Broadwind-Aktie: 943.000 Dollar Kasse — und der Windturm-Bauer steigt aus dem Wind aus

Broadwind klingt nach Windkraft-Comeback: Stahltürme für Windräder, Kurs-Umsatz-Verhältnis um 0,6, starkes Kurs-Momentum. Wir haben Jahres- und Quartalsbericht bei der SEC gelesen — und eine ganz andere Geschichte gefunden: 943.000 US-Dollar Kasse am 31. März 2026, eine Wells-Fargo-Kreditlinie mit zweimal gelockerten Auflagen, ein Förder-Aus per Gesetz und der Verkauf beider Turmwerke. Keine Anlageberatung — nur die Geschichte, die der Kurs nicht erzählt.

Es gibt einen Reflex, der beim Investieren teurer ist als jede Ordergebühr: das Etikett kaufen statt den Karton-Inhalt. „Broadwind" — der Name klingt nach Windkraft, nach Energiewende, nach der großen Erzählung, die irgendwann ja kommen muss. Dazu ein Kurs-Umsatz-Verhältnis um 0,6, ein Kurs, der binnen eines Jahres deutlich gestiegen ist, und schon flüstert es in dir: „Ein vergessener Windkraft-Wert, kurz bevor die Branche dreht." Genau für diesen Reflex machen wir einen Deal: Bevor du auch nur eine Aktie von Broadwind (NASDAQ: BWEN) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — der Jahresbericht für 2025 und der Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Broadwind steht dort etwas, das mit dem Etikett wenig zu tun hat: 943.000 US-Dollar Kasse, eine Bank-Kreditlinie als Rettungsanker — und der Abschied vom Windturm-Bau. Am Ende entscheidest du selbst.

Was Broadwind eigentlich macht

Broadwind ist ein klassischer Industriebetrieb aus Cicero, Illinois — 341 Beschäftigte zum Jahresende 2025, Schweißroboter statt Software. Die Firma entstand aus einer 1996 in Nevada gegründeten Hülle, wurde 2008 zur „Broadwind Energy" und baute sich per Zukäufen drei Standbeine auf: Heavy Fabrications — dort werden die riesigen Stahlrohr-Segmente geschweißt, aus denen Windkraft-Türme bestehen (stell dir Stahlröhren vor, so hoch wie ein Kirchturm und so schwer wie ein Güterzugwaggon); Gearing — Präzisionsgetriebe und Zahnräder für Öl- und Gasfirmen, Bergbau und Stromerzeuger; und Industrial Solutions — Baugruppen, Verkabelung und Montage-Kits, vor allem für Gasturbinen-Kraftwerke. 2020 strich die Firma das „Energy" aus dem Namen — schon damals ein Hinweis, dass man sich vom Wind-Etikett lösen wollte. Wie ernst das gemeint war, zeigt sich gerade: Im September 2025 verkaufte Broadwind sein Werk in Manitowoc (Wisconsin), am 30. April 2026 auch das Turmwerk in Abilene (Texas) — und führt das Windgeschäft ab dem zweiten Quartal 2026 offiziell als „aufgegebenen Geschäftsbereich". Der Windturm-Bauer, als der Broadwind bekannt wurde, hört auf, einer zu sein. Warum, erklären die Berichte bemerkenswert offen — dazu gleich mehr.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Broadwind schlägt in drei Scannern an (Datenstand 8. Juli 2026) — und diese Kombination ist ein Lehrstück in Ambivalenz. Erstens im Insolvenzgefahr-Radar „Kasse bald leer": Der Scanner teilt den Kassenbestand durch den durchschnittlichen operativen Mittelabfluss der letzten vier Berichtsquartale. Bei Broadwind standen am 31. März 2026 nur 0,9 Millionen US-Dollar Kasse einem kumulierten operativen Cashflow von −4,4 Millionen US-Dollar über die letzten vier Berichtsquartale gegenüber — rechnerisch etwa 1,1 Millionen Abfluss je Quartal, also eine Reichweite von rund 0,8 Quartalen. Das ist der kleinste Kassenbestand aller zehn Firmen aus unserem Sammel-Artikel zum Insolvenzgefahr-Radar. Wichtig, bevor der Puls steigt: Der Radar ist ein Rauchmelder, kein Insolvenz-Urteil — er misst einen Stichtag und sieht weder Kreditlinien noch Verkaufserlöse, die nach dem Stichtag fließen. Genau diese beiden Auswege gibt es bei Broadwind, und wir schauen sie uns unten im Detail an.

Zweitens taucht Broadwind im KUV-Ranking auf — der Liste der gemessen am Umsatz günstigsten Aktien des Universums: Ein Kurs-Umsatz-Verhältnis um 0,63 (Datenstand 6. Juli 2026) heißt, du zahlst für jeden Dollar Jahresumsatz nur 63 Cent. Und drittens steht die Aktie auf der Beneish-M-Score-Warnliste: Das statistische Frühwarnmodell für mögliche Ergebnis-Kosmetik zeigt −1,31 — über der Warnschwelle von −1,78. Das ist kein Manipulationsvorwurf; bei Broadwind schlagen vor allem der Einmalertrag aus dem Werksverkauf und die Bewegungen im Umlaufvermögen an. Aber es passt zum Befund, dass der ausgewiesene Gewinn 2025 nicht aus dem laufenden Geschäft kam. Dazu zwei Kennzahlen, die das Zwielicht komplett machen: Der Altman-Z-Score liegt bei −2,45 (Werte unter 1,8 gelten als angespannt — negative Werte sind selten), während das Relative-Stärke-Rating bei 95 und das Gewinn-Trend-Rating bei 97 steht: Die Aktie lief zuletzt besser als 95 Prozent des Marktes. Der Markt sieht also eine Turnaround-Story. Die Bilanz sieht einen Patienten. Merk dir dieses Spannungsfeld — es ist der rote Faden dieser Analyse.

Die Zahlen über die Jahre — erst das Lob

Ehrlich währt am längsten, also zuerst, was 2025 wirklich gut lief: Broadwind buchte 131,4 Millionen US-Dollar an neuen Aufträgen, 22 Prozent mehr als 2024. Die Sparte Industrial Solutions — Baugruppen für Gasturbinen-Kraftwerke, die vom Strombedarf der Rechenzentren profitieren — steigerte ihren Auftragseingang um 79 Prozent, das Getriebe-Geschäft um 52 Prozent. Der Umsatz stieg 2025 um 10 Prozent auf 158,1 Millionen US-Dollar, und im ersten Quartal 2026 lag das Verhältnis von Auftragseingang zu Umsatz (Book-to-Bill) bei 1,1 — es kommt also mehr herein, als abgearbeitet wird. Der Auftragsbestand belief sich Ende März 2026 auf 99,1 Millionen US-Dollar. Auch das gehört zur Wahrheit: ein Jahr zuvor waren es noch 117,0 Millionen, Ende 2025 lag der Bestand mit 96 Millionen um 24 Prozent unter dem Vorjahreswert — der Auftragsberg schmilzt und wächst hier in Wellen, je nachdem, wann Großkunden bestellen.

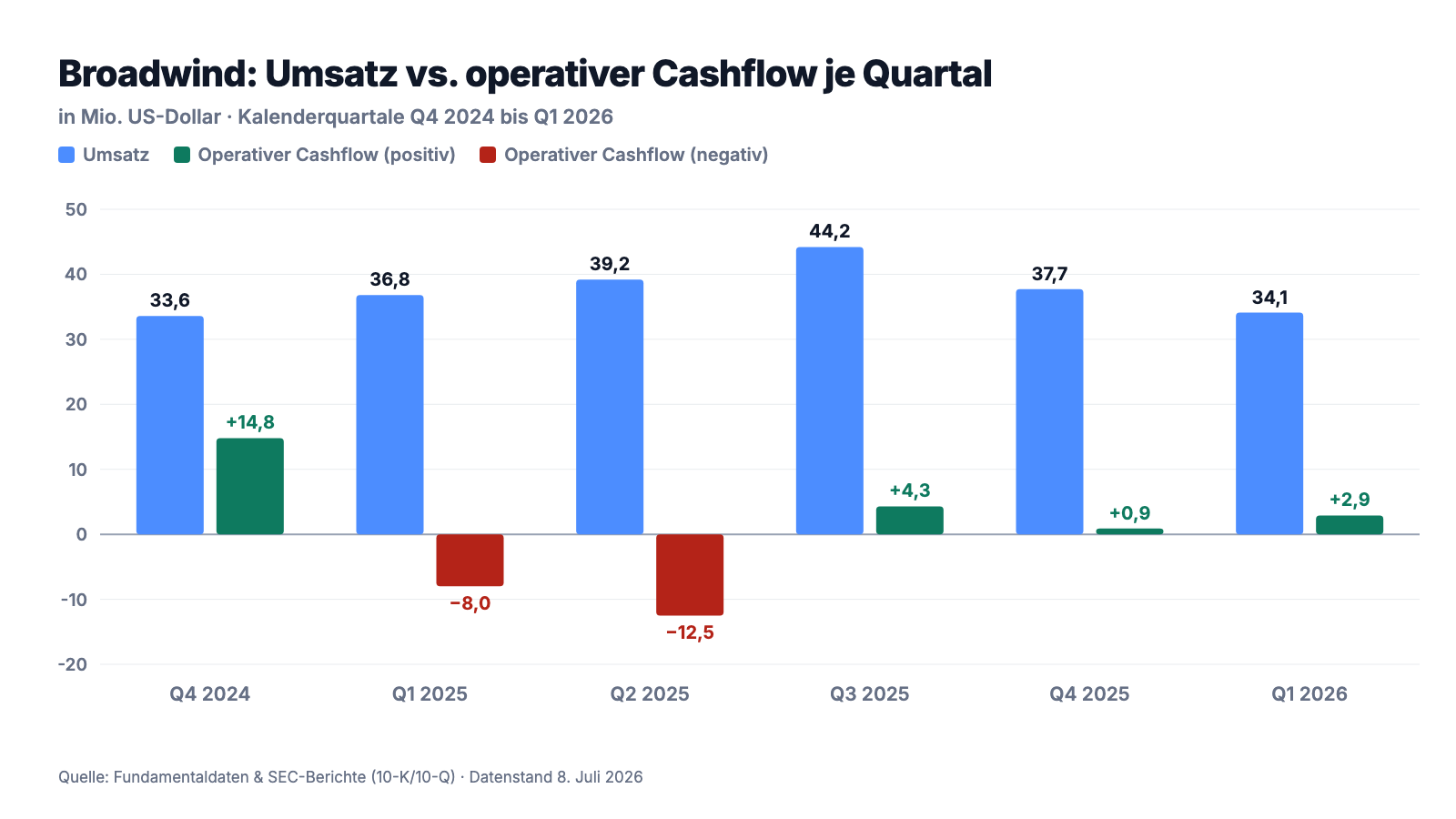

Und jetzt die Seite, die das Etikett nicht zeigt — der Blick auf Umsatz und Kasse je Quartal:

Was du hier siehst, ist ein Geschäft, das mit dem Umsatz atmet, aber von Kundenanzahlungen lebt: Ende 2024 flossen operativ noch +14,8 Millionen US-Dollar zu — vor allem, weil Kunden für die 2023 angekündigte Groß-Turmbestellung Anzahlungen leisteten. 2025 kehrte sich das um: Als die Anzahlungen abgearbeitet waren, flossen im Gesamtjahr 15,4 Millionen US-Dollar operativ ab — im selben Jahr, in dem die Gewinn- und Verlustrechnung 5,2 Millionen Nettogewinn zeigte. Die kleinen Zuflüsse seither (Q3 2025 bis Q1 2026 zusammen rund 8 Millionen) reichten nicht, um die Kasse wieder zu füllen: 943.000 US-Dollar zum 31. März 2026. Zum Vergleich: Das ist weniger, als der Betrieb in einem durchschnittlichen Monat an Löhnen und Material bewegt. Ein Industriebetrieb mit 150 Millionen Umsatz und einer Kasse im sechsstelligen Bereich — das funktioniert nur, wenn jemand anderes die Schwankungen auffängt. Dieser Jemand ist die Bank.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 943.000 Dollar Kasse — Broadwind lebt an der Kreditlinie

Der Quartalsbericht beschreibt die Lage selbst, nüchtern und vollständig:

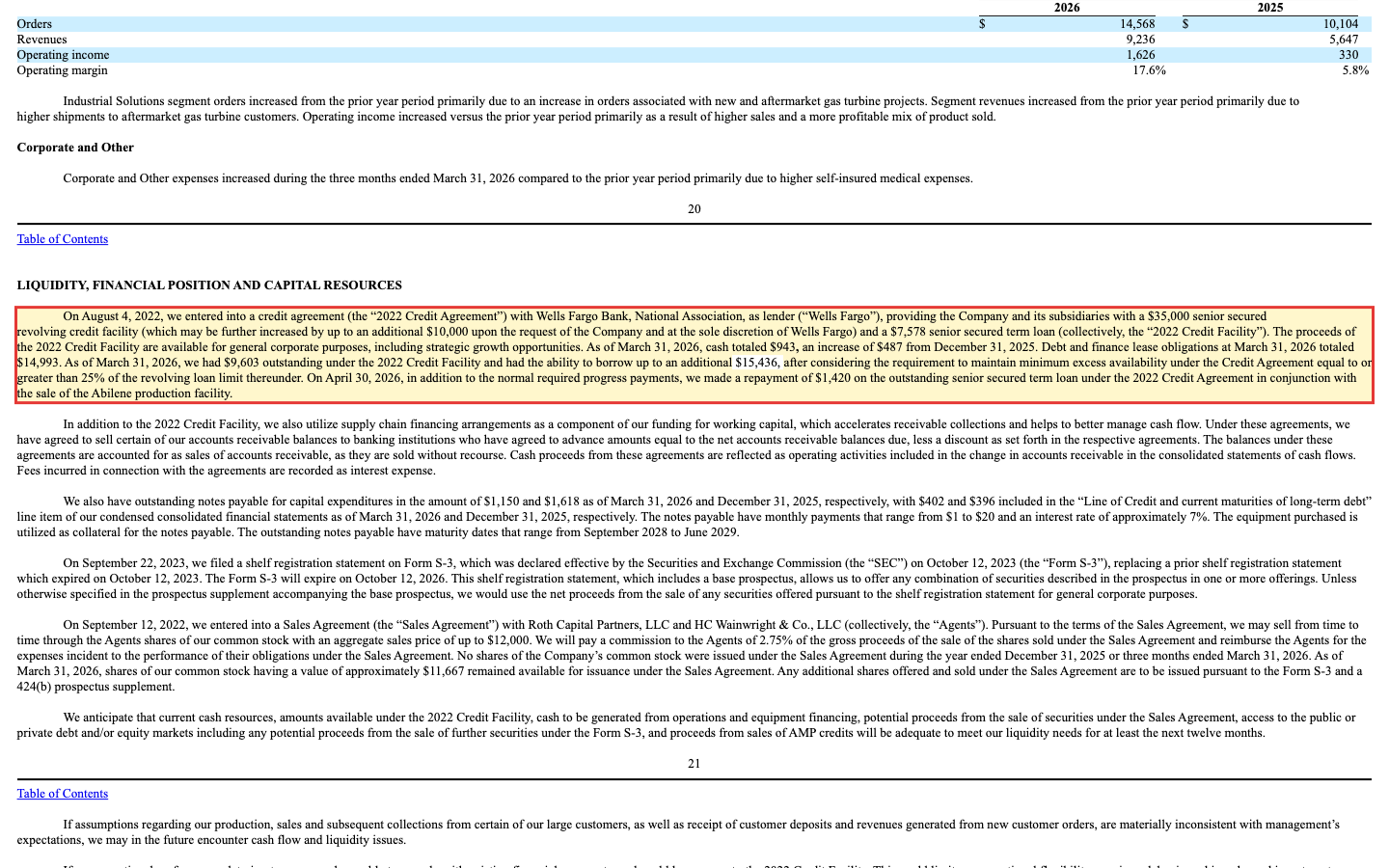

„As of March 31, 2026, cash totaled $943, an increase of $487 from December 31, 2025. Debt and finance lease obligations at March 31, 2026 totaled $14,993. As of March 31, 2026, we had $9,603 outstanding under the 2022 Credit Facility and had the ability to borrow up to an additional $15,436, after considering the requirement to maintain minimum excess availability under the Credit Agreement equal to or greater than 25% of the revolving loan limit thereunder."

Übersetzung: „Zum 31. März 2026 betrug der Kassenbestand 943 [Tausend US-Dollar], ein Anstieg um 487 [Tausend] gegenüber dem 31. Dezember 2025. Schulden und Finanzierungsleasing-Verpflichtungen beliefen sich zum 31. März 2026 auf 14.993 [Tausend US-Dollar]. Zum 31. März 2026 hatten wir 9.603 [Tausend US-Dollar] unter der Kreditvereinbarung von 2022 ausstehen und konnten bis zu 15.436 [Tausend US-Dollar] zusätzlich aufnehmen — unter Berücksichtigung der Auflage, eine freie Mindest-Verfügbarkeit von mindestens 25 Prozent des revolvierenden Kreditrahmens vorzuhalten."

— Broadwind, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Liquidity, Financial Position and Capital Resources"

Übersetzt in Alltagssprache: Broadwind hat ein Girokonto, das fast leer ist, und einen Dispo bei Wells Fargo — bis zu 35 Millionen US-Dollar revolvierend plus ein Tilgungsdarlehen. Von diesem Dispo waren am Stichtag 9,6 Millionen gezogen, 15,4 Millionen waren noch frei. Das ist der eine Ausweg, und er ist real. Aber drei Details solltest du kennen. Erstens: Die Kreditlinie läuft am 4. August 2027 aus — innerhalb der nächsten anderthalb Jahre nach dem Berichtsstichtag muss Broadwind verlängern oder refinanzieren. Zweitens: Die Bank musste die Bedingungen bereits zweimal lockern. Im Dezember 2024 wurde die sogenannte Fixed Charge Coverage Ratio — vereinfacht: wie oft der Betriebsgewinn die fälligen Zins- und Tilgungszahlungen deckt — von 1,1 auf 1,0 gesenkt; im Februar 2026 noch einmal auf 0,75 für das ganze Jahr 2026, im Gegenzug muss Broadwind seither ein Viertel des Kreditrahmens ungenutzt lassen. Eine Bank, die ihre eigene Messlatte zweimal tieferlegt, glaubt an den Kunden — aber sie tut es nicht aus Großzügigkeit, sondern weil die ursprüngliche Latte gerissen worden wäre. Drittens steht im selben Bericht der Satz für den Fall der Fälle: Verschlechtert sich das Geschäft, könnte Broadwind gegen die Auflagen verstoßen „and could lose access to the 2022 Credit Facility" — „und könnte den Zugang zur Kreditvereinbarung von 2022 verlieren". Das Management erwartet ausdrücklich, dass die Mittel für mindestens die nächsten zwölf Monate reichen — zu den weiteren genannten Geldquellen zählen ein Aktien-Verkaufsprogramm über bis zu 12 Millionen US-Dollar (am 31. März 2026 noch 11,7 Millionen ungenutzt — frische Aktien verwässern allerdings deine Beteiligung: dein Stück vom Kuchen wird kleiner, wenn neue Stücke abgeschnitten werden) und der Verkauf von Steuer-Gutschriften. Womit wir beim Staat wären.

Unbequeme Wahrheit Nr. 2: Der Staat dreht den Förderhahn zu — und der stützte zuletzt das ganze Ergebnis

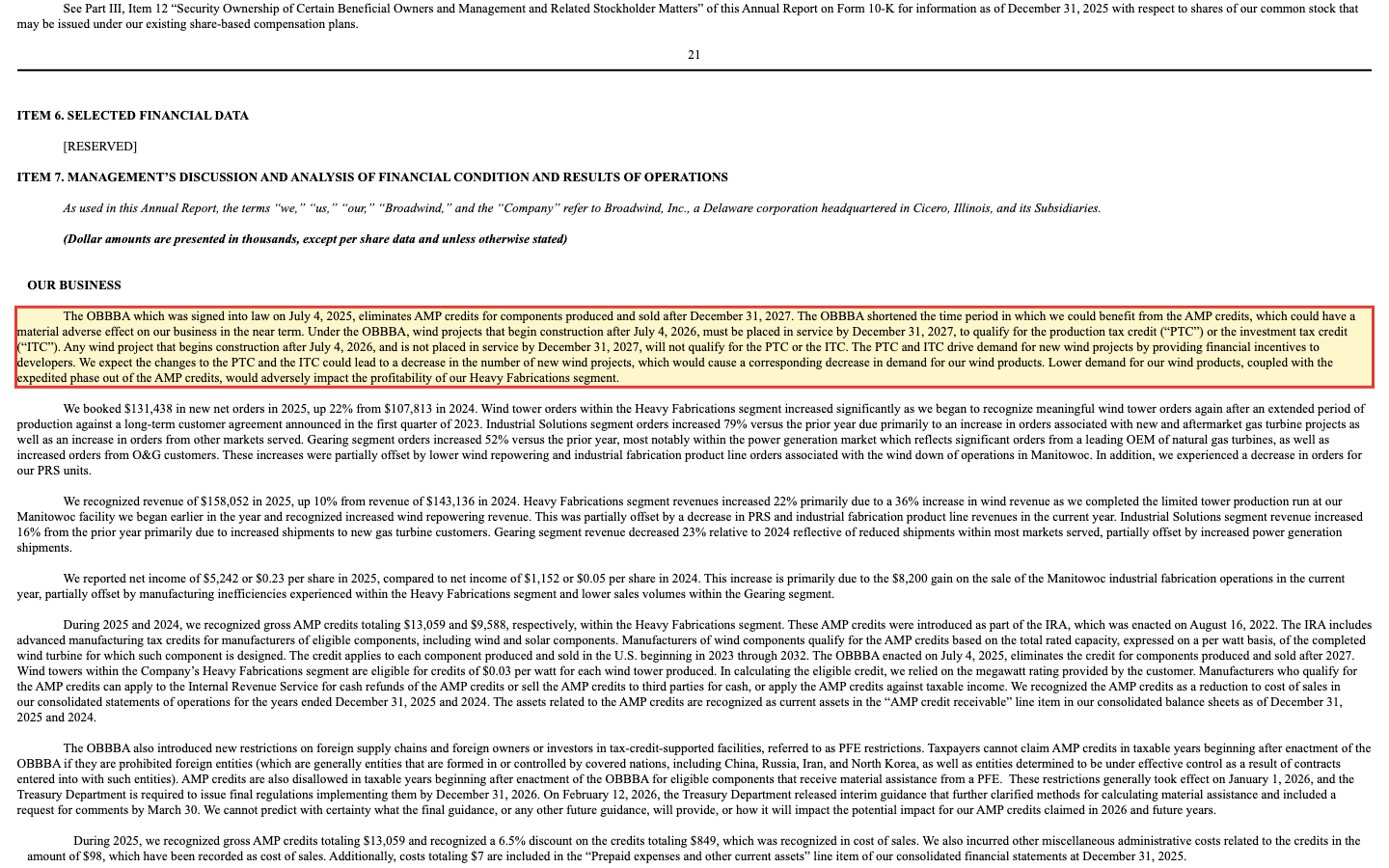

Windkraft in den USA ist ein Subventionsgeschäft — das sagt nicht die Konkurrenz, das sagt Broadwind selbst. Zwei Förderungen tragen das Turmgeschäft: die Steuer-Gutschriften für Windpark-Betreiber (PTC/ITC), die die Nachfrage nach neuen Windparks antreiben, und die AMP-Produktionsgutschriften — 3 Cent je Watt für jeden in den USA gefertigten Turm, die der Hersteller direkt kassiert oder verkaufen kann. 2025 schrieb Broadwind dafür 13,1 Millionen US-Dollar gut (2024: 9,6 Millionen) — als Minderung der Herstellkosten. Zur Einordnung: Der gesamte Nettogewinn 2025 betrug 5,2 Millionen. Ohne die staatlichen Gutschriften wäre das Turmgeschäft tief in den roten Zahlen. Und genau diese Förderkulisse wurde am 4. Juli 2025 per Gesetz abgeräumt:

„The OBBBA which was signed into law on July 4, 2025, eliminates AMP credits for components produced and sold after December 31, 2027. […] Any wind project that begins construction after July 4, 2026, and is not placed in service by December 31, 2027, will not qualify for the PTC or the ITC. […] Lower demand for our wind products, coupled with the expedited phase out of the AMP credits, would adversely impact the profitability of our Heavy Fabrications segment."

Übersetzung: „Das am 4. Juli 2025 unterzeichnete Gesetz OBBBA streicht die AMP-Gutschriften für Komponenten, die nach dem 31. Dezember 2027 produziert und verkauft werden. […] Jedes Windprojekt, dessen Bau nach dem 4. Juli 2026 beginnt und das nicht bis zum 31. Dezember 2027 in Betrieb geht, hat keinen Anspruch mehr auf die Steuer-Gutschriften PTC oder ITC. […] Eine geringere Nachfrage nach unseren Wind-Produkten würde — zusammen mit dem beschleunigten Auslaufen der AMP-Gutschriften — die Profitabilität unseres Heavy-Fabrications-Segments beeinträchtigen."

— Broadwind, Inc., SEC-Jahresbericht 10-K für 2025, Item 7 (MD&A), „Our Business"

Für das Windkraft-Comeback, das der Firmenname verspricht, ist das Gift: Neue US-Windprojekte verlieren ihre wichtigste Finanzierungsgrundlage, wenn sie nicht bis Mitte 2026 begonnen und bis Ende 2027 fertig sind. Der Jahresbericht notiert dazu trocken, die Einschränkungen hätten die Nachfrage nach künftigen Windprojekten bereits negativ beeinflusst. Broadwind hat also nicht auf besseres Wetter gewartet, sondern die Konsequenz gezogen — und das führt zur größten Überraschung dieser Analyse.

Unbequeme Wahrheit Nr. 3: Der Windturm-Bauer hat beide Turmwerke verkauft — der Gewinn 2025 ist ein Verkaufserlös

Im September 2025 verkaufte Broadwind zunächst die Industrie-Fertigung in Manitowoc für 13,5 Millionen US-Dollar — daraus stammt ein Veräußerungsgewinn von 8,2 Millionen. Halte diese Zahl neben den Jahres-Nettogewinn 2025 von 5,2 Millionen: Ohne den Werksverkauf hätte unter dem Strich ein Verlust gestanden. Das optisch ordentliche „Gewinnjahr 2025" war operativ keines — die Gewinn- und Verlustrechnung wurde von einem Einmalertrag getragen, während operativ 15,4 Millionen US-Dollar abflossen. Und am 30. April 2026, vier Wochen nach dem Quartalsstichtag, folgte der eigentliche Paukenschlag: der Verkauf des Turmwerks Abilene für bis zu 19,5 Millionen US-Dollar an eine Tochter von IES Holdings — inklusive einer Rückmiete bis voraussichtlich 5. September 2026, um laufende Aufträge fertigzustellen. Der Quartalsbericht ordnet das so ein:

„The Company expects the sale of the Facility along with the disposition of Manitowoc to meet discontinued operations reporting criteria in the second quarter of 2026 and the Company has determined that the sale represents a strategic shift for the Company that will have a major effect on the Company's operations. As such, the results of operations of the wind business within the Company's Heavy Fabrications segment will be reclassified to discontinued operations […]"

Übersetzung: „Das Unternehmen erwartet, dass der Verkauf der Anlage zusammen mit der Veräußerung von Manitowoc im zweiten Quartal 2026 die Kriterien für die Berichterstattung als aufgegebener Geschäftsbereich erfüllt, und hat festgestellt, dass der Verkauf einen strategischen Kurswechsel darstellt, der wesentliche Auswirkungen auf die Geschäftstätigkeit haben wird. Dementsprechend werden die Ergebnisse des Windgeschäfts innerhalb des Heavy-Fabrications-Segments als aufgegebener Geschäftsbereich umgegliedert […]"

— Broadwind, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 17 „Subsequent Event"

„Aufgegebener Geschäftsbereich" (discontinued operations) ist Bilanzsprache für: Dieses Geschäft gehört ab jetzt zur Vergangenheit — es wird in der Gewinn- und Verlustrechnung separat ausgewiesen, wie ein Zimmer, das man abgeschlossen hat. Die Tragweite ist enorm: Die Windenergie stand 2025 noch für 51 Prozent des Broadwind-Umsatzes. Rund die Hälfte der Firma, die du mit dem Ticker BWEN kaufst, verabschiedet sich also gerade aus den fortgeführten Zahlen. Was bleibt, sind Getriebe (Gearing) und die Gasturbinen-Zulieferung (Industrial Solutions) — Geschäfte mit zuletzt stark wachsenden Aufträgen, aber zusammen eben nur etwa der halbe bisherige Umsatz. Für die Kasse ist der Abilene-Erlös die gute Nachricht: Bis zu 19,5 Millionen US-Dollar (abzüglich 1 Million Treuhand-Einbehalt und Anpassungen) flossen nach dem Bilanzstichtag — 1,42 Millionen davon gingen sofort in die Sondertilgung des Bankdarlehens. Der Rauchmelder vom 31. März dürfte im nächsten Bericht also deutlich leiser piepen. Nur: Werke kann man nur einmal verkaufen. Danach muss das verbleibende Geschäft das Geld verdienen.

Unbequeme Wahrheit Nr. 4: Fünf Kunden, 80 Prozent des Umsatzes

Broadwind beliefert Giganten — und hängt an ihnen. Der Jahresbericht beziffert das Klumpenrisiko präzise:

„Sales to GE Vernova represented greater than 10% of our consolidated revenues for the years ended December 31, 2025 and 2024. The loss of this customer could have a material adverse effect on our business, results of operation or financial condition."

Übersetzung: „Auf Verkäufe an GE Vernova entfielen in den Geschäftsjahren zum 31. Dezember 2025 und 2024 jeweils mehr als 10 Prozent unserer Konzernumsätze. Der Verlust dieses Kunden könnte wesentliche nachteilige Auswirkungen auf unser Geschäft, unsere Ertragslage oder unsere Finanzlage haben."

— Broadwind, Inc., SEC-Jahresbericht 10-K für 2025, Item 1 „Customers"

Im Gesamtbild: Die fünf größten Kunden standen 2025 für 80 Prozent des Umsatzes (2020: 84 Prozent — die Diversifizierung kommt, aber im Schneckentempo). Der US-Markt für Windturbinen selbst ist ein Duopol — laut den im Jahresbericht zitierten Branchendaten vereinten die zwei größten Turbinenhersteller zuletzt rund 88 Prozent des US-Marktes auf sich. Wenn dein Nachbar dir erzählt, sein Betrieb laufe gut, aber vier von fünf Euro kämen von einer Handvoll Abnehmer, von denen einer auch noch über zehn Prozent allein stellt — würdest du kurz schlucken? Eben. Immerhin: Im Gasturbinen-Geschäft, das nun den Kern bildet, sitzt mit dem führenden Turbinen-Hersteller ein Kunde mit vollen Auftragsbüchern auf der anderen Seite des Tisches. Das Klumpenrisiko bleibt trotzdem — es wechselt nur die Branche.

Und die KI? Nur Pflicht-Absätze, kein Geschäft

Weil 2026 fast jede Firma „KI" ins Schaufenster stellt, prüfen wir bei jeder Analyse, was in den SEC-Berichten wirklich über künstliche Intelligenz steht. Bei Broadwind ist der Befund schnell erzählt: Im Jahresbericht taucht KI ausschließlich in Risiko-Absätzen auf — man „prüfe weiterhin den Einsatz aufkommender Technologien wie generativer künstlicher Intelligenz", warne aber zugleich, dass Wettbewerber mit mehr Ressourcen solche Technologien schneller einführen könnten, und könne „die Risiken aus der Implementierung und Nutzung künstlicher Intelligenz nicht vorhersagen". Kein KI-Produkt, kein KI-Umsatz, keine KI-Strategie — Standard-Vorsichtsklauseln, wie sie Anwälte heute in fast jeden Jahresbericht schreiben. Das ist bei einem Stahlbau-Betrieb weder überraschend noch verwerflich. Es heißt nur: Eine KI-Fantasie, die den Kurs trägt, gibt es hier nicht — die indirekte Verbindung läuft über die Gasturbinen-Kunden, deren Kraftwerke auch den Strom für Rechenzentren liefern.

Bewertung: billig gemessen am Umsatz — teuer gemessen am Gewinn

Zur Jahresmitte 2026 wurde Broadwind mit rund 98 Millionen US-Dollar bewertet (Datenstand 6. Juli 2026) — der kleinste Börsenwert unter den zehn Firmen unseres Insolvenzgefahr-Radar-Artikels. Daraus ergeben sich zwei völlig verschiedene Preisschilder. Gemessen am Umsatz ist die Aktie billig: Kurs-Umsatz-Verhältnis um 0,63, Unternehmenswert zu Umsatz um 0,86. Gemessen am Gewinn ist sie es nicht: Das ausgewiesene KGV um 19 beruht auf dem 2025er-Gewinn samt 8,2 Millionen Verkaufs-Einmalertrag; auf Basis der Gewinnschätzungen für die kommenden vier Quartale liegt das Vorwärts-KGV um 43. Die wenigen Analysten, die den Wert beobachten, sahen zuletzt ein Kursziel rund 26 Prozent über dem Kurs von Anfang Juli 2026 — bei Micro-Caps mit dünner Abdeckung ist das eher ein Stimmungsbild als eine Prognose. Dazu kommt die Handelbarkeit: 23,4 Millionen Aktien, davon 86 Prozent im Streubesitz, aber Tagesschwankungen um 12 Prozent und ein Beta von 1,75 — die Aktie bewegt sich fast doppelt so heftig wie der Markt. Der wichtigste Termin steht schon fest: Am 11. August 2026 kommt der nächste Quartalsbericht — der erste, der das Windgeschäft als aufgegebenen Geschäftsbereich zeigt und in dem der Abilene-Erlös in der Kasse sichtbar wird. Dieser Bericht wird zeigen, wie das „neue Broadwind" ohne Wind wirklich aussieht.

Chancen und Risiken auf einen Blick

Was für Broadwind spricht:

- Der Umbau ist finanziert statt erhofft: Manitowoc brachte 13,5 Millionen US-Dollar (September 2025), Abilene bis zu 19,5 Millionen (April 2026) — Erlöse, die Schulden tilgen und die Kasse nach dem Stichtag 31. März 2026 auffüllen.

- Das verbleibende Geschäft wächst dort, wo gerade investiert wird: Auftragseingang Industrial Solutions +79 Prozent, Gearing +52 Prozent im Jahr 2025 — getragen vom Gasturbinen-Boom rund um Strombedarf und Rechenzentren; Book-to-Bill im ersten Quartal 2026 bei 1,1.

- Gemessen am Umsatz sehr günstig: Kurs-Umsatz-Verhältnis um 0,63, Unternehmenswert zu Umsatz um 0,86 (Datenstand 6. Juli 2026) — gelingt der Umbau zu auskömmlichen Margen, ist viel Skepsis eingepreist.

- Der Markt honoriert den Kurswechsel bereits: Relative Stärke 95, Gewinn-Trend-Rating 97, etablierter Aufwärtstrend (Stage 2) — die Aktie gehört zu den stärksten des Jahres 2026 in unserem Universum (Datenstand 8. Juli 2026).

- Kreditlinie mit Luft: 15,4 Millionen US-Dollar zusätzlich verfügbar (31. März 2026), alle Auflagen zum Stichtag eingehalten, dazu ein ungenutztes Aktien-Verkaufsprogramm über 11,7 Millionen als weiterer Puffer.

Was dagegen spricht:

- Die Kassenlage bleibt hauchdünn: 943.000 US-Dollar am 31. März 2026, operativ −4,4 Millionen über die letzten vier Berichtsquartale, Altman-Z-Score −2,45 — ohne Bank und Werksverkäufe wäre der Spielraum aufgebraucht.

- Alles hängt an einer Kreditlinie, die am 4. August 2027 ausläuft — und deren Auflagen die Bank seit Ende 2024 zweimal lockern musste (Fixed Charge Coverage Ratio zuletzt von 1,1 auf 0,75); der Bericht selbst warnt vor dem möglichen Verlust des Zugangs bei schwächerem Geschäft.

- Die Hälfte der Firma verschwindet aus den Zahlen: 51 Prozent des Umsatzes 2025 kamen aus dem Windgeschäft, das ab dem zweiten Quartal 2026 als aufgegebener Geschäftsbereich geführt wird — was bleibt, muss Profitabilität erst beweisen (operative Marge zuletzt rund 1 Prozent, Fundamental-Note D in unserem Scanner).

- Die Gewinnqualität ist schwach: Nettogewinn 2025 nur dank 8,2 Millionen Verkaufs-Einmalertrag, operativer Cashflow −15,4 Millionen, dazu 13,1 Millionen staatliche AMP-Gutschriften, die nach 2027 wegfallen; der Beneish-M-Score (−1,31) steht über der Warnschwelle.

- Klumpenrisiken und Marktenge: Fünf Kunden = 80 Prozent des Umsatzes, GE Vernova allein über 10 Prozent; 98 Millionen Börsenwert, Tagesschwankungen um 12 Prozent, dünne Analysten-Abdeckung — Enttäuschungen schlagen ungebremst durch.

Ein menschliches Fazit

Zurück zum Etikett. Wer „Broadwind" kauft, weil der Name nach Windkraft-Comeback klingt, kauft eine Firma, die es nicht mehr gibt: Die Turmwerke sind verkauft, die Förderung läuft aus, das Windgeschäft wandert in die Rubrik „aufgegeben". Wer die Aktie dagegen als das nimmt, was im Karton wirklich liegt — ein kleiner, kapitalknapper Zulieferer für Gasturbinen und Getriebe mitten im Umbau, mit wachsenden Aufträgen, einer fast leeren Kasse und einer Bank, die bisher mitzieht —, der kann zu einem ehrlichen Urteil kommen. Der Rauchmelder aus unserem Insolvenzgefahr-Radar hat seinen Dienst getan: Er hat gepiept, wir haben nachgeschaut, und wir haben beides gefunden — den echten Engpass am Stichtag und die realen Auswege (Kreditlinie, Abilene-Erlös, Auftragseingang). Ob aus dem Umbau ein profitables „neues Broadwind" wird, entscheidet sich nicht am Firmennamen, sondern in den nächsten Quartalsberichten, beginnend am 11. August 2026 — dem ersten, der die Firma so zeigt, wie sie jetzt ist. Bis dahin gilt: Kauf niemals das Etikett. Lies den Beipackzettel. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Broadwind, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 11. März 2026)

- Broadwind, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 12. Mai 2026)

- Broadwind, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2024 (eingereicht 5. März 2025)

- Fundamentaldaten (Metriken, Bewertung, Analystenkonsens; Datenstand 6.–8. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

- Börsenlotse — Insolvenzgefahr-Radar: Zehn Firmen, denen das Geld ausgeht (Methodik des Rauchmelder-Scanners)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz bevorsteht. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Broadwind-Aktien.

Unser Fazit auf einen Blick

- Auftragslage positiv

- 131,4 Millionen US-Dollar Auftragseingang 2025 (+22 Prozent), Industrial Solutions +79 und Gearing +52 Prozent, Book-to-Bill 1,1 im ersten Quartal 2026 — das verbleibende Geschäft profitiert vom Gasturbinen-Boom; Auftragsbestand 99,1 Millionen (31. März 2026).

- Umbau-Finanzierung positiv

- Manitowoc-Verkauf 13,5 Millionen (September 2025), Abilene-Verkauf bis zu 19,5 Millionen US-Dollar (30. April 2026) plus 15,4 Millionen freie Kreditlinie und 11,7 Millionen ungenutztes Aktien-Verkaufsprogramm — der Ausstieg aus dem Wind ist bezahlt, nicht nur beschlossen.

- Bewertung neutral

- Kurs-Umsatz-Verhältnis um 0,63 und EV/Umsatz um 0,86 sind billig — aber das KGV um 19 lebt vom Einmalertrag, das Vorwärts-KGV liegt um 43 (Datenstand 6. Juli 2026). Billig am Umsatz, teuer am Gewinn: Der Preis ist eine Wette auf den gelungenen Umbau.

- Liquidität negativ

- 943.000 US-Dollar Kasse am 31. März 2026, operativ −4,4 Millionen über vier Berichtsquartale, Altman-Z −2,45; die Wells-Fargo-Kreditlinie läuft am 4. August 2027 aus, ihre Auflagen wurden seit Ende 2024 zweimal gelockert (zuletzt auf 0,75).

- Förderkulisse negativ

- Das OBBBA-Gesetz vom 4. Juli 2025 streicht die AMP-Gutschriften nach 2027 (2025: 13,1 Millionen US-Dollar — mehr als das Doppelte des Nettogewinns) und beendet PTC/ITC für neue Windprojekte — das Fundament des Turmgeschäfts ist politisch weggebrochen.

- Gewinnqualität negativ

- Nettogewinn 2025 (5,2 Millionen) nur dank 8,2 Millionen Verkaufs-Einmalertrag; operativer Cashflow −15,4 Millionen; Beneish-M-Score −1,31 über der Warnschwelle; Fundamental-Note D im hauseigenen Scanner — das laufende Geschäft verdient noch kein Geld.

Broadwind ist keine Windkraft-Wette mehr, sondern ein kapitalknapper Umbau-Fall: Die Turmwerke sind verkauft, die Förderung läuft aus, und ob Getriebe plus Gasturbinen-Zulieferung allein profitabel tragen, müssen die Berichte ab August 2026 erst beweisen. Bis dahin hängt die dünne Kasse an Kreditlinie und Verkaufserlösen. Keine Anlageberatung.

Bitte beachten

- Rauchmelder-Hinweis: Der Insolvenzgefahr-Radar misst den Bilanzstichtag 31. März 2026 — der Abilene-Erlös (bis zu 19,5 Millionen US-Dollar, 30. April 2026) floss danach und verbessert die Kassenlage im Folgequartal; diese Analyse enthält kein Insolvenz-Urteil.

- Ab dem zweiten Quartal 2026 wird das Windgeschäft (51 Prozent des Umsatzes 2025) als aufgegebener Geschäftsbereich ausgewiesen — Umsatz- und Gewinnreihen sind dann rückwirkend umgegliedert und mit Vorperioden nur eingeschränkt vergleichbar.

- KI-Befund: Im 10-K für 2025 erscheint künstliche Intelligenz ausschließlich in Risiko-Standardklauseln (Prüfung „aufkommender Technologien", Wettbewerbs- und Rechtsrisiken) — kein KI-Produkt, kein KI-Umsatz.

Häufige Fragen

Broadwind aus Cicero, Illinois, fertigt große Stahl- und Präzisionskomponenten: historisch vor allem Stahltürme für Windkraftanlagen, dazu Getriebe für Öl-, Gas- und Bergbaukunden sowie Baugruppen und Montage-Kits für Gasturbinen-Kraftwerke. Nach dem Verkauf beider Turmwerke (September 2025 und April 2026) bilden Getriebe und Gasturbinen-Zulieferung den Kern; das Windgeschäft läuft ab dem zweiten Quartal 2026 als aufgegebener Geschäftsbereich.

Ein Insolvenz-Urteil treffen wir ausdrücklich nicht. Fakt ist: Am 31. März 2026 lagen nur 943.000 US-Dollar in der Kasse, und über die letzten vier Berichtsquartale flossen operativ 4,4 Millionen US-Dollar ab. Dem stehen 15,4 Millionen freie Kreditlinie, der Abilene-Verkaufserlös von bis zu 19,5 Millionen (nach dem Stichtag) und wachsender Auftragseingang gegenüber. Das Management erwartet laut 10-Q ausreichende Mittel für mindestens zwölf Monate.

Unser Insolvenzgefahr-Radar ist ein Rauchmelder: Er teilt den Kassenbestand durch den durchschnittlichen operativen Mittelabfluss der letzten vier Berichtsquartale. Bei Broadwind ergeben 0,9 Millionen US-Dollar Kasse und rund 1,1 Millionen Abfluss je Quartal eine rechnerische Reichweite von etwa 0,8 Quartalen (Datenstand 8. Juli 2026). Der Radar misst einen Stichtag und sieht Kreditlinien oder spätere Verkaufserlöse nicht — genau deshalb gehört zu jedem Alarm der Blick in die Berichte.

Weil die Förderkulisse kippt: Das US-Gesetz OBBBA vom 4. Juli 2025 streicht die AMP-Produktionsgutschriften für Komponenten nach 2027 und beendet die Steuer-Gutschriften PTC/ITC für Windprojekte, die nach dem 4. Juli 2026 starten und nicht bis Ende 2027 in Betrieb gehen. Broadwind verkaufte daraufhin Manitowoc (13,5 Millionen US-Dollar) und das Turmwerk Abilene (bis zu 19,5 Millionen) und konzentriert sich auf Getriebe und Gasturbinen-Komponenten.

Sehr wichtig: 2025 schrieb Broadwind 13,1 Millionen US-Dollar AMP-Gutschriften als Kostenminderung gut (2024: 9,6 Millionen) — mehr als das Doppelte des Nettogewinns von 5,2 Millionen, der zudem einen Einmalertrag von 8,2 Millionen aus dem Manitowoc-Verkauf enthielt. Ohne Gutschriften und Verkaufserlös wäre 2025 deutlich defizitär gewesen; die Gutschriften enden für Komponenten, die nach 2027 verkauft werden.

Kommt auf das Preisschild an: Gemessen am Umsatz ist sie mit einem Kurs-Umsatz-Verhältnis um 0,63 günstig (Datenstand 6. Juli 2026) und steht deshalb in unserem KUV-Ranking. Gemessen am Gewinn nicht: Das KGV um 19 enthält den Verkaufs-Einmalertrag; auf Basis der Gewinnschätzungen liegt das Vorwärts-KGV um 43. Dazu kommen rund 12 Prozent Tagesschwankung und der laufende Konzernumbau.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.