Energiekontor-Aktie: 12 Gigawatt Pipeline und der Plan, den Gewinn zu verdoppeln — wenn man die Achterbahn aushält

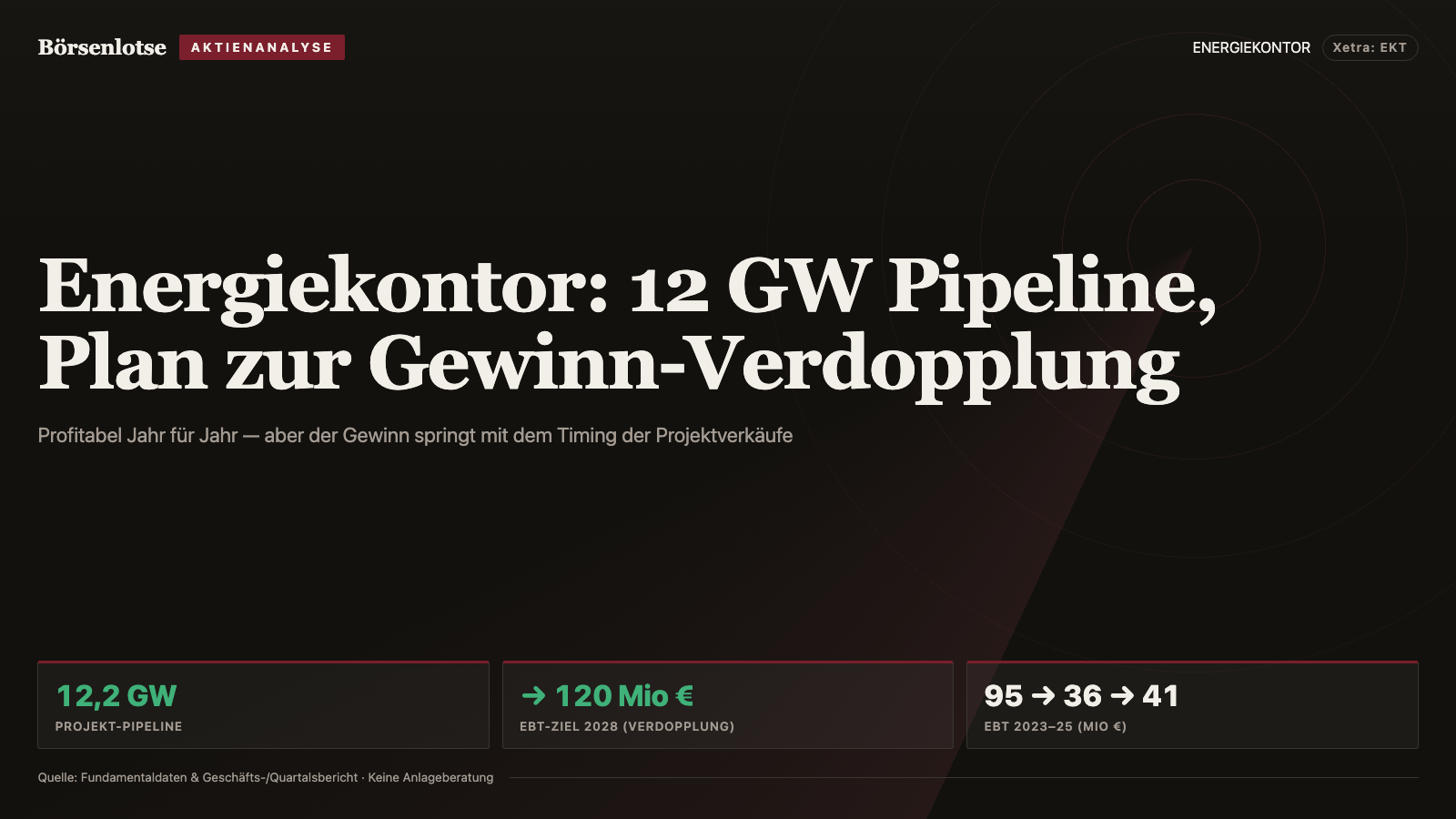

Energiekontor ist seit Jahrzehnten profitabel, hat 12,2 Gigawatt Projekte in der Pipeline und will das Ergebnis bis 2028 verdoppeln. Der Haken: Der Gewinn springt jedes Jahr, weil er am Timing der Projektverkäufe hängt — 2023 waren es 95,5 Millionen Euro, 2024 nur 36,2.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Unter den Aktien, die auf wallstreet-online heiß diskutiert werden, ist Energiekontor (Xetra: EKT) der stille Gegenentwurf: kein Absturz, kein Zocker-Papier, sondern ein Wind- und Solarpark-Entwickler, der seit Jahrzehnten Gewinne schreibt, 12,2 Gigawatt Projekte in der Pipeline hat und den eigenen Gewinn bis 2028 verdoppeln will. Und doch hat auch diese Aktie einen Haken, den man verstehen muss: Der Gewinn springt jedes Jahr heftig. 2023 verdiente Energiekontor vor Steuern 95,5 Millionen Euro, 2024 nur 36,2 Millionen, 2025 wieder 40,5 Millionen — nicht weil das Geschäft schwächelt, sondern weil der Zeitpunkt großer Projektverkäufe darüber entscheidet, in welchem Jahr der Gewinn anfällt. Wir lesen gemeinsam, was Energiekontor selbst berichtet — den Geschäftsbericht 2025 und die Quartalsmitteilung Q1 2026. Am Ende entscheidest Du selbst.

Was Energiekontor macht — Entwickler und Eigentümer zugleich

Energiekontor (Sitz in Bremen, seit 2000 an der Börse) plant, baut und verkauft Wind- und Solarparks in Deutschland und mehreren Auslandsmärkten — und behält einen wachsenden Teil davon im eigenen Bestand. Das Geschäft hat damit zwei Standbeine: das projektbezogene Geschäft (Parks entwickeln und verkaufen — ertragreich, aber unregelmäßig) und das Eigenportfolio, das planbaren Strom-Erlös liefert. Zum Jahresende 2025 umfasste dieser Eigenbestand rund 450 Megawatt; über 230 weitere Megawatt sind für den eigenen Bestand vorgesehen, Ziel sind mehr als 680 Megawatt. Der interne Steuerungsmaßstab des Konzerns ist das Ergebnis vor Steuern (EBT) — und genau daran misst Energiekontor auch seine Wachstumsziele.

Das Rekord-Auf-und-Ab der Zahlen

Die Fünf-Jahres-Reihe erzählt die Geschichte am besten. Der Umsatz lag 2025 bei 167,9 Millionen Euro (2024: 126,5), das EBITDA bei 86,1 Millionen, das Ergebnis vor Steuern (EBT) bei 40,5 Millionen Euro (2024: 36,2). Unter dem Strich blieb ein Konzerngewinn von 41,0 Millionen Euro, ein Gewinn je Aktie von 2,94 Euro. Das klingt solide — bis man das Peak-Jahr 2023 daneben legt: 241,8 Millionen Umsatz, 95,5 Millionen EBT, 5,97 Euro je Aktie. Zwischen 2023 und 2024 halbierte sich der Gewinn also fast, um 2025 wieder leicht zu steigen. Wer die Aktie nach einem einzelnen Jahr beurteilt, misst die falsche Größe.

Energiekontor macht aus dieser Schwankung keinen Hehl. Der Bericht formuliert die Ursache selbst:

„The underlying average growth rate is a theoretical benchmark that may be surpassed or fallen short of in day-to-day project development business, as project postponements may lead to profit being deferred to the next financial year."

Übersetzung: „Die zugrunde gelegte durchschnittliche Wachstumsrate ist ein theoretischer Maßstab, der im täglichen Projektentwicklungsgeschäft über- oder unterschritten werden kann, da Projektverschiebungen dazu führen können, dass Gewinn ins nächste Geschäftsjahr verlagert wird."

— Energiekontor AG, Quarterly Statement Q1 2026

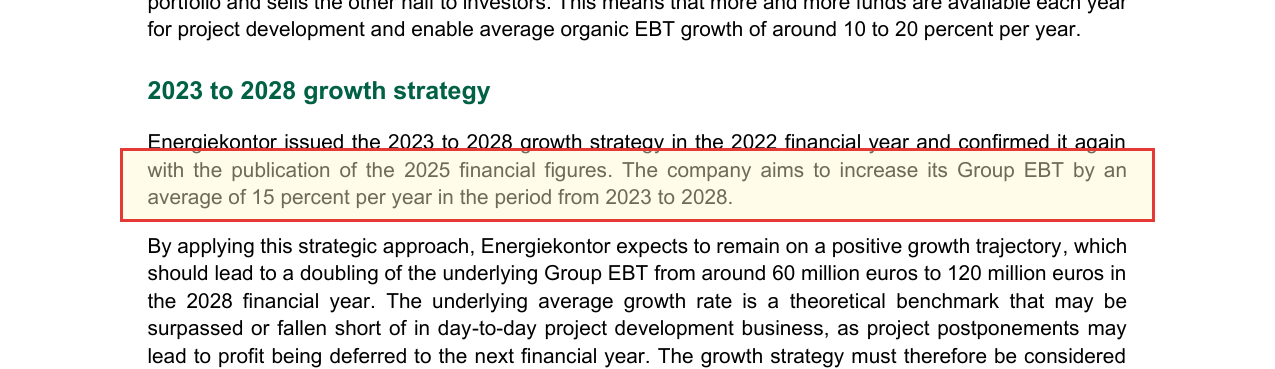

Der Plan: Gewinn verdoppeln bis 2028

Hinter dem Auf und Ab steht ein klarer Fahrplan. Energiekontor hat sich für die Jahre 2023 bis 2028 ein Wachstumsziel gesetzt:

„The company aims to increase its Group EBT by an average of 15 percent per year in the period from 2023 to 2028. […] this […] should lead to a doubling of the underlying Group EBT from around 60 million euros to 120 million euros in the 2028 financial year."

Übersetzung: „Das Unternehmen strebt an, sein Konzern-EBT im Zeitraum 2023 bis 2028 um durchschnittlich 15 Prozent pro Jahr zu steigern. […] Dies […] soll zu einer Verdopplung des zugrunde liegenden Konzern-EBT von rund 60 Millionen auf 120 Millionen Euro im Geschäftsjahr 2028 führen."

— Energiekontor AG, Quarterly Statement Q1 2026

Für 2026 selbst erwartet der Konzern ein EBT zwischen 40 und 60 Millionen Euro (2025: 40,5 Millionen). Getragen wird das Ziel von der 12,2-Gigawatt-Pipeline und dem wachsenden Eigenportfolio, dessen Stromerlöse den unregelmäßigen Projektgewinnen ein stabiles Fundament geben sollen.

Die Dividende — bescheiden, aber ehrlich

Für 2025 schlägt Energiekontor 1,00 Euro Dividende je Aktie vor, nach 0,50 Euro für 2024 — eine Ausschüttungsquote von rund 43 Prozent. Bei einem Kurs um 37,50 Euro sind das etwa 2,7 Prozent Rendite: keine Dividendenaktie, aber eine ergebnisorientierte Politik, die in guten Jahren mehr und in schwachen Jahren weniger zahlt. Das ist konsequent zum lumpy Gewinn — und ehrlicher als eine künstlich geglättete Ausschüttung.

Was die Aktie wirklich ist

Bei rund 37,50 Euro bringt Energiekontor (etwa 13,94 Millionen Aktien) rund 525 Millionen Euro auf die Waage — ein Kurs-Gewinn-Verhältnis von knapp 13 auf das 2025er-Ergebnis. Das ist kein Schnäppchen wie bei Lang & Schwarz, aber auch keine Wette auf einen staatlich gemachten Preis wie bei Verbio. Energiekontor ist der Qualitätsname dieser Serie: profitabel Jahr für Jahr, mit einem der größten Projekt-Pipelines der Branche und einem konkreten Plan, den Gewinn zu verdoppeln. Der Preis dafür ist Geduld — wer die jährliche Achterbahn nicht aushält und die Aktie nach einem schwachen Projektjahr beurteilt, misst die falsche Größe. Wer über den Fünf-Jahres-Bogen denkt, findet hier eine der solidesten Möglichkeiten, an der Energiewende zu verdienen.

Quelle: Fundamentaldaten & Annual Report 2025 sowie Quarterly Statement Q1 2026 (Energiekontor AG). Diese Analyse ist keine Anlageberatung.

Unser Fazit auf einen Blick

- Substanz und Wachstumsplan positiv

- 12,2 GW Projekt-Pipeline, rund 450 MW eigenes Park-Portfolio (Ziel über 680 MW) und das Ziel, das Konzern-EBT bis 2028 auf rund 120 Mio. € zu verdoppeln (+15 % pro Jahr). Für 2026 werden 40–60 Mio. € EBT erwartet.

- Durchweg profitabel positiv

- Energiekontor schreibt seit Jahrzehnten Gewinne; 2025: EBT 40,5 Mio. €, Konzerngewinn 41,0 Mio. €, 2,94 € je Aktie. Das Eigenportfolio liefert planbare Stromerlöse als Fundament.

- Lumpy: der Gewinn springt jedes Jahr negativ

- Das Ergebnis hängt am Timing der Projektverkäufe: EBT 2023: 95,5 Mio., 2024: 36,2 Mio., 2025: 40,5 Mio. Wer die Aktie nach einem einzelnen Jahr beurteilt, misst die falsche Größe — Geduld ist Voraussetzung.

- Bewertung und Dividende neutral

- KGV knapp 13 ist fair, aber kein Schnäppchen; die Dividende (1,00 € für 2025, rund 2,7 % Rendite) ist ergebnisorientiert und schwankt mit dem Gewinn.

Energiekontor ist der Qualitätsname dieser Serie: durchweg profitabel, mit einer 12,2-Gigawatt-Pipeline, einem wachsenden Eigenportfolio und einem konkreten Plan, das Ergebnis bis 2028 zu verdoppeln. Der Preis dafür ist Geduld — der Gewinn schwankt jährlich mit dem Timing der Projektverkäufe. Wer über den Fünf-Jahres-Bogen denkt, findet hier eine der solidesten Möglichkeiten, an der Energiewende zu verdienen.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Unsere Befunde sprechen nicht gegen einen Einstieg — die Abwägung liegt bei Dir.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Häufige Fragen

Energiekontor (Xetra: EKT) plant, baut und verkauft Wind- und Solarparks und behält einen wachsenden Teil im eigenen Bestand. Es gibt zwei Standbeine: das ertragreiche, aber unregelmäßige Projektgeschäft und das Eigenportfolio (rund 450 Megawatt), das planbare Stromerlöse liefert.

Weil ein großer Teil des Ergebnisses aus dem Verkauf einzelner Parks stammt und der Zeitpunkt dieser Verkäufe darüber entscheidet, in welchem Jahr der Gewinn anfällt. Der Bericht spricht von „Projektverschiebungen", die Gewinn ins nächste Geschäftsjahr verlagern. 2023 lag das EBT bei 95,5 Millionen Euro, 2024 nur bei 36,2.

Energiekontor will sein Konzern-Ergebnis vor Steuern (EBT) von 2023 bis 2028 um durchschnittlich 15 Prozent pro Jahr steigern und damit das zugrunde liegende EBT von rund 60 auf 120 Millionen Euro verdoppeln. Für 2026 wird ein EBT von 40 bis 60 Millionen Euro erwartet.

Für 2025 schlägt Energiekontor 1,00 Euro je Aktie vor, nach 0,50 Euro für 2024 — eine Ausschüttungsquote von rund 43 Prozent und bei einem Kurs um 37,50 Euro etwa 2,7 Prozent Rendite. Die Dividende ist ergebnisorientiert und schwankt mit dem Gewinn.

Die Pipeline umfasst rund 12,2 Gigawatt an Wind- und Solarprojekten in verschiedenen Entwicklungsstadien. Das eigene Park-Portfolio lag Ende 2025 bei rund 450 Megawatt und soll auf über 680 Megawatt wachsen.

Bei rund 37,50 Euro liegt die Marktkapitalisierung bei etwa 525 Millionen Euro (rund 13,94 Millionen Aktien), das Kurs-Gewinn-Verhältnis bei knapp 13 auf das 2025er-Ergebnis. Das ist kein Schnäppchen, aber angesichts der Pipeline, des Eigenportfolios und des Wachstumsziels eine faire Bewertung für einen durchweg profitablen Entwickler.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.