Nagarro-Aktie: 18.000 Ingenieure vor der KI-Frage — ist Künstliche Intelligenz Rückenwind oder Totengräber?

Nagarro wuchs jahrelang rasant, doch 2025 stockte der Motor: Umsatz nur plus 2,8 Prozent, Gewinn je Aktie von 3,69 auf 3,08 Euro gefallen. Die entscheidende Frage: Automatisiert generative KI das Software-Geschäft weg — oder wird sie Nagarros nächster Wachstumstreiber?

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Kein Unternehmen dieser Serie steht so unmittelbar an einer Weggabelung wie Nagarro (Xetra: NA9). Der Digital-Engineering-Dienstleister mit 18.000 Software-Fachleuten — die meisten in Indien — hat jahrelang rasant zugelegt. Doch 2025 stockte der Motor: Der Umsatz wuchs nur noch um 2,8 Prozent auf 999,3 Millionen Euro, das bereinigte EBITDA fiel um 6,3 Prozent, und der Gewinn je Aktie sank von 3,69 auf 3,08 Euro. Dahinter steht die Frage, die die gesamte IT-Dienstleistungsbranche umtreibt und die über Nagarros Zukunft entscheidet: Automatisiert generative Künstliche Intelligenz genau die Programmier- und Testarbeit weg, die Nagarro verkauft — oder löst sie eine gewaltige neue Nachfragewelle aus, auf der Nagarro reiten kann? Wir lesen gemeinsam, was Nagarro selbst berichtet — den Geschäftsbericht 2025 und den Q1-Bericht 2026. Am Ende entscheidest Du selbst.

Was Nagarro macht — Software-Ingenieure zur Miete

Nagarro (Hauptsitz München, 2020 von der Allgeier SE abgespalten) betreibt Digital Engineering: Der Konzern stellt großen Unternehmen weltweit Software-Fachleute und Teams zur Verfügung, die digitale Produkte, Plattformen und Transformationsprojekte bauen und betreiben. Das Geschäftsmodell ist im Kern der Verkauf von Ingenieur-Stunden — 68,6 Prozent des Umsatzes stammen aus Zeit- und Aufwandsprojekten. Von den 18.003 Fachleuten arbeiten die meisten in Indien (12.264), gefolgt von Deutschland (916) und Rumänien. Genau dieses Modell — hochqualifizierte Programmierarbeit, günstig aus Niedriglohnländern erbracht — ist das, was generative KI potenziell effizienter oder überflüssig machen könnte.

Der ins Stocken geratene Wachstumsmotor

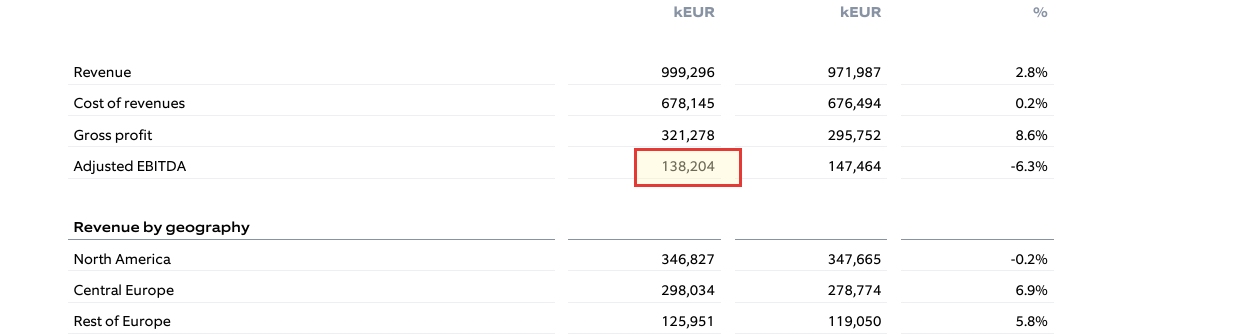

Die Zahlen für 2025 zeigen einen deutlichen Bruch mit der Vergangenheit: Umsatz 999,3 Millionen Euro (Vorjahr 972,0; nur plus 2,8 Prozent), bereinigtes EBITDA 138,2 Millionen (Vorjahr 147,5; minus 6,3 Prozent). Der Gewinn je Aktie fiel von 3,69 auf 3,08 Euro — ein Rückgang von 16 Prozent. Nach Jahren zweistelligen Wachstums ist das eine Zäsur: Die Kunden halten ihre IT-Budgets zusammen, und der Preisdruck steigt.

Ein Teil der Schwäche ist allerdings der starke Euro. Rechnet man Währungseffekte heraus, sieht das Bild besser aus, wie der Q1-Bericht 2026 zeigt:

„In Q1 2026, revenue grew 6.5% YoY in constant currency and 0.5% YoY in Euro terms."

Übersetzung: „Im ersten Quartal 2026 wuchs der Umsatz um 6,5 Prozent gegenüber dem Vorjahr in konstanter Währung und um 0,5 Prozent in Euro."

— Nagarro SE, Q1-Bericht 2026

Unter der Oberfläche wächst Nagarro also weiter — nur eben moderat und vom Euro gebremst. Aus einem Hyperwachstums- ist ein Normalwachstums-Unternehmen geworden.

Die KI-Frage — Nagarros Antwort

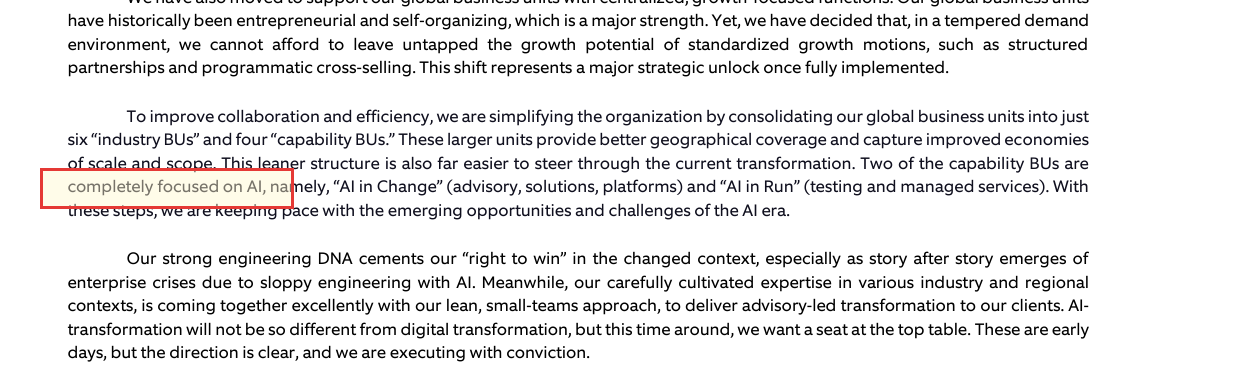

Die eigentliche Wette bei dieser Aktie ist nicht die nächste Quartalszahl, sondern die Künstliche Intelligenz. Nagarro entscheidet sich klar für die Offensive: Statt die KI als Bedrohung zu fürchten, baut der Konzern sein Geschäft darauf um und hat zwei komplett KI-fokussierte Einheiten geschaffen:

„Two of the capability BUs are completely focused on AI, namely, ‚AI in Change' (advisory, solutions, platforms) and ‚AI in Run' (testing and managed services). With these steps, we are keeping pace with the emerging opportunities and challenges of the AI era."

Übersetzung: „Zwei der Capability-Einheiten sind vollständig auf KI ausgerichtet, nämlich ‚AI in Change' (Beratung, Lösungen, Plattformen) und ‚AI in Run' (Testing und Managed Services). Mit diesen Schritten halten wir mit den entstehenden Chancen und Herausforderungen des KI-Zeitalters Schritt."

— Nagarro SE, Annual Report 2025, Brief des Vorstands

Das ist die zentrale These der Aktie: Nagarro glaubt, dass Unternehmen für die Einführung von KI massiv externe Ingenieurhilfe brauchen — und dass die eigene „Engineering-DNA" das Recht gibt, genau dort zu gewinnen. Die Gegenthese lautet: Wenn KI das Programmieren selbst billiger macht, sinkt der Wert einer Armee von Programmierern. Welche These stimmt, ist die offene Frage — und sie entscheidet, ob das aktuelle Kurs-Gewinn-Verhältnis von rund 24 gerechtfertigt ist.

Was die Aktie wirklich ist

Bei rund 75,50 Euro bringt Nagarro (12,9 Millionen Aktien) etwa 975 Millionen Euro auf die Waage — bei einem Gewinn je Aktie von 3,08 Euro also ein Kurs-Gewinn-Verhältnis von rund 24. Für ein Unternehmen mit fallendem Gewinn und nur moderatem Wachstum ist das nicht billig; die Bewertung preist bereits ein, dass die KI-Wende gelingt und das Wachstum zurückbringt. Anders als beim günstigen, klar wachsenden Friedrich Vorwerk oder beim teuren, aber stabilen secunet ist Nagarro eine echte Richtungswette: ein solides, global aufgestelltes Engineering-Haus mit ehrlicher KI-Strategie — dessen Kerngeschäft aber genau die Tätigkeit ist, die KI verändern könnte. Wer daran glaubt, dass KI mehr Nachfrage nach Ingenieuren schafft als sie vernichtet, findet hier eine Chance. Wer das Gegenteil vermutet, sollte die Finger davon lassen. Zwischen diesen beiden Zukünften liegt die ganze Aktie.

Quelle: Fundamentaldaten & Annual Report 2025 sowie Q1-Bericht 2026 (Nagarro SE). Diese Analyse ist keine Anlageberatung.

Unser Fazit auf einen Blick

- Solide Basis und ehrliche KI-Strategie positiv

- Fast 1 Milliarde Euro Umsatz, 18.000 Fachleute, globale Aufstellung. Statt die KI zu fürchten, baut Nagarro das Geschäft darauf um (Einheiten „AI in Change" und „AI in Run"). In konstanter Währung wächst der Konzern weiter (Q1 2026: +6,5 %).

- Wachstum gestockt, Gewinn gefallen negativ

- Umsatz 2025 nur +2,8 %, bereinigtes EBITDA −6,3 %, Gewinn je Aktie von 3,69 auf 3,08 Euro (−16 %). Nach Jahren zweistelligen Wachstums eine deutliche Zäsur; Kunden halten IT-Budgets zusammen, der Preisdruck steigt.

- Das Kerngeschäft ist das KI-Risiko negativ

- Nagarro verkauft im Kern Ingenieur-Stunden — genau die Programmier- und Testarbeit, die generative KI billiger oder überflüssig machen könnte. Ob das eine Chance oder Bedrohung ist, ist die offene, alles entscheidende Frage.

- Bewertung preist Erfolg ein neutral

- Ein KGV von rund 24 ist für ein Unternehmen mit fallendem Gewinn ambitioniert und setzt darauf, dass die KI-Wende gelingt. Die Dividende (rund 1,3 % Rendite) ist Nebensache.

Nagarro ist ein solides, global aufgestelltes Engineering-Haus mit fast 1 Milliarde Euro Umsatz und einer ehrlichen KI-Strategie — dessen Kerngeschäft, der Verkauf von Programmierarbeit, aber genau die Tätigkeit ist, die Künstliche Intelligenz verändern könnte. Das Wachstum ist gestockt, der Gewinn gefallen. Die Aktie ist damit vor allem eine Richtungswette auf die KI-Frage.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Häufige Fragen

Nagarro (Xetra: NA9) betreibt Digital Engineering: Der Konzern stellt großen Unternehmen weltweit Software-Fachleute und Teams zur Verfügung, die digitale Produkte, Plattformen und Transformationsprojekte bauen und betreiben. Der Kern ist der Verkauf von Ingenieur-Stunden — 68,6 Prozent des Umsatzes stammen aus Zeit- und Aufwandsprojekten.

Nach Jahren zweistelligen Wachstums stieg der Umsatz 2025 nur noch um 2,8 Prozent auf 999,3 Millionen Euro, das bereinigte EBITDA fiel um 6,3 Prozent. Ursachen sind zurückhaltende IT-Budgets der Kunden, Preisdruck und der starke Euro. In konstanter Währung wuchs Nagarro im ersten Quartal 2026 noch um 6,5 Prozent.

Das ist die zentrale Frage. Nagarros Kerngeschäft ist der Verkauf von Programmierarbeit — genau das, was generative KI potenziell effizienter oder überflüssig machen könnte. Nagarro wettet auf das Gegenteil: dass Unternehmen für die KI-Einführung massiv externe Ingenieurhilfe brauchen, und hat dafür zwei KI-fokussierte Einheiten geschaffen.

Ja, Nagarro zahlt eine kleine Dividende; 2025 wurden rund 12,6 Millionen Euro ausgeschüttet, das entspricht etwa 1,00 Euro je Aktie und bei rund 75,50 Euro Kurs einer Rendite von etwa 1,3 Prozent. Nagarro ist keine Dividendenaktie, sondern eine Wachstums- und Wandel-Wette.

Nicht besonders: Bei rund 75,50 Euro liegt das Kurs-Gewinn-Verhältnis bei etwa 24 — für ein Unternehmen mit zuletzt fallendem Gewinn und nur moderatem Wachstum ist das ambitioniert. Die Bewertung preist bereits ein, dass die KI-Wende das Wachstum wieder beschleunigt.

Für Anleger mit einer klaren Meinung zur KI-Frage. Wer glaubt, dass Künstliche Intelligenz mehr Nachfrage nach Software-Ingenieuren schafft als sie vernichtet, findet in Nagarro ein solides, global aufgestelltes Engineering-Haus mit ehrlicher KI-Strategie. Wer das Gegenteil vermutet, sollte die Finger davon lassen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.