Friedrich-Vorwerk-Aktie: Der Bauunternehmer der Energiewende — Gewinn mehr als verdoppelt, und die Aufträge kommen zurück

Friedrich Vorwerk baut die Leitungen der Energiewende und hat 2025 den Umsatz um 41 Prozent und das operative Ergebnis um 130 Prozent gesteigert. Nach einer Auftrags-Delle drehte das erste Quartal 2026 wieder klar nach oben — bei einem Kurs-Gewinn-Verhältnis von nur 16.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Wenn in Deutschland eine Gasleitung, eine Stromtrasse oder eine wasserstofftaugliche Pipeline gebaut wird, ist die Wahrscheinlichkeit hoch, dass Friedrich Vorwerk (Xetra: VH2) den Bagger schickt. Der Konzern aus Tostedt bei Hamburg baut die physische Infrastruktur der Energiewende — und 2025 hat sich diese Positionierung in Rekordzahlen ausgezahlt: Der Umsatz sprang um 41 Prozent auf 704 Millionen Euro, das operative Ergebnis (EBIT) um 130 Prozent auf 137 Millionen, die EBIT-Marge verdoppelte sich fast auf 19,4 Prozent. Die einzige Sorge im Geschäftsbericht — ein rückläufiger Auftragsbestand — hat das erste Quartal 2026 gleich wieder zerstreut. Und das alles gibt es zu einem Kurs-Gewinn-Verhältnis von nur rund 16. Wir lesen gemeinsam, was Friedrich Vorwerk selbst berichtet — den Geschäftsbericht 2025 und den Q1-Bericht 2026. Am Ende entscheidest Du selbst.

Was Friedrich Vorwerk macht — der Tiefbauer der Energiewende

Friedrich Vorwerk (gegründet 1962, seit 2021 an der Börse) plant und baut Energie-Infrastruktur in drei Kernmärkten: Erdgas, Strom und Wasserstoff — dazu Fernwärmenetze, CO₂-Transport, Biogas und Trinkwasser. Konkret heißt das: Hochdruck-Gasleitungen, Stromtrassen und Umspannwerke, wasserstofftaugliche Pipelines. Das Unternehmen ordnet sich selbst klar ein:

„FRIEDRICH VORWERK is a key beneficiary of the European energy transition. Founded in 1962, [we specialise] in the design, realisation and operational management of energy infrastructure in our three core markets of natural gas, electricity and hydrogen."

Übersetzung: „FRIEDRICH VORWERK ist ein wesentlicher Profiteur der europäischen Energiewende. Gegründet 1962, [spezialisieren wir uns] auf Planung, Realisierung und Betriebsführung von Energie-Infrastruktur in unseren drei Kernmärkten Erdgas, Strom und Wasserstoff."

— Friedrich Vorwerk Group SE, Annual Report 2025, Konzernlagebericht

Der Rückenwind ist keine Modeerscheinung, sondern politisch verankert: Der deutsche Netzausbau und der Aufbau eines Wasserstoff-Kernnetzes sind gesetzlich beschlossene Großprojekte über Jahrzehnte. Wer die Leitungen baut, hat volle Auftragsbücher — solange die Projekte laufen.

Das Rekordjahr 2025 in Zahlen

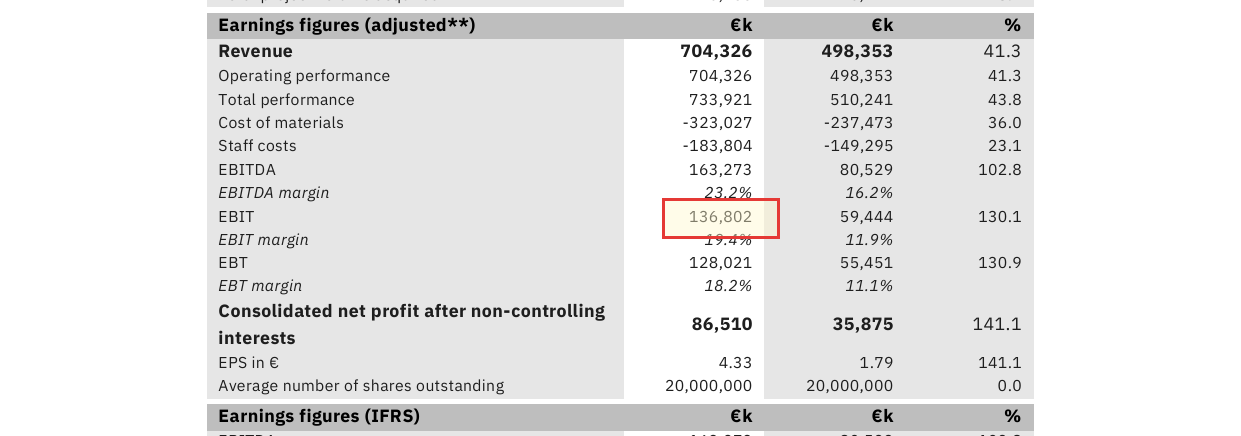

Die Zahlen für 2025 sind außergewöhnlich: Umsatz 704,3 Millionen Euro (Vorjahr 498,4; plus 41 Prozent), EBITDA 163,3 Millionen (Vorjahr 80,5; plus 103 Prozent), EBIT 136,8 Millionen (Vorjahr 59,4; plus 130 Prozent). Das bereinigte Konzernergebnis stieg auf 86,5 Millionen Euro, der bereinigte Gewinn je Aktie auf 4,33 Euro (Vorjahr 1,79). Entscheidend ist die Margenexplosion: Die EBIT-Marge kletterte von 11,9 auf 19,4 Prozent — der Konzern verdient an jedem Euro Umsatz fast doppelt so viel wie im Vorjahr. Aus Dankbarkeit für dieses Ergebnis legt der Vorstand sogar eine Sonderdividende obendrauf:

„[The Management Board proposes] the distribution of a basic dividend of €0.70 plus a special dividend of €0.40 per dividend-bearing share for the 2025 financial year due to the outstanding business results."

Übersetzung: „[Der Vorstand schlägt] die Ausschüttung einer Basisdividende von 0,70 Euro plus einer Sonderdividende von 0,40 Euro je dividendenberechtigter Aktie für das Geschäftsjahr 2025 aufgrund der herausragenden Geschäftsergebnisse [vor]."

— Friedrich Vorwerk Group SE, Annual Report 2025, Gewinnverwendungsvorschlag

Zusammen 1,10 Euro je Aktie — nach 0,30 Euro im Vorjahr, also fast vervierfacht.

Die eine Sorge — und warum sie sich erledigt hat

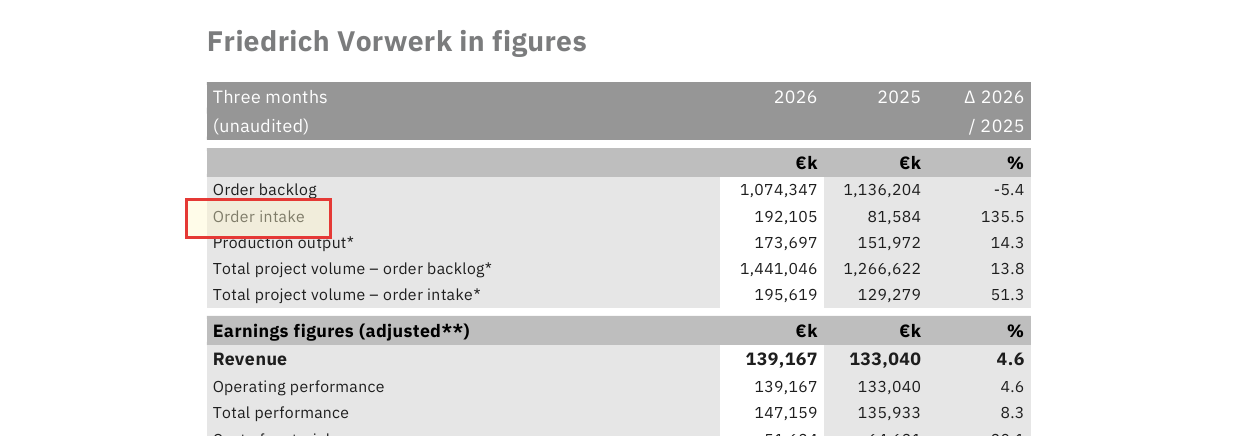

Es gab genau einen Wermutstropfen im Geschäftsbericht 2025: Der Auftragsbestand fiel um 14 Prozent auf 1.021 Millionen Euro, der Auftragseingang sogar um 21,5 Prozent. Für ein Unternehmen, dessen Wert an der Abarbeitung des Auftragsbuchs hängt, ist das ein Warnsignal — es könnte bedeuten, dass 2025 der Gipfel war. Genau hier liefert das erste Quartal 2026 die Entwarnung: Der Auftragseingang explodierte um 135,5 Prozent auf 192 Millionen Euro, das gesamte Projektvolumen im Auftragsbestand stieg um 13,8 Prozent. Gleichzeitig legte das EBIT im Q1 um 89 Prozent zu. Die Delle war also Timing, kein Trend — die Aufträge sind zurück.

Was die Aktie wirklich ist

Bei rund 70,50 Euro bringt Friedrich Vorwerk (20 Millionen Aktien) etwa 1,41 Milliarden Euro auf die Waage — bei einem bereinigten Gewinn je Aktie von 4,33 Euro also ein Kurs-Gewinn-Verhältnis von rund 16. Das ist bemerkenswert günstig für ein Unternehmen, das seinen Gewinn gerade mehr als verdoppelt hat, einen jahrzehntelangen politischen Rückenwind genießt und dessen Aufträge nach einer kurzen Delle wieder anziehen. Anders als das teure secunet (KGV rund 35) oder das lumpy Energiekontor verbindet Friedrich Vorwerk Wachstum, Marge und eine moderate Bewertung. Die Risiken sind real — das Geschäft ist projektabhängig, witterungsabhängig (die meisten Baustellen liegen im Freien) und die Aktie hat sich vom Tief bereits deutlich erholt. Aber unter den heiß diskutierten Nebenwerten ist dies das vielleicht sauberste Verhältnis aus Qualität, Wachstum und Preis.

Quelle: Fundamentaldaten & Annual Report 2025 sowie Q1-Bericht 2026 (Friedrich Vorwerk Group SE). Diese Analyse ist keine Anlageberatung.

Unser Fazit auf einen Blick

- Explosives, profitables Wachstum positiv

- Umsatz +41 % auf 704 Mio. €, EBIT +130 % auf 137 Mio. €, EBIT-Marge von 11,9 auf 19,4 Prozent fast verdoppelt. Der bereinigte Gewinn je Aktie stieg von 1,79 auf 4,33 Euro (Annual Report 2025).

- Jahrzehntelanger politischer Rückenwind positiv

- Als Bauunternehmen der Energiewende profitiert Vorwerk vom gesetzlich beschlossenen Netzausbau und Wasserstoff-Kernnetz — Großprojekte über Jahrzehnte in den Kernmärkten Gas, Strom und Wasserstoff.

- Aufträge zurück, moderate Bewertung positiv

- Nach der Auftrags-Delle 2025 stieg der Auftragseingang im Q1 2026 um 135,5 %, das EBIT um 89 %. Bei einem KGV von rund 16 ist das günstig für dieses Wachstum.

- Projekt- und Witterungsrisiko negativ

- Das Geschäft hängt an einzelnen Großprojekten und am Wetter (Baustellen im Freien; Q1 saisonal schwächer). Verzögert sich der politische Infrastruktur-Ausbau, trifft das Vorwerk direkt; die Aktie ist zudem bereits deutlich gestiegen.

Friedrich Vorwerk verbindet, was bei den anderen Nebenwerten dieser Serie meist getrennt auftritt: kräftiges Wachstum (Umsatz +41 %, EBIT +130 %), eine explodierende Marge, einen jahrzehntelangen politischen Rückenwind (Netzausbau, Wasserstoff) — und trotzdem eine moderate Bewertung (KGV rund 16). Die einzige Sorge, ein rückläufiger Auftragsbestand, hat das erste Quartal 2026 zerstreut.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Unsere Befunde sprechen nicht gegen einen Einstieg — die Abwägung liegt bei Dir.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Häufige Fragen

Friedrich Vorwerk (Xetra: VH2) plant und baut Energie-Infrastruktur in drei Kernmärkten: Erdgas, Strom und Wasserstoff — etwa Hochdruck-Gasleitungen, Stromtrassen, Umspannwerke und wasserstofftaugliche Pipelines, dazu Fernwärme und CO₂-Transport. Das Unternehmen ist ein zentraler Profiteur der Energiewende.

Es war ein Rekordjahr: Umsatz plus 41 Prozent auf 704,3 Millionen Euro, EBITDA plus 103 Prozent auf 163,3 Millionen, EBIT plus 130 Prozent auf 136,8 Millionen. Die EBIT-Marge stieg von 11,9 auf 19,4 Prozent, der bereinigte Gewinn je Aktie auf 4,33 Euro.

Für 2025 schlägt der Vorstand 1,10 Euro je Aktie vor: 0,70 Euro Basisdividende plus 0,40 Euro Sonderdividende wegen der herausragenden Geschäftsergebnisse. Im Vorjahr waren es nur 0,30 Euro. Bei rund 70,50 Euro Kurs entspricht das einer Rendite von rund 1,6 Prozent.

Im Geschäftsjahr 2025 fielen Auftragsbestand (minus 14 Prozent) und Auftragseingang (minus 21,5 Prozent) — das erste Quartal 2026 gab jedoch Entwarnung: Der Auftragseingang stieg um 135,5 Prozent auf 192 Millionen Euro, das gesamte Projektvolumen im Auftragsbestand um 13,8 Prozent. Die Delle war Timing, kein Trend.

Gemessen am Wachstum ja: Bei rund 70,50 Euro liegt das Kurs-Gewinn-Verhältnis bei nur etwa 16 — für ein Unternehmen, das seinen Gewinn gerade mehr als verdoppelt hat und einen jahrzehntelangen politischen Rückenwind genießt, ist das moderat. Die Aktie hat sich allerdings vom Tief bereits deutlich erholt.

Das Geschäft ist projektabhängig und witterungsabhängig, weil die meisten Baustellen im Freien liegen; das erste Quartal ist traditionell schwächer. Zudem hängt die Nachfrage an politischen Großprojekten wie Netzausbau und Wasserstoff-Kernnetz. Läuft der Ausbau, sind die Auftragsbücher voll — verzögert er sich, trifft das Vorwerk direkt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.