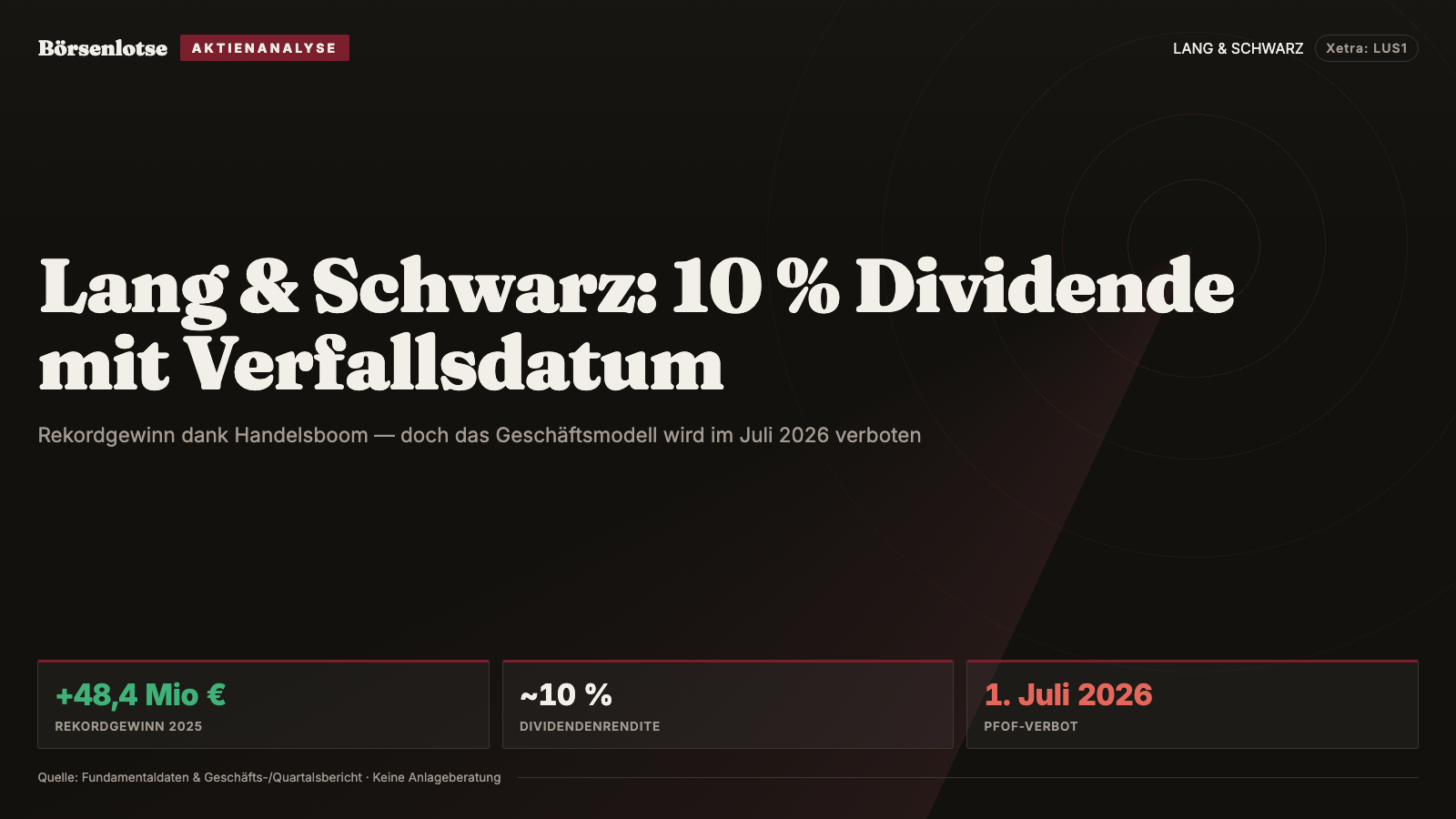

Lang-&-Schwarz-Aktie: 10 Prozent Dividende und ein KGV von 4 — doch das Geschäftsmodell wird im Juli verboten

Lang & Schwarz verdiente 2025 einen Rekord von 48,4 Millionen Euro und schlägt 2,00 Euro Dividende vor — rund 10 Prozent Rendite. Der Haken: Die Zahlen reiten auf einem 130-Prozent-Handelssprung, und das Payment-for-Orderflow-Modell ist ab 1. Juli 2026 verboten.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Auf den ersten Blick ist die Lang & Schwarz-Aktie (Xetra: LUS1) ein Schnäppchen mit Ausrufezeichen: Der Wertpapierhandelskonzern verdiente 2025 einen Rekord-Konzernüberschuss von 48,4 Millionen Euro, schlägt 2,00 Euro Dividende je Aktie vor — bei einem Kurs von rund 20 Euro sind das gut 10 Prozent Rendite — und wird mit einem Kurs-Gewinn-Verhältnis von etwa 4 gehandelt. Zehn Prozent Dividende, einstelliges KGV: Das klingt nach einem Fehler im Kurszettel. Ist es aber nicht. Denn zwei Dinge stehen im Geschäftsbericht, die den Discount erklären: Die Rekordzahlen reiten auf einem Handelsvolumen, das um 130 Prozent nach oben schoss — und das Geschäftsmodell dahinter, das sogenannte Payment for Orderflow, ist in Deutschland ab dem 1. Juli 2026 verboten. Wir lesen gemeinsam, was Lang & Schwarz selbst berichtet — den Geschäftsbericht 2025 und den Halbjahresabschluss 2025. Am Ende entscheidest Du selbst.

Was Lang & Schwarz macht — der Wirt der Neobroker

Lang & Schwarz (Sitz in Düsseldorf, an der Börse notiert) ist eine Wertpapierhandelsbank und Market Maker: Über die Lang & Schwarz Exchange und das TradeCenter stellt der Konzern fortlaufend An- und Verkaufskurse für Aktien, Derivate und strukturierte Produkte — auch außerhalb der Börsenzeiten, abends und am Wochenende. Das Geld verdient Lang & Schwarz an der Spanne zwischen An- und Verkauf und an der Weiterleitung von Kundenaufträgen der Neobroker: Wenn Kundinnen und Kunden bei einer App-Bank eine Aktie kaufen, landet die Order oft bei Lang & Schwarz, das dafür eine Rückvergütung zahlt — das ist Payment for Orderflow. Je mehr die Deutschen traden, desto mehr verdient Lang & Schwarz. Das macht das Haus zu einem der reinsten Wetten auf die Handelslaune der Privatanleger — mit allem Auf und Ab, das dazugehört.

Das Rekordjahr 2025 in Zahlen

2025 lief die Maschine heiß. Der Rohertrag stieg um 33 Prozent auf 145,5 Millionen Euro, das Ergebnis der gewöhnlichen Geschäftstätigkeit kletterte auf 100,2 Millionen Euro (Vorjahr: 71,3 Millionen), unter dem Strich blieb ein Konzernüberschuss von 48,4 Millionen Euro — ein Gewinn je Aktie von rund 5,13 Euro. Das Eigenkapital wuchs von 60,1 auf 92,4 Millionen Euro. Ursache laut Bericht: „deutlich angestiegene Handelsumsätze", ein positives Marktumfeld und die erweiterte Produktpalette; das Handelsvolumen legte im Jahresvergleich um mehr als 130 Prozent zu.

Und der Schwung hielt an: Im ersten Quartal 2026 verbuchte Lang & Schwarz das beste Handelsquartal seiner Geschichte.

„Im ersten Quartal 2026 konnte der Konzern bereits mit EUR 63,8 Mio. das höchste Ergebnis aus der Handelstätigkeit eines Quartals in der Unternehmensgeschichte erzielen und das bereits herausragende vierte Quartal 2025 nochmals deutlich übertreffen."

— Lang & Schwarz AG, Geschäftsbericht 2025, Vorwort des Vorstands

Die 10-Prozent-Dividende — und warum man ihr nicht trauen sollte

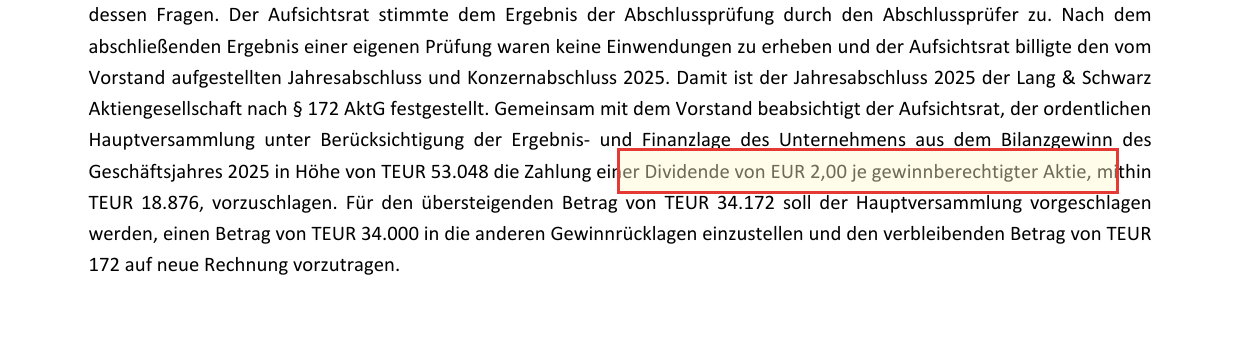

Aus dem Bilanzgewinn von 53,0 Millionen Euro schlägt der Vorstand 2,00 Euro Dividende je Aktie vor:

„Der Hauptversammlung der Lang & Schwarz Aktiengesellschaft, die voraussichtlich am 7. Juli 2026 stattfindet, soll aus dem Bilanzgewinn in Höhe von TEUR 53.048 die Zahlung einer Dividende von EUR 2,00 je gewinnberechtigter Aktie, mithin TEUR 18.876, vorgeschlagen werden."

— Lang & Schwarz AG, Geschäftsbericht 2025, Ergebnisverwendungsvorschlag

Zehn Prozent Rendite — aber es ist keine verlässliche Rente. Die Dividende folgt dem Gewinn, und der schwankt extrem: Für 2023 gab es 0,55 Euro, für 2024 1,75 Euro, für 2025 nun 2,00 Euro. In schwächeren Handelsjahren fällt sie entsprechend zusammen. Wer hier wegen der 10 Prozent kauft, kauft keine Anleihe, sondern eine Beteiligung am Handelsvolumen der Neobroker — und das kann im nächsten Jahr ganz anders aussehen.

Der Juli-2026-Schock: Payment for Orderflow wird verboten

Der eigentliche Grund für den Bewertungsabschlag steht im Risikobericht. Ein erheblicher Teil des Ergebnisses hängt an Rückvergütungen für die Weiterleitung von Neobroker-Orders — und genau dieses Modell wird gesetzlich untersagt:

„Hier ist insbesondere das Inkrafttreten des Verbots der Entgegennahme von Zuwendungen Dritter für die Weiterleitung von Kundenaufträgen an bestimmte Handelsplätze (sogenannter ‚Payment for Orderflow') auch in Deutschland ab dem 1. Juli 2026 zu nennen. Wenn es den Konzerngesellschaften nicht gelingt, ihre strategischen Pläne umzusetzen, oder wenn die Kosten die Erwartungen übersteigen, könnte die künftige Ertragskraft und Wettbewerbsfähigkeit negativ beeinflusst werden."

— Lang & Schwarz AG, Geschäftsbericht 2025, Chancen- und Risikobericht

Lang & Schwarz will gegensteuern und ab 2026 ein „Multi-Market-Maker-Modell" aufbauen, um die Abhängigkeit von einzelnen Orderflow-Partnern zu verringern. Ob das die wegfallenden Rückvergütungen ersetzt, ist offen — der Bericht selbst spricht von „erheblicher Unsicherheit". Dazu kommt ein Altlasten-Risiko: Für mutmaßliche Cum-Ex-Geschäfte der Jahre 2007 bis 2011 steht zum 31. Dezember 2025 eine Rückstellung von 35,3 Millionen Euro in der Bilanz.

Was die Aktie wirklich ist

Bei rund 20 Euro bringt Lang & Schwarz (etwa 9,44 Millionen Aktien) nur rund 189 Millionen Euro auf die Waage — gut das Doppelte des Eigenkapitals. KGV 4 und 10 Prozent Dividende sind kein geschenkter Wert, sondern der Preis für ein Ergebnis, das erstens mit dem Handelsvolumen der Privatanleger schwankt und zweitens im Juli 2026 seine wichtigste Ertragsquelle verliert. Wer hier investiert, wettet darauf, dass Lang & Schwarz das Payment-for-Orderflow-Loch schließt, bevor der nächste Handelswinter kommt. Ein ähnlich zyklisches, regulatorisch getriebenes Ergebnis findet sich bei einem anderen deutschen Nebenwert, den wir uns angesehen haben: der Verbio-Analyse. Nüchtern betrachtet ist Lang & Schwarz eine gut geführte, hochprofitable Handelsbank in einem Rekordzyklus — mit einem Verfallsdatum im Kleingedruckten.

Quelle: Fundamentaldaten & Geschäftsbericht 2025 sowie Halbjahresabschluss 6/2025 (Lang & Schwarz AG). Diese Analyse ist keine Anlageberatung.

Unser Fazit auf einen Blick

- Rekordprofitabilität positiv

- Rohertrag +33 % auf 145,5 Mio. €, Konzernüberschuss 48,4 Mio. €, Eigenkapital auf 92,4 Mio. € gewachsen. Q1 2026 mit 63,8 Mio. € bestes Handelsquartal der Firmengeschichte (Geschäftsbericht 2025).

- PFOF-Verbot ab Juli 2026 negativ

- Ein erheblicher Teil des Ergebnisses hängt an Payment for Orderflow, das in Deutschland ab 1. Juli 2026 verboten ist. Der Bericht spricht selbst von „erheblicher Unsicherheit". Das geplante Multi-Market-Maker-Modell muss den Wegfall erst ersetzen.

- Volatiler Gewinn und volatile Dividende negativ

- Das Ergebnis schwankt mit dem Handelsvolumen der Privatanleger. Die Dividende folgt: 0,55 € (2023) → 1,75 € (2024) → 2,00 € (2025). Die 10-Prozent-Rendite ist kein verlässlicher Zinsersatz.

- Cum-Ex-Altlast negativ

- 35,3 Mio. € Rückstellung für mutmaßliche Cum-Ex-Geschäfte 2007–2011 belasten die Bilanz und bergen Rest-Unsicherheit.

- Bewertung neutral

- KGV rund 4 und 10 Prozent Dividende sehen billig aus, spiegeln aber Zyklik und Regulierungsrisiko. Kurs-Buchwert rund 2. Kein geschenkter Wert, sondern ein bepreistes Risiko.

Lang & Schwarz ist eine hochprofitable, spottbillig wirkende Handelsbank — aber beides steht auf zwei Wackelbeinen: dem Handelsvolumen der Privatanleger und einem Geschäftsmodell mit Verfallsdatum. Das Payment-for-Orderflow-Verbot ab 1. Juli 2026 trifft die wichtigste Ertragsquelle, dazu kommen eine hochvolatile Dividende und eine Cum-Ex-Rückstellung von 35,3 Millionen Euro.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Häufige Fragen

Lang & Schwarz (Xetra: LUS1) ist eine Wertpapierhandelsbank und Market Maker. Über die Lang & Schwarz Exchange und das TradeCenter stellt der Konzern fortlaufend Kurse und leitet Kundenaufträge der Neobroker weiter. Verdient wird an der Handelsspanne und an Rückvergütungen (Payment for Orderflow).

Der Vorstand schlägt für 2025 eine Dividende von 2,00 Euro je Aktie vor (Hauptversammlung voraussichtlich 7. Juli 2026). Bei einem Kurs um 20 Euro sind das rund 10 Prozent Rendite. Zum Vergleich: 2024 waren es 1,75 Euro, 2023 nur 0,55 Euro.

Nein. Die Dividende folgt dem Gewinn, und der schwankt stark mit dem Handelsvolumen der Privatanleger. In schwächeren Jahren fällt die Ausschüttung deutlich geringer aus. Die hohe Rendite ist eher Ausdruck des Risikos als ein verlässlicher Zinsersatz.

Ab dem 1. Juli 2026 dürfen in Deutschland keine Rückvergütungen für die Weiterleitung von Kundenaufträgen mehr angenommen werden. Da ein erheblicher Teil des Ergebnisses daran hängt, ist das ein zentrales Risiko. Lang & Schwarz plant ein Multi-Market-Maker-Modell, spricht aber selbst von erheblicher Unsicherheit.

Trotz Rekordgewinn liegt das Kurs-Gewinn-Verhältnis bei etwa 4. Der Markt preist ein, dass die Rekordzahlen auf einem 130-Prozent-Handelssprung beruhen und das Payment-for-Orderflow-Modell ab Juli 2026 wegfällt. Dazu kommt eine Rückstellung von 35,3 Millionen Euro für mutmaßliche Cum-Ex-Geschäfte.

Sehr stark: Mit 63,8 Millionen Euro erzielte der Konzern das höchste Handelsergebnis eines Quartals in der Firmengeschichte und übertraf sogar das starke vierte Quartal 2025. Der Handelsboom setzte sich also zunächst fort — allerdings noch vor Inkrafttreten des PFOF-Verbots zur Jahresmitte.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.