VAALCO-Aktie: Das Hauptfeld liegt still, der Ölpreis steigt — und die Absicherung kostet 70 Millionen

VAALCO Energy fördert Öl vor Westafrika, zahlt seit 2023 verlässlich Dividende — und taucht trotzdem in unserem Scanner „Thomas Inso Kandidat" auf. Wir haben Geschäftsbericht (10-K) und Quartalsberichte (10-Q) gelesen: 93,8 Millionen US-Dollar Verlust in einem Quartal, ein Kredit über 152 Millionen zu 10,2 Prozent Zins, das wichtigste Wachstumsfeld seit Januar 2025 ohne Produktion — und Absicherungsgeschäfte, die ausgerechnet beim steigenden Ölpreis 70,6 Millionen kosteten. Keine Anlageberatung — nur ein Lot, das nachmisst, wie tief das Wasser unter diesem Comeback wirklich ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Satz, mit dem Anleger fast jede Warnung wegwischen: „Die zahlen doch Dividende." Eine Firma, die Quartal für Quartal Geld überweist, kann ja wohl kaum kurz vor dem Abgrund stehen — so flüstert es die Dividenden-Beruhigungspille, eine der wirksamsten Selbsttäuschungen der Geldanlage. Genau diese Pille liegt bei VAALCO Energy (NYSE: EGY) auf dem Tisch: ein Öl-Förderer mit rund 5 Prozent Dividendenrendite, dessen Aktie in sechs Monaten rund 49 Prozent zugelegt hat (Datenstand 8. Juli 2026) — und der gleichzeitig in unserem Warn-Scanner „Thomas Inso Kandidat" auftaucht, zwischen Firmen mit ernsten Bilanz-Sorgen. Beides zugleich? Deshalb machen wir einen Deal: Bevor du die Pille schluckst, lesen wir gemeinsam, was VAALCO selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht eine Geschichte, die deutlich spannender ist als die Dividende: eine halbe Milliarde Wette auf ein stillgelegtes Ölfeld, bezahlt auf Pump. Am Ende entscheidest du selbst.

Was VAALCO eigentlich macht

VAALCO ist ein Öl- und Gas-Förderer — im Fachjargon „E&P" für Exploration & Production: Firmen, die Lagerstätten suchen, erschließen und leerpumpen. Das Revier ist Westafrika, gesteuert wird aus Houston, Texas, mit gerade einmal 281 festen Mitarbeitern (Ende 2025). Vier Standbeine tragen das Geschäft: In Gabun betreibt VAALCO als Operator das Offshore-Feld Etame (58,8 Prozent Anteil) — hier ist die Firma seit den 1990ern zu Hause. In Ägypten fördert sie in der Westlichen Wüste, in einem Vertragsgebiet mit der staatlichen Egyptian General Petroleum Corporation (EGPC). In Côte d'Ivoire kaufte VAALCO im April 2024 dem schwedischen Investor Svenska 27,4 Prozent am Tiefsee-Feld Baobab ab — dem heimlichen Hauptdarsteller dieser Analyse. Dazu kommt ein Entwicklungsprojekt vor Äquatorialguinea. Das fünfte Standbein wurde gerade abgesägt: Das kanadische Geschäft (aus der TransGlobe-Fusion 2022) wurde im Februar 2026 komplett verkauft — warum das weh tat, gehört zu den unbequemen Wahrheiten.

Zwei Vokabeln brauchst du für den Rest des Textes. Erstens FPSO — „Floating Production, Storage and Offloading": ein umgebauter Tanker, der über dem Ölfeld ankert und zugleich Förderanlage, Zwischenlager und Verladestation ist — eine schwimmende Ölfabrik. Ohne FPSO kein Tropfen Öl aus einem Tiefsee-Feld. Zweitens PSC — „Production Sharing Contract": der Staat bleibt Eigentümer des Öls und der Förderer bekommt für seine Arbeit einen Anteil; der Rest — Förderabgabe (bei Etame 13 Prozent), Gewinn-Öl, Steuern — geht an den Staat, in Gabun wahlweise in Öl statt in Geld. Der Staat ist also kein Kunde, sondern stiller Teilhaber an jedem Fass. 2025 förderte VAALCO netto 6.043 MBoe (Tausend Fass Öläquivalent) — rund 16.600 Fass am Tag, ein Zwerg neben Konzernen wie TotalEnergies, aber genug für 359,3 Millionen US-Dollar Jahresumsatz.

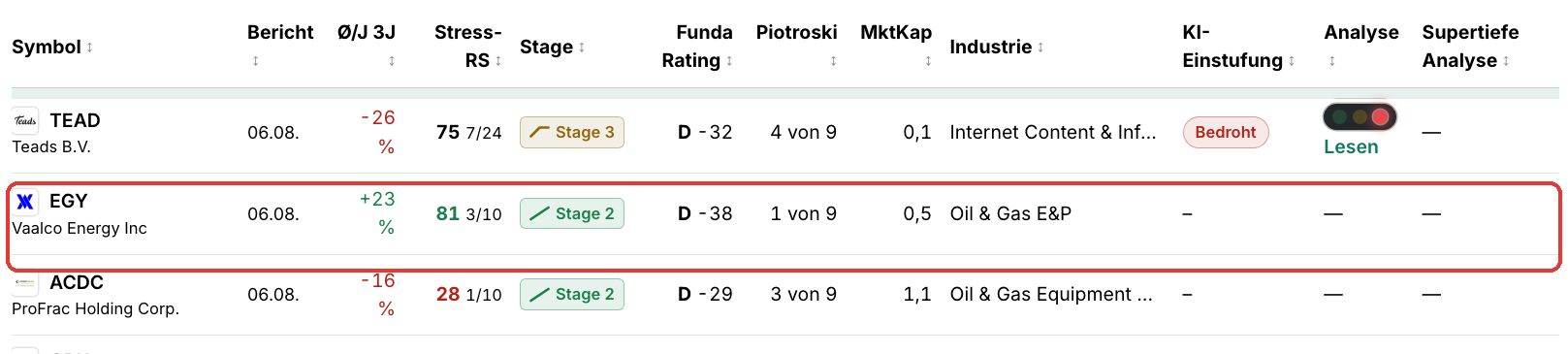

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. VAALCO schlägt in 4 Scannern an (Datenstand 13. Juli 2026) — und die vier vertragen sich nicht. Auf der einen Seite melden „Stan Weinstein: Stage 2" (Kurs über der steigenden 30-Wochen-Linie — die Aufwärtstrend-Phase) und die „Institutionelle Akkumulation", dass Profis zugreifen: In den jüngsten Pflichtmeldungen stockten 14 Fonds ihre Position auf, nur 3 reduzierten (Datenstand 8. Juli 2026). Das KCF-Ranking führt die Aktie mit einem Kurs-Cashflow-Verhältnis von rund 3,8 — der Börsenwert entspricht nicht einmal dem Vierfachen des operativen Cashflows der letzten vier Quartale, optisch ein Schnäppchen. Und auf der anderen Seite steht unser „Thomas Inso Kandidat", der Firmen mit Distress-Signalen bündelt: schwache Bilanz, Zinsen nicht aus dem Gewinn gedeckt, fallender Umsatz. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Übersetzen wir die Warnseite: Der Piotroski-F-Score prüft neun einfache Bilanz-Fragen (verdient die Firma Geld? sinken die Schulden? steigt die Marge? …) — VAALCO besteht aktuell 1 von 9. Eine kerngesunde Firma steht bei 7 bis 9; 1 ist ein Wert, den man nicht wegdiskutieren kann. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei rund 2,3 — nicht mehr in der sicheren Zone (ab 3), noch nicht in der Distress-Zone (unter 1,8), sondern in der Grauzone dazwischen. Und die Zinsdeckung ist negativ: Wer Verlust macht, deckt aus dem laufenden Ergebnis keine Zinsen. Merke dir das Spannungsfeld dieser Analyse: Trend, Profi-Käufe und Cashflow-Optik sagen „Comeback läuft" — die Bilanz-Frühwarner sagen „auf Pump und ohne Netz". Beides stimmt, und genau das macht den Fall lesenswert.

Die Zahlen über die Jahre: zwei fette Jahre, dann der Riss

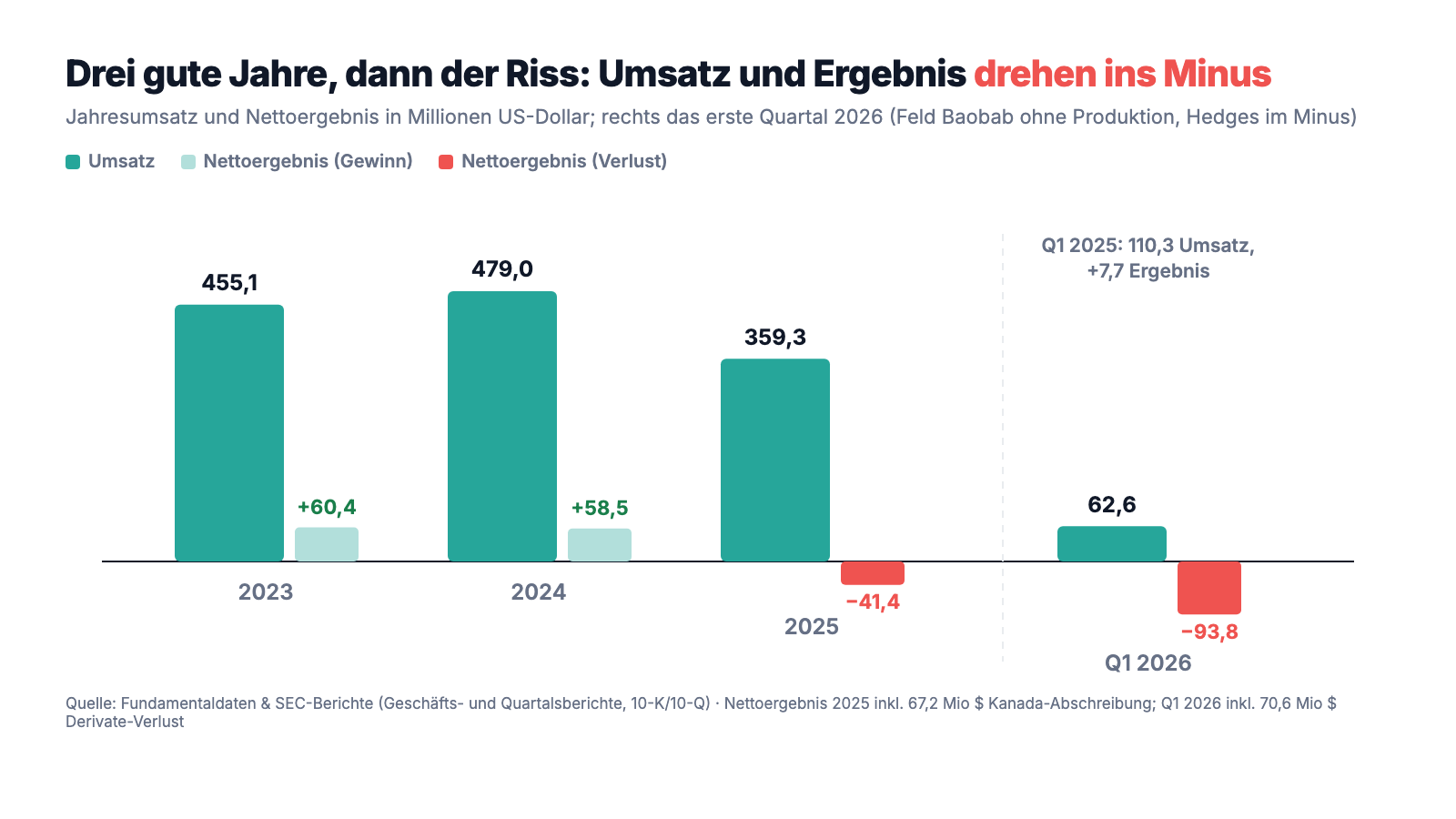

Erst das, was sich sehen lassen kann: 2023 und 2024 verdiente VAALCO richtig Geld — 60,4 und 58,5 Millionen US-Dollar Nettogewinn bei 455,1 und 479,0 Millionen Umsatz. Der operative Cashflow war 2025 mit 212,7 Millionen US-Dollar sogar der stärkste seit Jahren (auch dank Sondereffekten im Umlaufvermögen), 2023 lag er bei 223,6 Millionen. Aus diesem Cashflow speist sich die Dividende von 0,0625 US-Dollar je Quartal, die seit Anfang 2023 ohne Kürzung läuft — rund 26,5 Millionen US-Dollar im Jahr 2025. Doch dann kommt der Riss, und er kommt in zwei Stufen:

Stufe eins, das Jahr 2025: Der Umsatz fiel um 25 Prozent auf 359,3 Millionen US-Dollar, weil gleich drei Dinge zusammenkamen — der durchschnittliche Verkaufspreis sank von 65,64 auf 56,11 US-Dollar je Fass (der Brent-Jahresschnitt fiel von 80,52 auf 69,14), die Förderung ging von 7.296 auf 6.043 MBoe zurück, und das komplette Côte-d'Ivoire-Geschäft fiel ab Februar 2025 aus (Umsatz dort: von 95,1 auf 18,4 Millionen), weil die FPSO in die Werft musste. Zusammen mit einer Abschreibung von 67,2 Millionen auf das Kanada-Geschäft wurde aus dem Gewinn ein Nettoverlust von 41,4 Millionen US-Dollar. Stufe zwei, das erste Quartal 2026: nur noch 62,6 Millionen Umsatz (−43 Prozent zum Vorjahresquartal) und ein Nettoverlust von 93,8 Millionen — mehr als im gesamten Jahr 2025. Der operative Cashflow rutschte mit −39,2 Millionen US-Dollar ins Minus. Und jetzt wird es interessant, denn an diesem Quartal ist fast nichts „normal": Der Ölpreis stieg in diesem Quartal. Warum verliert ein Öl-Förderer Rekordsummen, während sein Produkt teurer wird? Dafür müssen wir ins Kleingedruckte.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Absicherung frisst die Ölpreis-Rally — 70,6 Millionen Derivate-Verlust in einem Quartal

VAALCO hat sich — dazu gleich mehr — für die große Investitionswette Geld bei einem Bankenkonsortium geliehen. Solche besicherten Öl-Kredite haben eine Standard-Auflage: Der Förderer muss einen Teil seiner künftigen Produktion gegen Preisverfall absichern, damit die Bank ihr Geld auch bei 40-Dollar-Öl wiedersieht. VAALCO nutzt dafür vor allem Collars — einen Preiskorridor: Unten ist ein Netz eingezogen (Mindestpreis um 63 bis 65 US-Dollar), oben hängt dafür ein Deckel (Höchstpreis um 68 bis 69 US-Dollar). Fällt der Ölpreis, hilft das Netz. Steigt er über den Deckel, gehört der Aufschlag nicht mehr VAALCO. Und genau das passierte: Nach den Raketenangriffen im Iran-Krieg im Februar 2026 und der De-facto-Sperrung der Straße von Hormus — laut Geschäftsbericht (10-K) die Wasserstraße für rund 20 Prozent des Welt-Öls — zog der Brent-Preis an, im Quartalsschnitt auf 80,72 US-Dollar (Vorjahresquartal: 75,87). Der Quartalsbericht beziffert die Folge nüchtern:

„We recorded a $70.6 million net loss on derivative instruments for the three months ended March 31, 2026, which included an unrealized loss of $55.9 million related to the change in fair value of our commodity derivative contracts primarily driven by an increase in the futures curve for forecasted commodity prices and a realized loss of $14.6 million on matured commodity derivative contracts."

Übersetzung: „Wir verbuchten für die drei Monate zum 31. März 2026 einen Nettoverlust von 70,6 Millionen US-Dollar aus Derivateinstrumenten — darin ein unrealisierter Verlust von 55,9 Millionen US-Dollar aus der Marktwertänderung unserer Rohstoff-Derivatekontrakte, vor allem getrieben von einer gestiegenen Terminkurve der erwarteten Rohstoffpreise, sowie ein realisierter Verlust von 14,6 Millionen US-Dollar aus fällig gewordenen Kontrakten."

— VAALCO Energy, SEC-Quartalsbericht 10-Q zum 31. März 2026, MD&A

Zur Ehrlichkeit gehören zwei Einordnungen. Erstens: 55,9 der 70,6 Millionen sind unrealisiert — ein Buchverlust auf laufende Kontrakte, der sich zurückdreht, falls der Ölpreis wieder fällt (dann fehlt das Geld allerdings im Umsatz). Zweitens: Absichern ist bei einem verschuldeten Förderer kein Fehler, sondern Auflage und Vernunft zugleich. Aber die Konsequenz muss man als Anleger begreifen: VAALCO hat den Aufschwung verkauft, um den Absturz zu versichern. Die Collars decken die Produktion bis Juni 2027 — steigt Öl weiter, zahlt VAALCO weiter drauf; erst ab Mitte 2027 (Korridor dann bis 84,35 US-Dollar) käme eine Rally voll an. Wer die Aktie als Ölpreis-Hebel kauft, kauft die falsche Aktie. Und die Ironie am Rande: Ausgerechnet in dem Quartal, in dem der Weltmarkt das Öl teurer machte, produzierte das wichtigste Wachstumsfeld — keinen einzigen Tropfen.

Unbequeme Wahrheit Nr. 2: Die Baobab-Wette — das Hauptfeld liegt still, und das Comeback ist auf Pump finanziert

Das Baobab-Feld vor Côte d'Ivoire ist der Grund, warum man VAALCO überhaupt eine Wachstumsstory zutrauen kann: ein Tiefsee-Feld mit 24 Förderbohrungen, dessen PSC-Lizenz bis April 2038 läuft. Aber seine schwimmende Ölfabrik ist ein Schiff mit Geschichte — und Schiffe müssen in die Werft. Am 31. Januar 2025 wurde die Förderung eingestellt, die FPSO fuhr nach Dubai zur Generalüberholung. Seitdem: null Umsatz aus Côte d'Ivoire. Die Arbeiten wurden im Februar 2026 abgeschlossen, das Schiff kam Anfang April 2026 zurück, der Neustart der Förderung ist für das zweite Quartal 2026 geplant, das große Bohrprogramm ab Ende des dritten Quartals. Klingt nach Ziellinie — doch der Geschäftsbericht formuliert im Risikoteil bemerkenswert vorsichtig:

„Although, the refurbishment work was completed in February 2026 and the Baobab FPSO has commenced its mobilization back to Cote d'Ivoire, there can be no assurance that the FPSO will return to service in the expected timeframe or that the costs of returning it to service will not be more than expected, and in either such case our results would be adversely affected."

Übersetzung: „Zwar wurden die Überholungsarbeiten im Februar 2026 abgeschlossen und die Baobab-FPSO hat ihre Rückverlegung nach Côte d'Ivoire begonnen; es gibt jedoch keine Gewähr, dass die FPSO im erwarteten Zeitrahmen wieder in Betrieb geht oder dass die Kosten der Wiederinbetriebnahme nicht höher ausfallen als erwartet — in beiden Fällen würden unsere Ergebnisse beeinträchtigt."

— VAALCO Energy, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

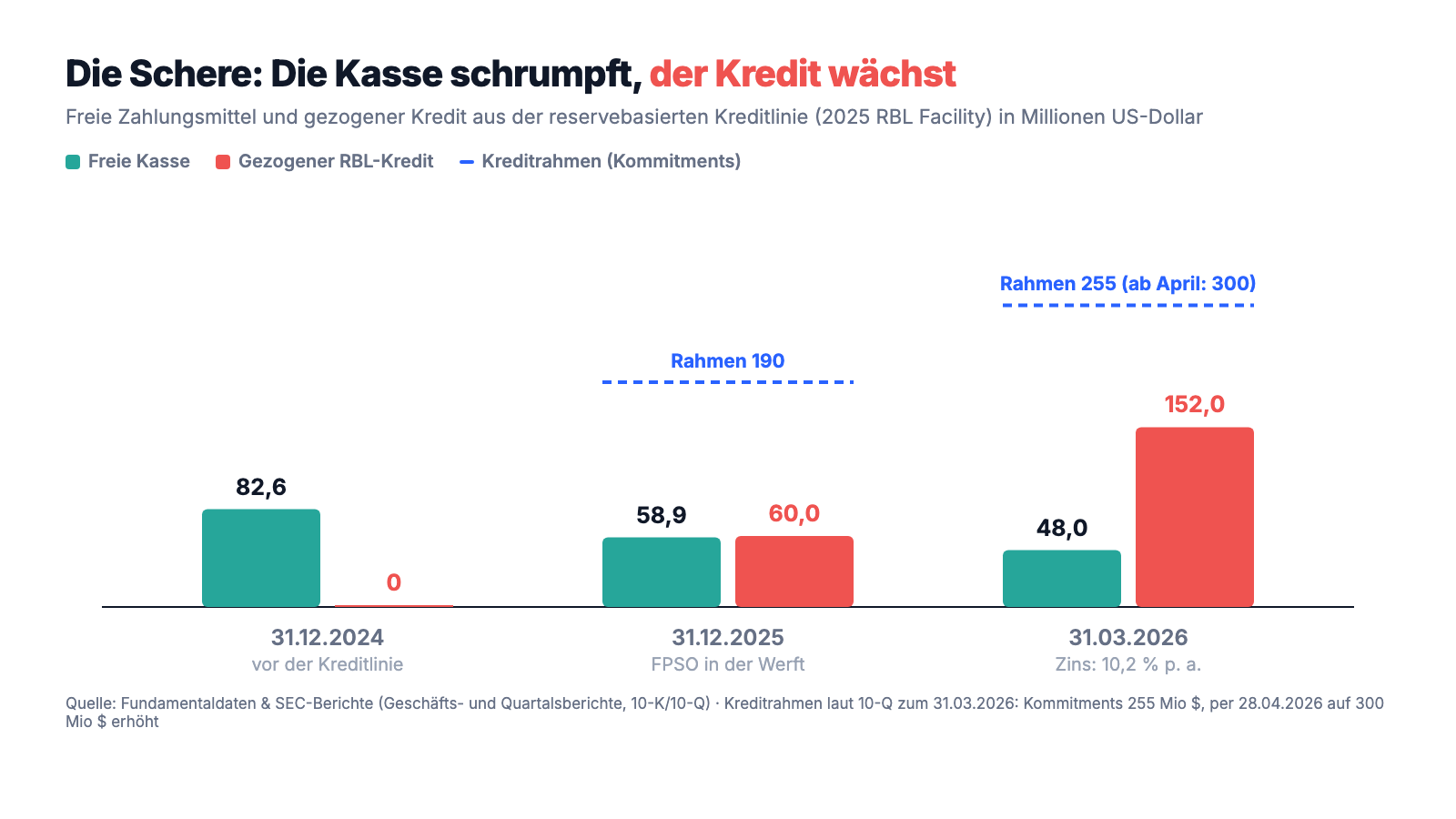

Jetzt zum Preisschild dieser Wette. Das Investitionsprogramm 2026 beziffert der Geschäftsbericht auf 290 bis 360 Millionen US-Dollar — davon allein 170 bis 210 Millionen für Côte d'Ivoire. Zum Vergleich: Die ganze Firma kostet an der Börse rund 540 Millionen (Datenstand 8. Juli 2026). VAALCO verbaut also in einem einzigen Jahr mehr als den halben eigenen Börsenwert. Bezahlt wird das nicht aus der Kasse — die schrumpfte von 82,6 Millionen (Ende 2024) über 58,9 Millionen (Ende 2025) auf 48,0 Millionen US-Dollar (31. März 2026) —, sondern über eine reservebesicherte Kreditlinie („2025 RBL Facility"), abgeschlossen im März 2025:

Die Konditionen dieser Kreditlinie muss man zweimal lesen. Der Zins liegt bei SOFR (dem US-Referenzzins) plus 6,5 Prozentpunkten — im ersten Quartal 2026 effektiv 10,2 Prozent pro Jahr. Der Rahmen wurde in Eile ausgebaut: von 190 Millionen auf 255 Millionen (Januar 2026) und weiter auf 300 Millionen (April 2026). Zum 31. März 2026 waren 152 Millionen gezogen. Und dann ist da diese Klausel:

„In addition, the borrowings are due to be repaid within one month from the drawdown date with, subject to certain conditions, the option to rollover the debt upon maturity. The proceeds were primarily used to fund the Baobab FPSO Renovation […]."

Übersetzung: „Zudem sind die Kreditziehungen innerhalb eines Monats ab dem Abrufdatum zurückzuzahlen — mit der an bestimmte Bedingungen geknüpften Option, die Schuld bei Fälligkeit zu verlängern. Die Mittel dienten in erster Linie der Finanzierung der Baobab-FPSO-Renovierung […]."

— VAALCO Energy, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 10 „Debt"

Ein Kredit, der jeden Monat neu verlängert werden muss (die Option daran geknüpft, dass alles vertragsgemäß läuft), ein Covenant, der die Nettoverschuldung auf das Dreifache des Betriebsergebnisses (EBITDAX) deckelt, ein Pfandpaket über Firmenanteile, Versicherungen, Abnahmeverträge und Projektkonten — und als vertraglich definierter Kündigungsgrund unter anderem: die nicht rechtzeitig abgeschlossene Baobab-FPSO-Renovierung und die nicht rechtzeitige Verlängerung einer Feldlizenz. Zur fairen Einordnung: Zum 31. März 2026 standen noch 103 Millionen Rahmen zur Verfügung, die Banken haben den Rahmen zweimal freiwillig erhöht (ein Vertrauenssignal), und das Management erklärt im Quartalsbericht, die Liquidität reiche „für die nächsten 12 Monate und darüber hinaus". Einen Zweifel am Fortbestand (Going Concern) äußert weder Management noch Prüfer — das unterscheidet VAALCO von den härteren Fällen unserer Warnliste. Aber die Architektur ist klar: Das Comeback muss klappen, und zwar pünktlich. Ein Ölpreis-Einbruch, eine Verzögerung beim Neustart, ein Problem mit der Lizenz — und aus der Wachstumsstory wird eine Verhandlung mit den Kreditgebern.

Unbequeme Wahrheit Nr. 3: Kapital kann hier auch verschwinden — das Kanada-Lehrstück und die 22-Millionen-Fehlbohrung

Wie gut ist das Management darin, Geld in Löcher zu stecken, aus denen mehr herauskommt? Der Geschäftsbericht 2025 liefert dazu zwei ernüchternde Datenpunkte. Erstens Kanada: 2022 durch die TransGlobe-Fusion ins Portfolio gekommen, wurde das Geschäft nur gut drei Jahre später komplett verkauft — für 25,5 Millionen US-Dollar. Vorher musste der Buchwert kräftig gestutzt werden:

„Impairment loss on assets held for sale for the year ended December 31, 2025 of $67.2 million was attributable to recorded impairments to the carrying value of proved and unproved oil and gas properties for our Canada assets reported as held for sale."

Übersetzung: „Der Wertminderungsverlust auf zur Veräußerung gehaltene Vermögenswerte von 67,2 Millionen US-Dollar für das Geschäftsjahr zum 31. Dezember 2025 entfiel auf Wertberichtigungen des Buchwerts nachgewiesener und nicht nachgewiesener Öl- und Gasvorkommen unserer als zur Veräußerung gehalten ausgewiesenen Kanada-Vermögenswerte."

— VAALCO Energy, SEC-Geschäftsbericht 10-K 2025, MD&A

Übersetzt: Die Bücher trugen für Kanada rund 90 Millionen — verkauft wurde für gut ein Viertel davon; 67,2 Millionen US-Dollar lösten sich in einer Abschreibung auf, und im ersten Quartal 2026 kamen beim Vollzug noch 1,2 Millionen Verkaufsverlust obendrauf. Man kann den Exit strategisch gut finden (Fokus auf Westafrika, 25,5 Millionen frisches Geld für Baobab). Aber er ist auch ein Beleg, dass Zukäufe hier real Wert vernichten können. Zweitens, kleiner und aktueller: Im ersten Quartal 2026 verbuchte VAALCO 22,4 Millionen US-Dollar Explorationsaufwand — im Kern eine Bohrung in Gabun, die sich als erfolglos erwies („dry hole": ein trockenes Loch, das Geld kostet und nichts fördert), plus Seismik-Daten für zwei Nachbarblöcke. Zur Erinnerung: Im gesamten Jahr 2025 waren es 8,9 Millionen, 2024 praktisch null. Öl-Suche ist ein Wette-Geschäft — aber diese beiden Posten erklären zusammen mit den Derivaten, warum das Quartalsminus mit 93,8 Millionen so brutal ausfiel: Fehlbohrung (22,4) + Derivate (70,6) + laufender Betrieb bei halbem Umsatz.

Unbequeme Wahrheit Nr. 4: Ein Kunde pro Land — und der wichtigste Geschäftspartner ist der Staat

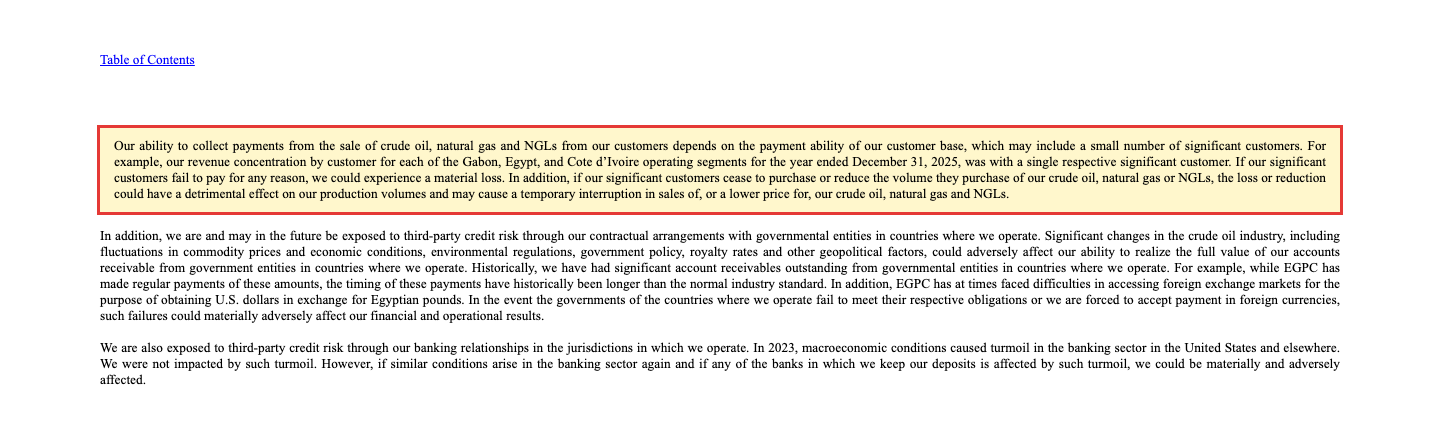

Wenn dein Nachbar dir erzählt, sein Betrieb laufe gut, aber jede seiner drei Filialen habe genau einen Abnehmer — würdest du kurz schlucken? Bei VAALCO steht es so im Geschäftsbericht:

„For example, our revenue concentration by customer for each of the Gabon, Egypt, and Cote d'Ivoire operating segments for the year ended December 31, 2025, was with a single respective significant customer. If our significant customers fail to pay for any reason, we could experience a material loss."

Übersetzung: „Zum Beispiel lag unsere Umsatzkonzentration nach Kunden im Geschäftsjahr zum 31. Dezember 2025 für jedes der Segmente Gabun, Ägypten und Côte d'Ivoire bei jeweils einem einzigen bedeutenden Kunden. Sollten unsere bedeutenden Kunden aus irgendeinem Grund nicht zahlen, könnten wir einen wesentlichen Verlust erleiden."

— VAALCO Energy, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Im ersten Quartal 2026 verschob sich das noch weiter: Weil Baobab still lag, kam Ägypten auf 38,9 der 62,6 Millionen Umsatz — 62 Prozent der Konzernerlöse von einem einzigen staatlichen Abnehmer, der laut Bericht historisch langsamer zahlt als branchenüblich und zeitweise Probleme hatte, Devisen zu beschaffen. Dazu kommt die stille Teilhaberschaft der Staaten aus den PSC-Verträgen, die zu einem Steuer-Paradox führt: 2025 zahlte VAALCO trotz eines Vorsteuerverlusts von 26,6 Millionen noch 14,8 Millionen US-Dollar Ertragsteuern — Gabun und Ägypten kassieren am Fass, nicht am Konzernergebnis. Und ein Datum gehört auf jeden Zettel: Der Etame-PSC in Gabun — 2025 immerhin gut die Hälfte des Umsatzes — läuft in seiner aktuellen Periode bis September 2028; VAALCO plant die Verlängerung (zwei Fünf-Jahres-Optionen), aber die Kreditlinie definiert eine nicht rechtzeitig verlängerte Feldlizenz ausdrücklich als Kündigungsgrund. Ab dem 20. Juni 2026 steigt zudem der kostenlos mitverdienende Staatsanteil am Etame-Block von 7,5 auf 10 Prozent — VAALCOs Arbeitsanteil sinkt entsprechend auf 57,2 Prozent. Nichts davon ist ein Skandal; es ist das normale Kleingedruckte des Geschäftsmodells „Öl fördern in Westafrika". Aber es erklärt, warum dieselbe Firma an der Börse nur das 1,6-Fache ihres Umsatzes kostet, während US-Förderer ein Mehrfaches erzielen: Hier hängt jeder Dollar an wenigen Verträgen, wenigen Gegenparteien und wenigen Stempeln.

Und die KI? Fehlanzeige — im wörtlichen Sinn

Weil wir jede Firma auch auf ihren Bezug zu künstlicher Intelligenz prüfen: In sämtlichen sechs ausgewerteten SEC-Berichten (zwei Geschäftsberichte, vier Quartalsberichte) kommt künstliche Intelligenz kein einziges Mal vor — nicht als Produkt, nicht als Werkzeug, nicht einmal als Floskel im Risikoteil. Das ist selten geworden und ehrlich: VAALCO verkauft Öl, keine Zukunftserzählung. In unserer firmenindividuellen KI-Einstufung führen wir die Aktie deshalb als „Neutral". Für dich heißt das schlicht: Weder KI-Fantasie noch KI-Bedrohung — diese Aktie steht und fällt mit Ölpreis, Förderung und Krediten.

Bewertung: billig gemessen am Cashflow — aber der Cashflow ist verpfändet und verplant

Zur Jahresmitte 2026 (Datenstand 8. Juli) kostet VAALCO an der Börse rund 540 Millionen US-Dollar (104,3 Millionen Aktien, Kurs um 5 US-Dollar). Das ergibt ein Kurs-Umsatz-Verhältnis von rund 1,6, ein Kurs-Buchwert-Verhältnis von rund 1,55 (Eigenkapital: 344,9 Millionen zum 31. März 2026 — im ersten Quartal um fast 100 Millionen geschmolzen) und ein Kurs-Cashflow-Verhältnis von rund 3,8. Ein Kurs-Gewinn-Verhältnis existiert nicht — die letzten vier Quartale summieren sich auf einen Verlust. Die Dividende von 0,0625 US-Dollar je Quartal entspricht rund 5 Prozent Rendite — aber lies das Kleingedruckte: Die Kreditlinie deckelt die Ausschüttung während der FPSO-Überholung auf 0,26 US-Dollar je Aktie im Jahr und verlangt vor jeder Zahlung einen Liquiditätsnachweis; das Aktienrückkaufprogramm (insgesamt 6,8 Millionen Aktien zu durchschnittlich 4,41 US-Dollar) ist seit März 2024 beendet. Ein Kurs-Cashflow-Verhältnis von 3,8 ist optisch ein Schnäppchen — Öl-Förderer mit stabiler Produktion kosten eher das Doppelte. Aber der Abschlag hat Adressen: Der Cashflow ist ans Investitionsprogramm verplant, die Vermögenswerte sind an die Banken verpfändet, und ob die Zahl von morgen so hoch ist wie die von gestern, entscheidet ein Schiff vor Côte d'Ivoire. Merke: Ein niedriges Bewertungs-Vielfaches bei einer Firma im Umbau ist kein Rabatt — es ist eine Quittung für offene Fragen. Wie schnell sich das Blatt bei Rohstoff-Werten mit starker Bilanz auch positiv drehen kann, haben wir bei Dorian LPG gesehen — dort allerdings mit Netto-Kasse statt Netto-Kredit.

Chancen und Risiken auf einen Blick

Was für VAALCO spricht:

- Das Comeback ist greifbar: Die FPSO-Überholung ist abgeschlossen, das Schiff seit Anfang April 2026 zurück vor Côte d'Ivoire, der Förderstart für das zweite Quartal 2026 geplant — und das Bohrprogramm ab Ende des dritten Quartals soll „bedeutende Produktionszuwächse" aus dem Baobab-Feld bringen (PSC-Lizenz bis April 2038).

- Das Unternehmen hat bewiesen, dass es verdienen kann: 60,4 und 58,5 Millionen US-Dollar Nettogewinn 2023/2024, operativer Cashflow von 212,7 Millionen im Jahr 2025; nachgewiesene Reserven von rund 43 Millionen Boe (Ende 2025) bei diversifizierter Länderbasis.

- Die Banken spielen mit: Kreditrahmen in zwei Schritten von 190 auf 300 Millionen US-Dollar erhöht (Januar/April 2026), 103 Millionen davon zum 31. März 2026 ungenutzt; kein Going-Concern-Vermerk, Management bestätigt Liquidität „für die nächsten 12 Monate und darüber hinaus".

- Aktionärsrückflüsse mit Geschichte: Dividende von 0,0625 US-Dollar je Quartal seit Anfang 2023 ohne Kürzung (rund 5 Prozent Rendite, Datenstand 8. Juli 2026), dazu 26,5 Millionen ausgeschüttet allein 2025.

- Das Sicherheitsnetz nach unten: Die Collars garantieren für die abgesicherten Mengen Mindestpreise um 63 bis 65 US-Dollar bis Anfang 2027 — ein Ölpreis-Absturz träfe VAALCO deutlich gedämpfter als ungesicherte Förderer.

Was dagegen spricht:

- Zwei tiefrote Perioden in Folge: −41,4 Millionen US-Dollar Nettoergebnis 2025, −93,8 Millionen allein im ersten Quartal 2026 (Umsatz −43 Prozent), operativer Cashflow im Quartal −39,2 Millionen; Piotroski-F-Score 1 von 9, Altman-Z in der Grauzone (rund 2,3), Zinsdeckung negativ.

- Die Absicherung deckelt den Aufschwung bis Juni 2027 (Collars mit Obergrenzen um 68 bis 69 US-Dollar): 70,6 Millionen Derivate-Verlust im ersten Quartal 2026, davon 14,6 Millionen bereits realisiert — steigende Ölpreise kommen vorerst nur gedämpft an.

- Die Comeback-Finanzierung ist eng getaktet: 152 Millionen US-Dollar Kredit zu 10,2 Prozent mit monatlichem Rollover, Covenant Nettoverschuldung ≤ 3× EBITDAX, Investitionsprogramm 290 bis 360 Millionen — bei 48 Millionen freier Kasse; FPSO-Verzögerung und Lizenz-Nichtverlängerung sind vertragliche Kündigungsgründe.

- Konzentrationsrisiken ohne Puffer: je ein einziger Kunde in Gabun, Ägypten und Côte d'Ivoire; Ägypten stellte im ersten Quartal 2026 62 Prozent des Umsatzes, bei historisch langsamer Zahlung und Devisenknappheit der EGPC; Etame-PSC läuft September 2028 aus (Verlängerung offen), Gabuns Gratis-Staatsanteil steigt ab 20. Juni 2026 auf 10 Prozent.

- Kapital kann hier verschwinden: 67,2 Millionen US-Dollar Kanada-Abschreibung plus Verkauf unter Buchwert, 22,4 Millionen für eine Fehlbohrung und Seismik im ersten Quartal 2026 — und das Eigenkapital fiel binnen eines Quartals von 443,5 auf 344,9 Millionen.

Ein menschliches Fazit

Zurück zur Dividenden-Beruhigungspille vom Anfang. Sie wirkt, weil sie eine Abkürzung verspricht: Wer ausschüttet, dem geht es gut — Prüfung beendet. Bei VAALCO führt die Abkürzung in die Irre, und zwar in beide Richtungen. Nein, VAALCO ist kein Pleitekandidat im engeren Sinn: kein Going-Concern-Vermerk, Banken, die den Rahmen freiwillig aufstocken, echte Reserven, echte Förderung, ein Comeback-Plan mit Datum. Wer die Aktie nur wegen der Scanner-Zeile „Inso Kandidat" abschreibt, verwechselt den Rauchmelder mit dem Feuer. Aber wer wegen 5 Prozent Dividende und einem Kurs-Cashflow-Verhältnis von 3,8 zugreift, sollte gelesen haben, was er da kauft: eine Firma, die in einem Jahr mehr als ihren halben Börsenwert in ein Feld steckt, das seit Januar 2025 stillliegt; die dafür einen Kredit zu 10,2 Prozent monatlich weiterrollen muss; deren Absicherungen den Ölpreis-Aufschwung bis Mitte 2027 an die Gegenseite abtreten; und deren drei Segmente an je einem einzigen Abnehmer hängen. Die Dividende ist hier kein Sicherheitsnetz — sie ist eine Willenserklärung des Managements, die die Kreditgeber jedes Quartal gegenzeichnen. Die nächsten zwei, drei Quartalsberichte werden zeigen, ob Baobab pünktlich liefert und die Schere zwischen Kasse und Kredit sich wieder schließt. Bis dahin ist VAALCO genau das, was unsere vier Scanner gemeinsam sagen: ein laufendes Comeback und eine Warnliste, zur selben Zeit, im selben Depot. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- VAALCO Energy, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 16. März 2026)

- VAALCO Energy, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 17. März 2025)

- VAALCO Energy, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 11. Mai 2026)

- VAALCO Energy, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 10. November 2025)

- VAALCO Energy, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 11. August 2025)

- VAALCO Energy, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 12. Mai 2025)

- Vollständige SEC-Einreichungshistorie von VAALCO Energy: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 13. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in VAALCO-Aktien.

Unser Fazit auf einen Blick

- Comeback-Hebel Baobab positiv

- Die FPSO-Überholung ist abgeschlossen, das Schiff seit Anfang April 2026 zurück vor Côte d'Ivoire; Förderstart im zweiten Quartal 2026, Bohrprogramm ab Ende des dritten Quartals geplant (PSC bis April 2038). 2023/2024 bewies VAALCO mit 60,4 und 58,5 Millionen US-Dollar Nettogewinn, dass das Portfolio verdienen kann; die Reserven lagen Ende 2025 bei rund 43 Millionen Boe.

- Liquiditäts-Basis positiv

- Kein Going-Concern-Vermerk; die Banken erhöhten den Kreditrahmen im Januar und April 2026 freiwillig von 190 auf 300 Millionen US-Dollar (103 Millionen ungenutzt per 31.03.2026), das Management bestätigt die Liquidität für mindestens zwölf Monate. Operativer Cashflow 2025: 212,7 Millionen US-Dollar; Dividende seit Anfang 2023 ohne Kürzung.

- Ergebnisqualität negativ

- Zwei tiefrote Perioden in Folge: −41,4 Millionen US-Dollar Nettoergebnis 2025 (inkl. 67,2 Millionen Kanada-Abschreibung), −93,8 Millionen im ersten Quartal 2026 (inkl. 22,4 Millionen Fehlbohrung/Seismik) bei −43 Prozent Umsatz; operativer Cashflow im Quartal −39,2 Millionen, Eigenkapital von 443,5 auf 344,9 Millionen gefallen. Piotroski 1 von 9, Zinsdeckung negativ.

- Preis- und Hedge-Korsett negativ

- Die von der Kreditlinie verlangten Collars deckeln die Verkaufspreise der abgesicherten Mengen bis Juni 2027 um 68 bis 69 US-Dollar: Im ersten Quartal 2026 entstand daraus ein Derivate-Verlust von 70,6 Millionen US-Dollar (14,6 Millionen realisiert), während Brent auf 80,72 US-Dollar im Schnitt stieg. Eine Ölpreis-Rally kommt vorerst nur gedämpft an; ein Absturz wäre dafür abgefedert.

- Abhängigkeiten & Fristen negativ

- Je ein einziger Kunde in Gabun, Ägypten und Côte d'Ivoire (Ägypten stellte im ersten Quartal 2026 62 Prozent des Umsatzes; die staatliche EGPC zahlt historisch langsam); 152 Millionen US-Dollar Kredit zu 10,2 Prozent mit monatlichem Rollover; Etame-PSC läuft September 2028 aus, die Lizenz-Verlängerung und der pünktliche FPSO-Betrieb sind vertragliche Kündigungsgründe der Kreditlinie.

VAALCO ist beides zugleich: ein realer Comeback-Fall — FPSO zurück, Bohrprogramm terminiert, Banken an Bord, Dividende läuft — und eine Warnliste: zwei tiefrote Perioden, Piotroski 1 von 9, Kredit zu 10,2 Prozent mit Monats-Rollover, Hedges, die den Aufschwung bis Mitte 2027 deckeln, und drei Segmente mit je einem einzigen Abnehmer. Die Dividende ist kein Sicherheitsnetz, sondern eine Willenserklärung unter Bank-Vorbehalt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Der Derivate-Verlust von 70,6 Millionen US-Dollar im ersten Quartal 2026 ist zu 55,9 Millionen unrealisiert (Marktwertänderung laufender Kontrakte) und dreht sich bei fallenden Ölpreisen teilweise zurück; 14,6 Millionen sind realisiert abgeflossen.

- Die Scanner-Kennzahlen (Piotroski 1/9, Altman-Z ≈2,3, Zinsdeckung negativ, 4 Scanner-Treffer) tragen den Datenstand 8. bzw. 13. Juli 2026; die Bilanzzahlen stammen aus dem Quartalsbericht (10-Q) zum 31.03.2026 und dem Geschäftsbericht (10-K) 2025.

- Kurs- und Bewertungsangaben datiert auf Anfang Juli 2026 (rund 5 US-Dollar, 104.258.253 Aktien per 06.05.2026); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

VAALCO Energy (NYSE: EGY) ist ein Öl- und Gas-Förderer mit Sitz in Houston und Fokus auf Westafrika: Gabun (Etame-Feld, selbst operiert), Ägypten (Vertragsgebiet mit der Staatsfirma EGPC), Côte d'Ivoire (27,4 Prozent am Tiefsee-Feld Baobab) und Äquatorialguinea. Das Kanada-Geschäft wurde im Februar 2026 verkauft. 2025 förderte VAALCO netto rund 16.600 Fass Öläquivalent am Tag und erlöste 359,3 Millionen US-Dollar.

Drei Gründe aus dem Quartalsbericht (10-Q) zum 31. März 2026: Erstens lag das Baobab-Feld still, der Umsatz fiel um 43 Prozent auf 62,6 Millionen US-Dollar. Zweitens kostete eine erfolglose Bohrung in Gabun samt Seismik 22,4 Millionen. Drittens produzierten die Pflicht-Absicherungen beim steigenden Ölpreis 70,6 Millionen US-Dollar Derivate-Verlust — die Collars deckeln VAALCOs Verkaufspreise, während Brent im Quartalsschnitt auf 80,72 US-Dollar stieg.

Das Tiefsee-Feld Baobab vor Côte d'Ivoire liegt seit dem 31. Januar 2025 still, weil seine schwimmende Förderplattform (FPSO) in Dubai generalüberholt wurde. Das Schiff ist seit Anfang April 2026 zurück, der Förderstart ist für das zweite Quartal 2026 geplant, das Bohrprogramm ab Ende des dritten Quartals. VAALCO investiert 2026 dafür 290 bis 360 Millionen US-Dollar — mehr als den halben Börsenwert —, finanziert über eine Kreditlinie zu zuletzt 10,2 Prozent Zins.

VAALCO zahlt seit Anfang 2023 eine Quartalsdividende von 0,0625 US-Dollar je Aktie — rund 5 Prozent Rendite beim Kurs von Anfang Juli 2026; 2025 flossen 26,5 Millionen US-Dollar. Garantiert ist nichts: Die Kreditlinie deckelt Ausschüttungen während der FPSO-Überholung auf 0,26 US-Dollar je Aktie pro Jahr und verlangt vor jeder Zahlung einen Liquiditätsnachweis gegenüber den Banken. Die Dividende hängt damit direkt am Gelingen des Baobab-Neustarts.

Unser Scanner „Thomas Inso Kandidat" bündelt Firmen mit Distress-Signalen: Bei VAALCO sind das ein Piotroski-F-Score von 1 von 9 Bilanzpunkten, ein Altman-Z-Score in der Grauzone (rund 2,3), eine negative Zinsdeckung und ein Umsatzrückgang von 43 Prozent im Jahresvergleich (Datenstand 13. Juli 2026). Ein Insolvenz-Urteil ist das nicht: Weder Management noch Wirtschaftsprüfer äußern Going-Concern-Zweifel — der Scanner ist Rauchmelder, kein Abrissbescheid.

Zum 31. März 2026 hatte VAALCO 48,0 Millionen US-Dollar freie Kasse und 152,0 Millionen gezogenen Kredit aus der reservebesicherten Kreditlinie (Zins zuletzt 10,2 Prozent, Laufzeit bis spätestens 2031, Ziehungen monatlich zu verlängern). Der Rahmen wurde im Januar und April 2026 von 190 auf 300 Millionen erhöht; 103 Millionen waren Ende März ungenutzt. Das Management erklärt die Liquidität für die nächsten zwölf Monate für ausreichend.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.