Sandisk-Aktie: Der verschmähte Spin-off, der seinen eigenen Goodwill abschreiben musste — und 14 Monate später 400 Milliarden Dollar wiegt

Als Western Digital seine Speichersparte Sandisk im Februar 2025 an die Börse abspaltete, wollte sie kaum jemand haben: Der Markt drückte die Firma unter ihren Buchwert, Sandisk musste im Abspaltungs-Quartal 1,8 Milliarden US-Dollar Goodwill abschreiben, und die Ex-Mutter reichte ihren Anteil rasch weiter. 14 Monate später steht dieselbe Firma bei rund 400 Milliarden US-Dollar Börsenwert und taucht in unserem Value-Scanner nach Joel Greenblatts Magic Formula auf. Wir haben den Geschäftsbericht (10-K) und die Quartalsberichte (10-Q) gelesen: 251 Prozent Umsatzsprung, der fast vollständig aus dem Preis pro Gigabyte kommt, ein 41,6-Milliarden-Auftragsbestand — und ein Joint-Venture-Korsett mit Kioxia, das im Abschwung gegen Sandisk arbeitet. Keine Anlageberatung — nur ein Verhör des inneren Besserwissers, der behauptet, das alles sei absehbar gewesen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

In jedem Anleger wohnt ein Untermieter, der nie Miete zahlt und immer recht hat: der innere Besserwisser. Er meldet sich zuverlässig, wenn ein Chart wie der von Sandisk (Nasdaq: SNDK) über den Bildschirm läuft — plus 727 Prozent seit Jahresbeginn, das rund 58-Fache des 52-Wochen-Tiefs (Datenstand 8. Juli 2026) — und sagt seinen Lieblingssatz: „Das hätte man doch sehen können." Psychologen nennen diesen Untermieter Rückschaufehler: Sobald das Ergebnis feststeht, baut unser Gedächtnis die Vergangenheit so um, dass sie zielstrebig darauf zulief — jeder Tiefpunkt wird rückwirkend zum beschilderten Einstieg. Das Tückische ist die Folgerung, die er daraus zieht: Wer glaubt, das Gestern sei erkennbar gewesen, traut sich automatisch zu, auch das Morgen zu erkennen — und kauft. Deshalb machen wir einen Deal: Wir verhören den Besserwisser. Als Beweismittel nehmen wir die Dokumente, die Sandisk unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreicht — den Geschäftsbericht (10-K, der jährliche Pflichtbericht) und die Quartalsberichte (10-Q). Die Akte ist eindeutig: Vor 14 Monaten hielt niemand diese Aktie für ein Schnäppchen. Nicht der Markt, der sie unter ihren Buchwert drückte. Nicht die eigene Bilanz, die deshalb 1,8 Milliarden US-Dollar Goodwill abschreiben musste. Und nicht einmal die Ex-Mutter Western Digital, die ihren Anteil rasch weiterreichte. Am Ende entscheidest du selbst, was das für heute bedeutet.

Was Sandisk eigentlich macht

Sandisk stellt NAND-Flash her — das Langzeitgedächtnis der Digitalwelt. NAND sind die Speicherzellen, die sich auch ohne Strom erinnern: Sie stecken in den SSDs von Rechenzentren und Laptops, in Smartphones, Speicherkarten und USB-Sticks. Das Unternehmen aus Milpitas in Kalifornien (rund 11.000 Beschäftigte in 33 Ländern, davon 73 Prozent in Asien-Pazifik) sortiert sein Geschäft in drei Endmärkte: „Datacenter" (Rechenzentren, früher „Cloud" genannt), „Edge" (Geräte wie PCs und Smartphones, früher „Client") und „Consumer" (Karten, Sticks, externe Laufwerke — die SanDisk-Produkte aus dem Elektronikmarkt-Regal). Gefertigt werden die Speicher-Wafer nicht in eigenen Fabriken, sondern in Flash Ventures — einem Geflecht aus drei Gemeinschaftsfirmen mit dem japanischen Partner Kioxia, an denen Sandisk jeweils 49,9 Prozent hält, mit sieben Fabriken in Japan und einer achten im Anlauf. Merke dir dieses Konstrukt, wir kommen darauf zurück — es ist Segen und Korsett zugleich.

Zwei Besonderheiten musst du kennen, bevor die Zahlen Sinn ergeben. Erstens die Herkunft: Bis zum 21. Februar 2025 war Sandisk eine hundertprozentige Tochter von Western Digital; dann kam der Spin-off — WDC verteilte 80,1 Prozent der Sandisk-Aktien an die eigenen Aktionäre (eine Drittel-Sandisk-Aktie je WDC-Aktie) und behielt zunächst 19,9 Prozent. Zum Abschied nahm Sandisk einen 2-Milliarden-Kredit auf und überwies davon 1,5 Milliarden US-Dollar als Ausgleichszahlung an die Mutter — das Kind zog also mit Schulden aus, deren Erlös beim Elternhaus blieb. Zweitens der Kalender: Sandisk bilanziert in einem gebrochenen Geschäftsjahr, das am Freitag nahe dem 30. Juni endet. „Geschäftsjahr 2026" heißt: 28. Juni 2025 bis 3. Juli 2026; das dritte Quartal dieses Geschäftsjahres endete am 3. April 2026. Und damit zum Spannungsfeld, das sich als roter Faden durch diese Analyse zieht: Derselbe Markt hat dieselbe Firma binnen 14 Monaten einmal unter Buchwert und einmal mit dem 25-fachen Buchwert bepreist — geändert hat sich in dieser Zeit vor allem eine einzige Größe: der Preis pro Gigabyte.

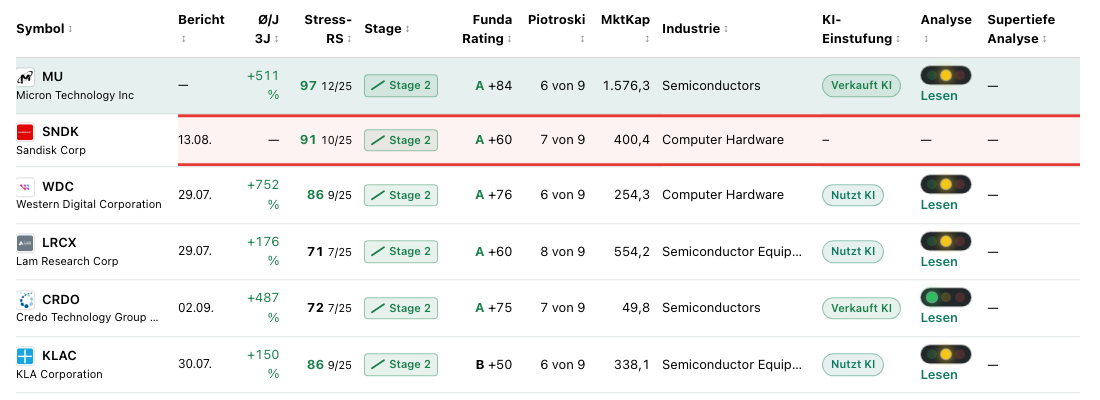

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Sandisk taucht dabei im Value-Scanner „Joel Greenblatt: Magic Formula" auf — ganz oben, und die Nachbarschaft ist ein Familienfoto der Speicherbranche: Zum Datenstand vom 8. Juli 2026 stand Sandisk auf Platz 2, eingerahmt von Micron darüber und der eigenen Ex-Mutter Western Digital darunter; beim Live-Check am 14. Juli 2026 war es Platz 3, hinter beiden. Zum Datenstand vom 8. Juli führte Sandisk zusätzlich unser EBIT-Margen-Ranking — die operative Marge der letzten vier Quartale liegt bei rund 70 Prozent. Greenblatts Formel, auf Deutsch übersetzt: Kaufe gute Firmen zu einem fairen Preis, gemessen an genau zwei Zahlen — der Kapitalrendite (wie viel operativer Gewinn pro eingesetztem Dollar Betriebskapital?) und der Gewinnrendite (wie viel operativer Gewinn pro Dollar Unternehmenswert?). Ein frisch explodierter Speicherhersteller glänzt naturgemäß in beiden Disziplinen.

Wir haben es in der Micron-Analyse ausführlich seziert und wiederholen hier nur den Kern: Bei Zyklikern schlägt die Magic Formula bevorzugt am Gewinngipfel an, weil sie die zuletzt berichteten Gewinne wie einen Dauerzustand behandelt. Ein Speicherhersteller mit Rekordpreisen sieht in dieser Rechnung immer „billig" aus — bis der Zyklus dreht. Die übrigen Kennzahlen sind für sich genommen stark: Piotroski-F-Score 7 von 9 (ein Neun-Punkte-Test für Bilanzqualität — 7 ist gut), Altman-Z-Score rund 13 (eine klassische Insolvenz-Frühwarnung; Gefahr beginnt unter 1,8 — hier meilenweit entfernt), Fundamental-Rating A, Relative Stärke 99: Kaum eine Aktie im Markt ist in den letzten zwölf Monaten besser gelaufen. Aber genau das ist der Punkt: Das ist keine übersehene Value-Perle, die der Scanner ausgegraben hat. Das ist eine der heißesten Aktien des Marktes, die ein Value-Filter wegen ihrer Rekordgewinne durchwinkt — zum zweiten Mal binnen einer Woche nach Micron. Der innere Besserwisser und die Formel machen verwandte Fehler: Er hält die Vergangenheit für vorhersehbar gewesen, sie hält die Gegenwart für dauerhaft.

Die Zahlen über die Jahre — ehrlich gewürdigt

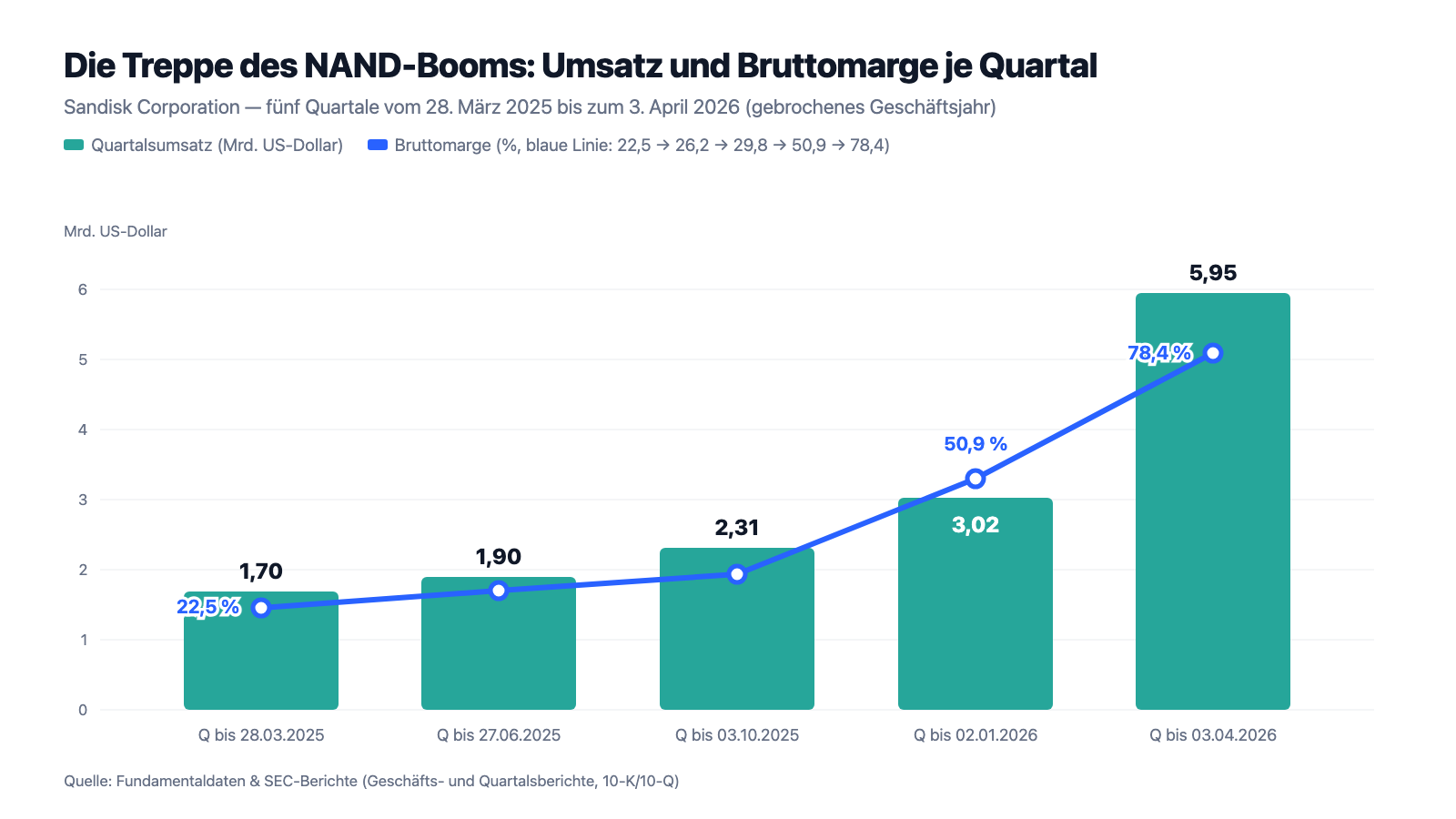

Erst das, was wirklich beeindruckt — und das ist eine der steilsten Treppen, die wir je in einem Quartalsbericht gesehen haben. Geschäftsjahr 2026, Quartal für Quartal: 2,31 Milliarden US-Dollar Umsatz im ersten Quartal (bis 3. Oktober 2025), 3,03 Milliarden im zweiten (bis 2. Januar 2026), 5,95 Milliarden im dritten (bis 3. April 2026) — plus 97 Prozent binnen eines Quartals, plus 251 Prozent zum Vorjahresquartal. Die Bruttomarge kletterte im selben Zeitraum von 29,8 über 50,9 auf 78,4 Prozent — ein Wert, den diese Firma nie zuvor auch nur aus der Ferne gesehen hat. Nach neun Monaten stehen 11,3 Milliarden Umsatz (plus 107 Prozent), 4,5 Milliarden Nettogewinn und 4,5 Milliarden operativer Cashflow in den Büchern. Und die Bilanz zum 3. April 2026 ist binnen eines Jahres nicht wiederzuerkennen: Der 2-Milliarden-Abschieds-Kredit ist vollständig getilgt (am 4. März 2026, aus der Kasse), es stehen null Finanzschulden gegen 3,7 Milliarden Kasse, das Eigenkapital wuchs von 9,2 auf 13,8 Milliarden US-Dollar, und Ende April genehmigte der Verwaltungsrat ein Aktienrückkaufprogramm über 6 Milliarden. Treiber ist die KI-Welle: Rechenzentren kaufen Flash-SSDs, als gäbe es kein Morgen — der Datacenter-Umsatz versechseinhalbfachte sich im dritten Quartal auf 1,47 Milliarden.

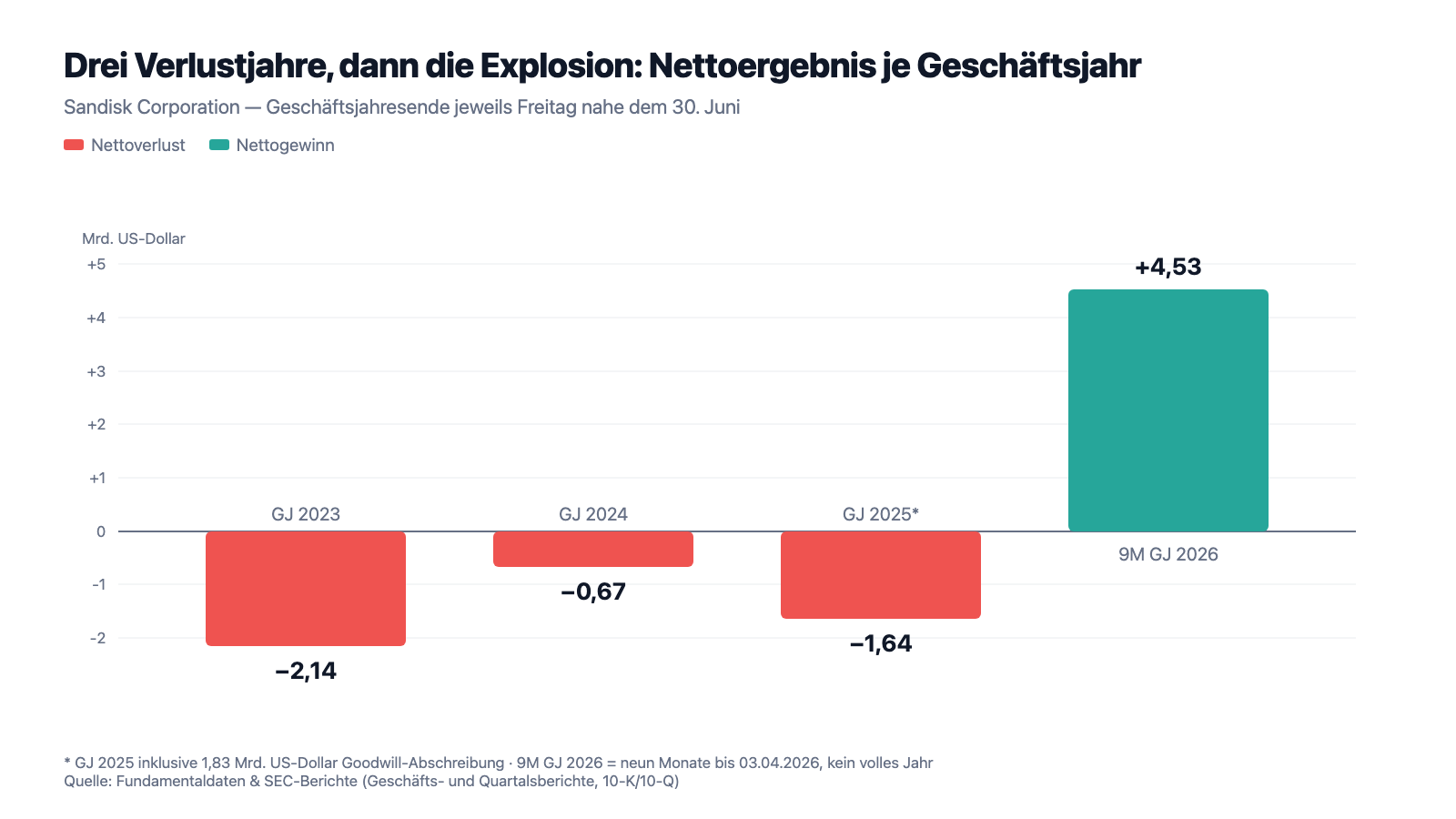

Und jetzt dieselbe Firma, nur wenige Jahre früher — denn eine Firmengeschichte beginnt nicht am 52-Wochen-Tief. Geschäftsjahr 2023 (bis 30. Juni 2023): 6,1 Milliarden Umsatz, Bruttomarge 7,1 Prozent, Nettoverlust 2,1 Milliarden US-Dollar — der Speichermarkt steckte in der Überkapazitäts-Krise, und die damalige WDC-Sparte schrieb zusätzlich Lagerbestände ab und zahlte Leerstandskosten für unausgelastete Fabriken. Geschäftsjahr 2024: minus 672 Millionen. Geschäftsjahr 2025: Umsatz 7,4 Milliarden (plus 10 Prozent — davon 6 Punkte Menge, 4 Punkte Preis), Nettoverlust 1,6 Milliarden, geprägt von der Goodwill-Abschreibung, von der gleich noch die Rede ist; auch bereinigt blieb operativ nur ein hauchdünnes Plus. Drei Geschäftsjahre, drei Verluste, zusammen minus 4,5 Milliarden US-Dollar — und dann, im vierten Jahr, die Explosion. Genau diese Reihenfolge zeigt das nächste Bild, und sie ist der Grund, warum wir die Berichte besonders gründlich gelesen haben:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 251 Prozent Umsatzplus — bei praktisch unveränderter Menge

Der Quartalsbericht zerlegt den Umsatzsprung selbst, gleich im ersten Satz der Umsatzanalyse — und diese Zerlegung solltest du gelesen haben, bevor der innere Besserwisser „klarer Fall" ruft:

„Net revenue increased 251% in the three months ended April 3, 2026 from the comparable period in the prior year, primarily due to a 248% increase in average selling prices (“ASP”) per gigabyte. The exabytes sold remained flat from the comparable period in the prior year."

Übersetzung: „Der Nettoumsatz stieg im Quartal zum 3. April 2026 um 251 Prozent gegenüber dem Vorjahreszeitraum — in erster Linie wegen eines Anstiegs der durchschnittlichen Verkaufspreise je Gigabyte um 248 Prozent. Die verkaufte Menge in Exabyte blieb gegenüber dem Vorjahreszeitraum unverändert."

— Sandisk Corporation, SEC-Quartalsbericht 10-Q zum 03.04.2026, Item 2 MD&A „Net Revenue"

Schau dir die Zerlegung der Endmärkte an, dann siehst du, wie einseitig dieser Boom ist: Im „Edge"-Geschäft (PCs, Smartphones — mit 3,66 Milliarden der größte Umsatzblock des Quartals) stiegen die Preise um 343 Prozent, während die verkaufte Menge um 10 Prozent fiel. Im Consumer-Geschäft stiegen die Preise um 139 Prozent — bei 40 Prozent weniger Menge. Nur das Rechenzentrums-Geschäft wuchs doppelt, über Preis (plus 186 Prozent) und Menge (plus 160 Prozent); es steht aber erst für ein Viertel des Umsatzes. Ein Boom, der fast nur im Preis steckt, hängt an der Größe, die ein Hersteller von Standardware am wenigsten kontrolliert — NAND von Sandisk tut dasselbe wie NAND von Samsung, SK hynix, Kioxia oder Micron. Wie sich das anfühlt, wenn es kippt, beschreibt der eigene Geschäftsbericht in seiner Risiko-Sektion mit bemerkenswerter Offenheit: Der Speichermarkt habe „in der Vergangenheit Phasen von Überkapazität erlebt und kann sie weiter erleben — mit Notverkäufen überschüssiger Lagerbestände, Lager-Abschreibungen, Leerstandskosten und erheblichen Rückgängen der durchschnittlichen Verkaufspreise" („periods of excess capacity leading to liquidation of excess inventories, inventory write-downs, underutilization charges, significant reductions in average selling prices", 10-K GJ 2025, Item 1A). Das ist keine Theorie: Noch im Geschäftsjahr 2025 zahlte Sandisk 75 Millionen US-Dollar Leerstandskosten für unausgelastete Fertigung und schrieb 24 Millionen auf Lagerbestände ab — im Krisenjahr 2023 waren es unter dem Dach von WDC sogar 296 plus 108 Millionen. Ein Preis, der sich in zwölf Monaten verdreieinhalbfacht, ist kein neues Naturgesetz. Er ist die andere Hälfte derselben Achterbahn.

Unbequeme Wahrheit Nr. 2: Der 41,6-Milliarden-Auftragsbestand — „diesmal ist alles anders" hat jetzt auch bei Sandisk Vertragsform

Jetzt die Gegenthese, und sie ist stark. Im dritten Quartal des Geschäftsjahres 2026 hat Sandisk mit Großkunden mehrjährige Lieferverträge geschlossen — inklusive Vorauszahlungen, die als „Vertragsverbindlichkeiten" in der Bilanz stehen (511 Millionen US-Dollar zum 3. April 2026, nach 25 Millionen im Juni 2025). Die eigentliche Wucht steht in einer Fußnote der Umsatz-Note:

„As of April 3, 2026, the transaction price allocated to remaining performance obligations was $41.6 billion, of which $41.2 billion has not yet been billed and $0.4 billion has been recorded as contract liabilities. Approximately 15% of the remaining performance obligations from these contracts with customers are expected to be recognized as revenue over the next twelve months."

Übersetzung: „Zum 3. April 2026 belief sich der auf noch offene Leistungsverpflichtungen entfallende Transaktionspreis auf 41,6 Milliarden US-Dollar — davon 41,2 Milliarden noch nicht in Rechnung gestellt und 0,4 Milliarden als Vertragsverbindlichkeiten erfasst. Rund 15 Prozent dieser offenen Leistungsverpflichtungen dürften in den nächsten zwölf Monaten als Umsatz realisiert werden."

— Sandisk Corporation, SEC-Quartalsbericht 10-Q zum 03.04.2026, Note 4 „Revenue"

Sei auch hier fair zu beiden Seiten. Dafür spricht: 41,6 Milliarden US-Dollar sind das 5,7-Fache des kompletten Jahresumsatzes 2025 — ein Auftragsbestand, den es in dieser Form in der Flash-Historie nicht gab. Kunden, die Vorauszahlungen leisten und sich über Jahre binden, fürchten die Knappheit offenbar mehr als den Preis; das Muster kennen wir aus dem 10-Q von Micron mit seinen Take-or-pay-Verträgen. Dagegen spricht dreierlei. Erstens die Laufzeit: Wenn nur rund 15 Prozent in den nächsten zwölf Monaten Umsatz werden, verteilt sich der Rest über viele Jahre — das ist Rückenwind, aber keine Garantie für die Marge von heute, und der Bericht schweigt dazu, zu welchen Preisen und mit welchen Anpassungsklauseln geliefert wird. Zweitens der Zeitpunkt: Diese Verträge wurden auf dem teuersten Preisniveau der Branchengeschichte geschlossen — und die Speicherbranche hat eine lange Tradition darin, dass Langfristverträge vom Zyklusgipfel im Abschwung nachverhandelt werden. Drittens die Symmetrie: Ein Auftragsbestand bindet auch Sandisk selbst — an Liefermengen, für die die Kapazität erst entstehen muss, gemeinsam mit einem Partner, der gleich noch wichtig wird. Ein Berg unterschriebener Verträge ist besser als keiner. Aber er ist ein Versprechen über die Zukunft, abgegeben im euphorischsten Moment der Branchengeschichte.

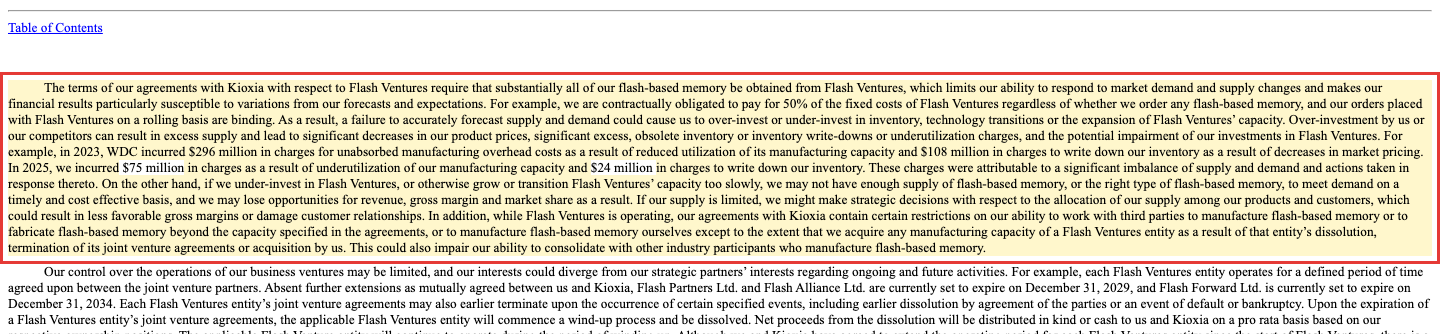

Unbequeme Wahrheit Nr. 3: Das Kioxia-Korsett — die Hälfte der Fixkosten ist Pflicht, auch wenn Sandisk nichts bestellt

Sandisk besitzt keine eigenen Wafer-Fabriken. Praktisch der gesamte Flash-Nachschub stammt aus den Flash-Ventures-Gemeinschaftsfirmen mit Kioxia in Japan — und der Geschäftsbericht beschreibt sehr präzise, was das im Abschwung bedeutet:

„The terms of our agreements with Kioxia with respect to Flash Ventures require that substantially all of our flash-based memory be obtained from Flash Ventures [...] For example, we are contractually obligated to pay for 50% of the fixed costs of Flash Ventures regardless of whether we order any flash-based memory, and our orders placed with Flash Ventures on a rolling basis are binding."

Übersetzung: „Die Vereinbarungen mit Kioxia zu Flash Ventures verlangen, dass wir im Wesentlichen unseren gesamten Flash-Speicher von Flash Ventures beziehen [...] Wir sind zum Beispiel vertraglich verpflichtet, 50 Prozent der Fixkosten von Flash Ventures zu tragen — unabhängig davon, ob wir überhaupt Flash-Speicher bestellen —, und unsere rollierend platzierten Bestellungen bei Flash Ventures sind verbindlich."

— Sandisk Corporation, SEC-Geschäftsbericht 10-K GJ 2025, Item 1A „Risk Factors" (Flash Ventures)

Übersetzen wir das Konstrukt in ein Alltagsbild: Sandisk hat mit seinem Konkurrenten Kioxia eine Großküche gemietet — auf Jahrzehnte, mit Kündigungsklauseln, die eher an eine Ehe erinnern. Läuft das Restaurant, ist die geteilte Küche ein Kostenvorteil. Bleibt der Saal leer, zahlt Sandisk trotzdem die halbe Küchenmiete. Das ist die Ironie dieser Bilanz: Während Micron sich Take-or-pay-Verträge von seinen Kunden unterschreiben ließ, hat Sandisk seit jeher ein eingebautes Take-or-pay gegenüber dem eigenen Lieferanten — es zahlt im Abschwung zuerst. Dazu kommen Verpflichtungen, die nicht in der Bilanz stehen: Sandisk garantiert die Hälfte der Fabrik-Leasingverträge von Flash Ventures — zum 3. April 2026 rund 993 Millionen US-Dollar außerbilanziell —, und der Bericht beziffert das maximale Verlust-Szenario aus dem gesamten Konstrukt (Darlehen, Beteiligung, Garantien, Vorauszahlungen) auf knapp 3 Milliarden US-Dollar. Und noch eine Klausel gehört hierher: Die JV-Verträge können laut Risikokapitel eine Übernahme von Sandisk „erheblich behindern" — wer auf eine Übernahmeprämie spekuliert, spekuliert gegen das Kleingedruckte. All das ist im Boom kein Problem, im Gegenteil: Die Fabriken laufen voll, die geteilten Kosten hebeln den Gewinn. Aber es bedeutet: Sandisks Kostenstruktur ist auf Zyklus-Gipfel gebaut — flexibel nach oben, starr nach unten.

Unbequeme Wahrheit Nr. 4: Die Bilanz erinnert sich — Goodwill-Abschreibung beim Start, wachsende Klumpen im Boom

Zum Schluss die Wahrheit, die den inneren Besserwisser direkt der Falschaussage überführt. Als Sandisk im Februar 2025 an die Börse kam, fanden die Käufer den Preis nicht etwa günstig — es gab schlicht zu wenige Käufer. Der Kurs fiel so tief, dass der Börsenwert unter den Buchwert rutschte, und das zwang die frisch abgespaltene Firma noch im selben Quartal zu einem bemerkenswerten Schritt:

„Subsequent to the completion of the separation, we identified potential impairment indicators related to the trading price of our common stock and a resulting market capitalization that was below its December 27, 2024 net book value. In accordance with Accounting Standards Codification No. 350, Intangibles - Goodwill and Other, we performed a quantitative test, which indicated that the carrying value of our reporting unit exceeded its estimated fair value resulting in the recognition of a $1.8 billion impairment charge as of, and for the nine months ended, March 28, 2025."

Übersetzung: „Nach Abschluss der Abspaltung identifizierten wir mögliche Wertminderungs-Indikatoren im Zusammenhang mit dem Handelskurs unserer Aktie und einer daraus resultierenden Marktkapitalisierung, die unter dem Netto-Buchwert vom 27. Dezember 2024 lag. Gemäß dem Bilanzierungsstandard ASC 350 (Goodwill und andere immaterielle Werte) führten wir einen quantitativen Test durch — mit dem Ergebnis, dass der Buchwert unserer Berichtseinheit über ihrem geschätzten fairen Wert lag, was zur Erfassung einer Wertminderung von 1,8 Milliarden US-Dollar zum und für die neun Monate bis zum 28. März 2025 führte."

— Sandisk Corporation, SEC-Geschäftsbericht 10-K GJ 2025, Item 1A „Risk Factors" (Abschnitt „Future material impairments …")

Goodwill übersetzt: der Aufpreis über den Substanzwert, den einst ein Käufer bezahlt hat und der seither als Hoffnungsposten in der Bilanz steht — wird die Hoffnung kleiner, muss abgeschrieben werden. Halte die zwei Bilder nebeneinander: Im März 2025 sagte der Markt, diese Firma sei weniger wert als ihr Buchwert. Im Juli 2026 bezahlt derselbe Markt das 25-Fache des Buchwerts. Mindestens eine der beiden Bewertungen war grotesk falsch — und nichts garantiert, dass es nur die erste war. Auch die Ex-Mutter las die Lage übrigens nicht besser: Western Digital tauschte bereits im Juni 2025 — vor der Preis-Explosion — 14,6 Prozent von Sandisk gegen eigene Schulden weg; die Kosten der Platzierungen zahlte laut Bericht Sandisk. Und die Bilanz von heute trägt neue, boomtypische Klumpen: In der Bilanzsumme von 17,1 Milliarden stecken immer noch 5,0 Milliarden Goodwill — knapp 30 Prozent —, die Handelsforderungen haben sich in neun Monaten von 1,1 auf 2,7 Milliarden US-Dollar mehr als verdoppelt (gebuchter, noch nicht bezahlter Umsatz), die zehn größten Kunden stellten im dritten Quartal 46 Prozent des Umsatzes (Vorjahresquartal: 41 Prozent), erstmals seit dem Spin-off lag ein einzelner Kunde über der 10-Prozent-Marke, und 72 Prozent des Quartalsumsatzes kamen aus Asien. Nichts davon ist ein Skandal. Aber zusammengenommen heißt es: Je höher der Boom trägt, desto konzentrierter werden Kundschaft, Region und Forderungsbestand.

Bewertung: 400 Milliarden Dollar für die Standardware der Digitalwirtschaft

Anfang Juli 2026 kostete die Sandisk-Aktie rund 2.335 US-Dollar; bei rund 148 Millionen Aktien entspricht das einem Börsenwert von rund 400 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 8. Juli 2026). Zur Einordnung: Das ist mehr, als die Ex-Mutter Western Digital wert ist — die Tochter hat das Elternhaus überholt. Auf die Gewinne der letzten vier Quartale gerechnet ergibt sich ein Kurs-Gewinn-Verhältnis von rund 80; rechnet man das explosive dritte Quartal einfach aufs Jahr hoch, schrumpft es deutlich unter 30, und die Schätzungen der zwölf Analysten (Konsens im Schnitt „Kaufen") drücken es für das kommende Geschäftsjahr weiter Richtung einstellig-zweistellig. Du erkennst das Muster aus der Micron-Analyse: Je weiter man die jüngste Vergangenheit verlängert, desto billiger wird die Aktie. Der innere Besserwisser rechnet begeistert mit. Die Gegenprobe liefern die Substanz-Kennzahlen: Kurs-Umsatz-Verhältnis rund 30, Kurs-Buchwert rund 25 — für ein Unternehmen, dessen Produkt Standardware ist, dessen Bruttomarge vor vier Quartalen noch bei 22,5 Prozent lag und das in den drei Geschäftsjahren davor ausschließlich Verluste schrieb. Auf den Umsatz des Geschäftsjahres 2025 gerechnet läge das KUV über 50. Was auf der anderen Waagschale liegt: null Finanzschulden, 3,7 Milliarden Kasse, 4,5 Milliarden operativer Neun-Monats-Cashflow, der 41,6-Milliarden-Auftragsbestand und ein 6-Milliarden-Rückkaufprogramm. Das ist deutlich mehr Substanz, als Spin-off-Spötter dieser Firma im Frühjahr 2025 zugetraut haben. Aber der Preis setzt voraus, dass die 78-Prozent-Bruttomarge kein Ausreißer ist, sondern ein Plateau — bei einem Produkt, dessen Preis pro Gigabyte laut eigenem Risikokapitel regelmäßig auch in die andere Richtung rast. Wie der Markt Perfektion bepreist und was davon übrig bleibt, wenn ein Detail wackelt, haben wir zuletzt beim Chip-Prüfer KLA seziert.

Chancen und Risiken auf einen Blick

Was für Sandisk spricht:

- Echter Knappheits-Rückenwind: Die KI-Rechenzentren treiben die NAND-Nachfrage, der Datacenter-Umsatz versechseinhalbfachte sich im Quartal bis zum 3. April 2026 (plus 645 Prozent) — über Preis und Menge (10-Q zum 03.04.2026).

- Historische Ertragsexplosion: 5,95 Milliarden US-Dollar Quartalsumsatz (plus 251 Prozent), 78,4 Prozent Bruttomarge, 3,6 Milliarden Nettogewinn im Quartal; 4,5 Milliarden operativer Cashflow in neun Monaten.

- Blitzsanierte Bilanz: Der 2-Milliarden-Spin-off-Kredit wurde am 4. März 2026 vollständig getilgt — null Finanzschulden, 3,7 Milliarden Kasse, Eigenkapital 13,8 Milliarden, Altman-Z rund 13, dazu ein 6-Milliarden-Aktienrückkaufprogramm (April 2026).

- Erstmals Vertragsrückgrat: 41,6 Milliarden US-Dollar offene Leistungsverpflichtungen aus Langfristverträgen plus 511 Millionen Kundenanzahlungen — mehr als das Fünffache des Jahresumsatzes 2025 (10-Q zum 03.04.2026, Note 4).

- Starke Scanner-Signatur: Spitzentrio im Greenblatt-Value-Scanner (Platz 2 am 8. Juli, Platz 3 beim Live-Check am 14. Juli 2026), Piotroski 7 von 9, Fundamental-Rating A, EBIT-Marge der letzten vier Quartale rund 70 Prozent, Relative Stärke 99; zwölf Analysten im Schnitt auf „Kaufen" (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Fast reiner Preis-Boom: plus 248 Prozent Verkaufspreis je Gigabyte bei flacher Menge (Consumer: minus 40 Prozent Menge) — und ein eigenes Risikokapitel, das Überkapazitäts-Phasen mit Preisstürzen, Lager-Abschreibungen und Leerstandskosten als wiederkehrendes Branchenmuster beschreibt (10-Q zum 03.04.2026; 10-K GJ 2025).

- Kurze, rote Historie: Die Geschäftsjahre 2023 bis 2025 brachten zusammen 4,5 Milliarden US-Dollar Verlust; noch im Geschäftsjahr 2025 fielen 75 Millionen Leerstandskosten an. Als eigenständige Firma hat Sandisk noch keinen einzigen kompletten Abschwung durchlebt.

- Das Kioxia-Korsett: Bezugszwang für praktisch den gesamten Flash-Nachschub, 50 Prozent der Fixkosten sind auch ohne Bestellung fällig, 993 Millionen US-Dollar außerbilanzielle Leasing-Garantien, knapp 3 Milliarden maximales Verlust-Szenario — und JV-Klauseln, die eine Übernahme von Sandisk erschweren (10-K GJ 2025; 10-Q zum 03.04.2026).

- Bewertung preist ein Plateau ein: rund 400 Milliarden US-Dollar Börsenwert, KUV rund 30, KBV rund 25, plus 727 Prozent seit Jahresbeginn, das rund 58-Fache des 52-Wochen-Tiefs (Datenstand 8. Juli 2026) — kleine Zweifel an der Margen-These erzeugen große Kursausschläge.

- Wachsende Klumpen: Top-10-Kunden 46 Prozent des Quartalsumsatzes, erstmals ein Einzelkunde über 10 Prozent, Forderungen in neun Monaten von 1,1 auf 2,7 Milliarden US-Dollar mehr als verdoppelt, 72 Prozent des Umsatzes aus Asien, 5 Milliarden Goodwill in der Bilanz (10-Q zum 03.04.2026).

Ein menschliches Fazit

Zurück zum inneren Besserwisser und seinem Lieblingssatz: „Das hätte man doch sehen können." Das Verhör ist beendet, und die Akte spricht gegen ihn. Den Tiefpunkt vom Frühjahr 2025 hat nachweislich niemand als Chance erkannt: Der Markt bewertete die Firma unter Buchwert. Die Firma selbst zog daraus die bilanzielle Konsequenz und schrieb 1,8 Milliarden Goodwill ab. Die Ex-Mutter tauschte ihren Anteil Monate vor der Explosion gegen eigene Schulden weg — Profis mit dem besten Einblick, den man in dieses Geschäft haben kann. Wenn nicht einmal sie das Gestern kommen sahen, dann ist die Behauptung, das Morgen sei jetzt klar erkennbar, genau das: eine Behauptung. Ob die 78-Prozent-Marge ein Plateau ist oder die Spitze der Achterbahn, weiß heute niemand — nicht der Greenblatt-Scanner, der Rekordgewinne pflichtgemäß als Value einsortiert, nicht die zwölf Analysten, nicht wir, und der Besserwisser schon gar nicht; er wird es dir in zwei Jahren nur wieder anders erzählen. Was die Berichte dir geben können, sind die beiden Waagschalen: hier ein schuldenfreier Hersteller mit 41,6 Milliarden Auftragsbestand mitten in einer echten Knappheit — dort ein Standardware-Produzent mit drei Verlustjahren in Serie, einem Fixkosten-Korsett und einem Preis, der das 25-Fache des Buchwerts beträgt, den der Markt vor 14 Monaten nicht einmal ganz zahlen wollte. Welche Schale für dich schwerer wiegt, entscheidest du selbst — im vollen Wissen, dass es eine Entscheidung unter Unsicherheit ist und keine nachträglich offensichtliche. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Sandisk Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Ende 27. Juni 2025 (eingereicht 21. August 2025)

- Sandisk Corporation — SEC-Quartalsbericht 10-Q zum 03.04.2026 (eingereicht 1. Mai 2026)

- Sandisk Corporation — SEC-Quartalsbericht 10-Q zum 02.01.2026 (eingereicht 30. Januar 2026)

- Sandisk Corporation — SEC-Quartalsbericht 10-Q zum 03.10.2025 (eingereicht 7. November 2025)

- Sandisk Corporation — SEC-Quartalsbericht 10-Q zum 28.03.2025 (eingereicht 12. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Sandisk: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Sandisk-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Produkt neutral

- Einer von wenigen NAND-Herstellern der Welt, mit gesichertem Fertigungszugang über das Kioxia-Joint-Venture — aber das Produkt ist Standardware ohne eigenes HBM-Gegenstück, und der Datacenter-Boom-Markt steht erst für ein Viertel des Umsatzes (Q3 GJ 2026: 1,47 von 5,95 Milliarden US-Dollar).

- Ertragskraft & Bilanz positiv

- 5,95 Milliarden US-Dollar Umsatz und 3,6 Milliarden Nettogewinn im Quartal bis 3. April 2026 (78,4 Prozent Bruttomarge), 4,5 Milliarden operativer Cashflow in neun Monaten; null Finanzschulden, 3,7 Milliarden Kasse, 6-Milliarden-Rückkaufprogramm, Altman-Z rund 13.

- Zyklik & Preisabhängigkeit negativ

- Der Boom ist fast vollständig ein Preis-Boom (+248 Prozent je Gigabyte bei flacher Menge; Consumer-Menge −40 Prozent). Die Geschäftsjahre 2023 bis 2025 brachten drei Verluste in Serie (zusammen −4,5 Milliarden US-Dollar), und das eigene Risikokapitel beschreibt Überkapazitäts-Phasen mit Preisstürzen als wiederkehrendes Branchenmuster.

- Bewertung & Erwartungen negativ

- Rund 400 Milliarden US-Dollar Börsenwert, KUV rund 30, KBV rund 25, plus 727 Prozent seit Jahresbeginn, das rund 58-Fache des 52-Wochen-Tiefs (Datenstand 8. Juli 2026): Der Preis behandelt die beste Marge der Firmengeschichte als Plateau — dieselbe Firma wurde vor 14 Monaten unter Buchwert gehandelt.

- Verträge & Abhängigkeiten neutral

- 41,6 Milliarden US-Dollar Auftragsbestand aus Langfristverträgen plus 511 Millionen Kundenanzahlungen sind ein echtes Novum — aber nur rund 15 Prozent davon werden binnen zwölf Monaten Umsatz, das Kioxia-Korsett verpflichtet zu 50 Prozent der Fixkosten auch ohne Bestellung (plus 993 Millionen Off-Balance-Garantien), und die Kundenkonzentration steigt (Top 10: 46 Prozent, erstmals ein Einzelkunde über 10 Prozent).

Sandisk ist der Beweis, dass derselbe Markt dieselbe Firma binnen 14 Monaten einmal unter Buchwert und einmal mit dem 25-fachen Buchwert bepreisen kann: erst der verschmähte Spin-off mit 1,8 Milliarden US-Dollar Goodwill-Abschreibung, jetzt ein schuldenfreier Rekordverdiener mit 41,6 Milliarden Auftragsbestand mitten in der NAND-Knappheit. Der Greenblatt-Scanner hat korrekt gerechnet — aber er rechnet mit einem Boom, der fast vollständig im Preis pro Gigabyte steckt, bei flacher Menge, drei Verlustjahren in der jüngsten Historie und einem Fixkosten-Korsett gegenüber Kioxia, das im Abschwung gegen Sandisk arbeitet. Ob 78 Prozent Bruttomarge ein Plateau sind oder die Spitze der Achterbahn, entscheidet der Speicherzyklus — nicht das „Hätte man wissen können" des Rückschaufehlers. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Sandisk bilanziert in einem gebrochenen Geschäftsjahr (Ende: Freitag nahe dem 30. Juni); „GJ 2026" bezeichnet die Periode 28.06.2025 bis 03.07.2026, die Neun-Monats-Zahlen enden am 03.04.2026. Alle Perioden sind im Text explizit datiert.

- Die 4,5 Milliarden US-Dollar Nettogewinn des GJ 2026 sind ein Neun-Monats-Wert, kein Jahreswert; der Vergleich mit den Vorjahres-Gesamtjahren im Nettoergebnis-Chart ist entsprechend beschriftet.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 2.335 US-Dollar je Aktie, rund 400 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Der Verlust des GJ 2025 (−1,6 Milliarden US-Dollar) enthält die Goodwill-Abschreibung von 1,8 Milliarden; auch ohne sie blieb vor Steuern nur ein knappes Plus. Die Scanner-Zugehörigkeit (Greenblatt, Platz 3) wurde am 14. Juli 2026 live verifiziert; zum Datenstand 8. Juli führte Sandisk zusätzlich das EBIT-Margen-Ranking.

Häufige Fragen

Sandisk (Nasdaq: SNDK) aus Milpitas, Kalifornien, stellt NAND-Flash-Speicher her — die Chips in SSDs für Rechenzentren und PCs, in Smartphones, Speicherkarten und USB-Sticks. Die Endmärkte heißen Datacenter, Edge und Consumer. Gefertigt werden die Speicher-Wafer im Flash-Ventures-Joint-Venture mit Kioxia in Japan. Im Geschäftsjahr 2025 (Ende 27. Juni 2025) setzte Sandisk 7,4 Milliarden US-Dollar um, allein im Quartal bis zum 3. April 2026 dann 5,95 Milliarden.

Sandisk war bis Februar 2025 eine hundertprozentige Tochter von Western Digital. Am 21. Februar 2025 spaltete WDC das Flash-Geschäft ab: Aktionäre erhielten je WDC-Aktie ein Drittel einer Sandisk-Aktie; seit dem 24. Februar 2025 wird SNDK an der Nasdaq gehandelt. WDC behielt zunächst 19,9 Prozent und gab den Anteil bis Anfang 2026 fast vollständig ab — Sandisk zahlte der Mutter zum Abschied zudem 1,5 Milliarden US-Dollar aus einem eigens aufgenommenen Kredit.

Joel Greenblatts Magic Formula sucht Firmen mit hoher Kapitalrendite und hoher Gewinnrendite. Sandisks Rekordquartal (78,4 Prozent Bruttomarge, EBIT-Marge der letzten vier Quartale rund 70 Prozent) erfüllt beide Kriterien — im Spitzentrio mit Micron und Western Digital (Platz 2 am 8. Juli, Platz 3 beim Live-Check am 14. Juli 2026). Die bekannte Schwäche der Formel: Bei Zyklikern schlägt sie bevorzugt am Gewinngipfel an, weil sie aktuelle Rekordgewinne wie einen Dauerzustand behandelt.

Nach dem Spin-off fiel der Aktienkurs so tief, dass der Börsenwert unter dem Netto-Buchwert lag — ein bilanzieller Wertminderungs-Indikator. Die vorgeschriebene Prüfung ergab, dass der Buchwert der Firma über ihrem geschätzten fairen Wert lag; Sandisk schrieb deshalb im Quartal bis zum 28. März 2025 Goodwill in Höhe von 1,8 Milliarden US-Dollar ab. Zum 3. April 2026 stehen noch rund 5 Milliarden Goodwill in der Bilanz — knapp 30 Prozent der Bilanzsumme.

Im Quartal bis zum 3. April 2026 schloss Sandisk mehrjährige Lieferverträge mit Großkunden, teils mit Vorauszahlungen (511 Millionen US-Dollar Vertragsverbindlichkeiten). Die offenen Leistungsverpflichtungen daraus summieren sich auf 41,6 Milliarden US-Dollar — mehr als das Fünffache des Jahresumsatzes 2025. Nur rund 15 Prozent davon sollen in den nächsten zwölf Monaten Umsatz werden; zu Preisen und Anpassungsklauseln macht der Bericht keine Angaben.

Sehr: Sandisk hält 49,9 Prozent an drei Flash-Ventures-Gemeinschaftsfirmen mit Kioxia, aus denen es im Wesentlichen seinen gesamten Flash-Speicher beziehen muss. Sandisk trägt vertraglich 50 Prozent der Fixkosten — auch wenn es nichts bestellt —, garantiert rund 993 Millionen US-Dollar an Fabrik-Leasingverträgen außerbilanziell und beziffert das maximale Verlust-Szenario aus dem Konstrukt auf knapp 3 Milliarden. Die JV-Klauseln können zudem eine Übernahme von Sandisk erschweren.

Das hängt vom Maßstab ab: Auf die letzten vier Quartale gerechnet liegt das Kurs-Gewinn-Verhältnis bei rund 80 und fiele bei anhaltenden Rekordgewinnen deutlich. Kurs-Umsatz-Verhältnis rund 30 und Kurs-Buchwert rund 25 preisen dagegen ein, dass die beste Marge der Firmengeschichte Dauerzustand wird (Datenstand 8. Juli 2026) — bei einem Standardware-Produkt, dessen Preise laut eigenem Risikokapitel regelmäßig auch abstürzen. Ein niedriges KGV am Zyklusgipfel ist kein Beweis für ein Schnäppchen.

Sandisk bilanziert in einem gebrochenen Geschäftsjahr, das am Freitag nahe dem 30. Juni endet. „Geschäftsjahr 2026" läuft vom 28. Juni 2025 bis zum 3. Juli 2026; das dritte Quartal endete am 3. April 2026, das Geschäftsjahr 2025 am 27. Juni 2025. Beim Vergleich mit Kalenderjahres-Zahlen anderer Chipkonzerne muss man diese Verschiebung mitdenken — alle Perioden in dieser Analyse sind deshalb explizit datiert.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.