RealReal-Aktie: Ein Marktplatz, der Fälschungen aussortiert — und ein Quartalsgewinn aus der Warrant-Mathematik

The RealReal prüft jede Hermès-Tasche mit Gemmologen, Mikrofotografie und eigener KI, bevor sie verkauft wird — und die Aktie hat binnen zwölf Monaten rund 162 Prozent zugelegt (Datenstand 8. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 derselben Prüfung unterzogen: Der Umsatz wächst zweistellig, das bereinigte EBITDA ist erstmals klar positiv — aber seit dem Börsengang 2019 stand nie ein Jahresgewinn, das Eigenkapital liegt bei minus 415,5 Millionen US-Dollar, ein Teil der Schulden kostet 13 Prozent Zins, und der ausgewiesene Quartalsgewinn entsteht ausgerechnet dann, wenn der Kurs fällt. Keine Anlageberatung — nur eine Echtheitsprüfung für die Zahlen hinter der Turnaround-Story.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Beim Kauf einer gebrauchten Luxus-Handtasche bist du misstrauisch wie ein Zollbeamter: Nähte, Datumscode, Hologramm-Aufkleber — alles wird geprüft, denn der Markt ist voller Fälschungen. Aber bei Aktien machen die meisten von uns das Gegenteil. Psychologen nennen es den Bestätigungsfehler: Sobald die Schlagzeile „Turnaround geschafft, erstmals Gewinn" im Kopf ist, suchen wir nur noch Belege dafür — und das Kleingedruckte bleibt ungelesen. Kaum eine Aktie lädt im Sommer 2026 so sehr zu diesem Reflex ein wie The RealReal (Nasdaq: REAL): der größte Online-Marktplatz für geprüfte Secondhand-Luxusware, rund 162 Prozent Kursplus in zwölf Monaten, wachsende Umsätze, positive EBITDA-Schlagzeilen (Datenstand 8. Juli 2026). Auf Reddit ist es dabei auffällig still — unser Reddit-Hype-Scanner zählte gerade einmal 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026); diese Rally läuft ohne Foren-Getrommel. Deshalb machen wir einen Deal: Wir behandeln diese Aktie wie The RealReal eine eingelieferte Birkin Bag — wir prüfen die Echtheit. Prüfmaterial sind die Geschäftsberichte (10-K) für 2024 und 2025 und der Quartalsbericht (10-Q) zum 31. März 2026, denn ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende bekommst du kein Echtheitszertifikat von uns — sondern den Befund. Was du daraus machst, entscheidest du selbst.

Was The RealReal eigentlich macht — ein Pfandhaus wäre die falsche Übersetzung

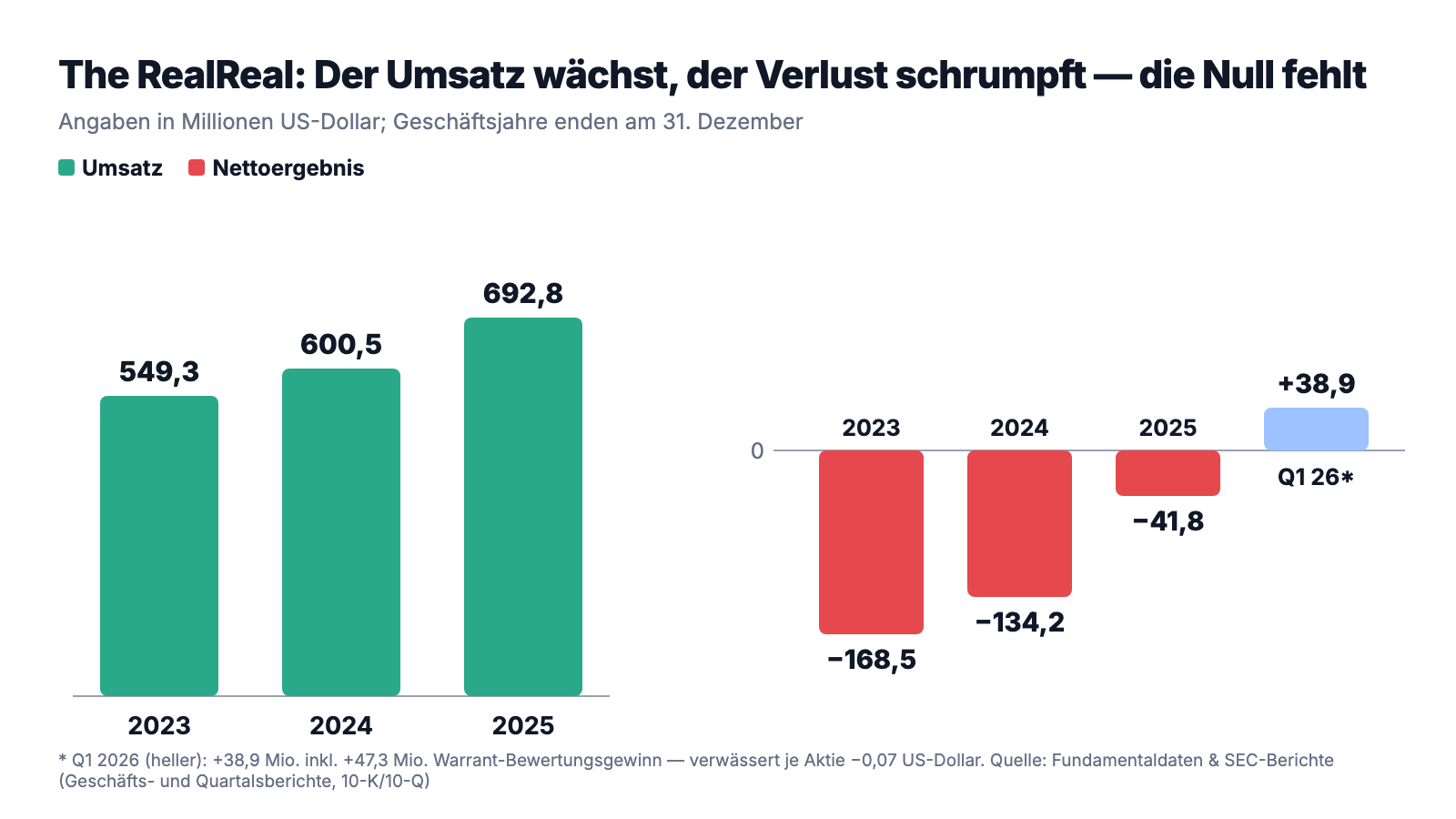

The RealReal, 2011 in San Francisco gegründet, verkauft Luxusgüter aus zweiter Hand — Handtaschen, Mode, Schmuck, Uhren von Cartier über Chanel und Hermès bis Rolex — und zwar in Konsignation. Übersetzt: Der Konzern kauft dir deine Tasche nicht ab, sondern nimmt sie in Kommission, wie ein edles Secondhand-Kaufhaus. Du lieferst ein, die Firma prüft, fotografiert, bepreist und verkauft — und behält vom Verkaufspreis eine Provision, die sogenannte Take Rate: 2025 im Schnitt 37,7 Prozent. Von einer 1.000-Dollar-Tasche bleiben also rund 377 Dollar beim Marktplatz. Das Herzstück dabei ist genau das, was du beim Privatkauf nicht hast: die Echtheitsprüfung. Gemmologen, Uhrmacher und Marken-Experten inspizieren nach eigenen Angaben Tausende Teile pro Tag in zwei Prüfzentren in Arizona und New Jersey mit zusammen rund 1,4 Millionen Quadratfuß (etwa 130.000 Quadratmeter), unterstützt von Mikrofotografie und einer selbst entwickelten KI namens „Athena"; jedes verkaufte Schmuckstück kommt mit Zertifikat. Dieses Versprechen ist der Burggraben — und, wie wir noch sehen werden, zugleich der teuerste Posten der Rechnung. Die Größenordnungen: 2025 wechselten Waren im Wert von 2,13 Milliarden US-Dollar den Besitzer (das Handelsvolumen „GMV", plus 16 Prozent), daraus wurden 692,8 Millionen Konzernumsatz — 535,9 Millionen Provisionen, 91,1 Millionen Verkauf eigener Ware, 65,9 Millionen Versandgebühren. Über 1 Million aktive Käufer nutzen die Plattform, mehr als 80 Prozent des Volumens kommen von Wiederholungs-Einlieferern wie -Käufern, rund die Hälfte der Ware ist binnen 30 Tagen verkauft. Ein echtes Netzwerk also. Und damit zum Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die operative Wende ist messbar echt — aber die Bilanz trägt die Narben von sechs Verlustjahren, die Schulden wurden verlängert statt getilgt, und die ausgewiesenen Quartalsgewinne stammen aus einer Rechengröße, nicht aus dem Geschäft. Wie schwer sich Online-Marktplätze mit dem Sprung von der Wachstums-Story zur Gewinn-Maschine tun, haben wir zuletzt bei Groupon seziert — dort allerdings mit schrumpfendem Umsatz. Hier wächst er. Genau das macht den Fall interessant.

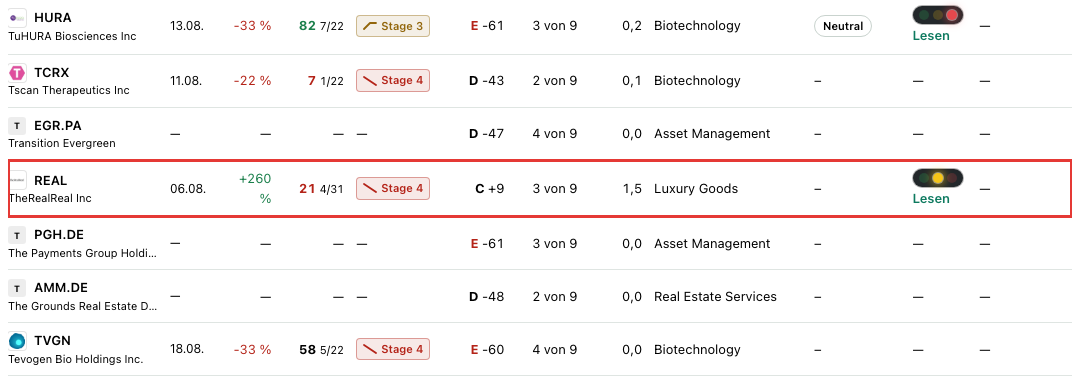

Wo die Aktie in unserem Scanner auftaucht — vier Treffer, alle auf der Warnseite

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. The RealReal hat eine Zeile in unserer Datenbank — das Firmenprofil liegt im Aktien-Bereich —, und zum Datenstand 8. Juli 2026 schlug die Aktie in 4 Filtern an. Bemerkenswert ist, welche das sind: ausschließlich Warn-Listen. Der Going-Concern-Distress-Proxy sammelt Firmen, deren Bilanzkennzahlen nach Stress aussehen; die Altman-Z-Distress-Zone führt REAL mit einem Wert von minus 9,15 — der Altman-Z-Score ist ein seit Jahrzehnten bewährtes Frühwarn-Thermometer für Finanznot, alles unter 1,8 gilt klassisch als Gefahrenzone, und tief negative Werte entstehen vor allem, wenn das Eigenkapital unter null liegt. Dazu zweimal Stage 4, die Abwärtstrend-Stufe nach Stan Weinstein. Der Rest des Kennzahlen-Blattes liest sich wie zwei Gutachten über zwei verschiedene Firmen: Auf der Warnseite ein Piotroski-F-Score von 3 von 9 (ein Neun-Punkte-Test für Bilanzqualität; kerngesunde Firmen stehen bei 8 oder 9), eine negative Zinsdeckung von minus 1,27 auf Basis der nachlaufenden Zwölf-Monats-Zahlen und 0 Insider-Käufe gegen 20 Insider-Verkäufe binnen zwölf Monaten, auch die Vorstandschefin verkaufte. Auf der Habenseite: plus 162 Prozent über zwölf Monate, ein RS-Rating von 79, rund 98 Prozent institutioneller Besitz (größte Adressen: Fidelity mit gut 9 Prozent, BlackRock mit 7,6 Prozent) und ein erwarteter Gewinnsprung laut Analystenschätzungen. Dass eine Aktie gleichzeitig in Distress-Listen und auf der Gewinnerliste des Jahres steht, ist kein Widerspruch der Scanner, sondern ihr ehrlichster Befund: Die Kennzahlen-Filter rechnen mit der Bilanz von gestern, der Kurs handelt die Hoffnung von morgen — dazwischen liegt genau die Wette, um die es in dieser Analyse geht. Einordnung zum Datenstand: Nach dem starken Lauf bis Jahresende 2025 lag die Aktie 2026 zeitweise deutlich zurück (minus 22,6 Prozent seit Jahresbeginn), zuletzt mit kräftiger Gegenbewegung (plus 24,5 Prozent in einem Monat; alles Datenstand 8. Juli 2026).

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist diesmal mehr als eine Höflichkeitsfloskel. Der Umsatz wuchs 2025 um 15 Prozent auf 692,8 Millionen US-Dollar (2024: 600,5 Millionen; 2023: 549,3 Millionen), das Handelsvolumen um 16 Prozent auf 2,13 Milliarden, und das erste Quartal 2026 legte noch eine Schippe drauf: Umsatz plus 18,5 Prozent, Konsignations-Volumen sogar plus 24 Prozent, 1,08 Millionen aktive Käufer, ein durchschnittlicher Bestellwert von 646 US-Dollar. Wichtiger noch ist die Richtung der Ergebniskurve: Das bereinigte EBITDA — der operative Gewinn vor Zinsen, Steuern, Abschreibungen und Sondereffekten — drehte von minus 55,2 Millionen (2023) über plus 9,3 Millionen (2024) auf plus 42,1 Millionen US-Dollar (2025); im ersten Quartal 2026 standen 13,1 Millionen nach 4,1 Millionen im Vorjahresquartal. Der operative Cashflow war 2024 und 2025 erstmals positiv (2025: plus 37,0 Millionen), und der Verlust aus dem laufenden Geschäft schmolz von 166,3 Millionen (2023, inklusive 43,5 Millionen Restrukturierung) über 56,5 Millionen (2024) auf 23,9 Millionen (2025) — im ersten Quartal 2026 waren es noch 2,3 Millionen. Diese Wende hat eine Vorgeschichte im Chefbüro: Gründerin Julie Wainwright ging 2022, ihr Nachfolger John Koryl wurde 2024 wieder verabschiedet, und seit ihrer Beförderung im Oktober 2024 führt Rati Sahi Levesque den Konzern — mit einem Kurswechsel weg vom Wachstum um jeden Preis, hin zu profitabler Ware, Effizienz und neuen Erlösquellen; so beschreibt es der Geschäftsbericht selbst als „key initiatives". Bis hierhin liest sich das wie ein Lehrbuch-Turnaround. Jetzt dreh das Zertifikat um:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Sechs Jahre Börse, null Gewinnjahre — und 1,3 Milliarden Dollar Defizit

The RealReal ging im Juli 2019 an die Börse und sammelte dabei netto 315,5 Millionen US-Dollar ein. Seitdem — durch Boom, Pandemie und Luxus-Hausse — stand am Jahresende ausnahmslos ein Verlust. Der Geschäftsbericht fasst die jüngsten drei Jahre nüchtern zusammen:

„We experienced net losses of $168.5 million, $134.2 million, and $41.8 million in 2023, 2024 and 2025, respectively, and as of December 31, 2025 we had an accumulated deficit of $1,295.6 million."

Übersetzung: „Wir verzeichneten Nettoverluste von 168,5 Millionen, 134,2 Millionen und 41,8 Millionen US-Dollar in den Jahren 2023, 2024 und 2025, und zum 31. Dezember 2025 wiesen wir ein kumuliertes Defizit von 1.295,6 Millionen US-Dollar aus."

— The RealReal, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Kumulierte Verluste von 1,3 Milliarden US-Dollar haben Konsequenzen, die über eine hässliche Zahl hinausgehen: Sie haben das Eigenkapital auf minus 415,5 Millionen US-Dollar gedrückt (31. Dezember 2025) — den Vermögenswerten von 409,0 Millionen stehen Verbindlichkeiten von 824,6 Millionen gegenüber. Übersetzt in ein Alltagsbild: Das Haus ist renoviert, der Laden brummt wieder — aber die Hypothek ist größer als das Grundstück samt Haus. Das ist kein Insolvenz-Urteil; ein Konzern lebt von Cashflows, nicht von Buchwerten, und genau deshalb greift auch unser Scanner-Befund (Altman-Z minus 9,15) zu kurz, wenn man ihn isoliert liest. Aber es erklärt, warum jede weitere Finanzierung über Schulden oder neue Aktien laufen muss — Puffer aus besseren Zeiten existieren nicht. Und der Bericht selbst zieht das ehrlichste aller Fazits: „We cannot assure you that we will ever achieve or sustain profitability" — übersetzt: „Wir können nicht zusichern, dass wir jemals nachhaltig profitabel werden." Merke dir den Maßstab: Ein Turnaround ist erst dann ein Turnaround, wenn die Null im Geschäftsjahr steht — nicht im bereinigten Zwischenbericht.

Unbequeme Wahrheit Nr. 2: Der Quartalsgewinn entsteht, wenn der Kurs fällt — Warrant-Mathematik statt Geschäft

Im ersten Quartal 2026 meldete The RealReal 38,9 Millionen US-Dollar Nettogewinn — bei einem operativen Verlust von 2,3 Millionen. Wie das zusammenpasst, steht im Quartalsbericht, und es lohnt sich, die Mechanik einmal wirklich zu verstehen. Beim Schuldentausch 2024 erhielten die Gläubiger Warrants — Bezugsscheine auf 7,89 Millionen RealReal-Aktien zum Ausübungspreis von 1,71 US-Dollar. Diese Warrants stehen als Verbindlichkeit in der Bilanz und werden jedes Quartal zum Marktwert neu bewertet, mit direkter Gegenbuchung in der Gewinn-und-Verlust-Rechnung:

„During the three months ended March 31, 2026, we incurred a gain of $47.3 million due to the decrease in the fair value of the warrants outstanding at March 31, 2026. The decrease in the fair value of the warrant liability was primarily driven by a decrease in the Company’s stock price during the period, which resulted in a lower valuation of the warrants."

Übersetzung: „In den drei Monaten zum 31. März 2026 verbuchten wir einen Gewinn von 47,3 Millionen US-Dollar aufgrund des gesunkenen beizulegenden Zeitwerts der zum 31. März 2026 ausstehenden Warrants. Der Rückgang des Zeitwerts der Warrant-Verbindlichkeit war in erster Linie auf den gesunkenen Aktienkurs des Unternehmens im Berichtszeitraum zurückzuführen, der zu einer niedrigeren Bewertung der Warrants führte."

— The RealReal, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 MD&A „Change in Fair Value of Warrant Liability"

Lies den Satz ruhig zweimal: Der Konzern verbucht einen Gewinn, weil der eigene Aktienkurs gefallen ist — je schlechter die Aktie läuft, desto besser sieht das Nettoergebnis aus, und umgekehrt. 2025 kostete dieselbe Mechanik 35,8 Millionen US-Dollar (der Kurs war gestiegen) und vergrößerte den Jahresverlust; 2024 waren es sogar 68,2 Millionen. Auch der Vorjahres-Quartalsgewinn von 62,4 Millionen (Q1 2025) bestand aus 42,5 Millionen Warrant-Gewinn plus 37,1 Millionen Buchgewinn aus dem Schuldentausch. Es ist eine Wippe: vorn das Geschäft, hinten die Warrant-Bewertung — und die Schlagzeile liest nur die Summe. Zwei Kontrollzahlen entlarven die Optik: Verwässert — also unter Einbeziehung der Warrants und Wandelanleihen — stand im ersten Quartal 2026 je Aktie ein Verlust von 0,07 US-Dollar, und der operative Cashflow des Quartals war mit minus 16,6 Millionen ebenfalls negativ (saisonal üblich, aber eben kein Gewinn-Beleg). Nichts davon ist verboten oder versteckt — die Bilanzregeln verlangen diese Buchung sogar. Aber merke dir das Bild: Ein Gewinn, der aus der eigenen Kursschwäche entsteht, ist ein Etikett — keine Ware.

Unbequeme Wahrheit Nr. 3: Dreimal umgeschuldet, nie getilgt — und ein Teil der Schulden kostet jetzt 13 Prozent

Die Verluste der ersten Jahre wurden mit Wandelanleihen finanziert, die aus heutiger Sicht spottbillig waren: 172,5 Millionen US-Dollar zu 3,00 Prozent (2020), 287,5 Millionen zu 1,00 Prozent (2021). Zurückgezahlt wurde davon fast nichts — stattdessen wurde getauscht. Im Februar 2024 wandelte The RealReal 152,3 Millionen dieser Papiere in neue, besicherte Notes über 135,0 Millionen, fällig 2029. Deren Preis steht im Geschäftsbericht:

„The 2029 Notes bear interest at a rate of 13.00% per annum, consisting of cash interest at a rate of 8.75% per annum payable semi-annually in arrears and payment in-kind interest at a rate of 4.25% per annum payable semi-annually."

Übersetzung: „Die 2029er-Notes verzinsen sich mit 13,00 Prozent pro Jahr, bestehend aus Barzinsen von 8,75 Prozent pro Jahr, zahlbar halbjährlich nachträglich, und Sachzinsen (payment in kind) von 4,25 Prozent pro Jahr, zahlbar halbjährlich."

— The RealReal, Inc., SEC-Geschäftsbericht 10-K 2025, Item 7 „Liquidity and Capital Resources"

13,00 Prozent statt 1 bis 3 Prozent — das ist der Marktpreis für das Risiko, das die Gläubiger in dieser Bilanz sahen. Und die 4,25 Prozent „Sachzins" werden nicht überwiesen, sondern der Schuld zugeschlagen: Aus 135,0 Millionen sind so bis Ende 2025 bereits 143,8 Millionen geworden — eine Schuld, die von allein wächst. Obendrauf gab es für die Gläubiger die Warrants aus Wahrheit Nr. 2 (Ausübungspreis 1,71 US-Dollar — die Aktie notierte zuletzt um 12; diese Verwässerung ist längst angelegt). 2025 folgten zwei weitere Tauschgeschäfte: 232,8 Millionen der 1-Prozent-Wandler 2028 wurden gegen 190,1 Millionen neue 4-Prozent-Wandler, fällig 2031, getauscht — die Gläubiger verzichteten auf Nennwert (daher die Buchgewinne in der Ergebnisrechnung), der Konzern kaufte Zeit. Netto stehen zum 31. März 2026 noch 382,1 Millionen US-Dollar Anleihen aus (48,2 Millionen 2028er, 143,8 Millionen 2029er, 190,1 Millionen 2031er) gegen 124,0 Millionen Kasse; der Zinsaufwand stieg 2025 um 30 Prozent auf 27,7 Millionen. Zur Ehrlichkeit gehört: Die auslaufende 2025er-Anleihe wurde im Juni 2025 vollständig bedient (27,2 Millionen), und die Fälligkeiten sind jetzt gestreckt — die nächste große Wand steht erst 2028/2029. Aber in der Schulden-Fußnote tickt eine Klausel: Die 2029er-Notes werden schon zum 1. Dezember 2027 fällig, falls dann noch mehr als 20 Millionen der alten 2028er-Wandler ausstehen und die Kasse abzüglich dieser Restschuld unter 75 Millionen liegt. Merke dir die Reihenfolge: Wer Schulden tauscht statt tilgt, verschiebt die Prüfung — er besteht sie nicht. Wohin Dauerverlängerung im Extremfall führt, zeigt unser Blick auf AMC Entertainment — so weit ist The RealReal nicht, aber die Richtung der Zinskurve ist dieselbe.

Unbequeme Wahrheit Nr. 4: Der Burggraben kostet an beiden Enden — Prüflabor und sinkende Take Rate

Das Echtheitsversprechen ist der Grund, warum The RealReal existiert — und der Grund, warum die Rechnung so schwer aufgeht. Der Posten „Operations and Technology" — im Kern die Prüfzentren, die Einzelstück-Logistik und die Technik dahinter — kostete 2025 275,9 Millionen US-Dollar, rund 40 Prozent des Umsatzes; hier arbeitet ein Großteil der 3.140 Beschäftigten. Anders als bei eBay läuft eben jedes einzelne Teil physisch durch Empfang, Prüfung, Fotostudio und Lager — und bei Rücksendungen (2025 immerhin 24,2 Prozent des Handelsvolumens) gleich noch einmal. Der Bericht selbst beschreibt, wie schmal der Grat ist:

„Our success depends on our ability to accurately and cost-effectively determine whether an item offered for consignment is an authentic product or genuine gemstone, piece of jewelry or work of art. From time to time, we receive counterfeit goods for consignment. […] we cannot be certain that every counterfeit item will be identified."

Übersetzung: „Unser Erfolg hängt von unserer Fähigkeit ab, genau und kosteneffizient festzustellen, ob ein zur Konsignation eingeliefertes Stück ein echtes Produkt oder ein echter Edelstein, ein echtes Schmuckstück oder Kunstwerk ist. Von Zeit zu Zeit erhalten wir gefälschte Waren zur Konsignation. […] wir können nicht sicher sein, dass jedes gefälschte Stück erkannt wird."

— The RealReal, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

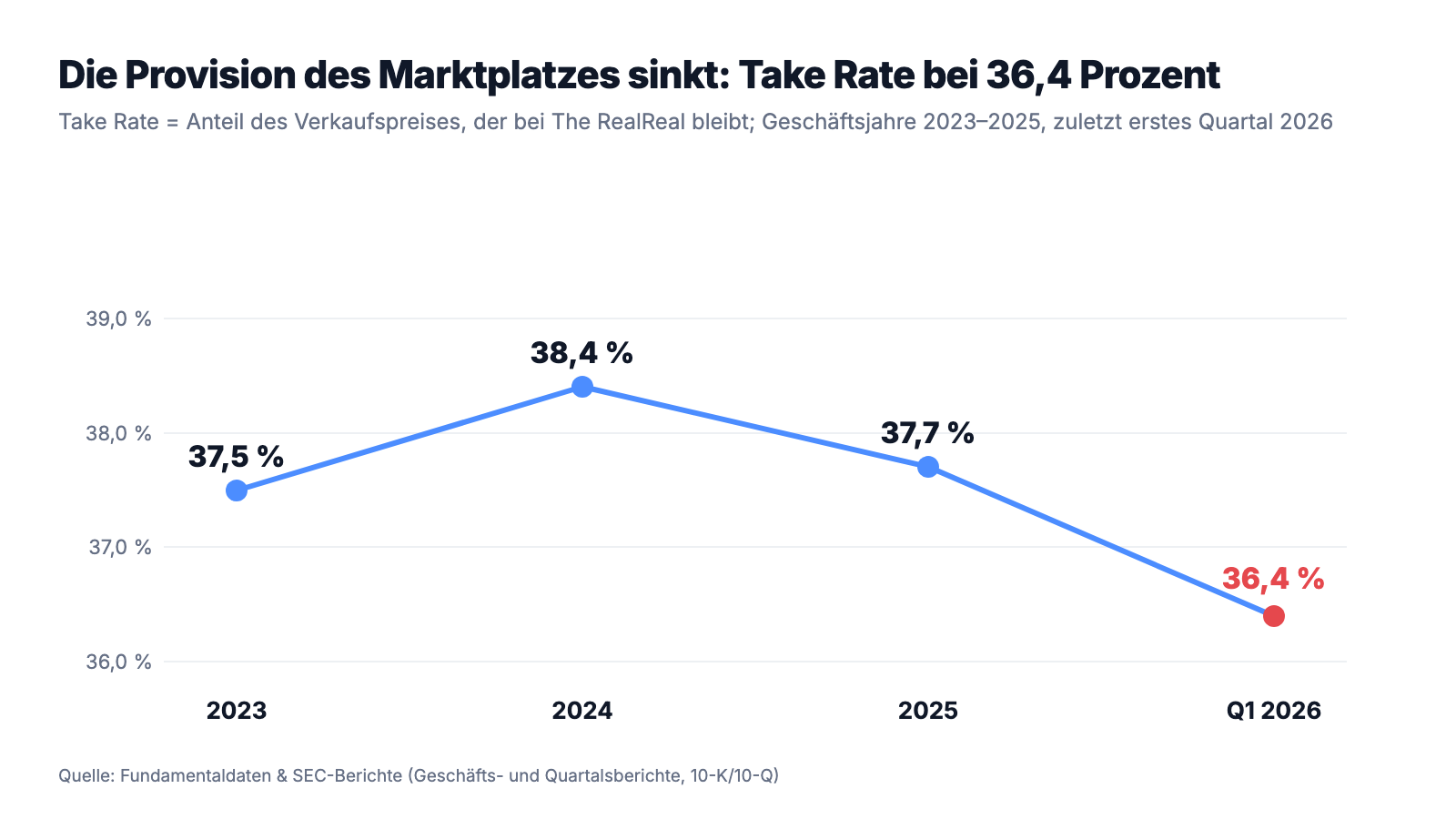

Und am anderen Ende der Rechnung sinkt ausgerechnet die Kennzahl, von der der Marktplatz lebt: die Take Rate, also der Provisionsanteil, den The RealReal vom Verkaufspreis behält. 2024 lag sie bei 38,4 Prozent, 2025 bei 37,7 Prozent, im ersten Quartal 2026 nur noch bei 36,4 Prozent (Vorjahresquartal: 38,6). Der Grund ist kein Preiskampf, sondern die eigene Strategie: Das Wachstum kommt gezielt aus hochpreisiger Ware — Uhren, Schmuck, Taschen der Spitzenklasse —, und dort bekommen Einlieferer laut Provisionsstaffel bis zu 90 Prozent des Erlöses; bei einer verkauften Rolex über 7.500 US-Dollar behält der Marktplatz also nur einen schmalen Schnitt, während Kleinteile unter 100 US-Dollar zwar 80 Prozent Marge lassen, aber genauso durch das teure Prüflabor müssen. Übersetzt: Je edler die Ware, desto kleiner der Provisionsanteil — das Wachstum kauft sich seinen Umsatz mit Marge. Noch trägt die Rechnung: Die Bruttomarge lag 2025 bei starken 74,6 Prozent, und mehr teure Ware hebt den Bestellwert (646 US-Dollar im Q1 2026). Aber zwischen 38,6 und 36,4 Prozent Take Rate liegen — auf ein Konsignations-Volumen von zuletzt 606 Millionen im Quartal gerechnet — Millionenbeträge, die das zarte EBITDA-Plus schnell wieder auffressen können. Ein Quartal macht noch keinen Trend; die Richtung gehört trotzdem auf deinen Beobachtungszettel.

Bewertung: 1,5 Milliarden Börsenwert für eine Wette auf die Null

Anfang Juli 2026 kostete die RealReal-Aktie rund 12,40 US-Dollar, macht etwa 1,5 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Ein Kurs-Gewinn-Verhältnis lässt sich ehrlicherweise nicht bilden — es gibt keinen Jahresgewinn, auf den man es rechnen könnte. Bleibt der Umsatz: Das Kurs-Umsatz-Verhältnis liegt um 2,1 auf Basis des Jahres 2025. Rechnet man wie ein Käufer der ganzen Firma — Börsenwert plus 382 Millionen Anleihen, abzüglich 151 Millionen Kasse (Jahresende 2025) —, ergibt sich ein Unternehmenswert um 1,75 Milliarden US-Dollar, gut das Zweieinhalbfache des Umsatzes und mehr als das 40-Fache des bereinigten EBITDA von 2025. Zum Vergleich: Als die Aktie Ende 2023 um 2 US-Dollar notierte, bezahlte der Markt für dasselbe Geschäft — damals allerdings tief defizitär — kaum mehr als den Schuldenwert; die 162 Prozent Zwölf-Monats-Rally ist also vor allem eine Neubewertung der Turnaround-Wahrscheinlichkeit, nicht des erreichten Gewinns. Der „Blick der Profis" traut der Wende einiges zu: Sieben Analysten decken die Aktie ab, der Konsens tendiert Richtung Kaufen, und die Gewinnschätzungen sehen für 2026 erstmals ein kleines positives Ergebnis je Aktie (rund 0,06 US-Dollar) und für 2027 rund 0,22 (Datenstand 8. Juli 2026) — auf 2027er-Hoffnungsbasis wäre das immer noch ein Kurs-Gewinn-Verhältnis um 55. Anders gesagt: Der Kurs hat die Null bereits gefeiert, die die Bilanz noch nicht geliefert hat. Dass zugleich 20 Insider-Verkäufen kein einziger Kauf gegenübersteht und die Aktie 55 Prozent unter ihrem Allzeithoch aus der Euphorie von 2021 notiert, gehört zur vollständigen Preisauskunft dazu. Mehr Kennzahlen und Einstufungen findest du im RealReal-Firmenprofil unseres Scanners.

Chancen und Risiken auf einen Blick

Was für The RealReal spricht:

- Ein Marktplatz mit echtem Burggraben: Authentifizierung im industriellen Maßstab (zwei Prüfzentren, Gemmologen, Uhrmacher, eigene KI), über 1 Million aktive Käufer, mehr als 80 Prozent des Volumens von Wiederholungs-Kunden, rund die Hälfte der Ware binnen 30 Tagen verkauft (Geschäftsbericht 10-K für 2025).

- Die operative Wende ist belegt: bereinigtes EBITDA von minus 55,2 (2023) über plus 9,3 (2024) auf plus 42,1 Millionen US-Dollar (2025), operativer Cashflow 2024 und 2025 erstmals positiv, operativer Verlust im ersten Quartal 2026 nur noch 2,3 Millionen.

- Wachstum mit Tempo: Umsatz 2025 plus 15 Prozent, Handelsvolumen plus 16 Prozent, erstes Quartal 2026 plus 18,5 Prozent Umsatz und plus 24 Prozent Konsignations-Volumen; Bruttomarge um 74,6 Prozent.

- Gestreckte Fälligkeiten: Die 2025er-Anleihe ist vollständig bedient, die nächsten großen Fälligkeiten liegen 2028/2029/2031; 124,0 Millionen US-Dollar Kasse zum 31. März 2026.

- Profis an Bord: rund 98 Prozent institutioneller Besitz (Fidelity gut 9 Prozent, BlackRock 7,6 Prozent), sieben Analysten mit Konsens Richtung Kaufen und erstmals positiven Gewinnschätzungen für 2026/2027 (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Kein einziges Gewinnjahr seit dem Börsengang 2019: kumuliert 1.295,6 Millionen US-Dollar Defizit, Eigenkapital minus 415,5 Millionen (31. Dezember 2025); der Geschäftsbericht warnt selbst, Profitabilität sei nicht zugesichert.

- Die ausgewiesenen Quartalsgewinne sind Bewertungs-Mathematik: Q1 2026 plus 38,9 Millionen nur dank 47,3 Millionen Warrant-Gewinn (weil der Kurs fiel); verwässert je Aktie minus 0,07 US-Dollar; operativer Cashflow des Quartals minus 16,6 Millionen.

- Teure, dreifach getauschte Schulden: 382,1 Millionen US-Dollar Anleihen, davon 143,8 Millionen besichert zu 13,00 Prozent mit selbstwachsendem PIK-Anteil und Beschleunigungsklausel zum 1. Dezember 2027; Zinsaufwand 2025 plus 30 Prozent auf 27,7 Millionen; Warrants zu 1,71 US-Dollar verwässern zusätzlich.

- Die Take Rate sinkt: von 38,4 Prozent (2024) auf 36,4 Prozent (Q1 2026), weil das Wachstum aus hochpreisiger Ware mit hohen Einlieferer-Provisionen kommt; zugleich kosten Prüfzentren und Einzelstück-Logistik rund 40 Prozent des Umsatzes, und 24,2 Prozent des Handelsvolumens kommen als Retouren und Stornos zurück.

- Warnende Signale am Rand: 4 Scanner-Treffer ausschließlich in Distress-Listen (Altman-Z minus 9,15, Piotroski 3 von 9), 0 Insider-Käufe gegen 20 Verkäufe binnen zwölf Monaten, Dauerprozess mit Chanel um den Kern des Markenversprechens (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zur Echtheitsprüfung vom Anfang — sie ist bei dieser Aktie keine Metapher, sondern die Methode. Befund erstens: Die operative Wende ist echt. Umsatz und Volumen wachsen zweistellig, das bereinigte EBITDA hat in zwei Jahren um fast 100 Millionen US-Dollar gedreht, der operative Cashflow ist positiv, und das neue Management verfolgt erkennbar eine Strategie statt einer Story. Befund zweitens: Der ausgewiesene Gewinn ist es nicht. Er entsteht aus der Neubewertung eigener Warrants — im Zweifel genau dann, wenn der Kurs fällt — und verschwindet, sobald man verwässert rechnet oder in den Cashflow schaut. Befund drittens: Die Vergangenheit ist nicht aufgearbeitet, sondern refinanziert. Minus 415,5 Millionen Eigenkapital, 13-Prozent-Notes mit Beschleunigungsklausel, Warrants zu 1,71 US-Dollar — die sechs Verlustjahre hängen als Kette am Schiff, auch wenn die Maschine endlich Schub gibt. Wäre diese Aktie eine eingelieferte Handtasche, bekäme sie das Zertifikat „echt — mit dokumentierten Gebrauchsspuren und ausstehender Restzahlung". Ob dir das bei einem Preis von gut dem Doppelten des Umsatzes und einem Kurs, der die Null schon vorweggenommen hat, genügt — oder ob du erst das erste echte Gewinnjahr sehen willst und dafür womöglich mehr bezahlst: Das ist keine Frage der Echtheit mehr, sondern deiner Risikotoleranz. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- The RealReal, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 26. Februar 2026)

- The RealReal, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 21. Februar 2025)

- The RealReal, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- The RealReal, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 10. November 2025)

- The RealReal, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- The RealReal, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 8. Mai 2025)

- Vollständige SEC-Einreichungshistorie von The RealReal, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in RealReal-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktposition positiv

- Konsignations-Marktplatz mit echtem Burggraben: Authentifizierung im industriellen Maßstab (zwei Prüfzentren, Gemmologen, Uhrmacher, eigene KI), über 1 Million aktive Käufer, mehr als 80 Prozent des Volumens von Wiederholungs-Kunden, rund die Hälfte der Ware binnen 30 Tagen verkauft; Bruttomarge um 74,6 Prozent (Geschäftsbericht 10-K für 2025).

- Operative Wende positiv

- Bereinigtes EBITDA von minus 55,2 (2023) über plus 9,3 (2024) auf plus 42,1 Millionen US-Dollar (2025), operativer Cashflow zwei Jahre in Folge positiv, Umsatz 2025 plus 15 Prozent und Q1 2026 plus 18,5 Prozent, operativer Verlust im Q1 2026 nur noch 2,3 Millionen — die Richtung stimmt, die Null im Geschäftsjahr steht aber noch aus.

- Ausgewiesenes Ergebnis & Warrant-Effekte negativ

- Die GAAP-Quartalsgewinne entstehen aus der Neubewertung eigener Warrants (Q1 2026: +47,3 Millionen, weil der Kurs fiel; 2025 belastete dieselbe Mechanik mit 35,8 Millionen); verwässert stand im Q1 2026 je Aktie ein Verlust von 0,07 US-Dollar, der operative Cashflow des Quartals war negativ. Kein Gewinnjahr seit dem Börsengang 2019, kumuliertes Defizit 1.295,6 Millionen.

- Bilanz & Verschuldung negativ

- Eigenkapital minus 415,5 Millionen US-Dollar (31. Dezember 2025); 382,1 Millionen Anleihen nach drei Tauschgeschäften statt Tilgung, davon 143,8 Millionen besichert zu 13,00 Prozent mit wachsendem PIK-Anteil und Beschleunigungsklausel zum 1. Dezember 2027; Zinsaufwand 2025 plus 30 Prozent auf 27,7 Millionen; Warrants auf 7,89 Millionen Aktien zu 1,71 US-Dollar.

- Bewertung & Signale neutral

- Rund 1,5 Milliarden US-Dollar Börsenwert — etwa das 2,1-Fache des Umsatzes 2025 und inklusive Schulden mehr als das 40-Fache des bereinigten EBITDA — nach plus 162 Prozent in zwölf Monaten; dagegen 4 Scanner-Treffer ausschließlich in Warn-Listen, Piotroski 3 von 9 und 0 Insider-Käufe gegen 20 Verkäufe; 98 Prozent institutioneller Besitz und Analysten-Konsens Richtung Kaufen (Datenstand 8. Juli 2026).

The RealReal ist zwei Geschichten in einer Aktie: ein Konsignations-Marktplatz, dessen operative Wende messbar echt ist (bereinigtes EBITDA +42,1 Millionen US-Dollar 2025, operativer Cashflow positiv, Umsatz zweistellig wachsend) — und eine Bilanz, die von sechs Verlustjahren gezeichnet bleibt: kein einziges Gewinnjahr seit 2019, Eigenkapital minus 415,5 Millionen, dreimal getauschte Schulden bis hin zu 13-Prozent-Notes, und Quartalsgewinne, die aus der Warrant-Neubewertung stammen statt aus dem Geschäft. Der Kurs hat mit plus 162 Prozent in zwölf Monaten viel von der erhofften Null vorweggenommen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam REAL über den Reddit-Hype-Scanner (ApeWisdom, 2 Erwähnungen in 24 Stunden, Stand 15. Juli 2026) — bemerkenswert war hier gerade die Stille: Die 162-Prozent-Rally lief ohne Foren-Hype. Die 4 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 8. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (Altman-Z, Piotroski, Zinsdeckung) rechnen mit nachlaufenden Zwölf-Monats-Zahlen und bilden die junge EBITDA-Wende nur verzögert ab; der tief negative Altman-Z folgt vor allem aus dem negativen Eigenkapital.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 12,40 US-Dollar, rund 1,5 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

The RealReal (Nasdaq: REAL) verkauft geprüfte Luxusgüter aus zweiter Hand in Konsignation: Einlieferer geben ihre Ware ab, der Konzern authentifiziert, bepreist und verkauft sie und behält eine Provision (Take Rate) von zuletzt 37,7 Prozent (2025). Vom Handelsvolumen von 2,13 Milliarden US-Dollar blieben 2025 so 692,8 Millionen Konzernumsatz: 535,9 Millionen Provisionen, 91,1 Millionen Verkauf eigener Ware und 65,9 Millionen Versandgebühren.

Nein — seit dem Börsengang im Juli 2019 stand in keinem Geschäftsjahr ein Nettogewinn. Die Verluste betrugen 168,5 Millionen US-Dollar (2023), 134,2 Millionen (2024) und 41,8 Millionen (2025); das kumulierte Defizit lag zum 31. Dezember 2025 bei 1.295,6 Millionen, das Eigenkapital bei minus 415,5 Millionen. Positiv drehten zuletzt das bereinigte EBITDA (2025: +42,1 Millionen) und der operative Cashflow (2025: +37,0 Millionen).

Nur zum kleineren Teil. Im ersten Quartal 2026 meldete The RealReal 38,9 Millionen US-Dollar Nettogewinn — bei 2,3 Millionen operativem Verlust. Der Überschuss stammt aus einem Bewertungsgewinn von 47,3 Millionen auf eigene Warrants, der entsteht, wenn der Aktienkurs fällt. Verwässert blieb je Aktie ein Verlust von 0,07 US-Dollar. Echt ist dagegen der operative Fortschritt: bereinigtes EBITDA von 13,1 Millionen nach 4,1 Millionen im Vorjahresquartal.

Zum 31. März 2026 standen 382,1 Millionen US-Dollar Anleihen aus: 48,2 Millionen Wandelanleihen zu 1,00 Prozent (fällig 2028), 143,8 Millionen besicherte Notes zu 13,00 Prozent (fällig 2029, mit Beschleunigungsklausel zum 1. Dezember 2027) und 190,1 Millionen Wandelanleihen zu 4,00 Prozent (fällig 2031) — gegen 124,0 Millionen Kasse. Der Zinsaufwand stieg 2025 um 30 Prozent auf 27,7 Millionen US-Dollar.

Die Take Rate ist der Anteil des Verkaufspreises, den der Marktplatz als Provision behält. Bei The RealReal fiel sie von 38,4 Prozent (2024) über 37,7 Prozent (2025) auf 36,4 Prozent im ersten Quartal 2026. Grund ist die eigene Strategie: Das Wachstum kommt aus hochpreisiger Ware wie Uhren und Schmuck, bei der Einlieferer laut Provisionsstaffel bis zu 90 Prozent des Erlöses erhalten — je edler die Ware, desto kleiner der Anteil des Marktplatzes.

Rund 98 Prozent der Aktien liegen bei institutionellen Investoren (Datenstand 8. Juli 2026), angeführt von Fidelity (gut 9 Prozent), BlackRock (7,6 Prozent) und Vanguard. Gründerin Julie Wainwright verließ den Konzern 2022; seit Oktober 2024 führt die langjährige Managerin Rati Sahi Levesque das Unternehmen. Insider verkauften zuletzt: 20 Verkäufen binnen zwölf Monaten stand kein einziger Kauf gegenüber.

Gemessen am Umsatz nicht mehr: Rund 1,5 Milliarden US-Dollar Börsenwert entsprechen etwa dem 2,1-Fachen des Umsatzes von 2025; inklusive Schulden kostet der Konzern gut das Zweieinhalbfache des Umsatzes und mehr als das 40-Fache des bereinigten EBITDA. Ein Kurs-Gewinn-Verhältnis existiert mangels Jahresgewinn nicht; auf Basis der Analystenschätzung für 2027 (0,22 US-Dollar je Aktie) läge es um 55 (Datenstand 8. Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.