Citizens-Aktie: Lebensversicherungen in über 80 Ländern verkauft — und in keinem einzigen davon zugelassen

Der Ticker klingt nach Geheimdienst, die Aktie nach Geheimtipp: Citizens, Inc. (NYSE: CIA) bringt es in unserem Reddit-Hype-Scanner auf gerade einmal 2 Erwähnungen in 24 Stunden (Stand 15. Juli 2026) — und hat trotzdem rund 70 Prozent in zwölf Monaten zugelegt (Datenstand 10. Juli 2026). Der Lebensversicherer aus Austin verkauft Dollar-Policen an Kunden von Kolumbien bis Taiwan. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: kein Cent Finanzschulden, zwei Jahre Prämienwachstum — aber der Konzern ist in keinem einzigen seiner Auslandsmärkte als Versicherer zugelassen, die höchste Endowment-Fälligkeitswelle der Firmengeschichte rollt durch die Bücher, und eine Dividende gab es in der gesamten Börsenhistorie noch nie. Keine Anlageberatung — nur die vollständige Akte hinter einem vermeintlichen Geheimtipp.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt einen Reflex im Anlegerkopf, der sich wie Überlegenheit anfühlt: „Das kennt keiner. Das habe ich vor allen anderen gefunden." Psychologen nennen das die Geheimtipp-Falle — je unentdeckter eine Aktie wirkt, desto wertvoller erscheint das eigene Wissen, und desto weniger prüfen wir, was wir da eigentlich gefunden haben. Kaum ein Papier bedient diesen Reflex im Sommer 2026 so perfekt wie Citizens, Inc. (NYSE: CIA): ein Ticker wie aus einem Agentenfilm, ein Lebensversicherer aus Austin, der Dollar-Policen von Kolumbien bis Taiwan verkauft, rund 70 Prozent Kursplus in zwölf Monaten (Datenstand 10. Juli 2026) — und in unserem Reddit-Hype-Scanner gerade einmal 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026). Keine Herde weit und breit, nur du und ein vermeintlicher Schatz. Genau deshalb machen wir einen Deal: Bevor du dich als Entdecker fühlst, lesen wir gemeinsam, was der Entdeckte selbst über sich zu Protokoll gibt — im Geschäftsbericht (10-K) für 2025, seinem Vorgänger und dem Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier enthält einen Satz, den kaum ein Geheimtipp-Jäger je gelesen hat. Am Ende entscheidest du selbst.

Was Citizens eigentlich macht — und warum der Kunde in Bogotá in Dollar zahlt

Citizens, Inc. ist eine Versicherungsholding, gegründet in Colorado, geführt aus Austin/Texas, seit 1969 im Geschäft — mit gerade einmal 246 Beschäftigten, 1,8 Milliarden US-Dollar Bilanzsumme und 5,4 Milliarden US-Dollar versicherter Summe (alles zum 31. Dezember 2025). Das Geschäft läuft in zwei Welten. Welt eins, das internationale Segment (64 Prozent der Direktprämien 2025): Die Tochter CICA International, lizenziert in Puerto Rico, verkauft US-Dollar-Lebensversicherungen und Endowment-Policen an Menschen ohne US-Wohnsitz — in über 80 Ländern, die meisten Prämien kommen laut Geschäftsbericht aus Kolumbien, Taiwan, Ecuador, Venezuela und Argentinien. Ein Endowment ist dabei eine Erlebensfall-Police: Wer die Laufzeit überlebt, bekommt die Versicherungssumme ausgezahlt — ein Sparvertrag im Versicherungsmantel. Warum kauft die Mittelschicht in Bogotá oder Quito so etwas ausgerechnet bei einem kleinen Texaner? Wegen der Währung: Prämien, Rückkaufswerte und Auszahlungen laufen komplett in US-Dollar — der Vertrag ist ein Rettungsring gegen die eigene Landeswährung, gegen Abwertung und die in Lateinamerika historisch wiederkehrende Hyperinflation. Verkauft wird über unabhängige Marketing-Agenturen und Konsulenten vor Ort — keine eigenen Angestellten, keine eigenen Büros in diesen Ländern (merke dir das, es wird gleich wichtig). Welt zwei, das Inlandssegment (36 Prozent der Direktprämien): sogenannte Final-Expense-Policen — kleine Ganzlebenversicherungen, die Beerdigungs- und Nachlasskosten decken, im Schnitt 7.500 US-Dollar Versicherungssumme bei der Tochter CLOA und 13.200 US-Dollar bei der Louisiana-Tochter SPLIC, verkauft über mehr als 5.000 freie Agenten in 43 US-Bundesstaaten, teils als „White Label" unter fremdem Markennamen. Dazu kommt eine Eigenheit, die es so kaum je gibt: Über den hauseigenen Stock Investment Plan können Versicherungsnehmer ihre Policen-Dividenden direkt in Class-A-Aktien des Versicherers tauschen — weshalb Citizens fast 81.000 Aktionäre zählt, viele davon die eigenen Kunden. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Citizens ist eine schuldenfreie, profitable Nischen-Maschine mit 55 Jahren Geschichte — aber ihr Auslandsgeschäft steht auf einem regulatorischen Fundament, das der Konzern selbst als Grauzone beschreibt, und ihre größte Ertragsquelle von gestern wird gerade zur größten Auszahlungswelle von heute. Wie schnell aus einer attraktiven Versicherungs-Nische ein hartes Geschäft werden kann, haben wir zuletzt beim Versicherungs-Marktplatz EverQuote seziert.

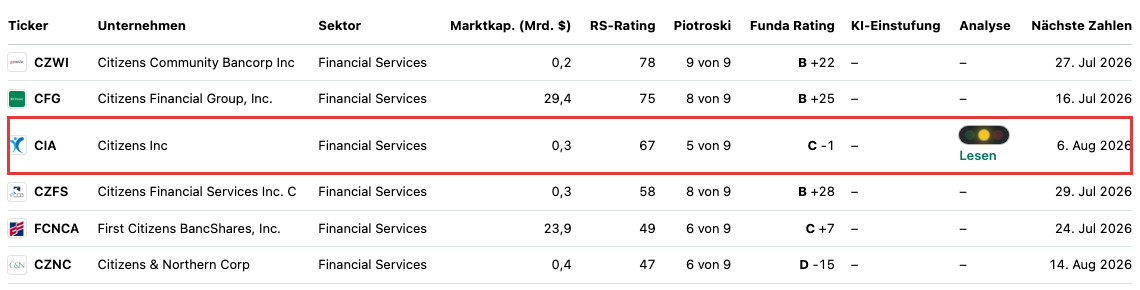

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Auf die Rechercheliste kam Citizens diesmal über den Reddit-Hype-Scanner — allerdings als Gegenstück zum üblichen Muster: 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) sind kein Hype, sondern Funkstille. Interessant wird die Stille erst im Kontrast zu dem, was der Kurs macht: In unseren Kennzahlen-Scannern schlägt die Aktie zum Datenstand 10. Juli 2026 in 2 Filtern an, und beide messen Trendstärke. „Über 50- & 200-SMA": Der Kurs notiert über seiner 50- und seiner 200-Tage-Linie — übersetzt: Der Aufwärtstrend ist nicht nur ein Zucken, er trägt seit Monaten. Und „Power Trend": eine Kombination aus Trendlage und Schwungkraft, die nur anspringt, wenn mehrere Trendbedingungen gleichzeitig erfüllt sind. Dahinter stehen diese Bewegungszahlen: plus 34,9 Prozent in drei Monaten, plus 21,4 Prozent in sechs, rund plus 70 Prozent über zwölf Monate, plus 21,9 Prozent seit Jahresbeginn (alles Datenstand 10. Juli 2026). Auf dem Firmenprofil von Citizens kannst du dir beide Treffer und alle Kennzahlen selbst ansehen. Aber unser Scanner zeigt eben auch die andere Hälfte des Bildes: Fundamental-Rating C, Piotroski-F-Score 5 von 9 (ein Neun-Punkte-Test für Bilanzqualität — 5 ist Mittelmaß, keine Auszeichnung), RS-Rating 67, und der Kurs liegt trotz der Rally noch immer rund 83 Prozent unter seinem Allzeithoch aus besseren Tagen. Vor allem aber: ein Handelsvolumen von im Schnitt etwa 0,5 Millionen US-Dollar am Tag — bei manchen Großkonzernen wechselt so viel in einer Sekunde den Besitzer. Ein dünner Handel verstärkt jede Bewegung: nach oben, wie in den letzten zwölf Monaten, und irgendwann auch nach unten.

Zwei Einordnungen gehören dazu, damit das Bild ehrlich bleibt: Der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) liegt mit rund 3,8 klar außerhalb der Gefahrenzone, die historisch unter 1,8 beginnt — Citizens ist kein Wackelkandidat, der Konzern hat schlicht keine Finanzschulden. Und die Bewertung ist trotz Rally keine Fantasie-Bewertung: Kurs-Gewinn-Verhältnis um 18, Kurs-Buchwert um 1,3 (Datenstand 10. Juli 2026). Die Frage an diese Aktie lautet also nicht „Übertreibt hier die Herde?" — es gibt keine Herde. Sie lautet: Was genau hat der Markt hier zwölf Monate lang eingepreist — und kennt er den Satz, den wir gleich lesen?

Die Zahlen über die Jahre — ehrlich gewürdigt

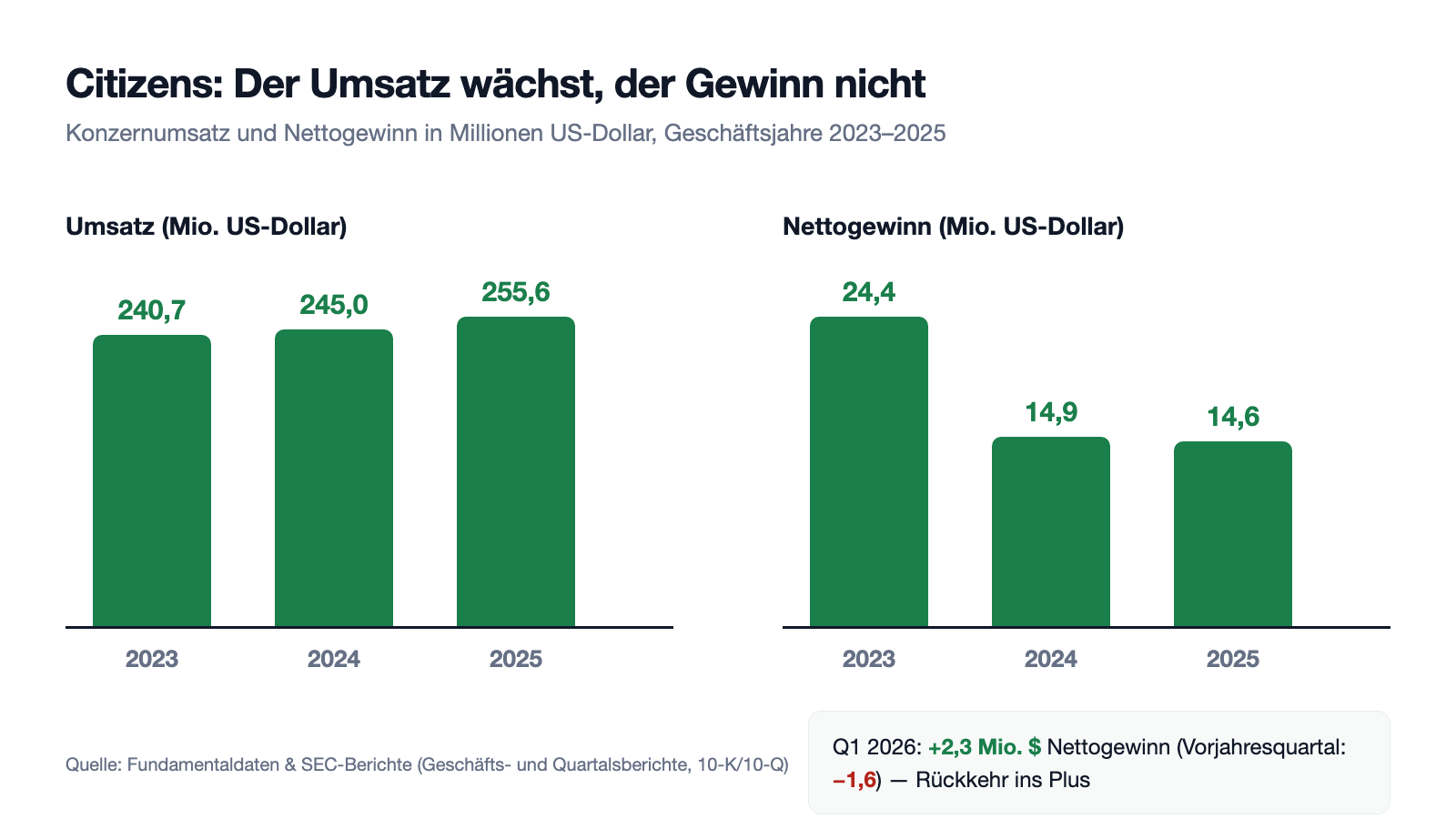

Erst das, was wirklich beeindruckt — und das ist bei einem 55 Jahre alten Nischenversicherer mehr, als der Name vermuten lässt. Citizens wächst wieder: Der Umsatz stieg 2025 auf 255,6 Millionen US-Dollar (2024: 245,0; 2023: 240,7) — das zweite Wachstumsjahr in Folge, nachdem die Prämieneinnahmen laut Geschäftsbericht zuvor seit 2017 nicht mehr gewachsen waren. Der Motor sind die Erstjahresprämien, also frisch verkaufte Policen: plus 71 Prozent im Jahr 2024, noch einmal plus 16 Prozent auf 38,3 Millionen US-Dollar im Jahr 2025 — getrieben vom Final-Expense-Geschäft, das im Inland um 23 Prozent zulegte. 2025 zeichnete der Konzern 1,06 Milliarden US-Dollar an neuer Versicherungssumme — laut 10-K der zweithöchste Wert der Firmengeschichte — und erreichte mit 5,4 Milliarden In-Force-Volumen ein Allzeithoch. Dazu eine Bilanz, wie man sie selten sieht: keine Finanzschulden, 1,4 Milliarden US-Dollar Kapitalanlagen (89 Prozent festverzinslich, Rendite 4,67 Prozent), Eigenkapital 235,0 Millionen. Das Vorsteuerergebnis stieg 2025 von 15,0 auf 17,5 Millionen US-Dollar. Wer nur diese Absätze liest, versteht die stille 70-Prozent-Rally sofort. Aber jetzt schau auf die zweite Spalte der Rechnung:

Der Nettogewinn fiel von 24,4 Millionen US-Dollar (2023) auf 14,9 Millionen (2024) und 14,6 Millionen (2025) — ein Drittel weniger binnen zwei Jahren, obwohl der Umsatz wuchs. 2024 drückten unter anderem eine Rückstellung von 3,5 Millionen für zugesprochene Anwaltskosten aus einem verlorenen Prozessteil und die Abschreibung eines BlackRock-ESG-Fonds (Northvolt- und SolarZero-Kollaps; insgesamt 8,5 Millionen über 2024/2025) das Ergebnis; 2025 fraß dann ausgerechnet die Steuer den operativen Fortschritt: 2,9 Millionen US-Dollar Bundessteuer nach fast null im Vorjahr. Das erste Quartal 2026 brachte immerhin die Wende zurück ins Plus: 2,3 Millionen Nettogewinn nach 1,6 Millionen Verlust im Vorjahresquartal — wobei der Vorjahresverlust wesentlich an eben jener BlackRock-Abschreibung hing, der Vergleich also schmeichelt. Merke dir den Befund: Hier wächst der Umsatz schneller als der Gewinn — und der Grund dafür steht in den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: In über 80 Ländern verkauft — in keinem einzigen zugelassen

Jetzt der Satz, der diese Analyse trägt. Er steht nicht in einem Enthüllungsartikel, sondern im Kapitel „Regulation" des eigenen Geschäftsberichts — nüchtern, präzise, unter Strafandrohung ehrlich:

„We operate on a non-admitted basis and are not licensed to do business in any foreign country, and we have never submitted our international insurance policies for approval to any regulatory agency."

Übersetzung: „Wir arbeiten auf Non-Admitted-Basis und sind in keinem ausländischen Staat zum Geschäftsbetrieb zugelassen, und wir haben unsere internationalen Versicherungspolicen nie einer Aufsichtsbehörde zur Genehmigung vorgelegt."

— Citizens, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1 „Business — Regulation of our International Business"

Übersetzen wir das in ein Alltagsbild: Citizens betreibt in über 80 Ländern ein Versicherungsgeschäft, so wie ein Imbisswagen, der jede Nacht vor fremden Rathäusern parkt — ohne je eine Standgenehmigung beantragt zu haben, im Vertrauen darauf, dass ihn niemand wegschickt. Die Konstruktion dahinter ist fein austariert: Die Policen stellt die Puerto-Rico-Tochter CICA International aus, die dort als „internationaler Versicherer" lizenziert ist — nur eben für den Export, nicht in den Zielländern. Verkauft wird über unabhängige Konsulenten, die keine Angestellten sind und laut Vertrag selbst dafür verantwortlich sind, die Gesetze ihres Landes einzuhalten. Büros oder Vermögenswerte in den Zielländern gibt es bewusst keine — was ausländische Behörden durchgreifen ließe, ist damit schwer zu fassen; Citizens selbst schreibt, es halte etwaige Maßnahmen für „möglicherweise nicht vollstreckbar". Der Risikoteil des Geschäftsberichts spricht Klartext: Manche Länder verbieten ihren Bürgern den Kauf solcher Policen ausdrücklich, andere erlauben ihn nur bei Kauf im Ausland — und es bestehe das Risiko, dass Regierungen „aggressiver" durchgreifen, mit Bußgeldern, Strafverfahren oder Vertriebsverboten als möglichen Folgen. Zur Ehrlichkeit gehört: Dieses Modell läuft seit 1975, also seit fünfzig Jahren, und hat Regimewechsel, Währungskrisen und Sanktionsrunden überstanden — es ist kein Betrug, sondern ein offengelegtes Graumodell mit eingebautem Konfliktpotenzial. Aber halte die Größenordnung fest: 64 Prozent der Direktprämien stehen auf einem Fundament, das ein einzelnes ausländisches Parlament, eine Aufsicht oder eine US-Sanktionsrunde jederzeit erschüttern kann. Das ist der Preis der Nische — und der Grund, warum sie so lange niemand kopiert hat, der es sich leisten kann, lizenziert zu arbeiten.

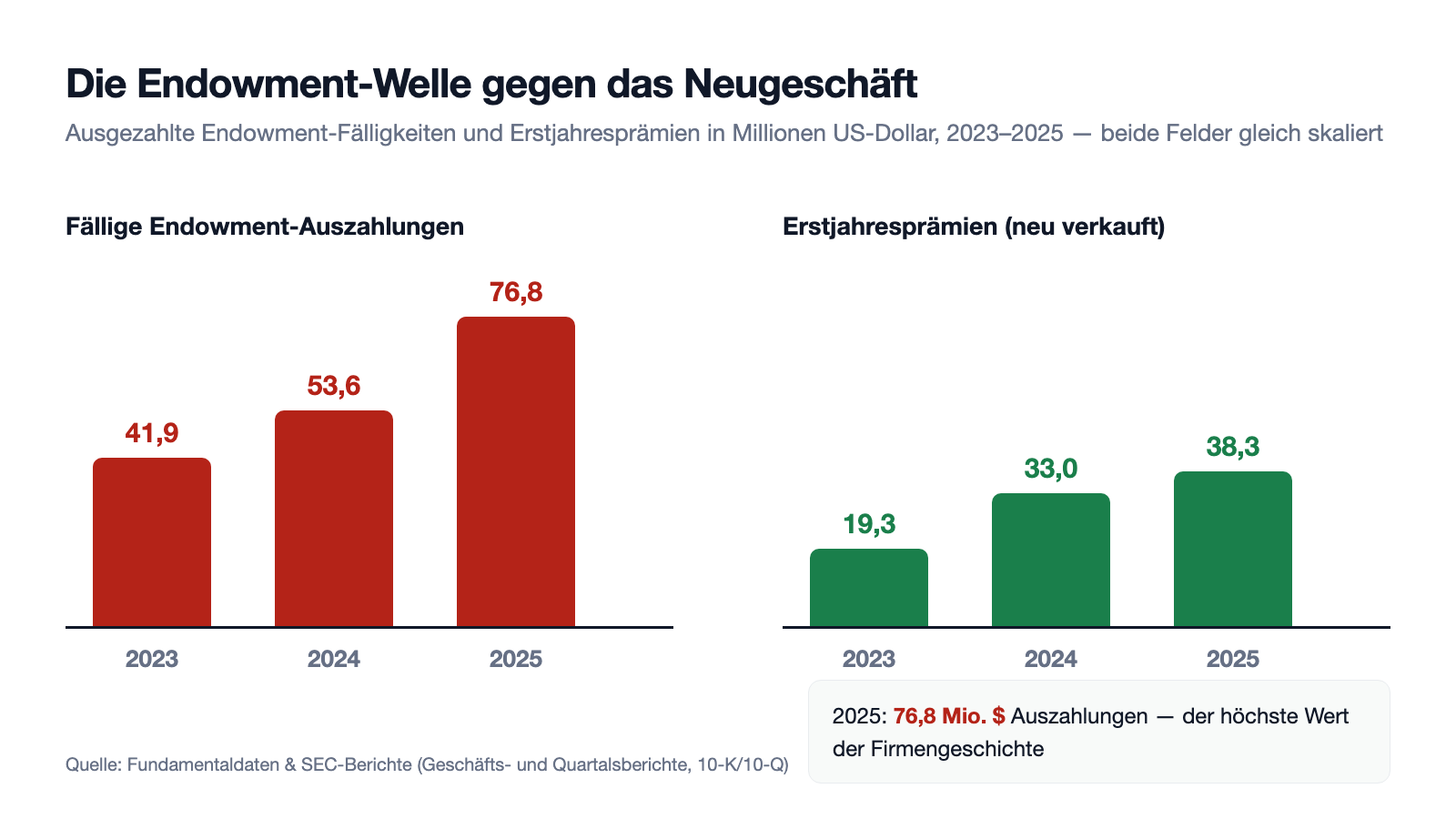

Unbequeme Wahrheit Nr. 2: Die Endowment-Welle — das Erfolgsprodukt von gestern wird zur Rekord-Auszahlung von heute

Jahrzehntelang verkaufte Citizens international vor allem Endowments — Erlebensfall-Policen, die nach fester Laufzeit die Versicherungssumme auszahlen. Diese Verträge kommen jetzt reihenweise ans Laufzeitende, und der Geschäftsbericht protokolliert einen Rekord, auf den niemand stolz ist:

„Over the past several years, many of our endowment policies have been reaching their contractual maturity dates and in 2025, we experienced our highest level of matured endowment benefits payments ever."

Übersetzung: „In den vergangenen Jahren haben viele unserer Endowment-Policen ihre vertraglichen Fälligkeitstermine erreicht, und 2025 verzeichneten wir den höchsten Stand an ausgezahlten fälligen Endowment-Leistungen aller Zeiten."

— Citizens, Inc., SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Claims and Surrenders"

Die Zahlenreihe dahinter: 41,9 Millionen US-Dollar ausgezahlte Endowment-Fälligkeiten 2023, 53,6 Millionen 2024, 76,8 Millionen 2025 — plus 23,3 Millionen allein im letzten Jahr, und laut Konzern bleiben die Beträge auch die nächsten Jahre erhöht, wenn auch leicht sinkend. Wichtig zur Fairness: Das ist keine Katastrophe, sondern ein Auslaufplan — für jede fällige Police wurden über Jahrzehnte Reserven aufgebaut, die bei Auszahlung aufgelöst werden; die Gewinnwirkung im Jahr der Fälligkeit ist gering. Das eigentliche Problem ist leiser und langfristiger: Jede ausgezahlte Police zahlt nie wieder Prämie. Genau das drückt seit Jahren die Bestandsprämien des internationalen Segments — dessen Vorsteuerergebnis fiel 2025 von 23,5 auf 14,4 Millionen US-Dollar —, und es zwingt den Konzern in einen Wettlauf: Neue Whole-Life-Produkte (2025 immerhin 64 Prozent der international gezeichneten Summe) und das Final-Expense-Geschäft im Inland müssen schneller nachwachsen, als die alte Buchsubstanz abläuft. Dass die Kunden ihr fälliges Geld teils per „Supplemental Contract" beim Konzern stehen lassen (die sonstigen Erträge stiegen 2025 auf 7,1 Millionen), mildert den Abfluss — ersetzt aber keine Prämie. Merke dir das Bild: Citizens schaufelt vorne Neugeschäft in ein Becken, aus dem hinten der größte Abfluss der Firmengeschichte läuft. Zwei Jahre Prämienwachstum zeigen, dass die Schaufel funktioniert. Ob sie dauerhaft schneller ist als der Abfluss, ist die 255-Millionen-Frage dieser Aktie.

Unbequeme Wahrheit Nr. 3: Venezuela im Kundenbuch — Politik, Sanktionen und Geldwäsche-Risiko inklusive

Wer an Kunden in über 80 Ländern verkauft, importiert deren Risiken gleich mit. Der Geschäftsbericht nennt das Kind beim Namen:

„Some of our top international markets, such as Venezuela, are countries that have been identified by the U.S. Department of the Treasury as jurisdictions of high risk for money laundering."

Übersetzung: „Einige unserer wichtigsten internationalen Märkte, etwa Venezuela, sind Länder, die das US-Finanzministerium als Hochrisiko-Jurisdiktionen für Geldwäsche eingestuft hat."

— Citizens, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors — International Business Risks"

Das Risiko hat drei Stockwerke. Erstens die Politik: Venezuela ist laut 10-K „einer unserer größten internationalen Märkte" — ein Land mit Regimewechseln, Aufständen und anti-amerikanischer Politik in der jüngeren Geschichte; der Bericht warnt ausdrücklich, dass US-Sanktionen gegen Länder, in denen Policeninhaber leben, Neugeschäft und Prämieneingänge stoppen könnten. Zweitens die Währungskontrollen: Citizens verkauft zwar nur Dollar-Policen, aber wenn ein Staat seinen Bürgern den Dollar-Transfer beschränkt, kommen die Prämien schlicht nicht mehr an. Drittens die Geldwäsche-Flanke: Lebensversicherungen sind ein klassisches Waschinstrument — Prämien überzahlen, Policen früh zurückkaufen, fingierte Ansprüche —, und Citizens sammelt Prämien ausgerechnet aus Ländern, die die US-Finanzaufsicht als Hochrisikozonen führt. Der Konzern hält dagegen mit einem eigenen Anti-Geldwäsche- und Sanktions-Programm samt OFAC-Prüfungen (2025 wurden laut Bericht weitere OFAC-Integrationen in die Systeme eingebaut) und räumt im selben Atemzug ein, dass die Kontrollen das Risiko „möglicherweise nicht vollständig" abdecken. Für dich als Anleger heißt das: Ein Teil der Prämienmaschine läuft durch Gelände, in dem ein einziger politischer Beschluss — in Caracas oder in Washington — den Zufluss abdrehen kann. Passiert ist das bisher nicht. Verlass dich nur nicht darauf, dass es so bleibt, ohne es zu wissen.

Unbequeme Wahrheit Nr. 4: Noch nie eine Dividende — und ein Handel so dünn wie das Aktionärsbuch breit

Bei einem konservativen Versicherer mit 55 Jahren Geschichte erwartet man fast reflexhaft eine Dividendenhistorie. Bei Citizens steht stattdessen dieser Satz im Bericht:

„We have never paid cash dividends on our Class A or B common stock and do not expect to pay cash dividends in the foreseeable future, as it is our policy to retain earnings for use in the operation and expansion of our business."

Übersetzung: „Wir haben auf unsere Class-A- oder Class-B-Stammaktien noch nie Bardividenden gezahlt und erwarten auch auf absehbare Zeit keine Bardividenden, da es unsere Politik ist, Gewinne für den Betrieb und den Ausbau unseres Geschäfts einzubehalten."

— Citizens, Inc., SEC-Geschäftsbericht 10-K 2025, Item 5 „Market for Registrant's Common Equity — Dividend Policy"

Das ist konsequenter, als es klingt — und es hat Systemgründe, die du kennen solltest. Erstens dürfen Versicherungstöchter Gewinne nur mit Erlaubnis der Aufsicht nach oben reichen: Die wichtigste Inlandstochter CLOA schrieb 2025 nach dem strengen Aufsichts-Rechnungswesen sogar einen statutarischen Verlust von 5,5 Millionen US-Dollar (das schnelle Neugeschäft kostet erst und verdient später) und darf 2026 ohne Sondergenehmigung gar nichts an die Holding ausschütten; obendrein hat sich Citizens gegenüber der Aufsicht in Colorado verpflichtet, CLOAs Risikokapitalquote über 350 Prozent zu halten — notfalls mit frischem Kapital von oben. Zweitens die Bewertungslasten im Anleihedepot: Im Eigenkapital stecken 88,4 Millionen US-Dollar negative Bewertungsrücklage (Stand 31. Dezember 2025) — der Zinsschock von 2022 wirkt nach, weshalb der ausgewiesene Buchwert je Aktie bei 4,67 US-Dollar liegt, ohne diese Bewertungseffekte bei 6,43. Und drittens die Gattungs-Kuriosität: Sollte je eine Dividende fließen, bekämen Class-A-Aktionäre laut Satzung das Doppelte je Aktie gegenüber der Class B — jener Superstimmrechts-Gattung, die die Board-Mehrheit wählen dürfte, aber seit Jahren komplett im eigenen Tresor liegt (der Konzern ist seit 2021 erstmals seit über 20 Jahren nicht mehr kontrolliert). Was bleibt dem Aktionär also? Nur der Kurs. Und der gehört einem besonderen Publikum: fast 81.000 Aktionäre, rund 40 Prozent mit weniger als 100 Aktien — viele davon Versicherungskunden, die ihre Policen-Dividenden in Aktien tauschen —, bei einem Handelsvolumen von etwa 0,5 Millionen US-Dollar am Tag und durchschnittlichen Tagesschwankungen um 6 Prozent. Merke dir: Eine Aktie ohne Dividende, ohne Analystenbühne und ohne Liquidität bezahlt dich ausschließlich mit Kursfantasie — und die kann sich in einem so dünnen Buch schnell in beide Richtungen materialisieren.

Bewertung: 0,3 Milliarden Börsenwert — der Preis der Grauzone

Anfang Juli 2026 kostete die Citizens-Aktie rund 6 US-Dollar, macht bei 50,3 Millionen Class-A-Aktien etwa 0,3 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026). Dem stehen 14,6 Millionen Nettogewinn (2025), 235,0 Millionen Eigenkapital und 255,6 Millionen Umsatz gegenüber: Kurs-Gewinn-Verhältnis um 18, Kurs-Buchwert um 1,3, Kurs-Umsatz-Verhältnis um 1,2. Für einen wachsenden, schuldenfreien Versicherer klingt ein KGV von 18 zunächst nicht teuer — bis du den Kontext danebenlegst: Große, überall lizenzierte Lebensversicherer werden an der Börse oft mit einstelligen KGVs und um den Buchwert gehandelt. Citizens notiert über Buchwert und über dem Gewinnvielfachen vieler Branchengrößen — für ein Geschäft, dessen größeres Segment auf einer offengelegten regulatorischen Grauzone steht, dessen Gewinn ein Drittel unter dem Stand von 2023 liegt und dessen Aktie praktisch ohne institutionelles Publikum auskommt (rund 28 Prozent institutioneller Besitz; Insider halten etwa 11 Prozent, Datenstand 10. Juli 2026). Die Gegenrechnung ist genauso ehrlich: Bereinigt um die Bewertungsverluste im Anleihedepot liegt der Buchwert bei 6,43 US-Dollar je Aktie — auf dieser Basis bezahlst du ungefähr Substanz, bekommst das 55-Jahre-Nischengeschäft obendrauf und wettest darauf, dass Erstjahresprämien-Wachstum von 16 bis 71 Prozent pro Jahr die Endowment-Welle überholt. Nach rund 70 Prozent Kursanstieg in zwölf Monaten ist ein Teil dieser Wette allerdings schon bezahlt — und wer heute einsteigt, kauft nicht mehr den unentdeckten, sondern den halb entdeckten Geheimtipp, immer noch rund 83 Prozent unter dem Allzeithoch aus einer Zeit, als der Konzern deutlich größer bewertet war.

Chancen und Risiken auf einen Blick

Was für Citizens spricht:

- Eine echte, schwer kopierbare Nische: US-Dollar-Policen für die Mittelschicht in Schwellenländern als Schutz vor Abwertung und Inflation — seit 1975 etabliert, Policen in über 80 Ländern, 5,4 Milliarden US-Dollar versicherte Summe (Geschäftsbericht 10-K für 2025).

- Wachstum ist zurück: Erstjahresprämien plus 71 Prozent (2024) und plus 16 Prozent (2025) auf 38,3 Millionen US-Dollar; 2025 mit 1,06 Milliarden US-Dollar die zweithöchste neu gezeichnete Versicherungssumme der Firmengeschichte; zweites Prämienwachstumsjahr in Folge nach sieben mageren Jahren.

- Bilanz ohne Hebel: keine Finanzschulden, 1,4 Milliarden US-Dollar Kapitalanlagen (89 Prozent Anleihen, Rendite 4,67 Prozent), Altman-Z um 3,8, FHLB-Mitgliedschaft als Liquiditätsreserve; Q1 2026 zurück im Gewinn (2,3 Millionen US-Dollar).

- Der Zins arbeitet für den Versicherer: Neuanlagen in Private-Placement-Anleihen und strukturierte Papiere heben die Kapitalanlage-Rendite; die Nettokapitalerträge stiegen 2025 auf 72,0 Millionen US-Dollar.

- Intakter Kurstrend als Begleitbefund: 2 Treffer im hauseigenen Aktien-Scanner („Über 50- & 200-SMA", „Power Trend"), rund plus 70 Prozent über zwölf Monate — ganz ohne Reddit-Aufmerksamkeit (2 Erwähnungen in 24 Stunden, 15. Juli 2026).

Was dagegen spricht:

- Das regulatorische Fundament: 64 Prozent der Direktprämien aus Ländern, in denen Citizens nicht zugelassen ist und nie Policen zur Genehmigung vorgelegt hat — der Geschäftsbericht warnt selbst vor Bußgeldern, Strafverfahren und erzwungenen Marktausstiegen (10-K 2025, Item 1A).

- Die Endowment-Welle: 76,8 Millionen US-Dollar Fälligkeits-Auszahlungen 2025 (Allzeithoch, nach 53,6 und 41,9 Millionen in den Vorjahren) drücken die Bestandsprämien; das Vorsteuerergebnis des internationalen Segments fiel von 23,5 auf 14,4 Millionen US-Dollar.

- Gewinn im Rückwärtsgang trotz Umsatzplus: Nettogewinn von 24,4 (2023) über 14,9 (2024) auf 14,6 Millionen US-Dollar (2025); dazu Sonderlasten wie 3,5 Millionen zugesprochene Prozess-Anwaltskosten (Berufung läuft) und 8,5 Millionen BlackRock-ESG-Abschreibung (2024/2025).

- Politik- und Compliance-Flanke: Venezuela als einer der größten Auslandsmärkte ist laut US-Finanzministerium Geldwäsche-Hochrisikoland; Währungskontrollen und US-Sanktionen könnten Prämienströme jederzeit stören (10-K 2025, Item 1A).

- Aktionärs-Realität: noch nie eine Dividende und keine in Sicht, CLOA 2026 ohne Ausschüttungserlaubnis an die Holding, 88,4 Millionen US-Dollar negative Bewertungsrücklage im Eigenkapital — und ein Handelsvolumen um 0,5 Millionen US-Dollar am Tag, das jeden größeren Ein- oder Ausstieg selbst zum Kursereignis macht (Datenstand 10. Juli 2026).

Ein menschliches Fazit

Zurück zur Geheimtipp-Falle vom Anfang. Sie hat einen wahren Kern, den man ihr lassen muss: Citizens ist unentdeckt — keine Analystenkonferenzen, kaum institutionelles Geld, zwei Reddit-Erwähnungen am Tag, und trotzdem eine echte, seit fünfzig Jahren funktionierende Nische mit schuldenfreier Bilanz und wieder wachsendem Neugeschäft. Wer so etwas findet, darf sich kurz freuen. Aber die Geheimtipp-Falle besteht nicht darin, Unentdecktes zu kaufen — sie besteht darin, Unentdecktheit mit Unterbewertung zu verwechseln. Der Markt hat diese Aktie nicht übersehen; er bepreist sie seit Jahren mit einem Abschlag, dessen Gründe der Konzern selbst in seinen Berichten notiert: ein Auslandsgeschäft ohne eine einzige Auslandszulassung, dessen Wohl vom Stillhalten Dutzender Regierungen abhängt; eine vertraglich fixierte Auszahlungswelle, die die alte Ertragsbasis abträgt, während die neue erst nachwächst; ein Gewinn, der ein Drittel unter dem Stand von 2023 liegt; und eine Aktie, die noch nie einen Cent ausgeschüttet hat und sich in einem hauchdünnen Handel bewegt. Nichts davon ist versteckt — es steht alles da, unter Strafandrohung ehrlich, man muss es nur lesen. Nach 70 Prozent Kursplus in zwölf Monaten lautet die ehrliche Frage deshalb nicht mehr „Warum kennt das keiner?", sondern: „Was weiß ich über die Haltbarkeit dieser Grauzone, das der Kurs noch nicht weiß?" Wenn du darauf eine belastbare Antwort hast, bist du kein Geheimtipp-Jäger, sondern ein Investor. Wenn nicht, war der Fund vielleicht nur ein Fund. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Citizens, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 12. März 2026)

- Citizens, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 13. März 2025)

- Citizens, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Citizens, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 6. November 2025)

- Citizens, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Citizens, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 8. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Citizens, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei marktengen Titeln wie Citizens kommt das Liquiditätsrisiko hinzu. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Citizens-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Nische positiv

- US-Dollar-Lebensversicherungen für die Mittelschicht in Schwellenländern als Schutz vor Abwertung und Inflation — seit 1975 etabliert, Policen in über 80 Ländern, dazu wachsendes Final-Expense-Geschäft in 43 US-Bundesstaaten. Erstjahresprämien plus 71 Prozent (2024) und plus 16 Prozent (2025) auf 38,3 Millionen US-Dollar; 2025 die zweithöchste neu gezeichnete Versicherungssumme der Firmengeschichte (Geschäftsbericht 10-K für 2025).

- Regulatorisches Fundament negativ

- Der Konzern ist in keinem seiner Auslandsmärkte als Versicherer zugelassen und hat seine internationalen Policen nie einer Aufsicht zur Genehmigung vorgelegt („non-admitted", 10-K 2025, Item 1); 64 Prozent der Direktprämien hängen an dieser Grauzone. Der Bericht warnt selbst vor Bußgeldern, Strafverfahren und Marktausschlüssen — dazu Venezuela als Top-Markt und Geldwäsche-Hochrisikoland laut US-Finanzministerium.

- Endowment-Welle & Ertragsqualität negativ

- Die Fälligkeits-Auszahlungen stiegen auf 76,8 Millionen US-Dollar 2025 (Firmenrekord; 2024: 53,6; 2023: 41,9) und drücken die Bestandsprämien; das Vorsteuerergebnis des internationalen Segments fiel von 23,5 auf 14,4 Millionen. Der Konzern-Nettogewinn liegt mit 14,6 Millionen ein Drittel unter dem Stand von 2023 (24,4 Millionen), obwohl der Umsatz wuchs.

- Bilanz & Kapital positiv

- Keine Finanzschulden, 1,4 Milliarden US-Dollar Kapitalanlagen (89 Prozent Anleihen, Rendite 4,67 Prozent), Altman-Z um 3,8, FHLB-Zugang als Liquiditätsreserve; Q1 2026 mit 2,3 Millionen US-Dollar zurück im Gewinn. Gegenposten: 88,4 Millionen negative Bewertungsrücklage im Eigenkapital und eine Inlandstochter (CLOA), die 2026 ohne Sondergenehmigung nichts ausschütten darf (31.12.2025 bzw. Datenstand 10. Juli 2026).

- Bewertung & Handelbarkeit neutral

- Kurs-Gewinn-Verhältnis um 18 und Kurs-Buchwert um 1,3 sind für einen Nischenversicherer mit Grauzonen-Fundament kein Schnäppchen mehr — nach rund 70 Prozent Kursplus in zwölf Monaten ist die Wiederentdeckung teils bezahlt; bereinigt um Bewertungsverluste (Buchwert 6,43 US-Dollar) ist es ungefähr Substanzpreis. Dazu: keine Dividende, nie; Handelsvolumen um 0,5 Millionen US-Dollar am Tag; 2 Trend-Treffer im hauseigenen Aktien-Scanner (Datenstand 10. Juli 2026).

Citizens ist ein echtes Kuriosum mit Substanz: eine schuldenfreie, seit 55 Jahren bestehende Nischen-Maschine, die Dollar-Policen in Länder verkauft, in denen sie nie eine Zulassung beantragt hat — offengelegt, profitabel, wieder wachsend. Dagegen stehen die vertraglich fixierte Endowment-Auszahlungswelle (76,8 Millionen US-Dollar 2025, Firmenrekord), ein Gewinn ein Drittel unter dem Stand von 2023, das politische Risiko von Caracas bis Washington, keine Dividende in der gesamten Firmengeschichte und ein hauchdünner Börsenhandel. Nach rund 70 Prozent Kursanstieg in zwölf Monaten ist das kein unentdecktes Schnäppchen mehr, sondern eine bezahlte Wette auf die Haltbarkeit einer Grauzone. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CIA über den Reddit-Hype-Scanner (ApeWisdom, 2 Erwähnungen in 24 Stunden, Stand 15. Juli 2026) — hier bewusst als Anti-Hype-Befund: Die Aktie ist trotz 70 Prozent Jahresplus praktisch unbeobachtet. Die 2 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 10. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (KGV, KBV, RS-Rating, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Q1-2026-Rückkehr in den Gewinn und die weitere Endowment-Entwicklung bilden sie nur verzögert ab.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 6 US-Dollar, rund 0,3 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument — und bei rund 0,5 Millionen US-Dollar Tagesumsatz ist schon die eigene Order ein Kursfaktor.

Häufige Fragen

Citizens, Inc. (NYSE: CIA) ist eine Versicherungsholding aus Austin/Texas mit zwei Segmenten: International verkauft die Puerto-Rico-Tochter CICA International US-Dollar-Lebensversicherungen und Endowment-Policen an Kunden ohne US-Wohnsitz in über 80 Ländern (64 Prozent der Direktprämien 2025); im Inland laufen Final-Expense-Policen für Beerdigungskosten. Der Umsatz 2025: 255,6 Millionen US-Dollar — 176,4 Millionen Prämien plus 72,0 Millionen Nettokapitalerträge.

Citizens arbeitet nach eigener Aussage im Geschäftsbericht 10-K für 2025 „non-admitted": Der Konzern besitzt in keinem ausländischen Staat eine Versicherungslizenz und hat seine internationalen Policen nie einer Aufsichtsbehörde zur Genehmigung vorgelegt. Verkauft wird über unabhängige Konsulenten vor Ort, die selbst für die Rechtskonformität verantwortlich sind; Büros oder Vermögen in den Zielländern gibt es bewusst nicht. Der Bericht warnt vor Bußgeldern, Strafverfahren und Vertriebsverboten, falls Regierungen ihre Gesetze aggressiver durchsetzen.

Nein — und das war noch nie anders: Laut Geschäftsbericht 10-K für 2025 hat Citizens auf seine Class-A- und Class-B-Aktien noch nie Bardividenden gezahlt und erwartet das auch auf absehbare Zeit nicht. Dazu passt, dass die wichtigste Inlandstochter CLOA 2026 ohne Sondergenehmigung der Aufsicht gar nichts an die Holding ausschütten darf, weil sie 2025 einen statutarischen Verlust von 5,5 Millionen US-Dollar auswies.

Endowments sind Erlebensfall-Policen: Wer die Laufzeit überlebt, bekommt die Versicherungssumme ausgezahlt — ein Sparvertrag im Versicherungsmantel. Citizens hat davon international jahrzehntelang viele verkauft; jetzt werden sie reihenweise fällig: 2025 zahlte der Konzern 76,8 Millionen US-Dollar aus — laut Geschäftsbericht der höchste Wert der Firmengeschichte (2024: 53,6; 2023: 41,9 Millionen). Jede fällige Police zahlt nie wieder Prämie, was die Bestandsprämien des internationalen Segments drückt.

Citizens hat fast 81.000 Aktionäre — ungewöhnlich viele, weil Versicherungsnehmer ihre Policen-Dividenden über den hauseigenen Stock Investment Plan in Class-A-Aktien tauschen können; rund 40 Prozent halten weniger als 100 Aktien. Institutionelle Investoren halten nur rund 28 Prozent, Insider etwa 11 Prozent (Datenstand 10. Juli 2026). Die stimmrechtsstarke Class B (wählt die Board-Mehrheit) liegt komplett im eigenen Bestand; seit 2021 ist Citizens erstmals seit über 20 Jahren keine kontrollierte Gesellschaft mehr.

Gemessen am Börsenwert von rund 0,3 Milliarden US-Dollar (Datenstand 10. Juli 2026) ergibt sich ein Kurs-Gewinn-Verhältnis um 18 und ein Kurs-Buchwert um 1,3 — mehr, als viele große, überall lizenzierte Lebensversicherer kosten. Bereinigt um die Bewertungsverluste im Anleihedepot liegt der Buchwert bei 6,43 US-Dollar je Aktie (ausgewiesen: 4,67). Nach rund 70 Prozent Kursplus in zwölf Monaten ist die Aktie kein unentdecktes Schnäppchen mehr, sondern eine Wette auf die Haltbarkeit der regulatorischen Grauzone und den Sieg des Neugeschäfts über die Endowment-Welle.

Hinter dem Ticker steckt kein Geheimdienst, sondern schlicht der Firmenname: CIA ist das NYSE-Kürzel von Citizens, Inc., einem 1969 gegründeten Lebensversicherer aus Austin/Texas; die wichtigste US-Tochter heißt passenderweise CICA Life Insurance Company of America. Die Namensähnlichkeit sorgt gelegentlich für Schmunzeln, hat aber keinerlei inhaltlichen Bezug — das Unternehmen versichert Leben und Beerdigungskosten, keine Staatsgeheimnisse.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.