NVE-Aktie: 42 Beschäftigte, 58 Prozent Nettomarge — und eine Dividende, die mehr auszahlt, als die Firma verdient

NVE aus Minnesota baut Spintronik-Chips für Herzschrittmacher und Fabrikroboter — und taucht in unserem hauseigenen Aktien-Scanner gleich in acht Filtern auf, angeführt vom Stage-2-Momentum (Datenstand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 bis 2026 und den Quartalsbericht (10-Q) zum 31. Dezember 2025 gelesen: Margen wie aus dem Lehrbuch, eine schuldenfreie Bilanz — aber auch ein Umsatz, der ein knappes Drittel unter dem Rekord von 2023 liegt, ein Großkunde mit 37 Prozent Umsatzanteil, dessen Vertrag Ende 2027 ausläuft, und eine Dividende, die seit drei Jahren über dem Gewinn liegt. Keine Anlageberatung — nur die Rechnung, wie lange eine Firma mehr verteilen kann, als sie verdient.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders die Vernünftigen erwischt: die Dividenden-Anker-Falle. Sie funktioniert so: Eine Aktie zahlt Jahr für Jahr zuverlässig ihre Ausschüttung — vier US-Dollar je Aktie, jedes Quartal ein Dollar, seit Jahren ohne Wackler. Irgendwann hört der Kopf auf zu fragen, woraus diese Dollars eigentlich bezahlt werden, und behandelt die Dividende wie eine Mietzahlung: Der Vermieter überweist pünktlich, also ist mit dem Haus alles in Ordnung. Dass der Vermieter die Miete womöglich teilweise aus der Instandhaltungsrücklage nimmt, sieht man der Überweisung nicht an. Kaum ein Nebenwert eignet sich im Sommer 2026 so gut für diese Lektion wie die NVE Corporation (Nasdaq: NVEC) aus Minnesota: ein Halbleiter-Zwerg mit 42 Beschäftigten, Margen, von denen Konzerne träumen, einer Dividendenrendite um 4 Prozent — und frischem Momentum: In unserem hauseigenen Aktien-Scanner leuchtet die Aktie gleich in acht Filtern auf, angeführt vom Stage-2-Aufwärtstrend nach Stan Weinstein (Datenstand 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du dich an den vier Dollars festhältst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K, die jährliche Pflichtakte) für die Geschäftsjahre 2024 bis 2026 und den Quartalsbericht (10-Q) zum 31. Dezember 2025. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem hier steht ein Satz über die eigene Dividende, den man auf keiner Dividenden-Fanseite findet. Am Ende entscheidest du selbst.

Was NVE eigentlich macht — und für wen

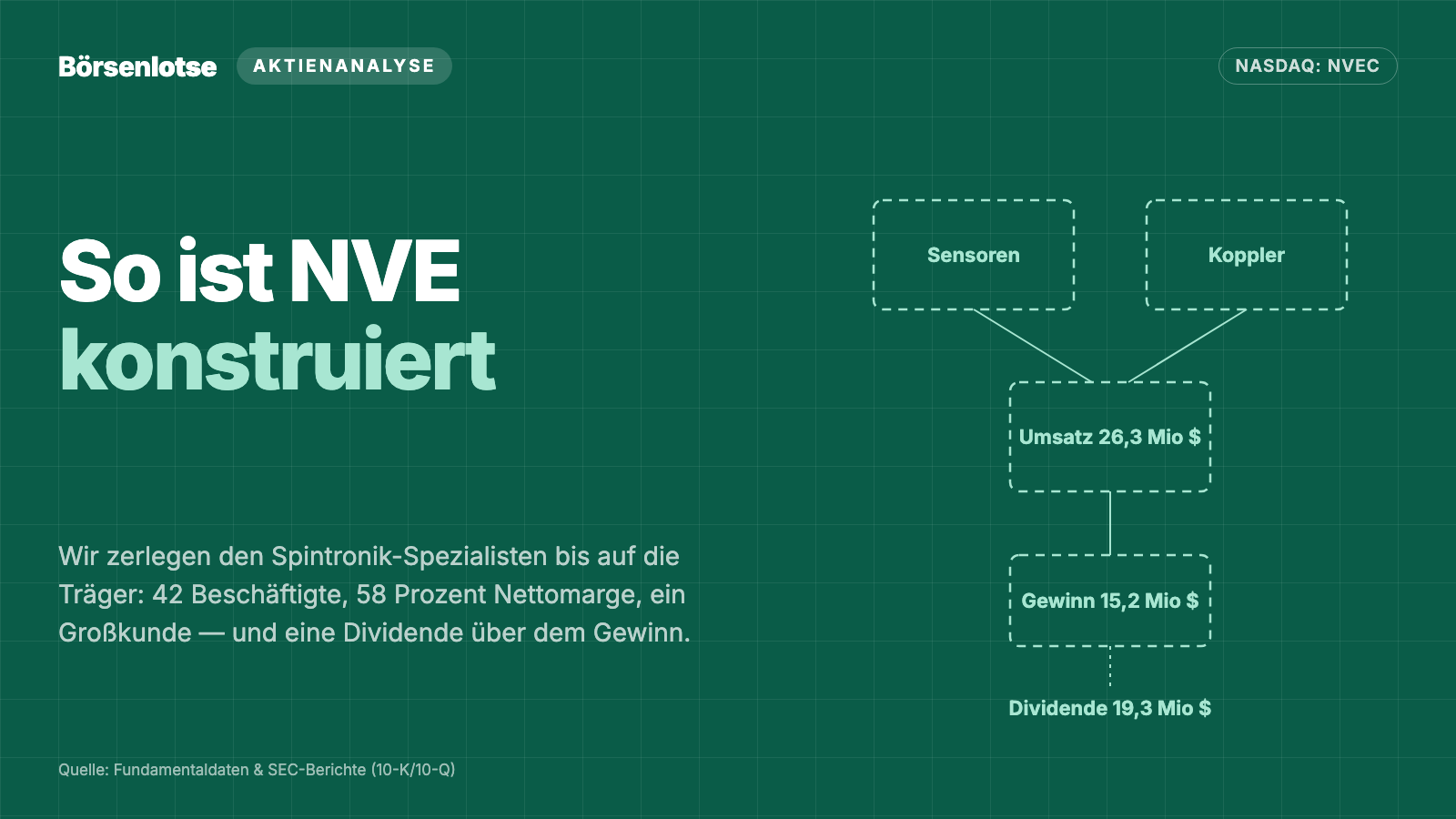

NVE baut Chips, die einen Trick beherrschen, den gewöhnliche Elektronik nicht kann. Normale Halbleiter arbeiten mit der Ladung von Elektronen — Strom an, Strom aus. NVEs Technologie heißt Spintronik und nutzt zusätzlich den Drall des Elektrons, den „Spin": Winzige Magnetschichten, teils nur zwei Nanometer (fünf Atomlagen) dünn, ändern ihren elektrischen Widerstand je nach Magnetfeld. Daraus baut NVE drei Produktfamilien, und der Geschäftsbericht selbst liefert das beste Alltagsbild dazu: „our technology can provide the eyes, nerves, and brains of electronic systems" — übersetzt: „unsere Technologie kann die Augen, Nerven und das Gehirn elektronischer Systeme liefern". Die Sensoren (Augen) erkennen Position, Drehung oder Annäherung — ihre wichtigste Spezialität sind winzige, extrem zuverlässige Schalter für implantierbare Medizingeräte wie Herzschrittmacher und Defibrillatoren, gefertigt nach Medizintechnik-Standards. Die Koppler (Nervenbahnen) übertragen Daten zwischen elektrisch getrennten Systemen, etwa zwischen Robotern und Steuerungen in automatisierten Fabriken. Und beim Speicher MRAM (Gedächtnis) ist NVE vor allem Lizenzgeber seiner Patente. Verkauft wird über Distributoren wie Digi-Key in mehr als 75 Länder; gefertigt wird im eigenen Reinraum in Eden Prairie bei Minneapolis — die Endmontage der Chips übernehmen Dienstleister in Asien. Gegründet wurde die Firma 1989 vom Spintronik-Pionier James M. Daughton; an die Börse kam sie 2000 über einen Reverse Merger (bis August 2000 hieß die Hülle „Premis Corp"), seit 2003 notiert sie an der Nasdaq. Eine Kalender-Eigenheit gehört an den Anfang, weil sie beim Zahlenlesen ständig stolpern lässt: NVEs Geschäftsjahr endet am 31. März. Das „Geschäftsjahr 2026" ist also der Zeitraum April 2025 bis März 2026. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: NVE ist eines der profitabelsten Unternehmen, das wir je durchleuchtet haben — aber es wächst nicht, es schüttet mehr aus, als es verdient, und sein größter Kunde hat einen Vertrag mit Ablaufdatum. Wie ein Halbleiter-Nebenwert mit echtem Wachstum aussieht, haben wir bei Lattice Semiconductor seziert — und warum eine pralle Kasse allein noch kein Kaufgrund ist, beim Glasfaser-Ausrüster Clearfield.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. NVE kam nicht über Schlagzeilen auf die Rechercheliste — die Aktie hat praktisch keine Reddit-Präsenz —, sondern über einen Momentum-Lauf: 8 Treffer zum Datenstand 17. Juli 2026. Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), notiert über der 50- und der 200-Tage-Linie, erfüllt die Trend-Kriterien nach Mark Minervini, löste ein Breakout-Signal nach Pradeep Bonde aus und meldet eine GpA-Beschleunigung (der Gewinn je Aktie wächst von Quartal zu Quartal schneller — zuletzt plus 27 Prozent im Märzquartal 2026). Dazu kommen die Filter Profis 80 % (institutionelle Investoren halten rund 89 Prozent der Aktien) und Hohe ADR — die durchschnittliche Tagesspanne von 7 bis 8 Prozent verrät, wie eng der Handel in diesem Micro-Cap ist. Dahinter stehen plus 52 Prozent in drei Monaten und plus 63 Prozent in sechs (Datenstand 17. Juli 2026) — wobei die Aktie nach einem Kurssprung zu den Jahreszahlen zuletzt konsolidierte und noch gut ein Fünftel unter ihrem 52-Wochen-Hoch notiert. Bemerkenswert ist, wie gut die Fundamental-Brille desselben Scanners mitspielt: Fundamental-Note B, ein Piotroski-F-Score von 6 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 6 heißt: mehr Kennzahlen verbessern sich als verschlechtern) und ein Altman-Z-Score um 33 (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — die Gefahrenzone beginnt historisch unter 1,8; NVE spielt dank Nettokasse und dicker Margen in der Kategorie „praktisch unkaputtbar"). Teuer ist das Paket trotzdem: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 30, das Kurs-Umsatz-Verhältnis um 20. Zum Selbst-Nachmachen: die NVE-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir diese Kombination: Wenn Trend-Filter und Qualitäts-Filter gemeinsam jubeln, bleibt genau eine Frage übrig — was genau bezahlt man da eigentlich?

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und bei NVE ist das eine ganze Etage des Zahlenwerks. Im Geschäftsjahr 2026 (bis 31. März 2026) machte die Firma aus 26,3 Millionen US-Dollar Umsatz einen Nettogewinn von 15,2 Millionen: eine Bruttomarge von 79 Prozent, eine operative Marge von 60 Prozent, eine Nettomarge von 58 Prozent. Zum Vergleich: Selbst Software-Größen gelten mit 30 Prozent Nettomarge als Gelddruckmaschinen. NVE schafft das als Fertigungsbetrieb — mit eigener Waferproduktion und exakt 42 Beschäftigten, von denen jeder rechnerisch 627.000 US-Dollar Umsatz und 362.000 US-Dollar Gewinn erwirtschaftet. Die Bilanz dazu ist ein Bollwerk im Miniaturformat: keine Bankschulden, 58,2 Millionen US-Dollar Eigenkapital bei 60,4 Millionen Bilanzsumme, dazu 43,5 Millionen in Kasse und festverzinslichen Wertpapieren (31. März 2026). Der operative Cashflow lag bei 16,7 Millionen, die Investitionen bei bescheidenen 2,2 Millionen — das Geschäftsmodell braucht kaum frisches Kapital. Wer nur diesen Absatz liest, sieht eine perfekte Firma. Jetzt schau auf die Richtung der Kurve:

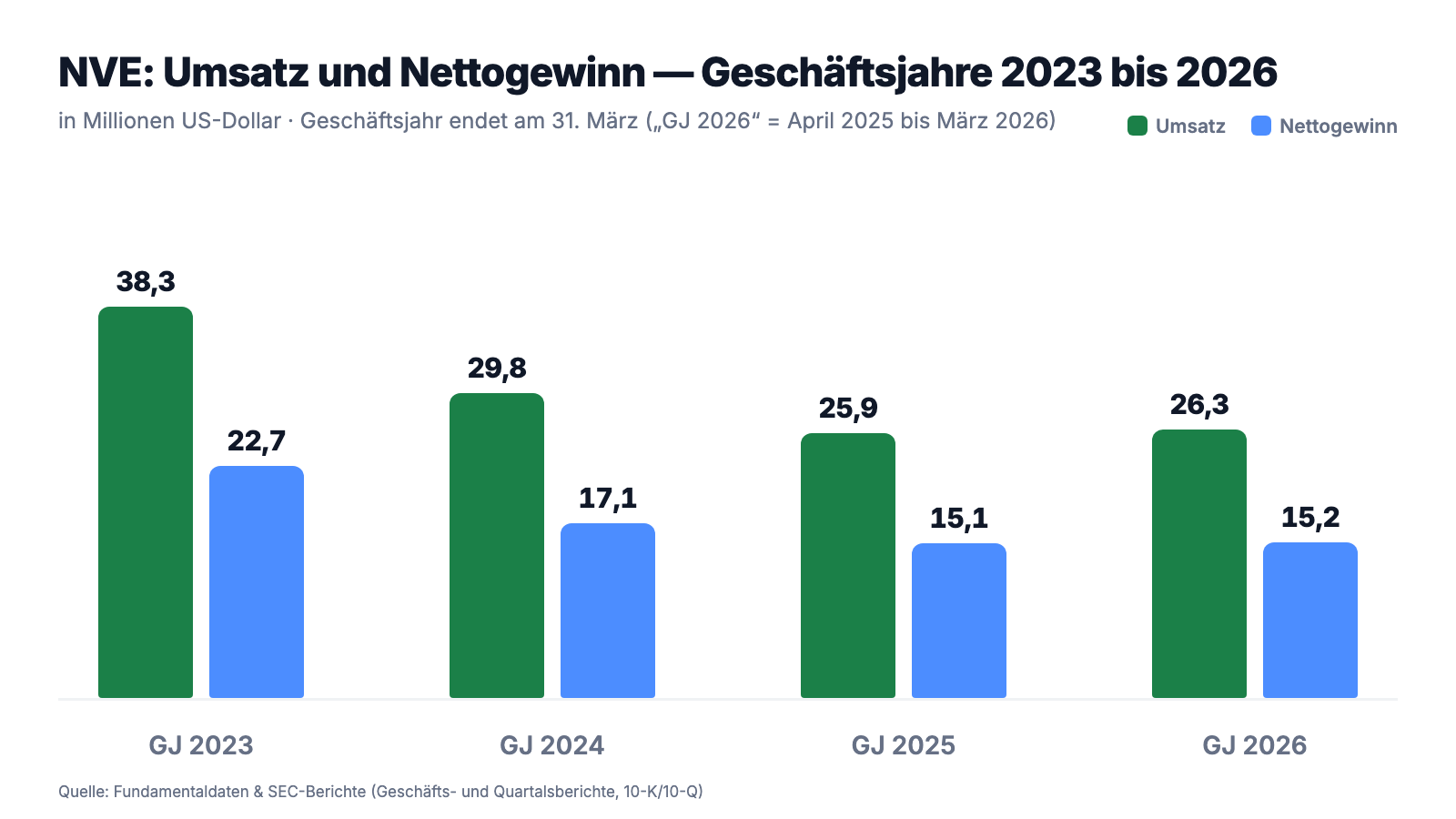

Der Rekord liegt drei Jahre zurück: Im Geschäftsjahr 2023 setzte NVE 38,3 Millionen US-Dollar um und verdiente 22,7 Millionen (4,70 US-Dollar je Aktie). Dann kam der Halbleiter-Abschwung: minus 22 Prozent im Geschäftsjahr 2024 („due to the downturn in the semiconductor industry", schreibt der Bericht), noch einmal minus 13 Prozent im Geschäftsjahr 2025. Das Geschäftsjahr 2026 brachte mit plus 1,8 Prozent die Wende dem Namen nach — aber der Bericht ist ehrlich, woher das Plus kam: „primarily due to price increases and increased purchases by existing customers", also vor allem durch Preiserhöhungen. Der Umsatz liegt damit immer noch ein knappes Drittel unter dem Rekord. Ehrlich gewürdigt gehört auch der Jahresausklang dazu: Das Dezember-Quartal 2025 wuchs um 23 Prozent — laut Quartalsbericht dank steigender Verkäufe in Rüstungs- wie zivilen Anwendungen und neuer Forschungsaufträge (plus 335 Prozent bei Auftragsforschung) —, und das Schlussquartal bis März 2026 legte um 5 Prozent auf 7,7 Millionen zu, mit einem Gewinn je Aktie von 1,02 US-Dollar (plus 27 Prozent). Zwei bessere Quartale machen noch keinen Aufschwung, aber sie erklären das Scanner-Momentum. Merke dir trotzdem den Grundriss: NVE ist eine Margen-Maschine auf einem Umsatzplateau — die Qualität ist spektakulär, die Richtung war es zuletzt nicht. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Ein Kunde steht für 37 Prozent des Umsatzes — und sein Vertrag läuft Ende 2027 aus

Der Geschäftsbericht nennt das Kind im Kapitel „Dependence on Major Customers" beim Namen:

„We rely on several large customers for a significant percentage of our revenue, including Abbott Laboratories, certain distributors, and certain other customers. The loss of one or more of these customers could have a material adverse effect on us."

Übersetzung: „Wir sind für einen erheblichen Teil unseres Umsatzes auf mehrere Großkunden angewiesen, darunter Abbott Laboratories, bestimmte Distributoren und bestimmte weitere Kunden. Der Verlust eines oder mehrerer dieser Kunden könnte erhebliche nachteilige Auswirkungen auf uns haben."

— NVE Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 1 „Business"

Wie groß „erheblich" ist, steht in der Fußnote zu den Konzentrationen: „Customer A" stand im Geschäftsjahr 2026 für 37 Prozent des Umsatzes, nach 35 Prozent im Vorjahr — und für 27 Prozent der offenen Forderungen (Note 10 „Concentrations"). Stell dir eine Bäckerei vor, bei der jeder dritte Euro von einem einzigen Stammkunden kommt. Die Beziehung selbst ist eine Erfolgsgeschichte: Seit 2006 liefert NVE Sensoren an den Herzschrittmacher-Hersteller Pacesetter — damals Teil von St. Jude Medical, seit deren Übernahme 2017 Teil von Abbott. Der zugrunde liegende Liefervertrag wird seit zwei Jahrzehnten fortgeschrieben, zuletzt mit Nachtrag Nr. 12 vom 12. Dezember 2025, der sogar Preiserhöhungen für 2026 und 2027 festschreibt (kurios dokumentiert in einem 8-K-Bericht, dessen Ereignisdatum immer noch der 1. Januar 2006 ist). Aber genau dieser Vertrag hat jetzt ein sichtbares Ablaufdatum — und der Risikoabschnitt formuliert es ungeschminkt:

„We have agreements with certain customers, including a Supplier Partnering Agreement, as amended, with Abbott Laboratories, which expires December 31, 2027. We cannot predict if these agreements will be renewed, or if renewed, under what terms."

Übersetzung: „Wir haben Verträge mit bestimmten Kunden, darunter einen Liefervertrag (in geänderter Fassung) mit Abbott Laboratories, der am 31. Dezember 2027 ausläuft. Wir können nicht vorhersagen, ob diese Verträge verlängert werden — und falls ja, zu welchen Konditionen."

— NVE Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 1A „Risk Factors"

Zur Fairness gehört: Zwölf Vertragsverlängerungen in zwanzig Jahren sprechen für eine tiefe technische Verankerung — Sensoren in zugelassenen Herzschrittmachern tauscht man nicht per Bestellformular aus, jede Änderung müsste durch medizinische Qualifikationsprozesse. Und der jüngste Nachtrag mit höheren Preisen ist eher ein Zeichen von Verhandlungsmacht als von Schwäche. Aber die Mechanik bleibt: Mehr als jeder dritte Umsatz-Dollar hängt an einem einzigen Konzern, der alle ein bis zwei Jahre neu entscheidet — und die nächste Entscheidung fällt spätestens Ende 2027.

Unbequeme Wahrheit Nr. 2: Die Dividende ist größer als der Gewinn — im dritten Jahr in Folge

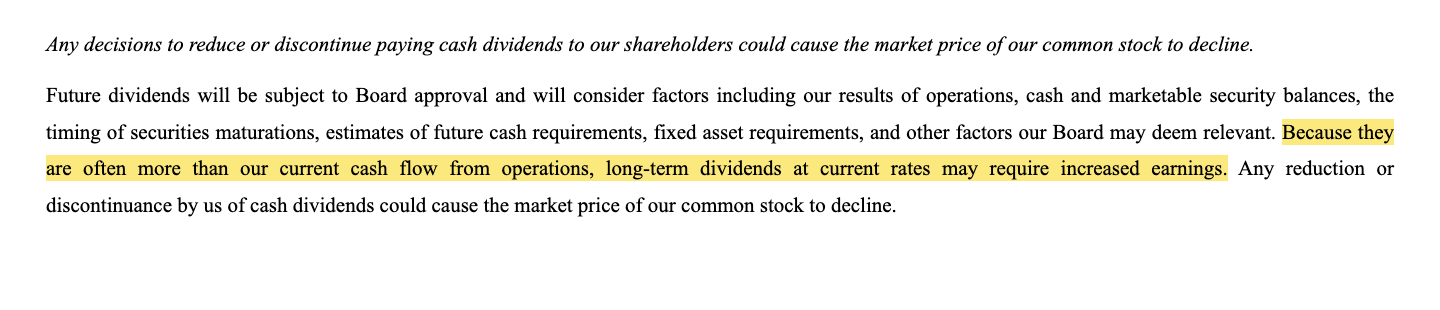

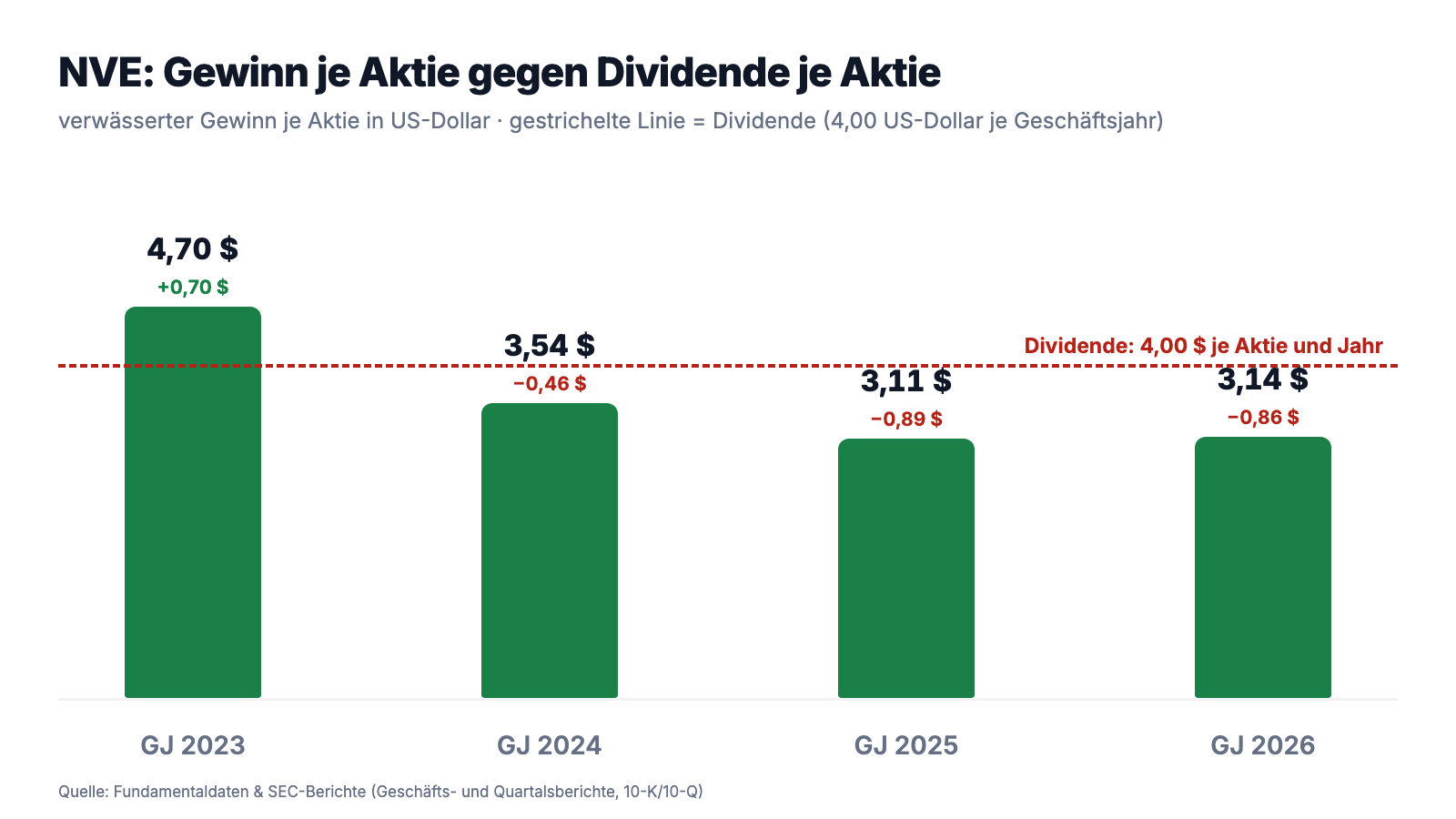

Jetzt zum Kern der Dividenden-Anker-Falle. NVE zahlt 1,00 US-Dollar je Aktie und Quartal — 4,00 US-Dollar im Jahr, macht bei 4,84 Millionen Aktien eine Ausschüttung von 19,3 Millionen US-Dollar pro Geschäftsjahr. Verdient hat die Firma zuletzt aber weniger: 17,1 Millionen im Geschäftsjahr 2024, 15,1 Millionen im Geschäftsjahr 2025, 15,2 Millionen im Geschäftsjahr 2026. Drei Jahre in Folge lag die Ausschüttung über dem Gewinn — kumuliert flossen rund 58 Millionen US-Dollar an die Aktionäre, verdient wurden 47,4 Millionen. Das ist kein Buchhaltungs-Trick und kein Skandal, es steht offen in den Zahlen: Die Gewinnrücklagen schrumpften von 46,7 Millionen (März 2024) über 42,5 auf 38,3 Millionen US-Dollar (März 2026), die Kasse fiel allein im letzten Geschäftsjahr von 8,0 auf 1,7 Millionen, und Kasse plus Wertpapiere gingen binnen eines Jahres von rund 48 auf 43,5 Millionen zurück. Bemerkenswert ist, dass der Geschäftsbericht diese Rechnung selbst aufmacht — im Risikoabschnitt zur eigenen Aktie:

„Because they are often more than our current cash flow from operations, long-term dividends at current rates may require increased earnings. Any reduction or discontinuance by us of cash dividends could cause the market price of our common stock to decline."

Übersetzung: „Da sie oft höher sind als unser laufender operativer Cashflow, können langfristige Dividenden in der aktuellen Höhe steigende Gewinne erfordern. Jede Kürzung oder Einstellung unserer Bardividenden könnte den Marktpreis unserer Stammaktien sinken lassen."

— NVE Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 1A „Risk Factors" („Risks Related to Our Stock")

Auch hier die faire Gegenrechnung: NVE kann sich diese Politik noch eine ganze Weile leisten. Die 43,5 Millionen in Kasse und Wertpapieren decken mehr als zwei komplette Jahresdividenden ohne jeden Gewinn; die Lücke zwischen operativem Cashflow (16,7 Millionen) und Ausschüttung (19,3 Millionen) betrug im Geschäftsjahr 2026 „nur" 2,7 Millionen, gestopft aus fällig werdenden Anleihen. Das ist keine Firma am Tropf, sondern eine, die bewusst Substanz an ihre Eigentümer zurückgibt — Aktienrückkäufe hält sie ausdrücklich für weniger effizient. Aber die Richtung ist unumkehrbar, solange der Gewinn nicht steigt: Jedes Jahr in dieser Konstellation macht das Polster kleiner, aus dem die Verlässlichkeit bezahlt wird. Wachstum, das mit der eigenen Rücklage bezahlt wird, ist keins — und eine Dividende, die aus dem Depot der Firma kommt, ist streng genommen deine eigene Substanz mit Umweg über das Finanzamt.

Unbequeme Wahrheit Nr. 3: Halb Chipfirma, halb Anleihenfonds — 69 Prozent der Bilanz stecken in Wertpapieren

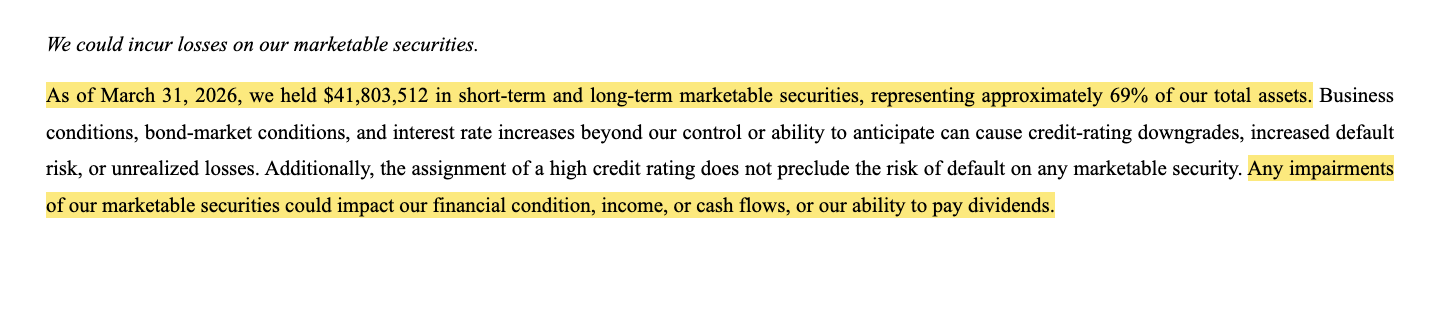

Wer die NVE-Aktie kauft, kauft zwei Dinge: ein sagenhaft profitables Spezialchip-Geschäft — und ein Rentenportfolio. Der Risikoabschnitt beziffert es selbst:

„As of March 31, 2026, we held $41,803,512 in short-term and long-term marketable securities, representing approximately 69% of our total assets. […] Any impairments of our marketable securities could impact our financial condition, income, or cash flows, or our ability to pay dividends."

Übersetzung: „Zum 31. März 2026 hielten wir 41.803.512 US-Dollar an kurz- und langfristigen Wertpapieren — rund 69 Prozent unserer gesamten Vermögenswerte. […] Wertberichtigungen auf unsere Wertpapiere könnten unsere Finanzlage, unser Ergebnis, unsere Cashflows oder unsere Fähigkeit zur Dividendenzahlung beeinträchtigen."

— NVE Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 1A „Risk Factors"

Konkret liegen 37,1 Millionen in Unternehmensanleihen und 4,7 Millionen in US-Staatsanleihen, mit Restlaufzeiten bis zu 37 Monaten (Note 5). Dieses Depot ist kein Selbstzweck: Es ist der Speicher, aus dem die Dividendenlücke bedient wird — und es verdient kräftig mit. 1,9 Millionen US-Dollar Zinsertrag steuerte das Portfolio im Geschäftsjahr 2026 bei; das sind rund 11 Prozent des Vorsteuergewinns, die nicht aus Spintronik stammen, sondern aus Anleihe-Kupons. Für die Einordnung der Aktie heißt das zweierlei. Erstens: Die gefeierte Kapitaldisziplin hat eine Kehrseite — die Firma findet offenbar keine Investitionen ins eigene Geschäft, die attraktiver wären, als das Geld in Anleihen zu parken und auszuschütten; die Forschungsausgaben sanken im Geschäftsjahr 2026 um 13 Prozent auf 3,2 Millionen. Zweitens: Ein Teil der Gewinnqualität hängt an Zinsniveau und Bonitäten, nicht an Technologie. Wer NVE als reine Techfirma bewertet, bewertet stillschweigend auch einen kleinen Rentenfonds mit — zu Technologie-Multiplikatoren.

Bewertung: das 30-fache eines Gewinns, der nicht wächst

Zur Jahresmitte 2026 kostete die NVE-Aktie rund 94 US-Dollar, macht gut 460 Millionen US-Dollar Börsenwert — etwa eine halbe Milliarde für 26,3 Millionen Umsatz (Datenstand 17. Juli 2026). Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 30, das Kurs-Umsatz-Verhältnis um 20, das Kurs-Buchwert-Verhältnis um 8. Zieht man die 43,5 Millionen Kasse und Wertpapiere ab, bezahlt der Markt für das operative Geschäft immer noch rund das 27-Fache des Gewinns — für ein Unternehmen, dessen Umsatz drei Jahre lang nicht gewachsen ist. Zum Vergleich: Beim letzten großen Halbleiter-Aufschwung wurden solche Multiplikatoren üblicherweise mit zweistelligen Wachstumsraten begründet. Die Dividendenrendite um 4,2 Prozent ist der eigentliche Kaufgrund vieler Anleger — aber nach allem, was in Wahrheit Nr. 2 steht, ist sie kein Zins, sondern eine Ausschüttungsquote von 127 Prozent des Gewinns. Was den Kurs zuletzt trug, war die Hoffnung auf die Wende: das starke Dezember-Quartal (plus 23 Prozent), das solide Schlussquartal (Gewinn je Aktie plus 27 Prozent), dazu Rüstungs-Nachfrage und neue Produktfamilien (Wafer-Level-Chip-Scale-Sensoren, Drehwinkel-Sensoren). Institutionelle halten rund 89 Prozent der Aktien; zuletzt stockten 10 Fonds auf, 8 reduzierten — Insider kauften keine Aktien und verkauften zweimal (Datenstand 17. Juli 2026). Übersetzt: Der Markt bezahlt hier Qualität plus Dividende plus eine Wachstumshoffnung, von der bisher zwei Quartale existieren.

Chancen und Risiken auf einen Blick

Was für NVE spricht:

- Extreme Profitabilität als Dauerzustand: 79 Prozent Bruttomarge, 60 Prozent operative Marge, 58 Prozent Nettomarge im Geschäftsjahr 2026 — mit eigener US-Waferfertigung und nur 42 Beschäftigten (Geschäftsbericht 10-K).

- Bilanz-Bollwerk: keine Bankschulden, 58,2 Millionen US-Dollar Eigenkapital bei 60,4 Millionen Bilanzsumme, 43,5 Millionen Kasse und Wertpapiere (31. März 2026); Altman-Z-Score um 33 (Datenstand 17. Juli 2026).

- Tief verankerte Nische: Sensoren für implantierbare Medizingeräte mit 20-jähriger Abbott/St.-Jude-Lieferbeziehung, zwölfmal verlängert, zuletzt mit Preiserhöhungen für 2026/2027 (Form 8-K/A vom 17.12.2025); Medizin-Qualifikationen als Wechselbarriere.

- Erste Wende-Signale: Dezember-Quartal 2025 plus 23 Prozent (Rüstung und zivil, Auftragsforschung plus 335 Prozent), Märzquartal 2026 plus 5 Prozent mit Gewinn je Aktie plus 27 Prozent; neue Produktlinien in der Vermarktung (10-K/10-Q).

- Momentum mit Qualitäts-Unterbau: 8 Scanner-Treffer, Stage-2-Trend, plus 52 Prozent in drei Monaten, Fundamental-Note B, Piotroski 6 von 9, keinerlei Verwässerung (Aktienzahl seit Jahren praktisch konstant; Datenstand 17. Juli 2026).

Was dagegen spricht:

- Die Ausschüttung übersteigt den Gewinn im dritten Jahr in Folge (19,3 gegen 15,1–17,1 Millionen US-Dollar); der Bericht selbst nennt steigende Gewinne als Voraussetzung für die Dividende in dieser Höhe — Gewinnrücklagen und Liquidität schmelzen (10-K GJ 2026, Item 1A).

- Klumpenrisiko mit Kalenderdatum: Abbott/„Customer A" = 37 Prozent des Umsatzes; der Liefervertrag läuft am 31. Dezember 2027 aus, eine Verlängerung ist ausdrücklich nicht garantiert (10-K GJ 2026, Note 10 und Item 1A).

- Kein Wachstum: Umsatz ein knappes Drittel unter dem Rekord des Geschäftsjahres 2023; das Plus im Geschäftsjahr 2026 stammt laut Bericht vor allem aus Preiserhöhungen; Forschungsausgaben rückläufig.

- Anspruchsvolle Bewertung für Stillstand: Kurs-Gewinn-Verhältnis um 30, Kurs-Umsatz-Verhältnis um 20 (Datenstand 17. Juli 2026) — dazu hängen rund 11 Prozent des Vorsteuergewinns an Anleihe-Zinsen statt am Produktgeschäft.

- Micro-Cap-Mechanik: rund 460 Millionen US-Dollar Börsenwert, enge Handelsspannen von 7 bis 8 Prozent am Tag, Kurssprünge nach Quartalszahlen in beide Richtungen — und die Steuergutschriften, die das Ergebnis 2026 stützten, sollen laut 10-K deutlich sinken.

Ein menschliches Fazit

Zurück zur Dividenden-Anker-Falle vom Anfang. Ihr Kern ist nicht, dass Dividenden schlecht wären — sondern dass eine zuverlässige Zahlung das Prüfen abschaltet. Bei NVE zeigt das Prüfen zwei Wahrheiten gleichzeitig. Die eine: Dies ist eine der bemerkenswertesten kleinen Firmen der US-Börse — 42 Menschen, die mit Nanometer-Magnetschichten 58 Cent Gewinn aus jedem Umsatz-Dollar holen, schuldenfrei, mit einem Produkt, das in Herzschrittmachern tickt und ohne das moderne Fabriken schlechter kommunizieren würden. Die andere: Die vier Dollar Dividende, an denen sich viele Anleger festhalten, werden seit drei Jahren nicht verdient, sondern zu einem Teil aus der Substanz bezahlt; der größte Kunde entscheidet spätestens Ende 2027 neu, und der Preis der Aktie unterstellt mit dem 30-fachen Gewinn eine Zukunft, die aus bisher zwei guten Quartalen besteht. Die ehrliche Frage an dich ist deshalb nicht „Ist NVE eine gute Firma?" — das ist sie, die Filings lassen daran wenig Zweifel. Die Frage ist: Kaufst du eine Margen-Maschine mit Wachstumsoption — oder mietest du eine 4-Prozent-Rendite, deren Vermieter gerade von der Rücklage lebt? Wenn die Wende aus dem Dezember-Quartal trägt, der Abbott-Vertrag turnusgemäß verlängert wird und die neuen Sensorlinien ziehen, verdient sich die Dividende wieder selbst — die Fabrik, die Patente und die Kundschaft dafür sind da. Bis dahin gilt: Wer hier ankert, sollte wissen, woran. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- NVE Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026 (endete 31. März 2026; eingereicht 6. Mai 2026)

- NVE Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. März 2025; eingereicht 7. Mai 2025)

- NVE Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. März 2024; eingereicht 1. Mai 2024)

- NVE Corporation — SEC-Quartalsbericht 10-Q zum 31.12.2025 (eingereicht 21. Januar 2026)

- NVE Corporation — Form 8-K/A (Amendment No. 11) vom 17. Dezember 2025 — Nachtrag Nr. 12 zum Abbott-Liefervertrag

- Vollständige SEC-Einreichungshistorie der NVE Corporation: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in NVE-Aktien.

Unser Fazit auf einen Blick

- Profitabilität & Geschäftsqualität positiv

- 79 Prozent Bruttomarge, 60 Prozent operative Marge, 58 Prozent Nettomarge im Geschäftsjahr 2026 — mit eigener US-Waferfertigung, 42 Beschäftigten und einer seit 2006 zwölfmal verlängerten Lieferbeziehung zu Abbott in der Medizintechnik-Nische (10-K GJ 2026). Qualität auf diesem Niveau ist bei Micro-Caps eine Rarität.

- Bilanz & Kapitalpolster positiv

- Keine Bankschulden, 58,2 Millionen US-Dollar Eigenkapital bei 60,4 Millionen Bilanzsumme, 43,5 Millionen in Kasse und Wertpapieren (31. März 2026), Altman-Z um 33; die Aktienzahl ist seit Jahren praktisch konstant — null Verwässerung (Datenstand 17. Juli 2026).

- Wachstum negativ

- Der Umsatz liegt ein knappes Drittel unter dem Rekord des Geschäftsjahres 2023 (38,3 → 26,3 Millionen US-Dollar); das Plus von 1,8 Prozent im GJ 2026 stammt laut Bericht „primarily due to price increases", und die Forschungsausgaben sanken um 13 Prozent — zwei stärkere Quartale (Q3 +23 %, Q4 +5 %) sind ein Anfang, kein Beweis.

- Dividendenpolitik & Substanz negativ

- Ausschüttung von 19,3 Millionen US-Dollar pro Jahr gegen 15,1 bis 17,1 Millionen Gewinn — drei Jahre in Folge; Gewinnrücklagen von 46,7 auf 38,3 Millionen geschmolzen (März 2024 bis März 2026), Kasse von 8,0 auf 1,7 Millionen. Der 10-K nennt steigende Gewinne selbst als Voraussetzung für die Dividende in dieser Höhe.

- Kundenkonzentration negativ

- „Customer A" (Abbott) = 37 Prozent des Umsatzes im GJ 2026, 27 Prozent der Forderungen; der Liefervertrag läuft am 31. Dezember 2027 aus, und der Bericht schreibt ausdrücklich: „We cannot predict if these agreements will be renewed" (10-K GJ 2026, Note 10 und Item 1A).

- Bewertung & Markttechnik neutral

- Stage-2-Trend, 8 Scanner-Treffer und plus 52 Prozent in drei Monaten treffen auf ein nachlaufendes KGV um 30 und ein KUV um 20 (Datenstand 17. Juli 2026) — der Markt bezahlt Qualität plus Dividende plus eine Wachstumshoffnung aus zwei Quartalen; rund 11 Prozent des Vorsteuergewinns sind Zinsertrag, kein Chipgeschäft.

NVE ist eine Margen-Maschine im Miniaturformat: 42 Beschäftigte, 58 Prozent Nettomarge, schuldenfrei, null Verwässerung — Qualität, wie man sie bei Micro-Caps selten findet. Aber die vier Dollar Dividende, der Hauptanker vieler Anleger, werden seit drei Geschäftsjahren nicht verdient, sondern teils aus der Substanz gezahlt; der Umsatz liegt ein knappes Drittel unter dem Rekord von 2023, mehr als jeder dritte Umsatz-Dollar hängt an einem Abbott-Vertrag mit Ablaufdatum 31. Dezember 2027, und beim 30-fachen nachlaufenden Gewinn ist all das bereits stolz bepreist. Wer hier investiert, kauft erstklassige Substanz mit eingebauter Wette auf die Umsatzwende. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam NVEC über einen Momentum-Lauf im hauseigenen Aktien-Scanner (8 Treffer, u. a. Stan-Weinstein-Stage-2; Datenstand 17. Juli 2026) — nicht über Reddit oder Schlagzeilen; die Aktie hat praktisch keine Social-Media-Präsenz.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; darin stecken auch 1,9 Millionen US-Dollar Zinsertrag und rund 1,1 Millionen Fertigungs-Steuergutschriften, die laut 10-K im Geschäftsjahr 2027 deutlich sinken sollen.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 94 US-Dollar, rund 460 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. NVEs Geschäftsjahr endet am 31. März — alle Quartalsangaben tragen den Geschäftsjahres-Versatz.

Häufige Fragen

NVE Corporation (Nasdaq: NVEC) aus Eden Prairie, Minnesota, entwickelt und fertigt Spintronik-Bauteile: Magnetsensoren (unter anderem für implantierbare Medizingeräte wie Herzschrittmacher), Datenkoppler für Fabrikautomation und Energietechnik sowie MRAM-Speichertechnik, die vor allem lizenziert wird. Umsatz im Geschäftsjahr 2026 (endete 31. März 2026): 26,3 Millionen US-Dollar bei 15,2 Millionen Nettogewinn — mit 42 Beschäftigten.

Spintronik ist eine Nanotechnologie, die neben der elektrischen Ladung auch den Eigendrehimpuls („Spin") von Elektronen nutzt. In NVEs Bauteilen ändern magnetische Schichten, teils nur wenige Atomlagen dünn, ihren elektrischen Widerstand je nach Magnetfeld (GMR- und TMR-Effekt). Das macht extrem kleine, präzise und stromsparende Magnetsensoren und Datenkoppler möglich — laut NVE die „Augen, Nerven und das Gehirn" elektronischer Systeme.

NVE zahlt 1,00 US-Dollar je Aktie und Quartal — rund 19,3 Millionen US-Dollar im Jahr. In den Geschäftsjahren 2024 bis 2026 lag die Ausschüttung damit jeweils über dem Nettogewinn (17,1, 15,1 und 15,2 Millionen). Der Geschäftsbericht warnt selbst, dass Dividenden in dieser Höhe langfristig steigende Gewinne erfordern. Ein Polster existiert: 43,5 Millionen US-Dollar Kasse und Wertpapiere (31. März 2026) decken mehr als zwei Jahresdividenden.

Laut Geschäftsbericht (10-K) für das Geschäftsjahr 2026 ist Abbott Laboratories als Großkunde benannt; „Customer A" stand für 37 Prozent des Umsatzes (Vorjahr 35 Prozent). Die Lieferbeziehung für Herzschrittmacher-Sensoren besteht seit 2006 (damals St. Jude Medical/Pacesetter) und wurde zwölfmal verlängert — zuletzt im Dezember 2025 mit Preiserhöhungen. Der Vertrag läuft am 31. Dezember 2027 aus; eine Verlängerung ist laut NVE nicht garantiert.

NVEs Geschäftsjahr endet am 31. März. Das „Geschäftsjahr 2026" umfasst also April 2025 bis März 2026, und das „dritte Quartal des Geschäftsjahres 2026" sind die Monate Oktober bis Dezember 2025. Wer NVE-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz im Kopf behalten.

Außergewöhnlich profitabel: Im Geschäftsjahr 2026 lag die Bruttomarge bei 79 Prozent, die operative Marge bei 60 Prozent und die Nettomarge bei 58 Prozent — bei eigener US-Waferfertigung. Zu beachten: Rund 11 Prozent des Vorsteuergewinns stammten aus Zinsen des firmeneigenen Anleihenportfolios (1,9 Millionen US-Dollar), und Steuergutschriften für Fertigungsinvestitionen drückten die Steuerquote auf 14,7 Prozent.

Nach klassischen Maßstäben nein: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 30, das Kurs-Umsatz-Verhältnis um 20 (Datenstand 17. Juli 2026) — für eine Firma, deren Umsatz ein knappes Drittel unter dem Rekord des Geschäftsjahres 2023 liegt. Die Dividendenrendite um 4,2 Prozent ist attraktiv, entspricht aber einer Ausschüttungsquote von 127 Prozent des Gewinns. Der Markt bezahlt Qualität plus eine Wachstumshoffnung aus bisher zwei stärkeren Quartalen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.