Lattice-Aktie: 21 Milliarden Börsenwert, 3 Millionen Gewinn — die Anatomie eines KI-Comebacks

Lattice Semiconductor baut kleine, stromsparende FPGA-Logikchips, die sich nach der Auslieferung umprogrammieren lassen — und steht in unserem hauseigenen Aktien-Scanner mit 22 Treffern quer durch die Momentum- und Stage-2-Filter (Datenstand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025, den Quartalsbericht (10-Q) zum 4. April 2026 und die jüngsten Ad-hoc-Meldungen (8-K) gelesen: minus 31 Prozent im Lager-Kater 2024, plus 42 Prozent im jüngsten Quartal, 64 Prozent des Umsatzes in Greater China, zwei Distributoren mit zusammen 69 Prozent — und ein 1,65-Milliarden-Zukauf, für den die bislang schuldenfreie Bilanz eine 950-Millionen-Kreditlinie anzapft. Keine Anlageberatung — nur die Rechnung, was ein bereits gefeiertes Comeback heute kostet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt einen Moment, in dem aus einem Beobachter ein Käufer wird — und er hat selten mit Zahlen zu tun. Du hast eine Aktie monatelang auf der Liste, sie dümpelt, du wartest auf den perfekten Einstieg. Dann verdoppelt sie sich ohne dich. Und plötzlich flüstert eine Stimme: „Spring auf, bevor der Zug ganz weg ist." Psychologen nennen das Verlustaversion in ihrer gemeinsten Form — die Angst, einen Gewinn zu verpassen, fühlt sich schlimmer an als ein echter Verlust. Im Sommer 2026 gibt es kaum eine Halbleiter-Aktie, die diesen Bahnsteig-Moment so zuverlässig auslöst wie Lattice Semiconductor (Nasdaq: LSCC): plus 96 Prozent seit Jahresanfang, nur noch gut 7 Prozent unter dem Allzeithoch, und in unserem hauseigenen Aktien-Scanner leuchtet sie im Momentum-Lauf vom 17. Juli 2026 gleich in 22 Filtern auf — vom Stan-Weinstein-Stage-2-Trend bis zum RS-Rating von 94. Deshalb machen wir einen Deal: Bevor du aufspringst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025, den Quartalsbericht (10-Q) zum 4. April 2026 und die jüngsten Ad-hoc-Meldungen (8-K). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt zwei Geschichten gleichzeitig: die eines echten KI-Comebacks — und die eines Preises, der dieses Comeback bereits als vollendet verbucht. Am Ende entscheidest du selbst.

Was Lattice eigentlich macht — und warum „neu verdrahten" wörtlich gemeint ist

Lattice baut FPGAs — „Field Programmable Gate Arrays". Hinter dem Wortungetüm steckt eine charmante Idee: Ein normaler Chip ist wie eine gedruckte Schaltung in Beton — was das Werk verlässt, kann nie wieder etwas anderes. Ein FPGA ist dagegen ein Schaltbrett mit Millionen umsteckbarer Drähte: Der Kunde kann die Logik nach der Auslieferung per Software neu verdrahten, so oft er will. Das macht FPGAs zum Werkzeug für alles, was sich schneller ändert, als man Spezialchips entwickeln kann — und Lattice hat sich dabei auf die kleine, stromsparende Ecke spezialisiert: Seine Chips sind selten der Star im Server, sondern der „Begleitchip" (Companion Chip) daneben, der Stromversorgung überwacht, Firmware absichert, Signale übersetzt und beim Hochfahren aufpasst, dass nichts Manipuliertes bootet. Die Kundschaft sitzt laut Geschäftsbericht (10-K) für das Geschäftsjahr 2025 in zwei großen Endmarkt-Gruppen: Compute & Communications (Rechenzentren, Server, Netztechnik) sowie Industrie und Embedded — vom Roboter bis zur Autoelektronik; dazu kommt ein Lizenzgeschäft. Gefertigt wird fabriklos über Auftragsfertiger in Asien; zum 3. Januar 2026 beschäftigte der Konzern 1.174 Menschen, der Hauptsitz liegt in Hillsboro, Oregon, geführt wird er von CEO Ford Tamer. Eine Kalender-Warnung vorweg, weil sie beim Zahlenlesen ständig stolpern lässt: Lattices Geschäftsjahr endet Anfang Januar — das „Geschäftsjahr 2025" lief 53 Wochen bis zum 3. Januar 2026, und das „erste Quartal des Geschäftsjahres 2026" endete am 4. April 2026. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das KI-Comeback ist real und beschleunigt — aber der Markt bezahlt es bereits wie vollendet, und es hängt an Greater China, zwei Zwischenhändlern und einem kreditfinanzierten Zukauf. Wie ein Lager-Kater eine ganze Ausrüster-Branche in den Keller schickt, haben wir zuletzt bei Clearfield (Glasfaser-Anschlusstechnik) seziert — und was Exportkontrollen mit China-lastigen Tech-Umsätzen anrichten können, im Überblick zu den China-Exportkontrollen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Lattice kam nicht über Schlagzeilen auf die Rechercheliste, sondern über schiere Masse: 22 Treffer im Lauf vom 17. Juli 2026 — eine der breitesten Konfluenzien, die der Scanner derzeit zeigt. Die Momentum-Seite ist geschlossen bullisch: Stage-2-Aufwärtstrend nach Stan Weinstein, Stage-2-Leader, RS-Leader mit einem Relative-Stärke-Rating von 94 (die Aktie schlug 94 Prozent aller anderen), Kurs über der 50- und der 200-Tage-Linie, Minervini-Trendkriterien erfüllt, CANSLIM-Type-RS — dahinter stehen plus 62 Prozent in drei Monaten, plus 92 Prozent in sechs und plus 96 Prozent seit Jahresanfang (Datenstand 17. Juli 2026). Bemerkenswert: Auch die Qualitäts-Filter springen an — Qualitäts-Wachstum, GpA-Beschleunigung, GpA- & Umsatz-Power —, denn das Gewinnwachstum der letzten Quartale ist echt. Die Fundamental-Brille desselben Scanners vergibt die Note B, einen Piotroski-F-Score von 6 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 6 heißt: mehr Kennzahlen verbessern sich als verschlechtern) und einen Altman-Z-Score um 11 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt unter 1,8 — hier weit weg). So weit, so solide. Der Haken steht in der Bewertungszeile derselben Tabelle: ein Kurs-Umsatz-Verhältnis um 37 und ein nachlaufendes GAAP-Kurs-Gewinn-Verhältnis, das vierstellig ist, weil im Zwölf-Monats-Fenster kaum GAAP-Gewinn steht. Merke dir diesen Kontrast: Der Scanner misst, wie gut eine Aktie läuft — nicht, wie viel von der Zukunft im Preis schon verbraucht ist.

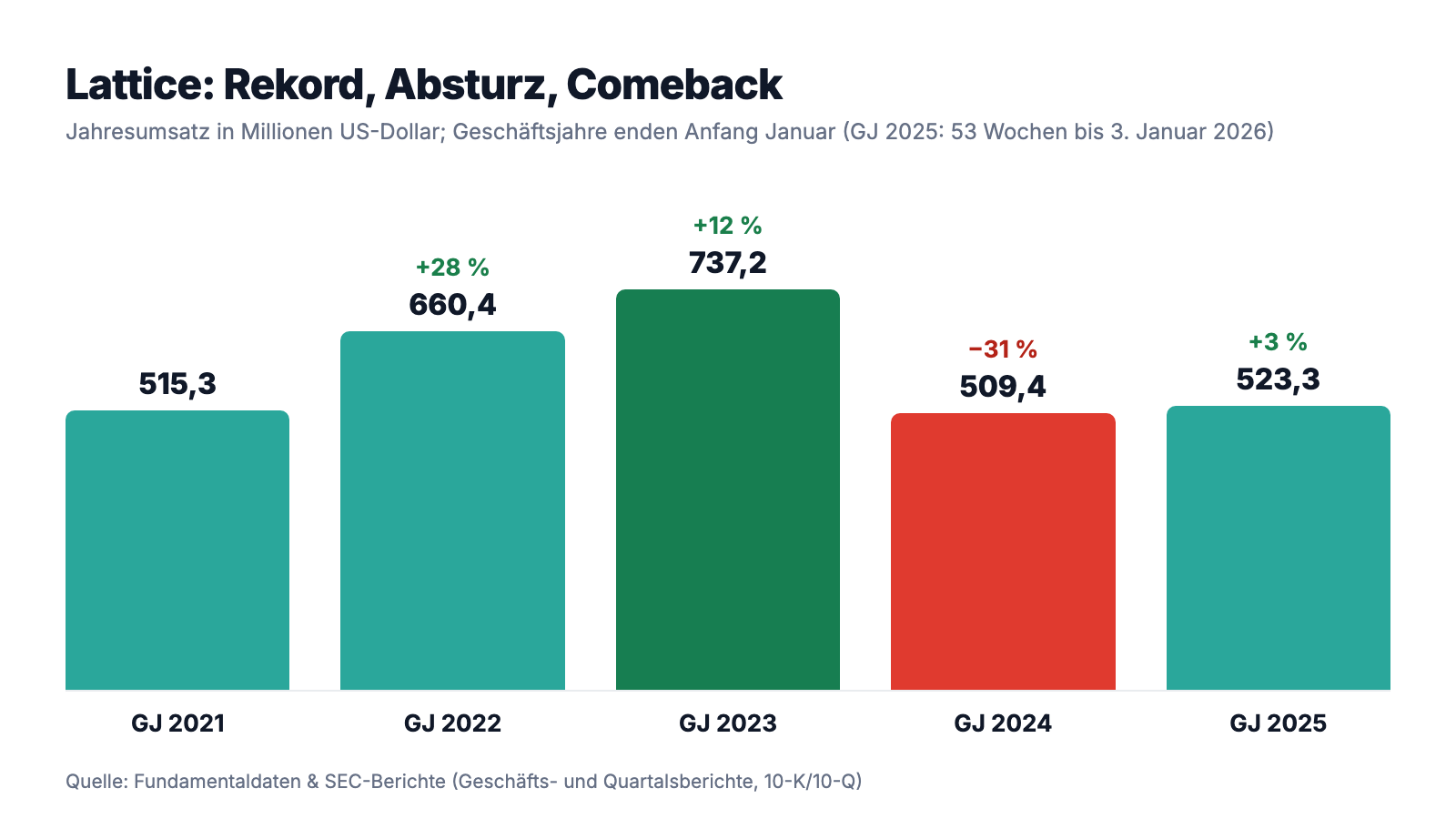

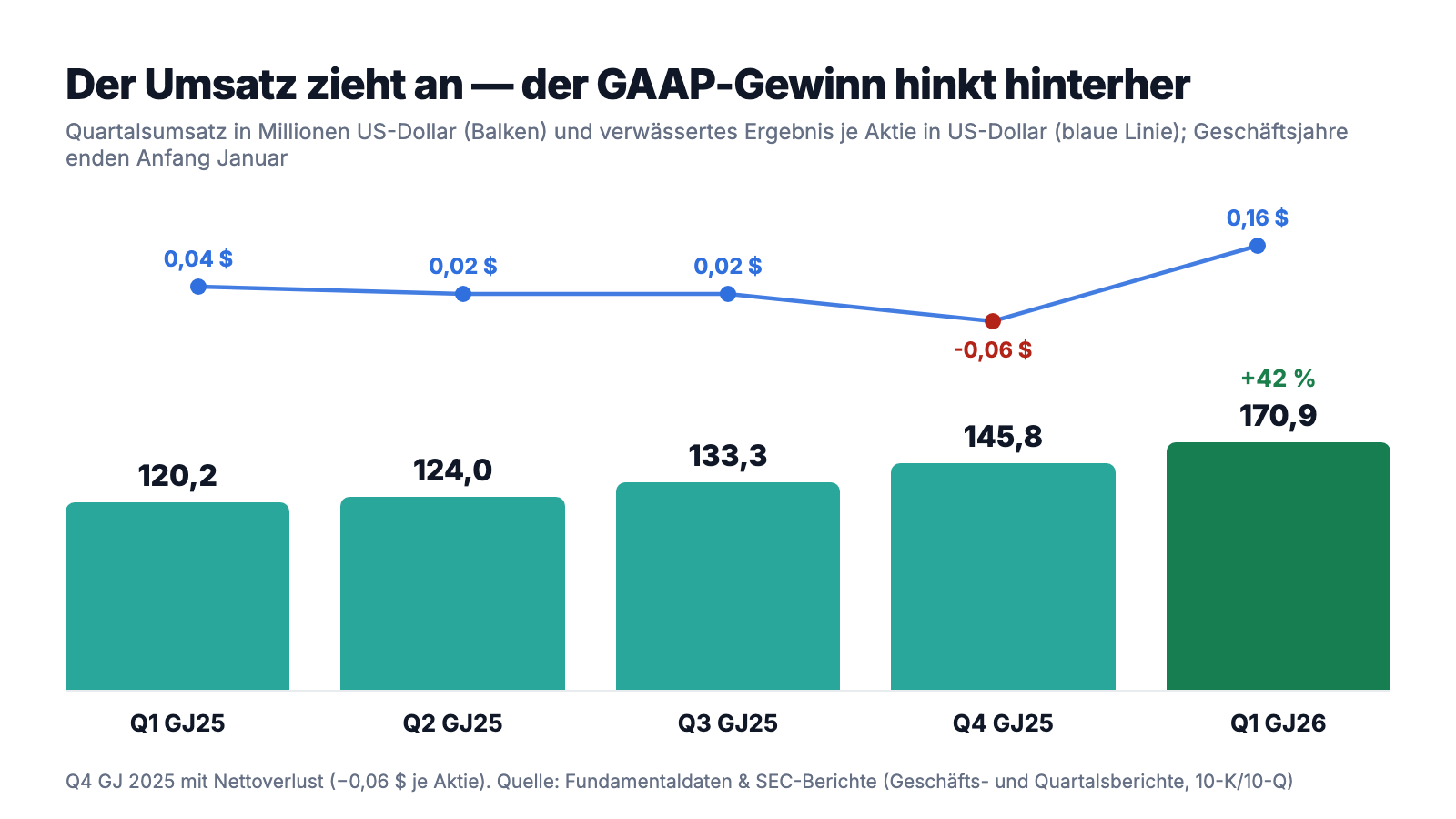

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. Lattice hat zwischen 2020 und 2023 vorgemacht, wie man ein Nischengeschäft veredelt: Der Umsatz stieg vom Geschäftsjahr 2021 (515,3 Millionen US-Dollar) über 660,4 Millionen (plus 28 Prozent) auf den Rekord von 737,2 Millionen im Geschäftsjahr 2023, die Bruttomarge kletterte in Richtung 70 Prozent — für einen Chiphersteller ohne eigene Fabriken ein Ausrufezeichen —, und im Rekordjahr blieben 259,1 Millionen US-Dollar Nettogewinn hängen, eine Marge von 35,1 Prozent. Auch die Gegenwart liefert Glanzpunkte: Im ersten Quartal des Geschäftsjahres 2026 sprang der Umsatz um 42 Prozent auf 170,9 Millionen, der Endmarkt Compute & Communications wuchs um 86 Prozent, die Bruttomarge lag bei 68,8 Prozent, das operative Ergebnis vervierfachte sich beinahe auf 26,1 Millionen (15,3 Prozent vom Umsatz), und der operative Cashflow erreichte 50,3 Millionen. Wer nur diese Absätze liest, sieht eine Wachstumsfirma in Bestform. Jetzt schau auf den ganzen Berg:

Der Einschnitt dazwischen war brutal: Im Geschäftsjahr 2024 brach der Umsatz um 31 Prozent auf 509,4 Millionen US-Dollar ein, und der Nettogewinn schmolz von 259,1 auf 61,1 Millionen. Das Geschäftsjahr 2025 brachte dem Umsatz nur ein Plus von 3 Prozent — und unterm GAAP-Strich blieben magere 3,1 Millionen US-Dollar, eine Nettomarge von 0,6 Prozent. Wie das zusammengeht bei 68 Prozent Bruttomarge? Lattice hat in der Krise die Ausgaben hochgefahren statt runter: 188,0 Millionen für Forschung und Entwicklung (35,9 Prozent vom Umsatz), 153,6 Millionen Vertrieb und Verwaltung, dazu Restrukturierungen — und eine Aktienvergütung von 116,3 Millionen US-Dollar, fast das 38-Fache des Nettogewinns (dazu später mehr). Merke dir den Rhythmus: Bei Lattice bestimmen die Lager der Kunden und Distributoren das Tempo — nicht die eigene Fabrik, denn eine eigene Fabrik gibt es nicht. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Absturz 2024 kam nicht von der Nachfrage-Front — sondern aus den Regalen der Kunden

Warum verliert ein Chiphersteller mitten im Chip-Jahrzehnt fast ein Drittel seines Umsatzes? Der Geschäftsbericht für das Geschäftsjahr 2024 beantwortet das mit einer Formulierung, die Anleger rahmen sollten:

„Revenue decreased $227.8 million, or 31%, in fiscal 2024 compared to fiscal 2023, primarily due to softer demand in industrial and automotive applications, telecommunications infrastructure deployments, and from continued inventory normalization by customers."

Übersetzung: „Der Umsatz sank im Geschäftsjahr 2024 gegenüber dem Geschäftsjahr 2023 um 227,8 Millionen US-Dollar oder 31 Prozent — vor allem wegen schwächerer Nachfrage in Industrie- und Automobilanwendungen sowie beim Ausbau von Telekommunikationsinfrastruktur und wegen der fortgesetzten Lager-Normalisierung bei den Kunden."

— Lattice Semiconductor, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024, Item 7 „Management’s Discussion and Analysis"

„Lager-Normalisierung" ist das Halbleiter-Wort für einen Mechanismus, den jeder Bäcker kennt: In der Knappheit 2021/2022 bestellten Kunden und Distributoren doppelt und dreifach — einmal für die Fertigung, zweimal fürs Regal. Als die Knappheit endete, lebten sie zwei Jahre von diesen Regalen, und der Hersteller sah Bestellungen einbrechen, obwohl die Endnachfrage nie um 31 Prozent fiel. Wichtig für dein Urteil über die Gegenwart: Derselbe Peitscheneffekt, der 2024 nach unten ausschlug, verstärkt jetzt den Aufschwung nach oben — wenn leere Distributoren-Lager wieder aufgefüllt werden, wächst der Umsatz des Herstellers schneller als der Endmarkt. Die plus 42 Prozent des jüngsten Quartals enthalten also beides: echte KI-Nachfrage und das Wiederauffüllen der Regale. Der Bericht selbst mahnt übrigens noch im 10-K für das Geschäftsjahr 2025, dass die Erholung von „continued inventory normalization by customers" gebremst wurde — die Lagerkorrektur war da noch nicht einmal ganz vorbei.

Unbequeme Wahrheit Nr. 2: Das KI-Wachstum hat eine Adresse — 64 Prozent des Umsatzes laufen nach Greater China

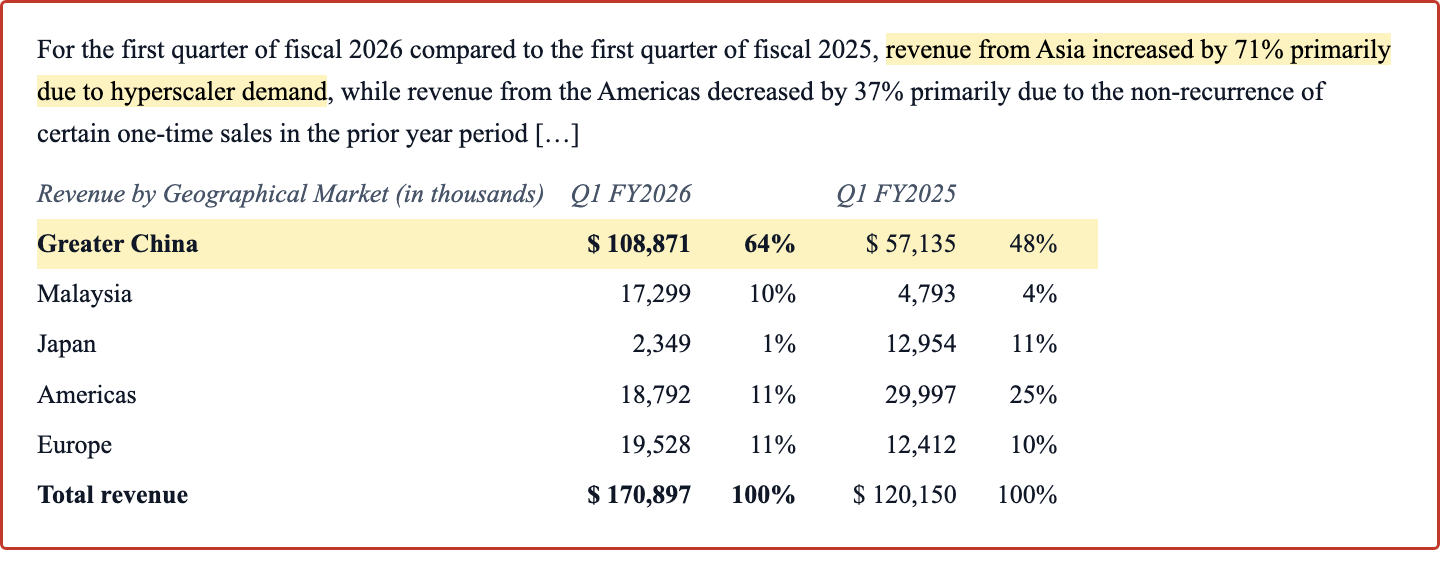

Der Wachstumsmotor des ersten Quartals im Geschäftsjahr 2026 steht im Quartalsbericht präzise beschrieben:

„For the first quarter of fiscal 2026 compared to the first quarter of fiscal 2025, revenue from Asia increased by 71% primarily due to hyperscaler demand, while revenue from the Americas decreased by 37% primarily due to the non-recurrence of certain one-time sales in the prior year period, and revenue from Europe increased by 57% primarily due to broad market recovery in this region."

Übersetzung: „Im ersten Quartal des Geschäftsjahres 2026 stieg der Umsatz aus Asien gegenüber dem ersten Quartal des Geschäftsjahres 2025 um 71 Prozent, vor allem wegen der Nachfrage von Hyperscalern, während der Umsatz aus Amerika um 37 Prozent sank — hauptsächlich, weil bestimmte Einmalverkäufe der Vorjahresperiode nicht wiederkehrten — und der Umsatz aus Europa um 57 Prozent zulegte, getragen von einer breiten Markterholung in der Region."

— Lattice Semiconductor, SEC-Quartalsbericht 10-Q zum 4. April 2026, Item 2 „Management’s Discussion and Analysis"

Die Tabelle unter dem Satz macht die Geografie des Comebacks sichtbar: Greater China 108,9 Millionen US-Dollar — 64 Prozent des Quartalsumsatzes, nach 48 Prozent im Vorjahresquartal; im Gesamtjahr 2025 waren es 52 Prozent, im Geschäftsjahr 2023 noch 32 Prozent. Der Anteil hat sich also binnen zwei Jahren verdoppelt, während der Amerika-Anteil auf 11 Prozent schrumpfte. Zwei Einordnungen gehören dazu. Erstens: Die Zuordnung erfolgt nach Lieferadresse — der Bericht selbst weist darauf hin, dass über Hongkong gelieferte Ware weiterwandern kann; ein Teil der „China-Umsätze" ist schlicht die Adresse der Auftragsfertiger und Distributoren-Lager, deren Endkunden weltweit sitzen. Zweitens aber: Genau diese Lieferkette ist das Einfallstor der Geopolitik. Der Risikoteil des Geschäftsberichts für das Geschäftsjahr 2025 beschreibt die verschärften US-Exportkontrollen und ergänzt trocken: „In many cases, specific export licensing will be required and these licenses are subject to a policy of denial. China has responded by implementing additional export controls on products exported from China" (übersetzt: „In vielen Fällen werden spezifische Exportlizenzen erforderlich sein, und diese Lizenzen unterliegen einer Politik der Ablehnung. China hat mit zusätzlichen Exportkontrollen für aus China ausgeführte Produkte reagiert"; 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"). Übersetzt in Anlegerdeutsch: Das Wachstum, das die Aktie trägt, läuft mehrheitlich durch die am stärksten regulierungsgefährdete Handelsroute der Welt. Ein einziges neues Lizenzregime — in Washington oder Peking — träfe nicht irgendeinen Nebenschauplatz, sondern zwei Drittel des Umsatzes.

Unbequeme Wahrheit Nr. 3: Zwei Zwischenhändler stehen für 69 Prozent des Umsatzes — und zuletzt liefen 94 Prozent über die Distribution

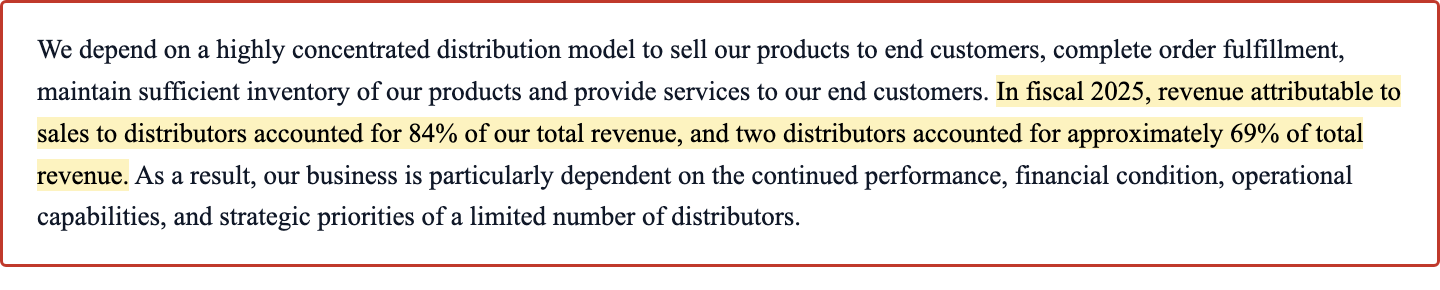

Der Risikoabschnitt des Geschäftsberichts benennt die zweite Konzentration mit ungewohnter Deutlichkeit:

„We depend on a highly concentrated distribution model to sell our products to end customers, complete order fulfillment, maintain sufficient inventory of our products and provide services to our end customers. In fiscal 2025, revenue attributable to sales to distributors accounted for 84% of our total revenue, and two distributors accounted for approximately 69% of total revenue."

Übersetzung: „Wir sind auf ein hochkonzentriertes Distributionsmodell angewiesen, um unsere Produkte an Endkunden zu verkaufen, Bestellungen abzuwickeln, ausreichende Lagerbestände unserer Produkte vorzuhalten und Dienstleistungen für unsere Endkunden zu erbringen. Im Geschäftsjahr 2025 entfielen 84 Prozent unseres Gesamtumsatzes auf Verkäufe an Distributoren, und zwei Distributoren standen für etwa 69 Prozent des Gesamtumsatzes."

— Lattice Semiconductor, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Stell dir eine Bäckerei vor, die mehr als zwei Drittel ihrer Brötchen über zwei Kioske verkauft — und deren Kioske selbst riesige Regale unterhalten. Genau diese Konstruktion verknüpft Wahrheit Nr. 3 mit Nr. 1: Distributoren bestellen nicht, was Endkunden heute kaufen, sondern was sie morgen im Regal haben wollen. Im ersten Quartal des Geschäftsjahres 2026 lief der Vertrieb sogar zu 94 Prozent über Distributoren (Vorjahresquartal: 79 Prozent) — das direkte Geschäft schrumpfte auf 6 Prozent. Man kann darin Effizienz sehen: Lattice bedient über zwei große Häuser tausende kleiner Endkunden, die es direkt nie erreichen könnte, und in der Halbleiter-Distribution ist Konzentration branchenüblich. Aber für die Lesbarkeit der Zahlen heißt es: Zwischen Lattice und der echten Endnachfrage stehen zwei Bilanzen mit eigenen Lager- und Bestellzyklen. Wenn einer der beiden Distributoren seine Regale umbaut — aus Vorsicht, wegen Zöllen, wegen eines Konditionen-Streits —, siehst du das sofort in Lattices Quartalszahlen und erfährst den Grund vielleicht nie. Der 31-Prozent-Absturz von 2024 war genau dieser Mechanismus in Aktion.

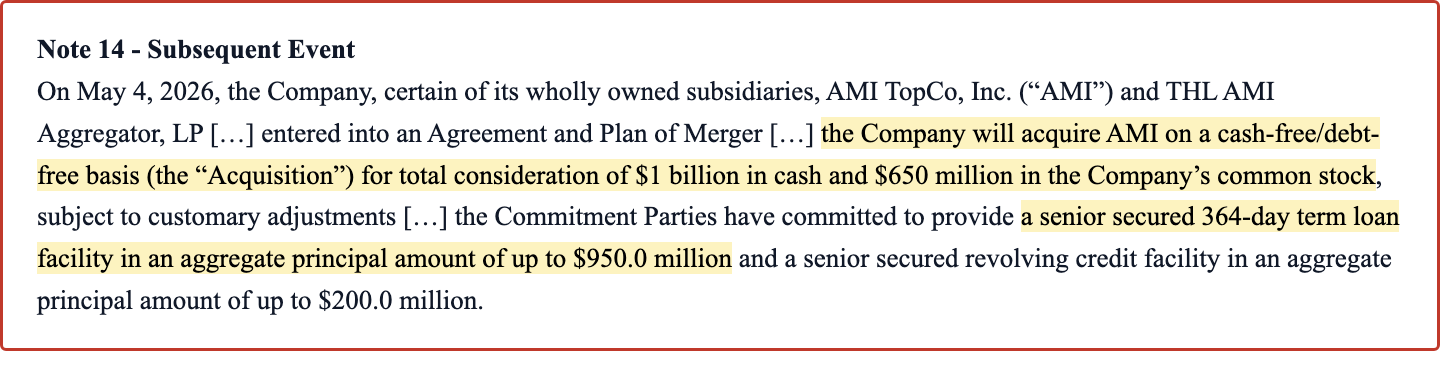

Unbequeme Wahrheit Nr. 4: Der AMI-Deal beendet die schuldenfreie Bilanz — 1,65 Milliarden für eine Firmware-Firma, bezahlt mit Kredit und neuen Aktien

Am 4. Mai 2026 — demselben Tag, an dem der Quartalsbericht eingereicht wurde — meldete Lattice den größten Zukauf seiner Geschichte. Die Fußnote zu den nachlaufenden Ereignissen fasst die Konditionen zusammen:

„[…] the Company will acquire AMI on a cash-free/debt-free basis (the ‚Acquisition‘) for total consideration of $1 billion in cash and $650 million in the Company’s common stock, subject to customary adjustments […] the Commitment Parties have committed to provide a senior secured 364-day term loan facility in an aggregate principal amount of up to $950.0 million and a senior secured revolving credit facility in an aggregate principal amount of up to $200.0 million."

Übersetzung: „[…] das Unternehmen wird AMI auf barmittel- und schuldenfreier Basis (die ‚Übernahme‘) für eine Gesamtgegenleistung von 1 Milliarde US-Dollar in bar und 650 Millionen US-Dollar in Stammaktien des Unternehmens erwerben, vorbehaltlich üblicher Anpassungen […] die Kreditgeber haben sich verpflichtet, eine vorrangig besicherte 364-Tage-Darlehensfazilität über bis zu 950,0 Millionen US-Dollar sowie eine vorrangig besicherte revolvierende Kreditfazilität über bis zu 200,0 Millionen US-Dollar bereitzustellen."

— Lattice Semiconductor, SEC-Quartalsbericht 10-Q zum 4. April 2026, Note 14 „Subsequent Event"

Was kauft Lattice da? AMI ist laut der begleitenden Pressemitteilung „der führende Anbieter von Plattform-Firmware und Infrastruktur-Verwaltung für Cloud und KI" — die Firma hinter der Software-Schicht, die in Servern unterhalb des Betriebssystems läuft: das, was beim Einschalten als Erstes startet, Hardware initialisiert und Rechenzentren fernwartbar macht. Strategisch ist das schlüssig: Lattices Kontroll-FPGAs und AMIs Firmware sitzen im selben Server oft nebeneinander; zusammen versprechen sie eine „komplette sichere Verwaltungs- und Kontrollplattform", laut Mitteilung soll der Deal den adressierbaren Markt verdoppeln und die Umsatz-Run-Rate bis zum vierten Quartal 2026 über die Milliardengrenze heben. Aber die Rechnung verdient einen zweiten Blick. Erstens der Preis: AMI soll 2026 „über 200 Millionen US-Dollar Umsatz" erzielen — 1,65 Milliarden Kaufpreis sind also rund das Achtfache des Umsatzes, und das Gewinnversprechen („sofort ergebnissteigernd") gilt ausdrücklich nur non-GAAP. Zweitens die Finanzierung: In der Kasse lagen zum 4. April 2026 genau 140,0 Millionen US-Dollar — für die Milliarde in bar wurde am 30. Juni 2026 ein Kreditvertrag über einen Term Loan von 950 Millionen (abrufbar bis spätestens 9. November 2026, Laufzeit bis 30. Juni 2031) plus 200 Millionen Revolver geschlossen; die 364-Tage-Brücke aus der Zusage wurde damit in einen Fünfjahres-Kredit mit Tilgungsplan überführt. Die seit Jahren schuldenfreie Bilanz bekommt erstmals einen fast milliardenschweren Kreditblock. Drittens die Aktien-Komponente: 5,2 bis 6,1 Millionen neue Aktien gehen mehrheitlich an den Finanzinvestor THL — mit Registrierungsrechten für zwei Blocktrades und einer Haltefrist, die in 25-Prozent-Schritten alle 90 Tage abschmilzt. Übersetzt: Ab dem Closing steht planmäßig alle drei Monate ein Paket zum Verkauf frei. Kein Skandal, alles offengelegt — aber ein Angebotsüberhang mit Kalender.

Bewertung: Der Markt bezahlt das Comeback, als wäre es schon vollendet

Zum Datenstand 17. Juli 2026 kostete die Lattice-Aktie rund 144 US-Dollar, macht einen Börsenwert von rund 21 Milliarden US-Dollar — nur gut 7 Prozent unter dem Allzeithoch. Setze das ins Verhältnis: Das ist etwa das 37-Fache des Umsatzes der letzten zwölf Monate, das 26-Fache des Buchwerts, und weil im Zwölf-Monats-Fenster nur ein Minigewinn steht, ein nachlaufendes GAAP-Kurs-Gewinn-Verhältnis im vierstelligen Bereich. Selbst wer die Zukunft großzügig vorwegnimmt, landet bei sportlichen Zahlen: Erreicht der Konzern nach dem AMI-Closing die versprochene Umsatz-Run-Rate von einer Milliarde US-Dollar, bezahlt der Markt heute noch immer das rund 20-Fache dieses Umsatzes. Die 14 Analysten-Schätzungen sehen die (bereinigten) Gewinne im kommenden Jahr um gut ein Viertel steigen — auch damit bleibt die Bewertung in einer Zone, in der jahrelanges fehlerfreies Wachstum bereits eingepreist ist. Dazu kommt die stille Rechnung der Aktienvergütung: 116,3 Millionen US-Dollar flossen im Geschäftsjahr 2025 als aktienbasierte Vergütung an die Belegschaft — mehr als das 37-Fache des GAAP-Nettogewinns; die „bereinigten" Gewinne, mit denen die Story rechnet, buchen genau diesen Posten weg. Das Gegenprogramm existiert: ein im Dezember 2025 aufgelegtes Rückkaufprogramm über 250 Millionen US-Dollar, aus dem im ersten Quartal 15,0 Millionen abflossen (165.913 Aktien zu durchschnittlich 90,41 US-Dollar) — es dämpft die Verwässerung, dreht sie aber nicht um, zumal für AMI 5,2 bis 6,1 Millionen neue Aktien dazukommen. Und die Menschen mit dem besten Einblick? 20 Insider-Verkäufe stehen null Käufen gegenüber, institutionelle Investoren stockten per Saldo eher ab (6 Aufstocker, 12 Reduzierer; Datenstand 17. Juli 2026). Das beweist nichts — nach einer Kursverdopplung sind Gewinnmitnahmen menschlich. Aber es passt ins Bild einer Aktie, deren Preis der Geschichte weit vorausläuft.

Chancen und Risiken auf einen Blick

Was für Lattice spricht:

- Das Comeback ist messbar und beschleunigt: plus 42 Prozent Umsatz im ersten Quartal des Geschäftsjahres 2026 (170,9 Millionen US-Dollar), Compute & Communications plus 86 Prozent, operatives Ergebnis 26,1 Millionen (15,3 Prozent Marge), 50,3 Millionen operativer Cashflow — laut Quartalsbericht getragen von Rechenzentrums-Nachfrage „einschließlich Allzweck- und KI-spezifischer Server".

- Ein strukturell attraktives Geschäftsmodell: fabriklos, Bruttomarge um 68 Prozent, Nischenführerschaft bei kleinen, stromsparenden FPGAs — und KI-Anwendungen „durchdringen alle Endmärkte" (10-Q), mit wachsender Design-Win-Pipeline.

- Die Bilanz vor dem AMI-Closing: 140,0 Millionen US-Dollar Kasse, keine Kreditschulden, 740,2 Millionen Eigenkapital (4. April 2026), Altman-Z um 11, Piotroski 6 von 9, Fundamental-Note B (Datenstand 17. Juli 2026).

- AMI kann die Story vergrößern: Firmware plus Kontroll-FPGAs aus einer Hand, laut Pressemitteilung Verdopplung des adressierbaren Markts, Umsatz-Run-Rate von über einer Milliarde US-Dollar bis zum vierten Quartal 2026 angepeilt, „sofort ergebnissteigernd" auf non-GAAP-Basis.

- Die Markttechnik ist makellos: Stage-2-Trend nach Stan Weinstein, RS-Rating 94, Kurs über 50- und 200-Tage-Linie, 22 Scanner-Treffer, plus 96 Prozent seit Jahresanfang (Datenstand 17. Juli 2026) — dazu ein 250-Millionen-Rückkaufprogramm.

Was dagegen spricht:

- Die Bewertung nimmt das Gelingen vorweg: rund 37-faches Kurs-Umsatz-Verhältnis, vierstelliges nachlaufendes GAAP-Kurs-Gewinn-Verhältnis, 26-facher Buchwert (Datenstand 17. Juli 2026) — selbst auf Basis der Milliarden-Run-Rate noch rund das 20-Fache des Umsatzes.

- Doppelter Klumpen: Greater China stand im jüngsten Quartal für 64 Prozent des Umsatzes (Tendenz steigend), und zwei Distributoren vereinten im Geschäftsjahr 2025 rund 69 Prozent auf sich — beides dokumentiert im 10-K/10-Q, beides außerhalb von Lattices Kontrolle, Exportkontroll-Risiko in beide Richtungen inklusive.

- Der GAAP-Gewinn fehlt noch: 3,1 Millionen US-Dollar Nettogewinn im Geschäftsjahr 2025 bei 116,3 Millionen Aktienvergütung; das Verlustquartal lag erst zwei Quartale zurück (viertes Quartal Geschäftsjahr 2025: minus 0,06 US-Dollar je Aktie).

- Der AMI-Deal bringt neue Lasten: rund das Achtfache des AMI-Umsatzes als Kaufpreis, ein Term Loan über 950 Millionen US-Dollar auf eine bislang schuldenfreie Bilanz, 5,2 bis 6,1 Millionen neue Aktien an THL mit gestaffelt auslaufenden Haltefristen und zwei zugesicherten Blocktrades — plus Integrations- und Genehmigungsrisiko (Closing im dritten Quartal 2026 erwartet).

- Boom-Bust ist Systemeigenschaft: minus 31 Prozent im Geschäftsjahr 2024 durch Lager-Normalisierung — derselbe Peitscheneffekt, der das aktuelle Plus verstärkt, schlägt beim nächsten Überbestand wieder zurück; dazu 20 Insider-Verkäufe gegen null Käufe (Datenstand 17. Juli 2026).

Ein menschliches Fazit

Zurück auf den Bahnsteig. Der Zug, den du da abfahren siehst, ist echt — das ist die vielleicht wichtigste Botschaft dieser Analyse. Lattice ist kein leeres KI-Etikett: Das Wachstum steht in testierten Zahlen, die Marge ist erstklassig, die Nische ist verteidigt, und der AMI-Zukauf ist strategisch kein Luftschloss, sondern ein nachvollziehbarer Ausbau derselben Server-Ecke, in der die Firma schon sitzt. Aber die Bahnsteig-Frage lautet nie „Fährt der Zug?", sondern „Was kostet das Ticket — und wohin genau fährt er?" Das Ticket kostet das 37-Fache des Umsatzes einer Firma, deren GAAP-Gewinn im letzten Geschäftsjahr 3,1 Millionen US-Dollar betrug. Und die Strecke führt durch drei Engstellen, die der Fahrplan nicht wegdiskutieren kann: zwei Drittel des Umsatzes durch Greater China in Zeiten wandernder Exportkontrollen, zwei Distributoren als Nadelöhr zwischen Firma und Endnachfrage, und ab Herbst ein Kreditblock samt THL-Aktienpaketen, die quartalsweise verkaufsfrei werden. Wer jetzt kauft, wettet nicht darauf, dass das Comeback kommt — es ist da. Er wettet darauf, dass es jahrelang fehlerfrei weiterläuft, durch jede Engstelle. Vielleicht tut es das. Aber der FOMO-Flüsterer auf deiner Schulter soll bitte eines zur Kenntnis nehmen: Die Insider, die diese Firma von innen kennen, haben im Anstieg 20-mal verkauft — und kein einziges Mal gekauft. Du darfst klüger sein als dein Impuls — in beide Richtungen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Lattice Semiconductor Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (53 Wochen, endete 3. Januar 2026; eingereicht 13. Februar 2026)

- Lattice Semiconductor Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 28. Dezember 2024; eingereicht 14. Februar 2025)

- Lattice Semiconductor Corporation — SEC-Quartalsbericht 10-Q zum 4. April 2026 (eingereicht 4. Mai 2026; Note 14 „Subsequent Event" zur AMI-Übernahme)

- Lattice Semiconductor Corporation — SEC-Meldung 8-K vom 4. Mai 2026 (AMI-Merger-Agreement, Finanzierungszusage, Registration Rights) samt Pressemitteilung (Exhibit 99.2)

- Lattice Semiconductor Corporation — SEC-Meldung 8-K vom 30. Juni 2026 (Kreditvertrag: 950-Millionen-Term-Loan und 200-Millionen-Revolver)

- Vollständige SEC-Einreichungshistorie von Lattice Semiconductor: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Insider-/Institutionen-Salden; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Momentum-/Stage-2-Lauf vom 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Lattice-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Comeback positiv

- Umsatz im ersten Quartal des Geschäftsjahres 2026 plus 42 Prozent auf 170,9 Millionen US-Dollar, Compute & Communications plus 86 Prozent — laut Quartalsbericht (10-Q zum 04.04.2026) getragen von Rechenzentrums-Nachfrage „einschließlich Allzweck- und KI-spezifischer Server"; operatives Ergebnis 26,1 Millionen (15,3 Prozent), operativer Cashflow 50,3 Millionen.

- Qualität & Bilanz (vor AMI) positiv

- Fabriklos mit 68,8 Prozent Bruttomarge, 140,0 Millionen US-Dollar Kasse ohne Kreditschulden, 740,2 Millionen Eigenkapital (04.04.2026), Altman-Z um 11, Piotroski 6 von 9, Fundamental-Note B (Datenstand 17. Juli 2026) — die Substanz hinter dem Momentum ist real.

- Bewertung negativ

- Rund 21 Milliarden US-Dollar Börsenwert für 523,3 Millionen Jahresumsatz und 3,1 Millionen GAAP-Gewinn: Kurs-Umsatz-Verhältnis um 37, GAAP-KGV vierstellig, Buchwert-Vielfaches um 26 (Datenstand 17. Juli 2026); selbst auf Basis der Milliarden-Run-Rate nach AMI bleibt rund das 20-Fache des Umsatzes — Fehlertoleranz ist kaum eingepreist, dazu 116,3 Millionen Aktienvergütung im Geschäftsjahr 2025.

- Klumpenrisiken China & Distribution negativ

- Greater China 64 Prozent des Umsatzes im ersten Quartal des Geschäftsjahres 2026 (nach Lieferadresse; GJ 2023: 32 Prozent), zwei Distributoren rund 69 Prozent im Geschäftsjahr 2025, Distributionsanteil zuletzt 94 Prozent — der Geschäftsbericht warnt selbst vor Exportkontrollen in beide Richtungen (10-K GJ 2025, Item 1A; 10-Q Note 3).

- AMI-Deal & Kapitalstruktur neutral

- Strategisch schlüssig (Firmware + Kontroll-FPGAs, laut Pressemitteilung Verdopplung des adressierbaren Markts, Milliarden-Run-Rate bis Q4 2026), aber teuer bezahlt: 1,65 Milliarden US-Dollar für über 200 Millionen AMI-Umsatz, 950-Millionen-Term-Loan auf eine bislang schuldenfreie Bilanz (Kreditvertrag 30.06.2026), 5,2 bis 6,1 Millionen neue Aktien mit gestaffelt auslaufenden THL-Haltefristen; „sofort ergebnissteigernd" gilt nur non-GAAP.

Lattice liefert ein seltenes Doppel: ein testiert echtes KI-Comeback (plus 42 Prozent Umsatz, 68,8 Prozent Bruttomarge, Kasse statt Schulden) und zugleich eine Bewertung, die dieses Comeback bereits als vollendet verbucht — das 37-Fache des Umsatzes für eine Firma, deren GAAP-Gewinn im Geschäftsjahr 2025 bei 3,1 Millionen US-Dollar lag. Dazwischen liegen drei Engstellen: 64 Prozent Greater China, zwei Distributoren mit 69 Prozent und ein kreditfinanzierter 1,65-Milliarden-Zukauf samt neuer Aktien für einen Finanzinvestor. Wer die Aktie hält, hält ein starkes Geschäft zum Preis der Perfektion. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam LSCC über den Momentum-/Stage-2-Lauf des hauseigenen Aktien-Scanners vom 17. Juli 2026 (22 Treffer, u. a. Stan-Weinstein-Stage-2, RS-Leader, Minervini-Trendkriterien) — kein Reddit-Aufhänger; die Aufmerksamkeit kommt hier aus der Kursstärke selbst.

- Scanner-Kennzahlen (KUV, KGV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; das Verlustquartal (Q4 GJ 2025) steckt darin, die erhoffte AMI-Run-Rate naturgemäß nicht. Die 8-fache Umsatzbewertung des AMI-Kaufpreises basiert auf der Firmenprognose von über 200 Millionen US-Dollar AMI-Umsatz für 2026 (Pressemitteilung vom 4. Mai 2026).

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 144 US-Dollar, rund 21 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Lattices Geschäftsjahr endet Anfang Januar — alle Quartalsangaben tragen diesen Versatz, das Geschäftsjahr 2025 hatte 53 Wochen.

Häufige Fragen

Lattice Semiconductor (Nasdaq: LSCC) aus Hillsboro, Oregon, entwickelt kleine, stromsparende FPGAs — programmierbare Logikchips, die sich nach der Auslieferung per Software neu konfigurieren lassen. Sie stecken als „Begleitchips" in Servern, Netztechnik, Industrie- und Autoelektronik und übernehmen Kontroll-, Sicherheits- und Anschlussaufgaben. Umsatz im Geschäftsjahr 2025 (53 Wochen bis 3. Januar 2026): 523,3 Millionen US-Dollar; gefertigt wird fabriklos über Auftragsfertiger.

Ein FPGA („Field Programmable Gate Array") ist ein Logikchip, dessen Schaltung nicht fest eingebrannt ist: Wie ein Schaltbrett mit Millionen umsteckbarer Drähte lässt er sich nach der Auslieferung beliebig oft neu „verdrahten". Das macht ihn ideal für Aufgaben, die sich schneller ändern, als man Spezialchips entwickeln kann — etwa Steuerung, Sicherheit und Signalübersetzung in Servern und KI-Rechenzentren. Lattice ist der Spezialist für kleine, stromsparende FPGAs.

Weil das Geschäft nach zwei Krisenjahren wieder beschleunigt: Im ersten Quartal des Geschäftsjahres 2026 (bis 4. April 2026) wuchs der Umsatz um 42 Prozent auf 170,9 Millionen US-Dollar; der Endmarkt Compute & Communications legte um 86 Prozent zu — laut Quartalsbericht (10-Q) getragen von Rechenzentrums-Nachfrage einschließlich KI-spezifischer Server. Dazu kam am 4. Mai 2026 die angekündigte AMI-Übernahme. Die Aktie stand zum 17. Juli 2026 rund 96 Prozent über dem Jahresanfang.

AMI ist laut Pressemitteilung vom 4. Mai 2026 der führende Anbieter von Plattform-Firmware und Infrastruktur-Verwaltung für Cloud und KI — Software, die in Servern unterhalb des Betriebssystems läuft. Lattice zahlt 1,65 Milliarden US-Dollar (1,0 Milliarden in bar plus rund 650 Millionen in Aktien); AMI soll 2026 über 200 Millionen US-Dollar Umsatz erzielen. Für den Barteil wurde am 30. Juni 2026 ein Kreditvertrag über bis zu 950 Millionen US-Dollar geschlossen. Das Closing wird im dritten Quartal 2026 erwartet.

Stark und zunehmend: Greater China stand im ersten Quartal des Geschäftsjahres 2026 für 64 Prozent des Umsatzes (Vorjahresquartal: 48 Prozent; Geschäftsjahr 2025 gesamt: 52 Prozent, Geschäftsjahr 2023: 32 Prozent). Die Zuordnung erfolgt nach Lieferadresse — ein Teil ist Umschlag über Distributoren und Auftragsfertiger. Der Geschäftsbericht (10-K) warnt zugleich ausdrücklich vor US- und chinesischen Exportkontrollen als Risiko für genau diese Lieferkette.

Nach klassischen Maßstäben sehr: rund 21 Milliarden US-Dollar Börsenwert bei 523,3 Millionen Umsatz im Geschäftsjahr 2025 — ein Kurs-Umsatz-Verhältnis um 37; das nachlaufende GAAP-Kurs-Gewinn-Verhältnis ist vierstellig, weil im Geschäftsjahr 2025 nur 3,1 Millionen US-Dollar Nettogewinn standen (Datenstand 17. Juli 2026). Selbst bezogen auf die nach der AMI-Übernahme angepeilte Umsatz-Run-Rate von einer Milliarde US-Dollar bliebe etwa das 20-Fache des Umsatzes.

Lattices Geschäftsjahr endet am Samstag Anfang Januar: Das Geschäftsjahr 2025 umfasste 53 Wochen bis zum 3. Januar 2026, das Geschäftsjahr 2024 endete am 28. Dezember 2024. Das „erste Quartal des Geschäftsjahres 2026" lief bis zum 4. April 2026. Wer Lattice-Zahlen mit Kalenderjahres-Zahlen vergleicht, sollte diesen Versatz — und die 53. Woche im Geschäftsjahr 2025 — im Kopf behalten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.