Indivior-Aktie: Neuer US-Pass, Rekordgewinn — und 69 Prozent des Umsatzes hängen an einer Monatsspritze

Indivior behandelt Opioidabhängigkeit — und liefert gerade den besten Pegelstand der Firmengeschichte: Die Aktie steht mit 27 Treffern in unserem hauseigenen Aktien-Scanner, vom Stage-2-Aufwärtstrend bis zu den RS-Leadern, nach plus 197 Prozent in zwölf Monaten (Momentum-Lauf vom 17. Juli 2026). Wir haben den ersten Geschäftsbericht (10-K) nach dem Umzug von London nach Virginia und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 210 Millionen US-Dollar Rekordgewinn 2025, ein abgeräumter Justiz-Altfall, ein 400-Millionen-Rückkaufprogramm — aber auch 69 Prozent Umsatzabhängigkeit von einer einzigen Depotspritze, eine in einem Quartal doppelt gestorbene Pipeline, drei Großhändler mit gut der Hälfte des Umsatzes und ein Eigenkapital unter null. Keine Anlageberatung — nur ein Pegelstand, bei dem sich der Blick unter die Wasserlinie lohnt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

An Hafenmauern gibt es diese eingeritzten Striche: Hochwassermarken, jede mit Jahreszahl. Und es gibt eine Anleger-Falle, die genau dort zuschlägt — nennen wir sie die Pegel-Falle: Wenn das Wasser steigt, halten wir steigendes Wasser für sicheres Wasser. Ein Kurs, der ein Jahr lang klettert, fühlt sich an wie ein Qualitätsurteil; je höher die Marke, desto überflüssiger scheint der Blick unter die Wasserlinie. Kaum ein Wert malt im Sommer 2026 eine schönere Marke an die Kaimauer als Indivior Pharmaceuticals, Inc. (Nasdaq: INDV): plus 197 Prozent in zwölf Monaten, praktisch auf Allzeithoch, 27 Treffer in unserem hauseigenen Aktien-Scanner (Momentum-Lauf vom 17. Juli 2026). Dahinter steht keine Modefirma, sondern ein Pharmakonzern, der Medikamente gegen Opioidabhängigkeit herstellt — und der gerade die größte Häutung seiner Geschichte vollzogen hat: raus aus der britischen Rechtsform, rein nach Delaware, Justiz-Altlasten abgeräumt, Rekordgewinn gemeldet. Deshalb machen wir einen Deal: Bevor du den Pegelstand als Beweis nimmst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den ersten Geschäftsbericht (10-K) nach dem Umzug (für 2025, eingereicht am 26. Februar 2026) und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt neben einer echten Aufräumgeschichte auch von einer einzigen Spritze, die fast den ganzen Konzern trägt, und von einer Pipeline, die in einem einzigen Quartal zweimal gestorben ist. Am Ende entscheidest du selbst.

Was Indivior eigentlich macht — und warum die Firma jetzt Amerikanerin ist

Indivior verkauft im Kern zwei Produkte gegen Opioidabhängigkeit (im Fachjargon OUD, „Opioid Use Disorder"). Das alte ist SUBOXONE Film — ein Sublingualfilm, der unter der Zunge zergeht und den Wirkstoff Buprenorphin abgibt: Er besetzt dieselben Rezeptoren wie Heroin oder Fentanyl, aber gedämpft — er nimmt Entzug und Suchtdruck, ohne den Rausch. Das neue ist SUBLOCADE: derselbe Wirkstoff als Depotspritze, die einmal im Monat unter die Haut gesetzt wird und den Pegel dreißig Tage konstant hält. Übersetzt: Statt jeden Tag eine Willensentscheidung am Badezimmerschrank zu treffen, trifft der Patient eine pro Monat in der Praxis — bei einer Krankheit, deren Kern der Kontrollverlust ist, ist das der eigentliche Produktvorteil. Seit der Zulassung 2017 wurden laut Geschäftsbericht über 475.000 Patienten mit SUBLOCADE behandelt; 88 Prozent der versicherten Amerikaner haben Zugang, über 95 Prozent der Teilnehmer des herstellereigenen Zuzahlungsprogramms zahlen null Dollar aus eigener Tasche. Der Markt dahinter ist so groß wie düster: Die USA zählen weiterhin Zehntausende Opioid-Tote pro Jahr, und nur ein Bruchteil der Betroffenen ist überhaupt in Behandlung. Historisch ist Indivior ein Kind der Suboxone-Ära: 2014 als Indivior PLC vom britischen Reckitt-Benckiser-Konzern abgespalten, in London notiert, mit einer schweren Altlast — 2020 bekannte sich eine US-Tochter im Streit um irreführende Suboxone-Vermarktung schuldig, der Konzern verpflichtete sich zu 600 Millionen US-Dollar Zahlungen an Bund und Bundesstaaten (dazu später mehr). Seither hat sich die Firma Stück für Stück gehäutet: Zum 27. Juni 2024 wurde die Nasdaq zur Hauptbörse, am 24. Juli 2025 strich Indivior das Londoner Listing ganz — und nach Börsenschluss am 23. Januar 2026 wurde per gerichtlich bestätigtem Scheme of Arrangement die neu gegründete Indivior Pharmaceuticals, Inc. aus Delaware zur Konzernmutter; jede PLC-Aktie wurde eins zu eins getauscht, der Sitz ist jetzt North Chesterfield, Virginia. Seit Juni 2025 steckt die Aktie im Russell 2000 und 3000, seit Dezember 2025 im S&P SmallCap 600 — Indexaufnahmen, die Fonds zu Käufen verpflichten und einen Teil des Kursanstiegs mechanisch erklären. Damit sind wir beim Spannungsfeld dieser Analyse: Ein Konzern, der endlich liefert — Rekordgewinn, saubere Justizakte, Rückkäufe — steht wirtschaftlich auf genau einem Pfeiler: einer Monatsspritze mit 69 Prozent Umsatzanteil, hinter der seit diesem Frühjahr keine Pipeline mehr steht. Wie es aussieht, wenn ein Gesundheitswert am Tropf staatlicher Kostenträger hängt, haben wir zuletzt beim Medicaid-Versicherer Centene seziert — und was Skalierung im US-Gesundheitswesen leisten kann, beim Praxisnetzwerk Astrana Health.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Indivior kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit 27 Treffern, einem der breitesten Konfluenz-Bilder dieser Serie. Die markantesten: Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie — die Zyklusphase, in der Trendfolger überhaupt erst zugreifen), gehört mit einer relativen Stärke von 90 zu den RS-Leadern über 90 (sie schlug also 90 Prozent aller Aktien über die letzten zwölf Monate), erfüllt die Trend-Kriterien nach Mark Minervini, meldet Power-Trend und GpA-Beschleunigung (der Gewinn je Aktie wächst schneller als in den Vorquartalen) — und, bemerkenswert für einen Wert nahe dem Hoch: sieben Insiderkäufe ohne einen einzigen Insiderverkauf in der jüngsten Erfassung. Dahinter stehen plus 42 Prozent in drei Monaten, plus 14 in sechs und plus 197 Prozent in zwölf — bei praktisch null Abstand zum Allzeithoch (Momentum-Lauf vom 17. Juli 2026). Auch die Fundamental-Brille desselben Scanners meldet Ordentliches: Fundamental-Note B, ein nachlaufendes Kurs-Gewinn-Verhältnis um 21, ein Altman-Z-Score um 3,6 (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen; die Gefahrenzone beginnt historisch unter 1,8). Nur der Piotroski-F-Score von 4 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz) mahnt: Nicht alle Kennzahlen ziehen mit — warum, zeigt gleich der Blick auf Cashflow und Eigenkapital. Zum Selbst-Nachmachen: Indivior-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir für alles Weitere: Ein Scanner misst den Pegel — nicht das Schiff. Was das Schiff trägt, steht in den Berichten.

Die Zahlen über die Jahre — ehrlich gewürdigt

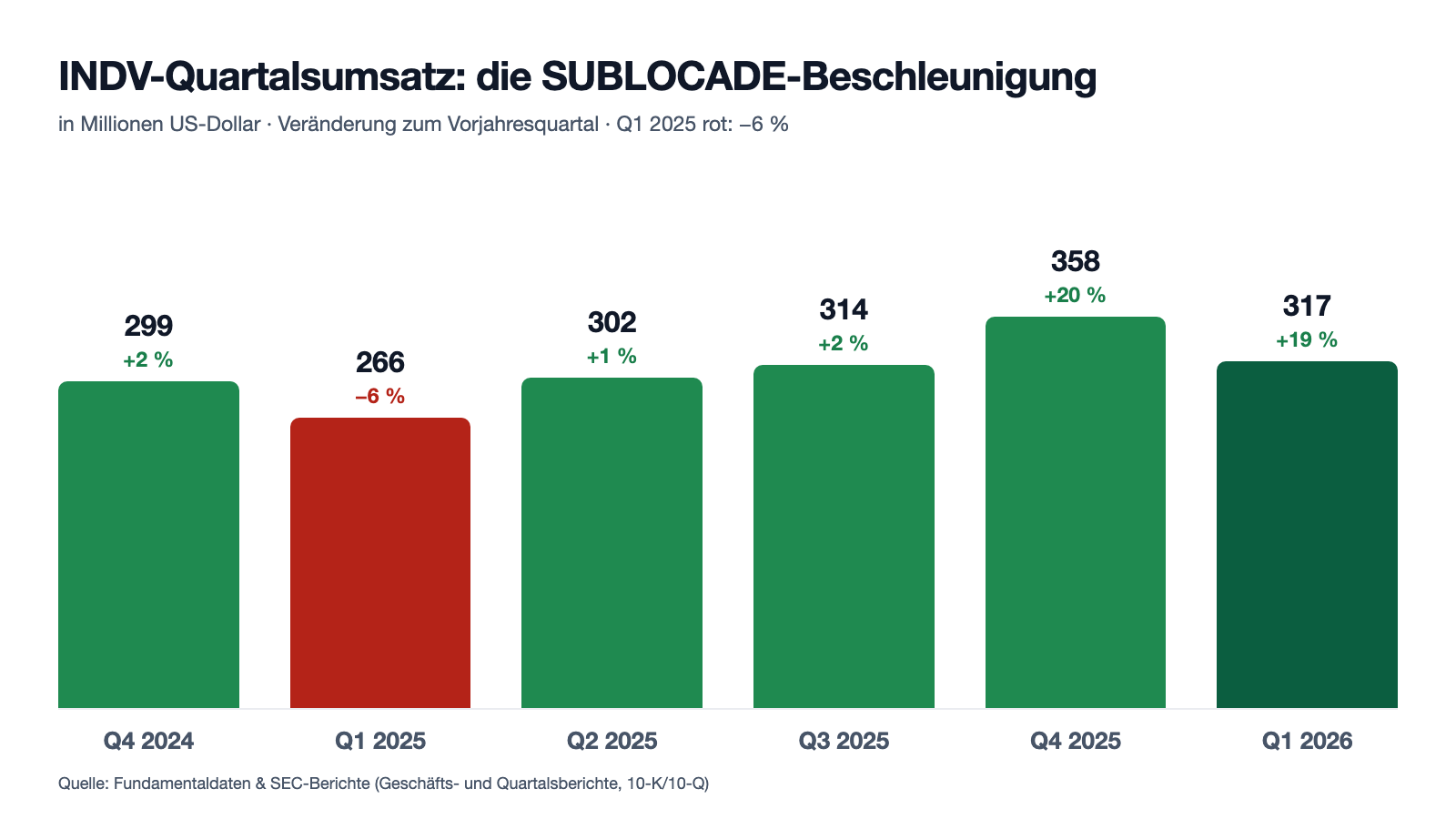

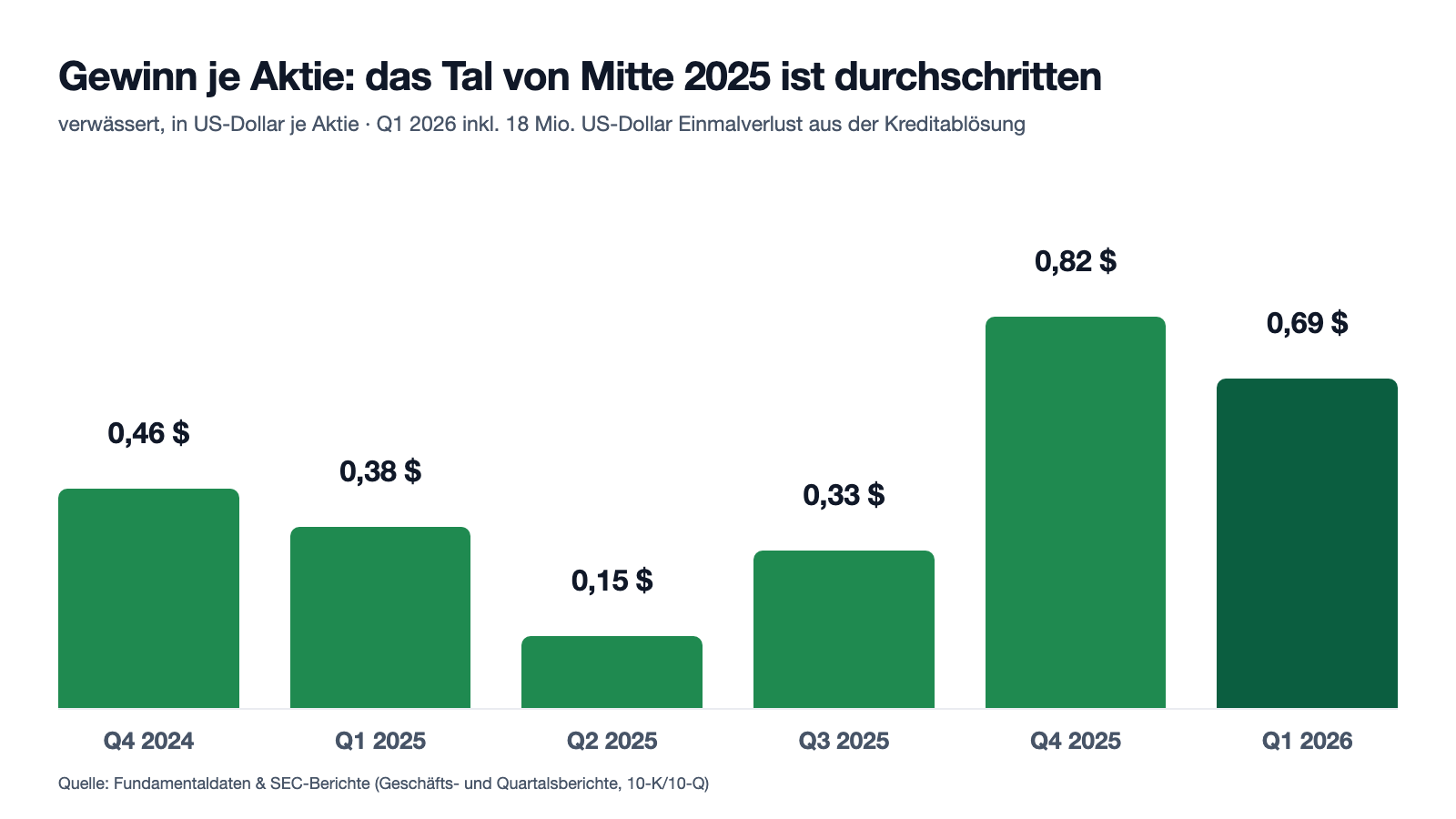

Erst das, was wirklich beeindruckt. Indivior hat 2025 die Wende geschafft, auf die Anleger drei Jahre gewartet haben: 1.239 Millionen US-Dollar Umsatz (+4 Prozent), eine Bruttomarge von rund 80 Prozent — und unterm Strich 210 Millionen US-Dollar Nettogewinn, nach 7 Millionen im Jahr 2024 und 126 Millionen Verlust 2023. Getragen wird das von SUBLOCADE: 856 Millionen Umsatz (+13 Prozent), davon 794 Millionen in den USA. Und das Tempo zieht an: Im ersten Quartal 2026 wuchs der Konzernumsatz um 19 Prozent auf 317 Millionen, SUBLOCADE allein um 32 Prozent auf 232 Millionen, der Nettogewinn fast verdoppelte sich auf 89 Millionen (0,69 US-Dollar je Aktie, verwässert) — trotz 18 Millionen Einmalverlust aus der Kreditablösung. Gleichzeitig wurde der Apparat gestrafft: Die Vertriebs- und Verwaltungskosten fielen im Quartal von 133 auf 124 Millionen, die Restrukturierung „Indivior Action Agenda" hat seit Ende 2024 kumuliert 136 Millionen gekostet und ist in Phase II („Accelerate") gegangen. Wer nur diesen Absatz liest, sieht eine Firma im besten Zustand ihrer Geschichte. Beides stimmt — und beides hat eine Kehrseite, die in den Berichten steht.

Zur Ehrlichkeit gehört der Blick auf den Motor im Detail: Das Wachstum kommt ausschließlich von SUBLOCADE. Das Sublingual-Geschäft (vor allem SUBOXONE Film) schrumpfte 2025 um 7 Prozent auf 351 Millionen US-Dollar — der Film hält laut Quartalsbericht nur noch rund 14 Prozent Marktanteil in seiner Kategorie, Generika fressen seit Jahren daran. Die beiden Nebenprodukte sind faktisch eingestellt: Für das Schizophrenie-Depot PERSERIS endete die Vermarktung 2024, für das Überdosis-Nasenspray OPVEE im dritten Quartal 2025 — zusammen steuerten sie 2025 noch 32 Millionen bei, „vernachlässigbare Umsätze" werden für 2026 erwartet. Und das Auslandsgeschäft (186 Millionen, 15 Prozent des Umsatzes) wird gerade beschnitten: Indivior verlässt mehrere Länder, darunter das Heimatland Großbritannien — die verbleibenden Märkte stehen für 76 Prozent des bisherigen Auslandsumsatzes. Merke dir das Muster: Hier wächst nicht ein Konzern — hier wächst ein Produkt, und alles andere wird darum herum abgebaut.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 69 Prozent an einer Spritze — und die Pipeline dahinter starb in einem Quartal gleich zweimal

Der Risikoabschnitt des Geschäftsberichts benennt die Abhängigkeit ohne Schminke:

„In the last three years, SUBLOCADE has become increasingly important to our revenue growth and financial results. SUBLOCADE accounted for 69%, 64%, and 58% of our total net revenues in 2025, 2024, and 2023, respectively."

Übersetzung: „In den letzten drei Jahren ist SUBLOCADE für unser Umsatzwachstum und unsere Finanzergebnisse immer wichtiger geworden. Auf SUBLOCADE entfielen 69, 64 beziehungsweise 58 Prozent unseres gesamten Nettoumsatzes in den Jahren 2025, 2024 und 2023."

— Indivior Pharmaceuticals, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

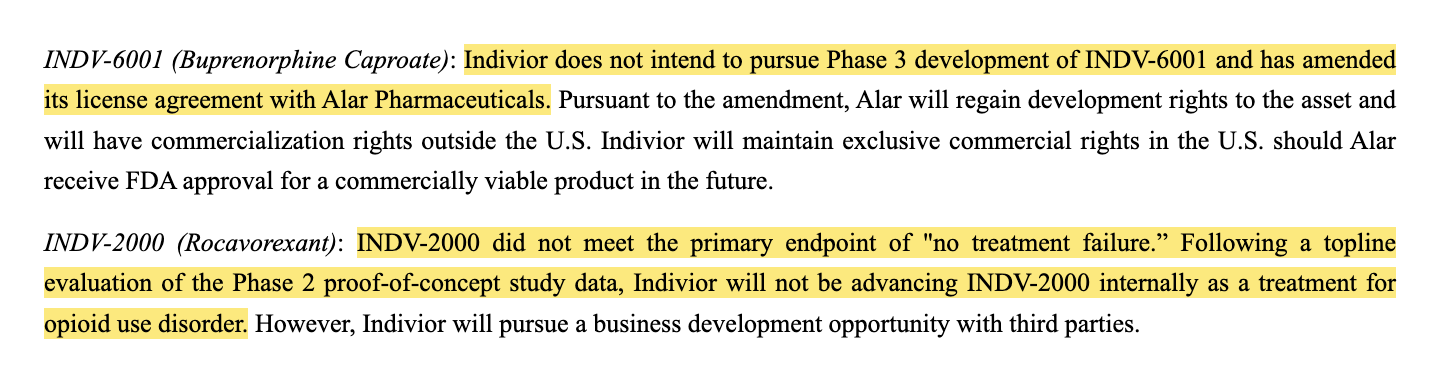

Im ersten Quartal 2026 lag der Anteil bereits bei 73 Prozent — die Abhängigkeit wächst mit jedem guten SUBLOCADE-Quartal. Das wäre halb so schlimm, wenn dahinter Nachschub reifte. Genau diese Hoffnung ist im Frühjahr 2026 doppelt gestorben. Der Quartalsbericht protokolliert nüchtern, dass beide klinischen Kandidaten aussortiert wurden: INDV-6001, die geplante Drei-Monats-Spritze, geht nicht in Phase 3 — die Lizenz wurde an den Partner Alar zurückgegeben (Indivior behielte nur US-Vermarktungsrechte, falls Alar je eine Zulassung erreicht). Und der zweite Kandidat scheiterte im Kern:

„INDV-2000 did not meet the primary endpoint of "no treatment failure.” Following a topline evaluation of the Phase 2 proof-of-concept study data, Indivior will not be advancing INDV-2000 internally as a treatment for opioid use disorder."

Übersetzung: „INDV-2000 hat den primären Endpunkt ‚kein Therapieversagen‘ nicht erreicht. Nach einer ersten Auswertung der Daten der Phase-2-Machbarkeitsstudie wird Indivior INDV-2000 nicht intern als Behandlung der Opioidabhängigkeit weiterentwickeln."

— Indivior Pharmaceuticals, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, MD&A „Research & Development Pipeline Updates"

Zur Fairness: SUBLOCADE ist kein Auslaufmodell — die Kategorie der Depotspritzen wächst, das Produkt ist in den USA, Australien und Kanada patentgeschützt, und der Bericht erwartet für 2026 weiteres US-Wachstum. Aber derselbe Bericht benennt die Gegenspieler beim Namen: „SUBLOCADE faces competition from BRIXADI in the U.S." (übersetzt: „SUBLOCADE steht in den USA im Wettbewerb mit BRIXADI") — das Konkurrenz-Depot von Camurus und Braeburn, das außerhalb der USA als BUVIDAL fast überall den Erstanbieter-Vorteil hält. Und der SUBOXONE Film kämpft in den USA bereits gegen vier Generika; ein weiterer Anbieter würde laut Risikoabschnitt zusätzlich schmerzen. Ein Pharmakonzern ohne Pipeline ist wie ein Hafen mit einem einzigen Kai: Solange das eine Schiff anlegt, ist alles gut. Wer die Aktie kauft, kauft genau ein Molekül in genau einer Darreichungsform — plus die Hoffnung, dass das Management den Rekord-Cashflow klug in neue Produkte tauscht, die es heute noch nicht besitzt.

Unbequeme Wahrheit Nr. 2: Drei Großhändler stehen für gut die Hälfte des Umsatzes

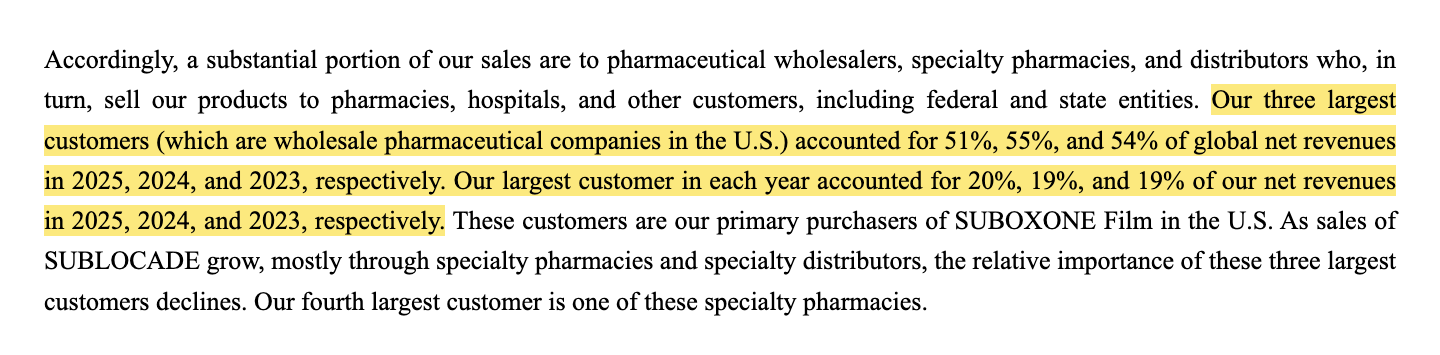

Die zweite Konzentration steht ein paar Seiten vor der ersten — auf der Kundenseite:

„Our three largest customers (which are wholesale pharmaceutical companies in the U.S.) accounted for 51%, 55%, and 54% of global net revenues in 2025, 2024, and 2023, respectively. Our largest customer in each year accounted for 20%, 19%, and 19% of our net revenues in 2025, 2024, and 2023, respectively."

Übersetzung: „Unsere drei größten Kunden (Pharmagroßhändler in den USA) standen für 51, 55 beziehungsweise 54 Prozent der weltweiten Nettoumsätze in den Jahren 2025, 2024 und 2023. Auf unseren jeweils größten Kunden entfielen 20, 19 beziehungsweise 19 Prozent unserer Nettoumsätze in den Jahren 2025, 2024 und 2023."

— Indivior Pharmaceuticals, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business" (Kundenstruktur)

Stell dir eine Bäckerei vor, die mehr als jedes zweite Brötchen über drei Kioske verkauft. Das ist im US-Pharmamarkt Branchenstandard — der Medikamentenvertrieb läuft nun einmal über wenige nationale Großhändler, und hinter ihnen stehen Tausende Apotheken und Kliniken als echte Abnehmer. Aber die Mechanik sollte man kennen: Bestellrhythmen und Lagerentscheidungen dreier Konzerne können Indiviors Quartalszahlen sichtbar verbiegen, ohne dass sich an der Zahl der behandelten Patienten irgendetwas ändert. Der Bericht selbst liefert die Entwarnung gleich mit — und relativiert sie: Mit dem Wachstum von SUBLOCADE, das über Spezialapotheken und Spezialdistributoren läuft, sinkt die relative Bedeutung der drei Großhändler; der viertgrößte Kunde ist bereits eine dieser Spezialapotheken. Die Konzentration verschiebt sich also — sie verschwindet nicht.

Unbequeme Wahrheit Nr. 3: Der größte Kostenträger heißt Washington — und Washington spart gerade

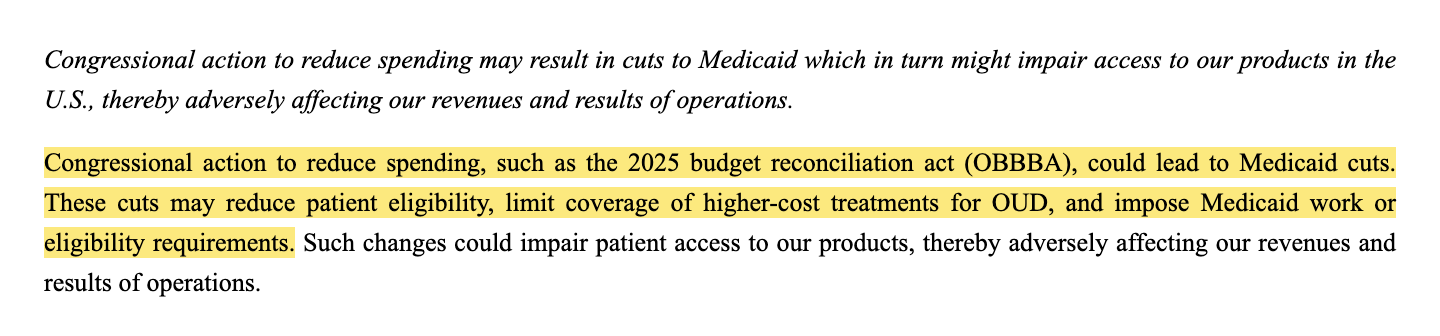

Wer bezahlt eigentlich Suchtmedizin? In den USA zu einem erheblichen Teil der Staat — Opioidabhängigkeit trifft überproportional Menschen, die über das staatliche Programm Medicaid versichert sind. Genau dort hat der Gesetzgeber 2025 den Rotstift angesetzt, und der Geschäftsbericht macht daraus einen eigenen Risikofaktor:

„Congressional action to reduce spending, such as the 2025 budget reconciliation act (OBBBA), could lead to Medicaid cuts. These cuts may reduce patient eligibility, limit coverage of higher-cost treatments for OUD, and impose Medicaid work or eligibility requirements. Such changes could impair patient access to our products, thereby adversely affecting our revenues and results of operations."

Übersetzung: „Sparbeschlüsse des Kongresses wie das Haushaltsgesetz von 2025 (OBBBA) könnten zu Medicaid-Kürzungen führen. Diese Kürzungen können den Kreis der Anspruchsberechtigten verkleinern, die Kostenübernahme teurerer OUD-Behandlungen begrenzen und Arbeits- oder Anspruchsvoraussetzungen für Medicaid einführen. Solche Änderungen könnten den Zugang der Patienten zu unseren Produkten beeinträchtigen und damit unsere Umsätze und Ergebnisse negativ beeinflussen."

— Indivior Pharmaceuticals, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Warum das mehr ist als eine Pflichtfloskel: SUBLOCADE ist die teurere Darreichungsform — genau die Kategorie („higher-cost treatments for OUD"), die der Bericht als mögliches Kürzungsziel benennt. Ein Patient, der aus Medicaid fällt oder auf den günstigeren Generika-Film umgestellt wird, ist für Indivior nicht ein bisschen weniger Umsatz, sondern im Zweifel der Wechsel vom 850-Millionen-Produkt ins schrumpfende Generika-Segment. Die Gegenrechnung gehört dazu: Suchtbehandlung spart dem Gesundheitssystem nachweislich Folgekosten, die politische Unterstützung für die Opioid-Bekämpfung ist parteiübergreifend, und Indivior verweist auf Studien, wonach therapietreue SUBLOCADE-Patienten seltener rückfällig werden und weniger Klinikkosten verursachen. Aber der Zahlmeister bleibt derselbe: Ein erheblicher Teil der SUBLOCADE-Rechnung geht an Haushaltspolitiker — und deren Prioritäten stehen in keinem Filing.

Unbequeme Wahrheit Nr. 4: Der große Frühjahrsputz hat Spuren hinterlassen — negativer Cashflow im Rekordjahr, Eigenkapital unter null

Die vielleicht wichtigste Zeile des Geschäftsjahres 2025 steht nicht in der Gewinn-, sondern in der Cashflow-Rechnung: Der operative Cashflow war mit minus 27 Millionen US-Dollar negativ — im Jahr des Rekordgewinns. Der Grund ist allerdings einer, den man dem Management eher gutschreiben muss:

„In November 2025, the Company opted to prepay the remaining liability of $295 million with a resulting gain on early settlement of $4 million recorded in litigation settlement expenses on the consolidated statement of operations. Indivior has no further financial obligation with respect to this matter."

Übersetzung: „Im November 2025 entschied sich das Unternehmen, die verbleibende Verbindlichkeit von 295 Millionen US-Dollar vorzeitig zu tilgen — mit einem daraus resultierenden Gewinn aus vorzeitiger Ablösung von 4 Millionen US-Dollar, erfasst in den Prozesskostenaufwendungen der Konzern-Gewinn-und-Verlust-Rechnung. Indivior hat in dieser Sache keine weiteren finanziellen Verpflichtungen."

— Indivior Pharmaceuticals, Inc., SEC-Geschäftsbericht 10-K für 2025, Note 11 „Accrued Litigation Settlement Expenses"

Damit ist der Suboxone-Skandal von 2020 — Schuldbekenntnis einer Tochter, 600 Millionen US-Dollar an Bund und Bundesstaaten, Compliance-Auflagen — finanziell Geschichte; auch die Auflagen des Gesundheitsministeriums liefen im Juli 2025 aus, die letzte Kartellrate (25 Millionen) wurde 2025 gezahlt. Übrig sind rund 94 Millionen Rückstellung, vor allem für die Opioid-Sammelklagen (rund 86 Millionen, zahlbar über vier Jahre), und eine FTC-Verfügung bis 2030. Das ist eine echte Entlastung. Aber der Frühjahrsputz hat die Bilanz sichtbar ausgezehrt: Die Kasse fiel binnen fünfzehn Monaten von 319 auf 175 Millionen US-Dollar (31. März 2026), und das Eigenkapital steht unter null — die Verbindlichkeiten übersteigen das Vermögen um 144 Millionen, nachdem im ersten Quartal 2026 weitere 125 Millionen in Rückkäufe flossen und eine neue Wandelanleihe über 500 Millionen (0,625 Prozent, fällig 2031, Wandlungspreis 41,66 US-Dollar) den alten Kredit ablöste. Ein negatives Eigenkapital ist bei stabilen Cash-Maschinen kein Todesurteil — aber es bedeutet: Hier gibt es kein Substanzpolster. Die ganze Sicherheit dieses Konzerns ist der künftige SUBLOCADE-Cashflow — siehe Wahrheit Nr. 1.

Bewertung: 4,7 Milliarden Börsenwert für ein Ein-Produkt-Haus mit Rückenwind

Mitte Juli 2026 kostete die Indivior-Aktie rund 41 US-Dollar, macht etwa 4,7 Milliarden US-Dollar Börsenwert (Momentum-Lauf vom 17. Juli 2026). Auf den nachlaufenden Gewinn bezogen ist das für einen wachsenden Pharmakonzern moderat: ein Kurs-Gewinn-Verhältnis um 21, ein Kurs-Umsatz-Verhältnis um 3,6. Die Schätzungen der — mit sieben Häusern überschaubaren — Analystenrunde liegen bei rund 3,80 US-Dollar Gewinn je Aktie für 2026 und gut 4,10 für 2027; träfe das ein, bezahlte der heutige Kurs etwa das Elffache des laufenden und das Zehnfache des kommenden Jahres — für zweistelliges Gewinnwachstum ist das keine Fantasiebewertung, und der Analystenschnitt steht auf „Kaufen" (Datenstand des Momentum-Laufs vom 17. Juli 2026). Ein Kurs-Buchwert-Verhältnis existiert praktisch nicht — bei negativem Eigenkapital ist die Kennzahl bedeutungslos. Was die Rechnung stützt: ein laufendes 400-Millionen-Rückkaufprogramm (275 Millionen Rest nach dem ersten Quartal, Laufzeit bis Mitte 2027) bei nur noch 122 Millionen ausstehenden Aktien, sinkende Zinslast nach der Umschuldung und ein Management unter dem seit Mai 2025 amtierenden CEO Joseph Ciaffoni, das liefert. Was sie relativiert: Die Wandelanleihe beginnt oberhalb von 41,66 US-Dollar zu verwässern — ziemlich genau dort, wo der Kurs zuletzt stand —, und jede der drei Konzentrationen aus den unbequemen Wahrheiten (ein Produkt, drei Händler, ein staatlicher Kostenträger) kann eine Elffach-Bewertung schnell wie eine Zwanzigfach-Bewertung aussehen lassen. Der Markt bezahlt hier keine Vision, sondern eine Maschine — und wettet darauf, dass an der Maschine drei Jahre lang nichts klemmt.

Chancen und Risiken auf einen Blick

Was für Indivior spricht:

- Ein wachsendes Kernprodukt mit echtem medizinischem Vorteil: SUBLOCADE plus 13 Prozent auf 856 Millionen US-Dollar (2025), plus 32 Prozent im ersten Quartal 2026; über 475.000 behandelte Patienten, 88 Prozent der Versicherten mit Zugang, wachsende Depot-Kategorie (10-K 2025, 10-Q Q1 2026).

- Die Ertragswende ist da: 210 Millionen US-Dollar Nettogewinn 2025 (nach 7 Millionen und minus 126 Millionen), 89 Millionen im ersten Quartal 2026, Bruttomarge um 80 Prozent, operative Marge im Quartal über 40 Prozent.

- Justiz-Altlasten abgeräumt: DOJ-Vergleich vollständig bezahlt (Restzahlung 295 Millionen im November 2025), Compliance-Auflagen des Gesundheitsministeriums im Juli 2025 erfüllt, letzte Kartellrate gezahlt — übrig vor allem rund 86 Millionen Opioid-Vergleichszahlungen über vier Jahre.

- Aktionärsfreundliche Kapitalpolitik: viertes Rückkaufprogramm seit 2021 abgeschlossen (zusammen rund 400 Millionen), neues 400-Millionen-Programm seit Februar 2026 (125 Millionen bereits umgesetzt zu Ø 31,45 US-Dollar); Umschuldung auf 0,625-Prozent-Wandelanleihe senkt die Zinslast; sieben Insiderkäufe ohne Verkauf (Momentum-Lauf vom 17. Juli 2026).

- Markttechnik und Rückenwind: Stage-2-Aufwärtstrend, relative Stärke 90, plus 197 Prozent in zwölf Monaten, Indexaufnahmen in Russell 2000/3000 (Juni 2025) und S&P SmallCap 600 (Dezember 2025).

Was dagegen spricht:

- Extreme Produktkonzentration: 69 Prozent des Umsatzes 2025 (Q1 2026: 73 Prozent) an SUBLOCADE — und die Pipeline dahinter wurde im ersten Quartal 2026 komplett aussortiert (INDV-2000 Endpunkt verfehlt, INDV-6001 ohne Phase 3).

- Wettbewerb am Kern: SUBLOCADE konkurriert in den USA laut 10-K mit dem Depot BRIXADI (Camurus/Braeburn), das international als BUVIDAL fast überall den Erstanbieter-Vorteil hält; der SUBOXONE Film kämpft gegen vier US-Generika und fiel 2025 auf durchschnittlich 14,2 Prozent Kategorie-Marktanteil.

- Zahler- und Kundenkonzentration: drei US-Großhändler mit 51 Prozent des Umsatzes (der größte: 20 Prozent); erheblicher Medicaid-Anteil an der Suchtbehandlung, ausdrückliches OBBBA-Kürzungsrisiko im 10-K.

- Bilanz ohne Polster: negatives Eigenkapital (minus 144 Millionen US-Dollar zum 31. März 2026), negatives Umlaufvermögen, 582 Millionen aufgelaufene Rabattverpflichtungen, Kasse von 319 auf 175 Millionen gefallen — während 125 Millionen je Quartal in Rückkäufe fließen können.

- Verwässerungsoption ab 41,66 US-Dollar: Die 500-Millionen-Wandelanleihe (2031) beginnt fast exakt am aktuellen Kursniveau zu wandeln — der Rückkauf-Effekt kann sich oberhalb dieser Marke teilweise umkehren; das schwache Auslandsgeschäft wird durch Marktaustritte (inklusive Großbritannien) weiter schrumpfen.

Ein menschliches Fazit

Zurück an die Kaimauer. Die Pegel-Falle besteht nicht darin, dass hohe Marken lügen — Indiviors Marke von 2026 ist ehrlich verdient: Rekordgewinn, bezahlte Altlasten, ein Produkt, das Leben ordnet und eine Kategorie anführt. Die Falle besteht darin, aus dem Pegel auf den Zustand des Schiffs zu schließen. Unter der Wasserlinie sieht man dann: einen Rumpf, der praktisch nur aus einem Frachtraum besteht (69 Prozent SUBLOCADE, Tendenz steigend), eine Werft, die gerade beide Neubauten abgesagt hat, drei Reedereien als halbe Kundschaft und einen Staatshaushalt als wichtigsten Auftraggeber — bei einem Eigenkapital, das unter null liegt, weil das Management jeden freien Dollar in Vergleichszahlungen und eigene Aktien gesteckt hat. Man kann das mögen: Fokus, Disziplin, Kapitalrückführung — das ist die Anatomie vieler starker Spätzykliker. Man muss nur wissen, dass hier nichts mehr zwischen dir und diesem einen Produkt steht. Die ehrliche Frage an dich lautet deshalb nicht „Stimmt das Momentum?" (es stimmt, der Scanner zählt 27 Treffer), sondern: Glaubst du, dass diese eine Spritze drei weitere Jahre wächst — gegen BRIXADI, gegen Generika-Anwälte, gegen Washingtons Rotstift? Wenn ja, bezahlst du hier das Elffache des erwarteten Gewinns für einen Marktführer mit Rückenwind. Wenn nein, ist jede neue Hochwassermarke nur ein schönerer Einstiegspreis für das gleiche Klumpenrisiko. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Indivior Pharmaceuticals, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 26. Februar 2026)

- Indivior Pharmaceuticals, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 30. April 2026)

- Indivior PLC — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 3. März 2025)

- Indivior PLC — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 30. Oktober 2025)

- Indivior PLC — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 31. Juli 2025)

- Indivior PLC — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 1. Mai 2025)

- Vollständige SEC-Einreichungshistorie (inklusive der 20-F-/6-K-Jahre als Foreign Private Issuer und der Namensumstellung von Indivior PLC auf Indivior Pharmaceuticals, Inc.): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Momentum-Lauf vom 17. Juli 2026.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Indivior-Aktien.

Unser Fazit auf einen Blick

- Kernprodukt & Ertragswende positiv

- SUBLOCADE wuchs 2025 um 13 Prozent auf 856 Millionen US-Dollar und im ersten Quartal 2026 um 32 Prozent; der Konzern drehte von minus 126 Millionen (2023) auf 210 Millionen Nettogewinn (2025) und 89 Millionen im Quartal — bei rund 80 Prozent Bruttomarge (10-K 2025, 10-Q zum 31.03.2026).

- Produktkonzentration & Pipeline negativ

- 69 Prozent des Umsatzes 2025 (Q1 2026: 73 Prozent) hängen an SUBLOCADE, und im ersten Quartal 2026 wurden beide Pipeline-Kandidaten aussortiert: INDV-2000 verfehlte den primären Endpunkt, INDV-6001 geht nicht in Phase 3 (10-Q, „Pipeline Updates"). Der Risikoabschnitt warnt zudem vor Generika und Konkurrenz gegen SUBLOCADE und den Film.

- Kunden- & Zahlerkonzentration negativ

- Drei US-Großhändler standen 2025 für 51 Prozent des Umsatzes (der größte für 20 Prozent), und der 10-K benennt Medicaid-Kürzungen durch das Haushaltsgesetz OBBBA als konkretes Risiko für die Kostenübernahme teurerer OUD-Behandlungen — also gerade der Depotspritze.

- Bilanz & Kapitalpolitik neutral

- Justiz-Altlasten abgeräumt (DOJ-Restzahlung 295 Millionen im November 2025, keine weiteren Verpflichtungen), Zinslast per 0,625-Prozent-Wandelanleihe gesenkt, 400-Millionen-Rückkaufprogramm läuft — aber das Eigenkapital steht bei minus 144 Millionen US-Dollar, die Kasse fiel auf 175 Millionen, und oberhalb von 41,66 US-Dollar beginnt die Anleihe zu verwässern (10-Q zum 31.03.2026).

- Bewertung & Markttechnik neutral

- Stage-2-Trend, relative Stärke 90, 27 Scanner-Treffer und plus 197 Prozent in zwölf Monaten treffen auf ein nachlaufendes KGV um 21 und etwa das Elffache der 2026er-Schätzung (Momentum-Lauf vom 17. Juli 2026) — moderat für das Wachstum, aber ohne Substanzpolster darunter und mit Insiderkäufen als bemerkenswertem Kontrapunkt (sieben Käufe, kein Verkauf).

Indivior liefert die beste Version seiner selbst: Rekordgewinn, bezahlte Justiz-Altlasten, ein Kernprodukt mit medizinischem Vorteil und Kategorien-Rückenwind, dazu Rückkäufe und Insiderkäufe. Zugleich ist der Konzern nach dem doppelten Pipeline-Aus im ersten Quartal 2026 wirtschaftlich ein Ein-Produkt-Haus mit drei Großhändlern als halber Kundschaft, Washington als wichtigstem Kostenträger und einem Eigenkapital unter null — die gesamte Sicherheit liegt im künftigen SUBLOCADE-Cashflow. Wer die Aktie hält, hält eine fokussierte Cash-Maschine mit Klumpenrisiko in jeder Dimension. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam INDV über den Momentum-Lauf vom 17. Juli 2026 mit 27 Scanner-Treffern (u. a. Stan-Weinstein-Stage-2, RS-Leader ≥90, Minervini-Trend-Kriterien, Power Trend, Insider kaufen netto) — die Identität wurde gegen SEC EDGAR verifiziert: SEC-Titel seit Januar 2026 „Indivior Pharmaceuticals, Inc." (vorher Indivior PLC), CIK 1625297.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die DOJ-Restzahlung (November 2025) drückt den nachlaufenden operativen Cashflow, der Einmalverlust aus der Kreditablösung (18 Millionen) das erste Quartal 2026.

- Kurs- und Bewertungsangaben datiert auf den Momentum-Lauf vom 17. Juli 2026 (rund 41 US-Dollar, rund 4,7 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Indivior Pharmaceuticals, Inc. (Nasdaq: INDV) entwickelt und verkauft Medikamente gegen Opioidabhängigkeit: die monatliche Buprenorphin-Depotspritze SUBLOCADE und den Sublingualfilm SUBOXONE. 2025 setzte der Konzern 1.239 Millionen US-Dollar um (davon 1.053 Millionen in den USA) und verdiente 210 Millionen netto. SUBLOCADE stand für 69 Prozent des Umsatzes.

Der Konzern hat seinen Rechtssitz von Großbritannien in die USA verlegt: Nach Zustimmung der Aktionäre am 11. Dezember 2025 wurde per gerichtlich bestätigtem Scheme of Arrangement nach Börsenschluss am 23. Januar 2026 die neu gegründete Indivior Pharmaceuticals, Inc. (Delaware) zur Konzernmutter; jede Aktie der Indivior PLC wurde eins zu eins in eine US-Aktie getauscht. Die frühere Indivior PLC firmiert seither als Tochtergesellschaft Indivior Limited.

Sehr: Laut Geschäftsbericht (10-K) für 2025 stand SUBLOCADE für 69 Prozent des Konzernumsatzes, nach 64 Prozent (2024) und 58 Prozent (2023); im ersten Quartal 2026 waren es 73 Prozent. Die beiden Pipeline-Kandidaten wurden im ersten Quartal 2026 aussortiert: INDV-2000 verfehlte den primären Endpunkt, INDV-6001 geht nicht in Phase 3.

Finanziell ja: Den 600-Millionen-US-Dollar-Vergleich mit dem US-Justizministerium von 2020 hat Indivior im November 2025 mit einer vorzeitigen Restzahlung von 295 Millionen vollständig getilgt; die Compliance-Auflagen des Gesundheitsministeriums liefen im Juli 2025 aus. Übrig sind rund 94 Millionen Rückstellungen, vor allem für Opioid-Sammelklagen (rund 86 Millionen über vier Jahre), und eine FTC-Verfügung bis November 2030.

Zum 31. März 2026 übersteigen die Verbindlichkeiten das Vermögen um 144 Millionen US-Dollar. Ursachen sind die über Jahre verbuchten Vergleichszahlungen (insgesamt 600 Millionen an das US-Justizministerium), hohe aufgelaufene Rabattverpflichtungen gegenüber Kostenträgern (582 Millionen Ende 2025) und Aktienrückkäufe von rund 400 Millionen seit 2021 plus 125 Millionen allein im ersten Quartal 2026. Ein Kurs-Buchwert-Verhältnis ist damit nicht aussagekräftig.

Ein erheblicher Teil der Opioid-Behandlungen in den USA wird über das staatliche Programm Medicaid bezahlt. Der Geschäftsbericht (10-K) für 2025 nennt das Haushaltsgesetz OBBBA ausdrücklich als Risiko: Kürzungen könnten Anspruchsberechtigte reduzieren und die Kostenübernahme teurerer OUD-Behandlungen — also gerade der Depotspritze SUBLOCADE — begrenzen.

Nach plus 197 Prozent in zwölf Monaten (Momentum-Lauf vom 17. Juli 2026) kostet die Aktie rund das 21-Fache des nachlaufenden und — bei Analystenschätzungen von rund 3,80 US-Dollar Gewinn je Aktie für 2026 — etwa das Elffache des laufenden Gewinns, bei einem Kurs-Umsatz-Verhältnis um 3,6. Das ist für zweistelliges Wachstum moderat, setzt aber voraus, dass das Ein-Produkt-Risiko nicht schlagend wird.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.