Astrana-Aktie: Vier Mal mehr Umsatz, ein Drittel des Gewinns — und ein Kurs dicht am 52-Wochen-Hoch

Astrana Health organisiert die medizinische Versorgung von rund 1,55 Millionen Patienten in Amerika gegen feste Kopfpauschalen — und leuchtet in unserem hauseigenen Aktien-Scanner gleich in 25 Filtern auf, vom Stan-Weinstein-Stage-2-Trend bis zum Umsatzwachstums-Screen (Datenstand 17. Juli 2026). Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein Umsatz, der sich seit 2021 vervierfacht hat, ein Gewinn, der dabei auf 22,5 Millionen US-Dollar zusammenschmolz, eine 674,9-Millionen-Übernahme, deren Verkäufer sechs Tage nach dem Closing Insolvenz anmeldeten — und vier Krankenkassen, die für 60 Prozent der Erlöse stehen. Keine Anlageberatung — nur beide Enden derselben Rechnung: 3,2 Milliarden Umsatz oben, 22,5 Millionen Gewinn unten.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine optische Täuschung, die an der Börse zuverlässiger wirkt als jede Chartformation: die Umsatz-Illusion. Sie funktioniert so: Du siehst eine Firma, deren Umsatz um 56 Prozent wächst, und dein Kopf übersetzt automatisch — „die erobern gerade ihren Markt". Größe fühlt sich wie Stärke an. Dass zwischen Umsatz und Gewinn ein ganzer Maschinenraum liegt, blendet das Gehirn im ersten Moment aus. Kaum eine Aktie testet diese Illusion im Sommer 2026 so sauber wie Astrana Health, Inc. (Nasdaq: ASTH) aus Alhambra bei Los Angeles: ein Gesundheitsnetzwerk, das seinen Umsatz binnen vier Jahren vervierfacht hat, dessen Kurs rund ein halbes Prozent unter dem 52-Wochen-Hoch notiert (Datenstand 17. Juli 2026) — und von dessen 3,2 Milliarden Dollar Jahresumsatz unterm Strich 22,5 Millionen übrig blieben. Weniger als ein Cent pro Dollar. Deshalb machen wir einen Deal: Bevor die 56 im Kopf zu Ende rechnet, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt beides: eine echte Wachstumsgeschichte und ihren Preis. Am Ende entscheidest du selbst.

Was Astrana eigentlich macht — und für wen

Astrana betreibt das, was in Amerika „Value-Based Care" heißt — wertorientierte Versorgung. Übersetzt in ein Alltagsbild: Festpreis-Menü statt à la carte. Im klassischen US-Gesundheitswesen verdient jeder Arzt pro Einzelleistung — je mehr Untersuchungen, desto mehr Umsatz. Bei Astrana läuft es umgekehrt: Krankenkassen zahlen dem Netzwerk eine feste Kopfpauschale („Capitation") pro Versichertem und Monat, und Astrana muss davon die komplette Versorgung organisieren und bezahlen. Bleibt am Ende etwas übrig, ist das der Gewinn; wird die Behandlung teurer als die Pauschale, zahlt Astrana drauf. Das Unternehmen — bis Februar 2024 firmierte es als Apollo Medical Holdings — steuert so mit über 20.000 Vertragsärzten die Versorgung von rund 1,55 Millionen Patienten (31. März 2026, nach rund 1,0 Million ein Jahr zuvor), ganz überwiegend in Kalifornien. Drei Segmente greifen dabei ineinander: Care Partners (die Risiko-Netzwerke, die die Pauschalen vereinnahmen), Care Delivery (eigene Praxen und Kliniken) und Care Enablement (die Verwaltungs- und Technologie-Plattform, die zum Jahresende 2025 28 Ärztegruppen managte). Der große Schluck aus der Flasche kam am 1. Juli 2025: Für 674,9 Millionen US-Dollar übernahm Astrana die Prospect-Geschäfte — ein Netz von über 11.000 Ärzten samt Krankenversicherungslizenz, Apotheke und sogar einem Krankenhaus in Tustin. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das Momentum und das Wachstum sind echt — aber das Wachstum ist überwiegend zugekauft, auf Kredit finanziert, und es sickert kaum etwas davon bis zum Gewinn durch. Wie schwer Staatsprogramm-Medizin an der Marge trägt, haben wir beim Medicaid-Versicherer Centene seziert — und warum Medicare-Advantage-Wachstum allein noch keine Gewinne garantiert, bei Alignment Healthcare.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen, und Astrana lieferte zum Datenstand 17. Juli 2026 eine der breitesten Trefferlisten des laufenden Momentum-Laufs: 25 Filter schlugen an. Die markantesten erzählen zusammen eine Geschichte. Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie — die Trendphase, in der Weinstein überhaupt erst kaufen würde), notiert im Filter Nahe 52-Wochen-Hoch mit gerade einmal 0,5 Prozent Abstand zum Jahreshoch und gleichzeitig im Setup-Screen Tight & Near High — sie konsolidiert also eng direkt unter dem Hoch, statt wild zu schwanken. Dazu kommen die Wachstums-Screens: Hohes Umsatzwachstum (plus 55,6 Prozent im jüngsten Quartal) und GpA- & Umsatz-Power, weil zum Umsatzsprung auch ein Gewinn-je-Aktie-Plus von gut 110 Prozent kam. Selbst der strenge CAN-SLIM-Screen nach William O’Neil und der Analysten-Filter Profis 80 % (12 Profis, Durchschnittsurteil 1,3 — „Kaufen") nicken. Dahinter stehen plus 86 Prozent in drei Monaten, plus 66 Prozent seit Jahresanfang, eine relative Stärke von 89 und institutionelle Akkumulation: 11 Fonds stockten zuletzt auf, 5 reduzierten (Datenstand 17. Juli 2026). So weit die Trend-Brille — sie ist hier ausnahmsweise fast makellos. Die Fundamental-Brille desselben Scanners nickt halb mit: Note B, Altman-Z-Score um 5 (eine Insolvenz-Frühwarnung — Werte über 3 gelten als sicheres Terrain), Piotroski-F-Score 5 von 9 (ein Neun-Punkte-Bilanztest: 5 ist Mittelmaß, keine Auszeichnung). Aber zwei Zahlen fallen aus dem Jubelchor: eine Zinsdeckung von 1,85 — das operative Ergebnis reicht nicht einmal für das Doppelte der Zinsrechnung — und ein Kurs-Umsatz-Verhältnis von 0,6, das nur so lange billig aussieht, bis man die Marge kennt. Merke dir diesen Satz: Ein niedriges Kurs-Umsatz-Verhältnis ist kein Schnäppchen-Beweis, sondern eine Frage — nämlich die, wie viel von diesem Umsatz überhaupt je hängen bleiben kann.

Die Zahlen über die Jahre — ehrlich gewürdigt

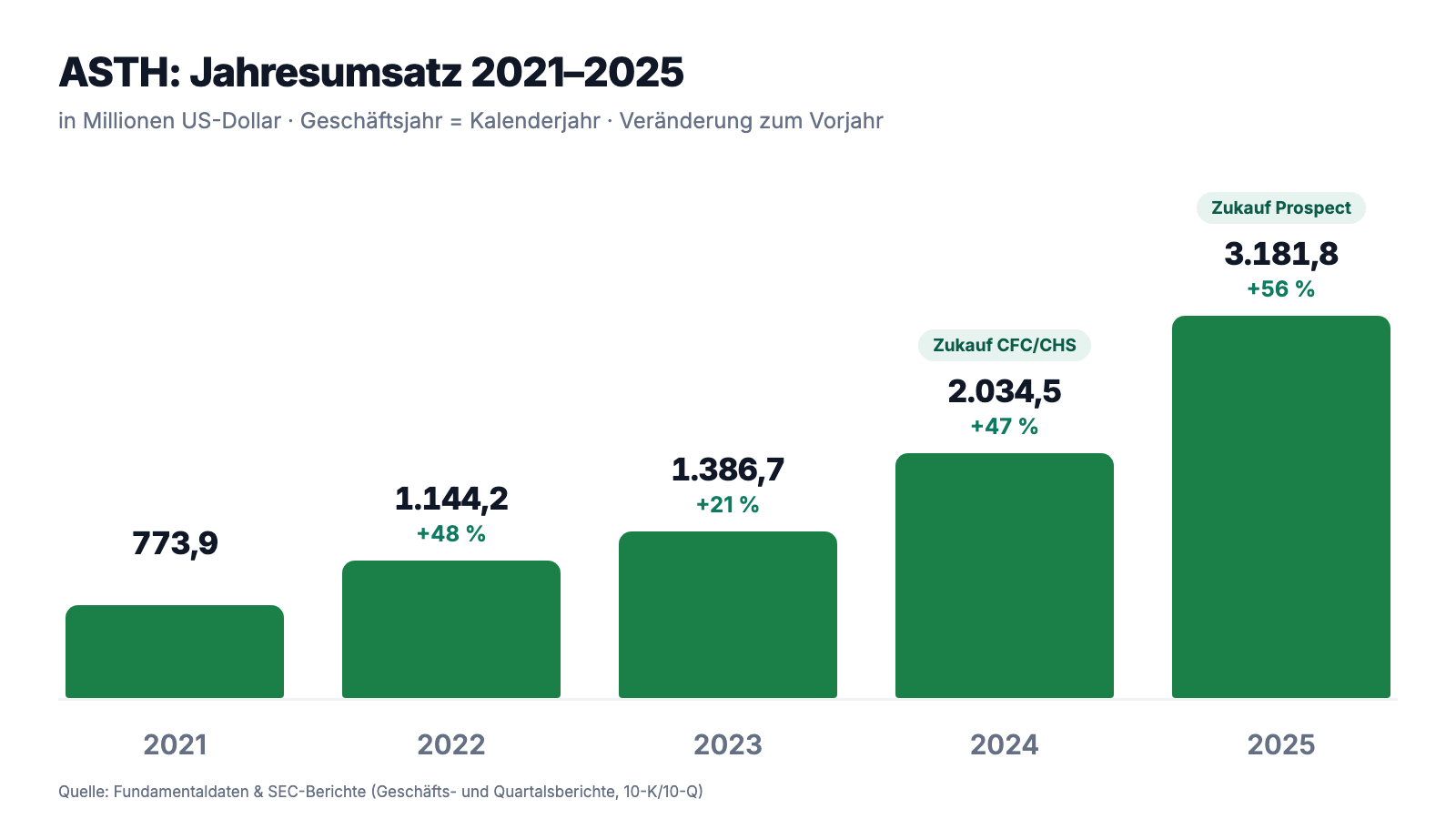

Erst das, was wirklich beeindruckt — und das ist einiges. Astrana hat seinen Umsatz von 773,9 Millionen US-Dollar (2021) über 1.144,2 Millionen (2022) und 1.386,7 Millionen (2023) auf 2.034,5 Millionen (2024) und schließlich 3.181,8 Millionen (2025) gesteigert — eine Vervierfachung in vier Jahren, mit Wachstumsraten von 47 und 56 Prozent in den letzten beiden Jahren. Das erste Quartal 2026 setzte mit 965,1 Millionen US-Dollar (+56 Prozent) nahtlos fort. Auch unter dem Strich gab es zuletzt ein Lebenszeichen: Der Quartalsgewinn je Aktie sprang von 0,14 auf 0,29 US-Dollar (verwässert), mehr als eine Verdopplung, und der operative Cashflow ist echt — 114,6 Millionen US-Dollar im Jahr 2025 (Vorjahr: 52,2 Millionen) plus 68,1 Millionen allein im ersten Quartal 2026. Die Patientenzahl wuchs binnen zwölf Monaten von 1,0 auf 1,55 Millionen. Wer nur diesen Absatz liest, sieht einen Value-Based-Care-Konsolidierer auf der Überholspur. Jetzt schau auf die ganze Kurve:

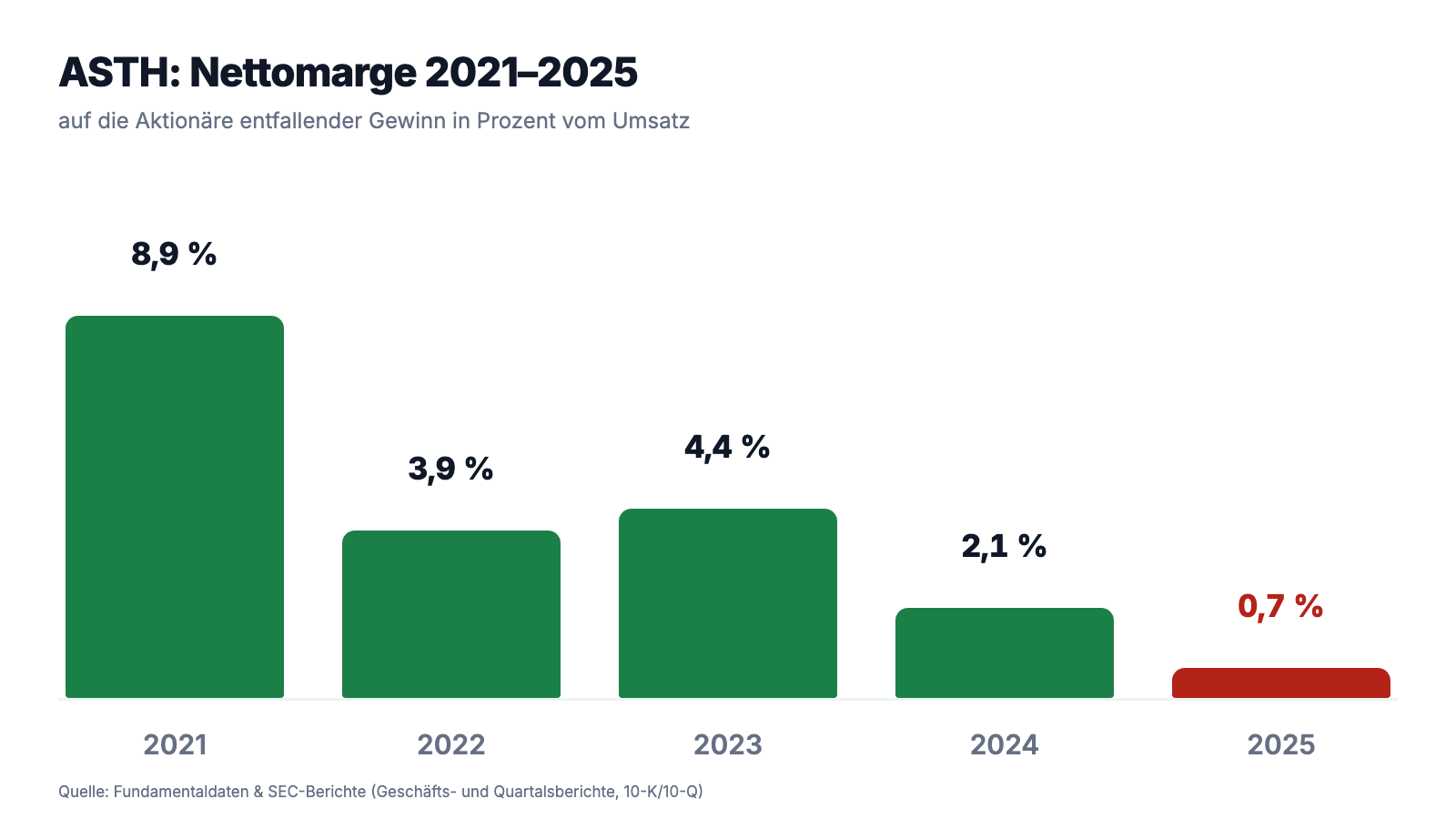

Denn dieselben fünf Jahre kann man auch anders erzählen: Der auf die Aktionäre entfallende Nettogewinn lag 2021 (nach späterer Korrektur der Bücher) bei 68,9 Millionen US-Dollar — bei einem Viertel des heutigen Umsatzes. 2023 waren es 60,7 Millionen, 2024 noch 43,1 Millionen, 2025 nur noch 22,5 Millionen. Die Nettomarge fiel damit von rund 8,9 Prozent (2021) auf 0,7 Prozent (2025). Von jedem Dollar, der durch Astranas Bücher fließt, bleibt also nicht einmal ein Cent für die Eigentümer hängen — der Rest geht an Ärzte, Kliniken und Medikamente (allein die Versorgungskosten stiegen 2025 um 61 Prozent auf 2.840,2 Millionen), an die Verwaltung und zunehmend an die Bank. Das ist keine Anomalie, sondern die Mechanik des Modells: Wer Kopfpauschalen vereinnahmt und Versorgung einkauft, wälzt gewaltige Summen mit hauchdünnem Aufschlag. Und der jüngste Wachstumssprung ist dazu größtenteils gekauft, nicht erarbeitet — der Quartalsbericht macht es messbar:

Im Wortlaut: „The increase in revenue was partially attributable to the Prospect acquisition, which contributed $300.2 million of revenue from the acquisition date" (übersetzt: „Der Umsatzanstieg war teilweise auf die Prospect-Übernahme zurückzuführen, die seit dem Übernahmedatum 300,2 Millionen US-Dollar Umsatz beitrug"). Rechnet man Prospect heraus, wuchs das Bestandsgeschäft im ersten Quartal 2026 um rund 44 Millionen US-Dollar — etwa 7 Prozent. Ordentlich, aber eben nicht die 56, die der Scanner feiert. Noch ehrlicher wird es mit der Pro-forma-Rechnung im selben Bericht: Hätte Prospect schon im Vorjahresquartal zum Konzern gehört, hätte der Umsatz damals 929,3 Millionen betragen — der Sprung auf 965,1 Millionen wäre ein Plus von knapp 4 Prozent. Merke dir die Mechanik: Zugekauftes Wachstum läuft genau vier Quartale durch die Vergleichszahlen — ab dem 1. Juli 2026 muss Astranas Wachstumsrate ohne den Prospect-Effekt auskommen.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Vier Krankenkassen stehen für 60 Prozent des Umsatzes — und 87 Prozent hängen am Staat

Wer zahlt eigentlich die 3,2 Milliarden? Der Geschäftsbericht beantwortet das im Kapitel über die Schlüssel-Zahler mit einer Offenheit, die man würdigen muss:

„A limited number of payers represent a significant portion of our net revenue. For the years ended December 31, 2025, 2024, and 2023, four payers accounted for an aggregate of 59.8%, 66.2%, and 61.7% of our total net revenue, respectively."

Übersetzung: „Eine begrenzte Zahl von Kostenträgern steht für einen erheblichen Teil unseres Nettoumsatzes. In den Geschäftsjahren 2025, 2024 und 2023 entfielen auf vier Zahler zusammen 59,8 Prozent, 66,2 Prozent beziehungsweise 61,7 Prozent unseres gesamten Nettoumsatzes."

— Astrana Health, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business — Our Key Payers"

Der größte einzelne Zahler stand 2025 allein für 26,0 Prozent des Konzernumsatzes. Und die Zahler-Tabelle im Anhang legt die zweite Ebene frei: Von den 3.181,8 Millionen Umsatz kamen 1.906,2 Millionen aus Medicare und 861,5 Millionen aus Medicaid — zusammen rund 87 Prozent aus staatlich finanzierten Programmen, deren Sätze in Washington und Sacramento festgelegt werden. Stell dir einen Caterer vor, der fast sein gesamtes Geschäft mit vier Großkantinen macht, deren Budgets der Gesetzgeber jährlich neu beschließt: Er kann hervorragend kochen und trotzdem ein hartes Jahr haben, wenn eine Kantine die Konditionen ändert. Zur Fairness gehört: Diese Konzentration ist in der kalifornischen Managed-Care-Welt strukturell — die großen HMO-Kassen sind nun einmal wenige —, und langjährige Verträge mit ihnen sind zugleich Astranas Burggraben. Aber der Bericht warnt an anderer Stelle ausdrücklich vor Kürzungen der Medicaid-Bundesmittel („Medicaid provider tax reform") und vor Verschiebungen im Zahler-Mix. Wer die Aktie hält, hält ein Stück US-Haushaltspolitik im Depot.

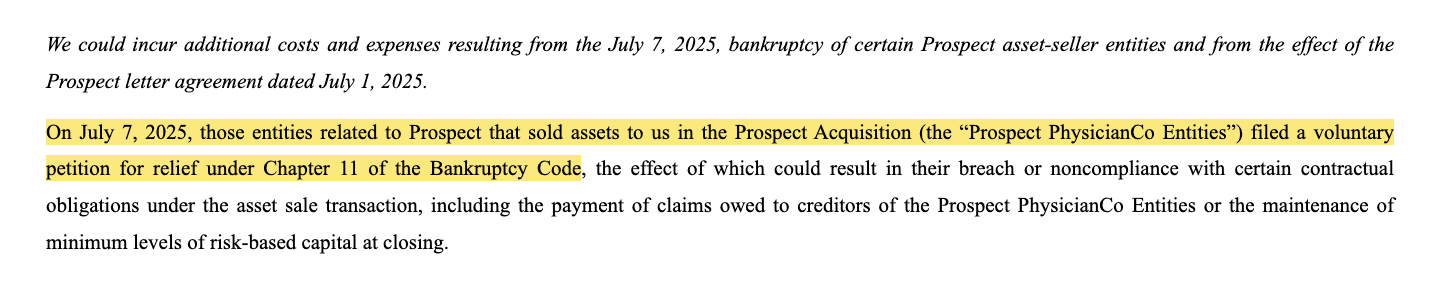

Unbequeme Wahrheit Nr. 2: Die Verkäufer der 675-Millionen-Übernahme gingen sechs Tage nach dem Closing pleite

Die Prospect-Übernahme ist der Motor der aktuellen Wachstumsstory — und sie hat eine Fußnote, wie man sie selten liest. Sechs Tage nach Vollzug des Kaufs beantragten die Verkäufer-Gesellschaften Gläubigerschutz:

„On July 7, 2025, those entities related to Prospect that sold assets to us in the Prospect Acquisition (the “Prospect PhysicianCo Entities”) filed a voluntary petition for relief under Chapter 11 of the Bankruptcy Code, the effect of which could result in their breach or noncompliance with certain contractual obligations under the asset sale transaction, including the payment of claims owed to creditors of the Prospect PhysicianCo Entities or the maintenance of minimum levels of risk-based capital at closing."

Übersetzung: „Am 7. Juli 2025 stellten diejenigen Prospect-Gesellschaften, die uns im Rahmen der Prospect-Übernahme Vermögenswerte verkauft hatten (die ‚Prospect PhysicianCo Entities'), einen Antrag auf Gläubigerschutz nach Chapter 11 des Insolvenzrechts — mit der möglichen Folge, dass sie bestimmte vertragliche Pflichten aus der Transaktion verletzen oder nicht erfüllen, darunter die Bezahlung von Gläubigerforderungen oder das Vorhalten der vereinbarten Mindest-Risikokapitalausstattung zum Closing."

— Astrana Health, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Für sich genommen wäre das Pech des Verkäufers. Brisant wird es durch den zweiten Halbsatz desselben Risikoabschnitts: Per Zusatzvereinbarung vom 1. Juli 2025 — dem Tag des Closings — wurden das Treuhandkonto für nicht übernommene Verbindlichkeiten und der Rückgriff gegen die Verkäufer (mit wenigen Ausnahmen) gestrichen; im Ernstfall habe man „limited to no recourse", kaum bis keinen Rückgriff. Übersetzt: Wenn aus der Insolvenzmasse der Verkäufer Probleme in Astranas gekauftes Geschäft herüberschwappen — unbezahlte Lieferanten, Ansprüche von Gläubigern, fehlendes Risikokapital —, muss Astrana sie womöglich aus eigener Tasche lösen, um Ärzte und Kassenbeziehungen zu schützen. Zur Einordnung: Astrana hat die Vermögenswerte gekauft, nicht die insolventen Hüllen, und der Deal brachte betriebsbereite Netze mit 300 Millionen Quartalsumsatz. Aber wer bei einem insolvenzreifen Verkäufer kauft und dabei auf Sicherheiten verzichtet, kauft schneller — und trägt mehr. Die 19,6 Millionen US-Dollar Transaktionskosten, die der Bericht ausweist, sind da erst der Anfang der Integrationsrechnung; ein 13,0-Millionen-Verlustposten im dritten Quartal 2025 kam bereits hinzu.

Unbequeme Wahrheit Nr. 3: Wenn die Behandlung teurer wird als die Pauschale, gibt es keinen Deckel

Das Kopfpauschalen-Modell ist Astranas Stärke — und sein strukturelles Risiko. Der Geschäftsbericht formuliert es ohne Weichzeichner:

„If our affiliated IPAs can manage care-related expenses within the capitated levels, we realize operating profits from capitation contracts. However, if care-related expenses exceed projected levels, our affiliated IPAs may incur substantial operating deficits that are not capped and could result in substantial losses."

Übersetzung: „Wenn unsere angeschlossenen Ärztenetze die Versorgungskosten innerhalb der Pauschalen halten, erzielen wir operative Gewinne aus den Kopfpauschalen-Verträgen. Übersteigen die Versorgungskosten jedoch die geplanten Niveaus, können unseren Ärztenetzen erhebliche operative Defizite entstehen, die nicht gedeckelt sind und zu erheblichen Verlusten führen können."

— Astrana Health, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Das ist der Kern des Geschäftsmodells in zwei Sätzen: Astrana ist kein Dienstleister, der Rechnungen schreibt — es ist wirtschaftlich betrachtet ein Versicherer im Arztkittel. Und der Konzern erhöht diesen Einsatz gerade bewusst: Über seine kalifornischen Kassenlizenzen (im Aufsichtsjargon „Restricted Knox-Keene") übernimmt er zunehmend das volle Risiko — also neben den Arztkosten auch die Krankenhauskosten. Genau daher kam laut Quartalsbericht ein Teil des jüngsten Wachstums (46,4 Millionen US-Dollar zusätzliche Kopfpauschalen durch Versicherte, die ins Vollrisiko wechselten), und genau daher kam auch der Sprung der Versorgungskosten um 61 Prozent im Jahr 2025. Mehr Risiko heißt: mehr Umsatz sofort, mehr Marge vielleicht später — wenn die Kostensteuerung funktioniert. Die Branche hat 2024/2025 schmerzhaft erlebt, wie schnell steigende Behandlungskosten in Medicare-Programmen ganze Jahresgewinne auffressen. Ein Quartal mit 0,29 Dollar Gewinn je Aktie macht da noch keinen Sommer.

Unbequeme Wahrheit Nr. 4: Die Milliarde auf der anderen Bilanzseite

Bezahlt wurde das alles nicht aus der Portokasse. Für Prospect zog Astrana 707,3 Millionen US-Dollar aus einem eigens vereinbarten Kreditrahmen; zum 31. März 2026 standen insgesamt rund 1,03 Milliarden US-Dollar Bankschulden in der Bilanz, gegen 478,4 Millionen Kasse. Der Geschäftsbericht benennt die Folge selbst:

„In addition, the amount of cash required to pay interest on our increased indebtedness, and thus the demands on our cash resources, materially increased as a result of the indebtedness to finance the Prospect Acquisition."

Übersetzung: „Zudem hat sich der Bargeldbedarf für die Zinsen auf unsere gestiegene Verschuldung — und damit die Beanspruchung unserer liquiden Mittel — durch die Finanzierung der Prospect-Übernahme wesentlich erhöht."

— Astrana Health, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

In Zahlen: Die Zinslast stieg 2025 auf 49,9 Millionen US-Dollar (Vorjahr: 33,1 Millionen), im ersten Quartal 2026 waren es bereits 16,1 Millionen — aufs Jahr gerechnet also weiter steigend. Dem stand 2025 ein operatives Ergebnis von 78,5 Millionen gegenüber: Die Bank verdient an Astranas Wachstum derzeit fast so viel wie die Aktionäre — daher auch die magere Zinsdeckung von 1,85 im Scanner. Dazu kommt ein Blick auf die Substanz: Nach den Zukäufen stehen 874,8 Millionen Goodwill und 251,2 Millionen immaterielle Werte in der Bilanz (31. März 2026) — zusammen mehr als das gesamte Eigenkapital von 800,3 Millionen. Übersetzt: Das bilanzielle Eigenkapital besteht komplett aus bezahlten Übernahme-Hoffnungen; sollte eine davon enttäuschen, drohen Abschreibungen wie aus dem Lehrbuch. Zur fairen Gegenrechnung: Der Altman-Z-Score um 5 signalisiert keine Schieflage, der operative Cashflow deckt die Zinsen mehrfach, und das Management hat den Kredit über fünf Jahre strukturiert. Aber die Zeiten, in denen Astrana wie ein schuldenfreier Asset-Light-Verwalter aussah, sind seit dem 1. Juli 2025 vorbei. Wachstum, das mit geliehenem Geld gekauft wird, ist nie ganz gratis.

Bewertung: 2,2 Milliarden Börsenwert für 30 Millionen nachlaufenden Gewinn — oder für 3,2 Milliarden Umsatz?

Mitte Juli 2026 kostete die Astrana-Aktie rund 43,50 US-Dollar, macht etwa 2,15 Milliarden US-Dollar Börsenwert (Datenstand 17. Juli 2026). Je nachdem, welche Brille du aufsetzt, ist das spottbillig oder sportlich. Die Umsatz-Brille: ein Kurs-Umsatz-Verhältnis von rund 0,6 — für einen Wachstumswert klingt das nach Sonderangebot, ist bei 0,7 Prozent Nettomarge aber schlicht der übliche Preis für Durchleitungs-Umsätze. Die Gewinn-Brille: Auf die letzten vier Quartale summiert sich der Aktionärsgewinn auf gut 30 Millionen US-Dollar — ein nachlaufendes Kurs-Gewinn-Verhältnis um 70. Die Zukunfts-Brille: Die zwölf Analysten, die die Aktie begleiten, stufen sie im Schnitt mit 1,3 („Kaufen") ein und trauen ihr für 2026 um die 2,90 US-Dollar bereinigten Gewinn je Aktie zu (Datenstand 17. Juli 2026) — das wäre gut das 15-Fache. Zwischen 70 und 15 liegt keine Rechenschwäche, sondern eine Weltanschauung: Die bereinigte Zahl blendet unter anderem die Abschreibungen auf übernommene Kundenbeziehungen und die Einmalkosten der Zukäufe aus — also genau die Posten, mit denen dieses Wachstum bezahlt wurde. Beide Zahlen sind wahr; entscheidend ist, welche du für die Dauerverfassung des Konzerns hältst. Immerhin: Gut 22,9 Prozent der Aktien liegen bei Insidern, 61,5 Prozent bei Institutionen, und der Konzern kaufte 2025 für 25,6 Millionen US-Dollar eigene Aktien zurück (Datenstand 17. Juli 2026). Der nächste Quartalsbericht — angekündigt für den 6. August 2026 — ist zugleich der erste, in dem der Prospect-Vergleichseffekt ausläuft.

Chancen und Risiken auf einen Blick

Was für Astrana spricht:

- Struktureller Rückenwind: Value-Based Care ist die erklärte Richtung des US-Systems; Astrana bringt mit über 20.000 Vertragsärzten, 1,55 Millionen Patienten (31. März 2026) und eigener Kassenlizenz eine der größten Plattformen Kaliforniens auf die Waage.

- Das Wachstum ist real und breit belegt: Umsatz von 773,9 Millionen (2021) auf 3.181,8 Millionen US-Dollar (2025), plus 56 Prozent im ersten Quartal 2026, Patientenzahl +55 Prozent binnen zwölf Monaten.

- Der Cashflow trägt: 114,6 Millionen US-Dollar operativer Mittelzufluss 2025 (mehr als verdoppelt), 68,1 Millionen allein im ersten Quartal 2026 — das Modell erzeugt echtes Geld, nicht nur Buchungszeilen.

- Das jüngste Quartal zeigte Margenrichtung: Gewinn je Aktie von 0,14 auf 0,29 US-Dollar (verwässert) mehr als verdoppelt; die Prospect-Integration bietet Synergie-Spielraum.

- Die Markttechnik ist lehrbuchhaft: Stage-2-Trend nach Stan Weinstein, rund 0,5 Prozent unter dem 52-Wochen-Hoch bei enger Konsolidierung, relative Stärke 89, plus 86 Prozent in drei Monaten, 11 aufstockende gegen 5 reduzierende Fonds, 25 Scanner-Treffer (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Die Marge ist hauchdünn: 22,5 Millionen US-Dollar Aktionärsgewinn auf 3.181,8 Millionen Umsatz (0,7 Prozent, 2025) — der dritte Gewinnrückgang in Folge trotz Umsatzvervierfachung; nachlaufendes Kurs-Gewinn-Verhältnis um 70 (Datenstand 17. Juli 2026).

- Klumpenrisiko Zahler und Politik: vier Krankenkassen = 59,8 Prozent des Umsatzes, rund 87 Prozent der Erlöse aus Medicare/Medicaid — Satz- und Reformrisiko inklusive (10-K 2025, Item 1 und 1A).

- Kopfpauschalen-Verluste sind „nicht gedeckelt" — und Astrana erhöht das Risiko gerade bewusst über Vollrisiko-Verträge seiner Knox-Keene-Kassen (10-K 2025, Item 1A).

- Schulden-Turm nach Prospect: rund 1,03 Milliarden US-Dollar Bankschulden, Zinslast 49,9 Millionen (2025), Zinsdeckung 1,85; Goodwill plus immaterielle Werte übersteigen das Eigenkapital (31. März 2026).

- Übernahme mit Beigeschmack: Die Verkäufer meldeten sechs Tage nach dem Closing Chapter-11-Insolvenz an, Treuhandkonto und Rückgriff waren zuvor vertraglich gestrichen worden; ab Juli 2026 läuft zudem der Prospect-Basiseffekt aus den Wachstumsraten.

Ein menschliches Fazit

Zurück zur Umsatz-Illusion vom Anfang. Sie lügt ja nicht — sie lässt nur die Hälfte weg. Astranas 3,2 Milliarden Umsatz sind echt, das Netzwerk ist echt, der Cashflow ist echt, und die Kursstärke hat handfeste Gründe: Ein Konzern, der in einem strukturell wachsenden Markt Größe aufbaut, gehört zu Recht auf Momentum-Listen. Aber wenn dein Kopf bei „+56 Prozent" automatisch „Gewinner" denkt, halte ihm drei Zahlen entgegen: 0,7 Prozent Marge. 60 Prozent des Umsatzes von vier Zahlern. Eine Milliarde Schulden. Astrana wälzt fremdes Geld — Beitragsgelder von Staat und Kassen — mit hauchdünnem Aufschlag und hat gerade seinen größten Zukauf auf Kredit gestemmt, dessen Verkäufer sechs Tage später pleite waren. Das kann gut ausgehen: Wenn die Prospect-Integration liefert, die Vollrisiko-Verträge sauber gesteuert werden und die bereinigten 2,90 Dollar je Aktie irgendwann auch unbereinigt ankommen, ist die heutige Bewertung im Rückblick moderat. Es kann aber auch anders kommen — ein schlechtes Kostenjahr in den Pauschalen, eine Medicaid-Reform, ein enttäuschtes Goodwill-Paket —, und dann trägt eine 0,7-Prozent-Marge keine Stöße ab. Die ehrliche Frage an dich lautet deshalb nicht „Wächst Astrana?" (es wächst), sondern: Bezahlst du für die Größe — oder für das, was von ihr durchsickert? Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Astrana Health, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 12. März 2026)

- Astrana Health, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 14. März 2025)

- Astrana Health, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- Astrana Health, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 10. November 2025)

- Astrana Health, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Vollständige SEC-Einreichungshistorie von Astrana Health, Inc. (inklusive der früheren Firmierung Apollo Medical Holdings): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Astrana-Aktien.

Unser Fazit auf einen Blick

- Momentum & Markttechnik positiv

- Stage-2-Aufwärtstrend nach Stan Weinstein, rund 0,5 Prozent unter dem 52-Wochen-Hoch bei enger Konsolidierung (Tight & Near High), relative Stärke 89, plus 86 Prozent in drei Monaten, 25 Scanner-Treffer und institutionelle Akkumulation (11 Aufstocker gegen 5 Reduzierer) — technisch eines der saubersten Bilder des Momentum-Laufs (Datenstand 17. Juli 2026).

- Wachstum & Cashflow positiv

- Umsatz von 773,9 Millionen (2021) auf 3.181,8 Millionen US-Dollar (2025), Q1 2026 plus 56 Prozent, Patientenzahl binnen zwölf Monaten von 1,0 auf 1,55 Millionen; der operative Cashflow verdoppelte sich 2025 auf 114,6 Millionen und lag im ersten Quartal 2026 bei 68,1 Millionen — das Wachstum erzeugt echtes Geld (10-K 2025, 10-Q zum 31.03.2026).

- Gewinnqualität & Marge negativ

- Der Aktionärsgewinn fiel drei Jahre in Folge — 60,7 (2023), 43,1 (2024), 22,5 Millionen US-Dollar (2025) — während sich der Umsatz vervierfachte; Nettomarge rund 0,7 Prozent. Vom Q1-2026-Wachstum stammten 300,2 von 344,7 Millionen aus der Prospect-Übernahme, pro forma blieb ein Plus von knapp 4 Prozent; ab Juli 2026 läuft der Basiseffekt aus.

- Bilanz & Schulden negativ

- Rund 1,03 Milliarden US-Dollar Bankschulden nach dem 707,3-Millionen-Kreditzug für Prospect, Zinsaufwand 49,9 Millionen (2025) bei 78,5 Millionen operativem Ergebnis (Zinsdeckung 1,85); Goodwill plus immaterielle Werte (1.126,0 Millionen) übersteigen das Eigenkapital (800,3 Millionen, 31.03.2026). Gegenposten: 478,4 Millionen Kasse und Altman-Z um 5.

- Zahler-Konzentration & Politik negativ

- Vier Krankenkassen = 59,8 Prozent des Umsatzes 2025 (größter Zahler 26,0 Prozent), rund 87 Prozent der Erlöse aus Medicare/Medicaid; Kopfpauschalen-Defizite sind laut Geschäftsbericht „nicht gedeckelt", und der Konzern wechselt zunehmend ins Vollrisiko seiner Knox-Keene-Kassen (10-K 2025, Item 1/1A).

- Bewertung neutral

- KUV um 0,6 trifft auf 0,7 Prozent Marge; nachlaufendes KGV um 70, auf Basis bereinigter Analysten-Schätzungen (~2,90 US-Dollar je Aktie für 2026) gut das 15-Fache — die Spanne zwischen beiden Zahlen ist die eigentliche Wette; 12 Analysten, Durchschnittsurteil 1,3 (Datenstand 17. Juli 2026).

Astrana ist die Nagelprobe der Umsatz-Illusion: eine echte, cashflow-starke Wachstumsplattform für wertorientierte Versorgung mit lehrbuchhafter Markttechnik — und zugleich ein Konzern, bei dem von jedem Umsatz-Dollar weniger als ein Cent bei den Aktionären ankommt, der 60 Prozent seiner Erlöse vier Kassen verdankt, dessen jüngster Wachstumssprung für 674,9 Millionen auf Kredit gekauft wurde und dessen Verkäufer sechs Tage nach dem Closing insolvent waren. Ob aus 0,7 Prozent Marge wieder mehr wird, entscheiden Kostensteuerung im Vollrisiko und die Prospect-Integration — nicht der Scanner. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam ASTH über den Momentum-/Stage-2-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026 mit 25 Treffern, darunter Stan Weinstein Stage 2, Nahe 52-Wochen-Hoch, Tight & Near High, Hohes Umsatzwachstum, GpA- & Umsatz-Power, William O’Neil (CAN SLIM) und Profis 80 %.

- Scanner-Kennzahlen (KUV, Piotroski, Altman-Z, Zinsdeckung, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Prospect-Übernahme steckt erst seit dem 1. Juli 2025 darin — Wachstumsraten und Margen der nächsten Quartale sind daher nur pro forma vergleichbar.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 43,50 US-Dollar, rund 2,15 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Nächster Quartalsbericht laut Datenlage: 6. August 2026.

Häufige Fragen

Astrana Health, Inc. (Nasdaq: ASTH) aus Alhambra, Kalifornien, organisiert wertorientierte Versorgung („Value-Based Care"): Krankenkassen zahlen feste Kopfpauschalen pro Versichertem, Astrana steuert mit über 20.000 Vertragsärzten die Behandlung von rund 1,55 Millionen Patienten (31. März 2026) — vor allem in Kalifornien. Umsatz 2025: 3.181,8 Millionen US-Dollar; die drei Segmente heißen Care Partners, Care Delivery und Care Enablement.

Vor allem durch Zukäufe: Am 1. Juli 2025 übernahm Astrana Prospect für 674,9 Millionen US-Dollar. Von den +344,7 Millionen Umsatzplus im ersten Quartal 2026 (+56 Prozent) stammten 300,2 Millionen von Prospect; auf Pro-forma-Basis — als hätte Prospect schon im Vorjahr zum Konzern gehört — lag das Wachstum bei knapp 4 Prozent. Ab dem dritten Quartal 2026 läuft dieser Basiseffekt aus den Vergleichszahlen.

Nichts Verstecktes: Astrana Health ist dieselbe Gesellschaft. Das Unternehmen firmierte laut SEC-Register bis zum 13. Februar 2024 als Apollo Medical Holdings, Inc. und benannte sich dann in Astrana Health um; der Ticker wechselte zu ASTH. Die SEC-Berichtshistorie läuft unter derselben CIK-Nummer 1083446 weiter.

Der Geschäftsbericht (10-K) für 2025 sagt es selbst: Übersteigen die Versorgungskosten die Pauschalen, entstehen „erhebliche operative Defizite, die nicht gedeckelt sind". Astrana erhöht das Risiko derzeit bewusst, indem Versicherte über die eigenen kalifornischen Kassenlizenzen ins Vollrisiko (inklusive Krankenhauskosten) wechseln — das brachte im ersten Quartal 2026 zusätzliche 46,4 Millionen US-Dollar Kopfpauschalen, erklärt aber auch den Kostensprung von 61 Prozent im Jahr 2025.

Stark: Vier Zahler standen 2025 für 59,8 Prozent des Umsatzes, der größte allein für 26,0 Prozent. Nach Programmen kamen von 3.181,8 Millionen US-Dollar Umsatz 1.906,2 Millionen aus Medicare und 861,5 Millionen aus Medicaid — zusammen rund 87 Prozent aus staatlich finanzierten Töpfen, deren Sätze politisch festgelegt werden (Geschäftsbericht 10-K für 2025).

Zum 31. März 2026 standen rund 1,03 Milliarden US-Dollar Bankschulden in der Bilanz (davon 707,3 Millionen aus dem Kreditzug für die Prospect-Übernahme), gegen 478,4 Millionen Kasse. Die Zinslast stieg 2025 auf 49,9 Millionen US-Dollar bei 78,5 Millionen operativem Ergebnis — Zinsdeckung rund 1,9. Goodwill und immaterielle Werte (zusammen 1.126,0 Millionen) übersteigen das Eigenkapital von 800,3 Millionen.

Kommt auf die Brille an: Das Kurs-Umsatz-Verhältnis liegt um 0,6 — aber bei nur 0,7 Prozent Nettomarge. Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 70 (rund 30 Millionen US-Dollar Gewinn der letzten vier Quartale bei 2,15 Milliarden Börsenwert, Datenstand 17. Juli 2026). Auf Basis der bereinigten Analysten-Schätzungen von rund 2,90 US-Dollar je Aktie für 2026 wäre es gut das 15-Fache — die Differenz sind vor allem Übernahme-Abschreibungen und Einmalkosten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.