Alignment-Healthcare-Aktie: Der Turnaround ist echt — und hängt an einem Bundesstaat und einem Zahler

Alignment Healthcare verkauft Medicare-Advantage-Policen für US-Senioren, wächst rasant und hat 2025 den Sprung aus der Verlustzone fast geschafft: Umsatz plus 46 Prozent auf 3,95 Milliarden US-Dollar, im ersten Quartal 2026 sogar ein GAAP-Gewinn. Wir haben Jahres- und Quartalsbericht gelesen: hauchdünner Nettogewinn, 84 Prozent der Mitglieder in einem einzigen Bundesstaat, 84 Prozent des Umsatzes von einem einzigen Zahler — und eine Aktie nahe ihrem 52-Wochen-Hoch. Keine Anlageberatung — nur die Frage, ob ein echter Turnaround auch schon ein guter Einstieg ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Chart, dem selbst nüchterne Anleger nur schwer widerstehen: die perfekt gebogene Turnaround-Kurve. Ein Umsatz, der drei Jahre in Folge steil nach oben zeigt, und ein Verlust, der von Jahr zu Jahr kleiner wird, bis er fast verschwindet. Das Gehirn liest so eine Kurve wie eine Geschichte mit Happy End — und schaltet genau in dem Moment ab, in dem es sich gut anfühlt. „Läuft doch", flüstert es, „steig ein, bevor die Null endgültig zur schwarzen Zahl wird." Bei Alignment Healthcare (NASDAQ: ALHC) ist diese Kurve echt und wirklich schön. Deshalb machen wir einen Deal: Bevor du dich in sie verliebst, drehen wir gemeinsam die Packung um und lesen die Zutatenliste — also das, was das Unternehmen selbst unter Strafandrohung an die US-Börsenaufsicht SEC gemeldet hat. Im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026 steht beides: ein Turnaround, der Respekt verdient. Und zwei Zahlen, die sich hartnäckig wiederholen — und beide lauten 84 Prozent. Am Ende entscheidest du selbst.

Was Alignment Healthcare eigentlich macht

Alignment ist ein Medicare-Advantage-Versicherer — und um zu verstehen, warum das ein besonderes Geschäft ist, braucht es ein Bild. Medicare ist die staatliche Krankenversicherung für US-Senioren. Bei „Medicare Advantage" gibt der Staat die Versorgung eines Rentners an ein privates Unternehmen ab und überweist dafür jeden Monat eine Kopfpauschale (im Fachjargon PMPM, „per member per month"). Aus dieser Pauschale muss der Versicherer die komplette medizinische Versorgung bezahlen — und was übrig bleibt, wenn die Mitglieder gesund bleiben, ist sein Verdienst. Alignment ist damit Versicherung und Gesundheits-Manager in einem: Die Firma kassiert nicht nur Prämien, sondern betreibt mit über 450 eigenen Klinikern (rund ein Viertel der Belegschaft) und ihrer Technologieplattform AVA aktive Vorsorge, um teure Krankenhausaufenthalte zu vermeiden. Der Jahresbericht beschreibt den Kern so:

„Our internal care teams and external providers use AVA, our proprietary technology platform, to coordinate high-quality care for members and manage the complexity of the healthcare system."

Übersetzung: „Unsere internen Versorgungsteams und externen Leistungserbringer nutzen AVA, unsere firmeneigene Technologieplattform, um eine hochwertige Versorgung der Mitglieder zu koordinieren und die Komplexität des Gesundheitssystems zu bewältigen."

— Alignment Healthcare, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

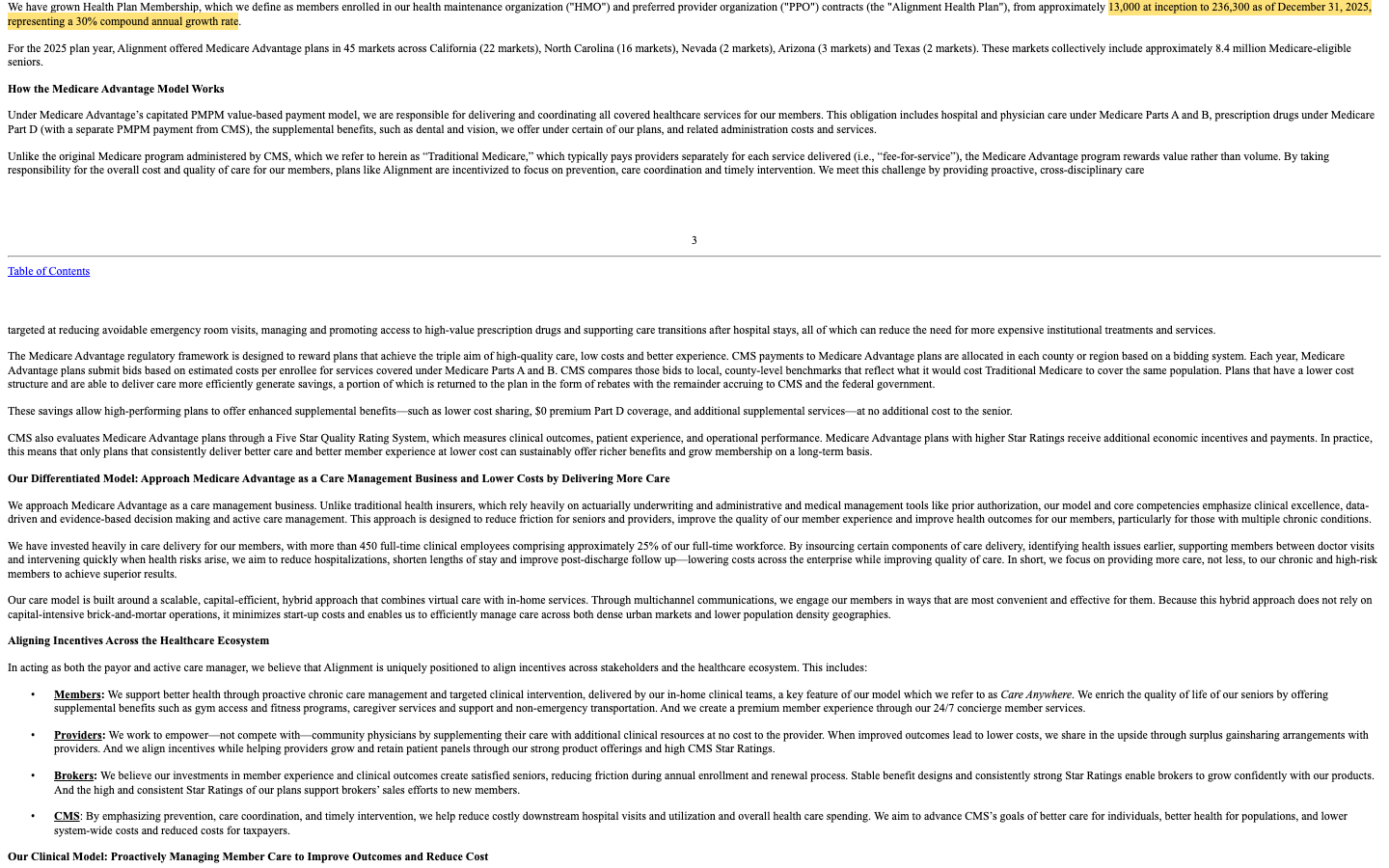

Das Modell funktioniert vor allem, wenn zwei Dinge stimmen: Man gewinnt schnell neue Mitglieder, und man hält die Krankheitskosten unter der Pauschale. Beides gelingt Alignment gerade eindrucksvoll. Die Firma, 2013 als Gesellschaft in Delaware gegründet und seit dem 26. März 2021 an der Nasdaq notiert, hat ihre Mitgliederzahl von rund 13.000 bei Gründung auf 236.300 zum 31. Dezember 2025 gesteigert — ein Wachstum von etwa 30 Prozent pro Jahr über die gesamte Firmengeschichte:

Zum 31. März 2026 waren es bereits 284.800 Mitglieder — ein Plus von fast 31 Prozent gegenüber dem Vorjahresquartal. Wer nach vergleichbaren Geschichten sucht: Wir haben denselben Staats-Tropf-Mechanismus gerade beim größeren Rivalen in der Oscar-Health-Analyse auseinandergenommen. Alignment ist der auf Senioren spezialisierte Verwandte — kleiner, wachstumsstärker, und mit einem eigenen Versorgungsapparat, den Oscar so nicht hat.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Alignment schlägt in 11 Scannern an (Datenstand 9. Juli 2026) — und anders als bei manch anderer Kursrakete ist diese Liste diesmal erstaunlich einträchtig. Es ist fast das komplette Stärke-Regal: Power Trend und Über 50- & 200-SMA (etablierter Aufwärtstrend), Nahe 52-Wochen-Hoch, Hohes Umsatzwachstum, Hohe ADR (≥ 5 %) und Hoher ADR — Hot Theme (hohe Tagesbewegung in einem gefragten Sektor), dazu drei Trader-Fokuslisten: Ben Bennett: Focus List, Mike Webster: Swing Trading List und Oliver Kell: Strength on Down Day. Der elfte Treffer, Profis 80 %, misst, dass professionelle Investoren stark an Bord sind — und tatsächlich haben laut unseren Daten zuletzt 15 Fonds ihre Position auf- und nur 2 abgebaut.

Kurz übersetzt, was der Scanner sonst noch sieht: Die Relative Stärke von 96 heißt, die Aktie lief zuletzt besser als 96 Prozent des Marktes; das jährliche Umsatzwachstum von rund 46 Prozent gehört zu den höchsten im gesamten Screening. Fällt dir auf, was fehlt? Kein einziger unserer Distress- oder Warn-Scanner schlägt an — kein „Insolvenzgefahr-Radar", keine „Going Concern"-Flagge. Genau das ist der Unterschied dieser Analyse: Die Vorderseite der Packung ist makellos. Merke dir trotzdem das Spannungsfeld, das den Rest dieses Textes trägt: Der Turnaround ist echt — aber er steht auf zwei Klumpen, und du kaufst ihn nahe am Hoch. Die Warnleuchten stehen diesmal nicht im Chart, sondern im Kleingedruckten.

Die Zahlen über die Jahre — der Turnaround, den man ehrlich feiern darf

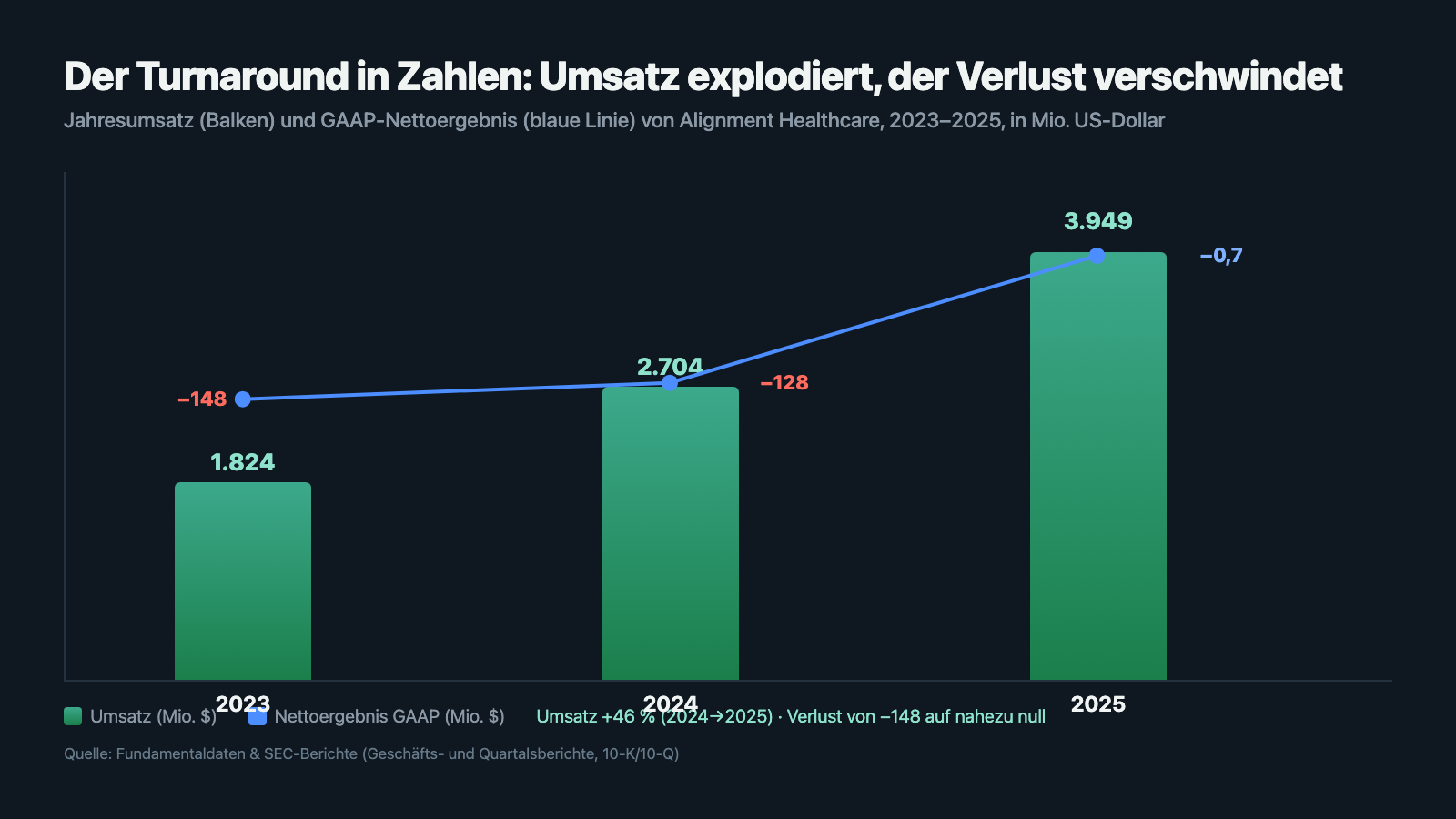

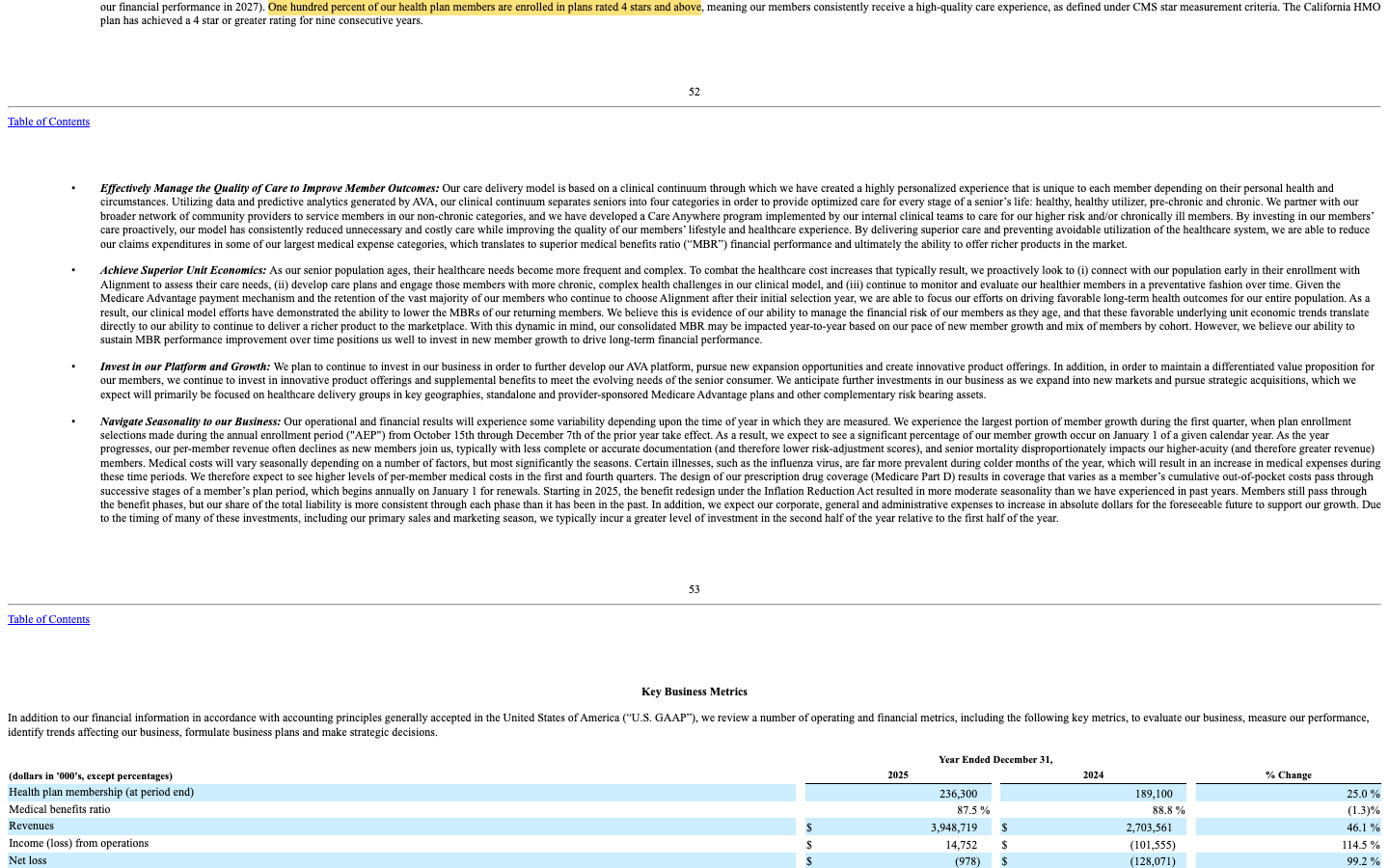

Fangen wir mit dem an, was wirklich beeindruckt, denn es gibt viel. Der Umsatz kletterte von 1,82 Milliarden US-Dollar (2023) über 2,70 Milliarden (2024) auf 3,95 Milliarden US-Dollar (2025) — allein im letzten Jahr ein Plus von 46 Prozent, getrieben von mehr Mitgliedern und höheren Pauschalen pro Kopf. Und während der Umsatz stieg, verschwand der Verlust: Der GAAP-Nettoverlust fiel von 148,0 Millionen (2023) über 128,0 Millionen (2024) auf nur noch 0,7 Millionen US-Dollar im Jahr 2025 — praktisch die schwarze Null. Das operative Ergebnis war 2025 mit 14,8 Millionen sogar klar positiv. Das ist kein Marketing, das steht so in den Büchern:

Der Motor dahinter trägt einen sperrigen Namen: die Medical Benefits Ratio (MBR). Übersetzt ist sie ganz einfach — wie viel von jedem Prämien-Dollar für Arztrechnungen draufgeht. Je niedriger, desto mehr bleibt hängen. Diese Quote sank 2025 von 89,0 auf 87,6 Prozent, und bei fast vier Milliarden Umsatz ist jeder eingesparte Prozentpunkt bares Geld. Alignment erklärt den Effekt damit, dass seine Klinikarbeit die Kosten der Bestandsmitglieder mit den Jahren senkt — ein Fünftel der Mitglieder gilt als „gesund" und verursacht laut Bericht nur 5 Prozent der Klinikkosten. Kein Wunder, dass die Firma lieber eine andere Zahl in den Vordergrund stellt: das bereinigte Ergebnis Adjusted EBITDA sprang von 1,3 Millionen (2024) auf 109,9 Millionen US-Dollar (2025). Das ist die Vorderseite der Packung. Jetzt drehen wir sie um.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Gewinn ist noch ein Rundungsfehler — und das schöne Ergebnis ist ein bereinigtes

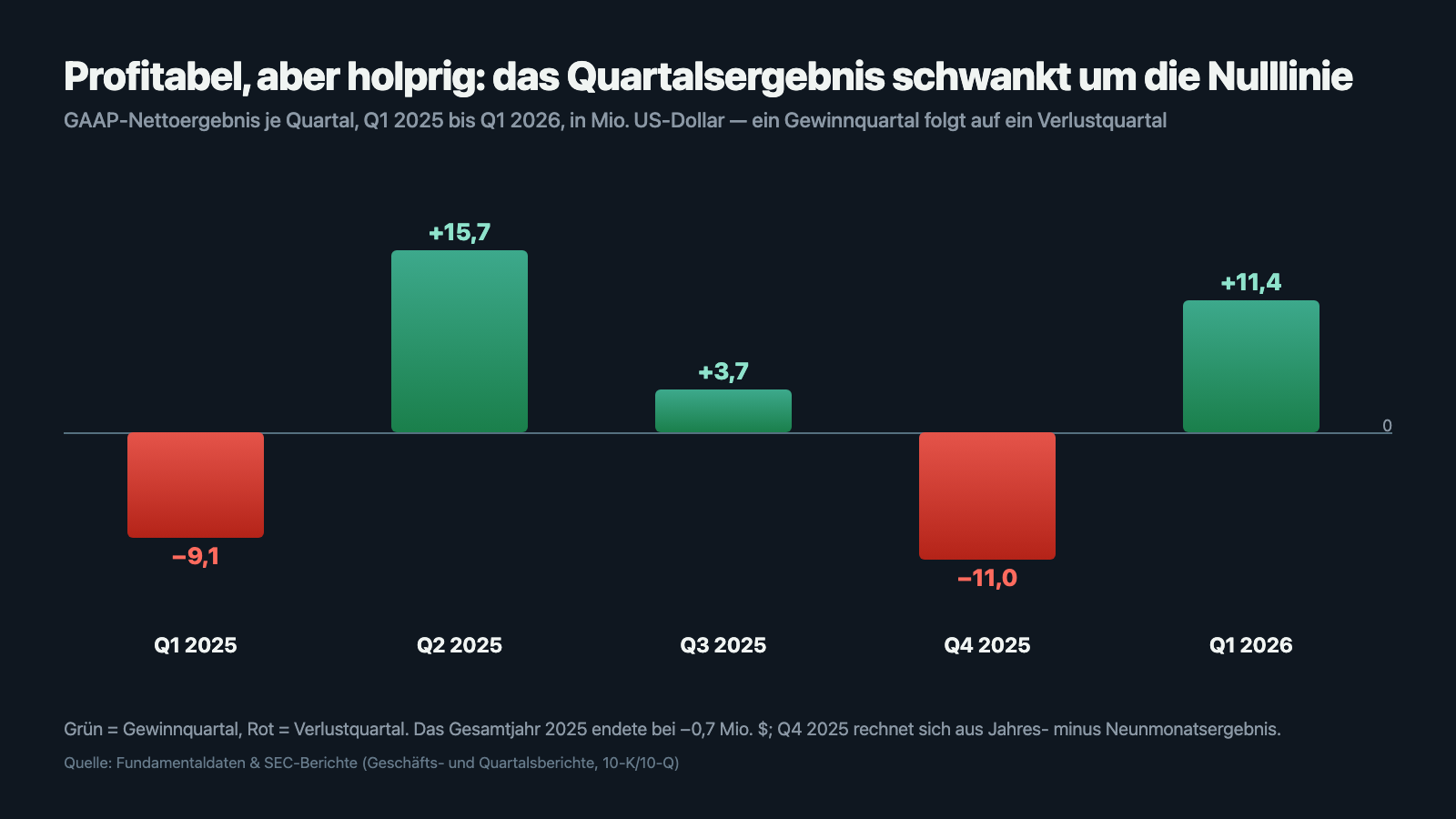

Lies die Turnaround-Zahl noch einmal genau: Bei 3,95 Milliarden US-Dollar Umsatz blieb 2025 ein GAAP-Nettoverlust von 0,7 Millionen — das ist keine schwarze Null, das ist eine hauchdünn rote. Die 109,9 Millionen, die überall zitiert werden, sind das bereinigte Ergebnis: Da sind unter anderem aktienbasierte Vergütung, Zinsen, Steuern und Abschreibungen herausgerechnet. Beide Zahlen sind legitim — aber sie erzählen unterschiedliche Geschichten, und die konservativere lautet: Alignment hat die Gewinnschwelle gerade erst berührt, nicht durchbrochen. Wie wackelig das noch ist, zeigt der Blick auf die einzelnen Quartale:

Immerhin: Das erste Quartal 2026 war mit 11,4 Millionen US-Dollar Nettogewinn das erste profitable Auftaktquartal der Firmengeschichte, bei 1,24 Milliarden Umsatz (+34 Prozent). Der Trend zeigt in die richtige Richtung — aber ein Quartal macht noch keinen Sommer, und das Muster „ein grünes, ein rotes" ist noch nicht gebrochen. Zur Einordnung gehört auch die lange Linie: Zum 31. Dezember 2025 stand ein kumuliertes Defizit von 1.009,0 Millionen US-Dollar in den Büchern — die Summe aus zwölf Jahren Aufbau. Der Turnaround ist der Anfang vom Weg in die Gewinnzone, nicht sein Ende.

Unbequeme Wahrheit Nr. 2: Zweimal 84 Prozent — ein Bundesstaat, ein Zahler

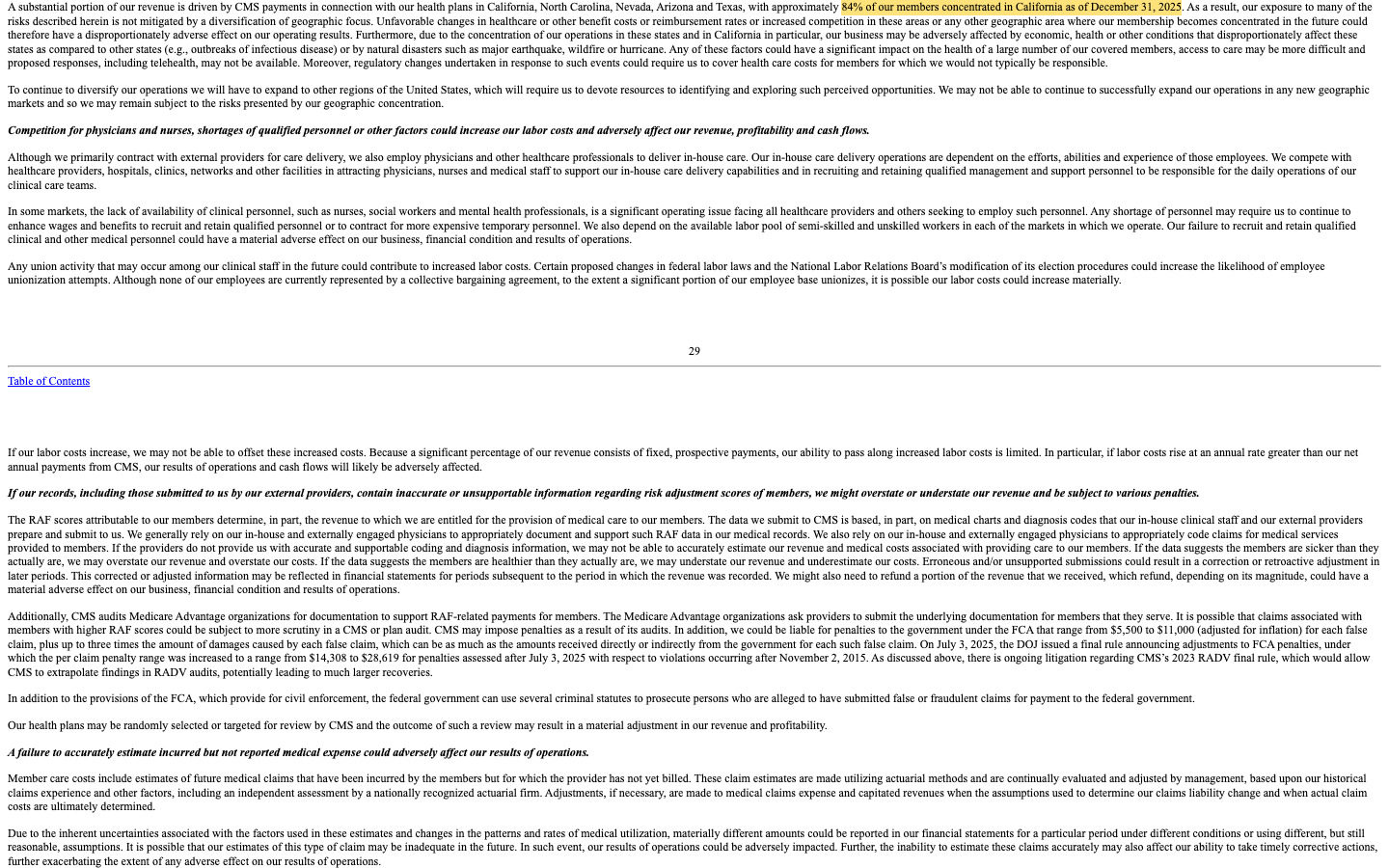

Jetzt zu den zwei Zahlen, die sich durch die ganze Analyse ziehen. Alignment bietet seine Pläne in 45 Märkten über fünf Bundesstaaten an — Kalifornien, North Carolina, Nevada, Arizona und Texas. Klingt breit gestreut? Ist es nicht. Der Jahresbericht stellt in den Risikofaktoren klar:

„A substantial portion of our revenue is driven by CMS payments in connection with our health plans in California, North Carolina, Nevada, Arizona and Texas, with approximately 84% of our members concentrated in California as of December 31, 2025."

Übersetzung: „Ein wesentlicher Teil unseres Umsatzes stammt aus CMS-Zahlungen im Zusammenhang mit unseren Gesundheitsplänen in Kalifornien, North Carolina, Nevada, Arizona und Texas, wobei zum 31. Dezember 2025 rund 84 Prozent unserer Mitglieder in Kalifornien konzentriert waren."

— Alignment Healthcare, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Das ist die erste 84. Die zweite steckt im Geschäftsmodell selbst: Praktisch der gesamte Umsatz sind Pro-Kopf-Pauschalen der US-Gesundheitsbehörde CMS — Alignment hat also nicht viele Kunden, sondern im Kern einen einzigen, und der heißt Washington. Kundenkonzentration in Reinform: Stell dir vor, dein Nachbar erzählt, sein Laden brumme — aber fast alle Kunden wohnen in einer Straße, und bezahlt wird von einer einzigen Behörde, die jedes Jahr neu über die Preise entscheidet. Würdest du kurz schlucken? Genau. Immerhin ist der Zahler bonitätsstark (es ist der US-Staat), und das mildert das klassische Ausfallrisiko. Aber es verschiebt das Risiko nur: weg von der Zahlungsfähigkeit, hin zur Politik — und die schreibt bei Medicare Advantage gerade die Regeln um.

Unbequeme Wahrheit Nr. 3: Die Sterne von heute zahlen erst übermorgen — und CMS hält den Stift

Ein Wort, das in jedem Alignment-Bericht auftaucht, ist „Star". CMS benotet jede Medicare-Advantage-Police mit ein bis fünf Sternen — es sind die Schulnoten des Systems. Gute Noten bringen Bonuszahlungen und locken Mitglieder, schlechte kosten Geld und Ruf. Und hier hat Alignment eine echte Trumpfkarte:

„One hundred percent of our health plan members are enrolled in plans rated 4 stars and above, meaning our members consistently receive a high-quality care experience, as defined under CMS star measurement criteria."

Übersetzung: „Einhundert Prozent unserer Gesundheitsplan-Mitglieder sind in Plänen mit 4 Sternen und mehr eingeschrieben, was bedeutet, dass unsere Mitglieder durchgängig eine qualitativ hochwertige Versorgung erhalten, wie sie nach den CMS-Sterne-Kriterien definiert ist."

— Alignment Healthcare, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Das ist stark — aber es hat zwei Haken, die im selben Bericht stehen. Erstens der Zeitverzug: Die Sterne aus dem zweiten Halbjahr 2025 wirken laut Alignment erst auf die Finanzen des Jahres 2027. Was heute gefeiert wird, zahlt sich also erst übermorgen aus — und was dazwischen passiert, ist offen. Zweitens die Abhängigkeit von einem einzigen Regelgeber: CMS kann die Messkriterien, die Benchmarks und die Bonusschwellen ändern, prüft rückwirkend die Risiko-Kodierung (die berüchtigten RADV-Audits) und kann bei fehlerhaften Angaben empfindliche Strafen verhängen. Kommt eine schlechtere Sterne-Runde oder eine ungünstige Tarifrunde, trifft das eine Firma mit hauchdünner GAAP-Marge sofort. Die Qualität ist real — aber sie ist auch die eine Karte, die Alignment nicht selbst in der Hand hält.

Unbequeme Wahrheit Nr. 4: Wachstum kostet — frische Aktien, ein Term Loan und verkaufende Insider

Wachstum ist nie ganz gratis, und Alignment bezahlt es auf drei Wegen. Erstens Verwässerung — dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden: Die Zahl der Aktien stieg von rund 197,8 Millionen (Ende April 2025) auf rund 206,7 Millionen (Ende April 2026), gut viereinhalb Prozent in einem Jahr, vor allem durch aktienbasierte Vergütung. Das ist moderat, aber es läuft. Zweitens die Schulden: In den Büchern steht ein langfristiger Kredit (Oxford Term Loan) von rund 323 Millionen US-Dollar; die Fremdkapitalquote liegt bei etwa dem 1,6-Fachen des Eigenkapitals — für einen Versicherer, dessen Eigenkapital mit rund 207 Millionen US-Dollar (31. März 2026) noch schmal ist, ist das ein spürbarer Hebel. Immerhin: Die Kasse ist mit 705,6 Millionen US-Dollar gut gefüllt, und eine 200-Millionen-Kreditlinie liegt ungenutzt bereit — ein akutes Finanzierungsproblem wie bei manch anderer Wachstumsfirma gibt es hier ausdrücklich nicht.

Drittens, und das ist der leiseste, aber vielsagendste Punkt: Während der Kurs auf ein Mehrjahreshoch lief, verkauften die Insider. Nach unseren Funddaten (Datenstand Anfang Juli 2026) stehen rund 20 gemeldete Insider-Verkäufe keinem einzigen Kauf gegenüber; auch der Vorstandschef zählt zu den Verkäufern. Das ist für sich genommen kein Skandal — Führungskräfte verkaufen aus vielen Gründen, und vieles läuft über automatische Programme. Aber es ist ein Kontrapunkt zur Euphorie: Die Leute, die die Firma am besten kennen, nutzen die Stärke, um Kasse zu machen, nicht um nachzukaufen. Wer sich in die Kurve verliebt, sollte diese Fußnote wenigstens gelesen haben.

Und die KI? AVA nutzt sie — verkauft sie aber nicht

Weil 2026 kaum ein Geschäftsbericht ohne das Wort „KI" auskommt, haben wir die Filings gezielt darauf geprüft. Der Befund ist klar: Alignment nutzt künstliche Intelligenz, verkauft sie aber nicht. Die Plattform AVA ist kein KI-Produkt, das die Firma an Kunden vertreibt, sondern ihr internes Werkzeug — und dort steckt echte KI drin:

„It also uses machine learning and artificial intelligence to help predict various scenarios such as hospital admission and re-admission risk, member satisfaction, disenrollment risk and various disease propensity scores and how to best intervene."

Übersetzung: „Sie nutzt zudem maschinelles Lernen und künstliche Intelligenz, um verschiedene Szenarien vorherzusagen — etwa das Risiko von Krankenhaus-Einweisungen und Wiedereinweisungen, die Mitglieder-Zufriedenheit, das Kündigungsrisiko und diverse Krankheits-Wahrscheinlichkeitswerte — sowie um zu bestimmen, wie am besten einzugreifen ist."

— Alignment Healthcare, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

KI ist bei Alignment also ein Kosten- und Steuerungswerkzeug: Wenn das Modell frühzeitig erkennt, welches Mitglied bald im Krankenhaus landen könnte, kann das Versorgungsteam eingreifen, bevor die teure Rechnung entsteht — genau der Hebel, der die MBR drückt. Bemerkenswert ehrlich ist, dass Alignment den eigenen KI-Einsatz in den Risikofaktoren zugleich als Gefahr benennt: Er könne „operative, regulatorische und rechtliche Risiken" mit sich bringen. Für dich heißt das: Hier gibt es keine KI-Umsatzfantasie als Kurs-Treibstoff — die Investment-These steht und fällt mit Mitgliederwachstum und MBR. In unserer firmenindividuellen KI-Einstufung landet Alignment damit in der Kategorie „Nutzt KI".

Bewertung: Du bezahlst den Turnaround, bevor er bewiesen ist

Zur Jahresmitte 2026 (Datenstand Anfang Juli) wurde Alignment mit gut 4,5 Milliarden US-Dollar bewertet. Für einen Versicherer ist das sportlich: Das Kurs-Umsatz-Verhältnis von rund 1,1 klingt harmlos, ist es aber nicht — klassische Krankenversicherer mit ihren dünnen Margen werden oft unter dem Umsatz gehandelt. Ein Kurs-Gewinn-Verhältnis existiert wegen des minimalen Gewinns nur als dreistellige Fantasiezahl (rechnerisch über 200), und das Kurs-Buchwert-Verhältnis von rund 22 spiegelt das noch schmale Eigenkapital. Was du hier kaufst, ist die Erwartung, dass aus der hauchdünnen Marge eine dicke wird — dass Mitgliederwachstum und sinkende MBR die Firma über die nächsten Jahre in eine solide Gewinnzone tragen. Die Profis teilen diese Hoffnung: Von rund elf Analysten lautet der Konsens mehrheitlich „kaufen", und die Gewinnschätzungen für die kommenden Jahre steigen deutlich. Nimm das als das, was es ist — ein Vertrauensvorschuss, kein Sicherheitsnetz. Zwei Einordnungen noch, beide datiert Anfang Juli 2026: Die Aktie notiert nur knapp unter ihrem 52-Wochen-Hoch und rund 20 Prozent unter ihrem Allzeithoch, nach einem Plus von etwa 40 Prozent in drei Monaten. Du steigst also nicht in den Ausverkauf ein, sondern in die Euphorie.

Chancen und Risiken auf einen Blick

Was für Alignment Healthcare spricht:

- Echter, belegter Turnaround: Umsatz +46 Prozent auf 3,95 Milliarden US-Dollar (2025), operatives Ergebnis positiv, GAAP-Verlust von 148 auf 0,7 Millionen geschrumpft, erstes profitables Auftaktquartal (Q1 2026: +11,4 Millionen).

- Mitgliederwachstum weit über dem Markt: von 13.000 auf 284.800 Mitglieder (31. März 2026), rund 30 Prozent pro Jahr — die Firma nimmt laut eigenen Angaben Anteile von den großen etablierten Anbietern.

- Sinkende Medical Benefits Ratio (89,0 → 87,6 Prozent) als Gewinnmotor, gestützt durch ein eigenes Versorgungsmodell mit über 450 Klinikern und der KI-Plattform AVA; Adjusted EBITDA von 1,3 auf 109,9 Millionen US-Dollar.

- Starkes Qualitätssignal: 100 Prozent der Mitglieder in Plänen mit 4+ CMS-Sternen — Grundlage für Bonuszahlungen und weiteres Wachstum.

- Solide Liquidität: 705,6 Millionen US-Dollar Kasse (31. März 2026) plus eine ungenutzte 200-Millionen-Kreditlinie — Finanzierung ist kein Akutthema.

Was dagegen spricht:

- GAAP-Profitabilität hauchdünn und schwankend: 2025 noch 0,7 Millionen Nettoverlust, Q4 2025 wieder ein Verlustquartal (rund −11 Millionen); die gefeierte Ertragskraft ist ein bereinigtes Ergebnis, kumuliertes Defizit 1,0 Milliarde US-Dollar.

- Doppeltes Klumpenrisiko: 84 Prozent der Mitglieder in Kalifornien, praktisch 100 Prozent des Umsatzes als Pauschale von einem einzigen Zahler (CMS) — geografisch und politisch extrem konzentriert.

- Abhängigkeit von der Regulierung: Sterne-Ratings wirken erst 2027, CMS kann Kriterien, Benchmarks und Bonusschwellen ändern, RADV-Audits und Strafandrohungen inklusive.

- Sportliche Bewertung nahe Rekord: Kurs-Umsatz rund 1,1 (für Versicherer hoch), Kurs-Gewinn dreistellig, Kurs-Buchwert rund 22; Kurs nahe 52-Wochen-Hoch nach +40 Prozent in drei Monaten.

- Verwässerung (Aktien +4,5 Prozent in einem Jahr), Term Loan über rund 323 Millionen US-Dollar (Fremdkapitalquote ~1,6) und auffällige Insider-Verkäufe (rund 20 Verkäufe, kein Kauf, auch der CEO verkauft).

Ein menschliches Fazit

Zurück zur perfekt gebogenen Kurve, in die man sich so leicht verliebt. Bei Alignment Healthcare ist sie kein Fake — die Firma hat wirklich geliefert: rasantes Mitgliederwachstum, eine fallende Kostenquote, den Sprung aus dem tiefroten Bereich an die Gewinnschwelle. Das darf man ehrlich anerkennen, und viele Wachstumsgeschichten sehen im Rückspiegel genau so aus, bevor sie richtig groß wurden. Aber die Zutatenliste auf der Rückseite der Packung nennt den Preis: Der GAAP-Gewinn ist noch ein Rundungsfehler, die schöne Zahl eine bereinigte; das ganze Modell steht auf zweimal 84 Prozent — ein Bundesstaat, ein Zahler —, die begehrten Sterne zahlen erst 2027, und während der Kurs am Hoch klebt, machen die Insider Kasse. Nichts davon macht Alignment zu einem schlechten Unternehmen. Aber es macht den heutigen Einstieg zu einer Wette darauf, dass ein gerade erst begonnener Turnaround ohne Stolperer weiterläuft — bezahlt zu einem Preis, der die zweite Hälfte der Geschichte schon einpreist. Wenn du dich in eine Kurve verliebst, dann lies wenigstens, worauf sie gebaut ist. Und erinnere dich: Turnarounds, die wirklich gelingen, kann man auch an der dritten oder vierten Station noch besteigen — oft mit mehr Beweisen in der Hand und einem faireren Preis, als die Euphorie am Hoch glauben macht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Alignment Healthcare, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 27. Februar 2026)

- Alignment Healthcare, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 30. April 2026)

- Alignment Healthcare, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2024 (eingereicht 27. Februar 2025)

- Vollständige SEC-Einreichungshistorie von Alignment Healthcare: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Bewertung, Analystenkonsens, Aktien- und Bilanzkennzahlen; Datenstand Anfang Juli 2026), abgeglichen mit den SEC-Berichten und der XBRL-Companyfacts-API der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026). Ein verwandter Momentum-Fall mit Warnsignalen im Kleingedruckten: die Extreme-Networks-Analyse.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Alignment-Healthcare-Aktien.

Unser Fazit auf einen Blick

- Wachstum positiv

- Umsatz +46 Prozent auf 3,95 Milliarden US-Dollar (2025), Mitglieder von 13.000 seit Gründung auf 284.800 (31. März 2026), rund 30 Prozent pro Jahr — Alignment nimmt laut eigenen Angaben Marktanteile von den großen etablierten Anbietern.

- Profitabilitäts-Turnaround positiv

- Operatives Ergebnis 2025 positiv, GAAP-Verlust von 148 (2023) auf 0,7 Millionen (2025) geschrumpft, MBR von 89,0 auf 87,6 Prozent gesenkt, Adjusted EBITDA von 1,3 auf 109,9 Millionen; Q1 2026 erstmals mit echtem Nettogewinn.

- Versorgungsmodell & Qualität positiv

- Eigene Versorgung mit über 450 Klinikern und KI-Plattform AVA senkt die Kosten der Bestandsmitglieder; 100 Prozent der Mitglieder in Plänen mit 4+ CMS-Sternen — Grundlage für Bonuszahlungen und Wachstum.

- Klumpenrisiko negativ

- 84 Prozent der Mitglieder in Kalifornien und praktisch der gesamte Umsatz als Pro-Kopf-Pauschale von einem einzigen Zahler (CMS): geografisch und politisch extrem konzentriert; Sterne-Ratings wirken erst 2027, CMS kann Regeln und Benchmarks jederzeit ändern.

- Bilanz, Verwässerung & Insider negativ

- GAAP-Gewinn hauchdünn und schwankend (Q4 2025 wieder Verlust), kumuliertes Defizit 1,0 Milliarde US-Dollar; Aktienzahl +4,5 Prozent in einem Jahr, Term Loan rund 323 Millionen (Fremdkapitalquote ~1,6); rund 20 Insider-Verkäufe ohne einen einzigen Kauf, auch der CEO verkauft.

- Bewertung neutral

- Rund 4,5 Milliarden US-Dollar Börsenwert (Datenstand Anfang Juli 2026): Kurs-Umsatz rund 1,1 (für einen Versicherer hoch), Kurs-Gewinn dreistellig, Kurs-Buchwert rund 22; Kurs nahe 52-Wochen-Hoch nach +40 Prozent in drei Monaten. Analystenkonsens mehrheitlich „kaufen".

Alignment Healthcare hat einen echten Turnaround geliefert: rasantes Mitgliederwachstum, eine fallende Kostenquote (MBR) und der Sprung aus dem tiefroten Bereich an die Gewinnschwelle. Doch der GAAP-Gewinn ist noch ein Rundungsfehler, die gefeierte Zahl ist ein bereinigtes Ergebnis, und das Modell ruht auf zweimal 84 Prozent — ein Bundesstaat, ein Zahler. Nahe am 52-Wochen-Hoch, mit sportlicher Bewertung und verkaufenden Insidern, preist der Kurs die zweite Hälfte der Geschichte bereits ein. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Bereinigte vs. GAAP-Kennzahlen: Das viel zitierte Adjusted EBITDA (109,9 Millionen US-Dollar 2025) rechnet unter anderem aktienbasierte Vergütung, Zinsen, Steuern und Abschreibungen heraus. Der GAAP-Nettoverlust 2025 betrug 0,7 Millionen US-Dollar; einzelne Quartale schwanken um die Nulllinie (Q4 2025: rund −11 Millionen).

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Mitglieder- und MBR-Angaben aus dem Jahresbericht 10-K 2025 und dem Quartalsbericht 10-Q zum 31. März 2026.

- Kennzahlen zu Bewertung, Analystenkonsens und Insider-Transaktionen: Datenstand Anfang Juli 2026; Umsatz-, Ergebnis- und Bilanzreihen aus der XBRL-Companyfacts-API der SEC, abgeglichen mit den Filings.

Häufige Fragen

Alignment Healthcare ist ein Medicare-Advantage-Versicherer aus Orange (Kalifornien): Das Unternehmen übernimmt für US-Senioren die staatlich finanzierte Krankenversorgung gegen eine monatliche Pro-Kopf-Pauschale (PMPM) der Behörde CMS und steuert die Versorgung aktiv über die eigene Technologieplattform AVA und über 450 eigene Kliniker. Börsennotiert ist Alignment seit dem 26. März 2021 an der Nasdaq (Ticker ALHC).

Fast: Im Geschäftsjahr 2025 lag das operative Ergebnis mit 14,8 Millionen US-Dollar im Plus, der GAAP-Nettoverlust betrug nur noch 0,7 Millionen (nach 128,0 Millionen 2024). Im ersten Quartal 2026 gab es erstmals einen echten Nettogewinn (11,4 Millionen US-Dollar). Die oft zitierten 109,9 Millionen US-Dollar sind allerdings das bereinigte Ergebnis (Adjusted EBITDA), nicht der GAAP-Gewinn — und einzelne Quartale schwanken noch um die Nulllinie.

Die MBR gibt an, wie viel von jeder Prämie für medizinische Leistungen draufgeht — je niedriger, desto mehr bleibt beim Versicherer. Bei Alignment sank sie 2025 von 89,0 auf 87,6 Prozent. Bei fast vier Milliarden US-Dollar Umsatz ist jeder eingesparte Prozentpunkt bares Geld; die sinkende MBR ist der eigentliche Motor des Turnarounds.

Gleich zwei: Rund 84 Prozent der Mitglieder sitzen laut Jahresbericht in Kalifornien, und praktisch der gesamte Umsatz besteht aus Pauschalen der US-Gesundheitsbehörde CMS — ein Bundesstaat und ein Zahler. Änderungen bei den CMS-Sterne-Ratings, den Benchmarks oder der kalifornischen Regulierung schlagen deshalb überproportional durch.

Ja, intern: Die Plattform AVA setzt laut Jahresbericht maschinelles Lernen und künstliche Intelligenz ein, um zum Beispiel Krankenhaus-Einweisungen, Wiedereinweisungen und Kündigungsrisiken vorherzusagen und die Versorgung zu steuern. Alignment verkauft aber keine KI-Produkte — in unserer firmenindividuellen KI-Einstufung fällt das Unternehmen daher in die Kategorie „Nutzt KI".

Nach klassischen Maßstäben eher nicht: Bei gut 4,5 Milliarden US-Dollar Börsenwert (Datenstand Anfang Juli 2026) liegt das Kurs-Umsatz-Verhältnis bei rund 1,1 — für einen margenschwachen Versicherer sportlich —, ein Kurs-Gewinn-Verhältnis existiert wegen des minimalen Gewinns nur als dreistellige Zahl. Die Aktie notiert nahe ihrem 52-Wochen-Hoch. Bezahlt wird die Erwartung, dass der Turnaround in eine solide Gewinnzone führt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.