CTS-Aktie: Kurs am Allzeithoch, Umsatz unter 2022 — was den 130-jährigen Musterschüler wirklich trägt

CTS Corporation baut Sensoren, Verbindungstechnik und Aktoren — und tauchte in unserem Momentum-Lauf vom 17. Juli 2026 mit 12 Scanner-Treffern auf: Stage-2-Trend, ein Haar unterm Allzeithoch, Piotroski-F-Score 8 von 9 (Kennzahlen-Datenstand 10. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein Gewinnrekord bei einem Umsatz, der noch unter dem Stand von 2022 liegt, ein Kernmarkt, der seit drei Jahren schrumpft, ein Verteidigungs-Zukauf mit nachträglich korrigierten Rechenfehlern — und Superfund-Altlasten, über die seit Oktober 2025 mediiert wird. Keine Anlageberatung — nur die Frage, was ein Zeugnis wert ist, in dem das Hauptfach fehlt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die vor allem die Gründlichen erwischt: die Musterschüler-Falle. Sie funktioniert so: Man prüft eine Aktie gegen die eigene Checkliste — Aufwärtstrend? Ja. Bilanz solide? Ja. Gewinn wächst? Ja. Und mit jedem Häkchen sinkt die Wachsamkeit, bis man aufhört zu fragen, was nicht auf der Liste steht. Genau so eine Aktie hat unser hauseigener Aktien-Scanner im Momentum-Lauf vom 17. Juli 2026 nach oben gespült: CTS Corporation (NYSE: CTS) aus Lisle bei Chicago — 12 Treffer, Stage-2-Aufwärtstrend, ein Haar unter dem Allzeithoch, Piotroski-F-Score 8 von 9, Eigenkapitalquote 72 Prozent (Kennzahlen-Datenstand 10. Juli 2026). Ein Zeugnis fast ohne Makel, ausgestellt auf einen Konzern, der seit 1896 existiert. Deshalb machen wir einen Deal: Bevor du die Häkchen zählst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K, den unter Strafandrohung ehrlichen Jahresbericht) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Dort steht das Spannungsfeld, das dieses Zeugnis durchzieht: Der Kurs feiert ein Allzeithoch und der Gewinn einen Rekord — aber der Umsatz liegt noch unter dem Stand von 2022, weil das größte Fach des Musterschülers seit drei Jahren schlechter wird. Am Ende entscheidest du selbst.

Was CTS eigentlich macht — und für wen

CTS baut das, was Maschinen zum Fühlen und Bewegen brauchen: Sensoren (die Sinnesorgane — sie messen Position, Druck, Temperatur oder Strom), Aktoren (die Muskeln — sie setzen elektrische Signale in Bewegung um, vom Piezo-Mikroaktor bis zum Drehsteller) und Verbindungskomponenten (die Nervenbahnen — Filter und Bauteile, die Signale sauber von A nach B bringen). Gegründet wurde das Unternehmen 1896 als Anbieter von Telefontechnik, seit 1929 firmiert es als Indiana-Gesellschaft; heute beschäftigt der Konzern 3.492 Menschen (1.875 in Nordamerika, 1.099 in Asien, 518 in Europa; Stand 31. Dezember 2025). Verkauft wird an vier Endmärkte, und ihre Reihenfolge erzählt bereits die halbe Geschichte dieser Analyse: Transportation (Fahrzeug-Sensorik und -Aktorik, etwa Fahrpedal-Module und Chassis-Sensoren) brachte 2025 mit 233,9 Millionen US-Dollar noch 43 Prozent des Umsatzes, gefolgt von Industrie (140,1 Millionen), Medizin (84,6 Millionen, etwa Ultraschall-Komponenten) und Aerospace & Defense (82,8 Millionen — seit Juli 2024 verstärkt durch den zugekauften Marine-Sonar-Spezialisten SyQwest). Die zwei größten Einzelkunden sitzen beide im schrumpfenden Transportmarkt: Toyota stand 2025 für 11,2 Prozent des Umsatzes, der Motorenbauer Cummins für 8,4 Prozent. Wie sich ein Bauteile-Hersteller anfühlt, wenn seine Endmärkte husten, haben wir zuletzt beim Steckverbinder- und Magnetik-Kollegen Bel Fuse seziert — und wie der Markt Autozulieferer neu bepreist, wenn die Kapitalrückführung stimmt, beim Turbolader-Weltmarktführer Garrett Motion.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. CTS kam nicht über Schlagzeilen auf die Rechercheliste — Reddit interessiert sich für den Wert praktisch nicht —, sondern über eine breite Trend-Konfluenz im Lauf vom 17. Juli 2026: 12 Treffer, darunter der Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), ATH und Nahe 52-Wochen-Hoch (nur rund 2 Prozent unter dem Allzeithoch), Power-Trend-Leader nach Mike Webster, die Trend-Kriterien nach Mark Minervini, das Breakout-Signal nach Pradeep Bonde — und, seltener in dieser Gesellschaft: die Altman-Z-Bilanz-Festung sowie Profis 80 % (mindestens 80 Prozent der Aktien liegen bei institutionellen Investoren). Dahinter stehen plus 35 Prozent in drei Monaten, plus 46 Prozent in sechs und rund plus 59 Prozent über zwölf Monate (Datenstand 10. Juli 2026). Zum Selbst-Nachmachen: die CTS-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Bemerkenswert ist, dass hier — anders als bei vielen Momentum-Kandidaten — auch die Fundamental-Brille nickt: Piotroski-F-Score 8 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz; 8 heißt: fast alles verbessert sich), Altman-Z-Score um 11 (eine Insolvenz-Frühwarnung — die Gefahrenzone beginnt historisch unter 1,8, Werte über 10 sind die Kategorie „Festung"), Fundamental-Note B, Nettoverschuldung nahe null. Der teuerste Posten auf dem Zeugnis ist der Preis selbst: ein nachlaufendes Kurs-Gewinn-Verhältnis um 28,5 (Datenstand 10. Juli 2026). Merke dir den Satz: Eine Checkliste prüft, was auf ihr steht — nicht, was fehlt. Was fehlt, steht in den Berichten.

Die Zahlen über die Jahre — ehrlich gewürdigt

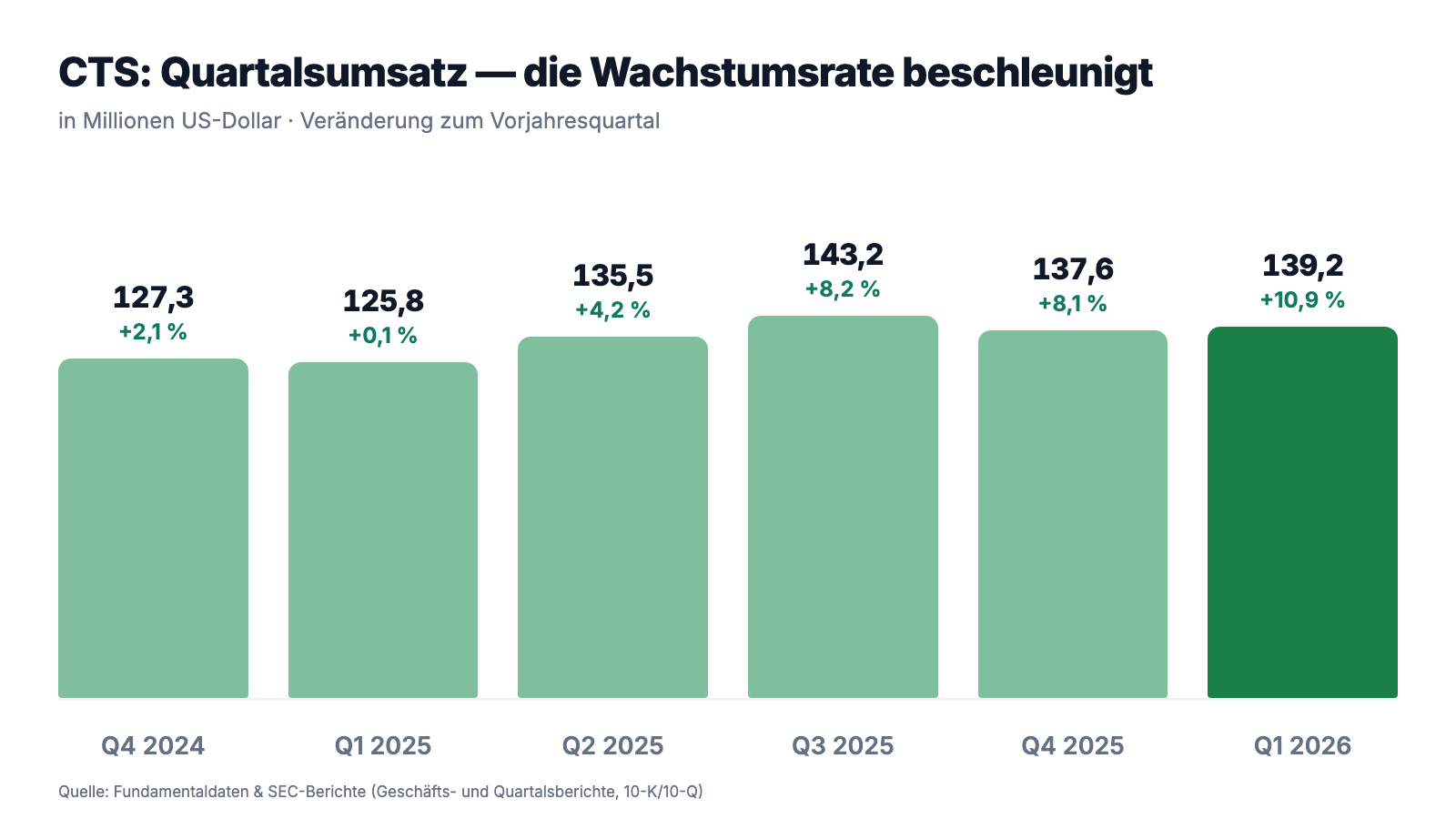

Erst das, was wirklich beeindruckt. CTS hat 2025 mehr verdient als je zuvor: 65,3 Millionen US-Dollar Nettogewinn (+17,7 Prozent), 2,19 US-Dollar je Aktie nach 1,81 im Jahr 2024. Die Bruttomarge kletterte von 36,4 auf 38,4 Prozent — im ersten Quartal 2026 sogar auf 39,5 Prozent —, getragen von Effizienzprogrammen und einem besseren Produktmix. Der operative Cashflow erreichte 102,1 Millionen US-Dollar, fast ein Fünftel des Umsatzes. Und das Wachstum beschleunigt sichtbar von Quartal zu Quartal: Nach einem Beinahe-Stillstand Anfang 2025 (+0,1 Prozent) wuchs der Umsatz zuletzt um +10,9 Prozent auf 139,2 Millionen US-Dollar (Q1 2026) — das fünfte Quartal mit steigender Wachstumsrate in Folge, wobei der schwächere Dollar davon 2,9 Millionen beisteuerte. Wer nur diesen Absatz liest, versteht die 12 Scanner-Treffer sofort.

Jetzt der ganze Zeitraum. Im Jahr 2022 setzte CTS 586,9 Millionen US-Dollar um. Danach ging es zwei Jahre bergab — 550,4 Millionen (2023), 514,8 Millionen (2024) —, und die Erholung des Jahres 2025 auf 541,3 Millionen (+5,2 Prozent) hat den Rückstand nur teilweise aufgeholt: Der Rekordgewinn von 2025 wurde mit rund 8 Prozent weniger Umsatz als 2022 erwirtschaftet. Das ist betriebswirtschaftlich eine Leistung (mehr Marge aus weniger Geschäft), aber es erklärt, warum das Allzeithoch des Kurses kein Allzeithoch des Geschäfts ist. Und es führt direkt zu den Fragen, die keine Checkliste stellt: Woher kam der Umsatzrückgang — und woher kommt eigentlich das neue Wachstum? Die Antworten stehen in den Berichten, und sie sind unbequemer als das Zeugnis aussieht.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das größte Fach wird seit drei Jahren schlechter — und der Bericht sagt, warum

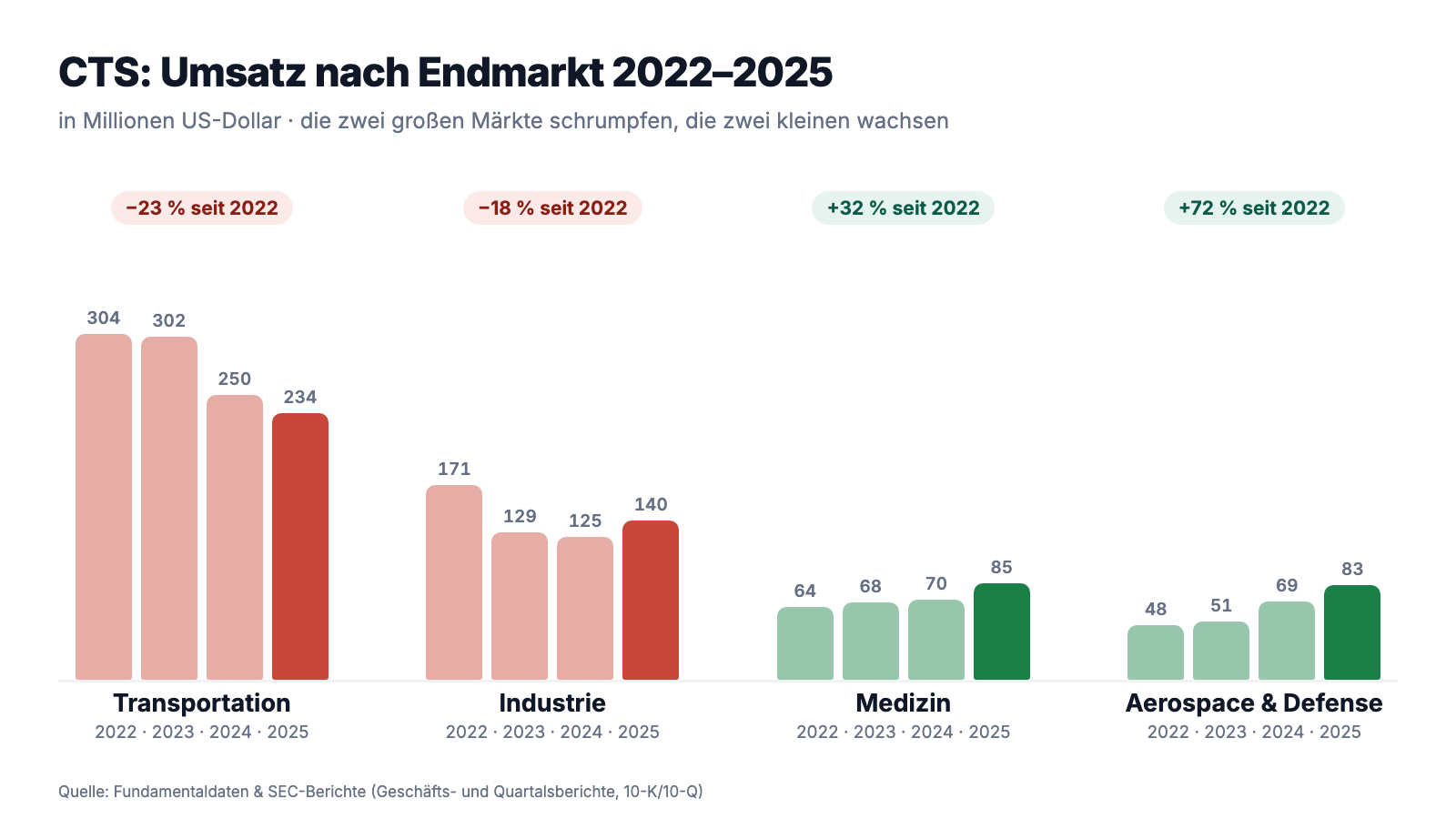

Transportation ist mit 43 Prozent Umsatzanteil der größte Endmarkt von CTS — und er schrumpft das dritte Jahr in Folge: von 303,7 Millionen US-Dollar (2022) über 301,5 Millionen (2023) und 250,4 Millionen (2024) auf 233,9 Millionen (2025). Der Geschäftsbericht benennt die Gründe für das jüngste Minus ungewöhnlich präzise:

„Net sales to the transportation end market decreased $16,436 or 6.6%, primarily driven by lower volumes of our commercial vehicle related products and our customers' loss of market share in China."

Übersetzung: „Der Umsatz mit dem Transport-Endmarkt sank um 16.436 Tausend US-Dollar oder 6,6 Prozent, vor allem getrieben von geringeren Volumina unserer Nutzfahrzeug-Produkte und dem Marktanteilsverlust unserer Kunden in China."

— CTS Corporation, SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis"

Der zweite Halbsatz verdient einen Moment: CTS verliert hier nicht gegen einen besseren Sensor-Konkurrenten — die eigenen Kunden verlieren gegen chinesische Fahrzeugbauer, und der Zulieferer verliert mit. Gegen diese Sorte Rückgang hilft weder Kostensenkung noch Produktqualität; sie liegt zwei Stufen entfernt in der Lieferkette. Zur Fairness gehört: Im ersten Quartal 2026 drehte Transportation erstmals wieder leicht ins Plus (+2,9 Prozent), und der Konzern diversifiziert sich planvoll weg von diesem Markt — sein Anteil fiel von 52 Prozent (2022) auf 43 Prozent (2025). Aber eine Diversifizierung, die vor allem daraus besteht, dass das größte Segment schrumpft, ist nur die halbe Erfolgsgeschichte. Die andere Hälfte — Medizin +20,9 Prozent, Aerospace & Defense +19,9 Prozent, Industrie +11,7 Prozent im Jahr 2025 — ist echt und sehenswert:

Unbequeme Wahrheit Nr. 2: Ein Fünftel des Umsatzes hängt an zwei Kunden — ohne feste Abnahmemengen

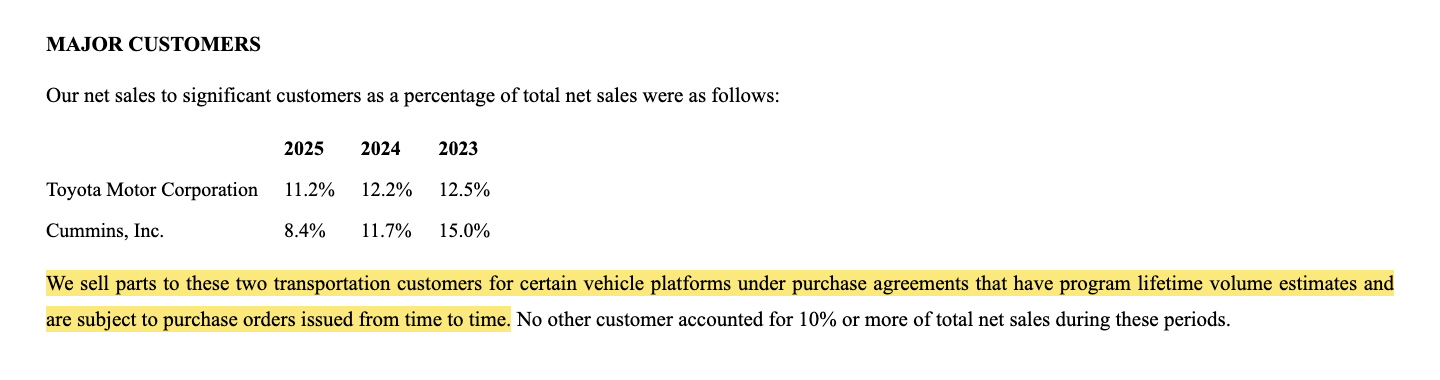

Die zwei größten Kunden von CTS sitzen ausgerechnet im schrumpfenden Transportmarkt. Der Geschäftsbericht listet sie namentlich — und beschreibt im selben Atemzug, wie locker die vertragliche Bindung ist:

„We sell parts to these two transportation customers for certain vehicle platforms under purchase agreements that have program lifetime volume estimates and are subject to purchase orders issued from time to time."

Übersetzung: „Wir verkaufen Teile an diese beiden Transport-Kunden für bestimmte Fahrzeugplattformen im Rahmen von Einkaufsvereinbarungen, die Volumenschätzungen über die Programmlaufzeit enthalten und von fallweise erteilten Bestellungen abhängen."

— CTS Corporation, SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business", Abschnitt „Major Customers"

Toyota (11,2 Prozent) und Cummins (8,4 Prozent) standen 2025 zusammen für fast ein Fünftel des Umsatzes. „Volumenschätzungen und fallweise Bestellungen" heißt übersetzt: Wenn Cummins weniger Motoren baut, bestellt Cummins weniger Sensoren — sofort und ohne Vertragsbruch. Genau das ist bereits passiert: Cummins' Anteil am CTS-Umsatz lag 2022 noch bei 15,3 Prozent, 2023 bei 15,0, 2024 bei 11,7 und 2025 bei 8,4 Prozent. Man kann diese Reihe als gelungene Diversifizierung lesen — oder als Zeitraffer dessen, was ein „fallweise bestellender" Großkunde mit einer Umsatzlinie macht. Die Wahrheit liegt in der Mitte: Der Bericht vermerkt ausdrücklich, dass kein anderer Kunde über 10 Prozent liegt, und ein Fünftel Konzentration ist für einen Autozulieferer eher wenig. Aber wer die Aktie wegen des sauberen Aufwärtstrends kauft, sollte wissen, dass die zwei wichtigsten Bestellblöcke in dem Endmarkt liegen, der gerade schrumpft.

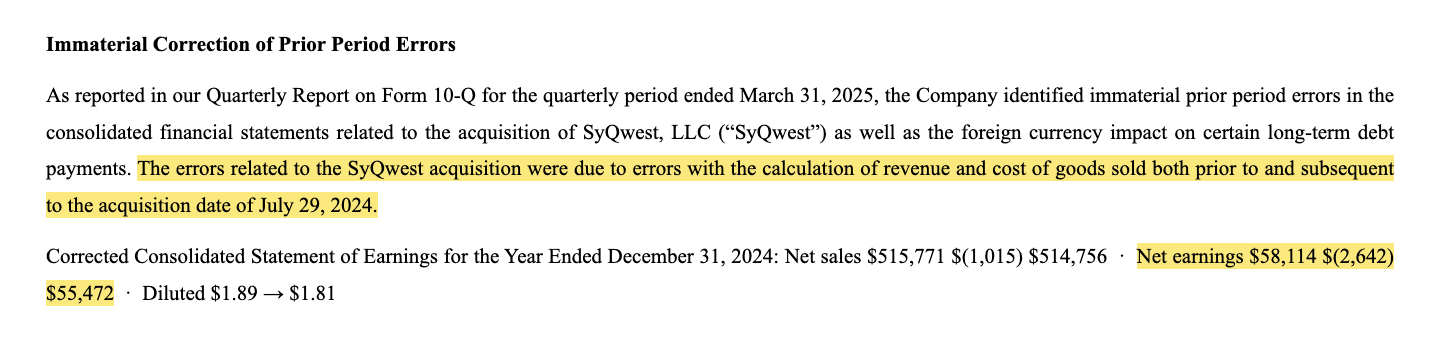

Unbequeme Wahrheit Nr. 3: Das neue Wachstum ist teils gekauft — und der Zukauf kam mit Rechenfehlern

Aerospace & Defense ist die Vorzeige-Wachstumsstory des Konzerns: von 51,3 Millionen US-Dollar (2023) auf 82,8 Millionen (2025). Ein erheblicher Teil davon stammt aus der Übernahme des Marine-Sonar-Spezialisten SyQwest (Juli 2024, Kaufpreis 128,0 Millionen US-Dollar): Der Zukauf steuerte 2025 laut Geschäftsbericht 22,3 Millionen Umsatz bei. Rechnet man diesen Beitrag heraus, wuchs CTS 2025 organisch um rund 3,4 statt 5,2 Prozent. Das ist legitim — Zukäufe sind ein Werkzeug, kein Makel. Unangenehmer ist, was der Bericht unter der Überschrift „Immaterial Correction of Prior Period Errors" dokumentiert:

„The errors related to the SyQwest acquisition were due to errors with the calculation of revenue and cost of goods sold both prior to and subsequent to the acquisition date of July 29, 2024."

Übersetzung: „Die Fehler im Zusammenhang mit der SyQwest-Übernahme beruhten auf Fehlern bei der Berechnung von Umsatz und Herstellungskosten — sowohl vor als auch nach dem Übernahmestichtag 29. Juli 2024."

— CTS Corporation, SEC-Geschäftsbericht 10-K für 2025, Note 1 „Immaterial Correction of Prior Period Errors"

Im Klartext: In den Büchern des zugekauften Unternehmens steckten Fehler bei so grundlegenden Größen wie Umsatz und Herstellungskosten — vor der Übernahme (also in den Zahlen, auf deren Basis der Kaufpreis verhandelt wurde) und danach (im Konzernabschluss). Die Korrektur veränderte das bereits testierte Jahr 2024 spürbar: Nettogewinn von 58,1 auf 55,5 Millionen US-Dollar (−4,5 Prozent), Ergebnis je Aktie von 1,89 auf 1,81 US-Dollar. CTS stuft das nach den SEC-Maßstäben als „immaterial" ein, und formal ist das vertretbar. Aber für dich als Leser des Zeugnisses heißt es zweierlei: Erstens ist ein Teil der Verteidigungs-Wachstumsstory auf einer Buchhaltung errichtet, die beim Einzug in den Konzern erst einmal repariert werden musste. Zweitens lohnt bei künftigen Quartalen ein Blick darauf, ob die Fehlerquelle wirklich versiegt ist — im vierten Quartal 2025 kamen bereits „immaterielle" Nachkorrekturen derselben Herkunft hinzu. Merke dir das Muster: Wachstum, das man kauft, kommt mit der Vergangenheit des Verkäufers.

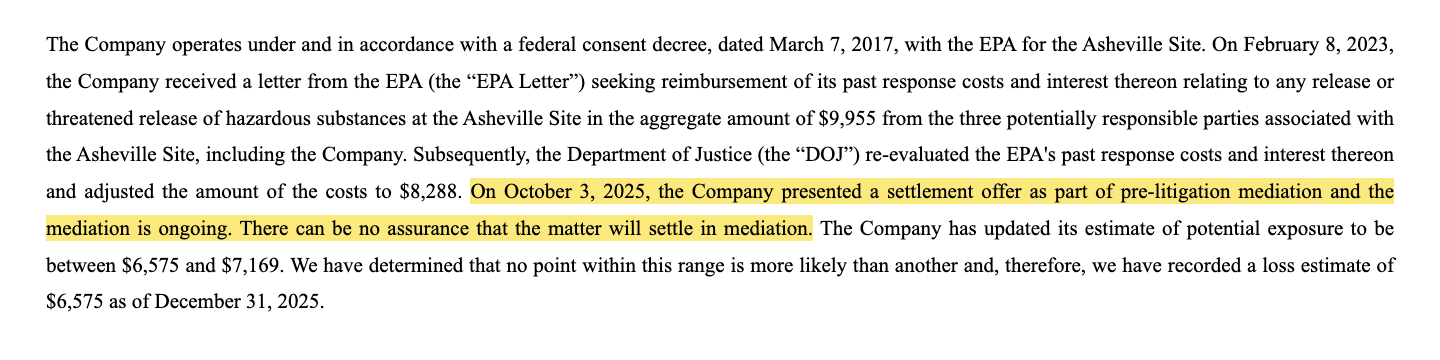

Unbequeme Wahrheit Nr. 4: Die Vergangenheit schickt noch Rechnungen — Superfund-Mediation seit Oktober 2025

Wer seit 1896 Elektrotechnik fertigt, hat nicht nur Tradition im Firmenwappen, sondern auch Altlasten im Boden. Zwei ehemalige CTS-Standorte — Asheville (North Carolina) und Mountain View (Kalifornien) — stehen auf der National Priorities List des US-Superfund-Programms, der Liste der aufwendigsten Sanierungsfälle des Landes. Für Asheville forderte die Umweltbehörde EPA Kostenerstattung von zuletzt 8,3 Millionen US-Dollar (nach Neuberechnung durch das Justizministerium); der aktuelle Stand liest sich im Geschäftsbericht so:

„On October 3, 2025, the Company presented a settlement offer as part of pre-litigation mediation and the mediation is ongoing. There can be no assurance that the matter will settle in mediation."

Übersetzung: „Am 3. Oktober 2025 legte das Unternehmen im Rahmen einer vorgerichtlichen Mediation ein Vergleichsangebot vor; die Mediation läuft. Es gibt keine Gewähr, dass die Angelegenheit in der Mediation beigelegt wird."

— CTS Corporation, SEC-Geschäftsbericht 10-K für 2025, Note 11 „Commitments and Contingencies"

Zurückgestellt sind 6,575 Millionen US-Dollar (geschätzte Bandbreite bis 7,169 Millionen); eine damit zusammenhängende Einmalbelastung drückte 2025 bereits auf die Verwaltungskosten. Zur Einordnung ohne Alarmismus: Gemessen an 102 Millionen operativem Cashflow ist das verkraftbar, die Beträge sind beziffert und bilanziert, und die betroffenen Standorte erwirtschaften laut Bericht keinerlei Umsatz mehr. Aber die Episode gehört ins Bild des Musterschülers — sie zeigt, dass bei einem 130 Jahre alten Industriekonzern unter dem frisch gewienerten Zeugnis auch alte Akten liegen, die weiterhin Geld und Anwälte kosten. Und sie erklärt einen Teil dessen, warum die Verwaltungskosten 2025 schneller wuchsen als der Umsatz (+11,8 gegen +5,2 Prozent).

Bewertung: 1,9 Milliarden Börsenwert für den besten Gewinn der Firmengeschichte

Anfang Juli 2026 kostete die CTS-Aktie rund 67 US-Dollar, macht etwa 1,9 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026). Das nachlaufende Kurs-Gewinn-Verhältnis liegt damit um 28,5, das Kurs-Umsatz-Verhältnis um 3,4, das Verhältnis von Kurs zu freiem Cashflow um 22. Auf Basis der Gewinnschätzungen für 2026 (rund 2,43 US-Dollar je Aktie) ergibt sich ein Kurs-Gewinn-Verhältnis um 27,5, auf Basis der Schätzungen für 2027 (rund 2,89 US-Dollar) um 23 (Datenstand 10. Juli 2026). Übersetzt: Der Markt bezahlt hier keinen Turnaround mehr, sondern die Fortsetzung der Beschleunigung — für einen Konzern, der organisch zuletzt im niedrigen bis mittleren einstelligen Bereich wuchs, ist das eine sportliche, aber keine absurde Rechnung. Bemerkenswert ist, wie die Aktionärsvergütung funktioniert: Die Dividende ist mit 0,16 US-Dollar je Aktie und Jahr (Rendite: rund 0,2 Prozent) seit Jahren symbolisch; das eigentliche Instrument sind Rückkäufe — 41,3 Millionen (2023), 43,0 Millionen (2024), 56,7 Millionen US-Dollar (2025), dazu seit November 2025 ein neues Programm über 100 Millionen. Die Bilanz dahinter hat ein Kuriosum: CTS hält inzwischen mehr eigene Aktien im Tresor (29,0 Millionen Stück) als im Umlauf sind (28,6 Millionen; 31. März 2026). Und ein Detail aus dem Quartalsbericht sollte man kennen: Von 90,9 Millionen US-Dollar Kasse lagen zum 31. März 2026 89,6 Millionen außerhalb der USA — im selben Quartal nahm der Konzern daheim netto 5 Millionen neue Schulden auf, um Rückkäufe und Dividende zu bezahlen („Cash and cash equivalents were $90,851 […] of which $89,576 […] were held outside the United States"; übersetzt: „Die Zahlungsmittel betrugen 90.851 Tausend US-Dollar […], davon wurden 89.576 Tausend […] außerhalb der Vereinigten Staaten gehalten"; 10-Q zum 31. März 2026). Das ist kein Alarmzeichen — Verschuldung von 62,5 Millionen bei 300 Millionen Kreditrahmen bleibt bescheiden —, aber es relativiert das Bild der „vollen Kasse": Das Geld ist da, nur nicht dort, wo die Rückkäufe stattfinden. Rund 2 Prozent der Aktien liegen bei Insidern, die institutionelle Quote ist hoch genug für unseren „Profis 80 %"-Filter (Datenstand 10. Juli 2026).

Chancen und Risiken auf einen Blick

Was für CTS spricht:

- Rekordprofitabilität mit Substanz: Nettogewinn 2025 von 65,3 Millionen US-Dollar (+17,7 Prozent), Bruttomarge von 36,4 auf 38,4 Prozent verbessert (Q1 2026: 39,5 Prozent), operativer Cashflow 102,1 Millionen — bei Eigenkapitalquote um 72 Prozent und Nettoverschuldung nahe null (10-K 2025, 10-Q zum 31.03.2026).

- Das Wachstum beschleunigt seit fünf Quartalen: von +0,1 Prozent (Q1 2025) auf +10,9 Prozent (Q1 2026); die Diversifizierungs-Märkte legten 2025 zweistellig zu (Medizin +20,9, Aerospace & Defense +19,9, Industrie +11,7 Prozent).

- Der Umbau weg vom Auto läuft planvoll: Transportation-Anteil von 52 Prozent (2022) auf 43 Prozent (2025) gesenkt; mit SyQwest (Marine-Sonar, 128 Millionen US-Dollar) steht ein zweites Verteidigungs-Standbein, und der Rüstungszyklus liefert Rückenwind.

- Aktionärsfreundliche Kapitalverwendung: Rückkäufe von 141 Millionen US-Dollar in drei Jahren, neues 100-Millionen-Programm (November 2025), sinkende Aktienzahl — jeder Gewinn-Dollar verteilt sich auf weniger Stücke.

- Die Markttechnik bestätigt: 12 Scanner-Treffer im Lauf vom 17. Juli 2026 (u. a. Stage 2, ATH, Power-Trend-Leader, Minervini), Piotroski-F-Score 8 von 9, Altman-Z um 11, plus 59 Prozent in zwölf Monaten (Kennzahlen-Datenstand 10. Juli 2026).

Was dagegen spricht:

- Der größte Endmarkt schrumpft strukturell: Transportation von 303,7 (2022) auf 233,9 Millionen US-Dollar (2025), zuletzt wegen Nutzfahrzeug-Schwäche und des Marktanteilsverlusts der eigenen Kunden in China — ein Problem, das zwei Stufen entfernt in der Lieferkette liegt und sich nicht wegoptimieren lässt.

- Der Umsatz liegt trotz Rekordgewinn noch rund 8 Prozent unter dem Stand von 2022; das organische Wachstum 2025 betrug rechnerisch nur rund 3,4 Prozent, und im Q1-2026-Wachstum von 10,7 Prozent steckten 2,3 Prozentpunkte Währungsrückenwind.

- Klumpen im schrumpfenden Segment: Toyota (11,2 Prozent) und Cummins (8,4 Prozent) stehen für fast ein Fünftel des Umsatzes — verkauft über Rahmenvereinbarungen mit „fallweise erteilten Bestellungen"; Cummins' Anteil hat sich seit 2022 fast halbiert.

- Die SyQwest-Buchhaltung war fehlerhaft: Korrektur des testierten 2024er-Gewinns von 58,1 auf 55,5 Millionen US-Dollar (−4,5 Prozent), Fehlerquelle vor und nach dem Übernahmestichtag, Nachkorrekturen im vierten Quartal 2025.

- Bewertung ohne Sicherheitsmarge für Rückschläge: rund das 28,5-Fache des nachlaufenden Gewinns nahe Allzeithoch (Datenstand 10. Juli 2026) — dazu Superfund-Altlasten mit laufender EPA-Mediation (6,6 Millionen zurückgestellt) und 98 Prozent der Kasse im Ausland.

Ein menschliches Fazit

Zurück zur Musterschüler-Falle vom Anfang. Ihr Kern ist nicht, dass Musterschüler betrügen — CTS' Zeugnis ist echt: Rekordgewinn, steigende Margen, beschleunigendes Wachstum, eine Bilanz wie aus dem Lehrbuch und ein Management, das seit Jahrzehnten diszipliniert Aktien einsammelt statt Imperien zu bauen. Ihr Kern ist, dass die Häkchen den Blick von den Fragen ablenken, die nicht auf der Liste stehen: Warum liegt der Umsatz nach drei Jahren immer noch unter 2022? Was passiert mit dem größten Endmarkt, wenn Chinas Fahrzeugbauer weiter Marktanteile nehmen? Wie viel der neuen Wachstumsstory stammt aus einem Zukauf, dessen Buchhaltung erst repariert werden musste? Und was kostet die Mediation über die Fabrikvergangenheit von Asheville am Ende wirklich? Keine dieser Fragen macht aus CTS einen Wackelkandidaten — sie machen aus dem 28,5-fachen Gewinn nur einen Preis, der wenig Raum für falsche Antworten lässt. Wenn die Diversifizierungs-Märkte weiter zweistellig wachsen und Transportation sich stabilisiert, kann der Musterschüler in dieses Zeugnis hineinwachsen. Wenn nicht, hast du eine sehr gute Firma zu einem sehr vollen Preis gekauft. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- CTS Corporation — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 24. Februar 2026)

- CTS Corporation — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 26. Februar 2025)

- CTS Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 29. April 2026)

- CTS Corporation — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 28. Oktober 2025)

- CTS Corporation — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 24. Juli 2025)

- CTS Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 30. April 2025)

- Vollständige SEC-Einreichungshistorie von CTS Corporation: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Momentum-/Stage-2-Lauf vom 17. Juli 2026; Kennzahlen-Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in CTS-Aktien.

Unser Fazit auf einen Blick

- Profitabilität & Bilanz positiv

- Rekord-Nettogewinn von 65,3 Millionen US-Dollar 2025 (+17,7 Prozent), Bruttomarge von 36,4 auf 38,4 Prozent verbessert (Q1 2026: 39,5 Prozent), 102,1 Millionen operativer Cashflow, Eigenkapitalquote um 72 Prozent, Altman-Z um 11, Piotroski 8 von 9 — die Qualitäts-Häkchen des Scanners sind mit den SEC-Berichten gedeckt (10-K 2025, 10-Q zum 31.03.2026).

- Wachstumsdynamik positiv

- Fünf Quartale beschleunigendes Wachstum bis +10,9 Prozent (Q1 2026), Diversifizierungs-Märkte 2025 zweistellig (Medizin +20,9, Aerospace & Defense +19,9, Industrie +11,7 Prozent) — allerdings mit 2,3 Prozentpunkten Währungsrückenwind im jüngsten Quartal und rund 3,4 Prozent organischem Jahreswachstum 2025.

- Kernmarkt & Kundenkonzentration negativ

- Transportation — 43 Prozent des Umsatzes — schrumpft das dritte Jahr in Folge (303,7 auf 233,9 Millionen US-Dollar seit 2022), laut 10-K wegen Nutzfahrzeug-Schwäche und des Marktanteilsverlusts der eigenen Kunden in China; Toyota und Cummins stehen für fast ein Fünftel des Umsatzes ohne feste Abnahmemengen, Cummins' Anteil hat sich seit 2022 fast halbiert.

- Zukauf & Rechnungswesen neutral

- SyQwest (128 Millionen US-Dollar, Juli 2024) liefert das Verteidigungs-Standbein und 22,3 Millionen Umsatzbeitrag 2025 — aber die Übernahme brachte Rechenfehler bei Umsatz und Herstellungskosten mit, deren Korrektur den testierten 2024er-Gewinn um 4,5 Prozent stutzte; die Fehlerquelle produzierte noch im vierten Quartal 2025 Nachkorrekturen (10-K 2025, Note 1).

- Bewertung & Markttechnik neutral

- Stage-2-Trend, 12 Scanner-Treffer und ein Kurs rund 2 Prozent unter dem Allzeithoch treffen auf das 28,5-Fache des nachlaufenden Gewinns und das 3,4-Fache des Umsatzes (Datenstand 10. Juli 2026) — bezahlt wird die Fortsetzung der Beschleunigung, während der Gesamtumsatz noch rund 8 Prozent unter 2022 liegt; Superfund-Mediation (6,6 Millionen zurückgestellt) und die fast vollständig im Ausland liegende Kasse sind Fußnoten, keine Bremsklötze.

CTS ist ein echter Musterschüler mit einem blinden Fleck: Rekordgewinn, Rekordmargen, beschleunigendes Quartalswachstum und eine Festungs-Bilanz stehen einem Kernmarkt gegenüber, der seit drei Jahren schrumpft — und einem Umsatz, der trotz allem unter dem Stand von 2022 liegt. Das neue Wachstum kommt aus Medizin und Verteidigung, teils zugekauft und mit reparaturbedürftiger Buchhaltung, während der Markt am Allzeithoch das 28,5-Fache des nachlaufenden Gewinns bezahlt. Wer hier investiert, kauft Qualität ohne Sicherheitsmarge. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CTS über den Momentum-/Stage-2-Scanner-Lauf vom 17. Juli 2026 (12 Treffer im hauseigenen Aktien-Scanner) — nicht über Reddit oder Schlagzeilen; Aufmerksamkeit außerhalb der Trendfilter ist praktisch abwesend.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen (Datenstand 10. Juli 2026); die SyQwest-Korrekturen des Jahres 2024 stecken darin, ein möglicher weiterer Rüstungs-Schub naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 67 US-Dollar, rund 1,9 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. CTS bilanziert nach Kalenderjahr (Geschäftsjahresende 31. Dezember).

Häufige Fragen

CTS Corporation (NYSE: CTS) aus Lisle, Illinois, fertigt Sensoren, Verbindungskomponenten und Aktoren — etwa Fahrpedal-Module, Chassis-Sensoren, Ultraschall-Komponenten für die Medizintechnik und Sonar-Systeme für die Marine. Die vier Endmärkte: Transportation (43 Prozent des Umsatzes 2025), Industrie, Medizin und Aerospace & Defense. Umsatz 2025: 541,3 Millionen US-Dollar, Nettogewinn 65,3 Millionen. Gegründet wurde das Unternehmen 1896 als Anbieter von Telefontechnik.

Der Markt bezahlt die Gewinnqualität, nicht die Umsatzgröße: 2025 verdiente CTS mit 541,3 Millionen US-Dollar Umsatz (rund 8 Prozent weniger als 2022) einen Rekord-Nettogewinn von 65,3 Millionen, weil die Bruttomarge auf 38,4 Prozent stieg. Dazu beschleunigt das Quartalswachstum seit fünf Quartalen (zuletzt +10,9 Prozent im Q1 2026), und laufende Aktienrückkäufe senken die Aktienzahl. Das nachlaufende Kurs-Gewinn-Verhältnis um 28,5 (Datenstand 10. Juli 2026) preist die Fortsetzung dieser Entwicklung ein.

Der Transport-Umsatz fiel von 303,7 Millionen US-Dollar (2022) auf 233,9 Millionen (2025). Für das Minus von 6,6 Prozent im Jahr 2025 nennt der Geschäftsbericht (10-K) zwei Gründe: geringere Volumina bei Nutzfahrzeug-Produkten und den Marktanteilsverlust der eigenen Kunden in China — westliche Autobauer verlieren dort gegen chinesische Hersteller, und ihr US-Zulieferer verliert mit. Im ersten Quartal 2026 drehte das Segment mit +2,9 Prozent erstmals wieder leicht ins Plus.

SyQwest ist ein Spezialist für Sonar- und Akustik-Systeme für Marine-Anwendungen, den CTS im Juli 2024 für 128,0 Millionen US-Dollar übernommen hat. Der Zukauf trägt die Verteidigungs-Wachstumsstory: 2025 steuerte er 22,3 Millionen Umsatz bei — ohne ihn wäre CTS organisch nur um rund 3,4 statt 5,2 Prozent gewachsen. In den SyQwest-Zahlen steckten allerdings Rechenfehler bei Umsatz und Herstellungskosten, deren Korrektur den testierten 2024er-Konzerngewinn nachträglich von 58,1 auf 55,5 Millionen US-Dollar stutzte.

Toyota stand 2025 für 11,2 Prozent und Cummins für 8,4 Prozent des CTS-Umsatzes — zusammen fast ein Fünftel, verkauft über Rahmenvereinbarungen mit Volumenschätzungen und fallweise erteilten Bestellungen, ohne feste Abnahmemengen. Cummins zeigt das Risiko im Zeitraffer: Der Anteil des Motorenbauers am CTS-Umsatz fiel von 15,3 Prozent (2022) auf 8,4 Prozent (2025). Kein anderer Kunde lag 2025 über 10 Prozent des Umsatzes.

Zwei ehemalige CTS-Standorte — Asheville (North Carolina) und Mountain View (Kalifornien) — sind als Superfund-Sanierungsfälle auf der National Priorities List der US-Umweltbehörde EPA gelistet. Für Asheville fordert die EPA rund 8,3 Millionen US-Dollar Kostenerstattung; seit dem 3. Oktober 2025 läuft eine vorgerichtliche Mediation, CTS hat 6,575 Millionen US-Dollar zurückgestellt (Bandbreite bis 7,169 Millionen). Die Standorte erwirtschaften keinen Umsatz mehr, kosten aber weiterhin Geld.

Nein — sie ist auf Perfektion bepreist: rund das 28,5-Fache des nachlaufenden Gewinns, das 3,4-Fache des Umsatzes und das 22-Fache des freien Cashflows (Datenstand 10. Juli 2026), bei einem Kurs rund 2 Prozent unter dem Allzeithoch. Auf Basis der Gewinnschätzungen für 2027 (rund 2,89 US-Dollar je Aktie) sinkt das Kurs-Gewinn-Verhältnis auf etwa 23. Dem stehen Rekordmargen, ein Piotroski-F-Score von 8 von 9 und ein neues 100-Millionen-Rückkaufprogramm gegenüber — aber wenig Sicherheitsmarge für Rückschläge im schrumpfenden Transportmarkt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.