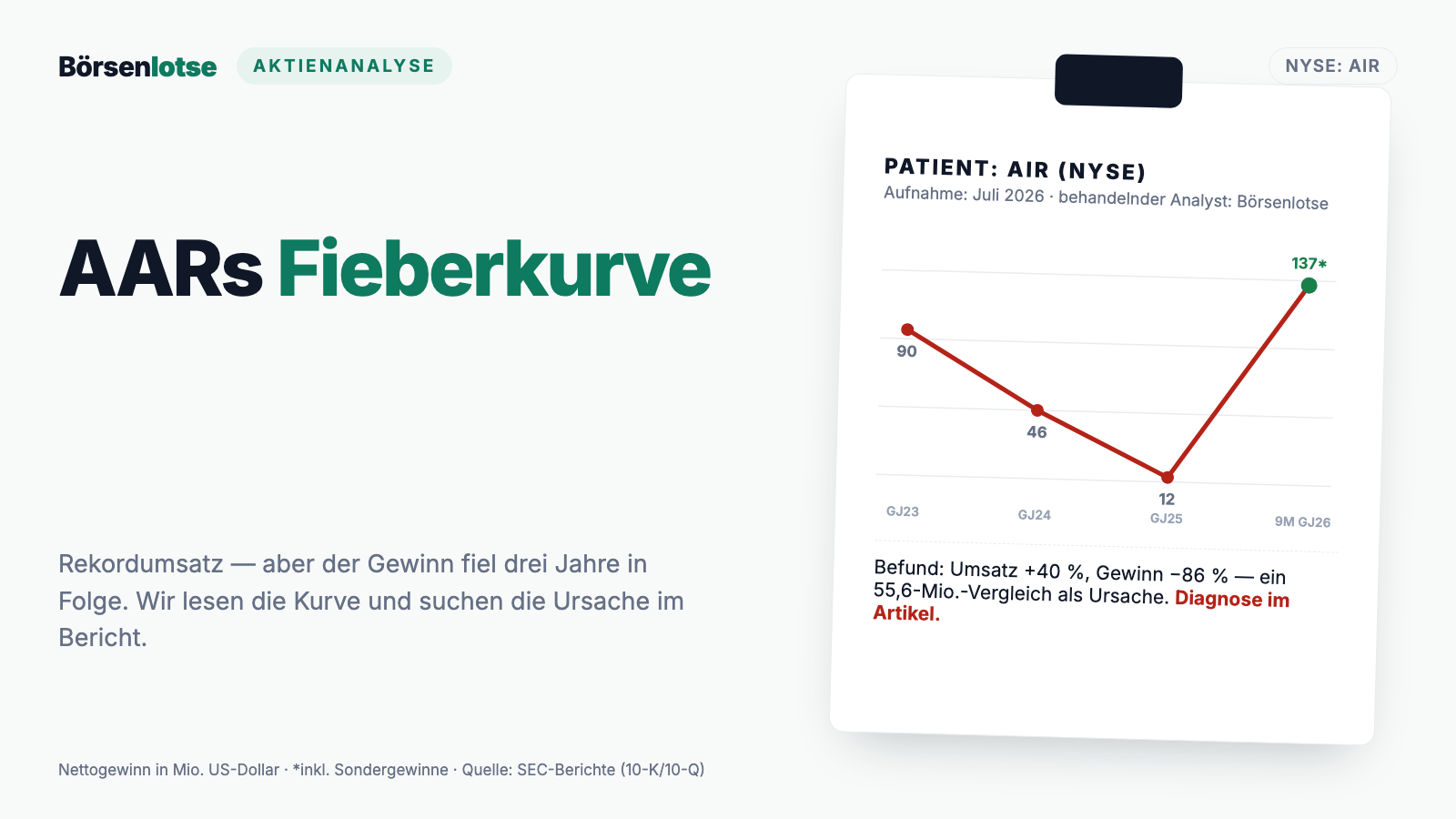

CTO-Aktie: 7 Prozent Dividende, ein wütender Short-Seller — und Insider, die am Tag danach kauften

CTO Realty Growth vermietet Shopping-Center im amerikanischen Sunbelt und schüttet rund 7 Prozent Dividendenrendite aus (Datenstand 8. Juli 2026). Im Juni 2025 nannte ein Short-Report die Ausschüttung unbezahlbar — am Tag danach kauften CEO, Finanzchef, Chefjurist und ein Verwaltungsrat eigene Aktien, und zwölf Monate später steht der Kurs nahe Allzeithoch, während Reddit die Aktie mit 7 Erwähnungen in 24 Stunden gerade erst entdeckt (ApeWisdom, Stand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die Insider-Meldungen (Form 4) gelesen: wachsende Mieten, eine seit drei Jahren eingefrorene Dividende, 45 Prozent mehr Aktien seit Ende 2022 und ein Kreditbuch mit zweistelligen Zinssätzen. Keine Anlageberatung — nur die Frage, wer hier recht hat: der Wolf vor der Tür oder die Insider an der Kasse.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders vernünftige Menschen erwischt: die Dividendenjäger-Falle. Sie funktioniert so: Eine Aktie bietet 7 Prozent Ausschüttung, und im Kopf verwandelt sich das Wertpapier in ein Gehalt — planbar, verlässlich, jedes Quartal aufs Konto. Ab diesem Moment prüft man nicht mehr die Firma, sondern verteidigt die Rente. Dass eine Dividendenrendite kein Versprechen ist, sondern ein Preisschild — der Markt verlangt 7 Prozent, wenn er der Sache nicht ganz traut —, geht im Klingeln der Quartalszahlung unter. Kaum eine Aktie eignet sich im Sommer 2026 besser für diesen Selbsttest als CTO Realty Growth (NYSE: CTO): ein Shopping-Center-Vermieter aus Florida mit rund 7,2 Prozent Dividendenrendite (Datenstand 8. Juli 2026), dem ein Short-Seller im Juni 2025 öffentlich vorwarf, genau diese Dividende sei nie verdient worden — und dessen Führungsetage am Tag nach der Attacke eigene Aktien kaufte. Auf Reddit ist das Ganze bislang nur ein Raunen: 7 Erwähnungen in 24 Stunden (ApeWisdom, Stand 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du die 7 Prozent als Gehalt verbuchst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die Insider-Meldungen (Form 4). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was CTO eigentlich macht — und woher die Firma kommt

CTO Realty Growth ist ein REIT, ein Real Estate Investment Trust. Übersetzt: eine börsennotierte Vermietungsgesellschaft, die per Gesetz fast ihren gesamten steuerpflichtigen Gewinn ausschütten muss und dafür auf Unternehmensebene kaum Steuern zahlt — eine Art Mietshaus in Aktienform, nur dass hier keine Wohnungen vermietet werden, sondern Ladenzeilen. Das Portfolio: 21 Einkaufszentren und Mischobjekte mit 5,5 Millionen Quadratfuß (rund 511.000 Quadratmeter) in sieben US-Bundesstaaten, gezielt im „Sunbelt", dem wachstumsstarken Süden — 30 Prozent der Fläche stehen in Georgia, 25 in Florida, 18 in North Carolina und 12 in Texas (31. Dezember 2025). Die Strategie laut Geschäftsbericht: Zentren in Märkten kaufen, „wo die Einzelhandelsnachfrage das Angebot übersteigt", auffrischen, neu vermieten. Kein einzelner Mieter stand 2025 für mehr als 10 Prozent des Umsatzes. Dazu kommen zwei Nebengeschäfte, die wir uns später genauer ansehen: ein Verwaltungsgeschäft — CTO managt gegen Gebühr den separaten Börsen-REIT Alpine Income Property Trust (PINE) — und ein Kreditbuch, in dem CTO selbst als Immobilien-Kreditgeber auftritt. Bemerkenswert ist auch die Herkunft: Bis Mai 2020 hieß die Firma Consolidated Tomoka Land Co und war über ein Jahrhundert lang eine Landgesellschaft rund um Daytona Beach; noch bis 2024 gehörten ihr Untergrund-Mineralrechte an rund 352.000 Acres Florida-Boden. Der heutige Shopping-Center-REIT ist also ein junges Geschäftsmodell in einer sehr alten Hülle — den REIT-Status gibt es erst seit 2021. Womit wir beim Spannungsfeld dieser Analyse sind, das sich durch jedes Kapitel zieht: Die Mieten wachsen zweistellig und die Dividende fließt pünktlich — aber sie wächst seit drei Jahren nicht mehr, und ob sie verdient oder mit frischen Aktien unterlegt wird, ist genau die Frage, an der sich Short-Seller und Insider öffentlich uneinig sind. Wie schnell bei Immobilien-Dividenden aus „verlässlich" ein „minus 80 Prozent" werden kann, haben wir beim Büro-REIT Orion Properties seziert — und wie Verwässerung das Wachstum je Aktie auffrisst, beim Pflegeheim-Vermieter CareTrust.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. CTO liefert dabei ein seltenes Bild: 12 Treffer zum Datenstand 8. Juli 2026, quer durch die Kategorien. Die Trend-Seite: Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), Kurs über der 50- und der 200-Tage-Linie, Power Trend, Allzeithoch-Liste — dahinter stehen plus 27 Prozent in sechs Monaten. Und, auffälliger: die Vertrauens-Seite. Der Scanner meldet institutionelle Akkumulation (zuletzt 11 Fonds aufgestockt, 6 reduziert), Insider kaufen netto — 9 Insiderkäufe und null Verkäufe in zwölf Monaten — und das Signal „CEO kauft". Zum Selbst-Nachmachen: die CTO-Aktienseite öffnen — dort sind alle zwölf Treffer gelistet — oder den Stage-2-Scanner durchsuchen. Die Fundamental-Brille desselben Scanners: Note B, ein Piotroski-F-Score von 7 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 7 heißt: mehr Kennzahlen verbessern sich als verschlechtern) und ein Altman-Z-Score um 5,8 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8). Nur eine Zahl schreit scheinbar Alarm: ein nachlaufendes Kurs-Gewinn-Verhältnis um 104. Merk dir gleich hier: Bei REITs ist das KGV die falsche Brille. Ein Vermieter schreibt auf seine Gebäude Jahr für Jahr hohe Abschreibungen — ein reiner Buchungsposten, der den Gewinn drückt, obwohl die Miete real fließt und Immobilien selten planmäßig verfallen. Deshalb rechnet die Branche in FFO („Funds from Operations": Gewinn plus Immobilien-Abschreibungen, bereinigt um Verkaufsgewinne) und AFFO („Adjusted FFO": FFO zusätzlich um Nicht-Zahlungsposten bereinigt) — gemessen daran kostet CTO etwa das 10- bis 11-Fache. Genau diese Kennzahl wird uns gleich noch beschäftigen, denn ihre Definition ist Teil des Streits.

Die Zahlen über die Jahre — ehrlich gewürdigt

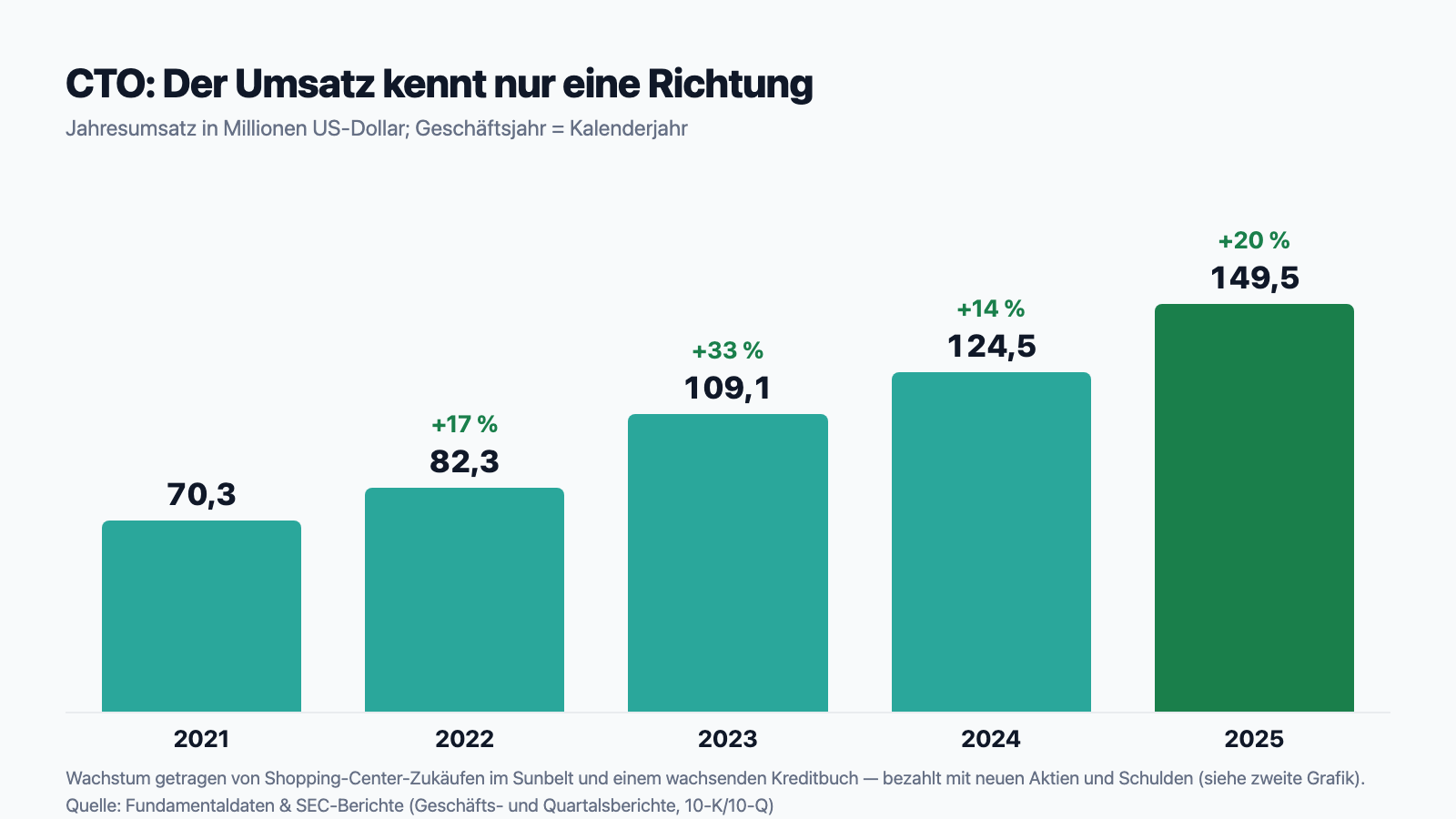

Erst das, was wirklich beeindruckt. Seit dem Umbau zum REIT wächst CTO verlässlich zweistellig: Der Umsatz stieg von 70,3 Millionen US-Dollar (2021) über 82,3 und 109,1 auf 149,5 Millionen im Jahr 2025 — davon 132,2 Millionen Mieteinnahmen, 4,8 Millionen Verwaltungsgebühren und 12,5 Millionen Kreditzinsen. Das erste Quartal 2026 setzte mit 41,2 Millionen (+15 Prozent) nahtlos fort. Auch operativ stimmt die Richtung: Die wirtschaftliche Belegung der Shopping-Center stieg von 89 Prozent (Ende 2023) auf 92 Prozent, inklusive unterschriebener, aber noch nicht bezogener Flächen sind sogar 96 Prozent vermietet (Ende 2025) — diese Lücke von vier Punkten ist künftige Miete, die schon unter Vertrag ist. Die REIT-Ertragskennzahl FFO je Aktie stieg im ersten Quartal 2026 um 17 Prozent auf 0,55 US-Dollar, der operative Cashflow 2025 erreichte 64,6 Millionen US-Dollar (nach 59,9 Millionen 2024). Und der Nettogewinn nach US-GAAP? 2025 magere 10,1 Millionen, 2024 sogar ein kleiner Verlust — aber du weißt jetzt, warum: 60 Millionen Abschreibungen jährlich und 2025 zusätzlich 20,4 Millionen Einmalverlust aus der vorzeitigen Ablösung einer Wandelanleihe verzerren das Bild nach unten. So weit die Sonnenseite:

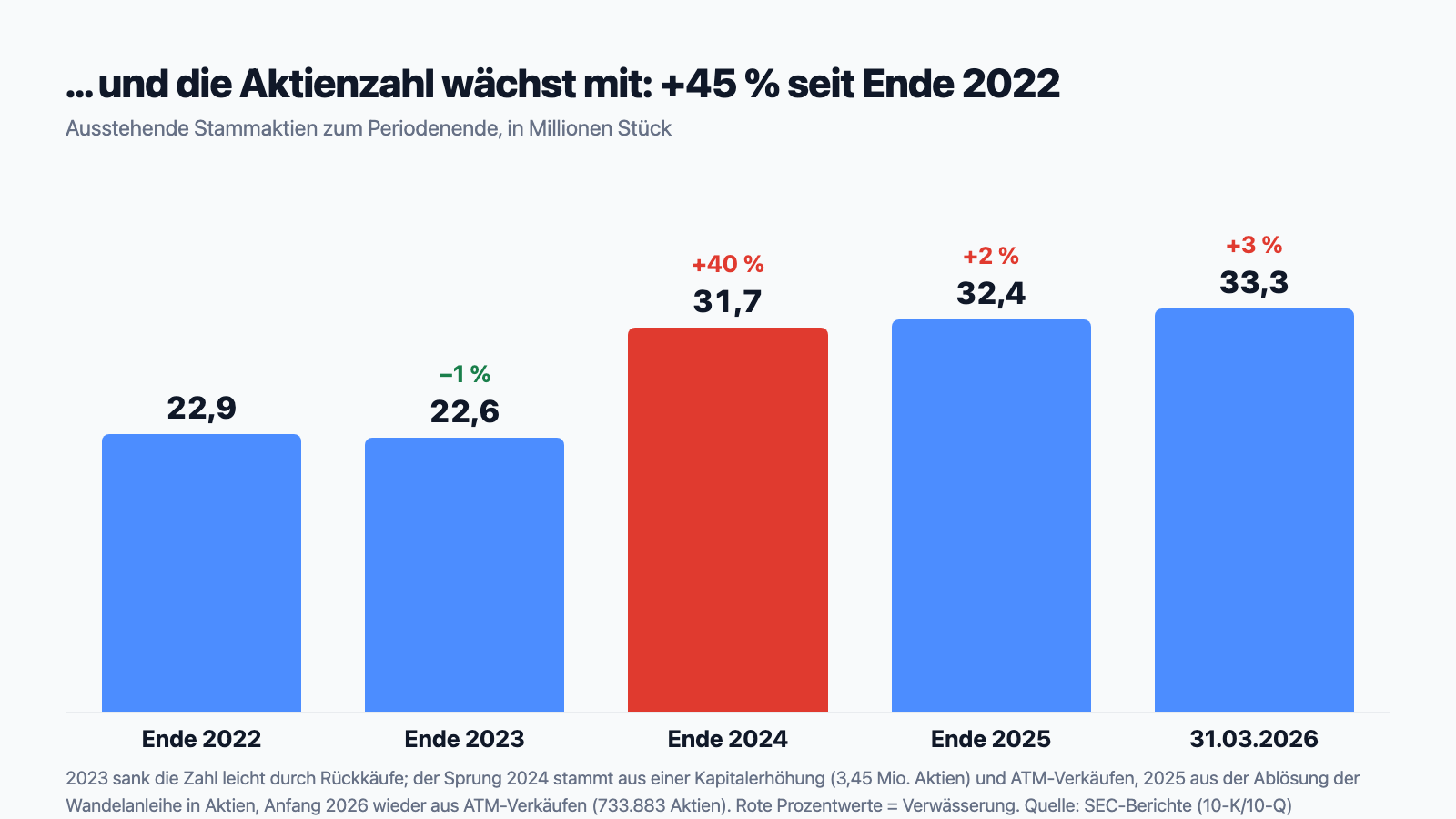

Jetzt die zweite Grafik — dieselbe Firma, andere Achse:

Das ist der Kern des Falls CTO in zwei Bildern: Der Umsatz wuchs seit Ende 2022 um rund 82 Prozent — die Zahl der Aktien, auf die er verteilt wird, um 45 Prozent. Je Aktie bleibt vom Wachstum entsprechend weniger übrig: Das AFFO je Aktie trat drei Jahre lang praktisch auf der Stelle (1,91 → 2,00 → 1,97 US-Dollar), die Dividende ebenso (1,52 seit 2023, nach 1,49 im Jahr 2022 und 1,33 im Jahr 2021). Verwässerung heißt: Dein Stück vom Kuchen wird kleiner geschnitten, während die Bäckerei größer wird — als Aktionär hast du von der größeren Bäckerei erst dann etwas, wenn je Stück mehr ankommt. Merke dir dieses Muster: Wenn eine Firma wächst, aber je Aktie nichts wächst, bezahlst nicht du das Wachstum mit — du bezahlst es. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Vorweg der Aufreger, chronologisch und mit beiden Seiten. Am 25. Juni 2025 veröffentlichte der Short-Seller Wolfpack Research — der auf fallende Kurse wettet und daran verdient, das gehört zur Einordnung — einen Report mit dem Titel „CTO: The B. Riley of REITs". Die Kernvorwürfe laut Report und Presseberichten: CTO habe seit dem REIT-Umbau 2021 nie genug Cash für die Dividende verdient (kumulierte Lücke 2021 bis 2024: rund 38 Millionen US-Dollar) und das Loch mit immer neuen Aktien gestopft; die hauseigene AFFO-Definition lasse wiederkehrende Investitionen weg und schöne so die Kennzahl, an der zugleich 70 Prozent der variablen Managervergütung hängen; und ein Kredit habe das Scheitern eines Großmieters am Zentrum Ashford Lane in Atlanta verdeckt, dessen Food-Hall-Betreiber Ende 2022 die Miete einstellte und Anfang 2023 insolvent wurde. Der Kurs fiel am Tag der Veröffentlichung um knapp 4 Prozent, US-Anlegerkanzleien kündigten „Untersuchungen" an. Und die Gegenseite? Eine Antwort-Pressemitteilung von CTO findet sich in der SEC-Datenbank nicht — stattdessen Form-4-Meldungen vom Folgetag: CEO John P. Albright kaufte 3.800 Aktien zu rund 17,05 US-Dollar, CFO Philip Mays 1.000 zu 17,29, Chefjurist Daniel E. Smith 1.000 zu 17,00, Verwaltungsrat George R. Brokaw 2.000 zu 16,94 — alles reguläre Käufe am offenen Markt. Der ein Dreivierteljahr später eingereichte Geschäftsbericht meldet keine anhängigen oder angedrohten wesentlichen Rechtsverfahren, keine Wertberichtigung im Kreditbuch und in der Kredit-Übersicht (Schedule IV) null überfällige Kredite; der Abschlussprüfer Grant Thornton wurde im Juni 2026 turnusgemäß bestätigt, und der Kurs notierte zur Jahresmitte 2026 rund 24 Prozent über den Insider-Kaufkursen. Damit ist der Report nicht widerlegt — Impairment-Entscheidungen trifft schließlich das Management selbst. Aber es lohnt sich, die drei nachprüfbaren Kerne des Streits einzeln gegen die Filings zu halten. Genau das tun wir jetzt.

Unbequeme Wahrheit Nr. 1: Die AFFO-Brille rechnet die Renovierungen nicht mit — und an ihr hängt die Vergütung

Ob CTOs Dividende „verdient" ist, hängt davon ab, welche Kennzahl du anlegst. Auf Basis des ausgewiesenen AFFO (1,97 US-Dollar je Aktie 2025) sind 1,52 Dividende eine Ausschüttungsquote von 77 Prozent — komfortabel. Nur: Wie CTO sein AFFO baut, steht im Geschäftsbericht, und dort fällt auf, was nicht abgezogen wird:

„To derive AFFO, we further modify the NAREIT computation of FFO and Core FFO to include other adjustments to U.S. GAAP net income related to non-cash revenues and expenses such as straight-line rental revenue, non-cash compensation, and other non-cash amortization. […] We use AFFO as one measure of our performance when we formulate corporate goals."

Übersetzung: „Zur Ableitung des AFFO modifizieren wir die NAREIT-Berechnung von FFO und Core FFO um weitere Anpassungen des US-GAAP-Nettogewinns für nicht zahlungswirksame Erträge und Aufwendungen, etwa linearisierte Mieterträge, aktienbasierte Vergütung und sonstige nicht zahlungswirksame Abschreibungen. […] Wir verwenden AFFO als eines der Maße unserer Leistung, wenn wir Unternehmensziele festlegen."

— CTO Realty Growth, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Non-U.S. GAAP Financial Measures"

Übersetzt in ein Alltagsbild: Ein Vermieter, der sein „verfügbares Einkommen" ausrechnet, ohne die regelmäßig fälligen Renovierungen, Maklerprovisionen und Mieterausbauten abzuziehen, rechnet sich reicher, als sein Konto ist — denn neue Dächer und neue Ladenausbauten kosten echtes Geld, auch wenn sie buchhalterisch „Investition" heißen. Genau diese Posten sind bei Shopping-Centern wiederkehrend: Für 2026 hatte CTO zum Jahresende bereits 23,1 Millionen US-Dollar an Kapitalmaßnahmen zugesagt (Mieterausbauten, Provisionen, Umbauten). Rechnet man kaufmännisch streng, wird aus der bequemen 77-Prozent-Quote schnell eine Punktlandung: Der operative Cashflow 2025 von 64,6 Millionen deckte die 56,6 Millionen Gesamtdividenden (49,0 an Stamm-, 7,5 an Vorzugsaktionäre) mit gerade einmal 8 Millionen Puffer — vor jeder Renovierung, jedem Zukauf, jeder Tilgung. Zur Fairness gehört: Diese AFFO-Definition steht seit Jahren transparent im Geschäftsbericht, viele REITs definieren ähnlich lax, und NAREIT schreibt keinen Capex-Abzug vor. Aber Wolfpacks Kernpunkt ist mit den Filings vereinbar — bis hin zur Vergütung: Laut Proxy Statement (DEF 14A, April 2026) war das AFFO je Aktie für 2025 mit 70 Prozent Gewichtung die zentrale Messgröße des Jahres-Bonusplans, und mit den ausgewiesenen 1,97 US-Dollar wurde das Ziel zu 150 Prozent „erreicht". Die Kennzahl, nach der die Dividende bequem verdient aussieht — und an der der Löwenanteil der Boni hängt —, ist die mildeste verfügbare Brille.

Unbequeme Wahrheit Nr. 2: Der Geldautomat heißt ATM — neue Aktien sind offiziell Teil der Liquiditätsplanung

Woher kommt das Geld für Zukäufe, Renovierungen und die knappe Dividendendeckung? Der Geschäftsbericht beantwortet das erstaunlich offen — in der Auflistung der Liquiditätsquellen:

„We believe we will have sufficient liquidity to fund our operations, capital requirements, maintenance, and debt service requirements over the next twelve months and into the foreseeable future, with cash on hand, cash flow from our operations, $216.5 million of availability remaining under our $250.0 million “at-the-market” equity offering program, and $149.0 million of undrawn commitments available on the existing $300.0 million Credit Facility as of December 31, 2025."

Übersetzung: „Wir sind überzeugt, über ausreichend Liquidität zu verfügen, um unseren Betrieb, Kapitalbedarf, Instandhaltung und Schuldendienst in den nächsten zwölf Monaten und auf absehbare Zeit zu finanzieren — aus Kassenbestand, dem Cashflow aus unserem operativen Geschäft, 216,5 Millionen US-Dollar verbleibender Kapazität unter unserem 250-Millionen-US-Dollar-„At-the-Market"-Aktienprogramm und 149,0 Millionen US-Dollar nicht gezogener Zusagen unter der bestehenden 300-Millionen-US-Dollar-Kreditlinie zum 31. Dezember 2025."

— CTO Realty Growth, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Liquidity and Capital Resources"

„ATM" steht für „at the market": Die Firma darf laufend neue Aktien direkt in den Börsenhandel verkaufen — ein Geldautomat, bei dem die Altaktionäre den Kontostand stellen. Genutzt wird er kräftig: 2024 kamen über Kapitalerhöhung und ATM-Verkäufe netto rund 228 Millionen US-Dollar Eigenkapital herein (die Aktienzahl sprang um 40 Prozent), 2025 wurde die Wandelanleihe mit 1,1 Millionen neuen Aktien plus 14,1 Millionen Cash-Prämie abgelöst, und allein im ersten Quartal 2026 verkaufte CTO wieder 733.883 Aktien für 14,2 Millionen netto — Restkapazität des Programms: 202,1 Millionen. Warum das nötig ist, zeigt der Kassenbestand: 8,3 Millionen US-Dollar zum 31. März 2026 (Ende 2025: 6,5 Millionen) — bei rund 14,4 Millionen Dividenden, die jedes Quartal fällig sind, 616 Millionen Langfristschulden (Ende 2025) und einer zu 184 von 300 Millionen gezogenen Kreditlinie. Zur Einordnung ohne Skandal: REITs müssen fast alles ausschütten und wachsen deshalb systembedingt über frisches Kapital; solange neue Aktien oberhalb des inneren Werts platziert werden, kann das sogar wertschaffend sein. Aber die Mechanik solltest du kennen: Bei CTO ist die eigene Aktie eine offizielle Finanzierungsquelle — und die 7 Prozent Rendite, die dich anlocken, machen genau dieses Anlocken zum Teil des Geschäftsmodells.

Unbequeme Wahrheit Nr. 3: Der Zweit-REIT im Haus — ein Führungsteam, zwei Aktionärsgruppen, ein eingebauter Interessenkonflikt

CTOs drittgrößte Umsatzquelle ist das Management eines anderen börsennotierten REITs: Alpine Income Property Trust (NYSE: PINE), ein Vermieter mit langfristigen Netto-Mietverträgen, den CTO 2019 an die Börse brachte, extern verwaltet und an dem CTO 15,4 Prozent hält (Marktwert 44,5 Millionen US-Dollar, 31. März 2026). Dafür kassiert CTO eine Basisgebühr von 1,5 Prozent des PINE-Eigenkapitals plus mögliche Erfolgsgebühren — 2025 zusammen 4,8 Millionen US-Dollar. Das Pikante: PINE hat keine eigenen Angestellten; dieselben Manager, die dir als CTO-Aktionär dienen sollen, führen zugleich PINE. Der Geschäftsbericht benennt die Folge selbst, im Risikoteil, schwarz auf weiß:

„There are various potential conflicts of interest in our relationship with PINE, including our executive officers and/or directors who are also officers and/or directors of PINE, which could result in decisions that are not in the best interest of our stockholders."

Übersetzung: „In unserer Beziehung zu PINE bestehen verschiedene potenzielle Interessenkonflikte — unter anderem, weil unsere Führungskräfte und/oder Verwaltungsräte zugleich Führungskräfte und/oder Verwaltungsräte von PINE sind —, die zu Entscheidungen führen könnten, die nicht im besten Interesse unserer Aktionäre liegen."

— CTO Realty Growth, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Stell dir einen Hausverwalter vor, der zwei Eigentümergemeinschaften gleichzeitig betreut, an einer davon selbst beteiligt ist und von ihr eine Gebühr kassiert, die mit ihrer Größe wächst — wenn eine attraktive Immobilie auf den Markt kommt: Welcher Gemeinschaft bietet er sie zuerst an? Externe Management-Strukturen wie bei PINE gelten in der REIT-Branche als Governance-Malus, weil die Gebühr am verwalteten Kapital hängt, nicht am Erfolg je Aktie. Note 5 des Geschäftsberichts setzt noch eine Volte obendrauf: Seit Ende 2023 verwaltet CTO zusätzlich das Immobilienportfolio eines namentlich nicht genannten Dritten — und der Kreditgeber dieses Dritten ist ausgerechnet PINE („Although the Company has no direct relationship with the third party, PINE is a lender to the third-party pursuant to a mortgage note originated by PINE which is secured by the portfolio" — übersetzt: „Obwohl das Unternehmen keine direkte Beziehung zu dem Dritten hat, ist PINE über ein von PINE begebenes und mit dem Portfolio besichertes Hypothekendarlehen dessen Kreditgeber"). Verwalter, Mitaktionär des Kreditgebers, Manager des Sicherungsguts — drei Rollen, ein Führungsteam. Nichts davon ist verboten, alles ist offengelegt. Aber wenn ein Short-Report Vorwürfe rund um Kredite und Verflechtungen erhebt, ist dieses Geflecht der Grund, warum solche Vorwürfe hier plausibel klingen — und das allein ist für Aktionäre schon ein Preisfaktor.

Unbequeme Wahrheit Nr. 4: Der Vermieter wird zur Bank — 75 Millionen auf einen Schlag, zu 12 Prozent

Das vierte Kapitel ist das jüngste. CTO verleiht seit Jahren Geld an andere Immobilienprojekte — Ende 2025 standen sechs Positionen mit 108,1 Millionen US-Dollar im Buch, zu Zinssätzen zwischen 6,5 und 14 Prozent, 2025er-Neugeschäft zu durchschnittlich 10,7 Prozent. Kein Kredit war laut der Kredit-Übersicht des Geschäftsberichts überfällig. Drei Wochen nach dem Quartalsende legte CTO dann kräftig nach:

„On April 17, 2026, the Company completed a preferred equity investment whereby the Company contributed $75.0 million of funding towards a Class A premier retail property located in the Southwest. The initial cash yield on the investment is 12.0%."

Übersetzung: „Am 17. April 2026 schloss das Unternehmen ein Preferred-Equity-Investment ab, in dessen Rahmen es 75,0 Millionen US-Dollar zur Finanzierung einer erstklassigen Class-A-Einzelhandelsimmobilie im Südwesten beisteuerte. Die anfängliche Barverzinsung des Investments beträgt 12,0 Prozent."

— CTO Realty Growth, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 23 „Subsequent Events"

Zwölf Prozent Verzinsung klingen großartig — bis man die Frage umdreht: Welcher Immobilieneigentümer zahlt 12 bis 14 Prozent, wenn ihm eine Bank Geld zu deutlich weniger geben würde? Antwort: einer, dem die Bank es zu diesen Konditionen nicht mehr gibt. Preferred Equity steht zudem in der Rangfolge hinter der Bank: Läuft das Objekt schlecht, wird zuerst die Bank bedient, dann CTO. Der Geschäftsbericht formuliert das Risiko selbst nüchtern: „We may suffer losses when a borrower defaults on a loan and the value of the underlying collateral is less than the amount due" (übersetzt: „Wir können Verluste erleiden, wenn ein Kreditnehmer ausfällt und der Wert der zugrunde liegenden Sicherheit geringer ist als der geschuldete Betrag"; 10-K 2025, Item 1A). Und genau hier dockt Wolfpacks „Schein-Kredit"-Vorwurf an: Der Report behauptet, ein Kredit im Umfeld des Zentrums Ashford Lane habe kaschiert, dass ein Großmieter längst ausgefallen war — die Filings zeigen dazu keine Wertberichtigung und null überfällige Kredite, was entweder heißt, dass der Vorwurf nicht trägt, oder dass die Bewertungsspielräume genutzt werden; von außen ist das nicht abschließend zu entscheiden. Festhalten lässt sich das Strukturelle: Ein knappes Zehntel der Bilanz arbeitet inzwischen als Hochzins-Kreditbuch mit Klumpen — das bringt die 12 Prozent, die die Dividende stützen, und genau die Risiken, die ein Shopping-Center-Vermieter eigentlich nicht hat.

Bewertung: 700 Millionen Börsenwert — und die Frage, welche Brille zählt

Anfang Juli 2026 kostete die CTO-Aktie rund 21,10 US-Dollar, macht etwa 700 Millionen US-Dollar Börsenwert (Datenstand 8. Juli 2026) — dazu kommen 117,8 Millionen Vorzugskapital (6,375 Prozent Kupon) und 616 Millionen Langfristschulden (Ende 2025). Durch die Gewinn-Brille wirkt die Aktie absurd teuer (nachlaufendes KGV um 104), durch die REIT-Brille moderat: etwa das 10- bis 11-Fache des AFFO und das 1,3-Fache des Buchwerts — Shopping-Center-REITs notieren derzeit häufig beim 12- bis 15-Fachen ihres (meist strenger gerechneten) AFFO. Der Abschlag ist also real, und er hat Gründe, die du jetzt kennst: die mildere AFFO-Definition, die Verwässerungsmechanik, das PINE-Geflecht, das Kreditbuch. Die Dividendenrendite von rund 7,2 Prozent liegt weit über dem Branchenschnitt — das ist keine Belohnung, sondern die Risikoprämie, die der Markt verlangt. Interessant ist, wer auf der anderen Seite steht: Institutionelle halten rund 65 Prozent, Insider knapp 4,5 Prozent, und die Insider-Bilanz der letzten zwölf Monate lautet 9 Käufe, null Verkäufe (Datenstand 8. Juli 2026). Der Zinsaufwand lief 2025 auf 26,9 Millionen US-Dollar, im ersten Quartal 2026 bereits auf 7,3 Millionen (annualisiert rund 29 Millionen) — jede Refinanzierung zu höheren Sätzen knabbert direkt an der Ausschüttungsbasis. Kurz: Günstig ist die Aktie nur, wenn CTOs eigene Zahlenbrille die richtige ist. Teuer wird sie, wenn Wolfpacks Brille stimmt.

Chancen und Risiken auf einen Blick

Was für CTO spricht:

- Das Kerngeschäft liefert: Umsatz plus 113 Prozent in vier Jahren (70,3 auf 149,5 Millionen US-Dollar), Q1 2026 plus 15 Prozent; wirtschaftliche Belegung der Shopping-Center von 89 auf 92 Prozent verbessert, 96 Prozent inklusive unterschriebener Mietverträge (31.12.2025) — die Vier-Punkte-Lücke ist bereits kontrahierte künftige Miete.

- Sunbelt-Rückenwind: 85 Prozent der Fläche in Georgia, Florida, North Carolina und Texas — Bundesstaaten mit überdurchschnittlichem Job- und Bevölkerungswachstum; kein Mieter über 10 Prozent des Umsatzes (10-K 2025).

- FFO je Aktie zog zuletzt an: plus 17 Prozent im ersten Quartal 2026 (0,55 US-Dollar); Piotroski-F-Score 7 von 9, Fundamental-Note B, Altman-Z um 5,8 (Datenstand 8. Juli 2026).

- Die Vertrauens-Signale stimmen: 9 Insiderkäufe gegen null Verkäufe in zwölf Monaten, darunter CEO, CFO und Chefjurist am Tag nach dem Short-Report (Form 4, 26.06.2025); institutionelle Akkumulation; 12 Scanner-Treffer inklusive Stage-2-Trend und Allzeithoch-Liste.

- Der Short-Report blieb bislang ohne juristische Folgen: keine anhängigen wesentlichen Verfahren laut 10-K (Februar 2026), null überfällige Kredite in der Kredit-Übersicht, Abschlussprüfer im Juni 2026 bestätigt.

Was dagegen spricht:

- Die Dividende ist nur durch die milde Brille bequem gedeckt: 77 Prozent des hauseigenen AFFO, das wiederkehrende Investitionen nicht abzieht; der operative Cashflow 2025 (64,6 Millionen) ließ nach 56,6 Millionen Dividenden nur 8 Millionen Puffer — bei 23,1 Millionen bereits zugesagten Kapitalmaßnahmen für 2026.

- Verwässerung als Dauerzustand: plus 45 Prozent Aktien seit Ende 2022 (22,9 auf 33,3 Millionen), das ATM-Programm ist laut 10-K offizielle Liquiditätsquelle (202,1 Millionen Restkapazität), AFFO je Aktie seit drei Jahren um 2 US-Dollar eingefroren — ebenso die Dividende.

- Dünnes Polster: 8,3 Millionen Kasse (31.03.2026) bei rund 14,4 Millionen Quartalsdividenden, 616 Millionen Langfristschulden, Kreditlinie zu 184 von 300 Millionen gezogen, Zinsaufwand steigend (Q1 2026: 7,3 Millionen).

- Governance-Geflecht: externes Management von PINE durch dieselben Führungskräfte samt selbst dokumentiertem Interessenkonflikt-Risiko (10-K, Item 1A), dazu das Dreieck aus Portfolio-Verwaltung und PINE-Kredit (Note 5).

- Stilwandel zur Bank: Hochzins-Kreditbuch (6,5 bis 14 Prozent) plus 75-Millionen-Klumpen zu 12 Prozent (April 2026) — nachrangiges Kapital in Einzelobjekten, dessen Risiken erst im Abschwung sichtbar werden; der „Schein-Kredit"-Vorwurf des Short-Reports ist von außen nicht abschließend prüfbar.

Ein menschliches Fazit

Zurück zur Dividendenjäger-Falle vom Anfang. Ihr Kern ist nicht, dass hohe Ausschüttungen schlecht wären — ihr Kern ist, dass die 7 Prozent das Denken beenden, obwohl sie es starten sollten. Bei CTO führt das Nachdenken zu einem ungewöhnlich klaren Zwischenstand: Das Vermietungsgeschäft ist echt und wächst, die Belegung steigt, die Insider haben nach der Short-Attacke mit eigenem Geld geantwortet, und ein Jahr Ermittlungsdrohungen hat keine Klage hervorgebracht. Zugleich hat der Short-Report auf Punkte gezeigt, die in den Filings tatsächlich stehen: eine AFFO-Brille ohne Renovierungskosten, eine Dividende, die den Cashflow fast vollständig aufzehrt, eine Aktienzahl, die schneller wächst als alles, was je Aktie ankommt, und ein Führungsteam mit eingebautem Doppelmandat. Beides ist wahr. Die ehrliche Frage an dich ist deshalb nicht „Sind 7,2 Prozent viel?" — sondern: Wärst du hier auch investiert, wenn die Dividende 3 Prozent betrüge und du nur das Geschäft bekämst? Wenn ja, bekommst du die 7,2 Prozent als Prämie dafür, dass du Verwässerung, Governance-Geflecht und Kreditbuch-Risiken trägst — und die nächsten Quartalsberichte (10-Q) zeigen dir an drei Stellen, ob die Wette aufgeht: am AFFO je Aktie (endlich wachsend statt eingefroren?), an der ATM-Zeile (wie viele neue Aktien?) und an der Kredit-Übersicht (bleibt sie bei null überfällig?). Wenn nein, ist die 7 vor dem Komma genau das, was sie bei genauem Hinsehen immer war: ein Preisschild, kein Geschenk. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- CTO Realty Growth, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 19. Februar 2026)

- CTO Realty Growth, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 20. Februar 2025)

- CTO Realty Growth, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 28. April 2026)

- CTO Realty Growth, Inc. — Form-4-Insider-Meldungen vom 26.06.2025: John P. Albright (CEO), Philip Mays (CFO), Daniel E. Smith (General Counsel), George R. Brokaw (Director) (SEC EDGAR)

- CTO Realty Growth, Inc. — Proxy Statement (DEF 14A) vom 28. April 2026 (Vergütung: 70 % AFFO-Gewichtung im Jahres-Bonusplan 2025)

- CTO Realty Growth, Inc. — SEC-Bericht 8-K zur Hauptversammlung vom 17. Juni 2026 (Wahl des Verwaltungsrats, Bestätigung des Abschlussprüfers)

- Wolfpack Research — Short-Report „CTO: The B. Riley of REITs" vom 25. Juni 2025; Berichterstattung: Reuters/TradingView (25.06.2025), Investing.com (25.06.2025), Hagens-Berman-Mitteilung (14.07.2025) — Wolfpack Research ist ein Short-Seller und verdient an fallenden Kursen; die Vorwürfe sind dessen Behauptungen, nicht unsere Feststellungen

- Vollständige SEC-Einreichungshistorie von CTO Realty Growth, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in CTO-Aktien.

Unser Fazit auf einen Blick

- Kerngeschäft & Sunbelt-Portfolio positiv

- Umsatz plus 113 Prozent in vier Jahren auf 149,5 Millionen US-Dollar (2025), Q1 2026 plus 15 Prozent; Belegung der Shopping-Center von 89 auf 92 Prozent wirtschaftlich verbessert, 96 Prozent inklusive unterschriebener Verträge; 85 Prozent der Fläche in Wachstums-Bundesstaaten, kein Mieter über 10 Prozent des Umsatzes (10-K 2025).

- Dividendendeckung & AFFO-Definition neutral

- 1,52 US-Dollar Dividende sind 77 Prozent des hauseigenen AFFO (1,97) — doch die Definition zieht wiederkehrende Investitionen nicht ab (10-K 2025, Item 7), und der operative Cashflow 2025 (64,6 Millionen) ließ nach 56,6 Millionen Gesamtdividenden nur 8 Millionen Puffer, bei 23,1 Millionen zugesagten Kapitalmaßnahmen. Gedeckt ja — aber nur durch die mildeste Brille, und seit drei Jahren ohne Erhöhung.

- Verwässerung & Liquidität negativ

- Plus 45 Prozent Aktien seit Ende 2022 (22,9 auf 33,3 Millionen zum 31.03.2026), das 250-Millionen-ATM-Programm steht als offizielle Liquiditätsquelle im 10-K, Q1 2026 brachte erneut 733.883 neue Aktien; Kasse 8,3 Millionen bei 14,4 Millionen Quartalsdividenden und 616 Millionen Langfristschulden — AFFO und Dividende je Aktie stagnieren entsprechend.

- Governance: PINE-Geflecht & Kreditbuch negativ

- Externes Management von PINE durch dieselben Führungskräfte samt selbst dokumentiertem Konflikt-Risiko („decisions that are not in the best interest of our stockholders", 10-K 2025, Item 1A), dazu das Dreieck aus Portfolio-Verwaltung und PINE-Hypothek (Note 5) und ein wachsendes Hochzins-Kreditbuch mit 75-Millionen-Klumpen zu 12 Prozent (10-Q Q1 2026, Note 23) — strukturell erhöhte Vorwurfs-Anfälligkeit, wie der Short-Report vom 25.06.2025 gezeigt hat.

- Markttechnik & Insider-Signale positiv

- Stage-2-Aufwärtstrend, Kurs nahe Allzeithoch, 12 Scanner-Treffer, Piotroski 7 von 9, Fundamental-Note B (Datenstand 8. Juli 2026); 9 Insiderkäufe gegen null Verkäufe in zwölf Monaten — CEO, CFO und Chefjurist kauften am Tag nach dem Short-Report (Form 4, 26.06.2025), rund 24 Prozent unter dem Kursniveau vom Juli 2026; keine anhängigen Verfahren laut 10-K (Februar 2026).

CTO ist ein wachsender Sunbelt-Vermieter mit einem Preisschild von 7,2 Prozent Dividendenrendite — und das Preisschild ist ehrlich: Es bezahlt den Anleger dafür, eine milde AFFO-Definition, eine fast vollständig ausgeschöpfte Cash-Deckung, laufende Verwässerung über das ATM-Programm, ein Governance-Doppelmandat rund um PINE und ein Hochzins-Kreditbuch zu tragen. Der Short-Report vom Juni 2025 hat auf reale Strukturen gezeigt, aber bislang weder Klage noch Wertberichtigung ausgelöst — die Insider antworteten mit Käufen, der Markt mit einem Allzeithoch. Wer hier investiert, sollte es für das Geschäft tun, nicht für die 7 vor dem Komma. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CTO über den Reddit-Hype-Scanner (ApeWisdom, 7 Erwähnungen in 24 Stunden, Stand 17. Juli 2026) — die 12 Treffer im hauseigenen Aktien-Scanner (Datenstand 8. Juli 2026) lieferten die Konfluenz, der Short-Report vom 25.06.2025 den Prüfauftrag.

- REIT-Besonderheit: Das nachlaufende KGV (~104) ist durch Immobilien-Abschreibungen und den Einmalverlust aus der Wandelanleihen-Ablösung (20,4 Millionen US-Dollar, Q2 2025) verzerrt; maßgeblich sind FFO/AFFO je Aktie und die Cash-Deckung der Dividende. CTOs AFFO-Definition zieht wiederkehrende Investitionen nicht ab — Vergleiche mit Peer-AFFOs hinken deshalb.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 21,10 US-Dollar, rund 700 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Die Vorwürfe des Short-Reports sind Behauptungen von Wolfpack Research (verdient an fallenden Kursen); der Filing-Abgleich ist im Text jeweils kenntlich gemacht.

Häufige Fragen

CTO Realty Growth (NYSE: CTO) aus Winter Park, Florida, ist ein selbstverwalteter REIT, der 21 Einkaufszentren und Mischobjekte mit 5,5 Millionen Quadratfuß in sieben US-Bundesstaaten vermietet — Schwerpunkt Sunbelt (Georgia, Florida, North Carolina, Texas). Dazu kommen ein Verwaltungsgeschäft für den externen REIT Alpine Income Property Trust (PINE) und ein Kreditbuch mit Immobiliendarlehen zu 6,5 bis 14 Prozent Zins. Umsatz 2025: 149,5 Millionen US-Dollar (+20 Prozent).

REITs schreiben auf ihre Gebäude hohe Abschreibungen, die den Buchgewinn drücken, obwohl die Miete real fließt. FFO („Funds from Operations") rechnet diese Abschreibungen und Verkaufsgewinne heraus; AFFO bereinigt zusätzlich um Nicht-Zahlungsposten. CTO wies für 2025 einen FFO von 1,27 und ein AFFO von 1,97 US-Dollar je Aktie aus. Wichtig: CTOs AFFO-Definition zieht wiederkehrende Investitionen wie Mieterausbauten nicht ab — die Kennzahl zeichnet also das mildeste Bild der Ertragskraft.

CTO zahlt 0,38 US-Dollar je Quartal (1,52 im Jahr, rund 7,2 Prozent Rendite, Datenstand 8. Juli 2026) — unverändert seit 2023. Auf Basis des hauseigenen AFFO (1,97 US-Dollar je Aktie 2025) sind das 77 Prozent Ausschüttungsquote; der operative Cashflow 2025 (64,6 Millionen) deckte die Gesamtdividenden (56,6 Millionen) aber nur mit rund 8 Millionen Puffer — vor Investitionen. Die Kasse betrug zum 31. März 2026 nur 8,3 Millionen US-Dollar bei rund 14,4 Millionen Dividenden je Quartal; frisches Geld kommt regelmäßig aus Aktienverkäufen über das ATM-Programm.

Wolfpack Research (25. Juni 2025, „CTO: The B. Riley of REITs") behauptete, CTO habe die Dividende seit 2021 nie aus dem Cashflow verdient, nutze eine geschönte AFFO-Definition ohne wiederkehrende Investitionen und habe das Scheitern eines Großmieters per Kredit verschleiert. Filing-Abgleich: Die AFFO-Definition ohne Capex-Abzug steht tatsächlich im 10-K, ebenso die knappe Cash-Deckung; für den „Schein-Kredit" zeigen die Filings dagegen keine Wertberichtigung und null überfällige Kredite, und der 10-K vom Februar 2026 nennt keine anhängigen wesentlichen Rechtsverfahren. Am Tag nach dem Report kauften CEO, CFO, Chefjurist und ein Verwaltungsrat eigene Aktien (Form 4, 26.06.2025).

PINE ist ein separater börsennotierter Netto-Mietvertrags-REIT ohne eigene Angestellte, den CTO extern managt — gegen eine Basisgebühr von 1,5 Prozent des Eigenkapitals (4,8 Millionen US-Dollar Verwaltungsumsatz 2025). CTO hält zugleich 15,4 Prozent an PINE (Marktwert 44,5 Millionen, 31.03.2026), und dieselben Führungskräfte leiten beide Gesellschaften. CTOs eigener Geschäftsbericht warnt, diese Interessenkonflikte könnten „zu Entscheidungen führen, die nicht im besten Interesse unserer Aktionäre liegen" (10-K 2025, Item 1A).

Die Zahl der ausstehenden Aktien stieg von 22,9 Millionen (Ende 2022) auf 33,3 Millionen (31. März 2026) — plus 45 Prozent. Treiber waren eine Kapitalerhöhung und ATM-Aktienverkäufe 2024 (+40 Prozent in einem Jahr), die Ablösung einer Wandelanleihe in Aktien 2025 und erneute ATM-Verkäufe Anfang 2026 (733.883 Aktien für 14,2 Millionen netto). Das AFFO je Aktie stagnierte in dieser Zeit um 2 US-Dollar — vom Wachstum der Firma kam je Aktie bislang nichts an.

Je nach Brille: Das nachlaufende KGV um 104 ist bei REITs irreführend (hohe Buch-Abschreibungen); relevanter sind das 10- bis 11-Fache des AFFO und das 1,3-Fache des Buchwerts (Datenstand 8. Juli 2026) — ein spürbarer Abschlag zu Shopping-Center-REITs mit strenger gerechnetem AFFO. Die Dividendenrendite von rund 7,2 Prozent ist entsprechend eher Risikoprämie als Geschenk: Der Markt bepreist die milde AFFO-Definition, die laufende Verwässerung, das PINE-Geflecht und das Hochzins-Kreditbuch.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.