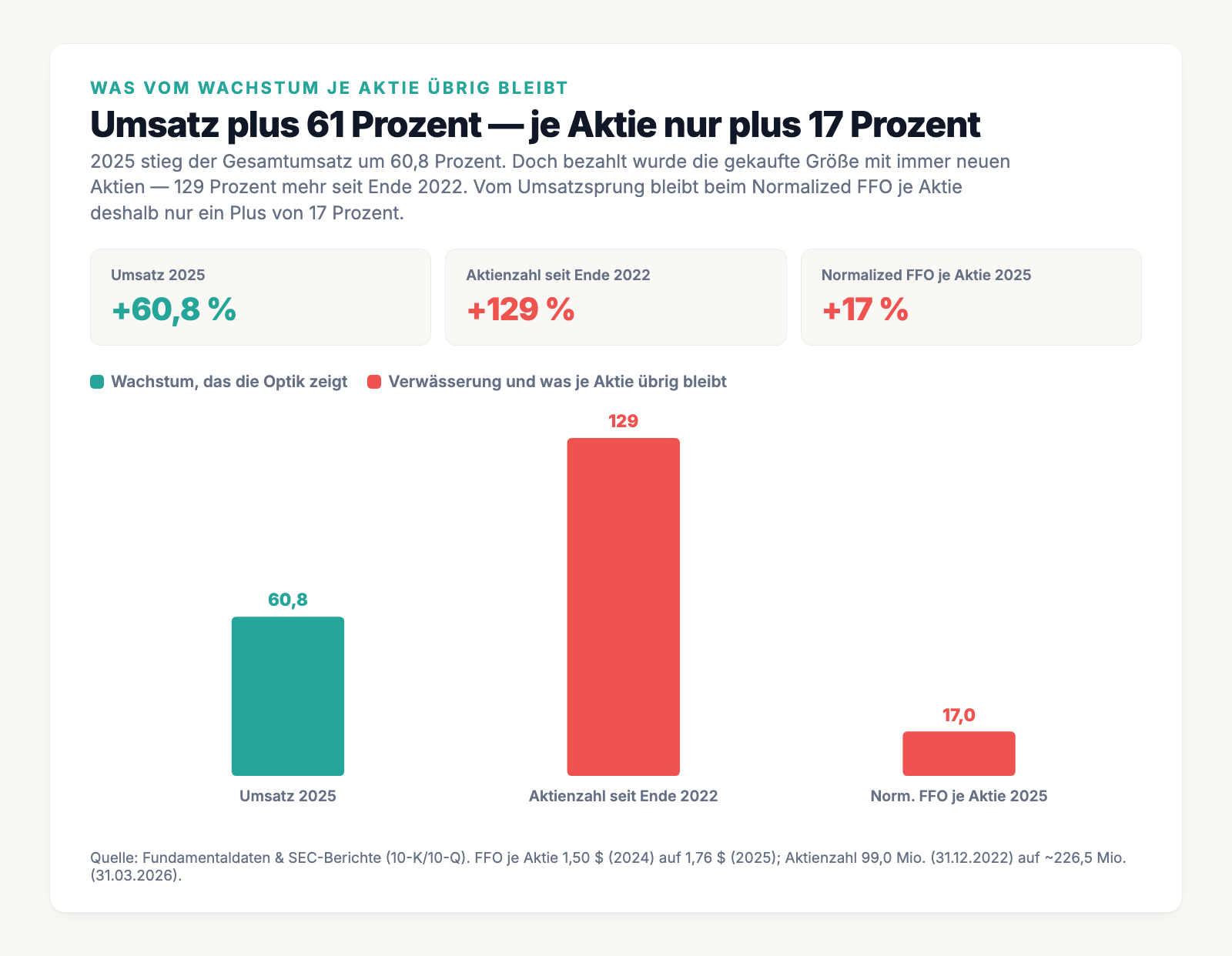

CareTrust-REIT-Aktie: +61 Prozent Umsatz — je Aktie nur +17

Der Scanner meldet dreistelliges Umsatzwachstum, doch bei CareTrust REIT ist das nur die halbe Wahrheit: Der Pflegeheim-Vermieter wächst real um 61 Prozent — aber fast alles ist zugekauft und mit 129 Prozent mehr Aktien seit Ende 2022 bezahlt. Vom Umsatzsprung bleiben je Aktie nur 17 Prozent mehr Ertrag. Wir haben den Geschäftsbericht (10-K) und den Quartalsbericht (10-Q) gelesen: eine grundsolide Bilanz, eine wachsende Dividende — und eine Zukauf-Maschine, die weiterlaufen muss. Keine Anlageberatung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Geschichte, die sich anfühlt wie eine warme Decke: eine Firma, die Pflegeheime besitzt, eine Dividende zahlt, die seit Jahren steigt — und im Rücken den größten demografischen Trend unserer Zeit, die alternde Gesellschaft. Wer sie hört, spürt sofort ein beruhigendes Ziehen: Das ist sicher. Das läuft von allein. Und es wirft jedes Quartal Geld ab. Nennen wir dieses Gefühl die Gier nach der sicheren Dividende — den Reflex, bei »Pflege + wachsende Ausschüttung + Megatrend« das Prüfen einzustellen und einfach zu kaufen. Genau dieser Reflex ist gefährlich, weil er eine simple Frage überspringt: Woher kommt das Wachstum, das die Dividende trägt — und was kostet es dich als Aktionär? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von CareTrust REIT (NYSE: CTRE) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei CareTrust erzählt er eine Geschichte mit zwei Gesichtern. Am Ende entscheidest du selbst.

Was CareTrust eigentlich macht

Der wichtigste Satz zuerst: CareTrust ist kein Pflegeheim-Betreiber, sondern der Vermieter der Gebäude. Der Immobilientrust (Sitz Dana Point, Kalifornien, gerade einmal 43 Mitarbeiter, 2014 von der Betreiberkette Ensign abgespalten) kauft Pflegeheime, Seniorenresidenzen und ähnliche Immobilien und vermietet sie langfristig an Betreiber. Fast immer als sogenannter Triple-Net-Lease — man kann sich das wie einen Mietvertrag vorstellen, bei dem der Mieter nicht nur die Miete zahlt, sondern auch Grundsteuer, Versicherung, Instandhaltung und Investitionen. Der Vermieter kassiert und muss sich um nichts kümmern. So beschreibt es der Jahresbericht selbst:

„We generate revenues primarily by leasing healthcare-related properties to healthcare operators in triple-net lease arrangements, under which the tenant is solely responsible for the costs related to the property (including property taxes, insurance, maintenance and repair costs and capital expenditures, subject to certain exceptions in the case of properties leased to Ensign and Pennant, as defined below)."

Übersetzung: „Wir erzielen unsere Umsätze in erster Linie, indem wir gesundheitsbezogene Immobilien in Triple-Net-Mietverträgen an Gesundheitsbetreiber vermieten, bei denen der Mieter allein für die Kosten der Immobilie verantwortlich ist (einschließlich Grundsteuern, Versicherung, Instandhaltungs- und Reparaturkosten sowie Investitionsausgaben, mit gewissen Ausnahmen bei den an Ensign und Pennant vermieteten Objekten)."

— CareTrust REIT, Inc., SEC-Jahresbericht (10-K) Geschäftsjahr 2025, Item 1 „Overview of Our Company"

Klingt bequem — und ist der Kern des Reizes. Aber es gibt einen Haken, den man beim Wort »bequem« leicht überliest: Die Miete kommt am Ende aus dem laufenden Geschäft der Pflegeheime, und das hängt zu großen Teilen an staatlichen Kostenträgern. Ende März 2026 gehörten CareTrust 417 Immobilien mit rund 38.500 Betten und Wohneinheiten in 32 US-Bundesstaaten und dem Vereinigten Königreich. Der Vermieter sitzt also trocken — solange die Mieter zahlen. Merk dir das: Im Triple-Net-Modell wandert das Betreiberrisiko nicht weg, es wird nur eine Etage nach oben durchgereicht.

Wo die Aktie in unserem Scanner auftaucht

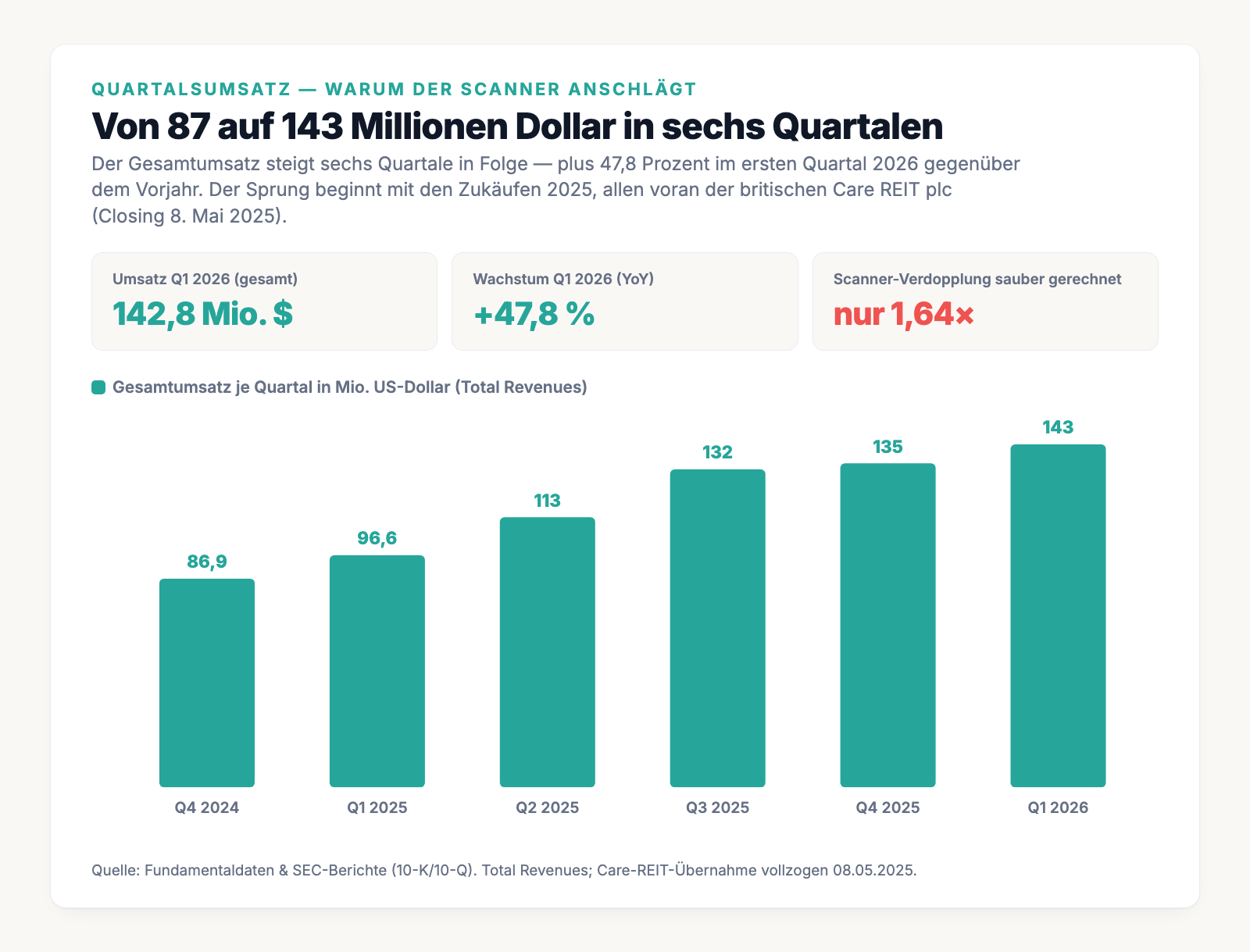

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. CareTrust schlägt unter anderem im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — der Filter sucht Firmen, deren Quartalsumsatz sich gegenüber rund anderthalb Jahren zuvor mindestens verdoppelt hat und dabei Quartal für Quartal gestiegen ist. Formal ist bei CareTrust beides erfüllt, und die Aktie taucht gleich in einem Dutzend weiterer Wachstums- und Trendfilter auf.

Doch hier müssen wir ehrlich sein, gleich zu Beginn: Der Scanner überzeichnet. Rechnet man die Quartalsreihe sauber gegen die Originalzahlen aus den SEC-Berichten, mischt sie zwei verschiedene Definitionen — bis zum dritten Quartal 2025 die reinen Mieteinnahmen, ab dem vierten Quartal den Gesamtumsatz. Auf sauberer Basis stieg der Gesamtumsatz nicht auf das Zwei-, sondern nur auf das 1,64-Fache. Die Verdopplungs-Regel des Scanners ist damit streng genommen nicht erfüllt. Das Wachstum an sich ist trotzdem real und beeindruckend — es ist nur nicht dreistellig. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile CTRE suchen.

Die Zahlen — erst das, was wirklich stark ist

Fangen wir mit dem an, was beeindruckt. Der Gesamtumsatz stieg 2025 von 296,3 auf 476,4 Millionen US-Dollar — ein Plus von 60,8 Prozent. Die reinen Mieteinnahmen legten ähnlich zu (von 228,3 auf 368,2 Millionen). Und der Trend läuft weiter: Im ersten Quartal 2026 lag der Gesamtumsatz bei 142,8 Millionen US-Dollar, 47,8 Prozent über dem Vorjahresquartal. Sechs Quartale in Folge, jedes höher als das vorige:

Auch der Gewinn glänzt auf den ersten Blick: 320,5 Millionen US-Dollar Nettogewinn 2025, mehr als doppelt so viel wie 2024. Aber Vorsicht — darin stecken rund 51 Millionen US-Dollar Einmaleffekte (Verkaufsgewinne, unrealisierte Bewertungs- und Währungsgewinne). Das ist die eine Hälfte der Geschichte, und sie ist gut. Jetzt drehen wir das Blatt um.

Warum das KGV bei einem REIT in die Irre führt

Bevor wir zu den unbequemen Wahrheiten kommen, ein kurzer, aber wichtiger Einschub — sonst bewertest du diese Aktie mit dem falschen Lineal. In vielen Datenquellen steht für CareTrust ein Kurs-Gewinn-Verhältnis von rund 26. Das klingt teuer, ist aber bei einem Immobilientrust schlicht die falsche Kennzahl. Der Grund: REITs schreiben ihre Gebäude buchhalterisch über die Jahre ab, als würden sie an Wert verlieren — obwohl gut vermietete Pflegeheime real oft eher wertvoller werden. Diese Abschreibung drückt den ausgewiesenen Gewinn künstlich nach unten. Deshalb hat die REIT-Branche eine eigene Maßzahl: den FFO (englisch Funds From Operations). Vereinfacht rechnet man die Abschreibung wieder hinzu und sieht, was operativ wirklich hereinkommt. Bei REITs zählt also Kurs/FFO, nicht das KGV. Merk dir diese eine Regel — wir brauchen sie gleich wieder, denn genau am FFO je Aktie entscheidet sich, wie viel von den 61 Prozent Umsatzwachstum bei dir ankommt.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das »dreistellige Wachstum« hält dem Nachrechnen nicht stand

Wir haben es oben schon angerissen, aber es gehört an diese Stelle, weil es der Auslöser der ganzen Analyse ist. Die Reihe, auf die der Scanner anspringt, mischt zwei Messgrößen: Die Werte bis zum dritten Quartal 2025 entsprechen den reinen Mieteinnahmen, die ab dem vierten Quartal dem Gesamtumsatz. Legt man durchgehend dieselbe Definition an, ergibt sich beim Gesamtumsatz ein Faktor von 1,64 und bei den Mieteinnahmen von 1,84 — beide unter der Verdopplung, die der Filter verlangt. Auch das Fundamentaldaten-Feld, das »108,79 Prozent« Umsatzwachstum meldet, beruht auf derselben Vermischung; real waren es 60,8 Prozent. Das ist keine Kleinigkeit, die man wegwischt: Wer die 100-Prozent-Zahl für bare Münze nimmt, kauft eine Wachstumsdynamik, die es so nicht gibt. Die gute Nachricht: Dass der Umsatz sechs Quartale in Folge gestiegen ist, stimmt auch sauber gerechnet. Die schlechte: Verdoppelt hat er sich nicht.

Unbequeme Wahrheit Nr. 2: Das Wachstum ist gekauft — und mit deinen Anteilen bezahlt

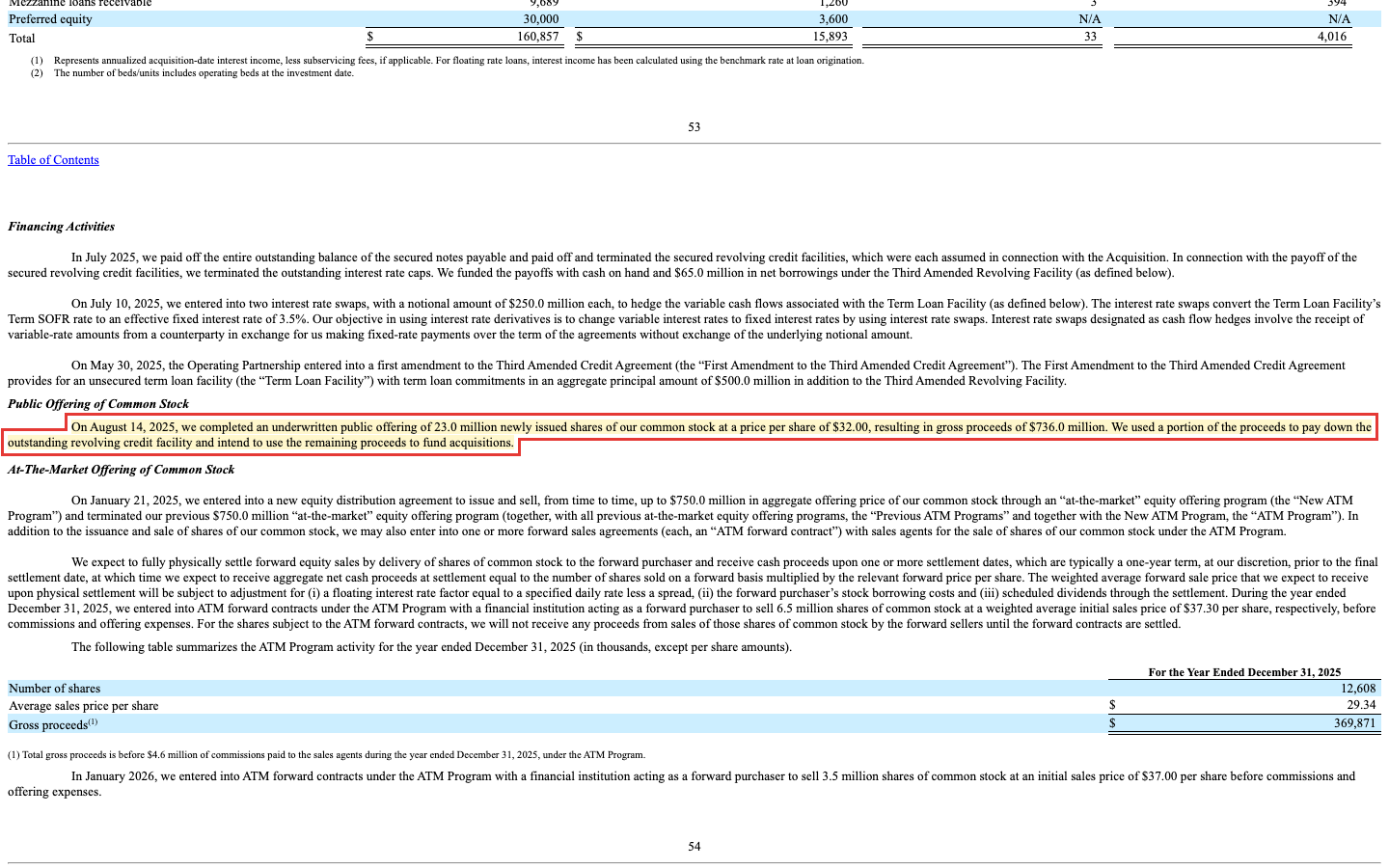

Hier liegt der Kern. Woher kommt der Umsatzsprung? Fast vollständig aus Zukäufen. Die Mietverträge selbst wachsen kaum organisch: Die Mieterhöhungen sind an die Inflation gekoppelt, aber bei 2,5 Prozent pro Jahr gedeckelt (so die Ensign-Verträge im 10-K). Der Sprung kommt aus 1,565 Milliarden US-Dollar Zukäufen allein 2025 — 165 Immobilien mit über 11.000 Betten. Solche Zukäufe muss man bezahlen, und CareTrust bezahlt sie überwiegend, indem es neue Aktien ausgibt. Der 10-K nennt das konkret:

„On August 14, 2025, we completed an underwritten public offering of 23.0 million newly issued shares of our common stock at a price per share of $32.00, resulting in gross proceeds of $736.0 million. We used a portion of the proceeds to pay down the outstanding revolving credit facility and intend to use the remaining proceeds to fund acquisitions."

Übersetzung: „Am 14. August 2025 schlossen wir eine unterschriebene öffentliche Platzierung von 23,0 Millionen neu ausgegebenen Stammaktien zu einem Preis von 32,00 US-Dollar je Aktie ab, was einen Bruttoerlös von 736,0 Millionen US-Dollar ergab. Einen Teil des Erlöses nutzten wir zur Rückführung der revolvierenden Kreditlinie, den Rest wollen wir für Zukäufe verwenden."

— CareTrust REIT, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, „Public Offering of Common Stock"

Das ist keine einmalige Sache, sondern das Geschäftsmodell. Zähl die Aktien: 99,0 Millionen Ende 2022, 130,0 Millionen Ende 2023, 187,0 Millionen Ende 2024, 222,7 Millionen Ende 2025 — Ende März 2026 waren es 226,5 Millionen, und die Fundamentaldaten weisen für Juli 2026 rund 236 Millionen aus. Das sind 129 Prozent mehr Aktien in dreieinhalb Jahren. Und genau hier schließt sich der Kreis zur FFO-Regel von eben: Der Umsatz stieg 2025 um 61 Prozent — aber der Normalized FFO je Aktie nur von 1,50 auf 1,76 US-Dollar, also um 17 Prozent. Der Rest des Wachstums wurde von den vielen neuen Aktien aufgesogen:

Das ist der Unterschied zwischen »die Firma wächst« und »mein Anteil an der Firma wächst«. CareTrust wächst — aber langsamer, als die Umsatzoptik verspricht. Wie sich gekauftes Wachstum anfühlt, das erst durch die Aktienzahl gebremst wird, haben wir übrigens auch bei Viper Energy und in der Uniti-Group-Analyse seziert — drei sehr verschiedene Branchen, dieselbe Mechanik.

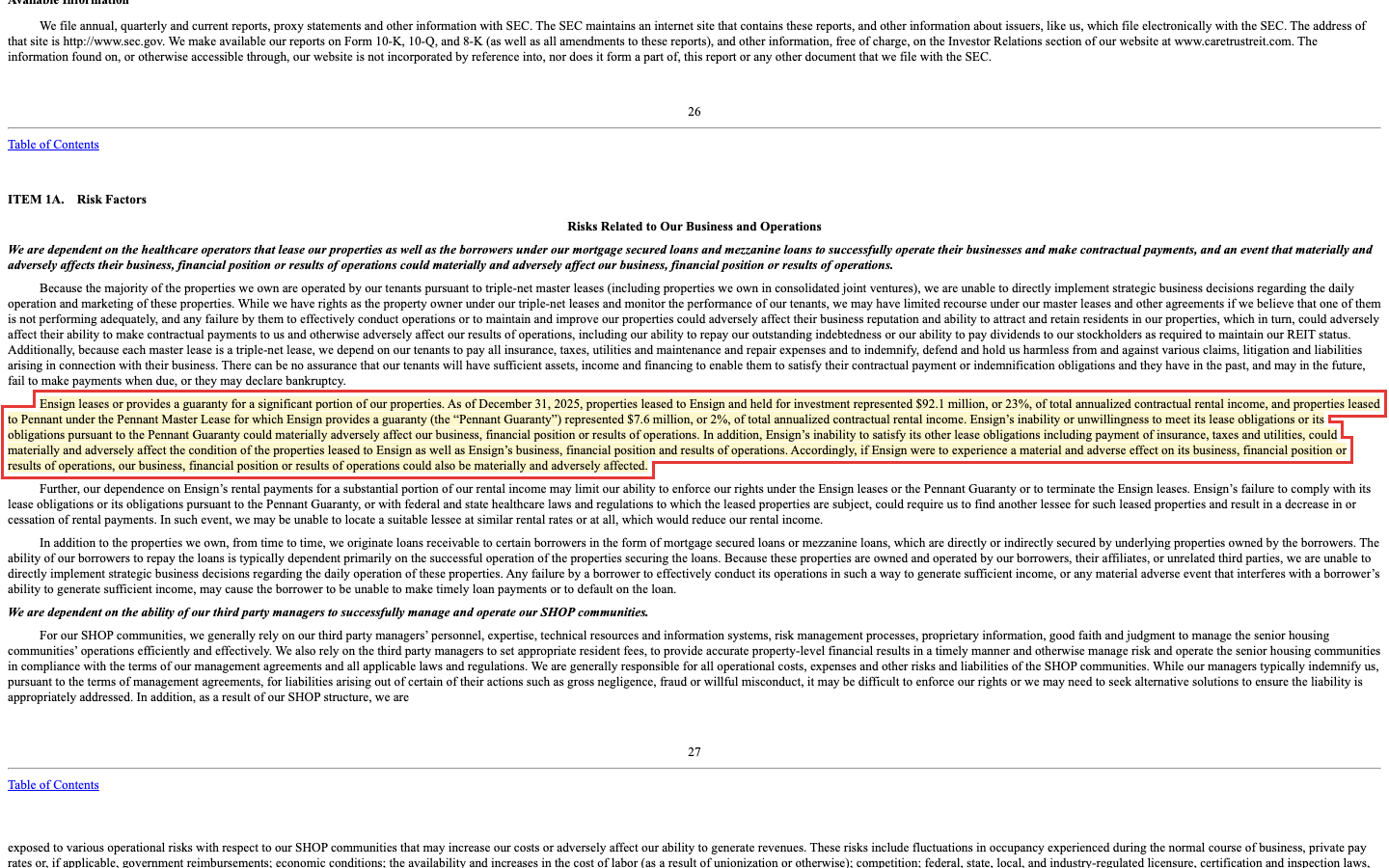

Unbequeme Wahrheit Nr. 3: Ein einziger Mieter trägt fast ein Viertel der Miete

Ein Vermieter ist nur so sicher wie seine Mieter — und bei CareTrust hängt viel an einem einzigen. Der 10-K beziffert es klar:

„As of December 31, 2025, properties leased to Ensign and held for investment represented $92.1 million, or 23%, of total annualized contractual rental income, and properties leased to Pennant under the Pennant Master Lease for which Ensign provides a guaranty (the 'Pennant Guaranty') represented $7.6 million, or 2%, of total annualized contractual rental income."

Übersetzung: „Zum 31. Dezember 2025 machten die an Ensign vermieteten und als Finanzinvestition gehaltenen Immobilien 92,1 Millionen US-Dollar bzw. 23 Prozent der gesamten annualisierten vertraglichen Mieteinnahmen aus; die an Pennant vermieteten Objekte, für die Ensign eine Garantie stellt, weitere 7,6 Millionen bzw. 2 Prozent."

— CareTrust REIT, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Fast ein Viertel der Mieten steht und fällt also mit einem einzigen Betreiber. Immerhin ist Ensign selbst börsennotiert, SEC-berichtspflichtig und finanzstark — CareTrust nennt ihn im 10-K den »finanziell soliden Hauptmieter«. Aber ein zweiter Großmieter kam zuletzt hinzu: PACS machte im ersten Quartal 2025 rund 11 Prozent des Umsatzes aus. Pflegeheim-Betreiber arbeiten mit dünnen Margen und hängen am Staat — fällt ein Großmieter aus, trifft es den Vermieter direkt und sofort.

Unbequeme Wahrheit Nr. 4: Die Miete zahlt am Ende der Staat — und die UK-Wette hat kein Netz

Warum sind Pflegeheim-Betreiber so verwundbar? Weil ihr Geld überwiegend von Medicare und Medicaid kommt, den staatlichen Gesundheitsprogrammen der USA. Wird dort gekürzt, wackelt die Kette bis hoch zum Vermieter. Der 10-K benennt das Risiko ausdrücklich — und nennt einen Fall, in dem es bereits eingetreten ist:

„…many states are focusing on the reduction of expenditures under their Medicaid programs, which may result in a freeze on Medicaid rates or a decrease in reimbursement rates for us, our tenants and borrowers, as recently occurred in Idaho."

Übersetzung: „…viele Bundesstaaten konzentrieren sich auf die Kürzung ihrer Medicaid-Ausgaben, was zu einem Einfrieren der Medicaid-Sätze oder zu einer Senkung der Erstattungssätze für uns, unsere Mieter und Kreditnehmer führen kann — wie kürzlich in Idaho geschehen."

— CareTrust REIT, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

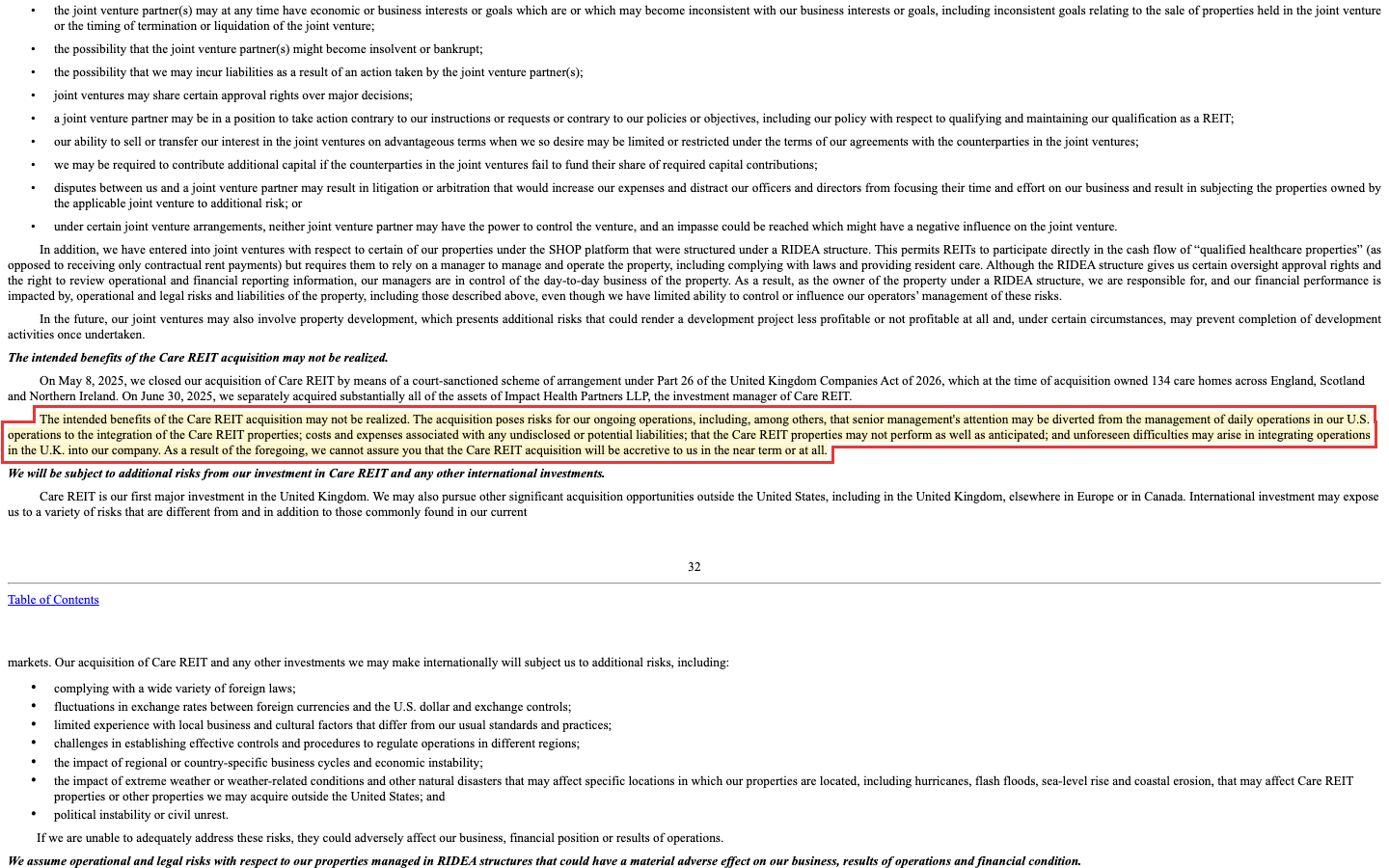

Fairerweise: Für das Haushaltsjahr 2026 rechnet dasselbe 10-K mit einer Erhöhung der Medicare-Sätze für Pflegeeinrichtungen um 3,2 Prozent — kurzfristig also eher Rückenwind. Aber die Grundabhängigkeit bleibt, und sie ist strukturell. Dazu kommt ein neues Wagnis: 2025 hat CareTrust zum ersten Mal in der Firmengeschichte im Ausland zugekauft — die britische Care REIT plc für 595,4 Millionen US-Dollar in bar (plus rund 290,9 Millionen übernommene Verbindlichkeiten), 134 Pflegeheime in Großbritannien. Das Vereinigte Königreich stellt seither auf einen Schlag 17 Prozent des Umsatzes. Und das eigene 10-K macht keine falschen Versprechungen, ob sich das rechnet:

„As a result of the foregoing, we cannot assure you that the Care REIT acquisition will be accretive to us in the near term or at all."

Übersetzung: „Aus den genannten Gründen können wir nicht zusichern, dass die Care-REIT-Übernahme für uns kurzfristig — oder überhaupt jemals — wertsteigernd sein wird."

— CareTrust REIT, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Wenn eine Firma selbst schreibt, ein Fünftel ihres Geschäfts könnte sich »überhaupt jemals« nicht rechnen, sollte man genau hinhören. Das ist kein Grund zur Panik — aber ein Grund, die Wachstumsgeschichte nicht mit einer Sicherheitsgeschichte zu verwechseln.

Bewertung — solide Substanz, ambitionierter Preis

Jetzt die faire Gegenseite, denn CareTrust ist keine Mogelpackung, sondern ein grundsolides Unternehmen mit einem hohen Preisschild. Die Bilanz ist geradezu lehrbuchhaft konservativ: rund 675 Millionen US-Dollar Nettoschulden bei 5,2 Milliarden US-Dollar Bilanzsumme, eine Eigenkapitalquote von rund 79 Prozent, die Kreditlinie zum Jahresende ungezogen. Für einen REIT — eine Branche, die traditionell mit viel Fremdkapital arbeitet — ist das außergewöhnlich. Diese Bilanz gibt CareTrust den Spielraum, auch in Schwächephasen zuzukaufen, ohne die Dividende zu gefährden. Und die Dividende wächst: sechs Jahre in Folge ohne Kürzung, zuletzt um 16,4 Prozent auf 0,39 US-Dollar je Quartal, gedeckt zu rund 81 Prozent des Normalized FFO.

Der Preis dafür ist allerdings kein Schnäppchen. Mit der richtigen REIT-Brille — Kurs zu FFO statt KGV — kostet CareTrust rund das 20,5-Fache des für 2026 erwarteten Normalized FFO (Unternehmens-Guidance: 2,00 bis 2,04 US-Dollar je Aktie) und bietet dabei rund 3,8 Prozent Dividendenrendite (Datenstand Anfang Juli 2026). Zum Vergleich: Klassische Pflegeheim-REITs handelten zuletzt eher im niedrigen bis mittleren Zehnerbereich beim Kurs/FFO. CareTrust trägt also einen deutlichen Aufschlag — die Prämie für Wachstumstempo und Bilanzstärke. Dieser Aufschlag setzt aber voraus, dass die Zukauf-Maschine (und damit die Aktienausgabe-Maschine) weiterläuft. Stockt sie, bleibt ein solider, aber langsam wachsender Vermieter zu einem für die Branche hohen Preis. Auffällig ist auch, dass rund 10 Prozent der frei handelbaren Aktien leerverkauft sind — es gibt also eine Fraktion, die genau darauf wettet.

Chancen und Risiken auf einen Blick

Was für CareTrust spricht:

- Grundsolide Bilanz: rund 675 Millionen US-Dollar Nettoschulden bei 5,2 Milliarden Bilanzsumme, Eigenkapitalquote rund 79 Prozent — viel Spielraum für weitere Zukäufe, ohne die Dividende zu riskieren.

- Wachsende, gedeckte Dividende: sechs Jahre ohne Kürzung, zuletzt +16,4 Prozent; Ausschüttungsquote rund 81 Prozent des Normalized FFO.

- Der Normalized FFO je Aktie wächst trotz Verwässerung zweistellig (+17 Prozent 2025, Guidance 2026 rund +14 Prozent) — die Zukäufe sind bisher je Aktie wertschaffend, nur langsamer als die Umsatzoptik.

- Demografischer Rückenwind, im 10-K belegt: über 59 Millionen US-Amerikaner über 65, projizierte Pflegeheim-Ausgaben von 228,8 Milliarden (2024) auf 385,9 Milliarden US-Dollar (2033) — bei zugleich schrumpfendem Angebot an Einrichtungen.

Was dagegen spricht:

- Das »dreistellige Umsatzwachstum« ist eine Datenreihen-Täuschung: real +60,8 Prozent (2025), sauber gerechnet keine Verdopplung. Und es ist fast vollständig zugekauft, nicht organisch.

- Starke Verwässerung: 129 Prozent mehr Aktien seit Ende 2022; vom 61-Prozent-Umsatzplus bleiben je Aktie nur 17 Prozent.

- Klumpenrisiko Mieter: Ensign stellt 23 Prozent (mit Pennant-Garantie 25 Prozent) der Vertragsmieten, PACS zuletzt rund 11 Prozent des Umsatzes; die Betreiber hängen an Medicaid/Medicare (Idaho-Kürzung bereits eingetreten).

- Ambitionierte Bewertung (rund 20,5-facher Normalized FFO 2026) plus erste Auslandswette (UK, 17 Prozent des Umsatzes), die laut eigenem 10-K womöglich »überhaupt jemals« nicht wertsteigernd ist; organische Mieterhöhungen bei 2,5 Prozent gedeckelt.

Ein menschliches Fazit

Erinnerst du dich an die Gier nach der sicheren Dividende vom Anfang — das warme Gefühl bei »Pflege + wachsende Ausschüttung + Megatrend«? Nach dem Blick in die Berichte ist es differenzierter. Ja, die Dividende wächst, und ja, die Bilanz ist grundsolide — das ist echt und nicht wenig. Aber das Wachstum, das diese Geschichte so verlockend macht, ist zum größten Teil gekauft und mit immer neuen Aktien bezahlt. Deshalb bleibt von 61 Prozent Umsatzplus je Aktie nur ein Sechstel übrig. CareTrust ist damit keine Wachstumsrakete und auch kein reines Dividenden-Sparbuch — es ist eine Zukauf-Maschine, deren Wert davon abhängt, dass sie diszipliniert weiter zukauft, ohne die Aktionäre zu stark zu verwässern und ohne dass ein Großmieter oder eine Medicaid-Kürzung die Kette reißt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du CareTrust kaufst, kaufst du keine risikolose Rente, sondern eine gut geführte, konservativ finanzierte Zukauf-Firma zu einem für die Branche hohen Preis. Das kann sich lohnen, solange das Management die Maschine im Griff behält. Wichtig ist nur, dass du weißt, worauf du wettest — auf beide Hälften der Geschichte, nicht nur auf die warme.

Quellen

- CareTrust REIT, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 12.02.2026)

- CareTrust REIT, Inc. — SEC-Quartalsbericht (10-Q), Q1 2026 (per 31.03.2026, eingereicht 07.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Umsatz-»Wachstum« negativ

- Das »dreistellige Umsatzwachstum« im Scanner beruht auf einer vermischten Datenreihe; sauber gerechnet erfüllt CareTrust die Verdopplungs-Regel nicht (Faktor 1,64). Real +60,8 Prozent 2025, +47,8 Prozent im ersten Quartal 2026 — stark, aber nicht dreistellig, und fast vollständig zugekauft statt organisch.

- Wachstum je Aktie negativ

- Das Wachstum ist mit Aktien bezahlt: +129 Prozent mehr Anteile seit Ende 2022. Vom 61-Prozent-Umsatzplus 2025 bleiben je Aktie nur 17 Prozent mehr Normalized FFO (1,50 auf 1,76 US-Dollar). Die Verwässerung frisst den Großteil der Umsatzoptik.

- Mieter- & Länderrisiko negativ

- Größtmieter Ensign steht für 23 Prozent der Vertragsmieten (mit Pennant-Garantie 25 Prozent), PACS zuletzt rund 11 Prozent des Umsatzes. Die Betreiber hängen an Medicaid/Medicare (Idaho-Kürzung bereits eingetreten). Die erste Auslandswette (UK, 17 Prozent des Umsatzes) ist laut eigenem Geschäftsbericht (10-K) womöglich »überhaupt jemals« nicht wertsteigernd.

- Bilanz & Dividende positiv

- Ungewöhnlich konservativ finanziert: rund 675 Millionen US-Dollar Nettoschulden bei 5,2 Milliarden Bilanzsumme, Eigenkapitalquote rund 79 Prozent. Die Dividende wächst sechs Jahre in Folge (zuletzt +16,4 Prozent) und ist zu rund 81 Prozent des Normalized FFO gedeckt.

- Bewertung neutral

- Mit der richtigen REIT-Brille (Kurs/FFO statt KGV) rund das 20,5-Fache des für 2026 erwarteten Normalized FFO und rund 3,8 Prozent Dividendenrendite (Datenstand Anfang Juli 2026) — für einen Pflegeheim-REIT ambitioniert. Der Aufschlag ist die Prämie für Wachstumstempo und Bilanzstärke, setzt aber voraus, dass die Zukauf-Maschine weiterläuft.

CareTrust ist keine Wachstumsrakete und kein risikoloses Dividenden-Sparbuch, sondern eine gut geführte Zukauf-Maschine: Das »dreistellige« Umsatzwachstum hält dem Nachrechnen nicht stand (real +61 Prozent, fast vollständig zugekauft), und mit 129 Prozent mehr Aktien seit Ende 2022 bleiben je Aktie nur 17 Prozent mehr Ertrag. Dem stehen eine grundsolide Bilanz, eine wachsende, gedeckte Dividende und demografischer Rückenwind gegenüber — aber auch Klumpenrisiken bei den Mietern und ein für die Branche hoher Preis. Keine Anlageberatung.

Bitte beachten

- Der Scanner-Treffer »Dreistelliges Umsatzwachstum« beruht auf einer gemischten internen Quartalsreihe (Mieteinnahmen bis Q3 2025, Gesamtumsatz ab Q4 2025); sauber gerechnet ist die Verdopplungs-Regel nicht erfüllt (Faktor 1,64). Real +60,8 Prozent 2025 laut 10-K.

- Die Care-REIT-Übernahme (595,4 Millionen US-Dollar in bar, 134 UK-Pflegeheime, Closing 08.05.2025) war die erste Auslandsakquisition der Firmengeschichte und stellt seither rund 17 Prozent des Umsatzes.

- Bewertungs- und Renditeangaben tragen den Datenstand Anfang Juli 2026 und sind bewusst als Größenordnung gehalten (keine Tageskurse); FFO-Guidance 2026 laut Unternehmen: Normalized FFO 2,00–2,04 US-Dollar je Aktie.

Häufige Fragen

CareTrust REIT ist kein Pflegeheim-Betreiber, sondern der Vermieter der Gebäude. Der Immobilientrust kauft Pflegeheime, Seniorenresidenzen und ähnliche Immobilien und vermietet sie langfristig als Triple-Net-Lease an Betreiber — der Mieter zahlt Miete, Grundsteuer, Versicherung und Instandhaltung. Ende März 2026 gehörten CareTrust 417 Immobilien mit rund 38.500 Betten in 32 US-Bundesstaaten und dem Vereinigten Königreich.

Nein. Das »dreistellige Umsatzwachstum« im Scanner beruht auf einer vermischten Datenreihe (bis Q3 2025 reine Mieteinnahmen, ab Q4 2025 Gesamtumsatz). Sauber gerechnet stieg der Gesamtumsatz nur auf das 1,64-Fache — die Verdopplungs-Regel des Scanners ist damit nicht erfüllt. Real wuchs der Umsatz 2025 um 60,8 Prozent (auf 476,4 Millionen US-Dollar) und im ersten Quartal 2026 um 47,8 Prozent. Stark, aber nicht dreistellig.

Weil CareTrust sein Wachstum fast vollständig zukauft und die Zukäufe überwiegend mit neuen Aktien bezahlt. Die Aktienzahl stieg von 99,0 Millionen (Ende 2022) auf rund 226,5 Millionen (Ende März 2026) — plus 129 Prozent. Während der Umsatz 2025 um 61 Prozent stieg, wuchs der Normalized FFO je Aktie deshalb nur um 17 Prozent (von 1,50 auf 1,76 US-Dollar).

Weil REITs ihre Immobilien buchhalterisch abschreiben, obwohl gut vermietete Gebäude real kaum an Wert verlieren. Diese Abschreibung drückt den ausgewiesenen Gewinn künstlich, sodass das Kurs-Gewinn-Verhältnis irreführend hoch wirkt. Maßgeblich ist stattdessen der FFO (Funds From Operations), der die Abschreibung wieder hinzurechnet. Bei REITs zählt also Kurs/FFO, nicht das KGV.

Kurzfristig solide: Die Dividende wurde sechs Jahre in Folge nicht gekürzt, zuletzt um 16,4 Prozent auf 0,39 US-Dollar je Quartal erhöht und ist zu rund 81 Prozent durch den Normalized FFO gedeckt. Getragen wird sie zudem von einer konservativen Bilanz. Das Restrisiko liegt bei den Mietern: Fällt ein Großmieter wie Ensign (23 Prozent der Mieten) aus oder werden die staatlichen Medicaid-Sätze gekürzt, kann das die Deckung belasten.

Eher ambitioniert. Mit der richtigen REIT-Kennzahl kostet CareTrust rund das 20,5-Fache des für 2026 erwarteten Normalized FFO und bietet rund 3,8 Prozent Dividendenrendite (Datenstand Anfang Juli 2026). Klassische Pflegeheim-REITs handelten zuletzt eher im niedrigen bis mittleren Zehnerbereich beim Kurs/FFO. Der Aufschlag ist die Prämie für Wachstumstempo und Bilanzstärke — er setzt voraus, dass die Zukauf-Maschine weiterläuft.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.