Orion-Properties-Aktie: Realty Incomes ungeliebtes Büro-Erbe — und der Kreditgeber kassiert jetzt die Überschüsse

Orion Properties (bis März 2025: Orion Office REIT) vermietet Vorstadt-Büros an je einen einzigen Mieter pro Gebäude — ein Erbe, das Realty Income 2021 abgespalten hat. Wir haben Geschäfts- und Quartalsberichte gelesen: Belegung von 83,1 Prozent, Dividende um 80 Prozent gekürzt, ein Kreditgeber, der seit Februar 2026 jeden Monat die Mietüberschüsse aus 19 Gebäuden einzieht — und eine Strategie-Prüfung, die bis zum Verkauf des ganzen Unternehmens reichen kann. Keine Anlageberatung — wir zählen nur nach, wie viele Etagen wirklich vermietet sind.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der fast jeden Anleger schon Geld gekostet hat: den Wühltisch-Reflex. Eine Aktie, die einmal über 20 US-Dollar wert war und heute für einen Bruchteil davon zu haben ist, fühlt sich automatisch wie ein Schnäppchen an — der Anker im Kopf sagt: „So tief? Da kann ja nicht mehr viel schiefgehen." Genau dieser Anker hängt an Orion Properties (NYSE: ONL): ein Immobilienkonzern, der rund 89 Prozent unter seinem Höchststand notiert (Datenstand 9. Juli 2026) und nach dem Kurs-Cashflow-Verhältnis zu den billigsten Titeln in unserem Scanner gehört. Aber ein Preisschild sagt nichts darüber, warum etwas auf dem Wühltisch liegt. Deshalb machen wir einen Deal: Bevor der Reflex zuschlägt, gehen wir gemeinsam durch das Gebäude — Etage für Etage, mit dem Geschäftsbericht (10-K) für 2025 und dem Quartalsbericht (10-Q) zum 31. März 2026 in der Hand. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst, ob du einziehst.

Was Orion Properties eigentlich macht — und woher die Firma kommt

Orion vermietet Vorstadt-Bürogebäude an jeweils einen einzigen Mieter pro Haus („Single-Tenant"). Das Geschäftsmodell ist binär wie ein Lichtschalter: Solange der eine Mieter bleibt, ist das Gebäude zu 100 Prozent vermietet — zieht er aus, steht es zu 100 Prozent leer. Zum 31. März 2026 gehörten Orion 59 solcher Gebäude mit 6,6 Millionen Quadratfuß (gut 610.000 Quadratmeter) in 27 US-Bundesstaaten, dazu ein 20-Prozent-Anteil an einem Gemeinschaftsunternehmen mit sechs weiteren Häusern. Rechtlich ist Orion ein REIT (Real Estate Investment Trust) — eine börsennotierte Immobiliengesellschaft, die keine Körperschaftsteuer zahlt, solange sie fast ihren gesamten steuerlichen Gewinn als Dividende ausschüttet. Merk dir das: Ein REIT lebt für die Ausschüttung — was es heißt, wenn er sie um 80 Prozent kürzt, sehen wir gleich.

Die Herkunft erklärt fast alles: Orion ist ein Erbstück. Als der Dividenden-Riese Realty Income im November 2021 den Konkurrenten VEREIT übernahm, wollte er dessen (und die eigenen) Büroimmobilien nicht behalten — Büros galten schon mitten in der Homeoffice-Ära als Problemfall. Also wurden sie gebündelt und am 12. November 2021 als eigene Firma an die Realty-Income-Aktionäre verteilt („Spin-off"). Orion startete als Orion Office REIT; seit März 2025 heißt die Firma Orion Properties — der Namenszusatz „Office" wurde gestrichen, und das ist Programm. Die Strategie laut Geschäftsbericht:

„As part of our investment strategy, we intend to shift our portfolio concentration over time away from traditional office properties, towards more dedicated use assets with specialized uses that include an office component."

Übersetzung: „Als Teil unserer Anlagestrategie beabsichtigen wir, den Schwerpunkt unseres Portfolios im Laufe der Zeit weg von klassischen Büroimmobilien und hin zu zweckgebundenen Objekten mit spezialisierter Nutzung zu verlagern, die eine Bürokomponente enthalten."

— Orion Properties, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

„Zweckgebunden" heißt: Labore, Arztzentren, Behördengebäude mit Schaltern und Sicherheitstechnik — Flächen, in denen man nicht von zu Hause arbeiten kann. Ende 2025 stammten erst 35,8 Prozent der Jahresmiete aus solchen Objekten; fast zwei Drittel bleiben klassisches Büro. Und seit Januar 2026 steht sogar die Grundsatzfrage im Raum: Auf Druck des Aktionärs Kawa Capital, der eigene Verwaltungsratskandidaten nominieren wollte, hat Orion eine Strategie-Prüfung gestartet — im Quartalsbericht steht ausdrücklich, was alles denkbar ist:

„[…] we commenced a review of strategic options for the Company, which review may include, without limitation, the consideration of potential acquisition and merger targets, the potential sale of the Company and continuing to operate as an independent publicly traded entity."

Übersetzung: „[…] wir haben eine Prüfung strategischer Optionen für das Unternehmen eingeleitet, die unter anderem die Prüfung möglicher Übernahme- und Fusionsziele, den möglichen Verkauf des Unternehmens sowie die Fortführung als eigenständige börsennotierte Gesellschaft umfassen kann."

— Orion Properties, SEC-Quartalsbericht 10-Q zum 31. März 2026, MD&A

Die Kooperationsvereinbarung mit Kawa läuft bis zum 1. September 2026 — bis dahin dürfte klarer sein, ob Orion verkauft, fusioniert oder allein weitermacht. Merke dir das Spannungsfeld dieser Analyse: Nach dem Cashflow ist die Aktie eines der billigsten Immobilienpapiere in unserem Scanner — nach der Bilanz ein Kandidat für die Problemliste. Beides steht wörtlich in derselben Scanner-Zeile, und beides stimmt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Orion schlägt in genau zwei an (Datenstand 9. Juli 2026) — und die Kombination ist ein Lehrstück. Treffer eins: das KCF-Ranking, unsere Liste der Aktien mit dem niedrigsten Kurs-Cashflow-Verhältnis. Bei ONL kostet der Börsenwert etwa das 8,4-Fache des operativen Cashflows der letzten vier Quartale — der Cashflow ist schwerer zu schönen als der Gewinn, und ein einstelliger Multiplikator ist optisch sehr billig. Treffer zwei: der Scanner „Thomas Inso Kandidat", der Firmen mit erhöhtem Pleiterisiko sucht — schwache Bilanz, niedriger Insolvenz-Frühwarnwert (Altman-Score), Gewinn deckt die Zinsen nicht, Umsatz fällt. Dieselbe Aktie, gleichzeitig auf der Schnäppchen- und auf der Problemliste: Genau so sieht an der Börse ein Wühltisch aus.

Der Rest der Kennzahlen erzählt dieselbe Geschichte in Zahlen (alle Datenstand 9. Juli 2026): Kurs-Umsatz-Verhältnis um 1,0 und Börsenwert um 150 Millionen US-Dollar — für 6,6 Millionen Quadratfuß Immobilien. Der Kurs liegt rund 88,8 Prozent unter dem Allzeithoch aus der Zeit der Abspaltung; die Eigenkapitalrendite der letzten zwölf Monate ist mit rund minus 21 Prozent tiefrot, der Umsatz lag zuletzt gut 10 Prozent unter dem Vorjahr. Immerhin: Mit einer Tagesschwankung um 3 Prozent ist ONL keine Achterbahn, sondern ein zäher, kleiner Substanzwert, den kaum jemand beachtet — täglich wechseln oft nur rund eine Million Dollar den Besitzer. Wie sich so ein unbeachteter Spezial-REIT anfühlen kann, haben wir zuletzt bei der Uniti Group seziert — auch dort war die Schuldenseite der Schlüssel zum Verständnis.

Die Zahlen über die Jahre — erst die Wende, dann die ganze Wahrheit

Fangen wir fair an, denn 2026 gibt es erstmals echte Lichtblicke. Die Belegungsquote — der Anteil der vermieteten Fläche — stieg von 73,0 Prozent (Ende 2024) über 78,1 Prozent (Ende 2025) auf 83,1 Prozent zum 31. März 2026. Im Gesamtjahr 2025 hat Orion rund 0,9 Millionen Quadratfuß neu vermietet oder verlängert, im ersten Quartal 2026 weitere 355.000 Quadratfuß, darunter ein neuer 10,5-Jahres-Vertrag in Phoenix. Der bereinigte Mittelzufluss je Aktie (Core FFO, gleich erklärt) lag im ersten Quartal 2026 mit 0,21 US-Dollar erstmals wieder über dem Vorjahreswert von 0,19. Und im April 2026 wurden die letzten sechs stillgelegten Gebäude verkauft. Das ist eine messbare operative Wende — sie ist real, und sie erklärt, warum sich ein aktivistischer Aktionär gerade jetzt für den Laden interessiert.

Aber zur Ehrlichkeit gehört erstens: Ein Teil der besseren Quote kommt daher, dass Orion leere Häuser verkauft oder sogar abreißt, statt sie zu vermieten — 2025 wurden zehn Gebäude mit einer Million Quadratfuß für 80,7 Millionen US-Dollar verkauft, in Deerfield bei Chicago ließ Orion sechs Bürogebäude gleich komplett abreißen und veräußerte das Grundstück. Wer die leeren Etagen absägt, hebt die Quote, ohne einen einzigen neuen Mieter zu finden. Und zweitens kostet jede Neuvermietung richtig Geld: 2025 sagte Orion den Mietern 43,8 Millionen US-Dollar an Ausbauzuschüssen, Provisionen und mietfreien Zeiten zu — umgerechnet 6,44 US-Dollar je Quadratfuß und Jahr, bei durchschnittlich 21,70 US-Dollar Jahresmiete. Fast ein Drittel der Miete fließt also als Lockprämie zurück. Bei Vertragsverlängerungen musste Orion 2025 im Schnitt 7,1 Prozent niedrigere Mieten akzeptieren.

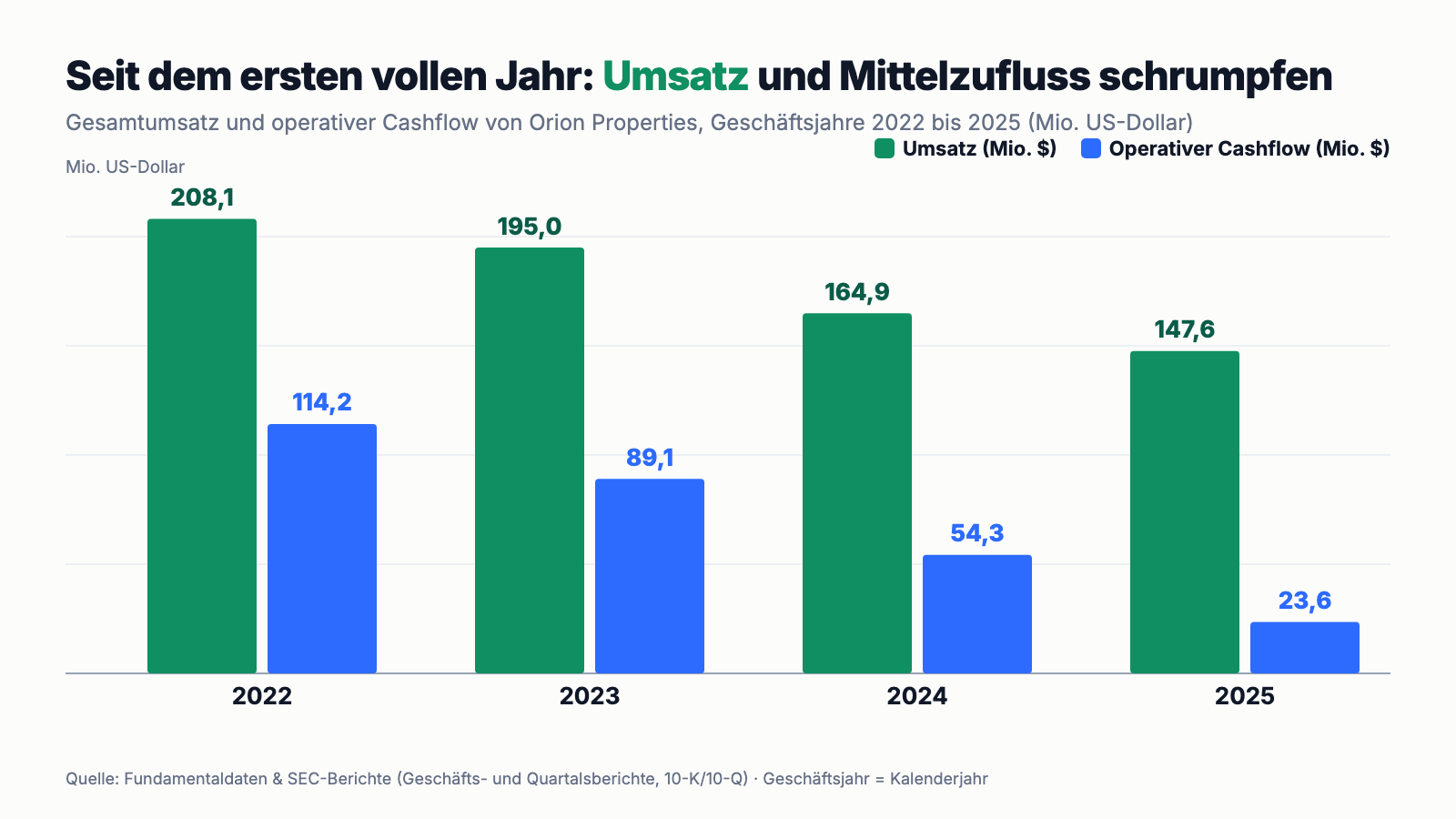

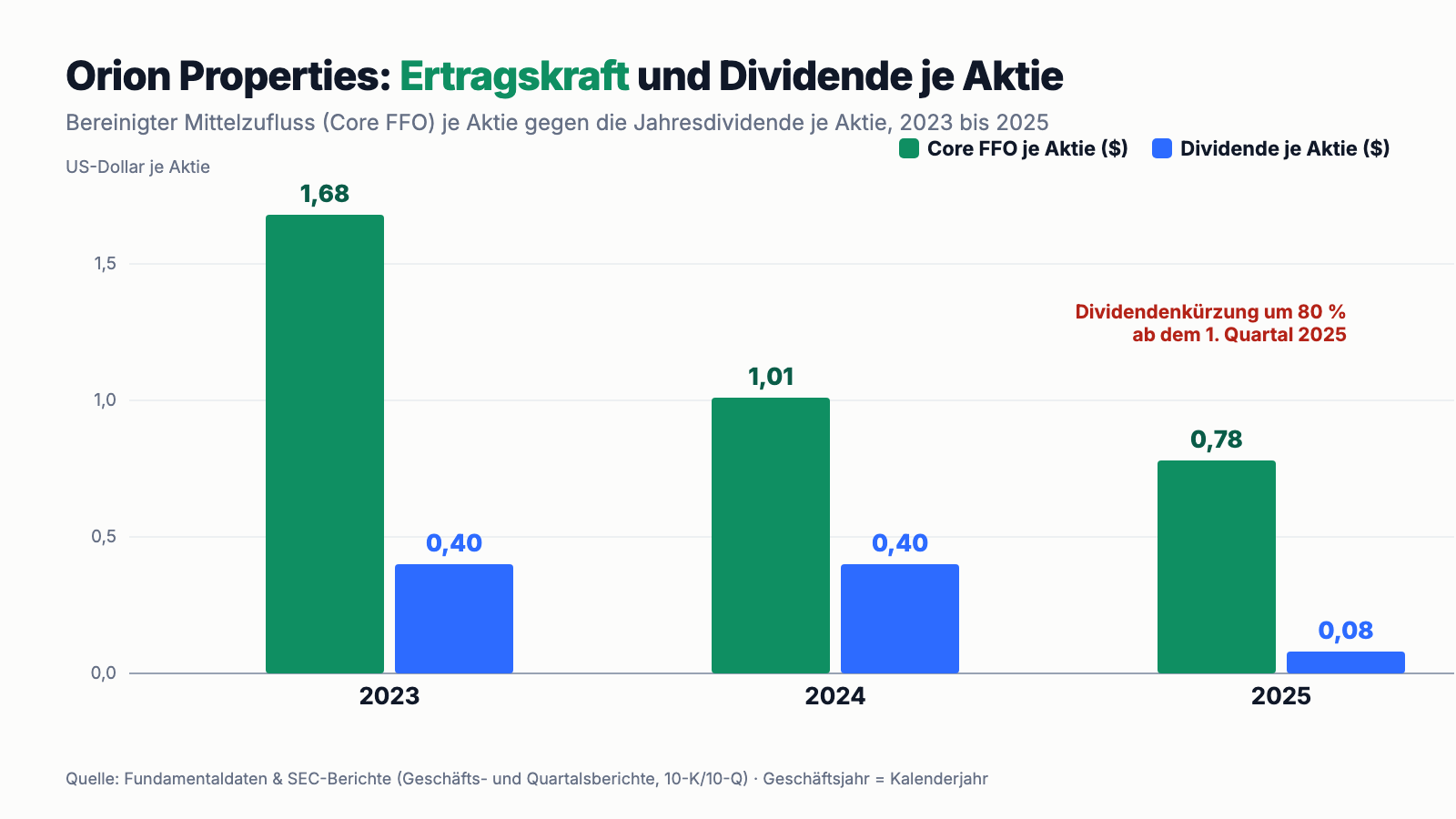

Denn die lange Linie zeigt nach unten: Der Umsatz fiel von 208,1 Millionen US-Dollar (2022) auf 147,6 Millionen (2025), der operative Cashflow von 114,2 auf 23,6 Millionen. Unterm Strich stand 2025 ein Nettoverlust von 139,3 Millionen US-Dollar — nach minus 103,0 Millionen (2024) und minus 57,3 Millionen (2023). Bevor du erschrickst: Bei Immobilienfirmen gehören hohe Buchverluste teils zum System, weil Gebäude planmäßig abgeschrieben werden, obwohl sie real an Wert gewinnen können. Deshalb rechnet die Branche mit FFO („Funds from Operations") — übersetzt etwa: der Mittelzufluss aus dem laufenden Vermietungsgeschäft. Man nimmt den Nettoverlust und rechnet die reinen Buchgrößen wie planmäßige Abschreibungen und Wertberichtigungen wieder heraus; beim „Core FFO" fliegen zusätzlich Einmaleffekte raus. FFO ist für einen REIT das, was für den Bäcker der Kassenzettel am Abend ist — was wirklich hereinkam, bevor der Steuerberater die Abschreibungstabellen aufschlägt. Wie man mit dieser Kennzahl Wachstums-Storys entzaubert, haben wir in der CareTrust-Analyse gezeigt. Und genau diese wohlwollendste aller Kennzahlen ist bei Orion eingebrochen: Core FFO je Aktie: 1,68 US-Dollar (2023) → 1,01 (2024) → 0,78 (2025) — minus 54 Prozent in zwei Jahren. Die 99,4 Millionen US-Dollar Wertberichtigungen des Jahres 2025 sind übrigens keine „reine Buchgröße" zum Beruhigen: Sie dokumentieren, dass Häuser beim Verkauf oder in der Neubewertung real weniger wert sind als gedacht.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Auch nach der Aufholjagd ist jede sechste Fläche leer — und bis 2028 läuft fast die Hälfte der Mieten aus

Die Belegungsquote von 83,1 Prozent (31. März 2026) ist die beste seit langem — und trotzdem heißt sie umgekehrt: Rund jeder sechste Quadratfuß bringt keinen Cent Miete, verursacht aber Grundsteuer, Versicherung und Unterhalt. Allein im ersten Quartal 2026 kosteten die leeren Häuser 3,0 Millionen US-Dollar an Betriebskosten. Ende 2025 stand die Quote noch bei 78,1 Prozent — so steht es schwarz auf weiß im Geschäftsbericht:

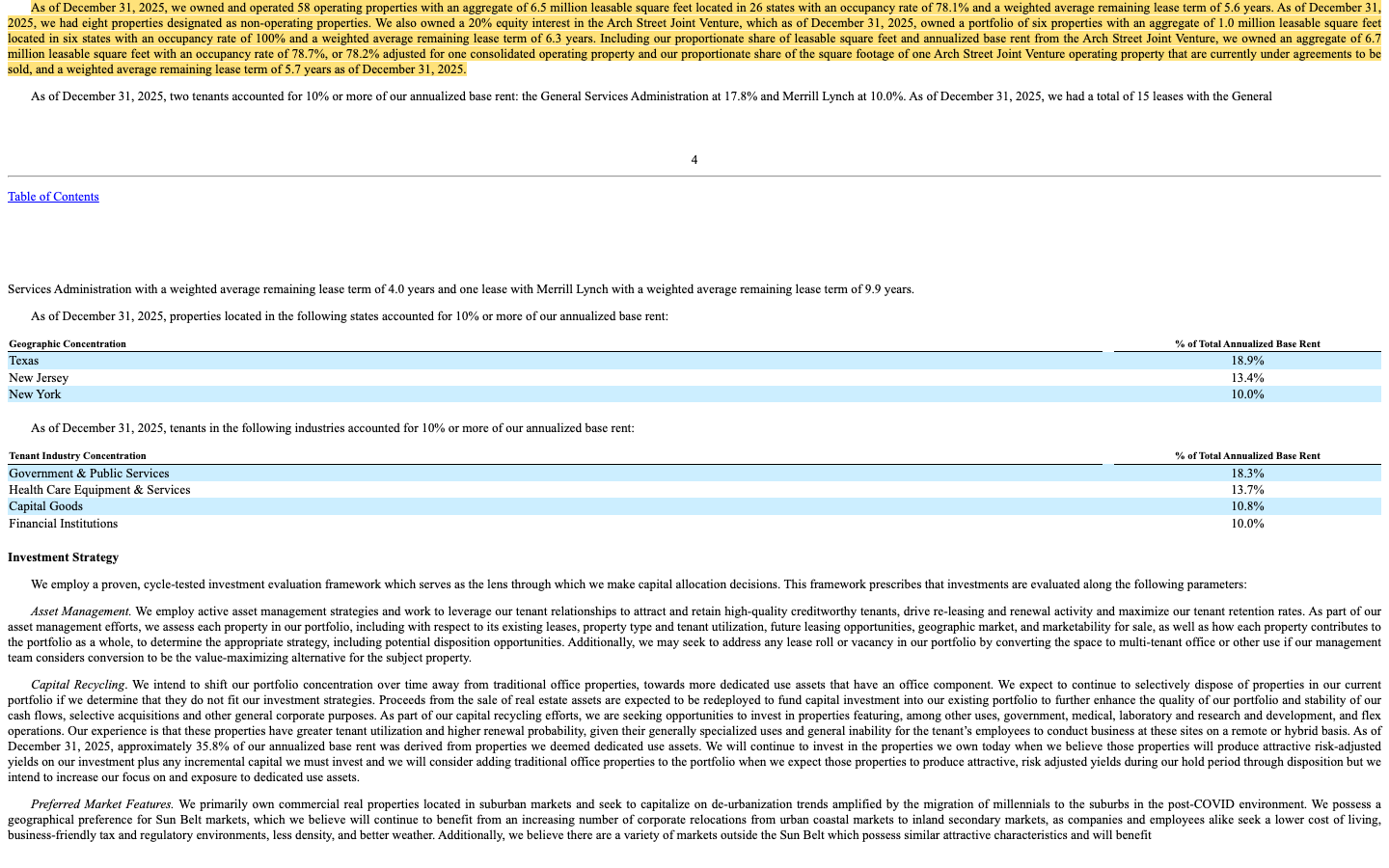

„As of December 31, 2025, we owned and operated 58 operating properties with an aggregate of 6.5 million leasable square feet located in 26 states with an occupancy rate of 78.1% and a weighted average remaining lease term of 5.6 years."

Übersetzung: „Zum 31. Dezember 2025 besaßen und betrieben wir 58 Bestandsimmobilien mit insgesamt 6,5 Millionen vermietbaren Quadratfuß in 26 Bundesstaaten, mit einer Belegungsquote von 78,1 Prozent und einer gewichteten durchschnittlichen Restlaufzeit der Mietverträge von 5,6 Jahren."

— Orion Properties, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

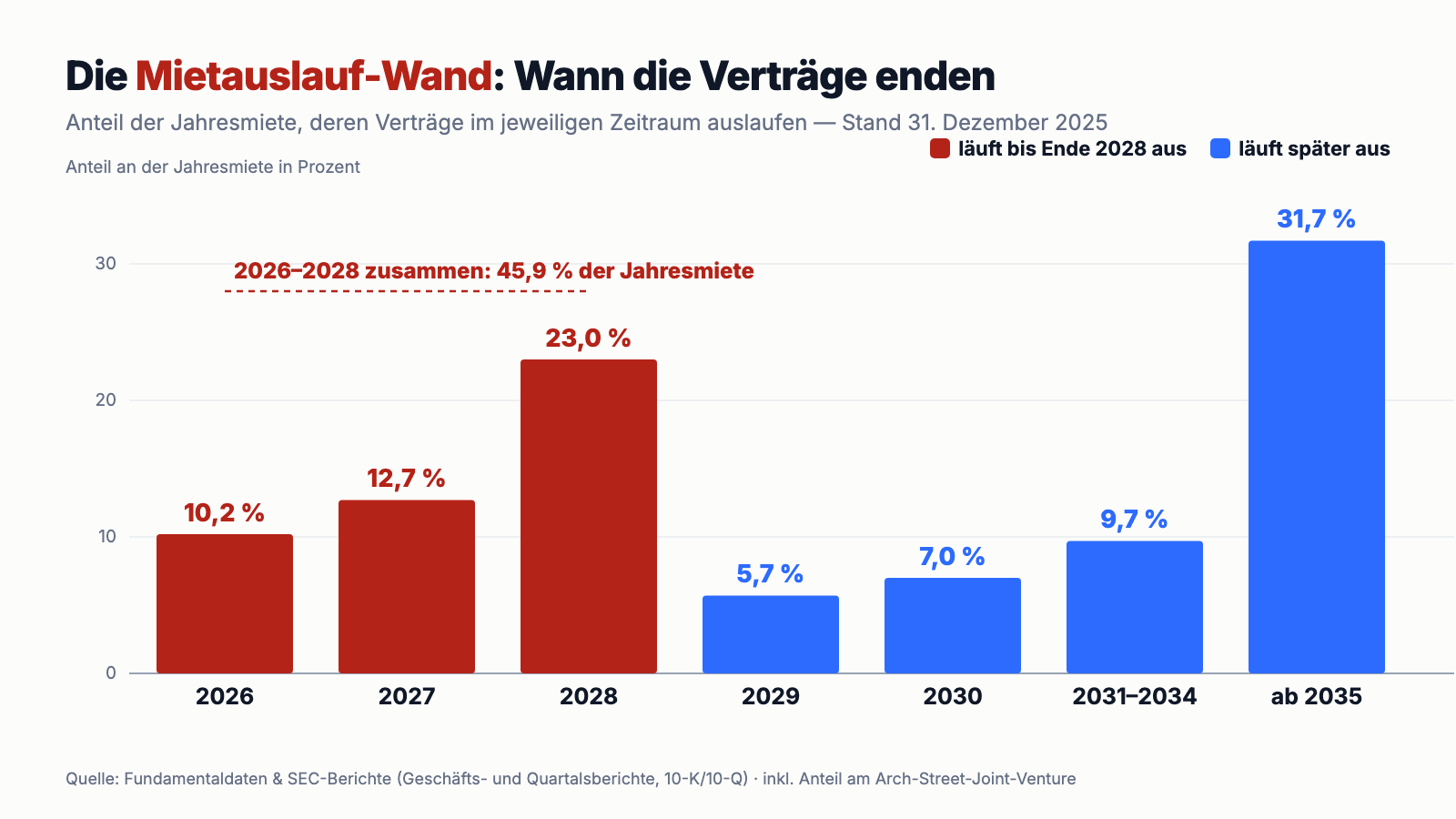

Der eigentliche Stresstest steht aber noch bevor. Weil jedes Gebäude nur einen Mieter hat, ist der Auslaufkalender der Mietverträge das wichtigste Dokument im ganzen Bericht — und er zeigt eine Wand:

2026 laufen 10,2 Prozent der Jahresmiete aus, 2027 weitere 12,7 Prozent, 2028 dann 23,0 Prozent auf einen Schlag — zusammen 45,9 Prozent bis Ende 2028. Stell dir einen Vermieter mit 77 Mietverträgen vor, bei dem fast die Hälfte der Mieteinnahmen binnen drei Jahren neu verhandelt werden muss — in einem Markt, in dem Verlängerungen zuletzt 7,1 Prozent Mietnachlass kosteten und jeder neue Mieter mit Millionen an Ausbauzuschüssen gelockt werden will. Das ist keine Theorie-Sorge: Der Bericht selbst listet „significant lease maturities" als zentrales Risiko. Jede gelungene Verlängerung ist ab jetzt eine gute Nachricht — jede gescheiterte hinterlässt ein komplett leeres Haus.

Unbequeme Wahrheit Nr. 2: Die Dividende wurde um 80 Prozent gekürzt — und der neue Kreditvertrag hält den Deckel drauf

Ein REIT lebt für die Ausschüttung — Orion zahlte seit 2022 verlässlich 10 Cent je Quartal. Ab dem ersten Quartal 2025 sind es noch 2 Cent: minus 80 Prozent. Aus 40 Cent Jahresdividende wurden 8 Cent; beim Börsenwert von rund 150 Millionen US-Dollar (Datenstand 9. Juli 2026) entspricht das noch etwa 3 Prozent Rendite — für einen REIT in dieser Preisklasse erstaunlich wenig. Der Grund steht im Chart: Die Ausschüttung folgte dem einbrechenden Mittelzufluss.

Wichtiger als der Blick zurück: Die Rückkehr zur alten Dividende ist nicht allein Orions Entscheidung. Der im Februar 2026 abgeschlossene neue Kreditrahmen enthält eine Ausschüttungsbremse:

„Under the credit agreement governing the New Revolving Facility, our dividends may not exceed the greater of (1) 100% of our adjusted funds available for distribution (as defined in the credit agreement), and (2) the amount required for us to maintain our qualification as a REIT."

Übersetzung: „Nach dem Kreditvertrag über die neue revolvierende Kreditlinie dürfen unsere Dividenden den höheren der folgenden Beträge nicht übersteigen: (1) 100 Prozent unserer bereinigten ausschüttungsfähigen Mittel (wie im Kreditvertrag definiert) und (2) den Betrag, der erforderlich ist, um unseren REIT-Status zu erhalten."

— Orion Properties, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Übersetzt in Alltagssprache: Ausgeschüttet wird höchstens, was nach Ansicht der Banken übrig ist — oder das gesetzliche Minimum, damit der REIT-Status nicht kippt. Wer ONL wegen einer erhofften Dividenden-Rückkehr kauft, wettet also nicht nur auf bessere Geschäfte, sondern auch auf das Wohlwollen der Kreditgeber.

Unbequeme Wahrheit Nr. 3: Seit Februar 2026 leert der Kreditgeber jeden Monat die Kasse von 19 Gebäuden

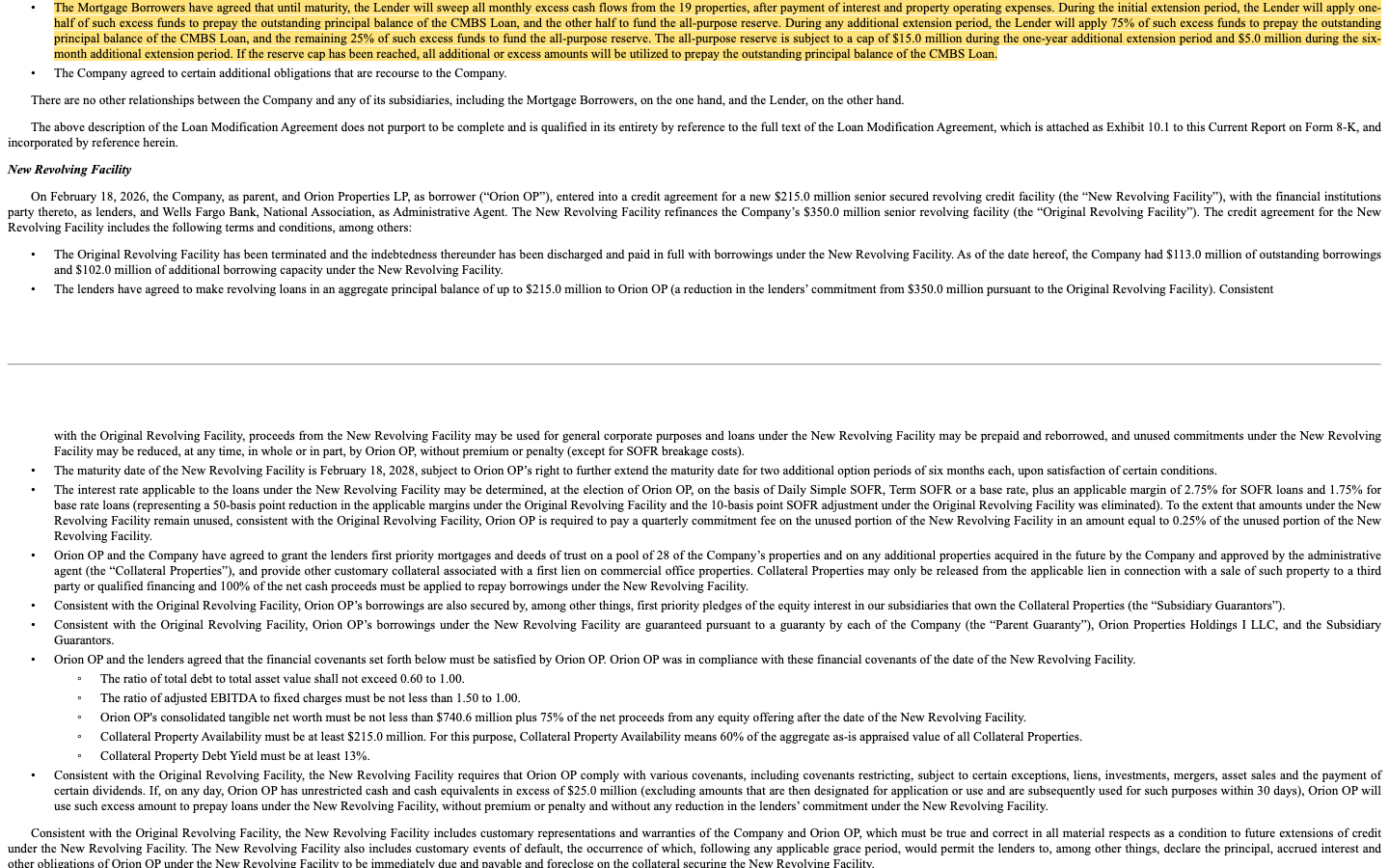

Womit wir bei der bemerkenswertesten Passage dieser Recherche sind. Orions größter Kredit ist ein verbriefter Hypothekenkredit („CMBS-Kredit") über ursprünglich 355 Millionen US-Dollar, besichert mit 19 Gebäuden, Zins fix 4,971 Prozent, ursprüngliche Fälligkeit Februar 2027. Im Februar 2026 hat Orion die Fälligkeit gegen Zugeständnisse bis Februar 2029 verlängert (mit Optionen bis August 2030) — und der Preis dafür steht in der Ad-hoc-Meldung (8-K):

„The Mortgage Borrowers have agreed that until maturity, the Lender will sweep all monthly excess cash flows from the 19 properties, after payment of interest and property operating expenses."

Übersetzung: „Die Hypothekenschuldner haben zugestimmt, dass der Kreditgeber bis zur Fälligkeit sämtliche monatlichen überschüssigen Zahlungsströme aus den 19 Immobilien einzieht, nach Zahlung von Zinsen und Bewirtschaftungskosten."

— Orion Properties, SEC-Ad-hoc-Meldung (8-K) vom 19. Februar 2026, Item 1.01

„Cash-Sweep" heißt wörtlich: Die Kasse wird gefegt. Alles, was die 19 Häuser nach Zinsen und Bewirtschaftung übrig lassen, geht an den Kreditgeber — zur Hälfte als Tilgung, zur Hälfte in eine zweckgebundene Rücklage für Vermietungskosten, auf die Orion nicht frei zugreifen kann (46,1 Millionen US-Dollar lagen dort zum 31. März 2026). Verkauft Orion eines dieser Häuser, gehen 100 Prozent des Nettoerlöses an den Kreditgeber. Parallel wurde die Kreditlinie der Firma von 350 auf 215 Millionen US-Dollar geschrumpft — und sie ist jetzt mit Hypotheken auf 28 weitere Gebäude besichert; unbesichert bekommt Orion offenbar kein Geld mehr. Dazu passt das Gemeinschaftsunternehmen Arch Street: Dessen Hypothek ist seit November 2025 im Zahlungsverzug, Orion hat die Beteiligung komplett auf null abgeschrieben und 5,9 der 6,6 Millionen US-Dollar Gesellschafterdarlehen wertberichtigt. Die nackte Bilanzlage zum 31. März 2026: 497,3 Millionen US-Dollar Schulden, 10,3 Millionen Kasse, plus 102 Millionen freier Kreditlinienrahmen (Stand 19. Februar 2026). Das ist kein akuter Notfall — die nächste große Fälligkeit liegt erst im Februar 2028/2029. Aber es heißt: In den 19 wichtigsten Häusern arbeitet Orion bis auf Weiteres zuerst für die Gläubiger.

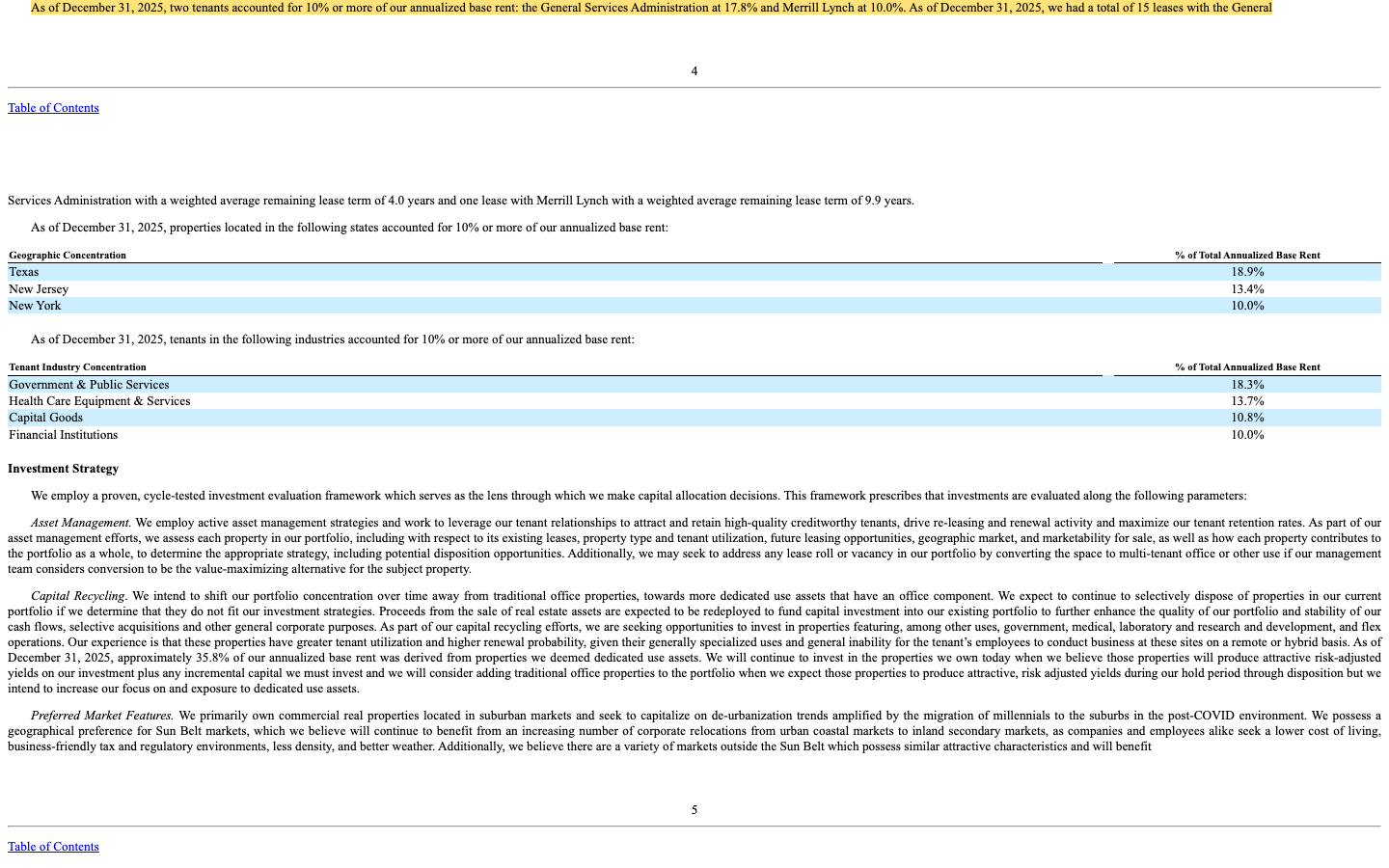

Unbequeme Wahrheit Nr. 4: Größter Mieter ist der Staat — mit kurzen Verträgen und Sonderkündigungsrechten

Kundenkonzentration bei einem Vermieter heißt Mieterkonzentration, und die steht bei Orion im Geschäftsbericht gleich auf Seite vier:

„As of December 31, 2025, two tenants accounted for 10% or more of our annualized base rent: the General Services Administration at 17.8% and Merrill Lynch at 10.0%."

Übersetzung: „Zum 31. Dezember 2025 entfielen auf zwei Mieter 10 Prozent oder mehr unserer annualisierten Basismiete: die General Services Administration mit 17,8 Prozent und Merrill Lynch mit 10,0 Prozent."

— Orion Properties, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Die General Services Administration (GSA) ist die Immobilienverwaltung der US-Bundesregierung — als Schuldner erstklassig, als Mieter aber gerade unbequem. Wir haben die Vertragsdetails geprüft: Die 15 GSA-Mietverträge haben im Schnitt nur noch 4,0 Jahre Restlaufzeit, und rund 72.000 Quadratfuß der GSA-Flächen befinden sich bereits in sogenannten „non-firm terms" — Zeiträumen, in denen die Behörde ohne Abstandszahlung jederzeit kündigen darf. Der Bericht warnt zudem ausdrücklich, dass Sparprogramme und Flächenverdichtung der Regierung zu vorzeitigen Kündigungen führen können, und verweist auf den Regierungs-Shutdown im dritten Quartal 2025. Der zweite Großmieter Merrill Lynch (Tochter der Bank of America) ist der Gegenentwurf: ein einziger Vertrag mit komfortablen 9,9 Jahren Restlaufzeit — solide, aber eben auch ein einzelnes Gebäude mit einem einzelnen Konzern. Dazu kommen geografische Klumpen: Texas 18,9 Prozent, New Jersey 13,4 Prozent, New York 10,0 Prozent der Jahresmiete. Wenn dein Nachbar dir erzählt, sein Mietshaus laufe stabil, aber ein Mieter zahle fast ein Fünftel der Miete und dürfe teilweise fristlos kündigen — würdest du kurz schlucken? Eben.

Und die KI? Ein Vermieter ohne KI-Bezug — in beide Richtungen

Weil 2026 selbst Immobilienfirmen gern ein KI-Kapitel ins Schaufenster stellen, haben wir alle sechs aktuellen SEC-Berichte (vier Quartalsberichte 10-Q, zwei Geschäftsberichte 10-K) systematisch durchsucht. Der Befund ist so eindeutig wie selten: Null Treffer. Kein „artificial intelligence", kein „machine learning", nicht einmal die übliche Cybersecurity-Floskel. Orion verkauft keine KI, nutzt nach eigener Darstellung keine KI — und sieht sich durch KI auch nicht bedroht. Für dich heißt das zweierlei: Es gibt hier keine KI-Fantasie, die den Kurs tragen könnte. Aber es gibt auch keine Ausrede — diese Aktie steht und fällt allein mit Mietern, Mieten und Schulden. Ehrlicherweise gehört dazu: Ob Rechenzentren und KI-Firmen eines Tages leere Vorstadt-Büros nachnutzen, ist eine beliebte Spekulation — in Orions eigenen Berichten findet sie schlicht nicht statt.

Bewertung: Was kostet der Wühltisch wirklich?

Jetzt zum Preisschild, alles auf Größenordnungen gerundet (Datenstand 9. Juli 2026): Der Börsenwert liegt um 150 Millionen US-Dollar. Dem stehen gegenüber: 147,6 Millionen Umsatz (2025) — Kurs-Umsatz-Verhältnis rund 1. Ein Core FFO von 43,7 Millionen (2025) — das 3,4-Fache des bereinigten Mittelzuflusses, wo gesunde Spezial-REITs eher beim 10- bis 15-Fachen stehen. Und ein Buchwert des Eigenkapitals von 609,8 Millionen (31. März 2026) — die Börse zahlt also nur etwa ein Viertel des bilanzierten Eigenkapitals. Solche Abschläge sind kein Geschenk, sondern ein Misstrauensvotum: Der Markt unterstellt, dass die Buchwerte weiter fallen (2025 wurden bereits 99,4 Millionen wertberichtigt) und dass der schrumpfende FFO die neue Normalität ist. Zwei Dinge können diese Rechnung drehen. Erstens die Strategie-Prüfung: Wird Orion verkauft, zählt nicht der Buchwert, sondern was ein Käufer für 59 Gebäude zahlt — die Spanne zwischen 150 Millionen Börsenwert und 610 Millionen Buchwert ist der Raum, in dem diese Wette spielt. Zweitens die Vermietungswende: Hält der Trend Richtung 85+ Prozent Belegung, wächst der FFO wieder. Ein Insider hat seine Wahl übrigens getroffen: Verwaltungsrat Reginald Gilyard kaufte laut Insider-Meldung (Form 4) im August 2025 55.000 Aktien zu je 2,91 US-Dollar am freien Markt — kein Beweis, aber ein Datenpunkt.

Chancen und Risiken auf einen Blick

Was für Orion Properties spricht:

- Messbare Vermietungswende: Belegung von 73,0 (Ende 2024) über 78,1 (Ende 2025) auf 83,1 Prozent (31. März 2026); 0,9 Millionen Quadratfuß Vermietungen 2025, weitere 355.000 im ersten Quartal 2026; Core FFO je Aktie im ersten Quartal 2026 erstmals wieder über Vorjahr (0,21 nach 0,19 US-Dollar).

- Optisch sehr niedrige Bewertung: rund das 3,4-Fache des Core FFO 2025, etwa ein Viertel des Buchwerts, Kurs-Cashflow-Verhältnis um 8 (Datenstand 9. Juli 2026) — viel schlechte Zukunft ist bereits eingepreist.

- Die Strategie-Prüfung (seit Januar 2026, Vereinbarung bis 1. September 2026) kann einen Verkauf oder eine Fusion bringen — ein aktivistischer Aktionär treibt den Prozess, und ein Verwaltungsrat kaufte im August 2025 für rund 160.000 US-Dollar Aktien am freien Markt.

- Refinanzierung vorerst gelöst: CMBS-Kredit zu unverändert 4,971 Prozent bis Februar 2029 verlängert (Optionen bis August 2030), neue Kreditlinie bis Februar 2028 — vor 2028 stehen keine großen Fälligkeiten an.

- Zwei Drittel der Mieter sind Investment-Grade-Adressen (64,8 Prozent der Jahresmiete, 31. März 2026); der Umbau Richtung „zweckgebundener" Flächen (Labore, Behörden, Medizin) adressiert das Homeoffice-Problem strukturell.

Was dagegen spricht:

- Die Mietauslauf-Wand: Verträge über 45,9 Prozent der Jahresmiete enden bis Ende 2028 (10,2 + 12,7 + 23,0 Prozent) — bei Ein-Mieter-Gebäuden hinterlässt jede Nichtverlängerung ein komplett leeres Haus; Verlängerungen kosteten 2025 im Schnitt 7,1 Prozent Mietnachlass.

- Erodierende Ertragskraft: Umsatz −29 Prozent seit 2022, operativer Cashflow −79 Prozent, Core FFO je Aktie −54 Prozent in zwei Jahren, 139,3 Millionen US-Dollar Nettoverlust und 99,4 Millionen Wertberichtigungen allein 2025.

- Gläubiger-Zugriff: monatlicher Cash-Sweep auf die Überschüsse von 19 Gebäuden, 100 Prozent der Verkaufserlöse an den Kreditgeber, Kreditlinie von 350 auf 215 Millionen geschrumpft und nun besichert, Dividende vertraglich gedeckelt; Gemeinschaftsunternehmen Arch Street im Zahlungsverzug und auf null abgeschrieben.

- Klumpenrisiken: GSA 17,8 Prozent der Jahresmiete mit nur 4,0 Jahren Restlaufzeit und teils jederzeit kündbaren Flächen (72.000 Quadratfuß „non-firm"), Merrill Lynch 10,0 Prozent in einem einzigen Vertrag, Texas 18,9 Prozent — dazu Sparprogramme und Shutdown-Risiken der US-Regierung als Dauergast in den Risikofaktoren.

- Dividende nach der 80-Prozent-Kürzung nur noch rund 3 Prozent Rendite; die Belegungsquote steigt teils durch Verkauf und Abriss leerer Häuser, nicht nur durch neue Mieter; dünner Börsenhandel (oft nur rund eine Million US-Dollar Tagesumsatz, Datenstand 9. Juli 2026).

Ein menschliches Fazit

Zurück zum Wühltisch. Der Anker in deinem Kopf hat recht mit einer Sache: Billig ist diese Aktie wirklich — das 3,4-Fache des bereinigten Mittelzuflusses und ein Viertel des Buchwerts sind Preise, wie sie die Börse nur bei ernsten Zweifeln aufruft. Aber jetzt weißt du, warum das Etikett so klein ist: jede sechste Fläche leer, fast die Hälfte der Mieten bis Ende 2028 auf dem Verhandlungstisch, ein Kreditgeber, der die Kasse von 19 Gebäuden monatlich fegt, eine um 80 Prozent gekürzte und vertraglich gedeckelte Dividende — und ein größter Mieter, der teilweise fristlos kündigen darf. Dagegen stehen eine echte, messbare Vermietungswende und ein Prozess, der bis zum 1. September 2026 klären soll, ob jemand für dieses Portfolio mehr zahlt als die Börse heute. Das ist keine Aktie, die man kauft, weil sie „mal 20 Dollar gekostet hat" — dieser Anker misst die Vergangenheit, nicht das Gebäude. Wenn dich der Fall interessiert, sind die nächsten Wegmarken klar: der Quartalsbericht (10-Q) zum 30. Juni 2026 im August und der Ausgang der Strategie-Prüfung bis Anfang September. Bis dahin gilt am Wühltisch die alte Regel: Erst anprobieren, dann bezahlen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Orion Properties Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 5. März 2026)

- Orion Properties Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 7. Mai 2026)

- Orion Properties Inc. — SEC-Ad-hoc-Meldung (8-K) vom 19. Februar 2026: CMBS-Verlängerung und neue Kreditlinie

- Orion Properties Inc. — SEC-Ad-hoc-Meldung (8-K) vom 26. Januar 2026: Kooperationsvereinbarung mit Kawa und Strategie-Prüfung

- Orion Properties Inc. — Proxy Statement (DEF 14A) vom 20. März 2026: Vorstandsvergütung

- Orion Properties Inc. — Insider-Meldung (Form 4) vom 28. August 2025: Aktienkauf des Verwaltungsrats Reginald Gilyard

- Vollständige SEC-Einreichungshistorie von Orion Properties: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und den XBRL-Daten der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält kein Urteil darüber, ob eine Insolvenz oder ein Unternehmensverkauf eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Orion-Properties-Aktien.

Unser Fazit auf einen Blick

- Vermietungswende positiv

- Belegungsquote von 73,0 (Ende 2024) über 78,1 (Ende 2025) auf 83,1 Prozent (31. März 2026); 0,9 Millionen Quadratfuß Vermietungen 2025 plus 355.000 im ersten Quartal 2026; Core FFO je Aktie im ersten Quartal 2026 erstmals wieder über Vorjahr (0,21 nach 0,19 US-Dollar).

- Bewertung positiv

- Rund 150 Millionen US-Dollar Börsenwert für 147,6 Millionen Umsatz: etwa das 3,4-Fache des Core FFO 2025, rund ein Viertel des Buchwerts, Kurs-Cashflow-Verhältnis um 8 (Datenstand 9. Juli 2026) — dazu ein Insiderkauf des Verwaltungsrats im August 2025.

- Strategie-Prüfung neutral

- Seit Januar 2026 läuft auf Druck des Aktionärs Kawa eine Prüfung bis hin zum Unternehmensverkauf (Vereinbarung endet 1. September 2026) — möglicher Katalysator, aber ohne jede Abschluss-Garantie; die Prüfung selbst kostet Geld und Management-Zeit.

- Mietauslauf & Leerstand negativ

- Verträge über 45,9 Prozent der Jahresmiete enden bis Ende 2028 (allein 23,0 Prozent im Jahr 2028); jede sechste Fläche steht trotz Aufholjagd leer; Ein-Mieter-Gebäude machen jede Nichtverlängerung zum Totalausfall; Verlängerungen kosteten 2025 im Schnitt 7,1 Prozent Mietnachlass.

- Ertragskraft negativ

- Umsatz −29 Prozent seit 2022, operativer Cashflow −79 Prozent, Core FFO je Aktie von 1,68 auf 0,78 US-Dollar; 139,3 Millionen Nettoverlust und 99,4 Millionen Wertberichtigungen 2025; Dividende um 80 Prozent gekürzt und vertraglich gedeckelt.

- Schulden & Klumpen negativ

- 497,3 Millionen US-Dollar Schulden bei 10,3 Millionen Kasse (31. März 2026); monatlicher Cash-Sweep des CMBS-Kreditgebers auf 19 Gebäude samt 100 Prozent der Verkaufserlöse; Kreditlinie von 350 auf 215 Millionen geschrumpft und besichert; GSA 17,8 Prozent der Jahresmiete mit teils jederzeit kündbaren Flächen; Joint Venture im Zahlungsverzug, Beteiligung auf null abgeschrieben.

Orion Properties ist der klassische Wühltisch-Fall: nach Cashflow und Buchwert sehr billig, mit einer echten Vermietungswende und einer laufenden Verkaufsprüfung als Katalysator — aber dahinter stehen eine Mietauslauf-Wand bis 2028, ein Kreditgeber mit monatlichem Zugriff auf die Mietüberschüsse und eine seit der Abspaltung stetig schrumpfende Ertragskraft. Keine Anlageberatung.

Bitte beachten

- Kein Insolvenz- und kein Übernahme-Urteil: Der Scanner-Treffer „Thomas Inso Kandidat" misst Bilanz-Warnsignale, keine Insolvenzwahrscheinlichkeit; die Strategie-Prüfung verpflichtet Orion zu keiner Transaktion.

- Geschäftsjahr = Kalenderjahr; Portfolioangaben zum 31. März 2026 nach der ab 2026 geänderten Zählweise (ohne anteiliges Joint Venture), Vorjahreswerte entsprechend angepasst.

- Dünn gehandelter Nebenwert: oft nur rund eine Million US-Dollar Tagesumsatz, rund 88,8 Prozent unter Allzeithoch (Datenstand 9. Juli 2026) — Kurse können auf Nachrichten zur Strategie-Prüfung sprunghaft reagieren.

Häufige Fragen

Orion Properties (NYSE: ONL) ist ein US-Immobilienkonzern (REIT), der Vorstadt-Bürogebäude an jeweils einen einzigen Mieter pro Haus vermietet — zum 31. März 2026 waren es 59 Gebäude mit 6,6 Millionen Quadratfuß in 27 Bundesstaaten, Belegungsquote 83,1 Prozent. Die Firma entstand im November 2021 durch Abspaltung von Realty Income und will sich von klassischen Büros hin zu spezialisierten Flächen (Behörden, Labore, Medizin) entwickeln.

Die Umfirmierung im März 2025 ist Programm: Der Zusatz „Office" wurde gestrichen, weil die Firma laut Geschäftsbericht (10-K) ihr Portfolio weg von klassischen Büroimmobilien und hin zu zweckgebundenen Objekten mit Spezialnutzung (Behörden, Labore, Arztzentren) verlagern will — Flächen, in denen Homeoffice kaum möglich ist. Ende 2025 stammten aber erst 35,8 Prozent der Jahresmiete aus solchen Objekten.

Weil der Mittelzufluss eingebrochen ist: Der bereinigte Core FFO je Aktie fiel von 1,68 US-Dollar (2023) auf 0,78 US-Dollar (2025). Ab dem ersten Quartal 2025 wurde die Quartalsdividende von 10 auf 2 Cent gekürzt — minus 80 Prozent. Der im Februar 2026 abgeschlossene neue Kreditvertrag deckelt Ausschüttungen zusätzlich auf die bereinigt verfügbaren Mittel beziehungsweise das für den REIT-Status nötige Minimum.

FFO („Funds from Operations") ist die zentrale Ertragskennzahl von Immobilien-REITs: der Nettogewinn oder -verlust, bereinigt um reine Buchgrößen wie planmäßige Gebäude-Abschreibungen und Wertberichtigungen — also der Mittelzufluss aus dem laufenden Vermietungsgeschäft. Beim Core FFO werden zusätzlich Einmaleffekte herausgerechnet. Bei Orion fiel der Core FFO je Aktie von 1,68 US-Dollar (2023) über 1,01 (2024) auf 0,78 US-Dollar (2025).

Im Februar 2026 hat Orion seinen verbrieften Hypothekenkredit (355 Millionen US-Dollar, 19 Gebäude als Sicherheit) bis Februar 2029 verlängert. Im Gegenzug zieht der Kreditgeber laut Ad-hoc-Meldung (8-K) bis zur Fälligkeit monatlich alle überschüssigen Einnahmen dieser 19 Gebäude ein — je zur Hälfte für Tilgung und eine zweckgebundene Rücklage — und erhält 100 Prozent der Erlöse, falls eines der Häuser verkauft wird.

Offen. Seit dem 26. Januar 2026 läuft auf Druck des Aktionärs Kawa Capital eine Prüfung strategischer Optionen, die laut Quartalsbericht (10-Q) ausdrücklich auch den Verkauf des Unternehmens umfassen kann — ebenso wie Zukäufe, eine Fusion oder die eigenständige Fortführung. Eine Pflicht zum Abschluss gibt es nicht; die Kooperationsvereinbarung mit Kawa endet am 1. September 2026.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.