AZZ-Aktie: Allzeithoch mit KGV 15 — aber zwei Drittel des Rekordgewinns waren ein Einmaleffekt

AZZ verzinkt Amerikas Stahl und beschichtet seine Bleche — und taucht in unserem hauseigenen Aktien-Scanner mit 12 Treffern auf, fast alle Trend und Momentum (Scanner-Lauf vom 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2025 und 2026 und den frischen Quartalsbericht (10-Q) zum 31. Mai 2026 gelesen: ein Rekordgewinn von 317,3 Millionen US-Dollar, von dem 204,5 Millionen aus den Teilverkäufen eines Joint Ventures stammen, ein Gewinn je Aktie, der im jüngsten Quartal um 69,6 Prozent fiel, eine Bilanz, die trotzdem so gesund ist wie seit Jahren nicht — und ein Screener-KGV um 15, das diese Geschichte nicht kennt. Keine Anlageberatung — nur die Rechnung, was von einem Rekordgewinn übrig bleibt, wenn man den Verkaufserlös herausrechnet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Vorsichtigen erwischt: die Anker-Falle. Sie funktioniert so: Man sieht eine Aktie nahe dem Allzeithoch und will eigentlich skeptisch sein — plus 73 Prozent in zwölf Monaten, da meldet sich das schlechte Gewissen. Dann fällt der Blick auf eine einzige Kennzahl: Kurs-Gewinn-Verhältnis um 15. Und das Gehirn atmet auf. Ein 15er-KGV, das klingt nach solider Industrie statt nach Hype, der Anker sitzt, die Skepsis geht nach Hause. Kaum ein Nebenwert füttert diese Falle im Sommer 2026 so sauber wie AZZ Inc. (NYSE: AZZ) aus Fort Worth, Texas: Amerikas größter unabhängiger Feuerverzinker, in unserem hauseigenen Aktien-Scanner mit 12 Treffern vertreten — fast ausschließlich Trend- und Momentum-Filter (Scanner-Lauf vom 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du dem Anker vertraust, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2025 und 2026 und den druckfrischen Quartalsbericht (10-Q) zum 31. Mai 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erklärt in einem einzigen Satz, warum das beruhigende KGV ein Ablaufdatum hat. Am Ende entscheidest du selbst.

Was AZZ eigentlich macht — und für wen

AZZ betreibt das vielleicht unglamouröseste Geschäft, das die US-Börse zu bieten hat — und eines der nützlichsten: Feuerverzinkung. Stahlträger, Gitterroste, Masten und Leitplanken werden in Becken mit geschmolzenem Zink getaucht; die Zinkschicht schützt den Stahl für Jahrzehnte vor Rost. Übersetzt ist AZZ so etwas wie die Rostschutz-Versicherung für Amerikas Infrastruktur — bezahlt wird pro Tauchgang. Das Segment AZZ Metal Coatings betreibt dafür 42 Verzinkungswerke und vier Oberflächentechnik-Standorte in den USA und Kanada und erwirtschaftete im Geschäftsjahr 2026 mit 758,7 Millionen US-Dollar rund 46 Prozent des Umsatzes — mit einer bereinigten operativen Gewinnspanne (EBITDA-Marge), die zuletzt bei gut 30 Prozent lag. Das zweite Standbein heißt AZZ Precoat Metals: 14 Werke, die Stahl- und Aluminium-Bänder („Coils") im Auftrag beschichten und lackieren, bevor daraus Dächer, Haushaltsgeräte, Klimaanlagen, Dosen oder Garagentore werden — 891,4 Millionen US-Dollar Umsatz im Geschäftsjahr 2026, rund 54 Prozent des Konzerns, Marge gut 21 Prozent. Dieses Segment kam erst im Mai 2022 dazu, für 1,28 Milliarden US-Dollar — größtenteils auf Kredit, dazu später mehr. Kunden sind Stahlverarbeiter und Hersteller quer durch Bau, Strominfrastruktur, Industrie und Transport; wie zyklisch dieses Fahrwasser sein kann, haben wir beim Stahlverarbeiter Friedman Industries seziert. Und dann gibt es noch einen dritten, unsichtbaren Teil: eine 40-Prozent-Beteiligung am AVAIL-Joint-Venture — dem Rest des früheren Anlagenbau-Segments, das AZZ 2022 mehrheitlich an den Finanzinvestor Fernweh abgab. Merk dir diese Beteiligung, sie ist die Hauptfigur dieser Analyse. Zwei Kalender-Fußnoten noch, damit du beim Zahlenlesen nicht stolperst: AZZ hieß bis Juni 2000 laut SEC-Registern Aztec Manufacturing, und das Geschäftsjahr endet Ende Februar — „Geschäftsjahr 2026" heißt März 2025 bis Februar 2026, das „erste Quartal des Geschäftsjahres 2027" sind die Monate März bis Mai 2026. Damit zum Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Ein grundsolides, entschuldetes Industriegeschäft läuft mit echtem Momentum ans Allzeithoch — aber der Bewertungsanker, der die Rally begleitet, besteht zu zwei Dritteln aus einem Gewinn, der sich nicht wiederholt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. AZZ kam über eine breite Momentum-Konfluenz auf die Rechercheliste: 12 Treffer im Scanner-Lauf vom 17. Juli 2026 — darunter der Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), Nahe 52-Wochen-Hoch, Über 50- und 200-Tage-Linie, der 21-EMA-Trend, ein Breakout-Signal nach Pradeep Bonde, die Trend-Kriterien nach Mark Minervini und die Dual-Momentum-Auswahl nach Gary Antonacci. Zum Selbst-Nachmachen: die AZZ-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Dahinter stehen plus 24 Prozent in drei Monaten, plus 37 Prozent in sechs und rund plus 73 Prozent über zwölf Monate — die Aktie notiert nur gut 3 Prozent unter ihrem Allzeithoch (Kurs- und Kennzahlen-Datenstand 10. Juli 2026). Bemerkenswert: Anders als bei vielen Momentum-Kandidaten nickt auch die Qualitäts-Brille — AZZ schafft es zusätzlich ins KCF-Ranking, in den QARP-Filter („Qualität zum fairen Preis") und in die Profis-80-Auswahl (mehr als 96 Prozent der Aktien liegen bei institutionellen Investoren). Der Piotroski-F-Score, ein Neun-Punkte-Test für die Richtung der Bilanz, steht mit 7 von 9 im gesunden Bereich, der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) mit rund 8 weit außerhalb jeder Gefahrenzone, die Fundamental-Note ist ein B. Und mittendrin der Anker: ein nachlaufendes Kurs-Gewinn-Verhältnis um 15. Nur zwei Kennzahlen passen nicht ins Bild: Das Gewinn-Rating steht bei mageren 22 von 99, und das jüngste berichtete Quartal zeigt ein Gewinn-Minus von rund 21 Prozent. Merke dir diese Dissonanz: Wenn Trend-Filter und Qualitäts-Filter jubeln, aber die Gewinn-Kennzahlen husten, steckt fast immer eine Geschichte in den Berichten — und die sollte man kennen, bevor man den Anker wirft.

Die Zahlen über die Jahre — ehrlich gewürdigt

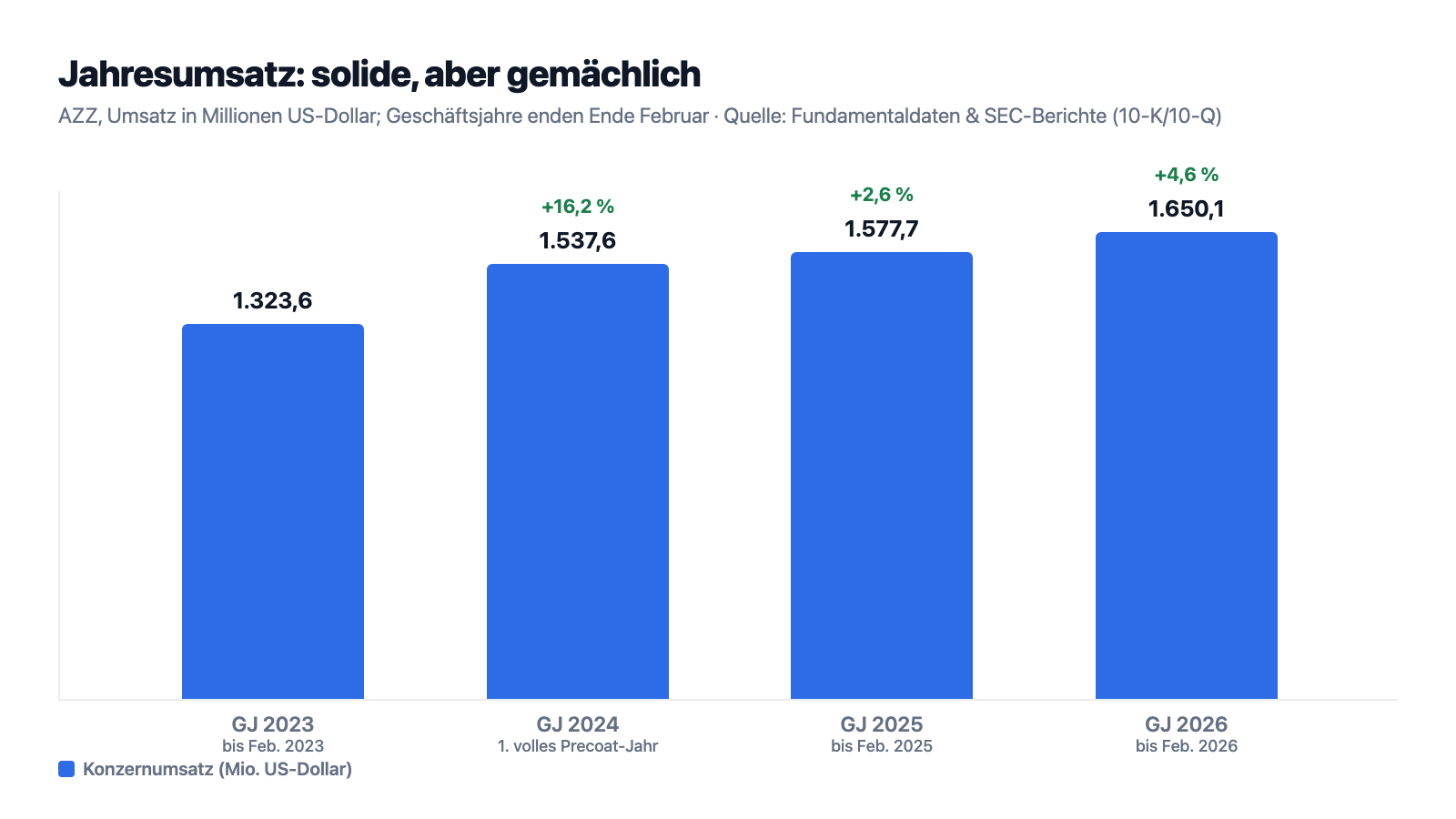

Erst das, was wirklich beeindruckt. AZZ hat die große Übernahme von 2022 — Precoat Metals für 1,28 Milliarden US-Dollar — in bemerkenswertem Tempo verdaut: Der Umsatz stieg vom Geschäftsjahr 2023 bis 2026 von 1,32 auf 1,65 Milliarden US-Dollar, der Nettozinsaufwand wurde von 107,1 Millionen (Geschäftsjahr 2024) auf 55,7 Millionen im Geschäftsjahr 2026 fast halbiert, und die Nettoverschuldung liegt nur noch beim 1,4-Fachen des bereinigten Jahres-EBITDA (31. Mai 2026). Vom einstigen 1,3-Milliarden-Kredit („Term Loan B") standen zum 28. Februar 2026 noch 335 Millionen aus; die Gesamtschuld von 515 Millionen ist erst ab dem Geschäftsjahr 2028 fällig. Der operative Cashflow erreichte im Geschäftsjahr 2026 525,4 Millionen US-Dollar — wobei darin 273 Millionen Sonderausschüttung des AVAIL-Joint-Ventures stecken, ohne die es immer noch ordentliche rund 250 Millionen gewesen wären. Das Verzinkungsgeschäft wuchs im Geschäftsjahr 2026 um satte 14,1 Prozent auf 758,7 Millionen, getragen von mehr verarbeitetem Stahl aus Bau-, Strom- und Industrieprojekten, und die im ersten Quartal des Geschäftsjahres 2026 eröffnete neue Aluminium-Bandbeschichtungsanlage in Washington, Missouri soll laut Prognose ab dem Geschäftsjahr 2027 zum Gewinn beitragen. Am 8. Juli 2026 hob das Management die Jahresprognose an: 1,80 bis 1,85 Milliarden Umsatz und bereinigt 6,75 bis 7,15 US-Dollar Gewinn je Aktie für das Geschäftsjahr 2027. Das ist die Sorte Bilanz-Aufräumarbeit, die der Markt zu Recht mag. Aber jetzt schau auf die Wachstumskurve dahinter:

Ohne den Übernahme-Sprung des Geschäftsjahres 2024 wächst AZZ organisch im niedrigen bis mittleren einstelligen Prozentbereich: plus 2,6 Prozent im Geschäftsjahr 2025, plus 4,6 Prozent im Geschäftsjahr 2026, plus 6,3 Prozent im jüngsten Quartal. Das Beschichtungsgeschäft Precoat Metals schrumpfte im Geschäftsjahr 2026 sogar leicht (von 912,6 auf 891,4 Millionen US-Dollar) und wuchs zuletzt nur um 1,5 Prozent. Ein Rostschutz-Konzern ist eben kein Software-Überflieger — völlig in Ordnung. Nur: Der Nettogewinn sprang im Geschäftsjahr 2026 von 128,8 auf 317,3 Millionen US-Dollar, ein Plus von 146 Prozent. Wie passt ein Gewinnsprung von 146 Prozent zu einem Umsatzplus von 4,6 Prozent? Er passt nicht. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Zwei Drittel des Rekordgewinns stammen aus einem Verkauf, nicht aus dem Verzinken

Die Auflösung steht im Geschäftsbericht, im Kapitel zur AVAIL-Beteiligung — jener 40-Prozent-Restbeteiligung am 2022 ausgegliederten Anlagenbau. Das Joint Venture verkaufte im Geschäftsjahr 2026 gleich zwei Geschäftsbereiche: die Elektro-Sparte („Electrical Products Group") an den Konzern nVent und den Großteil des Schweißdienstleisters WSI an Pelican Energy Partners. AZZs Anteil an diesen Verkaufsgewinnen lief über die Position „Equity in earnings" — Beteiligungsergebnis — durch die eigene Gewinn-und-Verlust-Rechnung:

„As of February 28, 2026, our investment in the AVAIL JV was $20.0 million. For the year ended February 28, 2026, we recorded $209.7 million of equity in earnings, which consists of 1) a net gain of $261.8 million from the sale of the EPG and WSI, 2) $3.4 million of equity in earnings from the AVAIL JV's operations for the year ended February 28, 2026, offset by 3) an impairment loss of $45.9 million on the AVAIL JV recognized during the second quarter of fiscal 2026, and 4) an adjustment of $9.6 million related to accounting errors identified within the Brazil operations of the AVAIL JV."

Übersetzung: „Zum 28. Februar 2026 betrug unsere Beteiligung am AVAIL JV 20,0 Millionen US-Dollar. Für das Geschäftsjahr zum 28. Februar 2026 verbuchten wir 209,7 Millionen US-Dollar Beteiligungsergebnis, bestehend aus 1) einem Nettogewinn von 261,8 Millionen aus dem Verkauf von EPG und WSI, 2) 3,4 Millionen laufendem Beteiligungsergebnis aus dem Geschäft des AVAIL JV, gemindert um 3) einen Abschreibungsverlust von 45,9 Millionen auf das AVAIL JV im zweiten Quartal des Geschäftsjahres 2026 und 4) eine Anpassung von 9,6 Millionen im Zusammenhang mit Buchungsfehlern, die im Brasilien-Geschäft des AVAIL JV festgestellt wurden."

— AZZ Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 7 „Liquidity and Capital Resources — AVAIL JV"

Der Konzern rechnet selbst vor, was das bedeutet: In der Überleitung zum bereinigten Ergebnis zieht AZZ per „AVAIL JV equity in earnings adjustment" genau 204,5 Millionen US-Dollar — 6,77 US-Dollar je Aktie — wieder ab. Übrig bleiben 6,19 US-Dollar bereinigter Gewinn je Aktie statt der berichteten 10,50. Das ist kein Buchhaltungs-Trick von AZZ, im Gegenteil: Die Firma weist den Effekt vorbildlich transparent aus, und echtes Geld ist auch geflossen — allein im ersten Quartal des Geschäftsjahres 2026 überwies das Joint Venture eine Ausschüttung von 273 Millionen US-Dollar, die direkt in die Schuldentilgung ging. Aber ein Verkaufsgewinn ist wie der Erlös aus dem verkauften Zweitwagen: schönes Geld, nur verdient man es kein zweites Mal. Screener rechnen mit den berichteten 10,50 — und genau daher kommt das beruhigende KGV um 15.

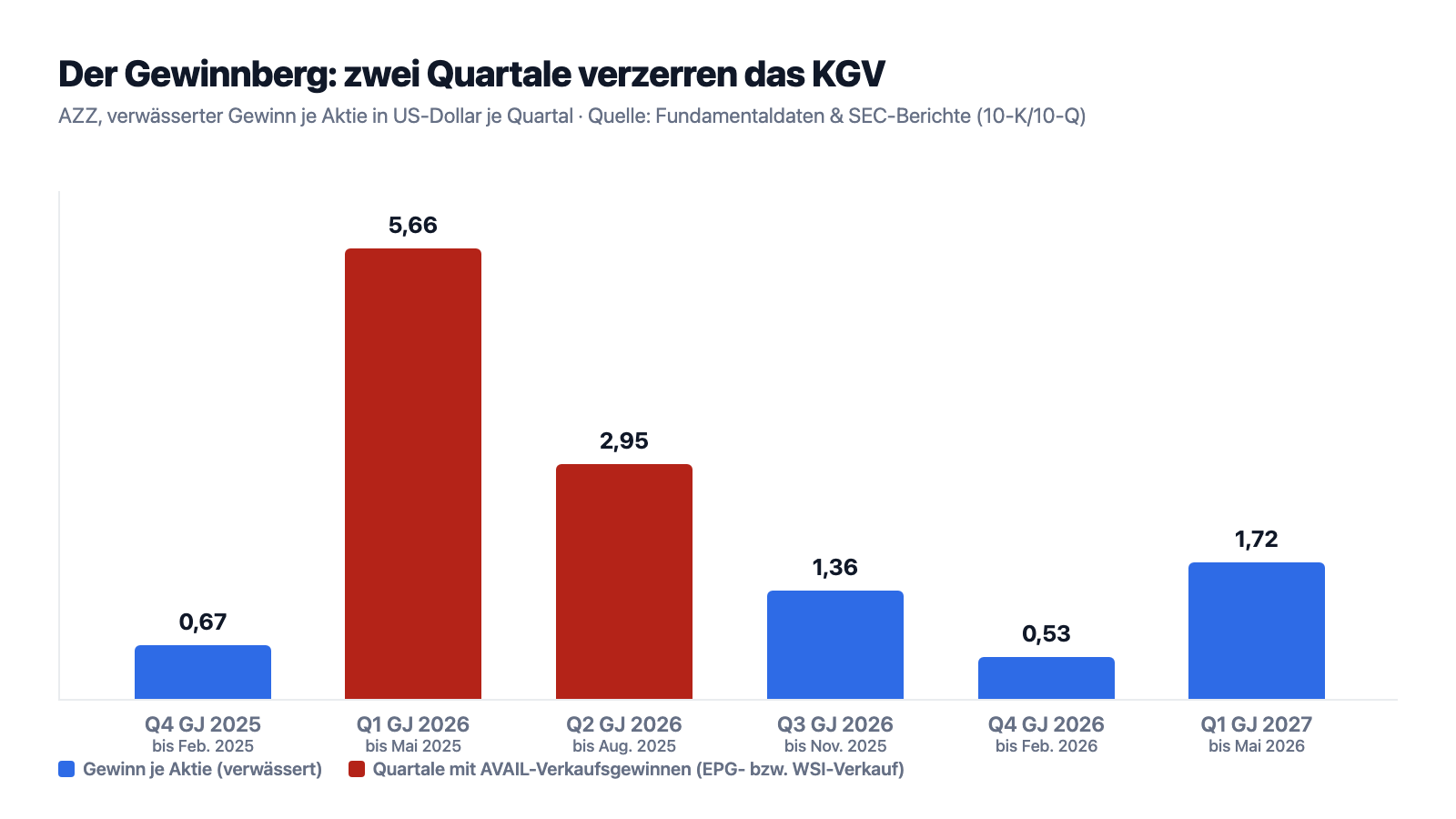

Unbequeme Wahrheit Nr. 2: Minus 69,6 Prozent — das jüngste Quartal zeigt, wie der Anker sich auflöst

Was passiert, wenn der Einmaleffekt aus dem Vergleichsfenster rollt, konnte man am 8. Juli 2026 im frischen Quartalsbericht besichtigen. Der Umsatz wuchs ordentlich — plus 6,3 Prozent auf 448,5 Millionen US-Dollar, das Verzinkungsgeschäft sogar plus 12,3 Prozent. Und trotzdem:

„Diluted earnings per common share decreased by 69.6%, to $1.72 per share for the current quarter, compared to $5.66 per share for the prior year quarter. The decrease was primarily due to the recognition of equity in earnings for the excess distribution from the AVAIL JV in the prior year quarter."

Übersetzung: „Der verwässerte Gewinn je Stammaktie sank um 69,6 Prozent auf 1,72 US-Dollar im aktuellen Quartal, verglichen mit 5,66 US-Dollar im Vorjahresquartal. Der Rückgang war in erster Linie auf das im Vorjahresquartal erfasste Beteiligungsergebnis aus der Sonderausschüttung des AVAIL JV zurückzuführen."

— AZZ Inc., SEC-Quartalsbericht 10-Q zum 31. Mai 2026, Item 2 „Results of Operations"

Rechnen wir den Anker einmal ehrlich nach. Mit dem Quartalsbericht vom 8. Juli 2026 sind die letzten vier berichteten Quartale: 2,95, 1,36, 0,53 und 1,72 US-Dollar — zusammen 6,56 US-Dollar Gewinn je Aktie in zwölf Monaten. Beim Kursniveau vom 10. Juli 2026 (rund 160 US-Dollar) ist das ein Kurs-Gewinn-Verhältnis von etwa 24 — nicht 15. Auf Basis des bereinigten Gewinns der letzten zwölf Monate (rund 6,26 US-Dollar) sind es etwa 26, auf Basis der Mitte der angehobenen Jahresprognose (6,95 US-Dollar) etwa 23. Zur Fairness gehört: Operativ lief das Quartal in Ordnung — der bereinigte Gewinn je Aktie stieg um 3,9 Prozent auf 1,85 US-Dollar, und die Prognose wurde angehoben. Aber das bereinigte EBITDA sank sogar leicht (99,5 nach 106,4 Millionen US-Dollar; die Marge von 25,2 auf 22,2 Prozent, auch weil im Vorjahr noch 7,7 Millionen laufendes JV-Ergebnis steckten). Ein 15er-KGV und ein 24er-KGV beschreiben denselben Kurs — der Unterschied ist nur, ob man ein Quartal weiterblättert. Genau das macht die Anker-Falle so tückisch: Der Anker war echt, er ist nur abgelaufen.

Unbequeme Wahrheit Nr. 3: Die Restbeteiligung ist eine Blackbox — mit Abschreibung und Buchungsfehlern in Brasilien

Bleibt die Frage, was der Gewinnbringer des Rekordjahres eigentlich noch wert ist. Antwort des Geschäftsberichts: 20,0 Millionen US-Dollar — so steht die 40-Prozent-Beteiligung am geschrumpften AVAIL-Joint-Venture nach Verkäufen, Ausschüttungen und einer Abschreibung von 45,9 Millionen noch in den Büchern. Und dieselbe Fußnote, die die Verkaufsgewinne erklärt, enthält einen Absatz, den kaum ein Anleger auf dem Zettel hat:

„During the year ended February 28, 2026, AVAIL recorded a prior period adjustment for accounting errors within the Brazil operations of the AVAIL JV. We recorded our proportionate share of the adjustment during the fourth quarter of fiscal year 2026. Our share of the adjustment was approximately $9.6 million [...]. The adjustment is comprised of $1.2 million related to the full year ended February 28, 2026 and $8.4 million related to prior periods."

Übersetzung: „Im Geschäftsjahr zum 28. Februar 2026 erfasste AVAIL eine periodenfremde Korrektur wegen Buchungsfehlern im Brasilien-Geschäft des AVAIL JV. Unseren anteiligen Anteil an der Korrektur verbuchten wir im vierten Quartal des Geschäftsjahres 2026. Unser Anteil an der Korrektur betrug rund 9,6 Millionen US-Dollar [...]. Die Korrektur setzt sich zusammen aus 1,2 Millionen für das Gesamtjahr zum 28. Februar 2026 und 8,4 Millionen für frühere Perioden."

— AZZ Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Note 18 „Equity Method Investment"

AZZ stuft die Korrektur nach eigener Analyse als nicht wesentlich für frühere Abschlüsse ein, und der Betrag ist für einen Konzern dieser Größe verkraftbar. Der Punkt ist ein anderer: Der Risikoabschnitt des Geschäftsberichts benennt ihn selbst — die Beteiligung könne leiden unter dem „lack of sole decision-making authority over the majority of the strategic and operational decisions of the business" (übersetzt: dem „Fehlen alleiniger Entscheidungsgewalt über die Mehrheit der strategischen und operativen Entscheidungen des Geschäfts"; 10-K für das Geschäftsjahr 2026, Item 1A „Risk Factors"). AZZ ist bei AVAIL Minderheitsgesellschafter: Die Gewinne des Rekordjahres kamen aus einem Vehikel, das AZZ weder steuert noch selbst bilanziert — inklusive Abschreibung, Brasilien-Korrektur und einer Umstellung der Verrechnungspreise, alles im selben Jahr. Als Gewinnquelle der Zukunft taugt die Rest-Beteiligung kaum noch: Sie steht mit 20 Millionen in den Büchern und besteht im Kern noch aus einem Beleuchtungsgeschäft. Der Motor des Rekordjahres ist nicht nur ein Einmaleffekt — er ist auch schon fast leergefahren.

Unbequeme Wahrheit Nr. 4: Die Margen hängen an Zink, Erdgas und Farbe — und die halbe Firma wächst kaum

Und das Kerngeschäft selbst? Es ist robust, aber es hat zwei strukturelle Abhängigkeiten, die der Geschäftsbericht offen benennt. Die erste: Rohstoffe.

„Within our AZZ Metal Coatings segment, zinc and natural gas costs represent a large portion of our cost of sales. In our AZZ Precoat Metals segment, paint and natural gas costs represent a large portion of our cost of sales. [...] Unanticipated commodity price increases could significantly increase our operating costs if we cannot pass the costs to our customers, and could potentially adversely affect profitability."

Übersetzung: „In unserem Segment AZZ Metal Coatings machen Zink- und Erdgaskosten einen großen Teil unserer Umsatzkosten aus. In unserem Segment AZZ Precoat Metals machen Farb- und Erdgaskosten einen großen Teil der Umsatzkosten aus. [...] Unerwartete Rohstoffpreissteigerungen könnten unsere Betriebskosten erheblich erhöhen, wenn wir die Kosten nicht an unsere Kunden weitergeben können, und könnten die Profitabilität beeinträchtigen."

— AZZ Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 1A „Risk Factors"

AZZ managt das professionell — Zink wird über Lieferverträge mit festen Aufschlägen eingekauft, und die Preisweitergabe hat in der Vergangenheit funktioniert. Aber es bleibt ein Geschäft, in dem die Marge zwischen Metallpreis, Gasrechnung und Kundenkondition eingeklemmt ist — ähnlich wie bei den Rohstoff-Verarbeitern, die wir bei Friedman Industries beschrieben haben. Die zweite Abhängigkeit ist die Konjunktur der Endmärkte: Verzinkt und beschichtet wird, was gebaut wird — Brücken, Stromtrassen, Hallen, Haushaltsgeräte. Das Verzinkungsgeschäft profitiert gerade kräftig vom Infrastruktur- und Strominfrastruktur-Ausbau (plus 12,3 Prozent im jüngsten Quartal). Das größere Segment Precoat Metals dagegen schrumpfte im Geschäftsjahr 2026 um 2,3 Prozent und wuchs zuletzt um magere 1,5 Prozent — Bau- und Konsumgüter-Endmärkte eben. In Summe ist das ein gutes, wetterfestes Industriegeschäft. Es ist nur kein Geschäft, das aus eigener Kraft in das Kurs-Gewinn-Verhältnis hineinwächst, das nach dem Verschwinden des Einmaleffekts auf dem Kurszettel steht.

Bewertung: 4,8 Milliarden Börsenwert — und die Frage, welches KGV du glaubst

Anfang Juli 2026 kostete die AZZ-Aktie rund 160 US-Dollar, macht etwa 4,8 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026). Je nachdem, welchen Gewinn du zugrunde legst, ist das billig oder sportlich: KGV um 15 auf die berichteten zwölf Monate bis Februar 2026 (mit Einmaleffekt), um 24 auf die zwölf Monate bis Mai 2026 (Einmaleffekt zur Hälfte herausgerollt), um 26 auf den bereinigten Gewinn, um 23 auf die Mitte der angehobenen Prognose für das Geschäftsjahr 2027. Das Kurs-Umsatz-Verhältnis liegt um 2,9, das Kurs-Buchwert-Verhältnis um 3,6. Zum Vergleich: Für ein Industrieunternehmen mit einstelligem organischem Wachstum ist ein KGV von 23 bis 26 kein Schnäppchen mehr, sondern eine Qualitäts-Prämie — der Markt bezahlt die Marktführerschaft, die Entschuldung und die Infrastruktur-Fantasie. Die Kapitalrückführung ist solide, aber kein Turbo: Die Quartalsdividende wurde auf 0,20 US-Dollar angehoben (rund 0,5 Prozent Jahresrendite), im Januar 2026 wurde ein neues Rückkaufprogramm über 100 Millionen US-Dollar aufgelegt — gut 2 Prozent des Börsenwerts. Pikantes Detail am Rande: Der einzige nennenswerte Rückkauf des Geschäftsjahres 2026 fand im Oktober 2025 statt, 201.416 Aktien zu durchschnittlich 99,28 US-Dollar — gut 60 Prozent unter dem heutigen Kurs hat das Management also zugegriffen, seither nicht mehr. Die Pflichtmeldungen der Insider zeigen im zurückliegenden Halbjahr neun Verkäufe und keinen einzigen Kauf, darunter den Vorstandschef (Datenstand 10. Juli 2026). Insider-Verkäufe nahe dem Allzeithoch beweisen nichts — aber gekauft hat eben auch hier niemand. Die zehn Analysten, die die Aktie begleiten, stehen im Schnitt auf „Kaufen" (Konsens 1,3) und erwarten für das Geschäftsjahr 2028 rund 7,63 US-Dollar Gewinn je Aktie — das wäre ein KGV um 21 auf übernächstes Jahr. Wachstum ist also eingepreist, Enttäuschung nicht. Wie schnell der Markt eine Industrie-Qualitätsstory neu bepreist — in beide Richtungen —, haben wir gerade erst bei Garrett Motion gesehen.

Chancen und Risiken auf einen Blick

Was für AZZ spricht:

- Marktführerschaft in einer unglamourösen Nische: größter unabhängiger Feuerverzinker Nordamerikas (42 Werke) plus führendes Coil-Coating-Netz (14 Werke) — lokale Skalenvorteile, wiederkehrender Rostschutz-Bedarf, bereinigte EBITDA-Marge von gut 30 Prozent im Verzinkungssegment (Q1 GJ 2027).

- Die Entschuldung ist geliefert: Nettozinsaufwand von 107,1 auf 55,7 Millionen US-Dollar seit dem Geschäftsjahr 2024 fast halbiert, Nettoverschuldung beim 1,4-fachen EBITDA (31. Mai 2026), Prognose Zinsaufwand Geschäftsjahr 2027 nur noch 35 bis 45 Millionen.

- Struktureller Rückenwind: Stromnetz-, Infrastruktur- und Reshoring-Investitionen treiben das Verzinkungsgeschäft (+14,1 Prozent im Geschäftsjahr 2026, +12,3 Prozent im jüngsten Quartal); die neue Aluminium-Anlage in Washington, Missouri soll ab dem Geschäftsjahr 2027 zum Gewinn beitragen; Prognose am 8. Juli 2026 angehoben.

- Qualität, die der Scanner bestätigt: Piotroski-F-Score 7 von 9, Altman-Z um 8, Fundamental-Note B, 96 Prozent institutionelle Eigentümer, 12 Scanner-Treffer inklusive Qualitäts-Filtern (KCF, QARP; Scanner-Lauf vom 17. Juli 2026).

- Diszipliniertes Zukauf-Programm statt Abenteuer: kleine Bolt-on-Übernahmen wie Canton Galvanizing (Juli 2025, rund 30 Millionen US-Dollar) — bezahlt aus dem Cashflow.

Was dagegen spricht:

- Der Bewertungsanker ist eine Illusion: Das Screener-KGV um 15 rechnet mit 204,5 Millionen US-Dollar Einmaleffekt; ehrlich gerechnet kostet die Aktie das 23- bis 26-Fache des Gewinns — für ein Geschäft mit einstelligem organischem Wachstum (Datenstand 10. Juli 2026).

- Drei weitere Quartale mit hässlichen Vergleichszahlen: Nach minus 69,6 Prozent im Quartal bis Mai 2026 stehen auch für die Quartale bis August 2025 (5,66 beziehungsweise 2,95 US-Dollar Vorjahres-EPS) Basiseffekte an — Momentum-Strategien, die auf berichtete Gewinne schauen, bekommen Gegenwind.

- Die Gewinnquelle des Rekordjahres ist erschöpft: Die AVAIL-Restbeteiligung steht noch mit 20,0 Millionen US-Dollar in den Büchern, wurde um 45,9 Millionen abgeschrieben und lieferte eine 9,6-Millionen-Korrektur wegen Buchungsfehlern in Brasilien — ohne dass AZZ dort das Sagen hat.

- Rohstoff- und Konjunktur-Klemme: Zink-, Erdgas- und Farbkosten dominieren die Umsatzkosten, die Endmärkte (Bau, Geräte, Transport) sind zyklisch; das größere Segment Precoat Metals schrumpfte im Geschäftsjahr 2026 um 2,3 Prozent.

- Insider verkauften zuletzt neunmal und kauften keinmal (inklusive CEO); das Gewinn-Rating im Scanner steht bei 22 von 99, weil die berichteten Gewinne nun gegen die Einmaleffekt-Quartale antreten müssen (Datenstand 10. Juli 2026).

Ein menschliches Fazit

Zurück zur Anker-Falle vom Anfang. Ihr Trick ist nicht, dass sie dir falsche Zahlen zeigt — das KGV um 15 steht wirklich im Screener, und es wurde ehrlich aus berichteten Gewinnen gerechnet. Ihr Trick ist, dass sie dich eine einzige Zahl für die ganze Geschichte halten lässt. Die ganze Geschichte von AZZ geht so: Ein sehr gutes, sehr langweiliges Geschäft — Amerikas Rostschutz-Kasse — hat mit dem Verkaufserlös eines alten Konzernteils in Rekordzeit seine Schulden abgebaut, wächst organisch im einstelligen Bereich und wird dafür an der Börse inzwischen mit einer Qualitäts-Prämie bezahlt, die sich erst zeigt, wenn man den Verkaufserlös aus dem Gewinn herausrechnet. Das ist kein Skandal, nirgends. Es ist nur ein anderes Investment als das, das der Anker verspricht: Wer heute kauft, kauft kein 15er-KGV-Schnäppchen, sondern einen soliden Industrie-Compounder zum 23- bis 26-fachen Gewinn — mit Infrastruktur-Rückenwind auf der einen Seite und drei Quartalen voller hässlicher Vergleichszahlen, Zink-Rechnungen und zyklischer Endmärkte auf der anderen. Die Sanduhr auf dem Titelbild läuft übrigens wirklich: Mit jedem Quartalsbericht rieselt ein Stück Einmaleffekt aus der Zwölfmonatsrechnung, und das Schaufenster-KGV nähert sich dem ehrlichen. Ob dir die Firma diesen Preis wert ist, kannst du jetzt mit denselben Dokumenten entscheiden, mit denen wir gerechnet haben. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- AZZ Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026 (endete 28. Februar 2026; eingereicht 22. April 2026)

- AZZ Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 28. Februar 2025; eingereicht 21. April 2025)

- AZZ Inc. — SEC-Quartalsbericht 10-Q zum 31.05.2026 (eingereicht 8. Juli 2026)

- AZZ Inc. — SEC-Quartalsbericht 10-Q zum 30.11.2025 (eingereicht 7. Januar 2026)

- AZZ Inc. — SEC-Quartalsbericht 10-Q zum 31.08.2025 (eingereicht 8. Oktober 2025)

- AZZ Inc. — SEC-Quartalsbericht 10-Q zum 31.05.2025 (eingereicht 9. Juli 2025)

- AZZ Inc. — Ergebnis-Pressemitteilung zum ersten Quartal des Geschäftsjahres 2027 mit angehobener Jahresprognose (8-K vom 8. Juli 2026)

- Vollständige SEC-Einreichungshistorie von AZZ Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Scanner-Lauf vom 17. Juli 2026; Kurs- und Kennzahlen-Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in AZZ-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktposition positiv

- Größter unabhängiger Feuerverzinker Nordamerikas (42 Werke) plus führendes Coil-Coating-Netz (14 Werke); wiederkehrender Rostschutz-Bedarf, bereinigte EBITDA-Marge von gut 30 Prozent im Verzinkungssegment und Infrastruktur-Rückenwind (+12,3 Prozent Segmentwachstum im Quartal bis 31. Mai 2026; 10-Q).

- Bilanz & Entschuldung positiv

- Vom 1,3-Milliarden-Übernahmekredit stehen noch 335 Millionen US-Dollar aus, Nettozinsaufwand seit dem Geschäftsjahr 2024 fast halbiert (107,1 auf 55,7 Millionen), Nettoverschuldung 1,4-faches EBITDA (31. Mai 2026), Piotroski 7 von 9, Altman-Z um 8 — die AVAIL-Ausschüttungen wurden diszipliniert in die Tilgung gesteckt.

- Gewinnqualität GJ 2026 negativ

- 204,5 der 317,3 Millionen US-Dollar Nettogewinn sind ein Einmaleffekt aus den AVAIL-Teilverkäufen (bereinigt 6,19 statt 10,50 US-Dollar je Aktie); im Quartal bis 31. Mai 2026 fiel der berichtete Gewinn je Aktie um 69,6 Prozent, und zwei weitere Quartale mit verzerrten Vergleichsbasen stehen noch aus (10-K GJ 2026, 10-Q).

- AVAIL-Restbeteiligung negativ

- Die Gewinnquelle des Rekordjahres ist weitgehend erschöpft: Buchwert noch 20,0 Millionen US-Dollar, Abschreibung von 45,9 Millionen im zweiten Quartal des Geschäftsjahres 2026, dazu 9,6 Millionen Korrektur wegen Buchungsfehlern in Brasilien — bei einer Minderheitsbeteiligung ohne Entscheidungsgewalt (10-K GJ 2026, Note 18 und Item 1A).

- Bewertung & Markttechnik neutral

- Stage-2-Trend, 12 Scanner-Treffer und gut 3 Prozent Abstand zum Allzeithoch treffen auf ein Screener-KGV um 15, das ehrlich gerechnet bei 23 bis 26 liegt (TTM bis Mai 2026, bereinigt beziehungsweise Prognose-Mitte); Insider verkauften zuletzt neunmal und kauften keinmal (Datenstand 10. Juli 2026; Scanner-Lauf 17. Juli 2026).

AZZ ist die seltene Kombination aus Momentum-Aktie und Langeweile-Geschäft: Amerikas Rostschutz-Marktführer hat mit den AVAIL-Erlösen in Rekordzeit entschuldet, wächst organisch einstellig und läuft mit zwölf Scanner-Treffern ans Allzeithoch. Aber der Bewertungsanker der Rally — das nachlaufende KGV um 15 — besteht zu zwei Dritteln aus einem Verkaufsgewinn, der sich nicht wiederholt: Ehrlich gerechnet kostet die Aktie das 23- bis 26-Fache des Gewinns, und drei Quartale mit hässlichen Vergleichszahlen stehen noch aus. Solide Firma, sportlicher Preis, irreführender Anker. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam AZZ über die Momentum-Konfluenz von 12 Treffern im hauseigenen Aktien-Scanner (Scanner-Lauf vom 17. Juli 2026), darunter Stan-Weinstein-Stage-2, Nahe 52-Wochen-Hoch und Pradeep-Bonde-Breakout — kein Reddit-Hype, sondern reine Markttechnik.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note, Gewinn-Rating) rechnen mit nachlaufenden Zwölf-Monats-Zahlen bis zum Quartal per 28. Februar 2026; der Einmaleffekt aus den AVAIL-Verkäufen steckt darin, der Quartalsbericht vom 8. Juli 2026 naturgemäß noch nicht.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 160 US-Dollar, rund 4,8 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. AZZs Geschäftsjahr endet Ende Februar — alle Quartalsangaben tragen den Geschäftsjahres-Versatz.

Häufige Fragen

AZZ Inc. (NYSE: AZZ) aus Fort Worth, Texas, ist Nordamerikas größter unabhängiger Anbieter von Feuerverzinkung — Stahlteile werden in geschmolzenes Zink getaucht und so jahrzehntelang vor Rost geschützt — mit 42 Verzinkungswerken plus vier Oberflächentechnik-Standorten. Dazu kommt das Segment Precoat Metals: 14 Werke, die Stahl- und Aluminium-Bänder für Bau, Haushaltsgeräte und Verpackung beschichten. Umsatz im Geschäftsjahr 2026 (endete 28. Februar 2026): 1,65 Milliarden US-Dollar.

Das Geschäftsjahr von AZZ endet Ende Februar. Das „Geschäftsjahr 2026" umfasst also März 2025 bis Februar 2026, und das „erste Quartal des Geschäftsjahres 2027" sind die Monate März bis Mai 2026. Wer AZZ-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz von zwei Monaten im Kopf behalten.

Der Nettogewinn sprang von 128,8 auf 317,3 Millionen US-Dollar — aber 204,5 Millionen davon waren ein Einmaleffekt: AZZs 40-Prozent-Beteiligung am AVAIL-Joint-Venture verbuchte 261,8 Millionen Verkaufsgewinn aus dem Verkauf der Elektro-Sparte an nVent und des Schweißdienstleisters WSI, gemindert um eine Abschreibung von 45,9 Millionen und eine Korrektur von 9,6 Millionen. Bereinigt verdiente AZZ 6,19 US-Dollar je Aktie statt der berichteten 10,50 (10-K für das Geschäftsjahr 2026).

Im ersten Quartal des Geschäftsjahres 2027 (März bis Mai 2026) fiel der verwässerte Gewinn je Aktie von 5,66 auf 1,72 US-Dollar — laut Quartalsbericht (10-Q) vor allem, weil das Vorjahresquartal das Beteiligungsergebnis aus der AVAIL-Sonderausschüttung enthielt. Operativ wuchs der Umsatz um 6,3 Prozent auf 448,5 Millionen US-Dollar, und der bereinigte Gewinn je Aktie stieg um 3,9 Prozent auf 1,85 US-Dollar.

Nur auf dem Papier: Das nachlaufende Kurs-Gewinn-Verhältnis um 15 (Datenstand 10. Juli 2026) rechnet mit dem Einmaleffekt von 204,5 Millionen US-Dollar aus den AVAIL-Verkäufen. Auf die zwölf Monate bis Mai 2026 ergibt sich ein KGV um 24, auf den bereinigten Gewinn um 26, auf die Mitte der Prognose für das Geschäftsjahr 2027 (6,75 bis 7,15 US-Dollar je Aktie) um 23 — eine Qualitäts-Prämie für ein Geschäft mit einstelligem organischem Wachstum.

Deutlich solider als noch vor zwei Jahren: Der Nettozinsaufwand wurde von 107,1 Millionen US-Dollar im Geschäftsjahr 2024 auf 55,7 Millionen im Geschäftsjahr 2026 fast halbiert, vom 1,3-Milliarden-Übernahmekredit standen zum 28. Februar 2026 noch 335 Millionen aus, und die Nettoverschuldung liegt beim 1,4-fachen bereinigten EBITDA (31. Mai 2026). Piotroski-F-Score 7 von 9 und Altman-Z um 8 bestätigen das Bild (Datenstand 10. Juli 2026).

AVAIL ist der Rest des früheren AZZ-Anlagenbau-Segments, das 2022 mehrheitlich an den Finanzinvestor Fernweh abgegeben wurde; AZZ hält noch 40 Prozent, ohne das Geschäft zu steuern. Im Geschäftsjahr 2026 verkaufte AVAIL die Elektro-Sparte an nVent und den Großteil des Schweißdienstleisters WSI — daraus stammen AZZs Einmalgewinne. Nach Ausschüttungen (unter anderem 273 Millionen US-Dollar), einer Abschreibung von 45,9 Millionen und einer Brasilien-Korrektur steht die Beteiligung noch mit 20,0 Millionen in den Büchern (28. Februar 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.