FatPipe-Aktienanalyse: Traummargen, ein anonymer Großpartner — und ein Gewinn, der noch nicht auf dem Konto ist

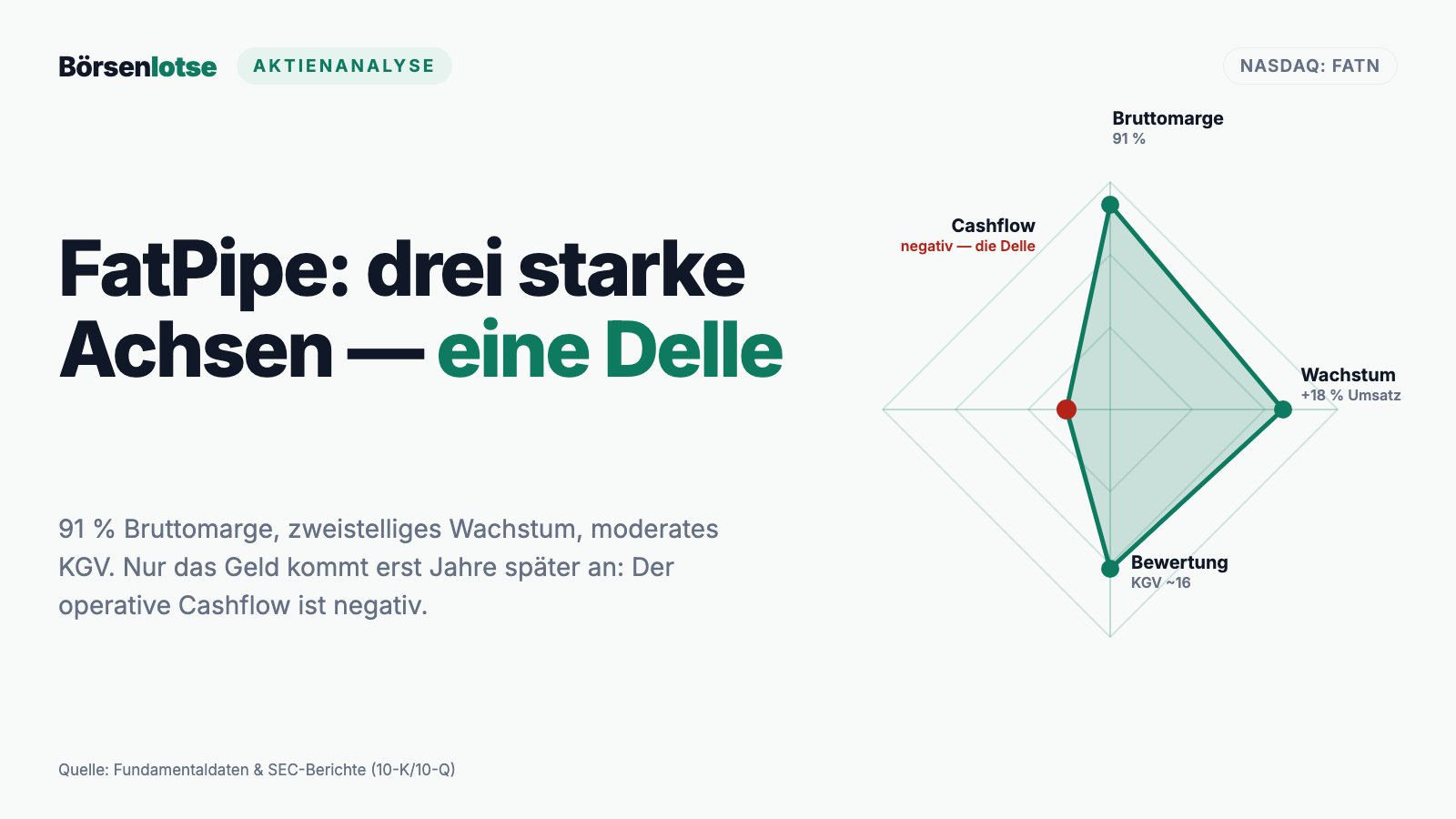

FatPipe sieht aus wie der Geheimtipp aus dem Lehrbuch: 91 Prozent Bruttomarge, wachsender Umsatz, Gewinn seit Jahren — und kaum jemand kennt die Aktie. Für diese Tiefenanalyse haben wir sämtliche 61 SEC-Filings seit der Erstregistrierung gesichtet und 26 im Volltext ausgewertet. Der wichtigste Fund: fünf Gewinnjahre ohne einen einzigen Dollar operativen Cashflow — und 60,7 Prozent des Umsatzes über einen einzigen Vertriebspartner, dessen Namen kein Bericht nennt. Keine Anlageberatung — nur die komplette Akte zu einem Geheimtipp, der sich fast zu gut anfühlt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Gefühl, das gefährlicher ist als jede Kurs-Rallye: das Gefühl, einen Schatz gefunden zu haben, den sonst noch niemand sieht. Eine Software-Firma, von der du noch nie gehört hast. 91 Prozent Bruttomarge. Seit Jahren profitabel. Kurs-Gewinn-Verhältnis um 15 — die Hälfte dessen, was der Markt für vergleichbare Software-Firmen zahlt. Beim letzten Quartalsbericht lag der Gewinn 242 Prozent über den Schätzungen. Der Schatzsucher in dir flüstert: „Kauf, bevor es die anderen merken." Genau dieses Flüstern kostet Anleger regelmäßig Geld — denn es lässt eine Frage nie zu Ende denken: Warum ist der Schatz so billig, wenn er doch so glänzt? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von FatPipe (NASDAQ: FATN) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Und diesmal nicht nur die Pflichtlektüre: Für diese Tiefenanalyse haben wir den kompletten EDGAR-Bestand zu FatPipe gesichtet — alle 61 Filings seit der vertraulichen Erstregistrierung im Oktober 2023, 26 davon im Volltext oder als strukturierte Rohdaten ausgewertet, vom Jahresbericht über den Börsenprospekt bis zu jedem einzelnen Insider-Formular. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei FatPipe erzählt er eine Geschichte, die auf keiner Marketing-Folie steht — ihre Hauptfigur hat nicht einmal einen Namen. Am Ende entscheidest du selbst.

Was FatPipe eigentlich macht

FatPipe baut Software für ein Problem, das jede Firma mit mehreren Standorten kennt: Die Datenleitung fällt aus, und plötzlich steht das Warenwirtschaftssystem, die Kasse, die Videokonferenz. FatPipes Kernprodukt ist ein sogenanntes SD-WAN — übersetzt so etwas wie eine intelligente Autobahn-Meisterei für Datenleitungen: Die Software bündelt mehrere Internet-Anschlüsse (Glasfaser, Kabel, Mobilfunk) zu einer Verbindung, verteilt den Verkehr laufend auf die schnellste Spur — und wenn eine Leitung ausfällt, leitet sie den Datenverkehr um, ohne dass die laufende Anwendung abbricht. Dazu verkauft FatPipe eine Cybersecurity-Suite (Firewall, Einbruchserkennung, VPN) und Netzwerk-Überwachung, alles aus einem Guss. Der Jahresbericht formuliert es so:

„FatPipe is a leading developer of enterprise-class, application-aware, secure SD-WAN solutions and integrated single-stack cybersecurity solutions for organizations, including enterprises, communication service providers, security service providers, government organizations, and other middle-market companies."

Übersetzung: „FatPipe ist ein führender Entwickler unternehmenstauglicher, anwendungsbewusster, sicherer SD-WAN-Lösungen und integrierter Single-Stack-Cybersecurity-Lösungen für Organisationen — darunter Unternehmen, Kommunikations- und Sicherheitsdienstleister, Behörden und andere Mittelstands-Firmen."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Business"

„Führend" darfst du getrost als Prospekt-Sprache abhaken — gegen Cisco, Fortinet oder HPE ist FatPipe ein Zwerg. Aber der Zwerg hat Substanz: 13 US-Patente auf SD-WAN-Grundtechniken (die ältesten aus den frühen 2000ern — die Firma war erstaunlich früh dran), über 2.500 Endkunden von der Schule bis zum Fortune-1000-Konzern, und kein einziger Endkunde macht mehr als 10 Prozent des Umsatzes aus. Verkauft wird als Abo: Verträge laufen typischerweise 36 bis 60 Monate — merk dir diese Zahl, sie wird gleich zur wichtigsten dieser Analyse. Die Zentrale sitzt in Salt Lake City, Utah; entwickelt wird dort und in Chennai, Indien, wo 112 der zuletzt 172 Beschäftigten arbeiten. An die Börse kam FatPipe am 9. April 2025, und zwar bemerkenswert bescheiden: 800.004 Aktien zu 5,75 US-Dollar, netto rund 3,9 Millionen US-Dollar Erlös — ein Mini-Börsengang, der kaum Wellen schlug. Genau deshalb fühlt sich die Aktie wie ein Geheimtipp an. Und genau deshalb lohnt der tiefe Blick.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. FatPipe schlägt in 14 Scannern an (Datenstand 7. Juli 2026) — und die Liste liest sich zunächst wie eine Liebeserklärung: Qualitäts-Wachstum, GpA- & Umsatz-Power, Small Caps mit Wachstum, RS-Leader (≥ 90), Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), U/D-Akkumulation, Fundamental Rank A — und sogar „Thomas Lieblinge", unsere strengste Favoriten-Kombination, die zuletzt nur 10 Aktien im ganzen Universum bestanden:

Kurz übersetzt, was der Scanner sieht: Die Fundamental-Note A (+51) heißt, FatPipe schlägt bei Gewinnqualität und Wachstum den Großteil aller Aktien. Der Piotroski-Score von 7 von 9 ist solide (kerngesund wäre 8 oder 9). Das Relative-Stärke-Rating von 97 sagt: Die Aktie lief zuletzt besser als 97 Prozent des Marktes — sie hat sich von ihrem Frühjahrs-Tief bis Anfang Juli 2026 grob verdreifacht, notiert aber zugleich noch deutlich unter dem Überschwang-Hoch kurz nach dem Börsengang. Und der jüngste Quartalsbericht (vorgelegt am 18. Mai 2026) lag 242 Prozent über der Gewinn-Schätzung der Analysten.

Wäre das alles, wäre diese Analyse eine Kaufempfehlung mit Konfetti. Ist sie nicht. Denn FatPipe taucht noch in einem weiteren Scanner auf, den wir gebaut haben, damit uns genau solche Aktien nicht blenden: auf der Beneish-M-Score-Warnliste. Der M-Score ist ein statistisches Frühwarnmodell aus acht Kennzahlen-Verhältnissen — Professor Messod Beneish erkannte mit dem Muster unter anderem Enron vor dem Kollaps. Werte über −1,78 gelten als Warnsignal für mögliche Ergebnis-Kosmetik; FatPipe steht bei −1,22, also klar über der Schwelle. Das ist ausdrücklich kein Manipulationsvorwurf — das Modell schlägt vor allem an, weil FatPipes Forderungen viel schneller wachsen als der Umsatz. Aber genau das ist der Punkt: Merk dir dieses Spannungsfeld — der Gewinn steht im Bericht, das Geld steht noch aus. Es ist der rote Faden für alles, was jetzt kommt. Wie sich so ein Beneish-Alarm anfühlt, wenn noch Überlebensfragen dazukommen, haben wir übrigens gerade erst in der Roadzen-Analyse seziert — FatPipe ist der deutlich gesündere, aber eben auch der schwerer durchschaubare Fall.

Die Zahlen über die Jahre — erst das Lob

FatPipes Geschäftsjahre enden am 31. März — „Geschäftsjahr 2026" meint also April 2025 bis März 2026, das erste volle Jahr als börsennotierte Firma. Und ein paar dieser Zahlen sind wirklich beeindruckend: Der Umsatz stieg im Geschäftsjahr 2026 um 17,9 Prozent auf 19,2 Millionen US-Dollar, die Bruttomarge lag bei 91 Prozent — von jedem Umsatz-Dollar bleiben 91 Cent übrig, bevor Vertrieb, Entwicklung und Verwaltung bezahlt werden. Das ist Software in Reinkultur. Die operative Marge erreichte rund 30 Prozent, unterm Strich standen 4,97 Millionen US-Dollar Nettogewinn (0,35 US-Dollar je Aktie, verwässert), das bereinigte EBITDA wuchs um 34 Prozent auf 5,4 Millionen. Die Bilanz sieht auf den ersten Blick aufgeräumt aus: 5,2 Millionen US-Dollar Kasse gegen 4,6 Millionen Bankschulden, Eigenkapitalquote über 70 Prozent, Verschuldungsgrad 0,23.

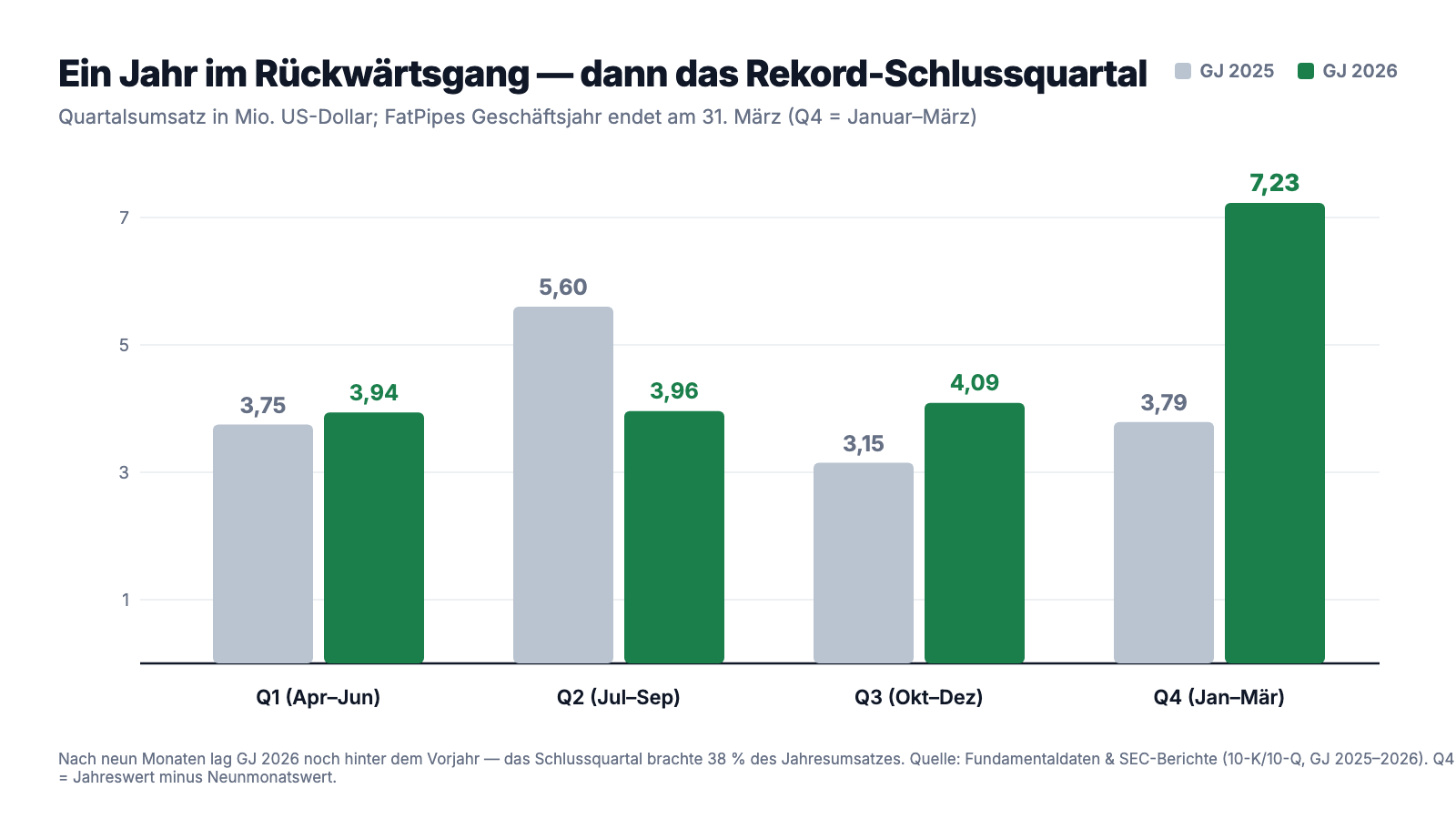

Aber die Jahresreihe hat einen Knick, den man kennen muss. Weil FatPipe erst seit April 2025 börsennotiert ist, gibt es keine zehn Jahre Berichts-Historie — wir haben deshalb alles genommen, was existiert, und die Vor-Börsen-Jahre aus dem Börsenprospekt und der vertraulichen Erstregistrierung (S-1/DRS) rekonstruiert. Die Umsatzreihe der Geschäftsjahre 2022 bis 2026: 12,4 → 15,8 → 17,9 → 16,3 → 19,2 Millionen US-Dollar. Siehst du den Knick? Im Geschäftsjahr 2025 — dem Jahr des Börsengangs — schrumpfte der Umsatz um 9 Prozent; die offizielle Begründung: Das Management sei durch den IPO-Prozess gebunden gewesen. FatPipe ist also kein Dauerläufer, sondern ein Stotter-Wachser. Und innerhalb des Rekordjahres 2026 verteilt sich das Wachstum höchst ungleich:

Lies das Diagramm ruhig zweimal: Nach neun Monaten stand das „Wachstumsjahr" 2026 mit 11,98 Millionen US-Dollar sogar unter den 12,49 Millionen des Vorjahreszeitraums. Das gesamte Jahreswachstum kam aus einem einzigen Quartal — Januar bis März 2026 brachte 7,23 Millionen US-Dollar, 38 Prozent des Jahresumsatzes, fast doppelt so viel wie das Vorjahres-Schlussquartal — und die 242-Prozent-Gewinnüberraschung gleich mit. Ein Quartal macht noch keinen Sommer. Aber die eigentliche Frage ist eine andere, und sie führt direkt zur wichtigsten unbequemen Wahrheit dieser Tiefenanalyse: Wer hat dieses Schlussquartal eigentlich bestellt?

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 60,7 Prozent des Umsatzes hängen an einem Partner ohne Namen

FatPipe verkauft kaum direkt an Endkunden, sondern über Distributoren und Wiederverkäufer. Das spart Vertriebskosten — und es hat eine Konzentration geschaffen, die in ihrer vollen Größe nur an einer einzigen Stelle steht: in der geprüften Fußnote des Jahresberichts. Dort liest sie sich so:

„For the fiscal year ended March 31, 2026, three major channel partners accounted for approximately 64.59% of the Company's consolidated revenues, compared to two major channel partners that accounted for approximately 53.77% of consolidated revenues for the fiscal year ended March 31, 2025."

Übersetzung: „Im Geschäftsjahr zum 31. März 2026 entfielen auf drei große Vertriebspartner rund 64,59 Prozent der Konzernumsätze — verglichen mit zwei großen Vertriebspartnern, auf die im Geschäftsjahr zum 31. März 2025 rund 53,77 Prozent der Konzernumsätze entfielen."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 1 „Channel Partner Concentration"

Die Tabelle direkt unter diesem Satz schlüsselt auf — und jetzt wird es ernst. „Partner B" und „Partner C" sind mit 2,26 und 1,59 Prozent Statisten. Fast alles entfällt auf eine einzige, nur „Partner A" genannte Gegenpartei: 8,05 Millionen US-Dollar (45,09 Prozent des Umsatzes) im Geschäftsjahr 2024, 7,71 Millionen (47,34 Prozent) im Geschäftsjahr 2025 — und 11,67 Millionen US-Dollar, 60,73 Prozent des Konzernumsatzes, im Geschäftsjahr 2026. Mehr als jeder zweite Umsatz-Dollar läuft über ein einziges Unternehmen, dessen Namen kein Filing nennt.

Und jetzt kombiniere das mit dem Rekord-Schlussquartal: Nach neun Monaten stand Partner A laut Quartalsbericht bei 5,14 Millionen US-Dollar Umsatzbeitrag, im Gesamtjahr bei 11,67 Millionen. Allein auf das Schlussquartal entfallen damit rund 6,53 Millionen US-Dollar — etwa 90 Prozent des Q4-Umsatzes — von diesem einen Partner. Rechnet man Partner A heraus, ist das „Wachstumsjahr" keines mehr: Der Umsatz mit allen übrigen Partnern und Kunden sank im Geschäftsjahr 2026 von 8,58 auf 7,54 Millionen US-Dollar — minus 12 Prozent. Das gesamte Jahreswachstum, die Gewinnüberraschung, die Kursrallye: alles hing an einem einzigen Großabschluss über eine anonyme Gegenpartei.

Übersetzt ins Alltagsbild: Dein Nachbar erzählt dir, sein Geschäft laufe großartig — aber 61 von 100 Euro kommen über denselben Vermittler, dessen Namen er dir partout nicht verraten will. Auch nicht, wie lange der Vertrag läuft, ob es Mindestabnahmen gibt oder wie viel dieser Vermittler ihm noch schuldet. Würdest du investieren? Genau das ist hier die Lage: Die Filings legen weder Identität noch Laufzeiten noch Mindestabnahmen des Partner-A-Verhältnisses offen, und auch die 22,2 Millionen US-Dollar Vertragsforderungen werden nicht nach Gegenparteien aufgeschlüsselt — wie viel davon an Partner A und seinen Endkunden hängt, ist aus den Berichten schlicht nicht feststellbar. Diese Intransparenz ist selbst der Befund. Nur eines lässt sich sicher sagen: Partner A ist nicht der neue prominente Distributor TD SYNNEX — dieser Vertrag wurde erst am 31. März 2026 unterschrieben, dem letzten Tag des Geschäftsjahres, und konnte zum Umsatz 2026 praktisch nichts beitragen.

Es kommt noch eine Ebene dazu: Derselbe Jahresbericht widerspricht sich bei genau dieser Kennzahl selbst. Vorne im Geschäftsteil (Item 1) steht nämlich:

„Channel partner concentration in our revenue base is significant. For the fiscal year ended March 31, 2026, three channel partners accounted for approximately 39.31% of total revenue (fiscal year 2025: two channel partners accounted for approximately 49.54% of total revenue, with one channel partner accounting for approximately 45.09% of total revenue)."

Übersetzung: „Die Konzentration auf Vertriebspartner in unserer Umsatzbasis ist erheblich. Im Geschäftsjahr zum 31. März 2026 entfielen auf drei Vertriebspartner rund 39,31 Prozent des Gesamtumsatzes (Geschäftsjahr 2025: Auf zwei Vertriebspartner entfielen rund 49,54 Prozent, wobei ein einzelner Partner rund 45,09 Prozent ausmachte)."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Diverse End Customers"

39,31 Prozent vorne im Text, 64,59 Prozent in der geprüften Fußnote — im selben Dokument. Die Item-1-Zahlen sind erkennbar veraltete Textbausteine aus dem Börsenprospekt; maßgeblich sind die testierten Fußnoten-Werte. Für sich genommen eine Schlamperei. Zusammen mit den vergessenen Platzhaltern (dazu in Wahrheit Nr. 6 mehr) zeichnet sie das Bild einer Berichtserstellung, bei der niemand ein zweites Mal hinschaut — ausgerechnet bei der wichtigsten Kennzahl des Unternehmens.

Unbequeme Wahrheit Nr. 2: Fünf Gewinnjahre — und fünfmal floss operativ Geld ab

Jetzt zum strukturellen Kern. FatPipe bucht den Lizenz-Anteil eines 36- bis 60-Monats-Vertrags sofort bei Lieferung als Umsatz — kassiert wird aber monatlich über die Laufzeit. Der Jahresbericht sagt es selbst:

„The Company delivers software licenses that are valid for the duration of the contract term (i.e., 36-60 months) along with the product. Therefore, the Company recognizes the software license revenue at the time of delivery or transfer of control."

Übersetzung: „Das Unternehmen liefert zusammen mit dem Produkt Software-Lizenzen aus, die für die Dauer der Vertragslaufzeit (d. h. 36 bis 60 Monate) gültig sind. Daher erfasst das Unternehmen den Software-Lizenzumsatz zum Zeitpunkt der Lieferung beziehungsweise der Übertragung der Verfügungsgewalt."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 7 (MD&A)

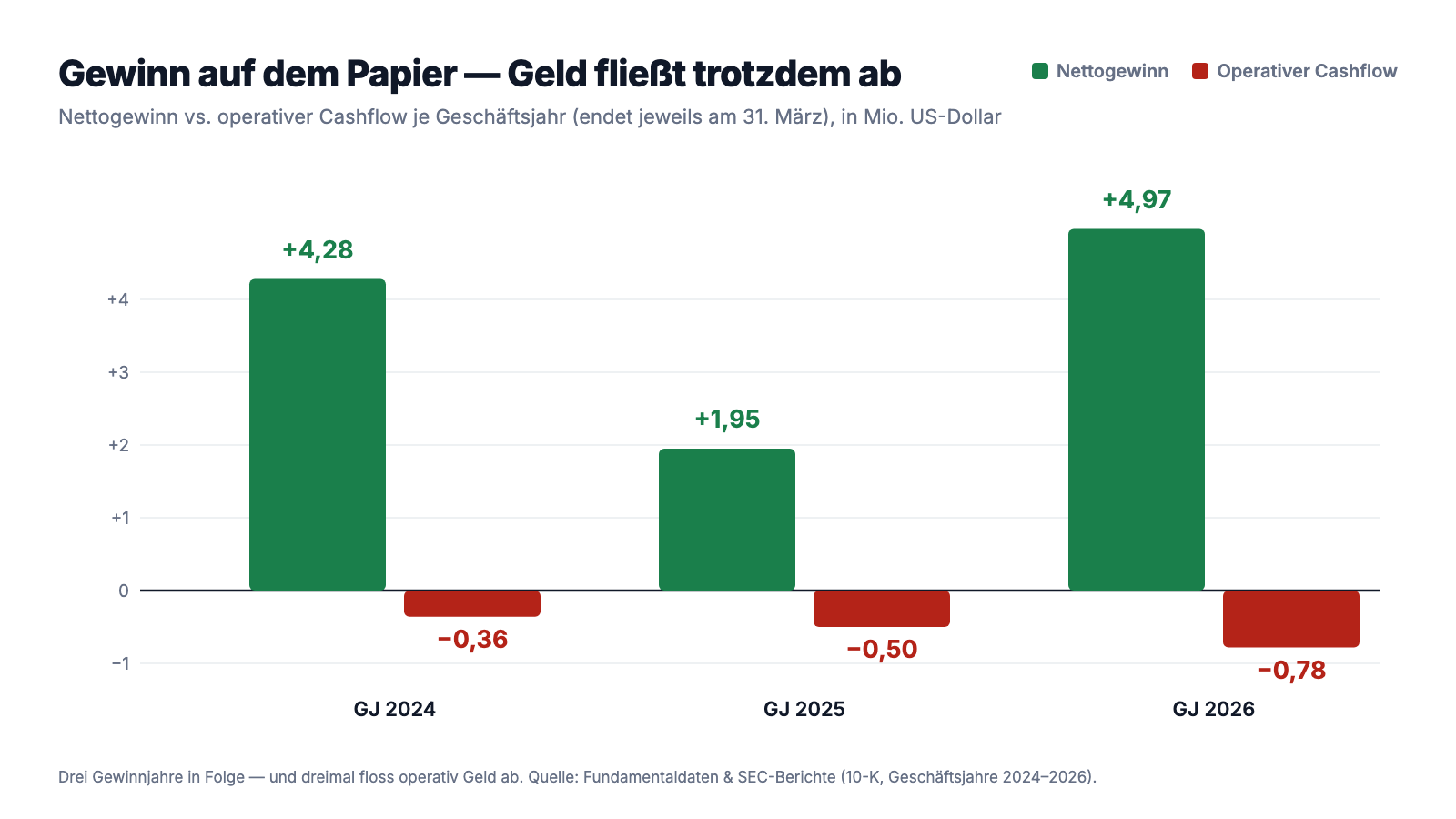

Das ist legal und nach US-Bilanzregeln zulässig. Aber es heißt: Der ausgewiesene Gewinn ist ein Versprechen auf künftige Zahlungseingänge. Wie groß die Lücke zwischen Versprechen und Kasse ist, zeigt die Kapitalflussrechnung — für uns die ehrlichste Seite jedes Geschäftsberichts, weil man Zahlungsströme kaum schminken kann. Für diese Tiefenanalyse haben wir sie über alle fünf verfügbaren Geschäftsjahre zurückverfolgt, bis in die Prospekt-Jahre hinein: operativer Cashflow −0,19 (GJ 2022), −1,21 (GJ 2023), −0,36 (GJ 2024), −0,50 (GJ 2025) und −0,78 Millionen US-Dollar (GJ 2026). In Summe: rund 14,7 Millionen US-Dollar ausgewiesener Nettogewinn in fünf Jahren — und in denselben fünf Jahren flossen operativ rund 3,0 Millionen US-Dollar ab. Nicht ein einziges Jahr der gesamten dokumentierten Firmenhistorie brachte echten Mittelzufluss aus dem Geschäft:

Der Bericht benennt die Ursache selbst:

„Net cash used in operating activities in the fiscal year ended March 31, 2026 was $780,393 […] The change was primarily driven by significant growth in contracts receivable (a use of $5,687,438) reflecting expansion of multi-year customer contracts billed monthly […]"

Übersetzung: „Der Netto-Mittelabfluss aus laufender Geschäftstätigkeit betrug im Geschäftsjahr zum 31. März 2026 780.393 US-Dollar […] Die Veränderung war vor allem durch das deutliche Wachstum der Vertragsforderungen getrieben (ein Mittelabfluss von 5.687.438 US-Dollar), das die Ausweitung mehrjähriger, monatlich abgerechneter Kundenverträge widerspiegelt […]"

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 7 „Cash Flows"

Wo landet der Gewinn stattdessen? In der Bilanzposition „Contracts receivable" — Vertragsforderungen: 22,2 Millionen US-Dollar zum 31. März 2026 (6,4 Millionen kurzfristig, 15,8 Millionen langfristig). Das sind 64 Prozent der gesamten Bilanzsumme und mehr als ein kompletter Jahresumsatz. Stell es dir so vor: Ein Handwerker schreibt dir heute die Rechnung für fünf Jahre Wartung, bucht sie komplett als diesjährigen Umsatz — und hofft, dass du 60 Monatsraten lang brav überweist. Genau diese Konstellation (Forderungen wachsen viel schneller als der Umsatz) ist es, die den Beneish-M-Score anschlagen lässt.

Unbequeme Wahrheit Nr. 3: FatPipe kalkuliert selbst mit 7 Prozent Zahlungsausfall — bei unkündbaren Verträgen

Wie sicher sind diese 22,2 Millionen? Der Bericht gibt eine bemerkenswert ehrliche Antwort:

„The Company applies a provisioning rate of approximately 7% on its portfolio of contracts receivable, consistent with management's historical loss experience and current expected credit loss assessment."

Übersetzung: „Das Unternehmen wendet auf sein Portfolio an Vertragsforderungen eine Wertberichtigungsquote von rund 7 Prozent an — im Einklang mit den historischen Ausfallerfahrungen des Managements und der aktuellen Einschätzung erwarteter Kreditverluste."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 1 „Contracts Receivable"

Sieben Prozent klingt unspektakulär — heißt aber: Von jedem gebuchten Umsatz-Dollar erwartet das Management selbst, dass sieben Cent nie ankommen. Und die Richtung stimmt nachdenklich: Die Wertminderung auf Vertragsforderungen verdreifachte sich im Geschäftsjahr 2026 auf 916.419 US-Dollar (Vorjahr: 292.810), der gesamte Wertberichtigungstopf verdoppelte sich binnen eines Jahres von 1,02 auf 1,98 Millionen US-Dollar. Wachstum, dessen Bezahlung erst Jahre später fällig wird, ist nie ganz gratis — ein Teil davon kommt nie an.

Die Gegenprobe haben wir im Börsenprospekt gemacht — dort steht, wie hart diese Forderungen rechtlich sind:

„The contract's initial term is non-cancellable and does not have a refund or cancellation provision. The customer enjoys the use of the product and associated service for the Term in exchange for monthly payments or upfront payment made for the term of the contract."

Übersetzung: „Die Grundlaufzeit des Vertrags ist unkündbar und sieht keine Erstattungs- oder Stornierungsregelung vor. Der Kunde nutzt das Produkt und den zugehörigen Service für die Laufzeit — im Gegenzug für monatliche Zahlungen oder eine Vorauszahlung für die Vertragslaufzeit."

— FatPipe, Inc., SEC-Börsenprospekt 424B4 vom 9. April 2025, Abschnitt „Revenue Recognition"

Unkündbar und ohne Erstattungsrecht — rechtlich sind die Forderungen also gut abgesichert. Nur: Gegen die Insolvenz eines Mittelstands-Kunden hilft der beste Vertrag nichts. Genau dafür sind die 7 Prozent da — und die verdreifachte Wertminderung zeigt, dass dieser Puffer kein theoretischer ist.

Unbequeme Wahrheit Nr. 4: Der Rekordgewinn ist zum Teil ein Steuer-Buchungseffekt

Die Schlagzeile „Gewinn von 1,95 auf 4,97 Millionen mehr als verdoppelt" hält dem zweiten Blick nur halb stand. Vor Steuern wuchs der Gewinn nämlich nur von 3,29 auf 3,49 Millionen US-Dollar — plus 6 Prozent. Der Rest ist Steuer-Kosmetik im wörtlichen Sinn: Statt Steuern zu zahlen, verbuchte FatPipe einen Steuer-Ertrag von 1,48 Millionen US-Dollar, vor allem, weil eine alte Steuerrückstellung von 2,97 Millionen zur Hälfte aufgelöst wurde — als „Änderung einer Schätzung". Und der Bericht kündigt an, dass die zweite Hälfte im Geschäftsjahr 2027 folgen soll:

„We recorded an income tax benefit of $1,483,603 for the fiscal year ended March 31, 2026 […] (ii) the partial reversal of approximately 50% of a $2,967,305 prior-period accrued income tax payable balance, recognized as a change in accounting estimate […] We expect to recognize the remaining ~50% of the prior-period accrual as a benefit in fiscal year 2027, subject to that year's operating results."

Übersetzung: „Wir haben für das Geschäftsjahr zum 31. März 2026 einen Ertragsteuer-Ertrag von 1.483.603 US-Dollar erfasst […] (ii) die teilweise Auflösung von rund 50 Prozent einer aufgelaufenen Steuerverbindlichkeit aus Vorperioden in Höhe von 2.967.305 US-Dollar, erfasst als Änderung einer Schätzung […] Wir erwarten, die verbleibenden rund 50 Prozent der Rückstellung im Geschäftsjahr 2027 ertragswirksam zu erfassen, vorbehaltlich der operativen Ergebnisse jenes Jahres."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 7 „Income Tax Benefit"

Für dich heißt das zweierlei. Erstens: Das KGV von rund 15 ist optisch zu niedrig — es teilt den Börsenwert durch einen Gewinn, der einen Einmaleffekt enthält. Rechnet man den Vorsteuergewinn von 3,49 Millionen US-Dollar mit einer normalen Steuerquote von rund 25 Prozent, bleibt ein bereinigter Gewinn von etwa 2,6 Millionen US-Dollar — 0,19 US-Dollar je Aktie statt der berichteten 0,35. Auf dieser Basis kostet die Aktie eher das 27-Fache des Gewinns (Stand 8. Juli 2026). Zweitens: Auch der Gewinn des Geschäftsjahres 2027 wird voraussichtlich wieder einen Buchungs-Schub bekommen — die zweite Hälfte der Rückstellung, noch einmal rund 1,5 Millionen US-Dollar, ist bereits angekündigt. Wundere dich dann nicht über die nächste „Gewinnexplosion".

Unbequeme Wahrheit Nr. 5: Die Verwässerung ist schon eingefädelt

Kennst du das Kuchen-Bild? Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Seit dem Börsengang blieb FatPipe da vergleichsweise diszipliniert — die Aktienzahl stieg von 12,45 Millionen (vor dem IPO) über 13,03 auf 14,02 Millionen (31. März 2026). Doch am 2. Juli 2026, keine sieben Wochen nach dem Rekord-Jahresbericht, hat das Unternehmen das Besteck für deutlich mehr ausgelegt:

„On July 2, 2026, FatPipe, Inc. (the ‚Company') entered into an At-The-Market Sales Agreement (the ‚Sales Agreement') with H.C. Wainwright & Co., LLC (‚Wainwright') pursuant to which the Company may, from time to time, offer and sell shares (the ‚ATM Shares') of its common stock […] having aggregate gross sales proceeds of up to $10,000,000 (the ‚ATM Offering') […]"

Übersetzung: „Am 2. Juli 2026 hat FatPipe, Inc. (das ‚Unternehmen') eine At-The-Market-Verkaufsvereinbarung (das ‚Sales Agreement') mit H.C. Wainwright & Co., LLC (‚Wainwright') geschlossen, nach der das Unternehmen von Zeit zu Zeit Aktien (die ‚ATM-Aktien') seiner Stammaktien anbieten und verkaufen kann […] mit Brutto-Verkaufserlösen von insgesamt bis zu 10.000.000 US-Dollar (das ‚ATM-Angebot') […]"

— FatPipe, Inc., SEC-Meldung 8-K vom 2. Juli 2026, Item 1.01

Am selben Tag reichte FatPipe zusätzlich eine Shelf-Registrierung über bis zu 20 Millionen US-Dollar ein (Formular S-3) — eine Art Vorratsbeschluss, mit dem jederzeit neue Aktien oder Anleihen ausgegeben werden können. Das ATM-Programm („at the market" — Verkauf neuer Aktien in kleinen Tranchen direkt in den laufenden Börsenhandel, gegen 3 Prozent Provision für Wainwright) ist durch die „Baby-Shelf"-Regel für kleine Emittenten gedeckelt, aber die Größenordnung ist klar: 10 Millionen US-Dollar frisches Papier bei rund 73 Millionen US-Dollar Börsenwert entsprechen voll ausgeschöpft einer Verwässerung von grob 10 bis 15 Prozent. Nichts davon ist verwerflich — Wachstumsfirmen brauchen Kapital. Aber verbinde es mit Wahrheit Nr. 2: Ein Unternehmen, das operativ seit fünf Jahren kein Geld verdient, wird ein solches Programm mit hoher Wahrscheinlichkeit auch nutzen. Merksatz: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 6: Ein Familienbetrieb an der Börse — bis hin zu Platzhaltern im Jahresbericht

FatPipe wird seit den frühen 2000ern vom Ehepaar Dr. Ragula Bhaskar (CEO und Verwaltungsratsvorsitzender) und Sanchaita Datta (Präsidentin und Technikchefin) geführt — beide zusammen halten rund 46 Prozent aller Aktien. Das hat eine gute Seite: Niemand hat mehr eigenes Geld im Feuer als die Gründer. Aber die Berichte zeichnen das Bild einer Firma, in der Privates und Geschäftliches eng verwoben sind: Die indische Tochter mietet ihr Büro in Chennai von einer Gesellschaft, die dem CEO und der Präsidentin gehört. Die Firma lieh sich zwischenzeitlich zinslos Geld von einer weiteren Gesellschaft des CEO (im Geschäftsjahr 2026 vollständig zurückgezahlt). Und der Bankkredit ist nicht nur mit dem Firmenvermögen besichert, sondern auch mit Privatvermögen und persönlichen Bürgschaften der Direktoren:

„The Company's outstanding term loan with Fortis Bank is secured in part by certain personal property of directors of the Company, personal guarantees provided by such directors, and a Trust where directors are trustees, in addition to substantially all of the Company's assets."

Übersetzung: „Das ausstehende Bankdarlehen des Unternehmens bei der Fortis Bank ist teilweise durch bestimmtes Privatvermögen von Direktoren des Unternehmens, persönliche Bürgschaften dieser Direktoren und einen Trust, dessen Treuhänder Direktoren sind, besichert — zusätzlich zu praktisch allen Vermögenswerten des Unternehmens."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 9 „Related Party Transactions"

Wir haben für diese Tiefenanalyse auch die Gegenseite geprüft: Der Kredit selbst (Restschuld 4,62 Millionen US-Dollar zum 31. März 2026, Zins Prime plus 1 Prozent, 120 Monatsraten bis etwa 2035) läuft bei einem gesunden Institut — die Fortis Bank ist FDIC-versichert (Zertifikat 34401) und bilanziert rund 1,3 Milliarden US-Dollar; Kreditauflagen (Covenants) sind keine offengelegt, Verstöße wurden nie berichtet. Das Risiko liegt also nicht bei der Bank — sondern in dem, was die Besicherung über FatPipes eigenständige Kreditwürdigkeit verrät: Ohne das Privatvermögen der Gründer gäbe es diesen Kredit womöglich nicht.

Nichts davon ist verboten, alles ist offengelegt — deshalb wissen wir es ja. Aber es passt ins Bild eines Unternehmens, das den Sprung von der Familienfirma zur Publikumsgesellschaft noch nicht ganz geschafft hat. Wie ernst man die Formalien nimmt, zeigt ausgerechnet das wichtigste Dokument des Jahres: Im 10-K stehen vergessene Redaktions-Platzhalter — an einer Stelle wörtlich „[Insert address of Epic Ventures and reference to Schedule 13G filing.]", an anderer „[Update consistent with actual Schedule 13G/13D and Form 3/4/5 filings.]", dazu ein verrutschtes „March 31, 2026hi", und mehrfach ist vom „prospectus" die Rede, obwohl der Text aus dem Börsenprospekt in den Jahresbericht kopiert wurde:

![Markierter Ausschnitt aus dem SEC-Jahresbericht 10-K von FatPipe: In der Aktionärstabelle steht der vergessene Redaktions-Platzhalter „[Insert address of Epic Ventures and reference to Schedule 13G filing.]", darüber ein weiterer Platzhalter, darunter der Tippfehler „March 31, 2026hi".](/images/analysen/fatpipe/10k-platzhalter.png)

Ist ein Tippfehler ein Verkaufsgrund? Natürlich nicht. Aber ein Jahresbericht ist das Aushängeschild der Finanzabteilung — wer hier Platzhalter stehen lässt und der eigenen Fußnote widerspricht (Wahrheit Nr. 1), dem traut man auch anderswo weniger Vier-Augen-Prinzip zu. Dazu passt: Geprüft wird FatPipe nicht von einer der großen Prüfungsgesellschaften, sondern von Suri & Co., Chartered Accountants aus Chennai (PCAOB-Registrierungsnummer 6727) — unterschrieben wird der Bestätigungsvermerk in Indien. Weil FatPipe als „Emerging Growth Company" firmiert, muss der Prüfer die internen Kontrollen gar nicht testieren. Und eine Vollmachtserklärung zur Hauptversammlung (DEF 14A) hat das Unternehmen seit dem Börsengang noch keine einzige eingereicht. Auch das: alles legal. Alles Gründe, die Zahlen lieber zweimal zu lesen.

Was die Gründer mit ihrem eigenen Geld tun

Bei einer Firma, die zur Hälfte einem Ehepaar gehört, ist die spannendste Frage nicht, was Analysten schreiben — sondern was die Eigentümer selbst tun. Wir haben deshalb sämtliche elf Insider-Formulare seit dem Börsengang als Rohdaten ausgewertet. Das Ergebnis ist eindeutig: ausschließlich Käufe, nicht eine einzige Verkaufs-Transaktion. Präsidentin und Technikchefin Sanchaita Datta kaufte Mitte Januar 2026 in mehreren Tranchen 4.500 Aktien zu Kursen um 2,14 US-Dollar; CEO Ragula Bhaskar kaufte am 3. März 2026 20.000 Aktien zu 1,45 US-Dollar — praktisch am Tief, zwei Tage vor seinem Aktionärsbrief. Anschließend vervielfachte sich der Kurs bis auf 10,77 US-Dollar. Die Beträge sind klein (zusammen rund 38.600 US-Dollar), und das Ehepaar hält ohnehin rund 46 Prozent — aber die Gegenrichtung fehlt komplett: keine Verkäufe, keine 10b5-1-Verkaufspläne, keine Abgaben nach Ablauf der 180-Tage-Haltefrist im Oktober 2025. Für einen frisch börsennotierten Micro-Cap ist das bemerkenswert diszipliniert.

Eine Kuriosität am Rande, die schon wieder ins Bild passt: Dattas Meldeformular datiert ihre Januar-Käufe auf den 13. Januar 2025 — da war die Aktie noch gar nicht börsennotiert. Ein offensichtlicher Tippfehler für 2026, aber eben der nächste Eintrag in einer wachsenden Sammlung handwerklicher Schlampereien.

Der Liquiditätscheck: fünf Jahre, null formale Warnsignale

Zu jeder Tiefenanalyse gehört der systematische Blick auf die Überlebensfrage. Wir haben dafür beide Jahresberichte, alle drei Quartalsberichte, den Börsenprospekt und die Erstregistrierungen gezielt nach den Formulierungen durchsucht, mit denen Prüfer und Management Alarm schlagen müssen: Zweifel am Fortbestand („Going Concern"), Verstöße gegen Kreditauflagen, wesentliche Kontrollschwächen („Material Weakness"), Zahlungsverzug. Das Ergebnis: kein einziger Treffer in fünf Berichtsjahren. Kein Going-Concern-Hinweis, keine Covenant-Verletzung, keine gemeldete Kontrollschwäche; das Umlaufvermögen deckt die kurzfristigen Verbindlichkeiten fast vierfach, die Eigenkapitalquote liegt bei 73 Prozent, und erstmals übersteigt die Kasse (5,2 Millionen US-Dollar) die Bankschulden (4,6 Millionen).

Aber der Befund braucht eine ehrliche Fußnote: Diese Liquidität stammt nicht aus dem Geschäft. Sie stammt aus dem Börsengang (netto rund 3,9 Millionen US-Dollar) und aus Bankkrediten — das operative Geschäft hat in fünf Jahren keinen Dollar beigesteuert (Wahrheit Nr. 2). Formal ist bei FatPipe alles in Ordnung; strukturell hängt die Firma am Kapitalmarkt. Genau deshalb ist das frische ATM-Programm aus Wahrheit Nr. 5 kein Zufall.

Und die KI? Der seltenste Befund unserer Einstufung

Weil 2026 praktisch jede Software-Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei FatPipe ist der Befund so klar wie selten: In sämtlichen geprüften SEC-Filings — für diese Tiefenanalyse haben wir den kompletten EDGAR-Bestand gesichtet — kommt KI schlicht nicht vor. Kein KI-Produkt, kein „AI-powered", nicht einmal der übliche Risiko-Absatz, den sich fast jede Firma vorsorglich in die Berichte schreibt. FatPipe trägt bei uns deshalb das Badge „Neutral" — auf der Aktienseite siehst du es samt geprüfter Filing-Liste. Du kannst das doppelt lesen: als erfrischende Ehrlichkeit (keine aufgeklebte KI-Story, um den Kurs zu treiben) — oder als Warnung, dass ein Netzwerk-Software-Haus im Jahr 2026 technologisch nichts zu diesem Thema zu sagen hat, während die großen Wettbewerber ihre Netzwerk-Produkte längst mit KI-Funktionen aufrüsten. Vermutlich ist beides ein Stück weit wahr.

Bewertung: billig ist die Aktie nur auf den ersten Blick

Zum Stichtag 8. Juli 2026 (Schlusskurs 5,19 US-Dollar) wurde FatPipe mit rund 73 Millionen US-Dollar bewertet — nach einer irren Reise: Die 52-Wochen-Spanne reicht von 1,31 bis 10,77 US-Dollar, vom März-Tief hat sich der Kurs grob verdreifacht. Auf den berichteten Gewinn ergibt das ein KGV um 15 — aber, wie gesehen, eher um 27 ohne den Steuer-Einmaleffekt. Das Kurs-Buchwert-Verhältnis liegt um 2,9, wobei der Buchwert überwiegend aus eben jenen langlaufenden Vertragsforderungen besteht. Der Unternehmenswert entspricht etwa dem 3,8-Fachen des Jahresumsatzes — für 18 Prozent Wachstum mit 91 Prozent Bruttomarge nicht teuer, für einen Stotter-Wachser, dessen Wachstum an einem anonymen Partner hängt und der operativ Cash verbrennt, auch kein Schnäppchen. Ein Kurs-zu-Free-Cashflow-Verhältnis existiert schlicht nicht — der freie Cashflow ist negativ.

Und die Kursziele der Profis? Vorsicht, hier lohnt der Blick auf die Absender: 6 US-Dollar ruft Zacks Small-Cap Research aus — eine von FatPipe bezahlte Coverage. 8 US-Dollar kommen von D. Boral Capital — der Bank, die den Börsengang begleitet hat. 12 US-Dollar von Northland Securities, einer Micro-Cap-Boutique. Unabhängige Coverage großer Häuser: keine. Beim März-Tief um 1,45 US-Dollar (Börsenwert rund 20 Millionen) lag der Unternehmenswert nahe am reinen Wert der Vertragsforderungen — das war eine asymmetrische Gelegenheit, und genau dort haben die Insider gekauft. Bei 5,19 US-Dollar preist der Kurs bereits eine gelungene Wachstums- und Cash-Wende ein, die erst noch bewiesen werden muss — und das ATM-Programm hängt als Angebotsüberhang über jeder Stärkephase. Die erste Nagelprobe steht im Kalender: Am 30. Juli 2026 kommen die Zahlen zum ersten Quartal des Geschäftsjahres 2027. Sie zeigen, ob der Partner-A-Klumpen ein Ausreißer oder eine neue Stufe war — und ob aus den vom Management gemeldeten „plus 56 Prozent wiederkehrenden monatlichen Abrechnungen" (eine Nicht-GAAP-Angabe, die sich aus den Filings nicht verifizieren lässt) endlich Kasse wird.

Chancen und Risiken auf einen Blick

Was für FatPipe spricht:

- Echtes, profitables Software-Geschäft: 91 Prozent Bruttomarge, rund 30 Prozent operative Marge, fünf Gewinnjahre in Folge — kein Hoffnungswert, sondern ein funktionierendes Produkt mit über 2.500 Endkunden, von denen keiner mehr als 10 Prozent des Umsatzes stellt.

- 13 US-Patente auf SD-WAN-Grundtechniken und ein wachsender Markt: Der SD-WAN-Markt soll laut den im 10-K zitierten Studien von rund 4,5 Milliarden US-Dollar (2023) auf über 17 Milliarden (2030) wachsen — dazu frische Vertriebshebel: Distribution über TD SYNNEX (seit 31. März 2026), Aufnahme in die öffentlichen Beschaffungsvehikel NASA SEWP und Equalis, neues Satelliten-Produkt SATBoost.

- Starke Scanner-Konfluenz: 14 Treffer-Scanner inkl. „Thomas Lieblinge", Fundamental-Note A, Piotroski 7 von 9, Relative Stärke 97, Weinstein-Stage 2 — Qualität und Momentum zugleich (Datenstand 7. Juli 2026).

- Insider auf der Kaufseite: Das Gründer-Ehepaar hält rund 46 Prozent, bürgt privat für den Firmenkredit — und hat seit dem Börsengang ausschließlich Aktien gekauft (CEO: 20.000 Stück zu 1,45 US-Dollar nahe dem Tief), nie verkauft, auch nicht nach Ablauf der Haltefrist.

- Saubere formale Liquiditätshistorie: In fünf Jahren Berichts-Historie kein Going-Concern-Hinweis, keine Covenant-Verletzung, keine gemeldete Kontrollschwäche; Eigenkapitalquote 73 Prozent, Kasse erstmals über den Bankschulden.

Was dagegen spricht:

- Der wichtigste Befund: 60,73 Prozent des Umsatzes (11,67 Millionen US-Dollar) laufen über einen einzigen, nicht namentlich offengelegten „Partner A" — sein Q4-Auftrag stellte rund 90 Prozent des Rekord-Schlussquartals, ohne ihn schrumpfte der Umsatz 2026 um 12 Prozent. Weder Identität noch Laufzeiten noch Mindestabnahmen sind offengelegt; die Forderungen werden nicht nach Gegenparteien aufgeschlüsselt.

- Der Kern-Makel: Fünf Gewinnjahre, fünfmal negativer operativer Cashflow (kumuliert rund −3,0 Millionen US-Dollar bei 14,7 Millionen ausgewiesenem Gewinn). 22,2 Millionen US-Dollar Vertragsforderungen (64 Prozent der Bilanzsumme) müssen erst noch bezahlt werden — bei selbst einkalkulierten 7 Prozent Ausfällen und verdreifachter Wertminderung.

- Beneish-M-Score über der Warnschwelle (−1,22 vs. −1,78): kein Beweis, aber ein statistisches Warnsignal, das genau zu diesem Forderungs-Muster passt.

- Gewinnqualität: Vor Steuern nur +6 Prozent Wachstum; normalisiert bleibt ein Gewinn von etwa 2,6 Millionen US-Dollar (0,19 US-Dollar je Aktie) — und die zweite Hälfte des Steuereffekts dürfte das Geschäftsjahr 2027 erneut schönen. 38 Prozent des Jahresumsatzes hingen an einem einzigen Quartal.

- Verwässerung eingefädelt: Shelf-Registrierung über 20 plus ATM-Programm über 10 Millionen US-Dollar (beide 2. Juli 2026) bei rund 73 Millionen Börsenwert — und einem Geschäft, das seinen Kapitalbedarf nicht selbst deckt.

- Governance und Marktenge: widersprüchliche Konzentrationszahlen und vergessene Platzhalter im 10-K, Mini-Prüfer aus Chennai ohne Kontroll-Testat, noch kein Proxy-Statement; Mini-Float mit Tagesschwankungen um 10 Prozent, Kursziele nur von konfliktbehafteten Absendern. Keine KI-Fantasie als Auffangnetz — Einstufung „Neutral".

Ein menschliches Fazit

Zurück zum Schatzsucher in dir. Er hatte ja recht: FatPipe ist ein Fund — eine kleine, patentstarke, hochprofitable Software-Firma, die kaum jemand auf dem Zettel hat, in unseren strengsten Scannern auftaucht und nicht absurd bewertet ist. Aber je tiefer wir gegraben haben, desto deutlicher wurde: Der Schatz liegt hinter Glas, und auf dem Schild fehlt ausgerechnet das Wichtigste. Du kannst den Gewinn sehen — anfassen kann ihn die Firma erst, wenn ihre Kunden über die nächsten 36 bis 60 Monate wirklich zahlen. Und das Wachstum hängt zu 61 Prozent an einem Unternehmen, dessen Namen dir niemand nennt. Fünf Jahre in Folge ist operativ mehr Geld ab- als zugeflossen, das Warnmodell von Professor Beneish schlägt an, der Rekordgewinn trägt einen Steuer-Einmaleffekt, die Verwässerung ist bereits eingefädelt, und der Jahresbericht widerspricht sich bei seiner wichtigsten Kennzahl selbst. Nichts davon macht FatPipe zu einem schlechten Unternehmen — die Insider kaufen, die Patente sind echt, die formale Liquiditätshistorie ist makellos. Aber alles zusammen macht die Aktie zu einem Investment, das du nur mit offenen Augen und kleiner Positionsgröße eingehen solltest, wenn überhaupt. Der ehrlichste Rat steht diesmal im Kalender: Am 30. Juli 2026 kommt das nächste Zahlenwerk, und spätestens der Jahresbericht 2027 zeigt, ob aus Vertragsforderungen endlich Kasse wird — und ob Partner A wieder bestellt. Ein Schatz, der echt ist, läuft dir nicht weg — er wird nur billiger oder teurer, je nachdem, was die Kapitalflussrechnung sagt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- FatPipe, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2026 (eingereicht 18. Mai 2026)

- FatPipe, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 30. Juni 2025)

- FatPipe, Inc. — SEC-Quartalsbericht 10-Q zum 31. Dezember 2025 (eingereicht 2. Februar 2026; Partner-A-Neunmonatswert)

- FatPipe, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 3. November 2025)

- FatPipe, Inc. — SEC-Quartalsbericht 10-Q zum 30. Juni 2025 (eingereicht 30. Juli 2025)

- FatPipe, Inc. — SEC-Börsenprospekt 424B4 (IPO; eingereicht 9. April 2025)

- FatPipe, Inc. — SEC-Registrierung S-3 (Shelf über 20 Mio. US-Dollar; eingereicht 2. Juli 2026)

- FatPipe, Inc. — SEC-Meldung 8-K vom 2. Juli 2026 (ATM-Programm über 10 Mio. US-Dollar)

- Ragula Bhaskar — Insider-Meldung Form 4 (Kauf von 20.000 Aktien am 3. März 2026)

- Sanchaita Datta — Insider-Meldung Form 4 (Käufe von 4.500 Aktien, Januar 2026)

- FDIC BankFind Suite — Fortis Bank (Zertifikat 34401): Status und Bilanzsumme (Gegenpartei-Check Kreditgeber)

- Fundamentaldaten (Metriken, Bewertung, Analystenkonsens; Datenstand 7./8. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 7. Juli 2026)

Datengrundlage dieser Tiefenanalyse: 61 EDGAR-Filings (Oktober 2023 bis Juli 2026) — der komplette Bestand unter CIK 1993400 — gesichtet, davon 26 im Volltext oder strukturiert ausgewertet (beide Jahresberichte 10-K vollständig, alle drei Quartalsberichte 10-Q, der IPO-Prospekt 424B4, sechs 8-K-Meldungen, elf Insider-Formulare als XML-Rohdaten, die S-3-Registrierung sowie die Erstregistrierungen), ergänzt um zwölf externe Quellen (u. a. FDIC BankFind für den Kreditgeber-Check, Kurs- und Konsensdaten, Unternehmensmeldungen). Abgerufen über SEC EDGAR und ausgewertet am 9. Juli 2026. Da FatPipe erst seit April 2025 börsennotiert ist, umfasst der Prüfzeitraum alle verfügbaren Berichtsjahre — die Geschäftsjahre 2022 bis 2026; die Vor-IPO-Jahre wurden aus dem Börsenprospekt (S-1/424B4) und der vertraulichen Erstregistrierung (DRS) rekonstruiert.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; eng gehandelte Nebenwerte sind zudem besonders schwankungsanfällig. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in FatPipe-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell positiv

- Echtes, profitables Software-Geschäft: 91 Prozent Bruttomarge, rund 30 Prozent operative Marge, 13 US-Patente, über 2.500 Endkunden ohne Einzelkunden-Klumpen — in einem Markt, der sich laut den im 10-K zitierten Studien bis 2030 fast vervierfachen soll; dazu frische Vertriebshebel (TD SYNNEX, NASA SEWP/Equalis, SATBoost).

- Scanner-Befund positiv

- 14 Treffer-Scanner inkl. „Thomas Lieblinge" (nur 10 Aktien), Fundamental-Note A +51, Piotroski 7 von 9, Relative Stärke 97, Weinstein-Stage 2 — Qualität und Momentum zugleich (Datenstand 7. Juli 2026).

- Eigentümer & Insider positiv

- Gründer-Ehepaar hält rund 46 Prozent, bürgt privat für den Firmenkredit — und hat seit dem Börsengang ausschließlich gekauft: CEO 20.000 Aktien zu 1,45 US-Dollar (März 2026), Präsidentin 4.500 Stück (Januar 2026); keine einzige Verkaufs-Transaktion, auch nicht nach Lock-up-Ablauf. In fünf Jahren Berichts-Historie zudem kein einziges formales Liquiditäts-Warnsignal.

- Klumpenrisiko negativ

- Der zentrale Befund der Tiefenanalyse: 60,73 Prozent des Umsatzes (11,67 Millionen US-Dollar) über einen einzigen, nicht namentlich offengelegten „Partner A" — sein Q4-Auftrag stellte rund 90 Prozent des Rekord-Schlussquartals, ohne ihn sank der Umsatz 2026 um 12 Prozent. Weder Identität noch Laufzeiten noch Mindestabnahmen offengelegt; die 22,2 Millionen Vertragsforderungen werden nicht nach Gegenparteien aufgeschlüsselt.

- Cash-Umwandlung negativ

- Fünf Gewinnjahre, fünfmal negativer operativer Cashflow (kumuliert rund −3,0 Millionen US-Dollar bei 14,7 Millionen Gewinn); 22,2 Millionen US-Dollar Vertragsforderungen (64 Prozent der Bilanzsumme) offen, 7 Prozent Ausfälle einkalkuliert, Wertminderung verdreifacht — der Beneish-M-Score (−1,22) schlägt genau deshalb an.

- Gewinnqualität negativ

- Vor Steuern nur +6 Prozent: Die „Gewinnverdopplung" 2026 stammt großteils aus einem Steuer-Einmalertrag von 1,48 Millionen US-Dollar (zweite Hälfte für 2027 angekündigt); normalisiert etwa 2,6 Millionen US-Dollar bzw. 0,19 US-Dollar je Aktie — KGV eher 27 statt 15 (Stand 8. Juli 2026); 38 Prozent des Jahresumsatzes hingen an einem einzigen Quartal.

- Verwässerung, Governance & Marktenge negativ

- Shelf über 20 plus ATM-Programm über 10 Millionen US-Dollar (Juli 2026) bei rund 73 Millionen Börsenwert; widersprüchliche Konzentrationszahlen und vergessene Platzhalter im 10-K, Mini-Prüfer ohne Kontroll-Testat, kein Proxy-Statement bisher; Mini-Float mit rund 10 Prozent Tagesschwankung, Kursziele nur von konfliktbehafteten Absendern.

FatPipe ist der seltene Fall eines profitablen, patentstarken Micro-Cap-Software-Hauses zum moderaten Preis — dessen Gewinne aber seit fünf Jahren nicht als Geld ankommen und dessen Wachstum zu 61 Prozent an einer einzigen, anonymen Gegenpartei hängt. Solange die Kapitalflussrechnung den Gewinn nicht bestätigt und Partner A ein Phantom bleibt, ist die günstige Optik trügerisch. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 31. März — „GJ 2026" ist April 2025 bis März 2026, das erste volle Börsenjahr (IPO: 9. April 2025 zu 5,75 US-Dollar). Prüfzeitraum dieser Tiefenanalyse: Geschäftsjahre 2022 bis 2026; die Vor-IPO-Jahre wurden aus Börsenprospekt (S-1/424B4) und vertraulicher Erstregistrierung (DRS) rekonstruiert.

- Datengrundlage: Tiefenanalyse über den kompletten EDGAR-Bestand — 61 Filings gesichtet, 26 im Volltext oder strukturiert ausgewertet (beide Geschäftsberichte (10-K) vollständig, drei Quartalsberichte (10-Q), der Börsenprospekt (424B4), sechs Ad-hoc-Meldungen (8-K), elf Insider-Formulare (Form 3/4) als XML, die Shelf-Registrierung (S-3)) plus zwölf externe Quellen; ausgewertet am 9. Juli 2026.

- KI-Einstufung „Neutral": In keinem der geprüften SEC-Filings kommt künstliche Intelligenz vor — weder als Produkt noch als Risikofaktor.

- Sehr enge Aktie: Nur rund die Hälfte der 14 Millionen Aktien im Streubesitz; 52-Wochen-Spanne 1,31 bis 10,77 US-Dollar, Kurs 5,19 US-Dollar zum 8. Juli 2026 — Tagesschwankungen um 10 Prozent sind normal.

Häufige Fragen

FatPipe entwickelt SD-WAN-Software: Sie bündelt mehrere Datenleitungen einer Firma, verteilt den Datenverkehr intelligent und leitet ihn bei Leitungsausfall unterbrechungsfrei um. Dazu kommen eine integrierte Cybersecurity-Suite und Netzwerk-Überwachung, verkauft als Abo über 36 bis 60 Monate an über 2.500 Endkunden. Sitz ist Salt Lake City, entwickelt wird auch in Chennai, Indien; die Firma hält 13 US-Patente.

Das weiß außerhalb der Firma niemand — und genau das ist der wichtigste Befund unserer Tiefenanalyse. Laut geprüfter Fußnote des Jahresberichts entfielen im Geschäftsjahr 2026 60,73 Prozent des Umsatzes (11,67 Millionen US-Dollar) auf einen einzigen, nicht namentlich genannten Vertriebspartner; sein Q4-Auftrag stellte rund 90 Prozent des Rekord-Schlussquartals. Ohne ihn sank der Umsatz um 12 Prozent. Laufzeiten oder Mindestabnahmen sind nicht offengelegt. Sicher ist nur: Es ist nicht der neue Distributor TD SYNNEX — dessen Vertrag wurde erst am 31. März 2026 geschlossen, dem letzten Tag des Geschäftsjahres.

Weil der Gewinn bislang nur auf dem Papier steht: FatPipe bucht mehrjährige Software-Lizenzen sofort als Umsatz, kassiert aber monatlich. In allen fünf verfügbaren Berichtsjahren (Geschäftsjahre 2022 bis 2026) war der operative Cashflow negativ — kumuliert rund −3,0 Millionen US-Dollar bei 14,7 Millionen ausgewiesenem Gewinn. Zum 31. März 2026 warteten 22,2 Millionen US-Dollar Vertragsforderungen auf Bezahlung — bei einer selbst einkalkulierten Ausfallquote von rund 7 Prozent und verdreifachter Wertminderung.

Der Beneish-M-Score ist ein statistisches Frühwarnmodell aus acht Kennzahlen-Verhältnissen; Werte über −1,78 gelten als Hinweis auf mögliche Ergebnis-Kosmetik. FatPipe liegt bei −1,22, vor allem weil die Forderungen deutlich schneller wachsen als der Umsatz. Das ist kein Manipulationsbeweis — aber ein Grund, die Kapitalflussrechnung genauer zu lesen als die Gewinn-Schlagzeile.

Nur auf den ersten Blick. Der Nettogewinn des Geschäftsjahres 2026 enthält einen Steuer-Einmalertrag von 1,48 Millionen US-Dollar aus einer Rückstellungsauflösung; vor Steuern wuchs der Gewinn nur um 6 Prozent. Normalisiert man die Steuerquote, bleiben etwa 2,6 Millionen US-Dollar Gewinn (0,19 US-Dollar je Aktie) — das entspricht eher einem KGV um 27 (Stand 8. Juli 2026). Die zweite Hälfte des Steuereffekts ist für das Geschäftsjahr 2027 bereits angekündigt.

Sehr wahrscheinlich. Am 2. Juli 2026 hat FatPipe eine Shelf-Registrierung über bis zu 20 Millionen US-Dollar eingereicht und ein „At-the-Market"-Programm über bis zu 10 Millionen US-Dollar mit H.C. Wainwright vereinbart — bei rund 73 Millionen US-Dollar Börsenwert entspricht das voll ausgeschöpft einer Verwässerung von grob 10 bis 15 Prozent. Da das operative Geschäft seit fünf Jahren kein Geld einbringt, ist die Nutzung des Programms naheliegend.

Nein — und zwar belegbar: In keinem der geprüften SEC-Filings (für die Tiefenanalyse wurde der komplette EDGAR-Bestand von 61 Dokumenten gesichtet) kommt künstliche Intelligenz vor, weder als Produkt noch als Risiko. In unserer firmenindividuellen KI-Einstufung trägt FatPipe deshalb das Badge „Neutral". Das schützt vor aufgeklebten KI-Storys, heißt aber auch: keine KI-Fantasie als Kurstreiber.

Das Gründer-Ehepaar Dr. Ragula Bhaskar (CEO) und Sanchaita Datta (Präsidentin/CTO) hält zusammen rund 46 Prozent der Aktien; nur gut die Hälfte der 14 Millionen Aktien ist frei handelbar. Seit dem Börsengang haben Insider ausschließlich gekauft — der CEO 20.000 Aktien zu 1,45 US-Dollar nahe dem Tief (März 2026), die Präsidentin 4.500 Stück (Januar 2026) — und nie verkauft, auch nicht nach Ablauf der Haltefrist. Zugleich sorgt die Marktenge für Tagesschwankungen um 10 Prozent, das Chennai-Büro wird von einer CEO-Gesellschaft gemietet, und die Direktoren bürgen privat für den Bankkredit.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.