Turtle-Beach-Aktie: Ein Quartal frisst den Jahresgewinn — und die Hoffnung heißt schon wieder „nächste Konsole"

Turtle Beach ist seit 16 Jahren Marktführer bei Konsolen-Gaming-Headsets — und an der Börse fast vergessen: 2 Reddit-Erwähnungen in 24 Stunden (Stand 15. Juli 2026), rund 240 Millionen Dollar Börsenwert (Datenstand 10. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: minus 34 Prozent Umsatz im ersten Quartal 2026, ein Nettoverlust, der fast den ganzen Jahresgewinn 2025 zurücknimmt, ein Zoll-Schleudertrauma samt Supreme-Court-Urteil, gestohlene Ware für 3,4 Millionen Dollar samt versagtem Kontroll-Testat — und ein Aktivist, der inzwischen selbst im Verwaltungsrat sitzt. Keine Anlageberatung — nur die Frage, was du in der Hand hältst, solange die Welle ausbleibt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt einen Satz, der in Anleger-Foren nie stirbt, egal wie die Zahlen aussehen: „Warte nur, bis … erscheint." Bis die neue PlayStation kommt. Bis die Switch 2 durchstartet. Bis GTA VI Millionen neue Spieler an die Konsolen holt. Psychologen würden von einer Katalysator-Falle sprechen: Wir kaufen nicht das Geschäft, das ist — wir kaufen ein Ereignis, das kommen soll, und blenden aus, was bis dahin passiert. Kaum eine Aktie lädt zu diesem Denken so ein wie Turtle Beach (Nasdaq: TBCH): seit 16 Jahren Marktführer bei Konsolen-Gaming-Headsets, ein Portfolio voller Xbox-, PlayStation- und Nintendo-Zubehör — und ein Kurs, der zum Datenstand 10. Juli 2026 knapp 30 Prozent unter seinem 52-Wochen-Hoch lag. Auf Reddit ist es dagegen still geworden: Unser Reddit-Hype-Scanner zählte am 15. Juli 2026 ganze 2 Erwähnungen in 24 Stunden. Genau diese Stille macht neugierig. Deshalb machen wir einen Deal: Bevor du auf den nächsten Konsolen-Takt wettest, lesen wir gemeinsam, was die Firma selbst bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für 2025, seinen Vorgänger und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier hat es in sich. Am Ende entscheidest du selbst.

Was Turtle Beach eigentlich macht — und woran der Konzern wirklich hängt

Turtle Beach entwickelt und vermarktet Gaming-Zubehör: Headsets, Controller, Tastaturen, Mäuse, Mikrofone, Flug- und Renn-Simulations-Hardware. Das Herzstück sind Konsolen-Headsets — nach Einzelhandelsdaten der Circana Group ist die Marke dort seit 16 Jahren in Folge Marktführer, mit Preisstufen vom 30-Dollar-Einsteiger bis zum Ultra-Premium-Modell über 650 Dollar. 2024 kam für 114,4 Millionen US-Dollar der Controller-Spezialist PDP (Performance Designed Products) dazu, bezahlt mit rund 78,9 Millionen in bar und 3,45 Millionen eigenen Aktien; zuvor hatte man schon ROCCAT (2019, PC-Zubehör) und Neat Microphones (2021) geschluckt. Verkauft wird über mehr als 475.000 Verkaufsstellen in über 40 Ländern — Amazon, Best Buy, Walmart, Target und Co. Wichtig fürs Verständnis: Die Aktiengesellschaft ist trotz allem ein Zwerg. 290 Beschäftigte, keine eigenen Fabriken — gefertigt wird bei Auftragsfertigern, viele Produkte laut Risikobericht in China. Turtle Beach ist damit im Kern eine Marken-, Design- und Vertriebsmaschine, die auf einem Markt von geschätzt 11,2 Milliarden Dollar für Gaming-Peripherie mitspielt. Und hier liegt das Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Ein echter Marktführer mit disziplinierten Aktienrückkäufen — dessen Umsatz am Takt fremder Konsolen und fremder Spiele-Blockbuster hängt. Und dieser Takt setzt gerade aus. Das Muster, dass Aufmerksamkeits-Wellen an der Börse schneller drehen als Geschäftsmodelle, haben wir übrigens erst kürzlich bei AMC Entertainment seziert — und warum Reddit-Zahlen allein kein Investment-Argument sind, beim Blick auf Reddit selbst.

Wo die Aktie in unserem Scanner auftaucht

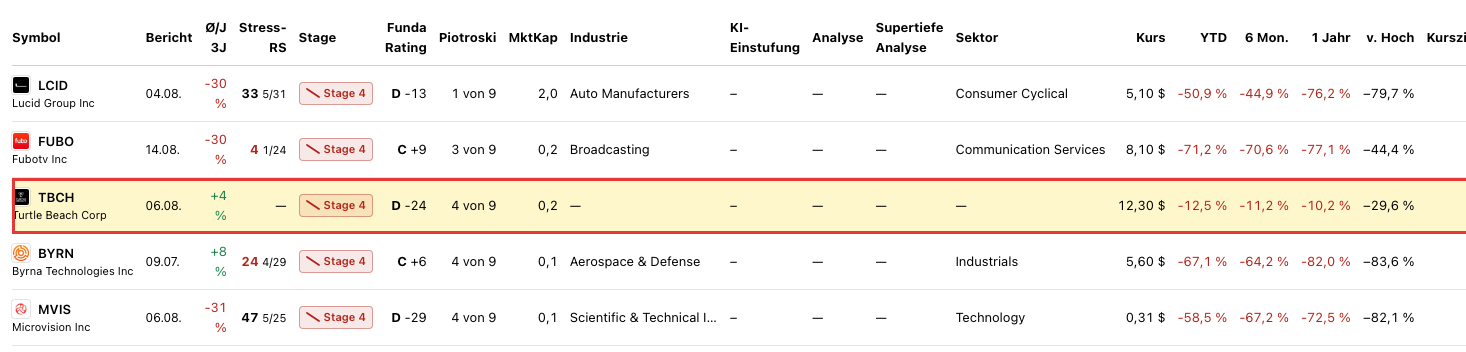

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Turtle Beach schlägt zum Datenstand 10. Juli 2026 in 3 Filtern an — und die Liste liest sich wie eine Warnung, nicht wie eine Einladung. Gleich zweimal meldet sich die Trend-Brille: „Stage 4 (Abwärtstrend)" und „Stan Weinstein: Stage 4" stufen die Aktie in die Abwärtsphase des Kurszyklus ein — minus 12,5 Prozent seit Jahresbeginn, minus 10,2 Prozent über zwölf Monate, rund 30 Prozent unter dem 52-Wochen-Hoch und sagenhafte 86 Prozent unter dem Allzeithoch aus der Meme-Ära 2021. Der dritte Treffer, „Profis 80%", zeigt institutionelle Eigentümer von zuletzt rund 71 Prozent — die Aktie liegt also überwiegend in professionellen Depots, nicht bei Kleinanlegern. Dazu die Diagnose-Werte aus der Scanner-Zeile: Fundamental-Rating D, Piotroski-F-Score 4 von 9 (ein Neun-Punkte-Test für Bilanzqualität; 4 ist mittelmäßig, kerngesund beginnt bei 7), Kurs-Buchwert 2,2 — und ein nachlaufendes Kurs-Gewinn-Verhältnis von 612. Diese absurde Zahl ist keine Euphorie-Bewertung, sondern Mathematik: In den zwölf Monaten bis Ende März 2026 blieb unterm Strich fast nichts übrig, also explodiert das KGV. Merke dir: Ein dreistelliges KGV kann zwei Geschichten erzählen — himmelhohe Erwartungen oder einen Gewinn, der gerade verschwindet. Hier ist es die zweite. Beruhigend immerhin: Der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) liegt mit rund 5,2 weit außerhalb der Gefahrenzone, die historisch unter 1,8 beginnt.

Und der Aufhänger? Der Reddit-Hype-Scanner hat Turtle Beach diesmal nicht wegen einer Welle auf die Liste gespült, sondern wegen ihrer Abwesenheit: 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) — für eine Aktie, die 2021 ein Meme-Liebling mit Kursen jenseits der 30 Dollar war, ist das bemerkenswert leise. Die Börse hat dieses Papier von der Bühne genommen. Ob zu Recht, klären die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

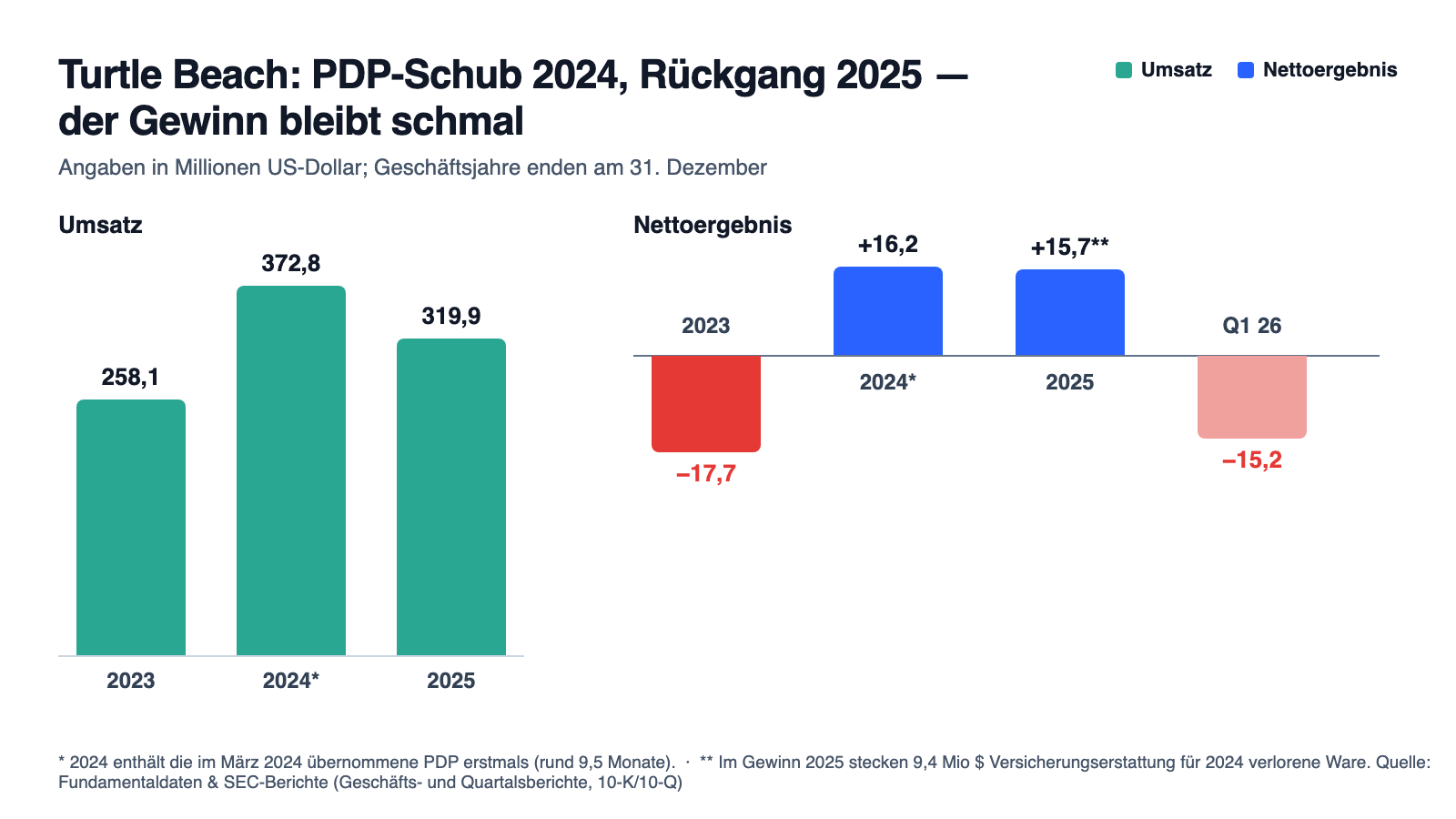

Erst das, was wirklich beeindruckt. Turtle Beach hat sich nach dem Verlustjahr 2023 (minus 17,7 Millionen US-Dollar bei 258,1 Millionen Umsatz) operativ berappelt: 2024 sprang der Umsatz — getragen von der PDP-Übernahme — um 44 Prozent auf 372,8 Millionen, und unterm Strich standen wieder 16,2 Millionen Gewinn. 2025 hielt die Profitabilität trotz Gegenwind: Die Bruttomarge stieg von 34,6 auf 37,3 Prozent (der Vorjahreswert war durch Bewertungseffekte der Übernahme gedrückt, und das trotz höherer Zölle 2025), der operative Cashflow erreichte 35,5 Millionen, und weil eine Design-Firma kaum Fabriken braucht, blieben nach nur 1,4 Millionen Investitionen rund 34 Millionen freier Cashflow — bezogen auf rund 240 Millionen Börsenwert (Datenstand 10. Juli 2026) eine Free-Cashflow-Rendite von etwa 14 Prozent. Das Management gibt dieses Geld konsequent an die Aktionäre weiter: 27,8 Millionen (2024) plus 19,0 Millionen (2025) plus 2,2 Millionen (Q1 2026) für Aktienrückkäufe; im Mai 2025 wurde ein neues 75-Millionen-Programm bis Mai 2027 aufgelegt, von dem Ende 2025 noch 57,8 Millionen offen waren. Die Aktienzahl sank binnen fünf Quartalen von 19,96 auf 19,61 Millionen — Rückkäufe unter Buchwertnähe bei positivem freien Cashflow, das ist die Sorte Kapitalallokation, die man Nebenwerten wünscht. Aber jetzt dreh das Blatt um:

Denn die Gegenrechnung steht im selben Bericht: Der Umsatz 2025 fiel um 14,2 Prozent auf 319,9 Millionen — laut 10-K schlicht wegen gesunkener Nachfrage nach Gaming-Zubehör. Der Nettogewinn von 15,7 Millionen sieht stabil aus, enthält aber 9,4 Millionen Versicherungserstattung für 2024 verlorene Ware (dazu später mehr) — ohne diesen Einmaleffekt wäre das operative Ergebnis 2025 deutlich unter dem Vorjahr gelandet. Und der Blick in die Regionen zeigt, wie schmal das Fundament ist: 73,7 Prozent des Umsatzes kommen aus Nord- und Südamerika, die drei größten Kunden — namhafte Handelsriesen — standen 2025 zusammen für 58,8 Prozent der Erlöse (27,6, 17,6 und 13,6 Prozent). Übersetzt: Wenn zwei, drei US-Einzelhändler ihre Bestellungen kürzen, kippt das Jahr. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das erste Quartal 2026 nahm den Jahresgewinn zurück

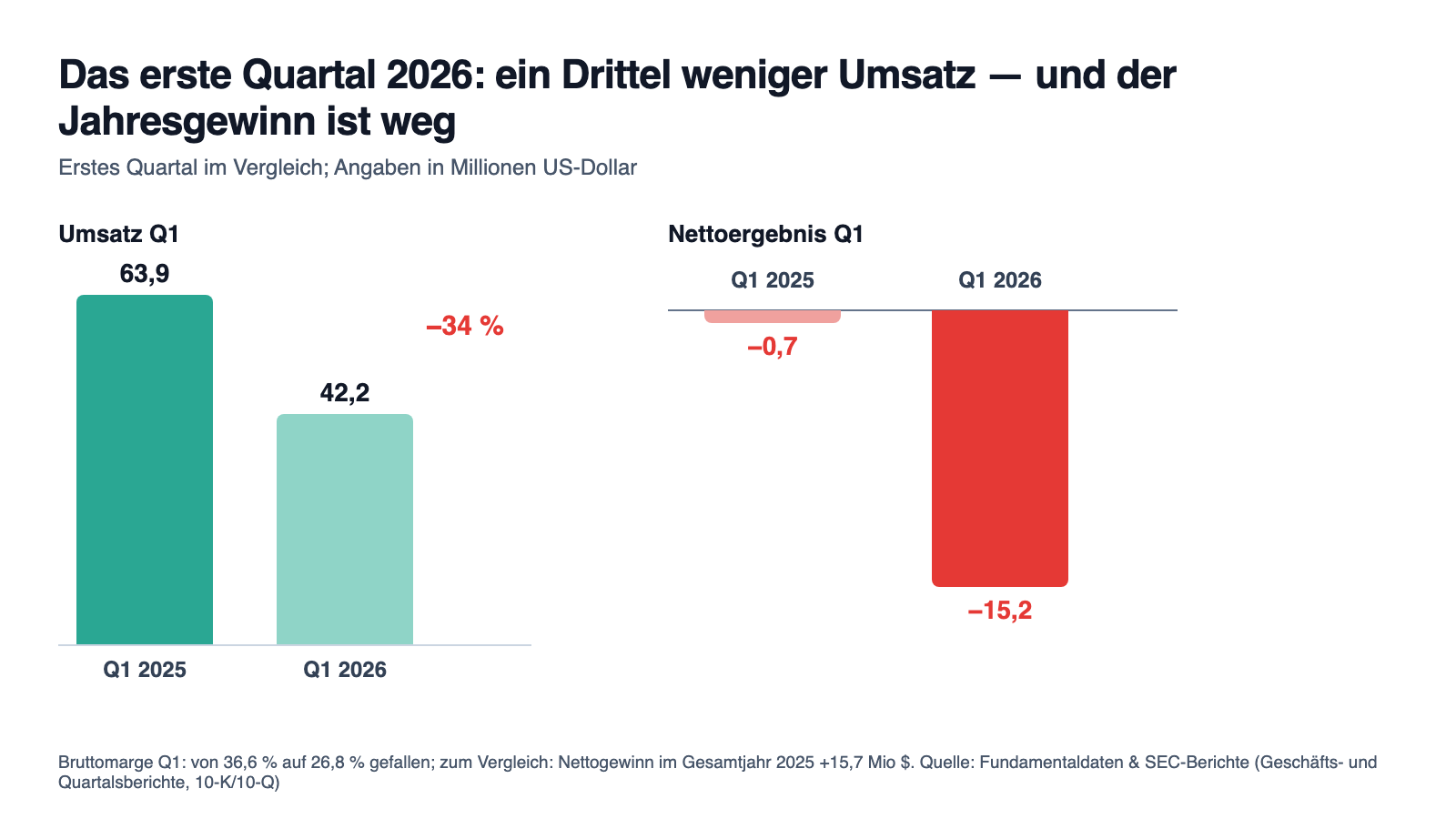

Ein Quartal macht normalerweise keinen Abgesang — bei einem Weihnachtsgeschäfts-Konzern wie Turtle Beach ist das erste Quartal sogar traditionell das schwächste. Aber dieses hier hat eine andere Qualität:

„Net revenue for the three months ended March 31, 2026 was $42.2 million, a $21.7 million decrease from $63.9 million for the three months ended March 31, 2025, reflecting softer market demand for gaming accessories driven primarily by macroeconomic challenges affecting consumer spending."

Übersetzung: „Der Nettoumsatz für die drei Monate zum 31. März 2026 betrug 42,2 Millionen US-Dollar, ein Rückgang um 21,7 Millionen gegenüber 63,9 Millionen in den drei Monaten zum 31. März 2025 — er spiegelt die schwächere Marktnachfrage nach Gaming-Zubehör wider, die vor allem von gesamtwirtschaftlichen Belastungen der Konsumausgaben getrieben ist."

— Turtle Beach Corporation, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Results of Operations"

Minus 34 Prozent Umsatz ist die eine Hälfte des Schadens. Die andere steht in der Marge: Die Bruttomarge stürzte von 36,6 auf 26,8 Prozent — teils, weil die Fixkosten auf weniger Umsatz treffen, teils wegen Umzugskosten beim zentralen Logistikdienstleister. Unterm Strich stand ein Nettoverlust von 15,2 Millionen US-Dollar nach nur 0,7 Millionen Verlust im Vorjahresquartal — und damit, bittere Pointe, fast exakt der komplette Nettogewinn des Jahres 2025 (15,7 Millionen). Ein Jahr Arbeit, in einem Quartal zurückgegeben. Zur Ehrlichkeit gehört: Das Vorjahresquartal war seinerseits durch 3,4 Millionen Versicherungserstattung geschönt, und ein einzelnes Q1 entscheidet bei einem Konzern, der sein Geld zwischen Oktober und Dezember verdient, nicht das Jahr. Aber die Richtung und das Tempo sind unmissverständlich — und sie erklären, warum gleich zwei unserer Stage-4-Scanner anschlagen.

Unbequeme Wahrheit Nr. 2: Der Umsatz hängt am Takt fremder Konsolen — und der Takt setzt gerade aus

Warum bricht die Nachfrage nach Headsets ein? Ein Teil der Antwort ist Konjunktur. Der strukturelle Teil steht im Risikobericht, und Turtle Beach benennt ihn selbst mit entwaffnender Klarheit:

„We depend upon the success and availability of third-party gaming platforms and the release and availability of successful game titles to drive sales of our gaming accessories."

Übersetzung: „Wir sind vom Erfolg und der Verfügbarkeit der Spieleplattformen Dritter sowie von der Veröffentlichung und Verfügbarkeit erfolgreicher Spieletitel abhängig, um den Absatz unseres Gaming-Zubehörs anzutreiben."

— Turtle Beach Corporation, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Übersetzt in den Kalender: Xbox Series X|S und PlayStation 5 sind seit Ende 2020 auf dem Markt — die Konsolenbasis ist gesättigt, wer ein Headset wollte, hat längst eines. Der Geschäftsbericht selbst taktet die Hoffnung: „The next Microsoft and Sony consoles are anticipated to launch within the next 2-3 years" — die nächsten Konsolen von Microsoft und Sony werden in den nächsten zwei bis drei Jahren erwartet. Bis dahin bleibt als Rückenwind die Nintendo Switch 2, die im Juni 2025 startete und laut Quartalsbericht der am schnellsten verkaufte Konsolen-Launch aller Zeiten war — und die Dauerhoffnung der Branche auf den nächsten Software-Blockbuster vom Schlage eines GTA VI, der neue Spieler (und neue Headset-Käufer) an die Plattformen holen soll. Nur: Der Switch-2-Rekordstart konnte den 34-Prozent-Einbruch im ersten Quartal 2026 offensichtlich nicht verhindern. Merke dir das Bild: Turtle Beach ist ein Surfer, der auf fremde Wellen wartet — er kann noch so gut surfen, ohne Welle steht er still. Genau das ist die Katalysator-Falle vom Anfang: Die Welle kommt vielleicht — aber sie ist nicht dein Verdienst, nicht dein Zeitplan und nicht garantiert.

Unbequeme Wahrheit Nr. 3: China-Fertigung im Zoll-Schleudertrauma

Die zweite Abhängigkeit liegt auf der Kostenseite. Turtle Beach produziert nicht selbst — und wo die Auftragsfertiger stehen, sagt der Risikobericht:

„… trade restrictions, higher tariffs, currency fluctuations or the imposition of additional regulations relating to the import or export of our products, especially in China, where many of our Turtle Beach products are manufactured, which could force us to seek alternate manufacturing sources or increase our costs …"

Übersetzung: „… Handelsbeschränkungen, höhere Zölle, Währungsschwankungen oder zusätzliche Regulierungen für den Import oder Export unserer Produkte — insbesondere in China, wo viele unserer Turtle-Beach-Produkte gefertigt werden —, die uns zwingen könnten, alternative Fertigungsquellen zu suchen, oder unsere Kosten erhöhen könnten …"

— Turtle Beach Corporation, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Wie real dieses Risiko ist, hat 2025/26 vorgeführt: 2025 verhängten die USA breite Zölle auf die meisten Importe, China antwortete mit Gegenzöllen — der 10-K nennt höhere Zölle ausdrücklich als Bremse der Bruttomarge 2025. Dann die Wende: Am 20. Februar 2026 erklärte der Supreme Court die auf das Notstandsgesetz IEEPA gestützten Zölle für unzulässig, ein Handelsgericht ordnete Erstattungen an, seit dem 20. April 2026 läuft ein Portal der Zollbehörde CBP für Rückerstattungsanträge. Klingt nach Entlastung? Nur halb: Als Reaktion führten die USA zum 24. Februar 2026 einen neuen 10-Prozent-Zoll auf alle Importe nach Section 122 des Handelsgesetzes von 1974 ein — befristet auf maximal 150 Tage, sofern der Kongress nicht verlängert. Und in der Bilanz zum 31. März 2026 ist von Zoll-Erstattungen noch nichts angekommen. Für eine Firma mit 26,8 Prozent Bruttomarge im letzten Quartal ist jede Zollrunde ein direkter Griff in die Ergebnisrechnung — und die Planbarkeit, die ein Zubehör-Geschäft mit Weihnachts-Spitze braucht, ist dahin. Merke: Wer in China fertigt und in Amerika verkauft, hat neben dem Konsolen-Takt noch einen zweiten Taktgeber, den er nicht kontrolliert: Washington.

Unbequeme Wahrheit Nr. 4: Gestohlene Ware, versagtes Testat — die Kontrollen hinken dem Konzern hinterher

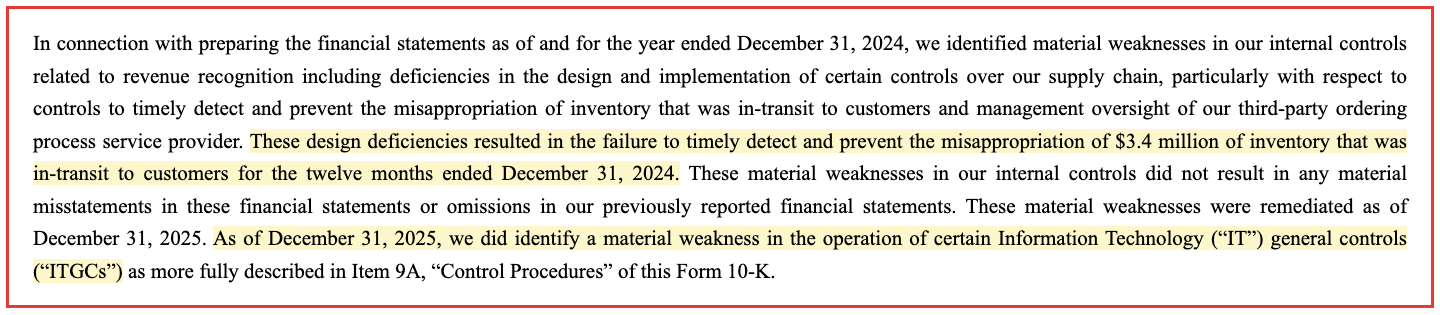

Die unangenehmste Passage des Geschäftsberichts hat nichts mit Nachfrage zu tun. Sie steht im Kapitel über die internen Kontrollen:

„These design deficiencies resulted in the failure to timely detect and prevent the misappropriation of $3.4 million of inventory that was in-transit to customers for the twelve months ended December 31, 2024."

Übersetzung: „Diese Konstruktionsmängel führten dazu, dass die Unterschlagung von 3,4 Millionen US-Dollar an Vorräten, die sich auf dem Transportweg zu Kunden befanden, in den zwölf Monaten zum 31. Dezember 2024 nicht rechtzeitig erkannt und verhindert wurde."

— Turtle Beach Corporation, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Im Klartext: 2024 verschwand Ware im Wert von 3,4 Millionen US-Dollar auf dem Weg zu Kunden, und die Kontrollen — inklusive der Aufsicht über den externen Bestell-Dienstleister — haben es nicht rechtzeitig gemerkt. Ein Ex-Kriminalbeamter liest so etwas zweimal. Die Versicherung hat 2025 immerhin 9,4 Millionen erstattet (der Warenverlust insgesamt lag also wohl deutlich über der bezifferten Unterschlagung), und diese Schwächen gelten seit Ende 2025 als behoben. Nur ist die Geschichte damit nicht vorbei: Zum 31. Dezember 2025 meldete der Konzern die nächste wesentliche Schwäche — diesmal bei allgemeinen IT-Kontrollen —, und der Abschlussprüfer erteilte den internen Kontrollen über die Finanzberichterstattung ein versagtes Testat („adverse opinion", Bericht vom 12. März 2026). Wichtig zur Einordnung: Die Zahlen selbst gelten als korrekt, es gab keine Korrekturen früherer Abschlüsse, und das Abschluss-Testat ist uneingeschränkt. Aber bei einer 290-Personen-Firma, die per Übernahme (PDP) schnell gewachsen ist, erzählen zwei Kontrollschwächen in zwei Jahren dieselbe Geschichte: Die Verwaltung ist kleiner als das Geschäft, das sie kontrollieren soll.

Wer hier das Sagen hat: Aktivist an Bord, Giftpille im Schrank

Turtle Beach hat eine lange Aktivisten-Geschichte — der Risikobericht formuliert vorsichtig, aktivistische Aktionäre hätten „von Zeit zu Zeit" Einfluss genommen und könnten das wieder tun. Der prominenteste von ihnen, William Wyatt vom Hedgefonds Donerail, der den Konzern über Jahre zu Verkauf und Kurspflege drängte, sitzt heute selbst im Verwaltungsrat. Und er hat 2025 Fakten geschaffen:

„In addition, Diversis agreed to sell 693,962 shares to TDG CP LLC, a Delaware limited liability company (‚Donerail') at a price of $14.41 per share of common stock for a total of $10.0 million. […] Donerail is an entity affiliated with William Wyatt, a member of the Company's Board of Directors …"

Übersetzung: „Zudem erklärte sich Diversis bereit, 693.962 Aktien zu einem Preis von 14,41 US-Dollar je Stammaktie — insgesamt 10,0 Millionen US-Dollar — an die TDG CP LLC, eine Gesellschaft nach Delaware-Recht (‚Donerail'), zu verkaufen. […] Donerail ist eine Gesellschaft, die William Wyatt zuzurechnen ist, einem Mitglied des Verwaltungsrats des Unternehmens …"

— Turtle Beach Corporation, SEC-Geschäftsbericht 10-K 2025, Item 5

Die Konstellation im August 2025: Der PDP-Verkäufer Diversis (vertreten im Board durch Dave Muscatel) wollte sein Aktienpaket aus der Übernahme versilbern. Die Firma kaufte die eine Hälfte zurück (694.926 Aktien für 10,0 Millionen), Wyatts Donerail die andere (693.962 Aktien, ebenfalls 10,0 Millionen) — beide zum 30-Tage-Durchschnittskurs von 14,41 US-Dollar, abgesegnet vom unabhängig besetzten Prüfungsausschuss. Man kann das doppelt lesen. Positiv: Ein Insider, der das Unternehmen so gut kennt wie kaum jemand, legt 10 Millionen eigenes Geld auf den Tisch — bei 14,41 Dollar, deutlich über dem Kursniveau vom Juli 2026 (12,30 Dollar, Datenstand 10. Juli). Vorsichtig: Wenige Wochen zuvor, am 9. Juni 2025, hatte der Verwaltungsrat eine Giftpille mit ungewöhnlich niedriger 10-Prozent-Schwelle beschlossen — ein Abwehrschild, das ungenehmigte Großeinstiege drastisch verwässert. Ein Board, das Insider-Zukäufe genehmigt und sich zugleich gegen fremde Aufkäufer verbarrikadiert, sortiert die Machtfrage sehr bewusst. Für dich heißt das: Bei diesem Nebenwert entscheidet ein kleiner Kreis, wohin die Reise geht — du fährst mit, du lenkst nicht.

Bewertung: 240 Millionen Börsenwert — billig auf den Cashflow, teuer auf den Gewinn

Zum Datenstand 10. Juli 2026 kostete die Aktie rund 12,30 US-Dollar; bei 19,6 Millionen Aktien sind das etwa 240 Millionen US-Dollar Börsenwert. Rechne die Bilanz zum 31. März 2026 dazu — 52,8 Millionen Bankschulden (Laufzeitdarlehen), 12,3 Millionen Kasse, der saisonale Kreditrahmen war vollständig zurückgeführt —, und du bekommst einen Unternehmenswert um 280 Millionen. Dem stehen gegenüber: 319,9 Millionen Umsatz und rund 34 Millionen freier Cashflow aus 2025. Macht ein Kurs-Umsatz-Verhältnis von etwa 0,75, das gut 7-Fache des freien Cashflows und auf den 2025er-Gewinn ein Kurs-Gewinn-Verhältnis um 15 — optisch alles moderat bis billig. Aber dieselbe Rechnung mit den letzten zwölf Monaten erzählt das Gegenteil: Nach dem Q1-Verlust bleibt auf Sicht von zwölf Monaten fast kein Gewinn übrig, das nachlaufende KGV im Scanner steht bei 612 (Datenstand 10. Juli 2026). Beide Zahlen sind wahr. Die Frage, die zwischen ihnen entscheidet, lautet: War 2025 die Ausnahme (dann ist die Aktie billig) — oder das erste Quartal 2026 der neue Normalfall (dann ist sie es nicht)? Die Antwort hängt exakt an den Wahrheiten Nr. 2 und Nr. 3: am Konsolen-Takt und an den Zöllen. Beides kontrolliert Turtle Beach nicht. Zur Ehrlichkeit gehört auch die Habenseite: kaum Nettoschulden im Verhältnis zum Cashflow, Zinssätze von rund 7,3 Prozent auf das Laufzeitdarlehen (Ende 2025), ein Rückkaufprogramm mit 57,8 Millionen Restvolumen — und ein Management, das bei 13 bis 14 Dollar je Aktie eigene Papiere einzog. Das Firmenprofil mit allen Kennzahlen findest du bei uns; die Analysten-Seite ist bei einem 240-Millionen-Wert naturgemäß dünn besetzt.

Chancen und Risiken auf einen Blick

Was für Turtle Beach spricht:

- Echte Marktführerschaft in der Nische: laut Geschäftsbericht seit 16 Jahren in Folge Nummer eins bei Konsolen-Gaming-Headsets (Circana-Handelsdaten), Vertrieb über 475.000+ Verkaufsstellen in über 40 Ländern, verbreitertes Portfolio durch PDP (Controller), ROCCAT (PC) und Neat (Mikrofone).

- Kapitalleichtes Modell mit Cash-Disziplin: nur 1,4 Millionen US-Dollar Investitionen bei 35,5 Millionen operativem Cashflow 2025 (rund 34 Millionen frei, etwa 14 Prozent des Börsenwerts, Datenstand 10. Juli 2026); Rückkäufe von 49 Millionen seit Anfang 2024, Programm mit 57,8 Millionen Restvolumen bis Mai 2027.

- Kommende Katalysatoren sind real: Switch 2 seit Juni 2025 mit Rekordstart, die nächsten Microsoft-/Sony-Konsolen laut 10-K „in den nächsten 2 bis 3 Jahren", dazu Blockbuster-Pipeline der Spielebranche — jede neue Plattform-Welle hat historisch Zubehör-Nachfrage gebracht.

- Solide Bilanz statt Pleitekandidat: 111,9 Millionen Eigenkapital (31.03.2026), Nettobankschulden rund 40 Millionen, Altman-Z um 5,2 (Datenstand 10. Juli 2026); der Q1-Verlust ist bei ausgeprägtem Weihnachtsgeschäft saisonal überzeichnet.

- Insider mit Haut im Spiel: Board-Mitglied William Wyatt (Donerail) kaufte im August 2025 privat für 10 Millionen US-Dollar zu 14,41 Dollar je Aktie — über dem Kursniveau vom Juli 2026.

Was dagegen spricht:

- Der Absatz bricht ein: Umsatz 2025 minus 14,2 Prozent, erstes Quartal 2026 minus 34 Prozent mit 15,2 Millionen US-Dollar Nettoverlust — fast der komplette Jahresgewinn 2025; Bruttomarge im Q1 von 36,6 auf 26,8 Prozent gefallen.

- Doppelte Fremdbestimmung: Der Umsatz hängt an Konsolenzyklen und Spiele-Blockbustern Dritter (Risikofaktor laut 10-K), die Kosten an der China-Fertigung und der US-Zollpolitik — 2025/26 inklusive Supreme-Court-Urteil, Erstattungs-Schwebe und neuem 10-Prozent-Zoll nach Section 122 (seit 24. Februar 2026).

- Klumpen im Kundenbuch: Die drei größten Handelskunden standen 2025 für 58,8 Prozent des Umsatzes (27,6/17,6/13,6 Prozent), der größte allein für 33,8 Prozent der Forderungen — Verhandlungsmacht liegt beim Handel.

- Kontroll-Historie: 3,4 Millionen US-Dollar Transitware 2024 unterschlagen (Schwächen behoben), neue IT-Kontrollschwäche per 31.12.2025, versagtes Prüfer-Testat für die internen Kontrollen (12. März 2026); der 2025er-Gewinn enthält 9,4 Millionen Versicherungserstattung.

- Markttechnik und Größe: zwei Stage-4-Abwärtstrend-Signale, Fundamental-Rating D, Piotroski 4 von 9, nachlaufendes KGV 612 (Datenstand 10. Juli 2026), rund 86 Prozent unter dem Meme-Ära-Hoch — und mit 3,7 Millionen Dollar Tagesumsatz ein enger, schwankungsanfälliger Nebenwert.

Ein menschliches Fazit

Zurück zur Katalysator-Falle vom Anfang. Sie hat einen wahren Kern: Die Katalysatoren existieren wirklich. Die Switch 2 verkauft sich rekordschnell, die nächste Konsolengeneration von Microsoft und Sony steht laut Geschäftsbericht in zwei bis drei Jahren an, und wenn die Welle kommt, verkauft der Marktführer für Konsolen-Headsets mehr Headsets — so war es in jedem Zyklus. Aber prüfe, was du bis dahin hältst: eine Firma, deren Umsatz gerade um ein Drittel eingebrochen ist, deren Bruttomarge an der Zollpolitik zweier Regierungen hängt, deren drei größte Kunden fast 60 Prozent der Erlöse stellen, deren Kontrollsysteme zwei Jahre in Folge wesentliche Schwächen zeigten — und bei der ein kleiner Kreis aus Board, Aktivist und Giftpille die Machtfragen unter sich ausmacht. Nichts davon ist ein Todesurteil: Die Bilanz ist solide, der freie Cashflow 2025 war üppig, die Rückkäufe sind Aktionärspflege statt Verwässerung, und ein Insider hat zu höheren Kursen als heute privat 10 Millionen investiert. Aber „warte nur, bis die nächste Konsole kommt" ist kein Investment-Case — es ist ein Hoffnungswechsel auf fremde Terminkalender. Wenn du wetten willst, dann wisse wenigstens genau, worauf: auf zwei bis drei magere Jahre, die die Firma aus eigener Kraft überbrücken muss, bevor die Welle sie trägt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Turtle Beach Corporation — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 12. März 2026)

- Turtle Beach Corporation — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 17. März 2025)

- Turtle Beach Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Turtle Beach Corporation — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 6. November 2025)

- Turtle Beach Corporation — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Turtle Beach Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 8. Mai 2025)

- Turtle Beach Corporation — 8-K vom 6. Januar 2025: Ticker-Wechsel von HEAR zu TBCH (Anlage 99.1)

- Vollständige SEC-Einreichungshistorie von Turtle Beach (inkl. former name Parametric Sound Corp): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; Nebenwerte wie Turtle Beach sind zusätzlich markteng. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Turtle-Beach-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Portfolio positiv

- Laut Geschäftsbericht seit 16 Jahren in Folge Marktführer bei Konsolen-Gaming-Headsets (Circana-Handelsdaten), mit PDP (2024, 114,4 Millionen US-Dollar), ROCCAT und Neat zum breiten Zubehör-Anbieter ausgebaut; über 475.000 Verkaufsstellen in mehr als 40 Ländern (10-K für 2025).

- Nachfrage & Konsolenzyklus negativ

- Umsatz 2025 minus 14,2 Prozent, Q1 2026 minus 34 Prozent mit 15,2 Millionen US-Dollar Nettoverlust — fast der komplette Jahresgewinn 2025; der 10-K benennt die Abhängigkeit von Plattformen und Spieletiteln Dritter als Risikofaktor, die nächsten Microsoft-/Sony-Konsolen werden erst in zwei bis drei Jahren erwartet.

- Zölle & China-Fertigung negativ

- Viele Produkte werden laut 10-K in China gefertigt; 2025 drückten Zölle die Bruttomarge, 2026 folgte das Wechselbad aus Supreme-Court-Urteil (IEEPA-Zölle unzulässig, Februar 2026), offenem Erstattungsverfahren und neuem 10-Prozent-Zoll nach Section 122 (seit 24. Februar 2026) — Planbarkeit und Marge leiden.

- Bilanz & Kapitalallokation positiv

- Rund 34 Millionen US-Dollar freier Cashflow 2025 bei nur 1,4 Millionen Investitionen; 49 Millionen Aktienrückkäufe seit Anfang 2024, 75-Millionen-Programm bis Mai 2027 (Rest 57,8 Millionen); Eigenkapital 111,9 Millionen, Nettobankschulden rund 40 Millionen (31.03.2026), Altman-Z um 5,2 (Datenstand 10. Juli 2026).

- Kontrollen & Governance negativ

- Unterschlagung von 3,4 Millionen US-Dollar Transitware 2024 (Kontrollschwächen, behoben), neue IT-Kontrollschwäche per 31.12.2025 mit versagtem Prüfer-Testat für die internen Kontrollen (12. März 2026); Giftpille mit 10-Prozent-Schwelle (Juni 2025) und Insider-Transaktionen im kleinen Kreis (Donerail/Diversis, August 2025) — alles offengelegt, aber viel Machtkonzentration für 290 Beschäftigte.

Turtle Beach ist kein Pleitekandidat, sondern ein cash-starker Nischen-Marktführer in der Flaute zwischen zwei Konsolen-Wellen: 34 Millionen US-Dollar freier Cashflow und konsequente Rückkäufe stehen gegen minus 34 Prozent Umsatz im ersten Quartal 2026, ein Zoll-Schleudertrauma, 58,8 Prozent Umsatz bei drei Kunden und zwei Kontrollschwächen in zwei Jahren samt versagtem Testat. Auf den 2025er-Cashflow ist die Aktie billig, auf den Zwölfmonatsgewinn teuer — welche Lesart stimmt, entscheiden fremde Terminkalender: die der Konsolenhersteller und der Zollpolitik. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TBCH über den Reddit-Hype-Scanner (ApeWisdom, nur 2 Erwähnungen in 24 Stunden, Stand 15. Juli 2026) — hier war die Stille der Aufhänger, nicht der Hype. Die 3 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 10. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (KGV, KBV, Piotroski, Altman-Z, RS-Rating) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Q1-2026-Verlust drückt das nachlaufende KGV auf 612 — das ist ein Verschwinde-Effekt des Gewinns, keine Wachstumsprämie.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 12,30 US-Dollar, rund 240 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Turtle Beach (Nasdaq: TBCH) entwickelt und vermarktet Gaming-Zubehör — vor allem Headsets für Xbox, PlayStation, Nintendo und PC, seit der PDP-Übernahme 2024 auch Controller, dazu Tastaturen, Mäuse, Mikrofone und Simulations-Hardware. Gefertigt wird bei Auftragsfertigern (viele Produkte in China), verkauft über mehr als 475.000 Verkaufsstellen in über 40 Ländern. Umsatz 2025: 319,9 Millionen US-Dollar, davon 73,7 Prozent in Nord- und Südamerika.

Der Umsatz fiel 2025 um 14,2 Prozent auf 319,9 Millionen US-Dollar und im ersten Quartal 2026 um 34 Prozent auf 42,2 Millionen. Laut Quartalsbericht liegt das an schwächerer Nachfrage nach Gaming-Zubehör infolge gesamtwirtschaftlicher Konsumzurückhaltung; dazu kamen Umzugskosten beim Logistikdienstleister und Zölle. Strukturell ist die Konsolenbasis (PS5/Xbox seit 2020) gesättigt — die nächsten Konsolen erwartet der 10-K erst „in den nächsten 2 bis 3 Jahren".

Zum 7. Januar 2025 wechselte Turtle Beach sein Nasdaq-Kürzel von HEAR zu TBCH. Begründung laut 8-K vom 6. Januar 2025: Nach der PDP-Übernahme versteht sich der Konzern nicht mehr nur als Audio-Anbieter, sondern als breiter Gaming-Zubehör-Hersteller. Historische Kursreihen und ältere Diskussionen laufen weiter unter HEAR; die SEC-Akte (CIK 0001493761) führt zudem den früheren Firmennamen Parametric Sound Corp (bis 2014).

Sehr: Der Geschäftsbericht 10-K für 2025 nennt die Abhängigkeit vom Erfolg der Plattformen von Microsoft, Sony und Nintendo sowie von erfolgreichen Spieletiteln ausdrücklich als Risikofaktor. Positiv wirkte zuletzt die Nintendo Switch 2 (Start Juni 2025, laut 10-Q der schnellste Konsolen-Launch aller Zeiten); die nächsten Microsoft-/Sony-Konsolen werden erst in den nächsten zwei bis drei Jahren erwartet. Bis dahin fehlt der wichtigste Nachfrage-Treiber.

Viele Turtle-Beach-Produkte werden in China gefertigt; höhere Zölle drückten laut 10-K schon 2025 die Bruttomarge. Im Februar 2026 erklärte der Supreme Court die IEEPA-Zölle für unzulässig, seit April 2026 läuft ein Erstattungsportal der Zollbehörde — zugleich gilt seit 24. Februar 2026 ein neuer 10-Prozent-Zoll auf alle Importe nach Section 122 (maximal 150 Tage ohne Kongress-Verlängerung). In der Bilanz zum 31. März 2026 waren noch keine Erstattungen verbucht.

Rund 71 Prozent der Aktien lagen zuletzt bei institutionellen Investoren (Datenstand 10. Juli 2026). Der Aktivist William Wyatt (Hedgefonds Donerail) sitzt im Verwaltungsrat und kaufte im August 2025 privat 693.962 Aktien für 10 Millionen US-Dollar (14,41 Dollar je Aktie) vom PDP-Verkäufer Diversis; parallel kaufte die Firma selbst ein gleich großes Paket zurück. Seit Juni 2025 schützt zudem eine Giftpille mit 10-Prozent-Schwelle vor ungenehmigten Großeinstiegen.

Kommt auf die Messlatte an: Auf Basis 2025 kostet die Aktie etwa das 15-Fache des Gewinns und gut das 7-Fache des freien Cashflows (rund 240 Millionen US-Dollar Börsenwert, Datenstand 10. Juli 2026) — das ist moderat. Auf Basis der letzten zwölf Monate ist der Gewinn nach dem Q1-Verlust von 15,2 Millionen aber fast null, das nachlaufende KGV liegt bei 612. Billig ist die Aktie nur, wenn 2025 der Normalfall war und nicht das erste Quartal 2026.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.