TuHURA-Aktie: Der Prüfer zweifelt am Fortbestand — dann leiht ein Insider 50 Millionen zu 12 Prozent

TuHURA Biosciences baut eine Krebs-Immuntherapie, die Tumore für das Immunsystem wie Bakterien aussehen lässt — eine faszinierende Idee, die in Phase 3 gegen den seltenen Merkelzell-Hautkrebs getestet wird. Nur hatte das Unternehmen zum Jahreswechsel gerade noch 3,6 Millionen US-Dollar in der Kasse, und der Wirtschaftsprüfer schrieb einen Going-Concern-Vermerk ins Testat. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: kein Cent Umsatz, 141 Millionen aufgelaufener Verlust — und eine Rettung im April 2026, die von einer dem Großaktionär zurechenbaren Firma kommt, zu 12 Prozent Zins, besichert mit allem, samt Dauer-Royalty auf das Hauptmedikament. Keine Anlageberatung — nur ein Kassensturz, bevor du auf die Entwarnung wettest.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der Anleger gerade bei angeschlagenen Firmen zuverlässig in die Irre führt: Nennen wir ihn den Entwarnungs-Reflex. Ein Unternehmen steckt sichtbar in Not, alle halten den Atem an — und dann kommt eine Nachricht, die nach Rettung klingt: eine Finanzierung, ein Kredit, ein Partner. Erleichtert atmet die Menge aus, der Kurs schnellt hoch, und aus „Das könnte pleitegehen" wird gefühlt „Die Gefahr ist gebannt". Kaum ein Fall bespielt diesen Reflex derzeit so lehrreich wie TuHURA Biosciences (NASDAQ: HURA): ein Krebs-Biotech mit 3,6 Millionen Dollar in der Kasse, einem Prüfer, der am Fortbestand zweifelt — und einer Aktie, die trotzdem in sechs Monaten um 178 Prozent gestiegen ist. Deshalb machen wir einen Deal: Bevor du die Rettung mit dem Ende der Gefahr verwechselst, lesen wir gemeinsam, was TuHURA selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht, wer die Rettung finanziert und zu welchem Preis. Am Ende entscheidest du selbst.

Was TuHURA eigentlich macht

Stell dir das Immunsystem als eine Werkschutztruppe vor, die Eindringlinge zuverlässig erkennt — bei der sich Krebszellen aber gut tarnen und einfach durchgewinkt werden. Genau hier setzt TuHURA an, ein immunonkologisches Unternehmen in der klinischen Phase aus Tampa in Florida. „Klinisch" heißt: Es forscht und testet, es verkauft noch nichts. Sein Werkzeugkasten ist die ImmuneFx-Plattform — ein Baukasten aus Zell- und Gentherapien, der das Immunsystem dazu bringen soll, Tumorzellen zu erkennen und anzugreifen. Der Trick des Leitwirkstoffs IFx-2.0 ist so anschaulich wie kühn: Ärzte spritzen eine kleine Menge einer Bauanleitung (pDNA) direkt in den Tumor; diese Bauanleitung lässt die Tumorzelle ein bakterielles Eiweiß auf ihrer Oberfläche tragen — der Tumor sieht für das Immunsystem plötzlich aus wie ein Bakterium und wird angegriffen. IFx-2.0 wird als Zusatztherapie zum etablierten Immun-Medikament Pembrolizumab (Handelsname Keytruda) getestet, und zwar gegen das Merkelzellkarzinom, einen seltenen, aggressiven Hautkrebs.

Dazu kommt seit 2025 ein zweiter Kandidat, TBS-2025, den TuHURA durch den Zukauf der Firma Kineta erhielt: ein bispezifischer Antikörper-Ansatz, der die immununterdrückenden Zellen im Tumorumfeld ausschalten soll. Klingt nach einer eleganten Zukunftswette? Ist es vielleicht auch. Aber merke dir schon hier das Spannungsfeld dieser Analyse: eine faszinierende Krebs-Idee mit greifbarem Zulassungspfad — getragen von einer Firma ohne einen Cent Umsatz, deren Kasse zeitweise fast leer war und die sich frisches Geld nur noch zu Notzins-Konditionen bei einem eigenen Großaktionär besorgen konnte. Es zieht sich durch jedes Kapitel. Wie ähnlich und doch anders solche „Ein-Produkt-Wetten" ausgehen können, zeigt zum Vergleich unsere Analyse von Replimune — auch dort entscheidet am Ende allein die FDA.

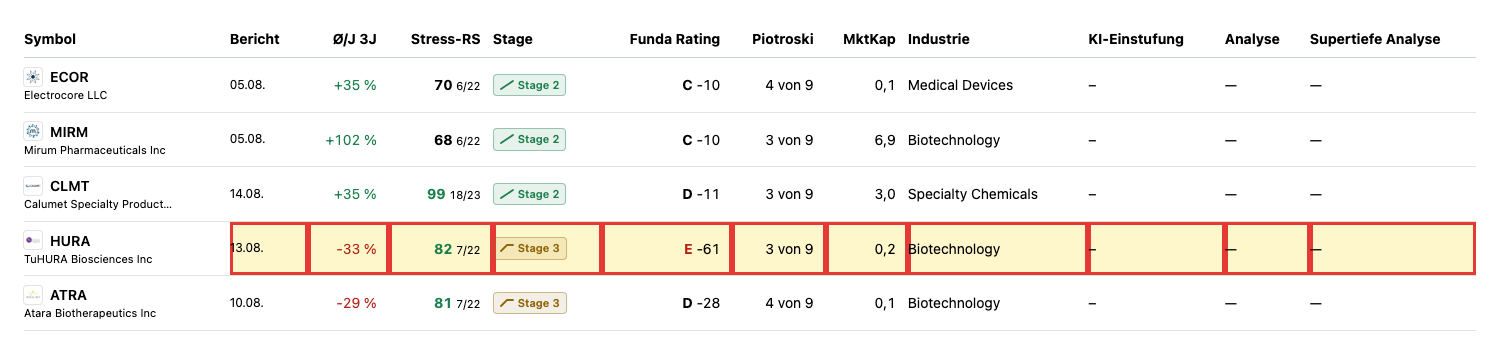

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. TuHURA schlägt dabei in einer aufschlussreichen Mischung an (Datenstand 8. Juli 2026). Auf der Warnseite steht gleich ein ganzes Distress-Trio: der „Insolvenzgefahr-Radar: Kasse bald leer" — aus dessen Liste diese Analyse stammt —, der „Going Concern (Distress-Proxy)" und die „Altman-Z-Distress-Zone". Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei TuHURA tief im roten Bereich (die Gefahrenzone beginnt historisch unter 1,1). Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9 —, das eigene Fundamental-Rating vergibt die Note E. Und das Bemerkenswerte: Bei TuHURA deckt sich der quantitative Verdacht mit dem Original — der Wirtschaftsprüfer hat den Going-Concern-Zweifel tatsächlich ins Testat für 2025 geschrieben. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Und jetzt der Widerspruch, der diese Aktie so besonders macht: Auf der anderen Seite steht ein Momentum-Rausch. Der Kurs ist in sechs Monaten um rund 178 Prozent gestiegen und liegt 532 Prozent über seinem 52-Wochen-Tief — weshalb TuHURA zugleich im Scanner „Qullamaggie: Top Gainers 6M" und im Filter für hohe tägliche Schwankungsbreite steht. Genau diesen Höhenrausch markiert der Scanner Weinstein Stage 3 als Warnung, nicht als Einladung: Topbildung, ein Aufwärtstrend, der Schwung verliert. Ein Detail unterscheidet TuHURA dabei von vielen anderen Kurs-Raketen: Nur rund 15 Prozent der Aktien liegen bei Institutionen, aber rund 35 Prozent bei Insidern — das ist keine breite Profi-Wette, sondern eine dünn gehandelte Micro-Cap-Geschichte, in der einzelne Nachrichten den Kurs weit tragen. Ein Kursfeuerwerk neben drei Insolvenz-Warnscannern ist kein Schnäppchen-Beweis, sondern ein Preisschild für eine Wette.

Die Zahlen über die Jahre — ehrlich eingeordnet

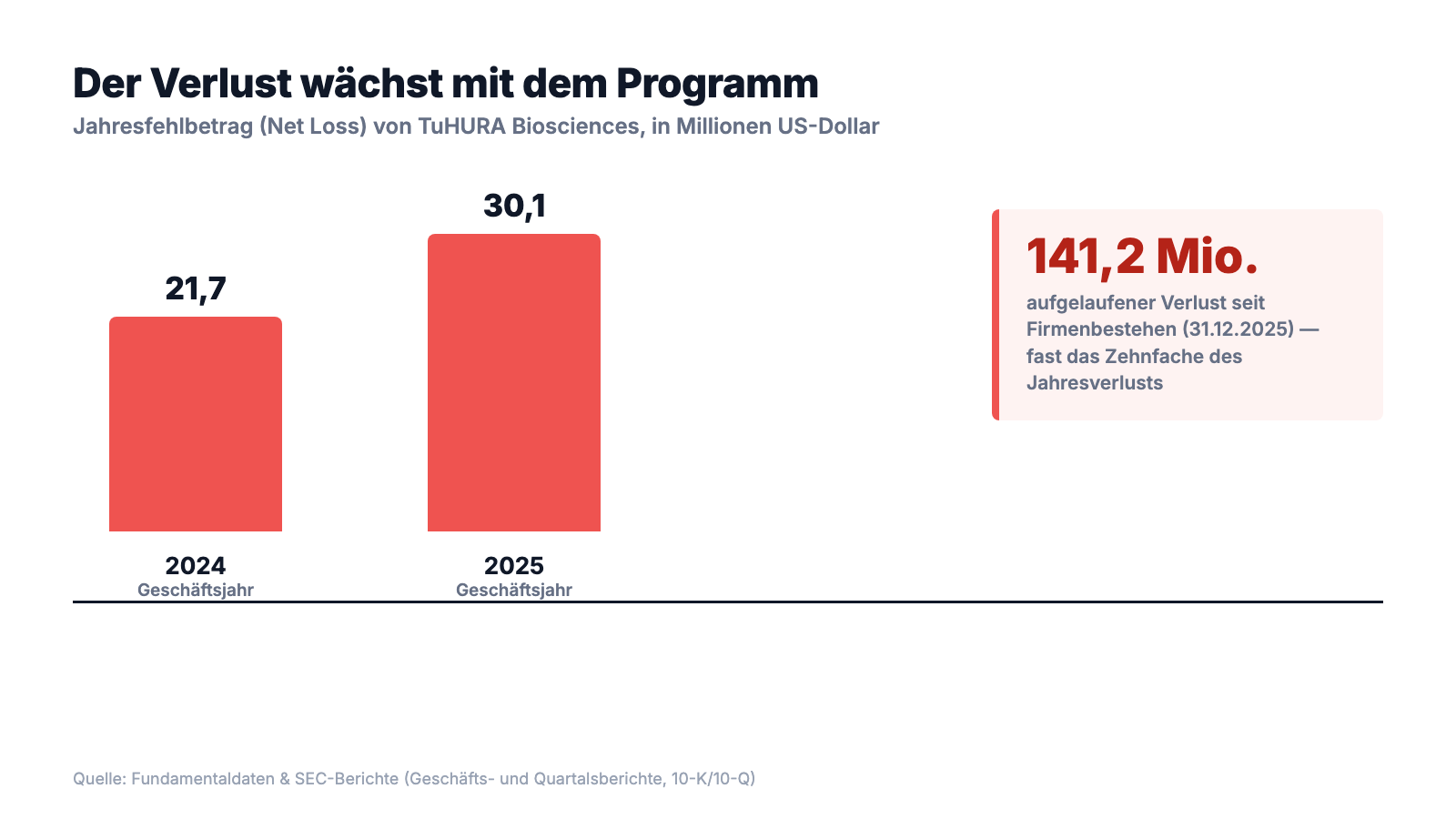

Bei einem klinischen Biotech muss man ehrlich sein: Es gibt keine Umsatzkurve zu bewundern, denn es gibt keinen Umsatz. TuHURA hat mit einem Produkt noch nie einen Dollar verdient — das ist keine versteckte Schwäche, sondern das Wesen der Sache: Die Firma ist ein Forschungslabor, das gegen die Zeit arbeitet. Was es zu würdigen gibt, ist der Fortschritt des Programms — und der hat seinen Preis. Der Jahresfehlbetrag (im Bericht „net loss") stieg von 21,7 Millionen US-Dollar (2024) auf 30,1 Millionen (2025); der größte Brocken ist die Forschung selbst (20,5 Millionen), dazu 7,6 Millionen Verwaltung und 3,7 Millionen Übernahmekosten für den Kineta-Zukauf. Je Aktie stand 2025 ein Verlust von 0,63 US-Dollar zu Buche.

Zählt man alle Verluste seit Firmenbestehen zusammen, steht ein aufgelaufener Verlust von 141,2 Millionen US-Dollar in den Büchern (31. Dezember 2025). Finanziert wurde das fast ausschließlich über den Verkauf neuer Aktien und Wandelanleihen: Seit Bestehen hat TuHURA rund 99,7 Millionen US-Dollar netto über Kapitalmaßnahmen eingesammelt. Das zeigt sich in der Aktienzahl, die geradezu explodiert ist — von 12,2 Millionen (Ende 2024) über 59,3 Millionen (Ende 2025) auf 63,6 Millionen (31. März 2026). Merke dir diese zweite Seite der Biotech-Medaille: Jeder Fortschritt wird mit frischen Aktien bezahlt — und dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Anders als bei manch überschuldetem Industriekonzern ist TuHURAs Eigenkapital dabei übrigens positiv (rund 20,9 Millionen zum Jahresende) — das Problem ist nicht ein Schuldenberg, sondern schlicht die leere werdende Kasse. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der eigene Wirtschaftsprüfer zweifelt am Fortbestand

Es gibt kaum ein härteres Signal in einem Geschäftsbericht als dieses. Ein Wirtschaftsprüfer bestätigt normalerweise nüchtern, dass die Zahlen stimmen. In seltenen Fällen aber fügt er einen Warnhinweis an — den Going-Concern-Vermerk, zu Deutsch: Zweifel an der Unternehmensfortführung. Genau das ist bei TuHURA für das Geschäftsjahr 2025 passiert. Das Unternehmen schreibt selbst:

„In our financial statements for the years ended December 31, 2025 and 2024, we concluded that our recurring losses from operations and need for additional financing to fund future operations raise substantial doubt about our ability to continue as a going concern. Similarly, our independent registered public accounting firm included an explanatory paragraph in its report on our financial statements for the year ended December 31, 2025 with respect to this uncertainty."

Übersetzung: „In unseren Abschlüssen für die Geschäftsjahre zum 31. Dezember 2025 und 2024 sind wir zu dem Schluss gekommen, dass unsere wiederkehrenden operativen Verluste und der Bedarf an zusätzlicher Finanzierung erhebliche Zweifel an unserer Fähigkeit begründen, den Geschäftsbetrieb fortzuführen. Ebenso hat unsere unabhängige Wirtschaftsprüfungsgesellschaft in ihrem Bericht zu unserem Abschluss für das Geschäftsjahr 2025 einen erläuternden Absatz zu dieser Unsicherheit aufgenommen."

— TuHURA Biosciences, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors" (Going Concern)

Ein Going-Concern-Vermerk ist kein Insolvenzantrag — er heißt: „Ohne frisches Geld in den nächsten zwölf Monaten wird es eng." Aber er ist das ehrlichste Alarmsignal, das ein geprüfter Abschluss kennt, und er stammt hier nicht aus einem Rechenmodell, sondern aus der Feder derjenigen, die die Bücher am genauesten gesehen haben. Wie eng „eng" wirklich war, zeigt der Blick in die Kasse.

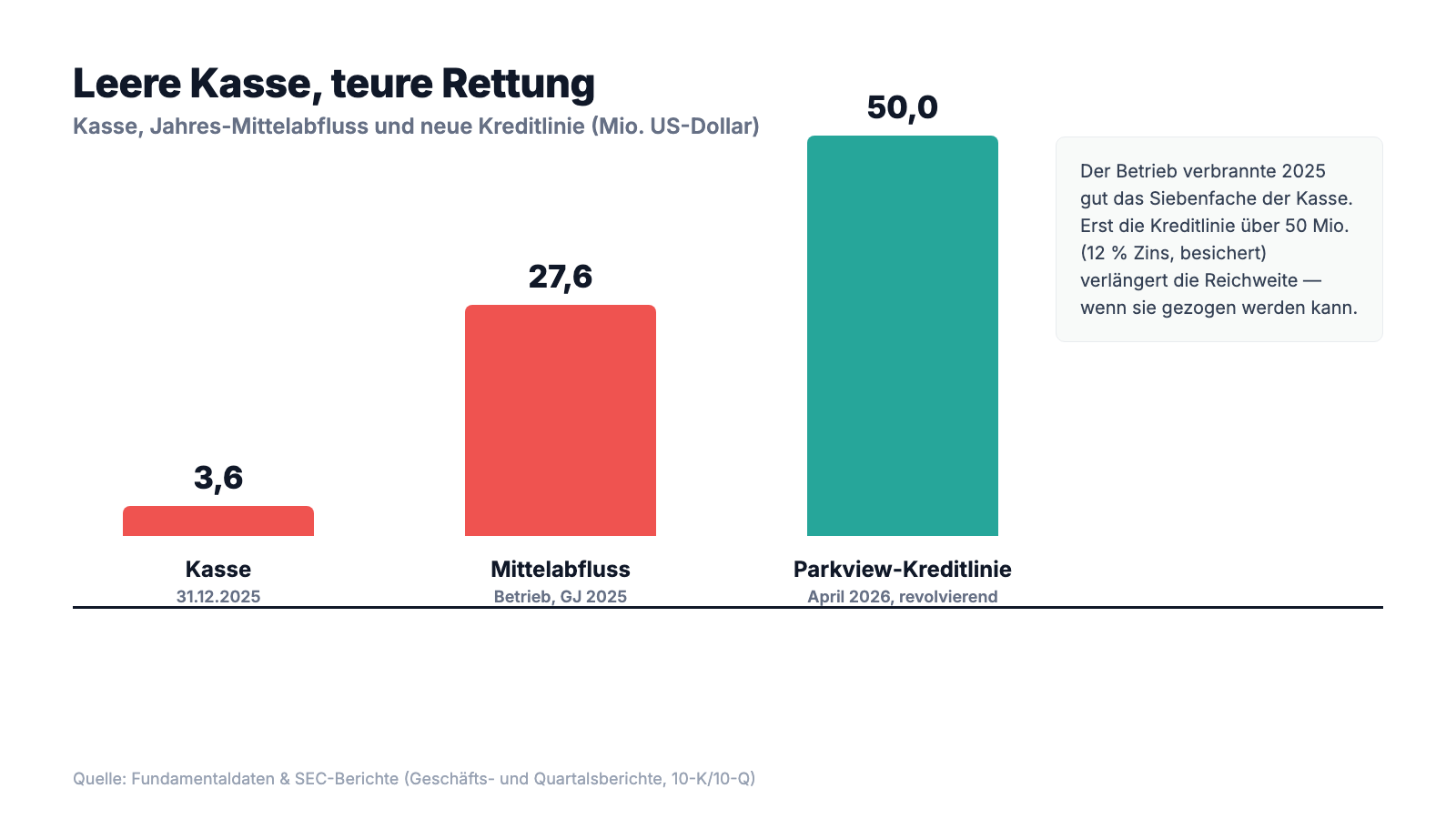

Unbequeme Wahrheit Nr. 2: Die Kasse war fast leer — 3,6 Millionen bei 27,6 Millionen Jahresverbrauch

Die nackte Rechnung liest sich dramatisch. Zum 31. Dezember 2025 lagen in TuHURAs Kasse noch 3,6 Millionen US-Dollar — während der laufende Betrieb im selben Jahr 27,6 Millionen an Bargeld verbrannt hatte. Das ist ein Tank, der nicht auf Reserve steht, sondern fast trocken ist. Das Unternehmen formuliert die Reichweite im Geschäftsbericht selbst — und der Zeithorizont ist bemerkenswert kurz:

„As of December 31, 2025, we had cash and cash equivalents of $3.6 million. Based on our current operating plan, we believe that our existing cash, cash equivalents and short-term investments, together with the $7.0 million received in the first quarter from the December 2025 registered direct offering, should be sufficient to fund our operations through early third quarter of 2026."

Übersetzung: „Zum 31. Dezember 2025 verfügten wir über Zahlungsmittel und Zahlungsmitteläquivalente von 3,6 Millionen US-Dollar. Auf Basis unseres aktuellen Geschäftsplans gehen wir davon aus, dass unsere vorhandenen Mittel — zusammen mit den 7,0 Millionen US-Dollar, die wir im ersten Quartal aus der Kapitalerhöhung vom Dezember 2025 erhalten haben — ausreichen, um unseren Betrieb bis in das frühe dritte Quartal 2026 zu finanzieren."

— TuHURA Biosciences, SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Liquidity and Capital Resources"

Genau an dieser Stelle setzt der Entwarnungs-Reflex vom Anfang an — denn kurz nach dem Bilanzstichtag kam die Rettung. Und die hat es in sich.

Unbequeme Wahrheit Nr. 3: Die Rettung kam von einem Insider — zu 12 Prozent, mit Pfand auf alles

Im April 2026 wandte sich das Blatt scheinbar: TuHURA sicherte sich eine revolvierende Kreditlinie über 50 Millionen US-Dollar. Mit ihr beziffert das jüngste Quartalsberichts-Update die Reichweite plötzlich neu — „bis Ende 2028" — und, tatsächlich bemerkenswert, das Quartalsdokument nennt keinen Going-Concern-Vermerk mehr. Klingt nach der klassischen Entwarnung. Aber sieh dir an, wer da rettet und zu welchem Preis:

„On April 21, 2026, the Company entered into a Loan Agreement with Parkview Holdings One LLC (“Parkview”), an affiliate of K&V Investment LLC (“K&V Investment One”) (a holder of more than 5% of the Company's fully diluted capital stock and an entity owned by Vijay Patel), pursuant to which Parkview agreed to extend a $50 million revolving credit facility to the Company maturing on April 21, 2031. Borrowings under the facility bear interest at 12% per annum (plus an additional 6% during any event of default), payable monthly in arrears, and are secured by substantially all assets of the Company and its subsidiaries."

Übersetzung: „Am 21. April 2026 schloss das Unternehmen einen Kreditvertrag mit Parkview Holdings One LLC (‚Parkview‘), einem Ableger der K&V Investment LLC (‚K&V Investment One‘) — einem Halter von mehr als 5 Prozent des voll verwässerten Aktienkapitals und einer Gesellschaft im Eigentum von Vijay Patel —, nach dem Parkview eine revolvierende Kreditlinie über 50 Millionen US-Dollar mit Laufzeit bis zum 21. April 2031 einräumt. Kredite unter der Linie werden mit 12 Prozent pro Jahr verzinst (plus weitere 6 Prozent im Verzugsfall), monatlich rückwirkend zahlbar, und sind mit praktisch dem gesamten Vermögen des Unternehmens und seiner Tochtergesellschaften besichert."

— TuHURA Biosciences, SEC-Quartalsbericht 10-Q zum 31.03.2026, Note 14 „Subsequent Events"

Das Kleingedruckte macht die Rettung noch teurer: Zusätzlich zum zweistelligen Zins fallen eine jährliche Bereitstellungsgebühr von 1,5 Prozent an, die Pflicht, 75 Prozent der Netto-Gewinne aus Arzneimittelverkäufen zur Tilgung einzusetzen — und eine Dauer-Royalty: Parkview erhält eine niedrige bis mittlere einstellige Lizenzgebühr auf die Netto-Umsätze künftiger IFx-2.0-Produkte, bis zu 450 Millionen US-Dollar Umsatz pro Jahr, fortlaufend bis zum Ablauf des letzten IFx-2.0-Patents. Halte hier einen Moment inne, denn das ist der Kern des Entwarnungs-Reflexes: Ja, die akute Kassennot ist entschärft, und der Going-Concern-Vermerk ist im Quartalsbericht verschwunden. Aber die Reichweite „bis Ende 2028" setzt voraus, dass TuHURA die Linie auch ziehen kann — der Bericht listet genau das als eigenes Risiko —, sie wird zu Notzins-Konditionen bezahlt, sie verpfändet das gesamte Vermögen, und sie gibt einem Großaktionär eine dauerhafte Scheibe vom größten Erfolgsfall ab. Eine Rettung, die das Überleben sichert und zugleich verteuert, ist keine Entwarnung — sie ist eine neue Uhr, die tickt.

Unbequeme Wahrheit Nr. 4: Kein Umsatz — der ganze Wert hängt an einer einzigen Zulassung

Am Ende läuft bei TuHURA alles auf eine Frage zu: Wird IFx-2.0 zugelassen? Das Unternehmen hat für den Leitwirkstoff einen ungewöhnlich klaren Behördenpfad ausgehandelt — und beschreibt ihn selbst:

„We have entered into a Special Protocol Assessment agreement with the FDA for a single Phase 3 randomized placebo and injection-controlled trial for IFx-2.0, our lead innate immune agonist, as an adjunctive therapy to pembrolizumab (Keytruda) in the first line treatment of patients with advanced or metastatic Merkel cell carcinoma, who are checkpoint inhibitor-naïve utilizing the FDA's accelerated approval pathway."

Übersetzung: „Wir haben mit der FDA eine Special-Protocol-Assessment-Vereinbarung für eine einzige, randomisierte, placebo- und injektionskontrollierte Phase-3-Studie zu IFx-2.0 geschlossen — unserem führenden Innate-Immune-Agonisten — als Zusatztherapie zu Pembrolizumab (Keytruda) in der Erstlinienbehandlung von Patienten mit fortgeschrittenem oder metastasiertem Merkelzellkarzinom, die noch keine Checkpoint-Hemmer erhalten haben, über den beschleunigten Zulassungspfad der FDA."

— TuHURA Biosciences, SEC-Geschäftsbericht 10-K 2025, Item 1 „Business"

Für die Bewertung hat das eine radikale Konsequenz: Kennzahlen, mit denen man normale Firmen misst, laufen hier ins Leere. Ein Kurs-Gewinn-Verhältnis gibt es nicht (kein Gewinn), ein Kurs-Umsatz-Verhältnis ist bedeutungslos (kein Umsatz). Was du kaufst, wenn du diese Aktie kaufst, ist kein laufendes Geschäft, sondern ein Optionsschein auf eine Zulassung: Kommt sie, kann IFx-2.0 einen echten, wenn auch nischigen Markt adressieren und der heutige Kurs wirkt im Rückblick klein. Kommt sie nicht, bleibt eine Firma mit leerer Kasse, einer besicherten Insider-Schuld und einem Wirkstoff ohne Marktzugang. Der Bericht selbst dämpft die Hoffnung ausdrücklich: Eine Special-Protocol-Vereinbarung „erhöht die Wahrscheinlichkeit einer Zulassung nicht". Merke dir den Satz: Ein Los ohne Umsatz ist so viel wert, wie der Markt gerade an den Hauptgewinn glaubt — und dieser Glaube kann sich an einem einzigen Studienergebnis halbieren oder verdoppeln.

Bewertung: rund 0,17 Milliarden Börsenwert — für eine Wette ohne Umsatz

Anfang Juli 2026 kostete die TuHURA-Aktie rund 2,60 US-Dollar; bei rund 63,6 Millionen Aktien ergibt das einen Börsenwert von rund 0,17 Milliarden US-Dollar (Datenstand 8. Juli 2026). Die üblichen Bewertungsmaße greifen bewusst nicht: kein Kurs-Gewinn-Verhältnis (kein Gewinn), kein sinnvolles Kurs-Umsatz-Verhältnis (kein Umsatz). Die ehrlichste Einordnung ist eine Gegenüberstellung: Dem Börsenwert von 0,17 Milliarden stehen ein aufgelaufener Verlust von 141,2 Millionen, eine Kasse von zuletzt 6,3 Millionen (31. März 2026) und eine besicherte Kreditlinie über 50 Millionen gegenüber, deren Zins bei 12 Prozent liegt. Anders gesagt: Du bezahlst nicht für das, was ist, sondern ausschließlich für das, was sein könnte. Genau deshalb bewegt sich der Kurs so extrem — plus 178 Prozent in sechs Monaten, plus 532 Prozent über dem 52-Wochen-Tief, und dennoch fast der gesamte einstige Wert der Vorgänger-Hülle vernichtet (alle Werte: Datenstand 8. Juli 2026). Dass nur rund 15 Prozent der Aktien bei Institutionen und rund 35 Prozent bei Insidern liegen, macht die Sache nicht ruhiger: Ein dünn gehandeltes Papier mit binärem Ausgang schlägt in beide Richtungen weit aus.

Chancen und Risiken auf einen Blick

Was für TuHURA spricht:

- Eine faszinierende Krebs-Idee mit klarem Behördenpfad: IFx-2.0 lässt Tumore für das Immunsystem wie Bakterien aussehen; für den Leitkandidaten gibt es eine mit der FDA abgestimmte Phase-3-Studie (Special Protocol Assessment) beim Merkelzellkarzinom über den beschleunigten Zulassungspfad, Phase 3 seit Juni 2025 (Geschäftsbericht 10-K 2025).

- Die akute Kassennot ist vorerst entschärft: Mit der 50-Millionen-Kreditlinie beziffert das Unternehmen seine Reichweite auf „bis Ende 2028"; im jüngsten Quartalsbericht (10-Q zum 31.03.2026) taucht kein Going-Concern-Vermerk mehr auf.

- Kein erdrückender fremder Schuldenberg und positives Eigenkapital (rund 20,9 Millionen US-Dollar zum 31.12.2025) — das Problem war die Liquidität, nicht die Überschuldung.

- Ein zweites Standbein: Über den Kineta-Zukauf kam mit TBS-2025 ein weiterer Wirkstoffkandidat ins Haus, der Resistenzen gegen Checkpoint-Hemmer verhindern soll — ein Reserve-Los, falls IFx-2.0 straucheln sollte.

Was dagegen spricht:

- Der Wirtschaftsprüfer erteilte dem Geschäftsbericht 2025 einen Going-Concern-Vermerk; die Kasse lag zum 31.12.2025 bei nur 3,6 Millionen US-Dollar, der operative Mittelabfluss bei 27,6 Millionen, die Reichweite laut 10-K nur „bis in das frühe dritte Quartal 2026".

- Die Rettung ist teuer und von innen: eine dem Großaktionär Vijay Patel zurechenbare Gesellschaft leiht zu 12 Prozent (plus 6 Prozent im Verzug), besichert mit praktisch dem gesamten Vermögen, samt 75-Prozent-Gewinnabführung und Dauer-Royalty auf IFx-2.0 — und die Reichweite „bis Ende 2028" setzt voraus, dass die Linie überhaupt gezogen werden kann.

- Kein Cent Produktumsatz; Jahresfehlbetrag von 21,7 auf 30,1 Millionen gestiegen, aufgelaufener Verlust 141,2 Millionen; die Aktienzahl vervielfachte sich in einem Jahr von 12,2 auf 63,6 Millionen — laufende, kräftige Verwässerung.

- Binäres Zulassungs-Risiko: Der ganze Wert hängt an IFx-2.0; die FDA-Vereinbarung „erhöht die Wahrscheinlichkeit einer Zulassung nicht". Dazu Warnsignale: drei Insolvenz-Scanner, Altman-Z tief im roten Bereich, Piotroski 3 von 9, Fundamental-Note E, eine überstandene, aber wiederkehrende Nasdaq-Ein-Dollar-Schwelle (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Entwarnungs-Reflex vom Anfang. Er hat einen wahren Kern: TuHURAs Idee ist echt, der Zulassungspfad ist ungewöhnlich klar, und die 50-Millionen-Kreditlinie hat die akute Pleitegefahr tatsächlich abgewendet — der Going-Concern-Vermerk ist aus dem jüngsten Quartalsbericht verschwunden, das ist keine Kleinigkeit. Aber genau hier sitzt der Denkfehler, den dir dieser Fall zeigen kann: Eine Rettung ist nicht das Ende der Gefahr, sondern ihr Umzug in eine andere Zeile der Bilanz. Aus „droht die Kasse leerzulaufen?" ist geworden „kann die teure, besicherte Insider-Linie gezogen werden, und geht die Wette auf IFx-2.0 auf, bevor Zinsen, Gewinnabführung und Royalty die Substanz auffressen?". Das macht TuHURA nicht zu einem „schlechten" oder „guten" Unternehmen, sondern zu einer Wette mit klaren Bedingungen: Wer hier einsteigt, kauft weder Substanz noch Ertrag, sondern die Wahrscheinlichkeit eines einzigen Ja oder Nein — und zahlt für das Warten mit einer Uhr, die zu 12 Prozent im Jahr tickt. Kommt das Ja, kann der schmale Börsenwert weit nach oben hebeln; kommt das Nein, trifft es eine Firma, die ihr gesamtes Vermögen bereits verpfändet hat. Beides ist möglich, keines ist sicher. Wer diese Wette eingeht, sollte es tun, weil er ihre Bedingungen verstanden hat — nicht, weil eine Rettungsmeldung sich nach Entwarnung anfühlte. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- TuHURA Biosciences, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 31. März 2026)

- TuHURA Biosciences, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 31. März 2025)

- TuHURA Biosciences, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 15. Mai 2026)

- TuHURA Biosciences, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 14. November 2025)

- TuHURA Biosciences, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 14. August 2025)

- TuHURA Biosciences, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 15. Mai 2025)

- Vollständige SEC-Einreichungshistorie von TuHURA: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt oder ob eine Zulassung erteilt wird. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei klinischen Biotech-Werten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in TuHURA-Aktien.

Unser Fazit auf einen Blick

- Technologie & Programm positiv

- Die ImmuneFx-Idee ist faszinierend: IFx-2.0 lässt Tumore für das Immunsystem wie Bakterien aussehen. Für den Leitkandidaten gibt es einen ungewöhnlich klaren Behördenpfad — eine mit der FDA abgestimmte Phase-3-Studie (Special Protocol Assessment) beim Merkelzellkarzinom über den beschleunigten Zulassungspfad, Phase 3 seit Juni 2025 (Geschäftsbericht 10-K 2025).

- Fortbestand & Liquidität negativ

- Der Prüfer erteilte dem 10-K 2025 einen Going-Concern-Vermerk; die Kasse lag zum 31.12.2025 bei nur 3,6 Mio. US-Dollar bei 27,6 Mio. Jahres-Mittelabfluss. Die 50-Mio.-Kreditlinie vom April 2026 entschärft die akute Not (Reichweite laut 10-Q „bis Ende 2028"), setzt aber voraus, dass die Linie gezogen werden kann.

- Rettung & Governance negativ

- Die Kreditlinie kommt von einem Insider (Parkview/K&V, Gesellschaft im Eigentum des Großaktionärs Vijay Patel, Anteil über 5 %): 12 % Zins (plus 6 % im Verzug), besichert mit praktisch dem gesamten Vermögen, samt 75-Prozent-Gewinnabführung und Dauer-Royalty auf künftige IFx-2.0-Umsätze. Eine Rettung, die das Überleben sichert und zugleich verteuert.

- Verlust & Verwässerung negativ

- Kein Produktumsatz seit Bestehen; Jahresfehlbetrag von 21,7 auf 30,1 Mio. US-Dollar gestiegen, aufgelaufener Verlust 141,2 Mio. Die Aktienzahl vervielfachte sich binnen eines Jahres von 12,2 auf 63,6 Mio. — laufende, kräftige Verwässerung, zuletzt verstärkt durch den Kineta-Zukauf.

- Markt & Momentum neutral

- Plus 178 Prozent in sechs Monaten und plus 532 Prozent über dem 52-Wochen-Tief, getragen von der Zulassungs- und Rettungshoffnung; Technik-Scanner werten die Rally als Topbildung (Weinstein Stage 3). Nur rund 15 Prozent Institutionen-, rund 35 Prozent Insider-Besitz — ein dünn gehandeltes Micro-Cap-Papier mit binärem Ausgang.

TuHURA ist kein Fall von Substanz gegen Story, sondern eine reine Wette mit klaren Bedingungen: eine faszinierende Krebs-Technologie mit klarem Phase-3-Pfad auf der einen Seite — auf der anderen ein Prüfer, der für 2025 am Fortbestand zweifelte, kein Cent Umsatz, 141 Millionen aufgelaufener Verlust und eine Rettung, die von einem Großaktionär kommt: 50 Millionen zu 12 Prozent, besichert mit allem, samt Dauer-Royalty auf das Hauptmedikament. Die akute Pleitegefahr ist entschärft — der Preis dafür ist eine neue, teure Uhr, die tickt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- TuHURA ging im Oktober 2024 aus dem Reverse-Merger mit Kintara Therapeutics hervor (1-für-35-Aktienzusammenlegung, Namenswechsel von KTRA zu HURA); Kurs- und Aktien-Historie vor Oktober 2024 gehören zur Vorgänger-Hülle. Die in Datenbanken geführte IPO-Jahreszahl 2013 bezieht sich auf diese Hülle.

- Der Wegfall des Going-Concern-Vermerks im 10-Q zum 31.03.2026 beruht auf der erst nach dem 10-K vereinbarten 50-Millionen-Kreditlinie (April 2026); deren Reichweite „bis Ende 2028" setzt laut Bericht voraus, dass die Linie gezogen werden kann.

- Kurs-, Bewertungs- und Scanner-Angaben datiert auf den 8. Juli 2026 (rund 2,60 US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

TuHURA (NASDAQ: HURA) aus Tampa (Florida) ist ein immunonkologisches Unternehmen in der klinischen Phase. Seine ImmuneFx-Plattform baut aus Zell- und Gentherapien Wirkstoffe, die das Immunsystem auf Tumore hetzen. Leitkandidat ist IFx-2.0: Eine ins Tumorgewebe gespritzte Bauanleitung lässt die Tumorzelle ein bakterielles Eiweiß tragen, sodass der Tumor für das Immunsystem wie ein Bakterium aussieht. Das Unternehmen verkauft noch kein Produkt und erzielt keinen Umsatz.

Weil die klassischen Distress-Signale zutreffen: kein Umsatz, hoher Mittelabfluss, Altman-Z tief im roten Bereich, Piotroski 3 von 9. Entscheidend ist, dass der Verdacht durch das Original bestätigt wird: Der Wirtschaftsprüfer erteilte dem Geschäftsbericht 2025 einen Going-Concern-Vermerk — „erhebliche Zweifel" am Fortbestand, weil die Kasse zum 31.12.2025 bei nur 3,6 Millionen US-Dollar lag.

Zum 31. Dezember 2025 lagen 3,6 Millionen US-Dollar in der Kasse, zum 31. März 2026 waren es 6,3 Millionen. Im Geschäftsjahr 2025 verbrannte der Betrieb 27,6 Millionen. Laut Geschäftsbericht reichte die Kasse (samt einer Kapitalerhöhung) nur „bis in das frühe dritte Quartal 2026" — erst die im April 2026 vereinbarte 50-Millionen-Kreditlinie streckt die Reichweite laut Quartalsbericht auf „bis Ende 2028".

Ein Insider: Die revolvierende Kreditlinie kommt von Parkview Holdings One, einem Ableger der K&V Investment und einer Gesellschaft im Eigentum des Großaktionärs Vijay Patel (Anteil über 5 Prozent). Die Konditionen sind hart: 12 Prozent Zins (plus 6 Prozent im Verzug), besichert mit praktisch dem gesamten Firmenvermögen, dazu eine Dauer-Royalty auf künftige IFx-2.0-Umsätze und eine 75-Prozent-Gewinnabführung zur Tilgung.

TuHURA ist das börsennotierte Gefäß der früheren Kintara Therapeutics (Kürzel KTRA), einer Krebsfirma, deren eigene Programme scheiterten. Am 18. Oktober 2024 vollzog Kintara eine Aktienzusammenlegung im Verhältnis 1 zu 35, fusionierte mit der privaten Legacy-TuHURA und benannte sich in TuHURA Biosciences um. Die IPO-Jahreszahl 2013 in vielen Datenbanken gehört zur Vorgänger-Hülle.

Nein. In den ausgewerteten SEC-Berichten kommen die Begriffe „artificial intelligence" und „machine learning" kein einziges Mal vor. Das Geschäft ist rein biologisch (Zell- und Gentherapien, pDNA-basierte Immun-Agonisten, Antikörper-Wirkstoff-Konjugate). In unserer firmenindividuellen KI-Einstufung ist TuHURA deshalb als „Neutral" eingeordnet.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Der Prüfer meldete für 2025 „erhebliche Zweifel" am Fortbestand, die Kasse war fast leer. Zugleich hat die 50-Millionen-Kreditlinie vom April 2026 die akute Not entschärft, der jüngste Quartalsbericht nennt keinen Going-Concern-Vermerk mehr und beziffert die Reichweite auf „bis Ende 2028". Der Ausgang hängt an der Ziehbarkeit dieser Linie und an der IFx-2.0-Zulassung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.