Treace-Medical-Aktie: Der Gründer kauft für über eine Million nach — und sein Flaggschiff verliert den Markt

Treace Medical hat die Ballenzehen-Chirurgie mit dem Lapiplasty-System neu vermessen — und notiert trotzdem fast 90 Prozent unter dem Hoch aus dem Jahr 2021 (Stand Juli 2026). Jetzt kauft der Gründer-Chef für rund 1,1 Millionen US-Dollar eigene Aktien, der operative Cashflow dreht ins Plus — und gleichzeitig schrumpft der Quartalsumsatz zum zweiten Mal in Folge, während ein Patentkrieg gegen Giganten wie Stryker und Zimmer Biomet läuft. Wir haben Geschäftsbericht (10-K), Quartalsberichte (10-Q) und Insider-Meldungen (Form 4) gelesen. Keine Anlageberatung — nur die Unterlagen, die der Käufer selbst unterschreiben musste.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Signal, dem selbst skeptische Anleger fast blind vertrauen: Der Chef kauft. Nicht irgendein Vorstand, der pflichtschuldig ein paar Stücke nimmt — nein, der Gründer persönlich, mit eigenem Geld, Woche für Woche, für zusammen über eine Million US-Dollar. „Der muss es doch wissen", flüstert es in deinem Kopf. „Der sieht die Auftragsbücher. Der kennt jede Zahl." Psychologen nennen diesen Reflex Autoritäts-Bias: Wir übernehmen das Urteil dessen, der näher dran ist, und sparen uns das eigene. Genau dieser Reflex hat bei Treace Medical Concepts (NASDAQ: TMCI) gerade Hochkonjunktur, denn der Gründer-Chef John T. Treace hat laut Insider-Meldungen (Form 4) im Mai und Juni 2026 kräftig eigene Aktien gekauft — und der Kurs hat sich seitdem vervielfacht. Deshalb machen wir einen Deal: Bevor du dem Chef hinterherkaufst, lesen wir gemeinsam, was derselbe Chef bei der US-Börsenaufsicht SEC einreichen ließ — den Jahresbericht (Geschäftsbericht, 10-K), die Quartalsberichte (10-Q) und das Kleingedruckte dazu. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Treace steht dort beides: eine Kostenwende, die tatsächlich stattfindet. Und ein Flaggschiff-Produkt, das seinen Markt verliert. Am Ende entscheidest du selbst.

Was Treace Medical eigentlich macht

Treace Medical ist ein Medizintechnik-Spezialist für einen einzigen Körperteil-Defekt: den Ballenzeh, medizinisch Hallux valgus — die schmerzhafte Fehlstellung, bei der der große Zeh nach innen kippt und am Fußansatz ein „Ballen" wächst. Das klingt nach Nische, ist aber ein Massenleiden: Laut Geschäftsbericht (10-K) haben rund 67 Millionen Amerikaner einen Ballenzeh, etwa 1,1 Millionen pro Jahr kämen für eine Operation infrage, rund 450.000 Eingriffe werden tatsächlich durchgeführt — ein Markt, den Treace auf über 5 Milliarden US-Dollar taxiert. Der Kniff der Firma: Ein Ballenzeh ist kein Knochen-Überstand, den man „abschleifen" kann, sondern eine dreidimensionale Fehlstellung ab dem Mittelfuß. Das 2013/2014 gegründete Unternehmen hat dafür das Lapiplasty 3D Bunion Correction System entwickelt und patentiert — ein Baukasten aus Instrumenten, Implantaten (Titanplättchen) und OP-Technik, der die Fehlstellung in allen drei Ebenen korrigiert und das instabile Gelenk fixiert. Verkauft wird direkt an Krankenhäuser und ambulante OP-Zentren, über eine eigene Vertriebsmannschaft; die Firma schult die rund 8.000 Fußchirurgie-Podologen und 2.600 spezialisierten Orthopäden in den USA aktiv auf ihre Verfahren und wirbt mit einem „Find a Doctor"-Portal sogar direkt um Patienten. An die Börse ging Treace im April 2021 — mitten im Medtech-Boom, zu Kursen, von denen die Aktie heute weit entfernt ist: Zur Jahresmitte 2026 notierte sie rund 88 Prozent unter ihrem Allzeithoch (Datenstand 9. Juli 2026). Merk dir für alles Weitere das Spannungsfeld dieser Analyse: Der Chef kauft und die Kosten sinken — aber das Produkt, von dem fast alles abhängt, verliert seinen Markt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Treace schlägt in 12 Scannern an (Datenstand 9. Juli 2026) — und die Liste liest sich wie ein Streitgespräch. Auf der einen Seite das Momentum-Regal: Qullamaggie: Top Gainers 1M und 3M (die Aktie gehört mit rund +250 Prozent in drei Monaten zu den stärksten rund 2 Prozent des Marktes), RS-Leader (≥ 90) mit einem Relative-Stärke-Rating von 98 über den Monat, Über 50- & 200-SMA, Power Trend, Pradeep Bonde: 4% Breakout Bullish, Starke DCR (≥ 80) und Enge Wochenspanne (WCR ≥ 90) — dazu Hohe ADR (≥ 5 %): Tagesschwankungen um 9,6 Prozent, das ist Achterbahn, kein Sparbuch. Und auf der anderen Seite zwei Scanner, die man neben so viel Momentum nicht erwartet: Stan Weinstein: Stage 3 — unsere Systematik stuft den Chart nach dem steilen Anstieg als mögliche Topbildung ein — und, deutlich unbequemer, der Pleiterisiko-Scanner „Thomas Inso Kandidat", der Firmen mit schwacher Bilanz, nicht durch Gewinne gedeckten Zinsen und fallendem Umsatz sucht. Wie bei Extreme Networks gilt: Wenn Momentum-Scanner und Warn-Scanner gleichzeitig anschlagen, ist genau das der Arbeitsauftrag — nachsehen, welche Seite die Berichte stützen. Ein Treffer ordnet sich noch ein: Profis 80% — über 80 Prozent der Aktien liegen bei Institutionen und Insidern; allein gut 25 Prozent hält das Management-Lager selbst (Datenstand 9. Juli 2026). Das „Smart Money" sitzt hier also längst mit am Tisch — es hat den Absturz von rund 88 Prozent unter das Allzeithoch allerdings auch nicht verhindert.

Die Zahlen über die Jahre — erst die Wende, dann der Riss

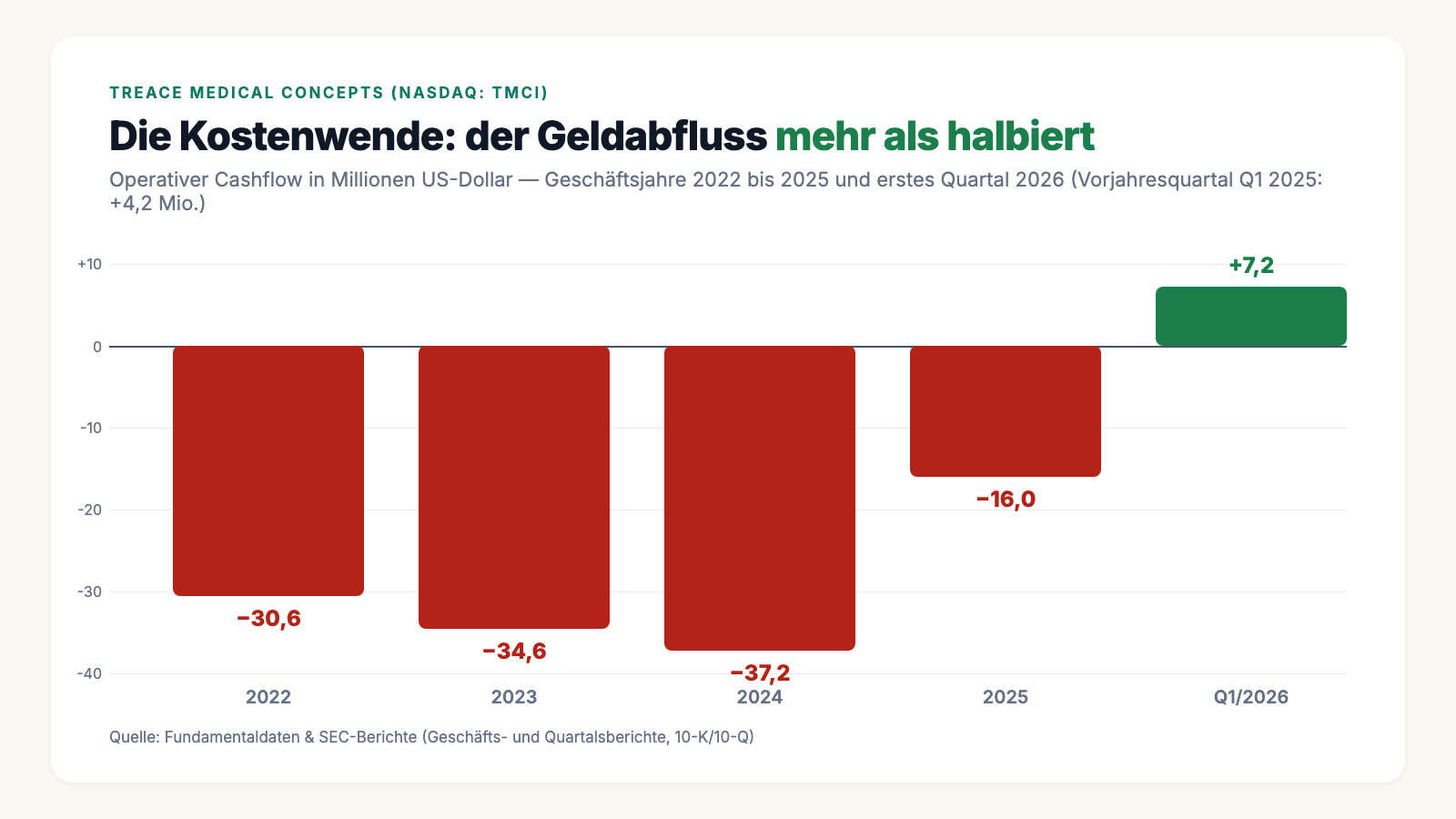

Fangen wir mit dem an, was wirklich beeindruckt — und das ist bei Treace nicht das Wachstum, sondern die Marge und die Kostenwende. Die Bruttomarge lag 2025 bei 79,8 Prozent (2024: 80,4 Prozent): Von jedem Umsatz-Dollar bleiben nach Herstellungskosten fast 80 Cent übrig — Software-Niveau, für Medizintechnik außergewöhnlich, und der Beleg, dass die Patente ihren Preis wert sind. Das Problem lag immer eine Etage tiefer: Vertrieb, Chirurgen-Schulung und Verwaltung fraßen den Bruttogewinn regelmäßig auf, 2025 standen 223,9 Millionen US-Dollar Betriebskosten gegen 169,8 Millionen Bruttogewinn — macht 59,0 Millionen US-Dollar Nettoverlust (2024: 55,7 Millionen). Aber: Die Firma hat den Rotstift angesetzt. Die Vertriebs- und Marketingkosten sanken 2025 um 6,8 Millionen (unter anderem 8,2 Millionen weniger Direktwerbung an Patienten), der Posten des scheidenden Vertriebsvorstands wird laut Ad-hoc-Meldung (8-K) vom April 2026 gar nicht erst nachbesetzt. Das Ergebnis siehst du am besten dort, wo man nicht tricksen kann — beim Geld:

Der operative Mittelabfluss sank von 37,2 Millionen US-Dollar (2024) auf 16,0 Millionen (2025); im ersten Quartal 2026 flossen operativ 7,2 Millionen zu (Vorjahresquartal: +4,2 Millionen), die Liquidität wuchs im Quartal um 3,5 Millionen auf 51,9 Millionen US-Dollar. Und — für eine verlustschreibende Firma bemerkenswert — das alles ohne die Aktionärs-Druckerpresse: Die Aktienzahl stieg von Februar bis Mai 2026 lediglich von 64,6 auf 64,9 Millionen. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — Treace bezahlt seine Verluste derzeit aus Kasse, Kostensenkung und einem Kredit, dazu später mehr. So weit die gute Hälfte der Geschichte. Jetzt die andere:

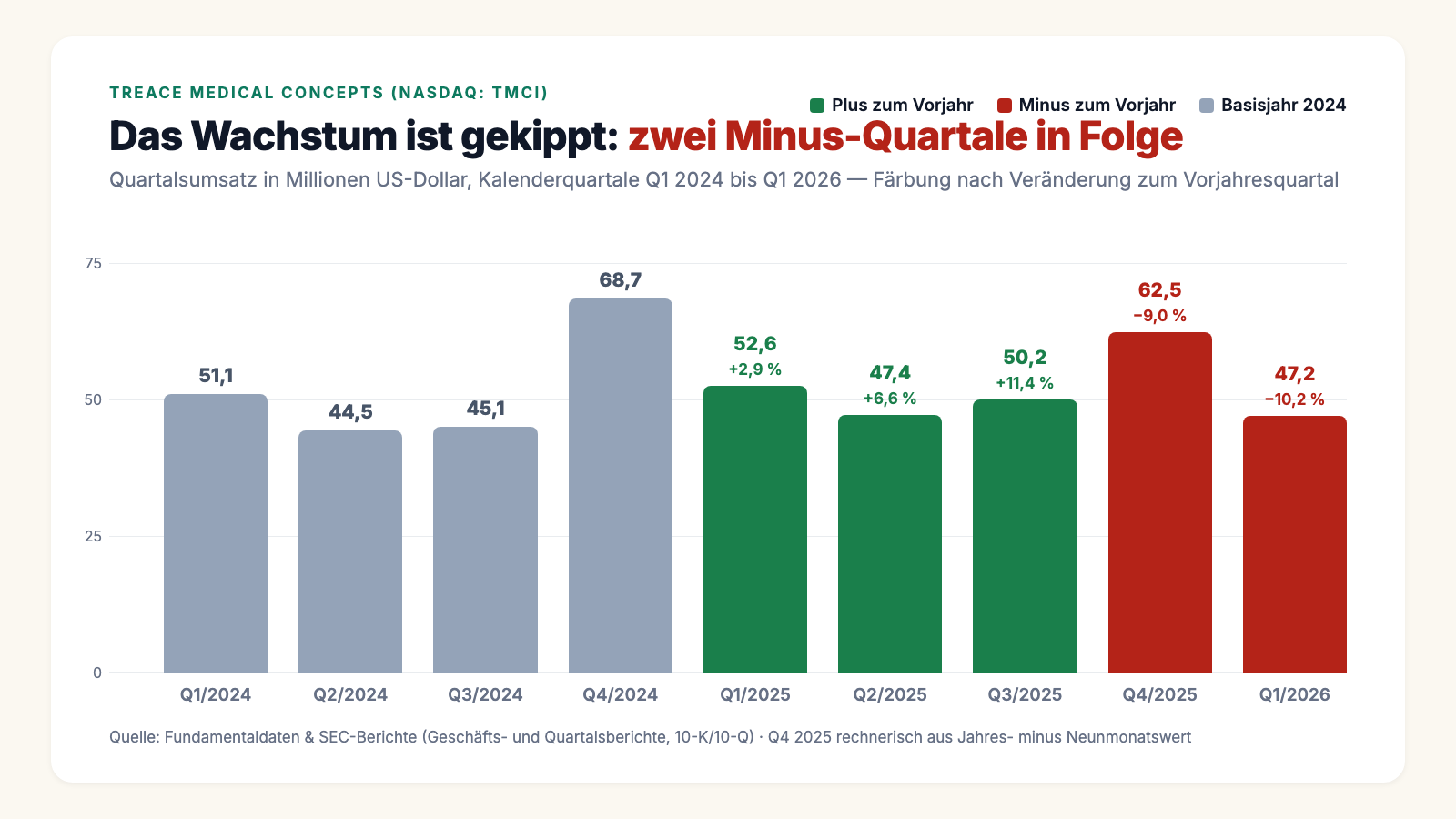

Das Gesamtjahr 2025 sieht mit 212,7 Millionen US-Dollar Umsatz (+1,6 Prozent) nach Stillstand aus — die Quartale zeigen den Bruch: Im vierten Quartal 2025 fiel der Umsatz um rund 9 Prozent, im ersten Quartal 2026 um 10,2 Prozent. Und selbst das magere Jahresplus hatte eine Krücke: 13,0 Millionen US-Dollar kamen 2025 erstmals von Lager-Großhändlern („Stocking Distributors"), größtenteils einmalige Erstbestückungen — 2024 gab es solche Umsätze gar nicht. Die Prognose der Firma für 2026 lautet 202 bis 212 Millionen US-Dollar (Ad-hoc-Meldung, 8-K vom 8. April 2026): Selbst das obere Ende läge knapp unter dem Wert von 2025. Eine Firma mit 80 Prozent Bruttomarge, deren Umsatz schrumpft — wie passt das zusammen? Die Antwort steht in den Berichten, und sie ist der Kern dieser Analyse.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Flaggschiff verliert seinen Markt — an die Mode der kleinen Schnitte und die eigenen Billig-Schwestern

Fast der gesamte Umsatz von Treace hängt an einer Produktfamilie. Der Geschäftsbericht (10-K) für 2025 sagt es — und nennt im selben Atemzug den Grund, warum genau dieses Produkt schwächelt:

„Sales of the Lapiplasty System accounted for the majority of our revenues in 2025 and prior years. The Lapiplasty System is experiencing lower sales primarily due to evolving surgeon preferences for minimally invasive osteotomy procedures for less severe bunions, competition, lower patient demand for elective bunion surgery due to macroeconomic conditions, and an increasing percentage of elective bunion surgeries being performed in ambulatory surgery centers."

Übersetzung: „Die Verkäufe des Lapiplasty-Systems machten 2025 und in den Vorjahren die Mehrheit unserer Umsätze aus. Das Lapiplasty-System verzeichnet rückläufige Verkäufe — vor allem wegen der sich wandelnden Präferenz der Chirurgen für minimal-invasive Osteotomie-Verfahren bei weniger schweren Ballenzehen, wegen des Wettbewerbs, der schwächeren Patientennachfrage nach elektiven Ballenzeh-Operationen aufgrund der gesamtwirtschaftlichen Lage sowie eines wachsenden Anteils elektiver Eingriffe in ambulanten OP-Zentren."

— Treace Medical, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Übersetzt in Alltagssprache: Die Chirurgie-Mode hat gedreht. Lapiplasty ist ein gründliches, aber „offenes" Verfahren — der Trend geht bei leichteren Fällen zu minimal-invasiven Eingriffen mit winzigen Schnitten und schnellerer Heilung. Treace hat reagiert und in der zweiten Jahreshälfte 2025 eigene Mini-Systeme voll eingeführt (Nanoplasty, Percuplasty, SpeedMTP). Nur: Diese neuen Systeme kosten weniger als das Flaggschiff. Im Quartalsbericht (10-Q) zum 31. März 2026 steht die Folge nüchtern: Der Umsatzrückgang kam „vor allem durch eine Mix-Verschiebung von den höherpreisigen Lapiplasty-Kits hin zu niedrigerpreisigen minimal-invasiven Kits und ein geringeres Volumen verkaufter Kits". Die Firma verkauft also zunehmend das billigere Produkt — und davon zuletzt nicht einmal mehr Stück genug, um den Preisverfall auszugleichen. Das ist keine Katastrophe, aber es ist das Gegenteil der Börsenstory von 2021, als Treace als reine Wachstumsrakete bepreist war.

Unbequeme Wahrheit Nr. 2: Die Gegner heißen Stryker, Zimmer Biomet und Johnson & Johnson — und sie verkaufen im Paket

Wer im OP-Saal verkauft, verhandelt selten nur über ein Produkt. Die Großen der Orthopädie liefern Kliniken das komplette Sortiment — und genau dort sitzt der Hebel, den Treace als kleiner Spezialist nicht hat. Der Geschäftsbericht (10-K) beschreibt das Problem in seltener Klarheit:

„Our sales have been and may continue to be adversely affected due to larger competitors utilizing their established contracts and dominant market positions in unrelated service lines to induce customers to buy their bunion correction systems instead of our products through purchase commitments, rebate payments and/or volume-based pricing agreements."

Übersetzung: „Unsere Verkäufe wurden und werden möglicherweise weiterhin dadurch beeinträchtigt, dass größere Wettbewerber ihre bestehenden Verträge und marktbeherrschenden Positionen in anderen Produktbereichen nutzen, um Kunden über Abnahmeverpflichtungen, Rabattzahlungen und/oder mengenbasierte Preisvereinbarungen dazu zu bewegen, deren Ballenzeh-Korrektursysteme statt unserer Produkte zu kaufen."

— Treace Medical, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Stell dir einen Dorfbäcker vor, dessen Brot unbestritten das beste ist — aber der Großhändler liefert der Kantine Mehl, Maschinen und Kaffee gleich mit und legt das Brot „gratis" obendrauf. Genau so beschreibt Treace seinen Alltag: Stryker ist laut Geschäftsbericht Marktführer im Fuß- und Sprunggelenk-Geschäft; dazu kommen Arthrex, Zimmer Biomet mit der 2025 übernommenen Paragon 28, die Johnson-&-Johnson-Tochter DePuy Synthes samt CrossRoads und weitere Konzerne, gegen die Treace mit rund 450 Beschäftigten antritt. Für dein Bild von der Aktie heißt das: Die Schwäche des Flaggschiffs aus Wahrheit Nr. 1 ist nicht nur eine Mode-Frage, sondern auch das Ergebnis eines Verteilungskampfs, in dem die Gegenseite strukturelle Vorteile hat — Einkaufsverträge, Bündel-Rabatte, Vertriebsheere.

Unbequeme Wahrheit Nr. 3: Der Patentkrieg — Treace klagt gegen Giganten, wird zurückverklagt und stundet die Anwaltsrechnung zu 10 Prozent Zins

Treace wehrt sich mit der schärfsten Waffe, die ein Spezialist hat: den Patenten. Im Oktober 2024 verklagte die Firma Stryker wegen Verletzung von 9 Lapiplasty-Patenten, im Mai 2025 folgten Zimmer Biomet und Paragon 28 (inzwischen 5 Patente). Das ist konsequent — und teuer und riskant zugleich. Denn erstens schlägt die Gegenseite zurück: Stryker verklagte Treace im Mai 2025 seinerseits wegen eines Hammerzehen-Produkts, Paragon 28 reichte Klage wegen angeblich entwendeter Software-Geschäftsgeheimnisse ein, und beim US-Patentamt beantragte Paragon 28 die administrative Überprüfung von vier der fünf eingeklagten Patente — geht das schief, verliert Treace genau die Schutzrechte, auf denen die 80-Prozent-Marge ruht. Zweitens läuft seit April 2025 zusätzlich eine Aktionärs-Sammelklage, die dem Management vorwirft, die Wettbewerbsschäden 2023/24 zu spät offengelegt zu haben. Und drittens kostet der Mehrfrontenkrieg richtig Geld: Die Verwaltungskosten stiegen 2025 um 7,0 Millionen US-Dollar, „vor allem getrieben von 5,4 Millionen höheren Rechtskosten"; im ersten Quartal 2026 kamen weitere 2,1 Millionen obendrauf. Wie knapp das Budget dafür ist, verrät eine Fußnote im Quartalsbericht (10-Q), die man leicht überliest:

„On March 25, 2025, the Company entered into an agreement with its primary legal counsel related to the pending patent and unfair competition dispute with Stryker Corporation […] to defer payment of certain legal costs incurred in 2025 and 2026 related to the dispute. The agreement anticipates that the amount financed by the Company would not exceed $5.0 million over this two-year period. The deferred portion of the legal costs bear interest at 10% per annum."

Übersetzung: „Am 25. März 2025 schloss das Unternehmen mit seiner federführenden Anwaltskanzlei eine Vereinbarung zum laufenden Patent- und Wettbewerbsstreit mit Stryker Corporation […], um die Zahlung bestimmter 2025 und 2026 anfallender Rechtskosten zu stunden. Die Vereinbarung sieht vor, dass der finanzierte Betrag 5,0 Millionen US-Dollar über diesen Zwei-Jahres-Zeitraum nicht übersteigt. Der gestundete Teil der Rechtskosten wird mit 10 Prozent pro Jahr verzinst."

— Treace Medical, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 6 „Long-Term Debt"

Eine Firma, die ihre Anwaltsrechnungen auf Pump bezahlt — zu einem Zinssatz, den man sonst von Kreditkarten kennt —, führt diesen Krieg nicht aus einer Position der Stärke. Gewinnt Treace, winken Schadenersatz und ein sauberer Markt für die Patente. Verliert die Firma — oder kippen die Patente in der Überprüfung —, war es sehr teures Lehrgeld. Beides ist offen; die Verfahren stecken laut Quartalsbericht (10-Q) noch in frühen Stadien.

Unbequeme Wahrheit Nr. 4: 60 Millionen Schulden, Pfand auf alles — und die Kasse ist kleiner als der Kredit

Bleibt die Frage, womit das alles bezahlt wird. Im Dezember 2025 hat Treace umgeschuldet: weg vom bisherigen Kreditgeber MidCap, hin zu einem Paket mit SLR Investment — laut Ad-hoc-Meldung (8-K vom 18. Dezember 2025) ein Rahmen über bis zu 175 Millionen US-Dollar, davon sofort 60 Millionen als Laufzeitkredit gezogen (endfällig 2030, verzinst mit 1-Monats-SOFR, Zinsboden 3 Prozent, plus 5,05 Prozentpunkten — Stand 10-K 2025). Der Umbau kostete 2,7 Millionen US-Dollar Ablösungsverlust. Dem Kredit stehen zum 31. März 2026 51,9 Millionen US-Dollar an Kasse und Wertpapieren gegenüber — die Firma schuldet ihren Kreditgebern also mehr, als sie flüssig hat. Abgesichert ist das wie üblich hart: Im Verzugsfall dürfte SLR laut Geschäftsbericht (10-K) auf „im Wesentlichen alle Vermögenswerte einschließlich des geistigen Eigentums" zugreifen — sprich: auch auf die Patente, um die gerade der Krieg aus Wahrheit Nr. 3 geführt wird. Dazu kommen Auflagen (Covenants): Treace muss Mindest-Liquidität von 60 Prozent des gezogenen Kredits halten, sonst greifen Mindestumsatz-Vorgaben; zum 31. März 2026 war die Liquiditätsauflage erfüllt. Zur Ehrlichkeit gehört auch die Gegenrechnung, die die Firma selbst aufmacht: Kasse, Wertpapiere, ungenutzte Kreditlinien und die erwarteten Umsätze reichten „für mindestens zwölf Monate" — und anders als bei vielen Verlustfirmen, die wir analysiert haben, stützt der positive Quartals-Cashflow diese Aussage tatsächlich. Ein Going-Concern-Vermerk, wie ihn Leser unserer Analysen von Pennystock-Fällen kennen, findet sich bei Treace nicht. Das Risiko liegt hier eine Stufe früher: Wenn der Umsatz weiter fällt, kippt zuerst die Kostenwende — und dann wird aus dem Kredit mit Pfand auf die Patente ein Hebel in fremder Hand.

Der Chef kauft — was die Insider-Meldungen wirklich zeigen

Jetzt zum Auslöser des Autoritäts-Bias. Die Insider-Meldungen (Form 4) bei der SEC zeigen: Gründer und CEO John T. Treace kaufte zwischen dem 12. Mai und dem 11. Juni 2026 in neun Tranchen rund 371.600 Aktien am freien Markt — zu Kursen zwischen 2,17 und 4,04 US-Dollar, zusammen etwa 1,1 Millionen US-Dollar. Das ist kein symbolisches Signal-Käufchen, und es kommt von jemandem, der laut Proxy Statement (DEF 14A vom April 2026) bereits 18,7 Prozent der Firma kontrolliert — sein Name steht am Firmenschild, sein Vermögen steckt im Unternehmen. Zwei Einordnungen gehören trotzdem dazu. Erstens: Insiderkäufe sind ein Stimmungsindikator, kein Beweis — auch Gründer haben sich schon geirrt, und Herr Treace verdiente 2025 laut Proxy Statement 5,4 Millionen US-Dollar Gesamtvergütung (überwiegend in Aktien), sein Jahresbonus fiel mangels erreichter Ziele aus. Zweitens: Der Kauf-Zeitraum lag nach dem Kurssturz auf Pennystock-Nähe und nach den vorläufigen Q1-Zahlen — der Chef kaufte die eigene Aktie, als der Markt sie wie einen Sanierungsfall bepreiste. Wie das Gegenteil aussieht, haben wir übrigens gerade erst bei Paysign gesehen: dort eine kerngesunde Firma, deren Insider trotzdem laufend verkaufen. Merke: Insider-Verkäufe haben tausend Gründe, Insider-Käufe eigentlich nur einen. Aber dieser eine Grund — „der Chef hält die Aktie für zu billig" — ersetzt nicht die Frage, ob das Geschäft dreht. Und die entscheidet sich an den Wahrheiten Nr. 1 und 2.

Und die KI? Fehlanzeige — und zwar wörtlich

Weil 2026 kaum eine Analyse ohne KI-Kapitel auskommt, haben wir die letzten sechs Berichte (vier Quartalsberichte 10-Q, zwei Geschäftsberichte 10-K) systematisch danach durchsucht. Der Befund ist eindeutig: Treace verkauft keine KI, setzt laut Berichten keine nennenswerte KI ein und sieht sich auch nicht konkret von ihr bedroht. Künstliche Intelligenz taucht nur in Standard-Floskeln auf — als Werkzeug von Cyber-Angreifern („generative und andere künstliche Intelligenz") und als regulatorisches Zukunftsthema, das „die Einbindung bestimmter KI-Fähigkeiten in unsere Produkte" eines Tages verteuern könnte. Selbst das hauseigene digitale OP-Planungswerkzeug IntelliGuide wird im Geschäftsbericht (10-K) nicht als KI vermarktet. Für dich heißt das zweierlei: Es gibt hier keine KI-Fantasie, die den Kurs trägt, wenn das Kerngeschäft enttäuscht — aber eben auch keine KI-Blase, die platzen könnte. Diese Aktie steht und fällt mit Füßen, Chirurgen und Patenten.

Bewertung: Du bezahlst einen Jahresumsatz — für 80 Prozent Marge mit Riss

Zur Jahresmitte 2026 (Datenstand 9. Juli) bewertete die Börse Treace mit rund 260 Millionen US-Dollar — etwa das 1,2-Fache des Umsatzes der letzten vier Quartale. Zum Vergleich die Größenordnungen: Profitable Medizintechnik-Konzerne kosten typischerweise das 4- bis 8-Fache des Umsatzes; Treace selbst wurde in seinen Wachstumsjahren nach dem Börsengang 2021 zeitweise mit dem Zehnfachen und mehr gehandelt. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; das Kurs-Buchwert-Verhältnis lag zuletzt um 3,5 (Datenstand 9. Juli 2026). Anders als bei vielen gefallenen Börsenlieblingen ist das hier also keine Bewertungs-, sondern eine Vertrauensfrage: Für das 1,2-Fache des Umsatzes bekommst du eine 79,8-Prozent-Bruttomarge, ein Patentportfolio samt laufender Klagen mit ungewissem Ausgang, eine echte Kostenwende — und ein Kerngeschäft, das zwei Quartale in Folge geschrumpft ist, mit einer Firmenprognose, die für 2026 bestenfalls Stagnation verspricht. Vergiss neben der Bewertung die Fallgeschwindigkeit nicht: Nach rund +250 Prozent in drei Monaten (Datenstand 9. Juli 2026) hängt im Kurs bereits eine kräftige Portion Turnaround-Vorschuss; wie schnell so ein Vorschuss wieder ausgebucht wird, wenn ein Quartal enttäuscht, haben wir zuletzt in der Amkor-Analyse seziert. Die nächsten Prüftermine stehen fest: der Quartalsbericht (10-Q) zum 30. Juni 2026 — 2025 erschien er Anfang August — und danach das saisonal entscheidende vierte Quartal, das bei Treace historisch 30 bis 35 Prozent des Jahresumsatzes bringt.

Chancen und Risiken auf einen Blick

Was für Treace Medical spricht:

- Außergewöhnliche Produktökonomie: 79,8 Prozent Bruttomarge 2025, patentgeschützte Verfahren, ein adressierter Markt von laut Geschäftsbericht (10-K) über 5 Milliarden US-Dollar bei erst rund 450.000 Eingriffen jährlich.

- Die Kostenwende ist messbar: operativer Mittelabfluss von 37,2 auf 16,0 Millionen US-Dollar (2024 → 2025) mehr als halbiert, +7,2 Millionen operativer Zufluss im ersten Quartal 2026, Liquidität im Quartal um 3,5 Millionen auf 51,9 Millionen gewachsen.

- Insider mit Haut im Spiel: Gründer-CEO mit 18,7 Prozent Anteil kaufte im Mai/Juni 2026 für rund 1,1 Millionen US-Dollar Aktien am freien Markt nach; kaum Verwässerung (64,6 → 64,9 Millionen Aktien von Februar bis Mai 2026).

- Das Produktsortiment ist der Mode gefolgt: eigene minimal-invasive Systeme (Nanoplasty, Percuplasty) und SpeedMTP seit der zweiten Jahreshälfte 2025 voll im Markt, steigende Fallzahlen laut Geschäftsbericht; die Klagen gegen Stryker und Zimmer Biomet/Paragon 28 könnten die Patente durchsetzen und Schadenersatz bringen.

- Starkes Kursmomentum mit Rückenwind im Scanner: rund +250 Prozent in drei Monaten, Relative Stärke 98, acht Momentum-Scanner-Treffer (Datenstand 9. Juli 2026) — der Markt beginnt, die Wende zu bepreisen.

Was dagegen spricht:

- Das Kerngeschäft schrumpft: −9,0 Prozent Umsatz im vierten Quartal 2025, −10,2 Prozent im ersten Quartal 2026; die Firmenprognose 2026 (202–212 Millionen US-Dollar) liegt selbst am oberen Ende knapp unter dem Wert von 2025; Mix-Verschiebung zu billigeren Kits drückt dauerhaft auf den Umsatz je Eingriff.

- Strukturell überlegene Konkurrenz: Stryker als Marktführer sowie Zimmer Biomet/Paragon 28, Arthrex und DePuy Synthes (Johnson & Johnson) nutzen laut Geschäftsbericht (10-K) Bündel-Rabatte und Konzernverträge, gegen die ein 450-Personen-Spezialist nur Produktqualität setzen kann.

- Mehrfrontenkrieg vor Gericht: eigene Patentklagen gegen Stryker und Zimmer Biomet/Paragon 28, Gegenklagen (Hammerzehen-Patent, Geschäftsgeheimnisse), administrative Überprüfung von vier der fünf eingeklagten Patente, dazu eine Aktionärs-Sammelklage; Rechtskosten 2025 +5,4 Millionen, Q1 2026 +2,1 Millionen — teils gestundet bei der eigenen Kanzlei zu 10 Prozent Zins.

- Bilanz mit Hebel: 60 Millionen US-Dollar Kredit (endfällig 2030, SOFR + 5,05 Prozentpunkte) übersteigt die liquiden Mittel von 51,9 Millionen (31. März 2026); Pfandrecht auf praktisch alle Vermögenswerte inklusive der Patente; 59,0 Millionen Nettoverlust 2025 und kumuliert 267,0 Millionen Verlust bis zum 31. März 2026.

- Heißgelaufene Markttechnik: Tagesschwankungen um 9,6 Prozent, unser Scanner meldet neben dem Momentum auch „Stan Weinstein: Stage 3" (mögliche Topbildung) und den Pleiterisiko-Scanner „Thomas Inso Kandidat" (Datenstand 9. Juli 2026) — und die Aktie notiert trotz Rally noch rund 88 Prozent unter ihrem Allzeithoch.

Ein menschliches Fazit

Zurück zu der Stimme, die „Der Chef muss es doch wissen!" flüstert. Sie hat mehr Substanz als die meisten Börsen-Einflüsterungen: Ein Gründer mit 18,7 Prozent Anteil, der nach einem 88-Prozent-Absturz für eine weitere Million nachkauft, während der operative Cashflow tatsächlich ins Plus dreht — das ist ein Signal, das man ernst nehmen darf. Aber der Autoritäts-Bias lebt davon, dass wir die Hausaufgaben an die Autorität delegieren. Machen wir sie selbst, steht in den Unterlagen desselben Mannes: ein Flaggschiff, das an die Mode der kleinen Schnitte und an Konzern-Rabattpakete verliert; eine Prognose, die für 2026 bestenfalls Stagnation verspricht; ein Patentkrieg, dessen Anwaltsrechnungen zu Kreditkarten-Zinsen gestundet werden; und ein Kredit, der größer ist als die Kasse — mit Pfand auf genau die Patente, um die gekämpft wird. Der Chef kauft eine Wette, die er besser kennt als jeder andere: dass die Kostenwende hält, die neuen Mini-Systeme das Flaggschiff ersetzen und die Gerichte seine Patente schützen. Es ist seine Firma und sein Risiko — ob es auch deins sein soll, verraten dir nicht seine Käufe, sondern die nächsten zwei Quartalsberichte: Stoppt der Umsatzrückgang, bevor die Kostenwende ihn einholen muss? Bis dahin gilt: Ein Insider-Kauf ist ein Argument, kein Ersatz fürs Lesen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Treace Medical Concepts, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 27. Februar 2026)

- Treace Medical Concepts, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 8. Mai 2026)

- Treace Medical Concepts, Inc. — Ad-hoc-Meldung (8-K) vom 9. April 2026: vorläufige Q1-Zahlen, Prognose 2026, Abgang des Vertriebsvorstands

- Treace Medical Concepts, Inc. — Ad-hoc-Meldung (8-K) vom 18. Dezember 2025: Kreditverträge mit SLR Investment

- Treace Medical Concepts, Inc. — Proxy Statement (DEF 14A) vom 6. April 2026: Vorstandsvergütung, Aktionärsstruktur

- Insider-Meldungen (Form 4) von John T. Treace, Mai/Juni 2026 — EDGAR-Übersicht der Form-4-Meldungen (sec.gov)

- Vollständige SEC-Einreichungshistorie: EDGAR-Übersicht Treace Medical (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und der XBRL-Kennzahlen-Schnittstelle der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Treace-Medical-Aktien.

Unser Fazit auf einen Blick

- Produktökonomie positiv

- 79,8 Prozent Bruttomarge 2025, patentgeschützte OP-Systeme, adressierter Markt laut Geschäftsbericht (10-K) über 5 Milliarden US-Dollar bei erst rund 450.000 Eingriffen pro Jahr — die Substanz des Geschäftsmodells ist außergewöhnlich.

- Kostenwende & Cashflow positiv

- Operativer Mittelabfluss von 37,2 auf 16,0 Millionen US-Dollar (2024 → 2025) mehr als halbiert, +7,2 Millionen Zufluss im ersten Quartal 2026, Liquidität im Quartal um 3,5 Millionen gewachsen — und das praktisch ohne Verwässerung (64,6 → 64,9 Millionen Aktien, Februar bis Mai 2026).

- Insider & Eigentümer positiv

- Gründer-CEO mit 18,7 Prozent Anteil kaufte laut Insider-Meldungen (Form 4) im Mai/Juni 2026 rund 371.600 Aktien für etwa 1,1 Millionen US-Dollar am freien Markt; über 80 Prozent der Aktien liegen bei Profis und Insidern (Datenstand 9. Juli 2026).

- Kerngeschäft negativ

- Das Lapiplasty-Flaggschiff trägt die Mehrheit des Umsatzes und verliert an minimal-invasive Verfahren; −9,0 Prozent Umsatz im vierten Quartal 2025, −10,2 Prozent im ersten Quartal 2026; die Firmenprognose 2026 (202–212 Millionen US-Dollar) liegt selbst am oberen Ende knapp unter dem 2025er-Wert.

- Wettbewerb & Prozesse negativ

- Stryker, Zimmer Biomet/Paragon 28, Arthrex und DePuy Synthes kontern mit Bündel-Rabatten und Konzernverträgen; dazu Patentkrieg an mehreren Fronten samt Gegenklagen, administrativer Überprüfung von vier der fünf eingeklagten Patente und einer Aktionärs-Sammelklage — Rechtskosten 2025 +5,4 Millionen US-Dollar, teils zu 10 Prozent Zins bei der eigenen Kanzlei gestundet.

- Bilanz & Markttechnik neutral

- 60 Millionen US-Dollar Kredit (endfällig 2030, SOFR + 5,05 Prozentpunkte, Pfand auf praktisch alle Vermögenswerte inklusive Patente) stehen 51,9 Millionen liquide Mittel gegenüber; Liquiditäts-Auflage zum 31. März 2026 erfüllt, kein Going-Concern-Hinweis. Markttechnisch nach rund +250 Prozent in drei Monaten heißgelaufen: Weinstein-Stage-3- und Pleiterisiko-Scanner-Treffer neben dem Momentum-Regal (Datenstand 9. Juli 2026).

Treace Medical ist ein Spezialist mit Traummarge und echter Kostenwende, dessen Flaggschiff-Produkt zugleich seinen Markt an minimal-invasive Verfahren und rabattstarke Großkonzerne verliert. Der Gründer kauft mit eigenem Geld dagegen, die Bilanz hält — aber zwei Minus-Quartale in Folge und ein Patentkrieg mit offenem Ausgang machen den Turnaround zur Beweisfrage. Keine Anlageberatung.

Bitte beachten

- Kein Going-Concern-Hinweis im Geschäftsbericht (10-K) für 2025; die Firma erwartet ausreichende Mittel für mindestens zwölf Monate. Der Treffer im Pleiterisiko-Scanner „Thomas Inso Kandidat" speist sich aus schwacher Bilanz-Historie und fallendem Umsatz — er ist ein Rauchmelder, kein Insolvenz-Urteil.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Q4-2025-Umsatz rechnerisch aus Jahres- minus Neunmonatswert. Der Quartalsbericht (10-Q) zum 30. Juni 2026 erscheint erfahrungsgemäß Anfang August.

- Sehr volatile Aktie: Tagesschwankungen um 9,6 Prozent, rund 88 Prozent unter dem Allzeithoch trotz rund +250 Prozent in drei Monaten (Datenstand 9. Juli 2026). Aktionärs-Sammelklage (McCluney v. Treace, Bezugszeitraum Mai 2023 bis Mai 2024) in frühem Verfahrensstadium.

Häufige Fragen

Treace Medical aus Ponte Vedra (Florida) entwickelt und verkauft OP-Systeme zur Korrektur von Ballenzehen (Hallux valgus) — vor allem das patentierte Lapiplasty-3D-System, ergänzt um minimal-invasive Systeme (Nanoplasty, Percuplasty), Adductoplasty und SpeedMTP. Verkauft wird mit rund 450 Beschäftigten direkt an US-Kliniken und ambulante OP-Zentren; börsennotiert ist die Firma seit April 2021 (NASDAQ: TMCI).

Die Insider-Meldungen (Form 4) zeigen: Gründer-CEO John T. Treace kaufte zwischen dem 12. Mai und dem 11. Juni 2026 rund 371.600 Aktien für etwa 1,1 Millionen US-Dollar am freien Markt — zu Kursen zwischen 2,17 und 4,04 US-Dollar, nach einem Absturz der Aktie auf rund 88 Prozent unter das Allzeithoch. Seine Motive nennt die Meldung nicht; er hält laut Proxy Statement (DEF 14A) bereits 18,7 Prozent der Firma. Insiderkäufe sind ein Indiz, kein Beweis.

Laut Geschäftsbericht (10-K) und Quartalsbericht (10-Q) wechseln Chirurgen bei leichteren Ballenzehen zu minimal-invasiven Verfahren, Großkonkurrenten wie Stryker locken Kliniken mit Paket-Rabatten, und die neuen, günstigeren Treace-Systeme ersetzen das teurere Flaggschiff Lapiplasty. Folge: −9,0 Prozent Umsatz im vierten Quartal 2025 und −10,2 Prozent im ersten Quartal 2026; die Prognose 2026 (202–212 Millionen US-Dollar) liegt unter dem Wert von 2025.

Zweigeteilt: 2025 brachte 59,0 Millionen US-Dollar Nettoverlust, aber der operative Mittelabfluss sank von 37,2 auf 16,0 Millionen, und das erste Quartal 2026 war mit +7,2 Millionen operativ positiv. Zum 31. März 2026 standen 51,9 Millionen US-Dollar an Kasse und Wertpapieren gegen 60 Millionen Kreditschulden (endfällig 2030), besichert mit praktisch allen Vermögenswerten inklusive der Patente. Einen Going-Concern-Hinweis enthält der Geschäftsbericht (10-K) nicht.

Treace verklagt Stryker (9 Patente, seit Oktober 2024) und Zimmer Biomet/Paragon 28 (5 Patente, seit Mai 2025) wegen Verletzung seiner Lapiplasty-Schutzrechte. Die Gegenseite wehrt sich: Stryker verklagt Treace wegen eines Hammerzehen-Produkts, Paragon 28 wegen angeblich entwendeter Software-Geheimnisse und beantragte die Überprüfung von vier der fünf Patente beim US-Patentamt. Die Rechtskosten stundet Treace teils bei der eigenen Kanzlei — zu 10 Prozent Zins.

Gemessen am Umsatz ja: rund 260 Millionen US-Dollar Börsenwert entsprechen etwa dem 1,2-Fachen des Umsatzes der letzten vier Quartale (Datenstand 9. Juli 2026) — profitable Medizintechnik kostet oft das 4- bis 8-Fache. Dafür gibt es 79,8 Prozent Bruttomarge, aber auch ein schrumpfendes Kerngeschäft, laufende Verluste und Prozessrisiken. Ein KGV existiert mangels Gewinn nicht; nach rund +250 Prozent in drei Monaten steckt bereits Turnaround-Vorschuss im Kurs.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.