Teradyne-Aktie: Alle Buffett-Kriterien bestanden, 87 Prozent Wachstum — und ein Preis, den Buffett so nie bezahlt hätte

Teradyne baut die Prüfstände, auf denen KI-Chips ihre Abnahmeprüfung bestehen müssen — und steht in unserem hauseigenen Buffett-Kriterien-Scanner auf Rang 4 der US-Auswahl (Stand 18. Juli 2026): Eigenkapitalrendite um 29 Prozent, praktisch keine Schulden, sechs Quartale in Folge Gewinn. Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 29. März 2026 gelesen: ein Rekordquartal mit 87 Prozent Umsatzwachstum, weil KI-Rechenzentren jeden Chip getestet brauchen — aber auch fünf Kunden, die 44 Prozent des Umsatzes tragen, eine Branche, die noch im Sommer 2025 schrumpfte, und ein Kurs-Gewinn-Verhältnis um 80. Keine Anlageberatung — nur die Erinnerung, dass Qualität und Preis zwei verschiedene Prüfungen sind.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Denkfalle, die vor allem fleißige Anleger erwischt: die Klassenbesten-Falle. Sie funktioniert so: Jemand veröffentlicht eine Bestenliste — und sobald eine Aktie dort oben steht, prüft dein Kopf nicht mehr die Firma, sondern feiert das Zeugnis. Je berühmter der Name über der Prüfungsordnung, desto fester schnappt die Falle zu. Teradyne, Inc. (Nasdaq: TER) ist gerade so ein Klassenbester: Rang 4 der US-Auswahl in unserem hauseigenen Buffett-Kriterien-Scanner (Stand 18. Juli 2026) — Eigenkapitalrendite um 29 Prozent, praktisch keine Schulden, sechs Quartale in Folge Gewinn, und über der Prüfungsordnung steht ausgerechnet Warren Buffett. Da flüstert das Zeugnis: „Bestanden — kannst du blind kaufen." Deshalb machen wir einen Deal: Bevor das Zeugnis deine Prüfung ersetzt, lesen wir gemeinsam, was Teradyne selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 29. März 2026. Dort steht beides: ein Rekordquartal mit 87 Prozent Umsatzwachstum, weil jeder KI-Chip vor der Auslieferung auf einen Teradyne-Prüfstand muss. Und ein Preisschild um das 80-Fache des Gewinns für einen Zykliker, dessen fünf größte Kunden 44 Prozent des Umsatzes tragen. Denn eines steht nie im Zeugnis des Klassenbesten: was der Platz neben ihm kostet. Am Ende entscheidest du selbst.

Was Teradyne eigentlich macht — der TÜV für Chips

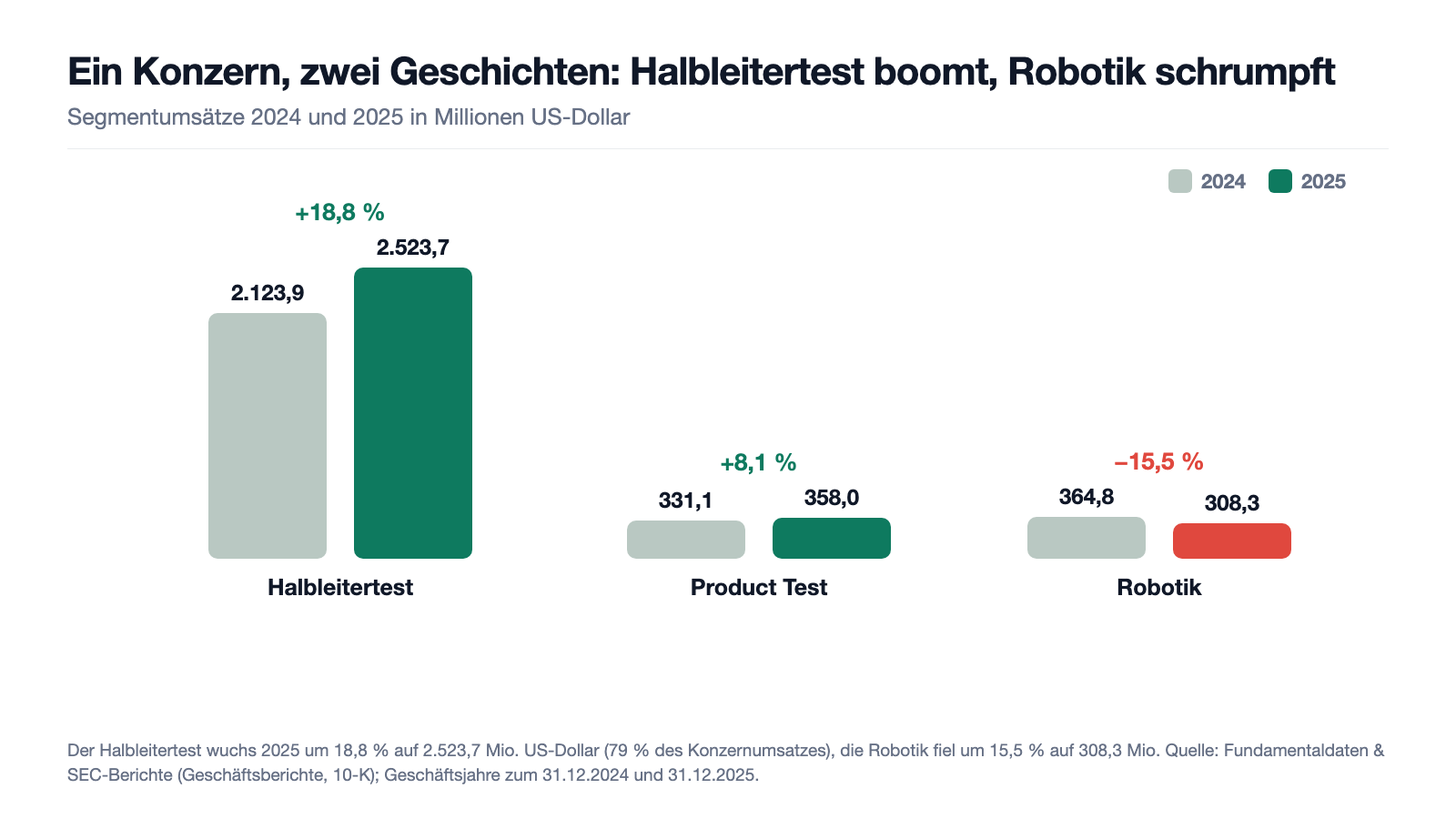

Teradyne, 1960 in Massachusetts gegründet und heute in North Reading zu Hause, beschäftigt rund 6.600 Menschen und baut das, was man den TÜV für Chips nennen könnte: automatische Testsysteme („Automatic Test Equipment"), auf denen Halbleiter vor der Auslieferung ihre Abnahmeprüfung bestehen müssen. Jeder Prozessor, jeder Speicherchip, jedes System, das später in einem Rechenzentrum, Auto oder Smartphone landet, wird auf solchen Maschinen durchgemessen — vom rohen Wafer bis zum fertig verpackten Baustein. Der Konzern berichtet in drei Segmenten: Halbleitertest (Semiconductor Test, 2.523,7 Millionen US-Dollar Umsatz 2025 — 79 Prozent des Konzerns), Product Test (u. a. Verteidigungs- und Luftfahrt-Elektronik, Festplatten, 358,0 Millionen) und Robotics (kollaborative Roboterarme von Universal Robots und mobile Roboter von MiR, 308,3 Millionen). Und hier liegt die erste Überraschung für alle, die Teradyne als „Roboterfirma" kennen: Das Robotik-Geschäft, jahrelang als zweites Standbein erzählt, schrumpfte 2025 um 15,5 Prozent — während der Halbleitertest um 18,8 Prozent wuchs, laut Geschäftsbericht „in erster Linie durch höhere Verkäufe im Compute-Bereich im Zusammenhang mit Anwendungen der Künstlichen Intelligenz".

Die Logik dahinter ist dieselbe, die wir bei Micron (Rang 1 in diesem Scanner) und Western Digital (Rang 2) seziert haben: Der KI-Ausbau verschlingt Chips — und jeder dieser Chips, ob Rechenbeschleuniger oder HBM-Speicherstapel, muss getestet werden, je komplexer, desto länger und teurer. Teradyne verdient am KI-Boom, ohne ein einziges KI-Produkt zu verkaufen: als Mautstelle auf der Straße zwischen Chipfabrik und Rechenzentrum. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Buffett-Qualität in der Bilanz ist echt — aber der Markt bezahlt einen Zykliker mit Klumpen-Kunden inzwischen wie eine Softwarefirma, und Buffetts wichtigstes Kriterium prüft kein Scanner: den Preis.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Teradyne hat zum Datenstand 18. Juli 2026 drei Treffer, und der prominenteste gibt dieser Analyse ihren Anlass: Rang 4 im Buffett-Kriterien-Scanner (US-Auswahl). Der Scanner setzt die screenbaren Regeln aus Mary Buffetts „Buffettology" um, und Teradyne besteht jede einzelne: eine Eigenkapitalrendite um 29 Prozent (gefordert: mindestens 15 — kerngesund beginnt genau dort, 29 ist Oberklasse), ein Verschuldungsgrad von 0,03 (gefordert: höchstens 0,5 — Teradyne hat auf jeden Dollar Eigenkapital drei Cent Schulden, das ist praktisch schuldenfrei), eine EBIT-Marge um 38 Prozent (nachlaufende zwölf Monate; gefordert: mindestens 10), in jedem der sechs erfassten Quartale ein positiver Gewinn je Aktie mit steigender Tendenz und ein positiver freier Cashflow über die letzten vier Quartale. Dazu kommen zwei Bestätigungs-Treffer: die Altman-Z-Bilanz-Festung (Insolvenz-Frühwarnwert um 9 — die Gefahrenzone beginnt unter 1,8, das hier ist eine Festung) und der Levermann-Scanner. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — Teradyne steht in den Top 5. Aber jetzt kommt der Teil, den das Zeugnis verschweigt: Unser Scanner-Regal hat auch den Schwester-Scanner „Buffett: Owner-Earnings-Rendite", der dieselben Qualitätsregeln um Buffetts Preisdisziplin ergänzt — der freie Cashflow muss mindestens 5 Prozent des Kaufpreises abwerfen. Dort taucht Teradyne nicht auf. Beim rund 140-Fachen des freien Cashflows liegt die Owner-Earnings-Rendite bei etwa 0,7 Prozent. Merke dir den Grundsatz: Ein Qualitäts-Scanner prüft die Firma — den Preis, den du heute dafür bezahlst, prüft nur dein eigener Kopf. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

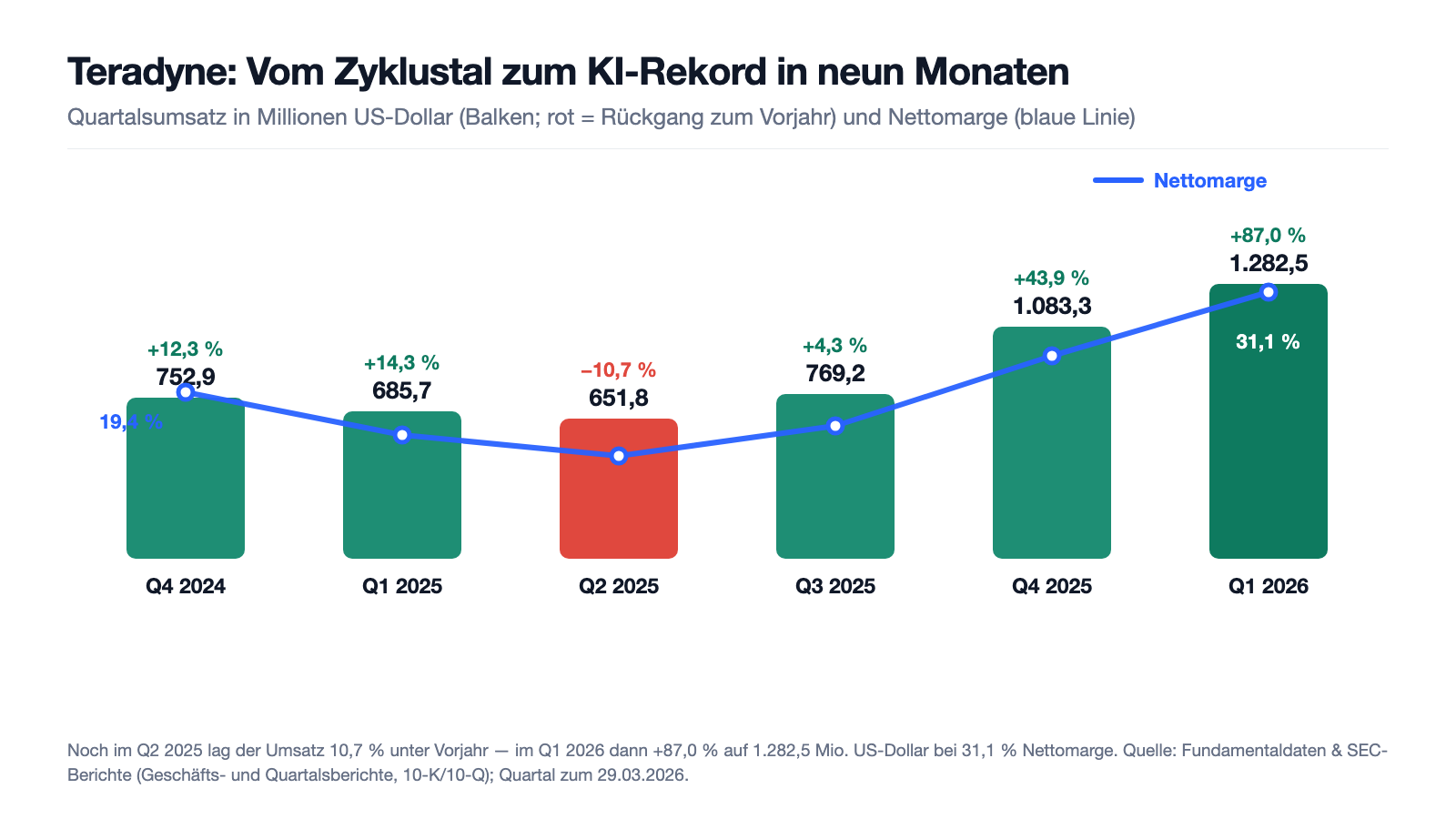

Erst das, was wirklich beeindruckt. Der Umsatz stieg von 2.676,3 Millionen US-Dollar (2023) über 2.819,9 Millionen (2024) auf 3.190,0 Millionen US-Dollar (2025) — plus 13 Prozent im letzten Jahr, bei einer Bruttomarge von stabilen 58,2 Prozent und einem Nettogewinn von 554,0 Millionen US-Dollar (3,47 US-Dollar je Aktie). Aber die Jahreszahl versteckt den eigentlichen Film, und der lief in den Quartalen:

Noch im zweiten Quartal 2025 schrumpfte der Umsatz um 10,7 Prozent auf 651,8 Millionen US-Dollar, die Nettomarge fiel auf 12,0 Prozent, der Gewinn je Aktie brach um 57 Prozent ein. Dann zündete die KI-Nachfrage: 769,2 Millionen im dritten Quartal, 1.083,3 Millionen im vierten (+44 Prozent) — und im ersten Quartal 2026 der Sprung auf 1.282,5 Millionen US-Dollar, plus 87 Prozent, mit einer Nettomarge von 31,1 Prozent und 2,53 US-Dollar Gewinn je Aktie (Vorjahr: 0,61). Der Quartalsbericht ordnet das selbst als Zäsur ein:

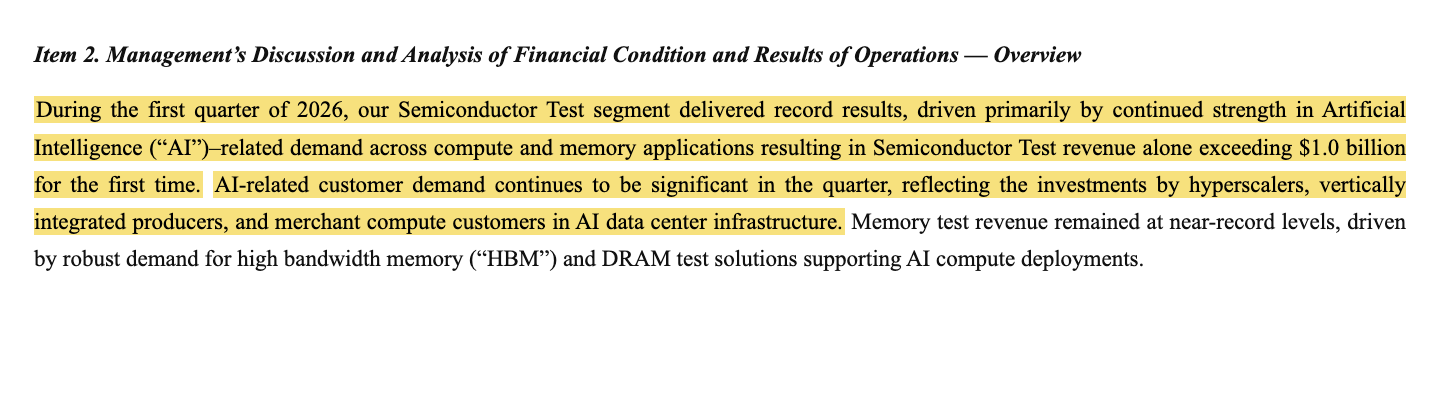

„During the first quarter of 2026, our Semiconductor Test segment delivered record results, driven primarily by continued strength in Artificial Intelligence (“AI”)–related demand across compute and memory applications resulting in Semiconductor Test revenue alone exceeding $1.0 billion for the first time."

Übersetzung: „Im ersten Quartal 2026 lieferte unser Halbleitertest-Segment Rekordergebnisse, in erster Linie getragen von anhaltend starker Nachfrage im Zusammenhang mit Künstlicher Intelligenz („KI") über Compute- und Speicheranwendungen hinweg — mit dem Ergebnis, dass allein der Halbleitertest-Umsatz erstmals 1,0 Milliarden US-Dollar überstieg."

— Teradyne, Inc., SEC-Quartalsbericht 10-Q zum 29. März 2026, Item 2 „Management's Discussion and Analysis"

Getragen wird der Boom laut Bericht von Hyperscalern, vertikal integrierten Herstellern und Merchant-Compute-Kunden, die KI-Rechenzentren ausbauen; die Speichertest-Erlöse blieben dank HBM- und DRAM-Testsystemen nahe Rekordniveau — HBM ist der gestapelte Hochleistungsspeicher, der direkt neben den KI-Beschleunigern sitzt und dessen Fertigung so fehleranfällig ist, dass getestet wird wie nie. Auch die Kasse stimmt: 2025 erwirtschaftete Teradyne 674,4 Millionen US-Dollar operativen Cashflow, das erste Quartal 2026 lieferte weitere 265,1 Millionen. Ein Wermutstropfen zur Ehrlichkeit: Die Forderungen aus Lieferungen wuchsen zum 29. März 2026 auf 1.107,5 Millionen US-Dollar — 41 Prozent mehr als drei Monate zuvor und schneller als der Umsatz; noch ist das Rechnungs-Timing, kein Alarm, aber eine Zeile fürs nächste Quartal. Merke dir das Bild: Neun Monate liegen zwischen Minus-Quartal und Allzeit-Rekord — in beide Richtungen.

Was in den Berichten steht — die unbequemen Wahrheiten

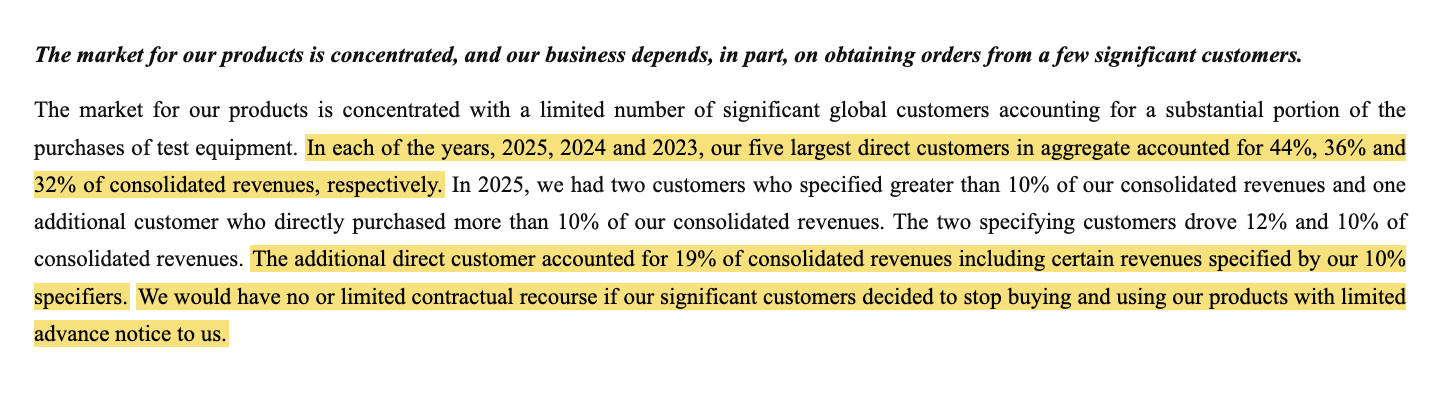

Unbequeme Wahrheit Nr. 1: Fünf Kunden tragen 44 Prozent des Umsatzes — und einer allein 19

Buffetts Lieblingsfirmen verkaufen an Millionen Kunden — Coca-Cola, American Express, Apple. Teradyne verkauft an eine Handvoll. Der Geschäftsbericht beziffert das im Risikokapitel schonungslos:

„In each of the years, 2025, 2024 and 2023, our five largest direct customers in aggregate accounted for 44%, 36% and 32% of consolidated revenues, respectively. […] The two specifying customers drove 12% and 10% of consolidated revenues. The additional direct customer accounted for 19% of consolidated revenues including certain revenues specified by our 10% specifiers."

Übersetzung: „In jedem der Jahre 2025, 2024 und 2023 entfielen auf unsere fünf größten Direktkunden zusammen 44 %, 36 % beziehungsweise 32 % der Konzernumsätze. […] Die beiden spezifizierenden Kunden standen hinter 12 % und 10 % der Konzernumsätze. Der zusätzliche Direktkunde stand für 19 % der Konzernumsätze, einschließlich bestimmter Umsätze, die von unseren 10-%-Spezifizierern vorgegeben wurden."

— Teradyne, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Übersetzt in ein Alltagsbild: Stell dir eine Bäckerei vor, bei der fast jedes zweite Brötchen an nur fünf Großabnehmer geht — und die Konzentration nimmt zu, von 32 Prozent (2023) auf 44 Prozent (2025). „Spezifizierende Kunden" sind dabei die heimlichen Könige der Lieferkette: Konzerne, die ihre Chips bei Auftragsfertigern produzieren lassen und vorschreiben, auf welchen Testsystemen geprüft wird — die Maschine kauft der Fertiger, entschieden hat ein anderer. Dazu kommt die geografische Klumpung: 36 Prozent der Erlöse 2025 kamen aus Taiwan (Vorjahr: 21 Prozent), weitere 14 Prozent aus China — mitten in einem Handelsumfeld aus Zöllen und Exportkontrollen, das der Bericht selbst als „dynamisch" beschreibt. Und falls ein Großkunde abspringt? Der Bericht sagt es dürr: „We would have no or limited contractual recourse" — Teradyne hätte „keine oder nur begrenzte vertragliche Handhabe", wenn bedeutende Kunden mit kurzer Vorankündigung nicht mehr kaufen. Wenn dein größter Kunde ein Fünftel der Kasse füllt, ist sein Einkaufsleiter dein wichtigster Angestellter — nur bezahlst du ihn nicht.

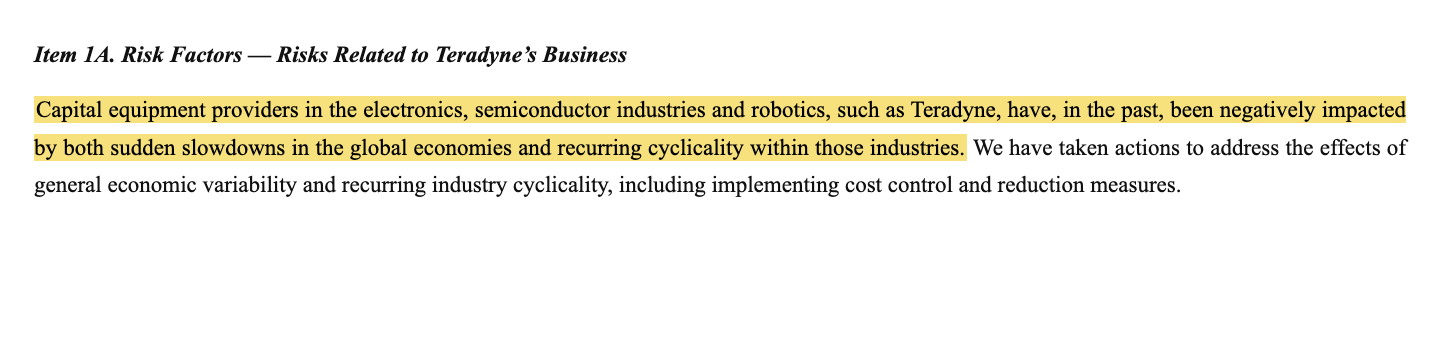

Unbequeme Wahrheit Nr. 2: Die Zyklik steht im eigenen Risikokapitel — und hat zuletzt im Sommer 2025 zugebissen

„Planbare, steigende Gewinne" ist das Herz der Buffett-Kriterien — und genau hier trägt der Scanner-Treffer eine eingebaute Täuschung: Er sieht sechs Quartale zurück, die Branche denkt in Jahrzehnten. Was der Konzern selbst über die Natur seines Geschäfts schreibt, klingt anders als der Rekord-Jubel:

„Capital equipment providers in the electronics, semiconductor industries and robotics, such as Teradyne, have, in the past, been negatively impacted by both sudden slowdowns in the global economies and recurring cyclicality within those industries."

Übersetzung: „Anbieter von Investitionsgütern in der Elektronik- und Halbleiterindustrie sowie der Robotik, wie Teradyne, sind in der Vergangenheit sowohl von plötzlichen Abschwüngen der Weltwirtschaft als auch von der wiederkehrenden Zyklik dieser Branchen negativ getroffen worden."

— Teradyne, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Das ist keine Theorie, sondern jüngste Vergangenheit: Noch im zweiten Quartal 2025 — vor gerade einmal vier Quartalsberichten — schrumpfte der Umsatz um 10,7 Prozent, und der Gewinn je Aktie fiel um 57 Prozent auf 0,49 US-Dollar. Ein Testsystem ist eine Investitionsausgabe: Wenn Chiphersteller sparen, verschieben sie zuerst die Maschinen. Der aktuelle Boom hängt daran, dass Hyperscaler und Chipkonzerne ihre KI-Budgets weiter erhöhen — dieselbe Wette, die derzeit die halbe Ausrüsterbranche trägt, wie wir auch bei Lam Research (Rang 6 derselben Scanner-Auswahl) beschrieben haben. Merke dir den Mechanismus: Ein Sechs-Quartale-Fenster kann aus einem Zykliker einen Dauerläufer malen — die Branche selbst nennt ihre Zyklik „wiederkehrend".

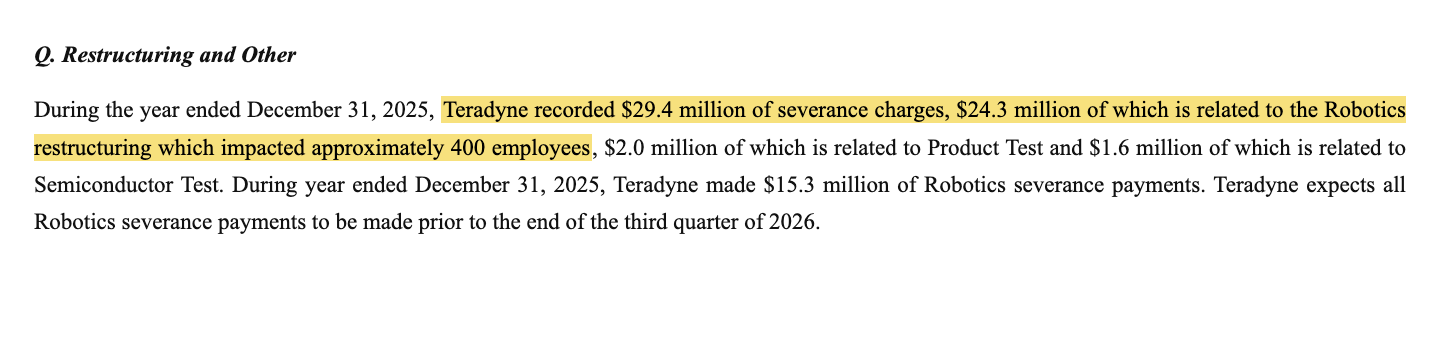

Unbequeme Wahrheit Nr. 3: Das zweite Standbein wackelt — Robotik schrumpft, 400 Stellen gestrichen

Ausgerechnet das Geschäft, das dem Halbleiter-Zyklus die Schwankung nehmen sollte, wurde 2025 zur Baustelle. Die Robotik-Sparte — kollaborative Roboterarme von Universal Robots, mobile Transportroboter von MiR, beide gern mit KI-Erzählung vermarktet — verlor 15,5 Prozent Umsatz, und der Konzern zog Konsequenzen, die er in den Fußnoten beziffert:

„Teradyne recorded $29.4 million of severance charges, $24.3 million of which is related to the Robotics restructuring which impacted approximately 400 employees"

Übersetzung: „Teradyne verbuchte 29,4 Millionen US-Dollar an Abfindungsaufwendungen, davon 24,3 Millionen im Zusammenhang mit der Robotics-Restrukturierung, die rund 400 Beschäftigte betraf."

— Teradyne, Inc., SEC-Geschäftsbericht 10-K für 2025, Note Q „Restructuring and Other"

400 betroffene Beschäftigte — bei rund 6.600 insgesamt ist das ein spürbarer Schnitt. Zur Fairness gehört: Im ersten Quartal 2026 drehte die verschlankte Sparte wieder auf plus 32,3 Prozent (getragen von den Roboterarmen), und mit dem angekündigten Gemeinschaftsunternehmen MultiLane Test Products (rund 157 Millionen US-Dollar für 75 Prozent) kauft sich Teradyne zusätzlich in den Markt für Hochgeschwindigkeits-Verbindungstests in KI-Rechenzentren ein. Aber die Lehre bleibt: Das Diversifikations-Versprechen der Robotik hat im Abschwung 2025 nicht getragen — getragen hat allein der Halbleitertest. Wer Teradyne kauft, kauft im Kern eine Wette auf Chip-Testnachfrage, nicht auf Roboter.

Bewertung: Was der Markt für die Buffett-Kriterien verlangt

Jetzt zum Preisschild — dem Kapitel, das der Buffett-Kriterien-Scanner bewusst auslässt. Mitte Juli 2026 lag der Börsenwert von Teradyne um 77 Milliarden US-Dollar, bei einem Kurs um 490 US-Dollar je Aktie (alle Bewertungsangaben: Datenstand 18. Juli 2026, plausibilisiert gegen 156,4 Millionen ausstehende Aktien laut Quartalsbericht). Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 80 (nachlaufende zwölf Monate), ein Kurs-Umsatz-Verhältnis um 20, ein Kurs-Buchwert-Verhältnis um 24 und rund das 140-Fache des freien Cashflows. Der Kurs hat sich binnen zwölf Monaten fast verfünffacht und notiert nur wenige Prozent unter dem Allzeithoch. Der Blick der Profis relativiert das nur scheinbar: Die Analysten-Gemeinde (17 Schätzungen, Datenstand 18. Juli 2026) erwartet im Schnitt rund 7,3 US-Dollar Gewinn je Aktie für 2026 und 9,5 US-Dollar für 2027 — selbst wenn das exakt so kommt, bezahlst du heute noch das 67-Fache des laufenden und das gut 50-Fache des übernächsten Jahresgewinns, für einen Konzern, der laut eigenem Risikokapitel „wiederkehrender Zyklik" unterliegt. Die Quartalsdividende von 0,13 US-Dollar (im Januar 2026 von 0,12 erhöht) wirft auf diesem Kursniveau rund 0,1 Prozent ab — Ausschüttung ist hier erkennbar Nebensache. Aufschlussreich ist, was der Konzern selbst tat: 2025, im Zyklustal, kaufte er für 702,1 Millionen US-Dollar eigene Aktien zu durchschnittlich 112,21 US-Dollar zurück — teilfinanziert über 200 Millionen aus der Kreditlinie —, im teuren ersten Quartal 2026 dagegen nur noch für 5,5 Millionen zu 229,00 US-Dollar, und die Kreditlinie wurde vollständig getilgt. Das Management hat also antizyklisch gehandelt wie aus dem Lehrbuch — zu Kursen, die weniger als halb so hoch waren wie die heutigen. Am Rande der Bilanz schlummert übrigens eine stille Reserve: Das 10-Prozent-Paket am Nadelkarten-Hersteller Technoprobe steht mit 537,1 Millionen US-Dollar in den Büchern, war zum 31. Dezember 2025 an der Börse aber 935,7 Millionen wert. Nett — aber bei 77 Milliarden Börsenwert verschiebt auch das die Rechnung nicht.

Chancen und Risiken auf einen Blick

Was für Teradyne spricht:

- Buffett-Qualität, messbar: Eigenkapitalrendite um 29 Prozent, Verschuldungsgrad 0,03, EBIT-Marge um 38 Prozent (nachlaufend), Altman-Z um 9, Bruttomarge 58 bis 61 Prozent — eine Bilanz-Festung mit 394,0 Millionen US-Dollar Kasse samt Wertpapieren und getilgter Kreditlinie (29. März 2026).

- Struktureller Rückenwind: Jeder KI-Chip muss getestet werden — Halbleitertest-Umsatz erstmals über 1 Milliarde US-Dollar im Quartal (Q1 2026), Speichertest nahe Rekord dank HBM/DRAM, laut 10-K trieb KI-Nachfrage schon in der zweiten Jahreshälfte 2025 die Mehrheit der Erlöse.

- Momentum mit Substanz: Q1 2026 mit +87 Prozent Umsatz, 31,1 Prozent Nettomarge und 2,53 US-Dollar Gewinn je Aktie; operativer Cashflow 674,4 Millionen US-Dollar (2025) plus 265,1 Millionen (Q1 2026).

- Kapitalallokation mit Preisdisziplin: 702,1 Millionen US-Dollar Rückkäufe zu 112,21 US-Dollar im Zyklustal 2025, fast voller Stopp bei 229,00 US-Dollar — dazu die stille Reserve Technoprobe (Börsenwert 935,7 gegen Buchwert 537,1 Millionen, 31.12.2025).

- Zukäufe entlang des KI-Testmarkts: Quantifi Photonics (Test von Photonik-Chips, 127,2 Millionen) und das geplante Gemeinschaftsunternehmen MultiLane Test Products (~157 Millionen für 75 Prozent, Hochgeschwindigkeits-I/O-Test für KI-Rechenzentren).

Was dagegen spricht:

- Die Bewertung bezahlt Perfektion: KGV um 80, Kurs-Umsatz um 20, Kurs/freier Cashflow um 140, Dividendenrendite um 0,1 Prozent (Datenstand 18. Juli 2026) — die Owner-Earnings-Rendite von rund 0,7 Prozent verfehlt Buffetts Preisdisziplin um ein Vielfaches.

- Klumpenrisiko in Reinform: fünf Direktkunden = 44 Prozent des Umsatzes 2025 (steigend von 32 Prozent 2023), ein Abnehmer allein 19 Prozent, „keine oder nur begrenzte vertragliche Handhabe" bei Abwanderung (10-K, Item 1A).

- Geopolitischer Fußabdruck: 36 Prozent des Umsatzes aus Taiwan, 14 Prozent aus China — bei Zöllen, Exportkontrollen und einem laut Bericht „dynamisch" wechselnden Handelsumfeld.

- Wiederkehrende Zyklik, zuletzt Sommer 2025: Q2 2025 mit −10,7 Prozent Umsatz und −57 Prozent Gewinn je Aktie — der Sechs-Quartale-Blick des Scanners macht daraus optisch einen Dauerläufer.

- Robotik als Dauerbaustelle: −15,5 Prozent Segmentumsatz 2025, Restrukturierung mit rund 400 betroffenen Stellen — das zweite Standbein hat im Abschwung nicht getragen; dazu wuchsen die Forderungen im Q1 2026 mit +41 Prozent deutlich schneller als der Umsatz.

Ein menschliches Fazit

Zurück zur Klassenbesten-Falle vom Anfang. Das Tückische an ihr ist nicht, dass das Zeugnis lügt — Teradynes Noten sind echt: die Kapitalrendite, die schuldenfreie Bilanz, die Preisdisziplin des Managements bei den eigenen Rückkäufen. Das Tückische ist, dass ein Zeugnis nur die Fächer benotet, die im Lehrplan stehen: Warren Buffett wurde nicht durch das Finden wunderbarer Firmen reich, sondern durch das Finden wunderbarer Firmen zu vernünftigen Preisen — und in genau diesem Fach, das der Buffett-Kriterien-Scanner bewusst nicht unterrichtet, lässt unser Schwester-Scanner mit Preisdisziplin Teradyne durchfallen. Die ehrliche Rechnung sieht so aus: Du bekommst die Mautstelle des KI-Booms, ein Rekordquartal nach dem anderen, eine Bilanz ohne Angriffsfläche — zum 80-Fachen des Gewinns, mit fünf Kunden auf 44 Prozent des Umsatzes, 36 Prozent Taiwan-Anteil und einer Zyklik, die vor vier Quartalen noch Minuszeichen schrieb. Ob die KI-Nachfrage lange genug trägt, bis der Gewinn in diese Bewertung hineinwächst — das ist die Wette, und kein Scanner-Rang nimmt sie dir ab. Wenn du sie eingehst, dann mit offenen Augen: Lies in jedem Quartalsbericht (10-Q) die drei Zeilen, an denen diese Geschichte hängt — den Halbleitertest-Umsatz (bleibt er über der Milliarde?), die Kundenkonzentration und die Forderungen. Und wenn dir der Preis zu heiß ist: Teradyne selbst hat 2025 vorgemacht, wie man auf bessere Kurse wartet. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Teradyne, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 19. Februar 2026)

- Teradyne, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 20. Februar 2025)

- Teradyne, Inc. — SEC-Quartalsbericht 10-Q zum 29. März 2026 (eingereicht 1. Mai 2026)

- Vollständige SEC-Einreichungshistorie von Teradyne: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analystenschätzungen; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Buffett-Kriterien-Scanner (US-Auswahl, Rang 4), die Altman-Z-Bilanz-Festung und der Levermann-Scanner.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Teradyne-Aktien.

Unser Fazit auf einen Blick

- Qualität der Bilanz positiv

- Eigenkapitalrendite um 29 Prozent, Verschuldungsgrad 0,03, Altman-Z um 9, Bruttomarge 58 bis 61 Prozent; die im Zyklustal gezogene Kreditlinie (200 Millionen US-Dollar) wurde im ersten Quartal 2026 vollständig getilgt (10-K 2025; 10-Q zum 29.03.2026; Scanner-Daten Stand 18.07.2026).

- KI-Rückenwind im Kerngeschäft positiv

- Q1 2026 mit +87 Prozent Umsatz auf 1.282,5 Millionen US-Dollar, Halbleitertest erstmals über 1 Milliarde im Quartal, Nettomarge 31,1 Prozent; laut 10-K trieb KI-Nachfrage schon in der zweiten Jahreshälfte 2025 die Mehrheit der Erlöse — Teradyne ist die Mautstelle zwischen Chipfabrik und KI-Rechenzentrum.

- Kundenkonzentration & Geografie negativ

- Fünf Direktkunden = 44 Prozent des Umsatzes 2025 (2023: 32 Prozent), ein Abnehmer allein 19 Prozent, Taiwan 36 und China 14 Prozent der Erlöse — bei ausdrücklich „keiner oder nur begrenzter vertraglicher Handhabe", falls Großkunden abspringen (10-K 2025, Item 1A).

- Zyklik negativ

- Das eigene Risikokapitel nennt die Branchen-Zyklik „wiederkehrend"; noch im Q2 2025 schrumpfte der Umsatz um 10,7 Prozent bei −57 Prozent Gewinn je Aktie — das Sechs-Quartale-Fenster des Scanners kann diese Schwankung nicht abbilden.

- Bewertung negativ

- KGV um 80, Kurs-Umsatz um 20, Kurs/freier Cashflow um 140, Dividendenrendite um 0,1 Prozent (Datenstand 18. Juli 2026); die Owner-Earnings-Rendite von rund 0,7 Prozent verfehlt die 5-Prozent-Schwelle des hauseigenen Buffett-Preis-Scanners um ein Vielfaches — selbst mit den 2027er-Analystenschätzungen bliebe ein KGV um 50.

- Kapitalallokation positiv

- Antizyklisch wie im Lehrbuch: 702,1 Millionen US-Dollar Rückkäufe zu durchschnittlich 112,21 US-Dollar im schwachen Jahr 2025, fast vollständiger Stopp bei 229,00 US-Dollar im Q1 2026; dazu die stille Reserve der Technoprobe-Beteiligung (Börsenwert 935,7 gegen Buchwert 537,1 Millionen US-Dollar, 31.12.2025).

Teradyne ist der seltene Fall, in dem ein Qualitäts-Scanner und die Berichte dieselbe Geschichte erzählen — bis zum Preisschild: Die Buffett-Kriterien (Kapitalrendite, Schuldenfreiheit, Marge, Gewinnreihe) sind SEC-dokumentiert erfüllt, das Kerngeschäft ist die Mautstelle des KI-Booms mit einem Rekordquartal von +87 Prozent. Dagegen stehen ein KGV um 80 und das 140-Fache des freien Cashflows für einen Zykliker, dessen fünf größte Kunden 44 Prozent des Umsatzes tragen, der 36 Prozent seiner Erlöse in Taiwan erzielt und dessen jüngstes Minus-Quartal erst vier Quartalsberichte zurückliegt. Wer hier investiert, kauft nicht die Buffett-Kriterien, sondern die Fortsetzung des KI-Investitionsbooms zum vollen Preis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TER als Rang 4 des hauseigenen Buffett-Kriterien-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl, nach Micron (Rang 1) und Western Digital (Rang 2).

- Scanner-Kennzahlen (ROE, Verschuldungsgrad, EBIT-Marge, KGV, KUV, K-FCF, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; die Quartalsreihe des Scanners umfasst sechs Quartale (Q4 2024 bis Q1 2026).

- Kurs- und Börsenwert-Angaben (~490 US-Dollar, ~77 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 156,4 Millionen ausstehende Aktien laut Quartalsbericht 10-Q zum 29. März 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Teradyne, Inc. (Nasdaq: TER, North Reading/Massachusetts, rund 6.600 Beschäftigte) baut automatische Testsysteme, mit denen Halbleiter, Elektronik und Speichermedien vor der Auslieferung geprüft werden. 2025 setzte der Konzern 3.190,0 Millionen US-Dollar um (+13 Prozent); 79 Prozent davon kamen aus dem Segment Halbleitertest, 11 Prozent aus Product Test (u. a. Verteidigung/Luftfahrt) und 10 Prozent aus der Robotik-Sparte (Universal Robots, MiR).

Jeder KI-Chip muss vor der Auslieferung getestet werden — auf Maschinen, wie Teradyne sie baut. Laut Quartalsbericht (10-Q) überstieg der Halbleitertest-Umsatz im ersten Quartal 2026 erstmals 1,0 Milliarden US-Dollar in einem Quartal, getrieben von KI-Nachfrage bei Compute- und Speicheranwendungen (HBM/DRAM); laut Geschäftsbericht (10-K) trieb KI-Nachfrage bereits in der zweiten Jahreshälfte 2025 die Mehrheit der Erlöse.

Weil die Aktie alle screenbaren Kriterien aus „Buffettology" erfüllt (Stand 18. Juli 2026): Eigenkapitalrendite um 29 Prozent (gefordert: mindestens 15), Verschuldungsgrad 0,03 (höchstens 0,5), EBIT-Marge um 38 Prozent (mindestens 10), in allen sechs erfassten Quartalen positiver und zuletzt steigender Gewinn je Aktie sowie positiver freier Cashflow über vier Quartale. In der US-Auswahl steht Teradyne damit auf Rang 4.

Das weiß niemand — aber Buffetts bekannteste Zusatzregel, der vernünftige Preis, ist messbar: Unser Schwester-Scanner „Buffett: Owner-Earnings-Rendite" verlangt mindestens 5 Prozent freien Cashflow auf den Kaufpreis. Teradyne liegt beim rund 140-Fachen des freien Cashflows, also bei etwa 0,7 Prozent Owner-Earnings-Rendite (Datenstand 18. Juli 2026) — und fällt durch diese Preisprüfung klar durch.

Sehr stark: Laut Geschäftsbericht (10-K) für 2025 standen die fünf größten Direktkunden für 44 Prozent der Konzernumsätze (2024: 36, 2023: 32 Prozent); ein einzelner Direktkunde kam auf 19 Prozent, zwei weitere Kunden spezifizierten je 12 und 10 Prozent. Dazu kamen 36 Prozent der Erlöse aus Taiwan. Bei einer Abwanderung hätte Teradyne laut Bericht „keine oder nur begrenzte vertragliche Handhabe".

Ausgeprägt zyklisch — der Geschäftsbericht (10-K) nennt die Zyklik der Halbleiter-, Elektronik- und Robotikbranche ausdrücklich „wiederkehrend". Zuletzt schrumpfte der Umsatz noch im zweiten Quartal 2025 um 10,7 Prozent bei −57 Prozent Gewinn je Aktie; drei Quartale später folgte das Rekordquartal mit +87 Prozent. Testsysteme sind Investitionsgüter: In Abschwüngen verschieben Chiphersteller zuerst den Maschinenkauf.

Nein — sie ist historisch teuer: Zum Datenstand 18. Juli 2026 kostete die Aktie etwa das 80-Fache des nachlaufenden Gewinns, das 20-Fache des Umsatzes, das 24-Fache des Buchwerts und rund das 140-Fache des freien Cashflows, bei etwa 0,1 Prozent Dividendenrendite; der Kurs hat sich binnen zwölf Monaten fast verfünffacht. Selbst auf Basis der Analystenschätzungen für 2027 (rund 9,5 US-Dollar je Aktie) bliebe ein KGV um 50.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.