Penguin-Solutions-Aktie: 307 Prozent Rally auf die KI-Story — und ausgerechnet das KI-Segment verdient fast nichts mehr

Penguin Solutions ist die Momentum-Rakete des Sommers 2026: Rang 3 in unserem hauseigenen Qullamaggie-Top-Gainers-3M-Scanner, rund 307 Prozent Kursplus in drei Monaten (Stand 18. Juli 2026), ein Rekordquartal mit 48 Prozent Umsatzwachstum und eine zweimal angehobene Jahresprognose. Wir haben den Geschäftsbericht (10-K), den Quartalsbericht (10-Q) zum 29. Mai 2026 und die Q3-Mitteilung gelesen — und gefunden, was die Rally-Schlagzeilen weglassen: Der Gewinnsprung kommt fast komplett aus dem zyklischen Speichergeschäft, das eigentliche KI-Rechen-Segment verdiente zuletzt nur noch 3,9 Millionen US-Dollar, der operative Cashflow fiel binnen neun Monaten von 179,5 auf 11,2 Millionen — und zwei Wandel-Instrumente stehen tief im Geld. Keine Anlageberatung — nur die Frage, ob du den Treibstoff kennst, mit dem deine Rakete fliegt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt einen Moment, in dem aus einem Anleger ein Beifahrer wird: Die Aktie, die er nicht besitzt, hat sich verdreifacht — und plötzlich sitzt der FOMO-Beifahrer mit im Auto, zeigt auf den davonziehenden Kurs und ruft: „Gib Gas, sonst ist der Berg ohne dich oben!" Penguin Solutions, Inc. (Nasdaq: PENG) ist im Sommer 2026 genau so eine Aktie: rund 307 Prozent Kursplus in drei Monaten, Rang 3 in unserem hauseigenen Qullamaggie-Top-Gainers-3M-Scanner (Stand 18. Juli 2026), ein Rekordquartal, eine erneut angehobene Prognose. Deshalb machen wir einen Deal: Bevor du aufs Gas drückst, lesen wir gemeinsam, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für das Ende August 2025 abgelaufene Geschäftsjahr, den Quartalsbericht (10-Q) zum 29. Mai 2026 und die Ergebnismitteilung vom 7. Juli 2026. Dort steht beides: ein Rekord, der echt ist. Und ein Berg mit einer engen Kehre, die auf keinem Rally-Chart eingezeichnet ist. Am Ende entscheidest du selbst, wer fährt — du oder der Beifahrer.

Was Penguin Solutions eigentlich macht — und warum die Firma drei Leben hinter sich hat

Penguin Solutions aus Fremont (Kalifornien), rund 2.900 Beschäftigte zum Ende des Geschäftsjahres 2025, beschreibt sich im Geschäftsbericht als „end-to-end technology company" für Rechen-, Speicher- und LED-Lösungen. Übersetzt: Der Konzern plant, baut und betreibt KI- und Hochleistungs-Rechenzentren für Unternehmen — Hardware, Software und Managed Services aus einer Hand, unter Marken wie Penguin Computing und Stratus — und verkauft daneben Spezial-Speichermodule (Marke SMART Modular) sowie LED-Chips (Marke Cree LED). Daraus ergeben sich drei Berichtssegmente: Advanced Computing (das KI-Rechengeschäft, 648,4 Millionen US-Dollar Umsatz im Geschäftsjahr 2025), Integrated Memory (Speicher, 464,2 Millionen) und Optimized LED (256,1 Millionen). Wichtig fürs Kalender-Verständnis: Das Geschäftsjahr endet am letzten Freitag im August — „Geschäftsjahr 2026" läuft also im Wesentlichen von September 2025 bis Ende August 2026.

Bemerkenswert ist, wie jung diese Identität ist: Bis Oktober 2024 hieß der Konzern laut SEC-Register SMART Global Holdings — ein Speichermodul-Hersteller, der sich per Zukäufen (Penguin Computing, Cree LED, Stratus) und Verkäufen (SMART Brazil, 2023, mit 195,4 Millionen US-Dollar Verlust aus dem aufgegebenen Geschäft) zur KI-Infrastruktur-Firma umgebaut hat. Am 30. Juni 2025 zog die Muttergesellschaft zudem formal von den Cayman Islands nach Delaware um (per gerichtlich gebilligtem „scheme of arrangement"). Klingt nach Detail? Ist es nicht: Wer die Aktie als „KI-Pure-Play seit jeher" kauft, kauft in Wahrheit einen frisch umgebauten Mischkonzern, in dem das alte Speichergeschäft quicklebendig ist. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Rekorde sind echt und die Prognose steigt — aber der Treibstoff der Rally kommt aus dem zyklischen Speichergeschäft, während das KI-Rechen-Segment, das der Aktie Namen und Fantasie gibt, zuletzt kaum noch etwas verdiente.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Penguin Solutions steht zum Datenstand 18. Juli 2026 auf Rang 3 im Qullamaggie-Top-Gainers-3M-Scanner (US-Auswahl). Der Scanner sucht nach dem Setup des schwedischen Momentum-Traders Qullamaggie: Aktien mit extremer relativer Stärke über drei Monate (PENG: Perzentil 99), hoher Tagesspanne (durchschnittlich rund 11,8 Prozent — das ist Achterbahn, nicht Aufzug) und ausreichend Handelsvolumen (rund 206 Millionen US-Dollar Dollar-Volumen pro Tag). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" — Penguin steht in der Spitzengruppe. Die Fundamental-Brille desselben Scanners zeigt ein solides, aber nicht überragendes Bild: ein Piotroski-F-Score von 7 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 7 ist ordentlich, kerngesund beginnt bei 8), ein Altman-Z-Score um 6,7 (Insolvenz-Frühwarnung — Gefahrenzone beginnt unter 1,8, hier weit entfernt) und ein Verschuldungsgrad um 0,9. Merke dir den Grundsatz: Ein Momentum-Scanner misst, wie schnell der Wagen bergauf fährt — nicht, was im Tank ist. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. Nach zwei Verlustjahren — minus 187,5 Millionen US-Dollar im Geschäftsjahr 2023 (fast vollständig wegen des SMART-Brazil-Verkaufs), minus 52,5 Millionen im Geschäftsjahr 2024 — drehte der Konzern im Geschäftsjahr 2025 zurück in die Gewinnzone: Umsatz 1.368,8 Millionen US-Dollar (+16,9 Prozent), 25,4 Millionen Nettogewinn, 0,29 US-Dollar je Aktie. Und das laufende Geschäftsjahr 2026 legt eine Schippe drauf, die man selten sieht: Im dritten Quartal (bis 29. Mai 2026) sprang der Umsatz um 48 Prozent auf den Rekordwert von 478,7 Millionen US-Dollar, das operative Ergebnis vervierfachte sich auf 50,9 Millionen (+417 Prozent), das verwässerte GAAP-Ergebnis je Aktie drehte von −0,01 auf 0,68 US-Dollar. Nach neun Monaten stehen 1.164,8 Millionen Umsatz (+13 Prozent) und 1,29 US-Dollar je Aktie zu Buche. Der Konzern hob am 7. Juli 2026 seine Jahresprognose erneut an: rund +22 Prozent Umsatzwachstum (±2 Punkte), GAAP-EPS 1,97 US-Dollar (±5 Cent), Non-GAAP-EPS 2,60 US-Dollar (±5 Cent). Das ist keine heiße Luft — das sind testierpflichtige Zahlen mit Ansage. Nur: Woher der Sprung kommt, zeigt erst der Blick in die Segmente.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Gewinnsprung kommt aus dem Speicher-Zyklus — das KI-Segment verdient fast nichts mehr

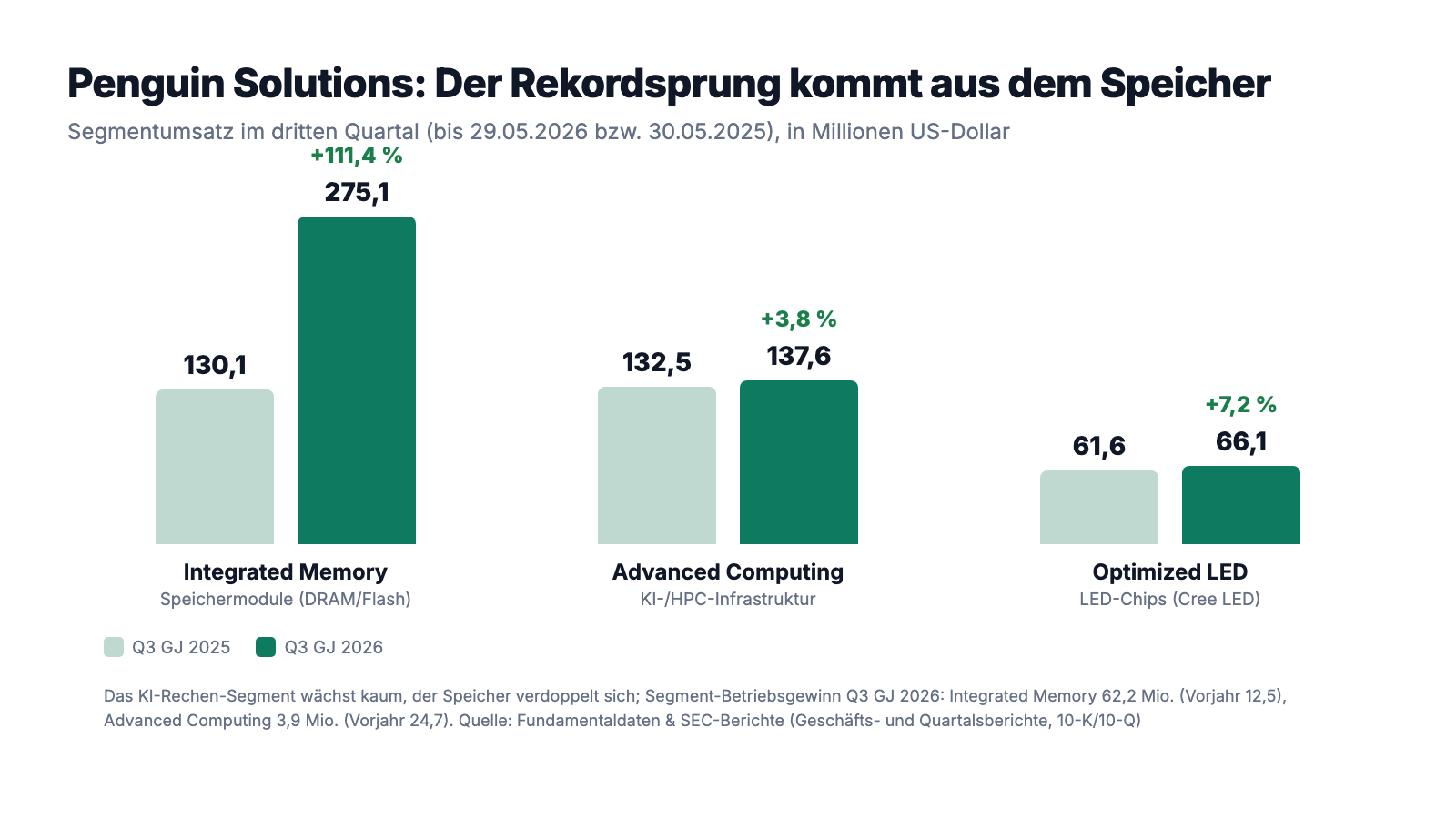

Die Rally erzählt eine KI-Geschichte. Der Quartalsbericht erzählt eine präzisere:

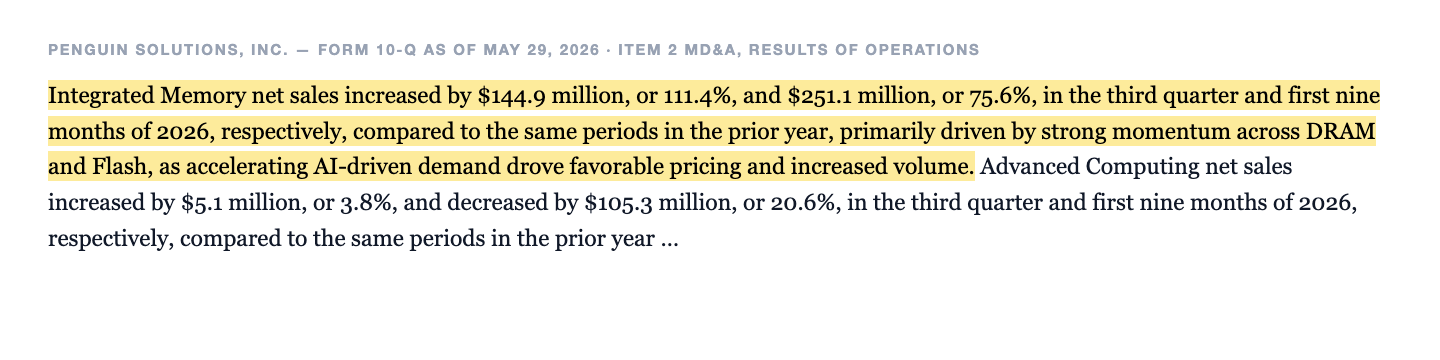

„Integrated Memory net sales increased by $144.9 million, or 111.4%, and $251.1 million, or 75.6%, in the third quarter and first nine months of 2026, respectively, compared to the same periods in the prior year, primarily driven by strong momentum across DRAM and Flash, as accelerating AI-driven demand drove favorable pricing and increased volume."

Übersetzung: „Die Umsätze von Integrated Memory stiegen im dritten Quartal und in den ersten neun Monaten 2026 um 144,9 Millionen US-Dollar (111,4 Prozent) bzw. 251,1 Millionen US-Dollar (75,6 Prozent) gegenüber den Vorjahreszeiträumen — vor allem getragen von starkem Momentum bei DRAM und Flash, da die beschleunigte KI-getriebene Nachfrage für vorteilhafte Preise und höhere Volumina sorgte."

— Penguin Solutions, Inc., SEC-Quartalsbericht 10-Q zum 29. Mai 2026, Item 2 „Management's Discussion and Analysis"

„KI-getriebene Nachfrage" steht zwar im Satz — aber sie wirkt hier über den Speicherpreis: DRAM- und Flash-Preise steigen, weil KI-Rechenzentren den Markt leerkaufen. Von genau diesem Mechanismus lebt auch der Speicher-Riese Micron, dessen Zyklen wir in der Micron-Analyse seziert haben — und er ist der Grund, warum der Segment-Betriebsgewinn von Integrated Memory im Quartal von 12,5 auf 62,2 Millionen US-Dollar explodierte. Das eigentliche KI-Rechen-Segment Advanced Computing dagegen wuchs nur um 3,8 Prozent — und sein Segment-Betriebsgewinn brach von 24,7 auf 3,9 Millionen US-Dollar ein, belastet vom Auslauf des Penguin-Edge-Altgeschäfts und Hyperscaler-Aufträgen des Vorjahres, die sich nicht wiederholten; nach neun Monaten liegt das Segment sogar 20,6 Prozent unter Vorjahr. Übersetzt in ein Alltagsbild: Die Rakete trägt den Schriftzug „KI-Fabrik", aber im Tank ist Speicherpreis-Treibstoff — und der war an der Börse schon immer ein Zyklus, kein Dauerzustand. Wie kapitalhungrig und wie launisch dieser KI-Unterbau ist, haben wir von der anderen Seite in der Nvidia-Analyse beleuchtet.

Unbequeme Wahrheit Nr. 2: Der Rekordgewinn kommt (noch) nicht als Geld an

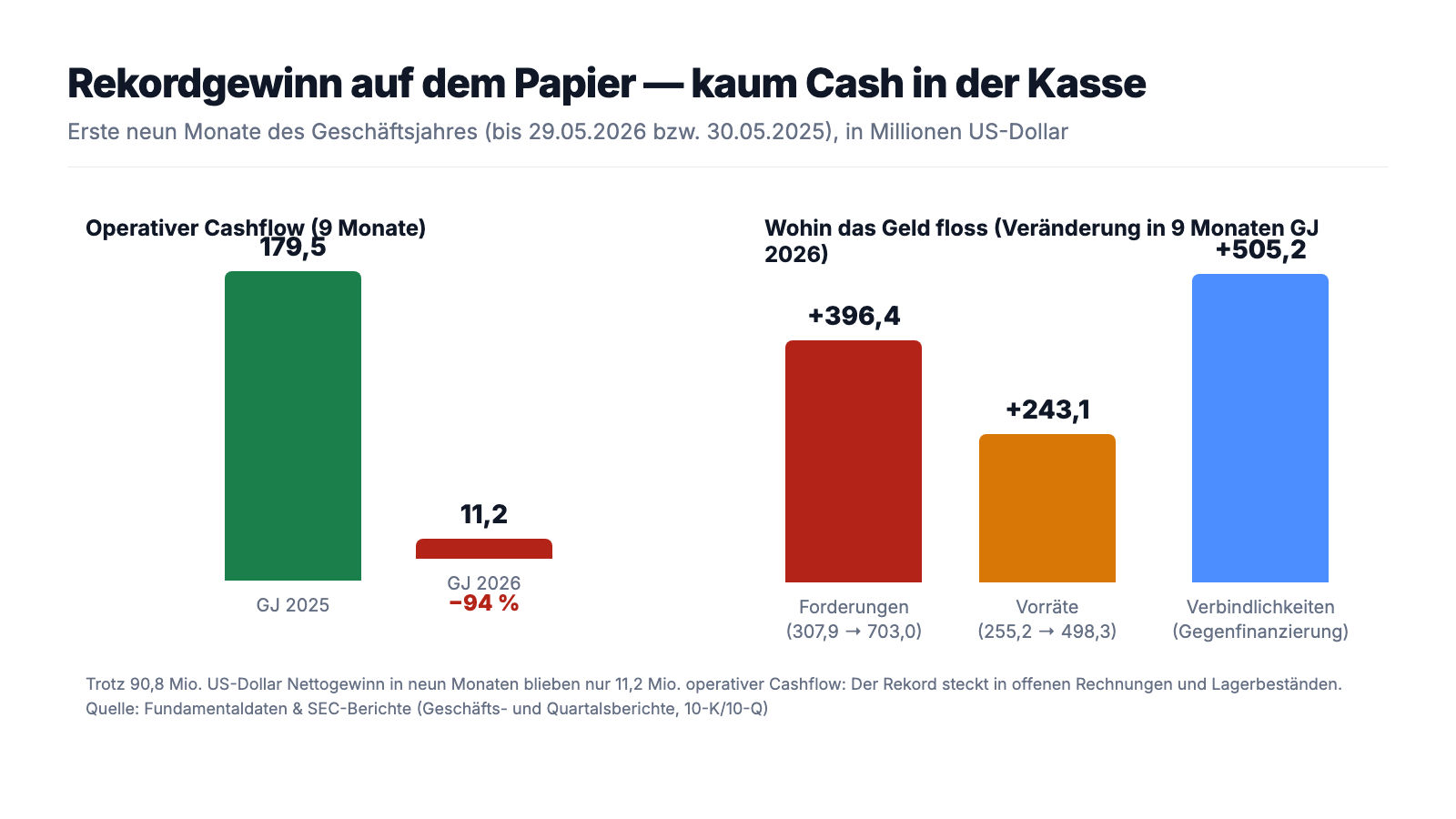

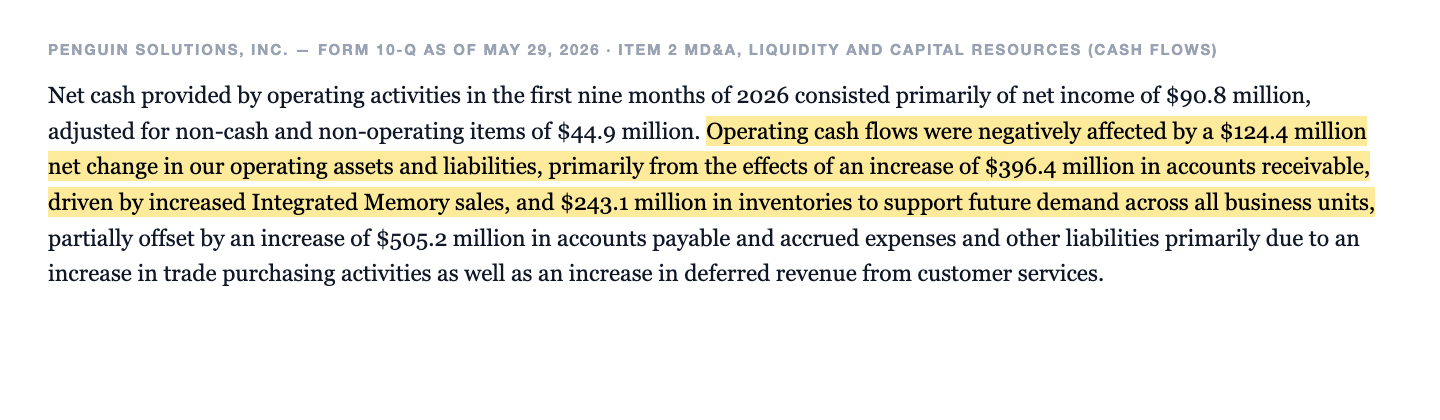

90,8 Millionen US-Dollar Nettogewinn in neun Monaten — aber wie viel davon landete als Cash in der Kasse? Der Bericht rechnet es schonungslos vor:

„Operating cash flows were negatively affected by a $124.4 million net change in our operating assets and liabilities, primarily from the effects of an increase of $396.4 million in accounts receivable, driven by increased Integrated Memory sales, and $243.1 million in inventories to support future demand across all business units, partially offset by an increase of $505.2 million in accounts payable and accrued expenses and other liabilities primarily due to an increase in trade purchasing activities as well as an increase in deferred revenue from customer services."

Übersetzung: „Der operative Cashflow wurde durch eine Netto-Veränderung des Umlaufvermögens und der Verbindlichkeiten von 124,4 Millionen US-Dollar belastet — vor allem durch einen Anstieg der Forderungen um 396,4 Millionen (getrieben von höheren Integrated-Memory-Umsätzen) und der Vorräte um 243,1 Millionen zur Absicherung künftiger Nachfrage in allen Geschäftsbereichen, teilweise ausgeglichen durch einen Anstieg der Verbindlichkeiten und abgegrenzten Erlöse um 505,2 Millionen, vor allem wegen ausgeweiteter Einkaufsaktivitäten."

— Penguin Solutions, Inc., SEC-Quartalsbericht 10-Q zum 29. Mai 2026, Item 2 „Management's Discussion and Analysis" (Liquidity and Capital Resources)

Unterm Strich blieben von neun Monaten Rekordgeschäft nur 11,2 Millionen US-Dollar operativer Cashflow — nach 179,5 Millionen im Vorjahreszeitraum. Die Forderungen haben sich seit Ende August 2025 von 307,9 auf 703,0 Millionen mehr als verdoppelt, die Vorräte von 255,2 auf 498,3 Millionen fast verdoppelt. Übersetzt: Penguin verkauft auf Rechnung und kauft auf Vorrat — der Gewinn steht auf dem Papier, das Geld steckt in Lagerregalen und offenen Rechnungen. Das ist im Speicher-Boom teils normal (wer Chips heute nicht sichert, hat morgen keine), aber es macht die Qualität des Rekords zyklischer, als die GuV aussieht: Dreht der Speicherpreis, stehen hohe Vorräte und Forderungen plötzlich auf der falschen Seite. Zur Fairness: Die Kasse ist mit 440,3 Millionen US-Dollar (29. Mai 2026) komfortabel, ein Kredit über 20 Millionen wurde zurückgezahlt, und nebenbei kaufte der Konzern in neun Monaten für 55,7 Millionen eigene Aktien zurück.

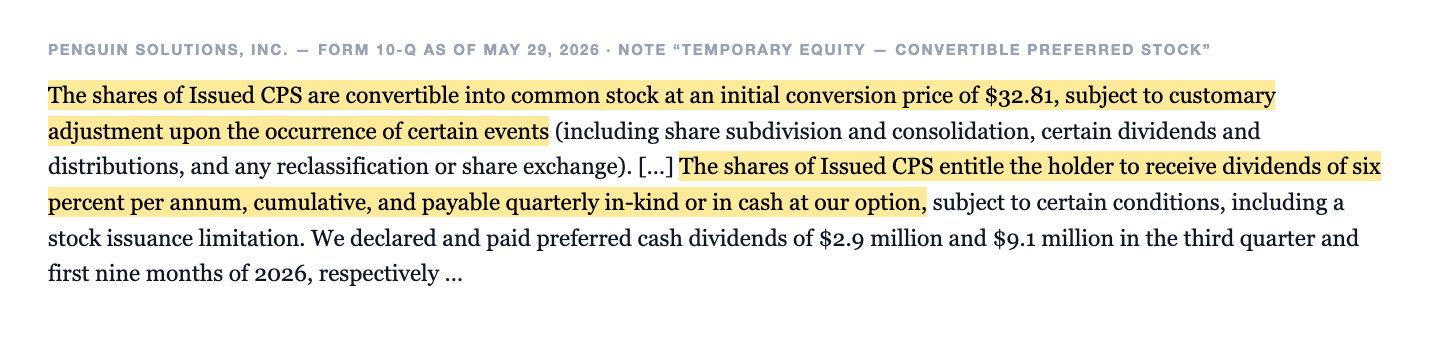

Unbequeme Wahrheit Nr. 3: Zwei Wandel-Instrumente stehen tief im Geld — und der Ankerinvestor sitzt auf allen Seiten des Tisches

Wenn ein Kurs sich verdreifacht, werden aus Fußnoten Fakten. Fußnote eins: Im Dezember 2024 verkaufte der Konzern für 200 Millionen US-Dollar Wandelvorzugsaktien an ein Vehikel von SK Telecom — mit 6 Prozent kumulativer Vorzugsdividende (rund 3 Millionen US-Dollar pro Quartal, bevor Stammaktionäre irgendetwas sehen) und einem Wandlungspreis, der aus heutiger Sicht ein Schnäppchen ist:

„The shares of Issued CPS are convertible into common stock at an initial conversion price of $32.81, subject to customary adjustment upon the occurrence of certain events (including share subdivision and consolidation, certain dividends and distributions, and any reclassification or share exchange)."

Übersetzung: „Die ausgegebenen Wandelvorzugsaktien sind in Stammaktien wandelbar, zu einem anfänglichen Wandlungspreis von 32,81 US-Dollar — vorbehaltlich üblicher Anpassungen bei bestimmten Ereignissen (einschließlich Aktienteilung und -zusammenlegung, bestimmter Dividenden und Ausschüttungen sowie Reklassifizierungen oder Aktientausch)."

— Penguin Solutions, Inc., SEC-Quartalsbericht 10-Q zum 29. Mai 2026, Note „Temporary Equity — Convertible Preferred Stock"

Bei einem Kurs um 67 US-Dollar (Datenstand 18. Juli 2026) ist die Wandlung tief im Geld: Aus 200 Millionen Einsatz würden gut 6,1 Millionen neue Aktien — auf rund 51 Millionen ausstehende Aktien etwa 12 Prozent Verwässerung, dein Stück vom Kuchen wird also spürbar kleiner, sobald gewandelt wird. Fußnote zwei: Auch die 2,00-Prozent-Wandelanleihe 2029 ist seit dem dritten Quartal von den Gläubigern wandelbar, weil der Kurs nachhaltig über 130 Prozent des Wandlungspreises schloss — der Konzern bilanziert sie deshalb inzwischen als kurzfristige Verbindlichkeit. Und SK Telecom ist nicht nur Vorzugsaktionär: Über sein Vehikel hält der Konzern mehr als 10 Prozent der Stimmrechte, ein SKT-Manager sitzt im Verwaltungsrat, und seit Mai 2025 ist SKT zugleich Kunde — 33,9 Millionen US-Dollar Umsatz mit KI-Rechenzentrums-Lösungen in neun Monaten liefen als Geschäft mit nahestehenden Parteien. Alles offengelegt, alles über den Prüfungsausschuss — aber merke dir das Bild: Ein Investor, der zugleich Großaktionär, Aufsichtsrat und Kunde ist, sitzt auf allen Seiten des Tisches — und seine Vorzüge werden vor deinen Stammaktien bedient.

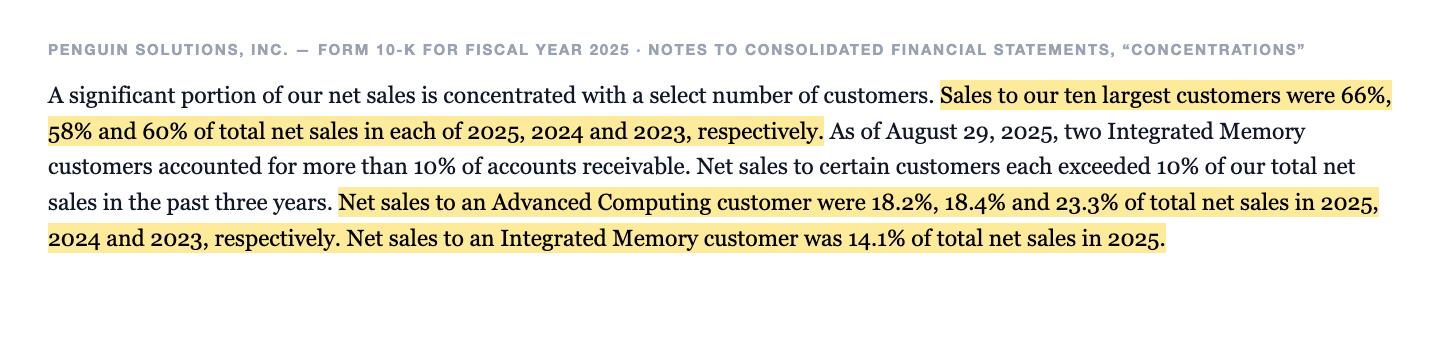

Unbequeme Wahrheit Nr. 4: Zwei Drittel des Umsatzes hängen an zehn Kunden

Der Geschäftsbericht macht aus der Abhängigkeit keinen Hehl:

„Sales to our ten largest customers were 66%, 58% and 60% of total net sales in each of 2025, 2024 and 2023, respectively. […] Net sales to an Advanced Computing customer were 18.2%, 18.4% and 23.3% of total net sales in 2025, 2024 and 2023, respectively. Net sales to an Integrated Memory customer was 14.1% of total net sales in 2025."

Übersetzung: „Die Umsätze mit unseren zehn größten Kunden machten 66, 58 bzw. 60 Prozent des Gesamtumsatzes in den Jahren 2025, 2024 und 2023 aus. […] Die Umsätze mit einem Advanced-Computing-Kunden lagen bei 18,2, 18,4 bzw. 23,3 Prozent des Gesamtumsatzes 2025, 2024 und 2023. Die Umsätze mit einem Integrated-Memory-Kunden lagen 2025 bei 14,1 Prozent des Gesamtumsatzes."

— Penguin Solutions, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Notes „Concentrations"

Stell dir einen Bäcker vor, bei dem zwei von drei Brötchen an dieselben zehn Stammkunden gehen — und der größte allein fast jedes fünfte kauft. Genau so sieht die Kundschaft von Penguin Solutions aus, und die Konzentration steigt mit dem Boom (von 58 auf 66 Prozent binnen eines Jahres). Dazu kommt die Lieferseite: Die Speichersparte kauft bei den Branchen-Giganten Samsung, Micron und SK hynix ein — allein die zwei größten Lieferanten standen im Geschäftsjahr 2025 für rund 0,6 Milliarden US-Dollar Einkaufsvolumen. Großprojekt-Geschäft ist zudem naturgemäß sprunghaft; der Konzern selbst nennt die „unpredictable nature of large project engagements" als Grund, warum Advanced-Computing-Umsätze von Jahr zu Jahr schwanken. Ein Umsatz, der an wenigen Großkunden und volatilen Projekten hängt, kann schneller schrumpfen, als ein Momentum-Chart es einpreist.

Bewertung: Was der Markt für die Rakete verlangt

Jetzt zum Preisschild. Mitte Juli 2026 kostete die Aktie rund 67 US-Dollar, der Börsenwert lag um 3,4 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026) — nach rund 307 Prozent Kursplus in drei Monaten und etwa 242 Prozent seit Jahresbeginn. Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 48 auf den nachlaufenden Zwölf-Monats-GAAP-Gewinn (rund 1,39 US-Dollar je Aktie), rund das 34-Fache der Mitte der eigenen GAAP-Prognose für das Geschäftsjahr 2026 (1,97 US-Dollar) und rund das 26-Fache der Non-GAAP-Prognose (2,60 US-Dollar); das Kurs-Umsatz-Verhältnis liegt um 2,3 (nachlaufende zwölf Monate: rund 1,50 Milliarden US-Dollar Umsatz). Zur Einordnung: Das ist für einen Infrastruktur- und Speicher-Mischkonzern kein Mondpreis — aber es ist ein Preis, der die Fortsetzung des Speicher-Booms und den Erfolg der KI-Rechen-Sparte bereits unterstellt. Der „Blick der Profis" fällt wohlwollend aus: Acht vom Datenanbieter erfasste Analysten stehen im Konsens nahe „Kaufen" (Datenstand 18. Juli 2026) — wobei Analysten-Konsens bei einer Aktie, die sich gerade verdreifacht hat, erfahrungsgemäß eher der Rally folgt, als sie anzuführen. Eine Dividende auf Stammaktien zahlt Penguin Solutions nicht und schließt sie auf absehbare Zeit aus — die einzige Dividende im Haus fließt an die SKT-Vorzüge.

Chancen und Risiken auf einen Blick

Was für Penguin Solutions spricht:

- Rekordquartal mit Ansage: Umsatz +48 Prozent auf 478,7 Millionen US-Dollar, operatives Ergebnis +417 Prozent, GAAP-EPS von −0,01 auf 0,68 US-Dollar (Q3 des Geschäftsjahres 2026) — und eine am 7. Juli 2026 erneut angehobene Jahresprognose (+22 Prozent Umsatz, 1,97 GAAP- bzw. 2,60 Non-GAAP-EPS).

- Echter Rückenwind aus der KI-Ära auf beiden Schienen: Speicherpreise (DRAM/Flash) steigen durch KI-Rechenzentren, und das Infrastrukturgeschäft gewinnt Kunden — 13 neue AI-Infrastructure-Logos in vier Quartalen, Auszeichnungen als Dell-Technologies-AI-Partner des Jahres (Amerikas) und NVIDIA-AI-Factory-Specialized-Partner (Q3-Mitteilung vom 7. Juli 2026).

- Solide Bilanzbasis: 440,3 Millionen US-Dollar Kasse (29. Mai 2026), Piotroski-F-Score 7 von 9, Altman-Z um 6,7, dazu Aktienrückkäufe (55,7 Millionen in neun Monaten) und Schuldenrückzahlung (20 Millionen).

- Turnaround dokumentiert: vom Verlustkonzern (−187,5 Millionen im Geschäftsjahr 2023, −52,5 Millionen 2024) zurück in die Gewinnzone (25,4 Millionen 2025, 87,4 Millionen allein in neun Monaten 2026).

Was dagegen spricht:

- Der Gewinnsprung ist Speicher-Zyklus: Integrated Memory +111,4 Prozent und Segment-Betriebsgewinn verfünffacht — während das KI-Rechen-Segment Advanced Computing nur noch 3,9 Millionen US-Dollar Segment-Betriebsgewinn lieferte (Vorjahr 24,7 Millionen) und nach neun Monaten 20,6 Prozent unter Vorjahr liegt.

- Cash-Konversion eingebrochen: 11,2 Millionen US-Dollar operativer Cashflow in neun Monaten (Vorjahr 179,5 Millionen); Forderungen +396,4 Millionen, Vorräte +243,1 Millionen — ein Rekord auf Rechnung und auf Vorrat.

- Verwässerungsüberhang: SKT-Wandelvorzüge (200 Millionen US-Dollar, Wandlungspreis 32,81 US-Dollar ≈ halber Kurs, rund 6,1 Millionen neue Aktien möglich) plus seit Q3 wandelbare 2029er-Wandelanleihe; dazu 6 Prozent kumulative Vorzugsdividende vor den Stammaktionären.

- Klumpenrisiken auf beiden Seiten: Top-10-Kunden = 66 Prozent des Umsatzes (steigend), ein Kunde 18,2 Prozent; Einkauf konzentriert bei Samsung, Micron, SK hynix; Großprojekte laut eigenem Bericht „unpredictable".

- Momentum-Risiko: rund 11,8 Prozent durchschnittliche Tagesspanne und +307 Prozent in drei Monaten (Stand 18. Juli 2026) — solche Kurven ziehen Trader an, nicht Halter; dreht der Speicherpreis oder die Story, fehlt das Bewertungsnetz.

Ein menschliches Fazit

Zurück zum FOMO-Beifahrer vom Anfang. Sein Trick ist nicht, dass er lügt — die Rally ist echt, das Rekordquartal ist testiert, die Prognose wurde zweimal angehoben, und ein Konzern, der 2.900 Leute, drei Segmente und einen Turnaround durch zwei Verlustjahre gesteuert hat, ist keine Luftnummer. Sein Trick ist, dass er dich das Etikett lesen lässt statt der Zutatenliste. Auf dem Etikett steht „KI-Infrastruktur". In der Zutatenliste steht: Der Gewinnsprung kommt aus DRAM- und Flash-Preisen (Integrated Memory, Segment-Betriebsgewinn verfünffacht), das KI-Rechen-Segment verdiente zuletzt 3,9 Millionen US-Dollar, der Rekord steckt in Forderungen und Lagern statt in der Kasse, und bei 32,81 US-Dollar Wandlungspreis wartet ein Großaktionär, der zugleich Kunde und Aufsichtsrat ist, auf seinen Kuchenanteil. Die ehrliche Rechnung sieht so aus: Du bekommst einen real verbesserten Konzern mit doppeltem KI-Rückenwind — zum Preis der Fortsetzung eines Speicher-Zyklus, mit eingebauter Verwässerung und einer Tagesspanne, die eher Achterbahn als Aufzug ist. Ob die enge Kehre — der nächste Speicherpreis-Schwenk — gelingt, entscheidet sich nicht an der Story, sondern an drei Zeilen der nächsten Quartalsberichte (10-Q): Segment-Betriebsgewinn von Advanced Computing, operativer Cashflow gegen Nettogewinn, Forderungs- und Vorratsbestand. Lies sie, bevor der Beifahrer schneller ist. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Penguin Solutions, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (bis 29. August 2025; eingereicht 21. Oktober 2025)

- Penguin Solutions, Inc. — SEC-Quartalsbericht 10-Q zum 29. Mai 2026 (eingereicht 7. Juli 2026)

- Penguin Solutions, Inc. — SEC-Pflichtmitteilung 8-K vom 7. Juli 2026, Exhibit 99.1 (Q3-Ergebnisse und angehobene Jahresprognose)

- Penguin Solutions, Inc. — SEC-Pflichtmitteilung 8-K12B vom 30. Juni 2025 (Redomizilierung Cayman Islands → Delaware)

- Vollständige SEC-Einreichungshistorie von Penguin Solutions (inkl. formerName SMART Global Holdings): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Qullamaggie-Top-Gainers-3M-Scanner (US-Auswahl, Rang 3).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Penguin-Solutions-Aktien.

Unser Fazit auf einen Blick

- Momentum & Rekordquartal positiv

- Rang 3 im Qullamaggie-Top-Gainers-3M-Scanner (US-Auswahl, Stand 18. Juli 2026), rund +307 Prozent in drei Monaten — untermauert von echten Zahlen: Q3 GJ 2026 mit Rekordumsatz 478,7 Millionen US-Dollar (+48 Prozent), operativem Ergebnis +417 Prozent und GAAP-EPS 0,68 nach −0,01 (10-Q zum 29.05.2026; 8-K vom 07.07.2026).

- Prognose & KI-Rückenwind positiv

- Jahresprognose am 7. Juli 2026 erneut angehoben (~+22 Prozent Umsatz, GAAP-EPS 1,97, Non-GAAP 2,60 US-Dollar); 13 neue AI-Infrastructure-Kundenlogos in vier Quartalen, Dell-AI-Partner des Jahres (Amerikas) und NVIDIA-AI-Factory-Specialized-Partner (Exhibit 99.1).

- Gewinnquelle & Segmentmix negativ

- Der Gewinnsprung kommt aus dem zyklischen Speichergeschäft: Integrated Memory +111,4 Prozent, Segment-Betriebsgewinn verfünffacht auf 62,2 Millionen — während Advanced Computing, das KI-Aushängeschild, nur noch 3,9 Millionen Segment-Betriebsgewinn lieferte (Vorjahr 24,7) und nach neun Monaten 20,6 Prozent unter Vorjahr liegt (10-Q zum 29.05.2026).

- Cash-Konversion negativ

- Operativer Cashflow 9M GJ 2026 nur 11,2 Millionen US-Dollar (Vorjahr 179,5 Millionen): Forderungen +396,4 Millionen, Vorräte +243,1 Millionen, gegenfinanziert über +505,2 Millionen Verbindlichkeiten — der Rekord steht auf Rechnung und auf Vorrat (10-Q zum 29.05.2026). Kasse mit 440,3 Millionen komfortabel.

- Verwässerung & Governance negativ

- SKT-Wandelvorzüge (200 Millionen US-Dollar, Wandlungspreis 32,81 US-Dollar ≈ halber Kurs vom 18.07.2026, ~6,1 Millionen neue Aktien möglich, 6 Prozent kumulative Dividende) plus seit Q3 wandelbare 2029er-Wandelanleihe; SK Telecom ist zugleich Großaktionär (>10 Prozent Stimmen), Board-vertreten und Kunde (33,9 Millionen Umsatz in 9M).

- Bilanz & Kundenbasis neutral

- Piotroski 7 von 9, Altman-Z um 6,7, Kasse 440,3 Millionen, Rückkäufe und Schuldentilgung — aber Top-10-Kunden = 66 Prozent des Umsatzes (steigend), ein Kunde 18,2 Prozent, Einkauf konzentriert bei Samsung, Micron und SK hynix (10-K GJ 2025).

Penguin Solutions ist der seltene Fall einer Momentum-Rakete mit testiertem Unterbau: Rekordquartal, zweimal angehobene Prognose, Turnaround nach zwei Verlustjahren — und trotzdem führt das Etikett in die Irre. Der Gewinnsprung kommt fast vollständig aus dem zyklischen Speichergeschäft, während das namensgebende KI-Rechen-Segment zuletzt kaum noch etwas verdiente; der operative Cashflow brach auf 11,2 Millionen ein, und mit den SKT-Vorzügen (Wandlungspreis 32,81 US-Dollar) plus der wandelbaren 2029er-Anleihe wartet ein Verwässerungsüberhang von gut einem Zehntel. Wer hier kauft, kauft die Fortsetzung des Speicher-Zyklus zum 34-Fachen der GAAP-Prognose — nicht die KI-Fabrik aus der Schlagzeile. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam PENG als Rang 3 des hauseigenen Qullamaggie-Top-Gainers-3M-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Treffer dieses Momentum-Scanners.

- Identität gegen EDGAR verifiziert: formerName „SMART Global Holdings, Inc." (bis 03.10.2024), Geschäftsjahresende letzter Freitag im August (fiscalYearEnd 0829), Delaware-Inkorporation seit 30.06.2025 (8-K12B), Nasdaq: PENG, CIK 0001616533.

- Kurs- und Börsenwert-Angaben (~67 US-Dollar, ~3,4 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen rund 51 Millionen gewichtete Aktien laut Quartalsbericht 10-Q zum 29. Mai 2026; nachlaufendes KGV auf Basis TTM-GAAP-EPS ~1,39 US-Dollar (Q4 GJ 2025 + 9M GJ 2026); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Penguin Solutions, Inc. (Nasdaq: PENG, Fremont/Kalifornien, rund 2.900 Beschäftigte) plant, baut und betreibt KI- und Hochleistungs-Rechenzentren-Infrastruktur (Segment Advanced Computing, Marken Penguin Computing und Stratus), verkauft Spezial-Speichermodule (Integrated Memory, Marke SMART Modular) und LED-Chips (Optimized LED, Marke Cree LED). Im Geschäftsjahr 2025 (bis 29. August 2025) setzte der Konzern 1.368,8 Millionen US-Dollar um: 648,4 Millionen Advanced Computing, 464,2 Millionen Integrated Memory, 256,1 Millionen Optimized LED.

Die Aktie stand zum 18. Juli 2026 rund 307 Prozent höher als drei Monate zuvor (Rang 3 im hauseigenen Qullamaggie-Top-Gainers-3M-Scanner). Treiber waren ein Rekordquartal (Q3 bis 29. Mai 2026: Umsatz +48 Prozent auf 478,7 Millionen US-Dollar, GAAP-EPS 0,68 nach −0,01) und die am 7. Juli 2026 erneut angehobene Jahresprognose. Der größte Gewinnhebel war allerdings der Speicherpreis-Boom im Segment Integrated Memory (+111,4 Prozent), nicht das KI-Rechengeschäft.

Ja. Laut SEC-Register (EDGAR) hieß der Konzern bis zum 3. Oktober 2024 SMART Global Holdings, Inc.; seitdem firmiert er als Penguin Solutions, Inc. Am 30. Juni 2025 verlegte die Muttergesellschaft zudem ihren rechtlichen Sitz von den Cayman Islands nach Delaware (US-Domestication per gerichtlich gebilligtem Scheme of Arrangement, Pflichtmitteilung 8-K12B). Der Ticker PENG und die Börsennotiz an der Nasdaq blieben unverändert.

SK Telecom hat drei Rollen zugleich: Über das Vehikel Astra AI Infra hält der koreanische Konzern Wandelvorzugsaktien für 200 Millionen US-Dollar (geschlossen 13. Dezember 2024, 6 Prozent kumulative Dividende, Wandlungspreis 32,81 US-Dollar) und damit mehr als 10 Prozent der Stimmrechte; ein SKT-Manager (Min Yong Ha) sitzt im Verwaltungsrat; und seit Mai 2025 ist SKT Kunde für KI-Rechenzentrums-Lösungen — 33,9 Millionen US-Dollar Umsatz in den ersten neun Monaten des Geschäftsjahres 2026 (Quartalsbericht 10-Q zum 29. Mai 2026).

Zwei Instrumente stehen tief im Geld (Datenstand 18. Juli 2026, Kurs um 67 US-Dollar): Die SKT-Wandelvorzüge über 200 Millionen US-Dollar mit Wandlungspreis 32,81 US-Dollar entsprächen gut 6,1 Millionen neuen Aktien — rund 12 Prozent auf etwa 51 Millionen ausstehende Aktien. Zusätzlich ist die 2,00-Prozent-Wandelanleihe 2029 seit dem dritten Quartal des Geschäftsjahres 2026 von den Gläubigern wandelbar, weil der Kurs über 130 Prozent des Wandlungspreises schloss (10-Q zum 29. Mai 2026).

Angespannt: In den ersten neun Monaten des Geschäftsjahres 2026 (bis 29. Mai 2026) blieben trotz 90,8 Millionen US-Dollar Nettogewinn nur 11,2 Millionen operativer Cashflow (Vorjahreszeitraum: 179,5 Millionen). Grund ist das Working Capital: Forderungen stiegen um 396,4 Millionen, Vorräte um 243,1 Millionen, teils gegenfinanziert über 505,2 Millionen mehr Verbindlichkeiten. Die Kasse lag mit 440,3 Millionen US-Dollar dennoch komfortabel.

Zum Datenstand 18. Juli 2026 (Kurs um 67 US-Dollar, Börsenwert um 3,4 Milliarden) kostete die Aktie etwa das 48-Fache des nachlaufenden GAAP-Gewinns, das 34-Fache der Mitte der eigenen GAAP-Prognose für das Geschäftsjahr 2026 (1,97 US-Dollar) und das 26-Fache der Non-GAAP-Prognose (2,60 US-Dollar); das Kurs-Umsatz-Verhältnis lag um 2,3. Das ist kein Mondpreis, unterstellt aber die Fortsetzung des Speicher-Booms — dreht der Zyklus, fehlt das Bewertungsnetz.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.