Vishay-Aktie: Verdreifacht in drei Monaten — und oben angekommen verkauft die Firma selbst Aktien für 830 Millionen Dollar

Vishay Intertechnology baut die unscheinbarsten Bauteile der Elektronik: Widerstände, Kondensatoren, MOSFETs — Cent-Artikel, ohne die kein KI-Server und kein E-Auto läuft. In unserem hauseigenen Qullamaggie-Top-Gainers-3M-Scanner steht die Aktie auf Rang 2 der US-Auswahl: plus 231 Prozent in drei Monaten (Stand 18. Juli 2026). Wir haben die Geschäftsberichte (10-K), den Quartalsbericht (10-Q) zum 4. April 2026 und die jüngsten Pflichtmitteilungen gelesen: ein Orderbuch, das wirklich dreht (Book-to-bill 1,34, Auftragsbestand 1,6 Milliarden US-Dollar) — aber auch ein Verlustjahr 2025, weiter fallende Verkaufspreise und eine Firma, die den Höhenflug prompt für eine Aktienplatzierung zu 50 Dollar genutzt hat. Keine Anlageberatung — nur die Frage, wer hier bei wem einsteigt: du bei Vishay oder Vishay bei deiner Euphorie.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt einen Moment, in dem aus einem Anleger ein Verfolger wird: Du öffnest die Kursliste, siehst ein Papier mit plus 231 Prozent in drei Monaten — und spürst, wie sich dein Verstand leise verabschiedet und ein anderes Organ übernimmt. Börsenpsychologen nennen es FOMO, die Angst, den abfahrenden Zug zu verpassen. Der Zug heißt in diesem Fall Vishay Intertechnology, Inc. (NYSE: VSH) und steht auf Rang 2 unseres hauseigenen Qullamaggie-Top-Gainers-3M-Scanners (US-Auswahl, Stand 18. Juli 2026). Deshalb machen wir einen Deal, bevor du aufspringst: Wir lesen gemeinsam, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 4. April 2026 und die Pflichtmitteilungen vom Sommer 2026. Dort steht beides: ein Orderbuch, das wirklich dreht, mit einer Kennzahl namens Book-to-bill bei 1,34. Und ein Konzern, der im letzten vollen Jahr 7 Cent Verlust je Aktie schrieb — und den Höhenflug prompt nutzte, um selbst Aktien für 830 Millionen Dollar zu verkaufen. Am Ende entscheidest du, ob du einsteigst. Aber dann mit dem Verstand an Bord.

Was Vishay eigentlich macht — die Reiskörner der Elektronik

Vishay, 1962 in Delaware gegründet und heute in Malvern (Pennsylvania) zu Hause, ist einer der größten Hersteller von diskreten Halbleitern und passiven Bauelementen der Welt — mit rund 22.600 Beschäftigten in Fabriken von Deutschland über Israel bis China und Mexiko. Übersetzt in ein Alltagsbild: Vishay baut die Reiskörner der Elektronik. Widerstände, Kondensatoren, Induktivitäten, Dioden, MOSFETs (elektronische Leistungsschalter) — Bauteile, die oft nur Cent-Beträge kosten, von denen aber in jedem E-Auto, jedem Industrieroboter und jedem KI-Server hunderte bis tausende stecken. Ohne sie fließt kein Strom in geordneten Bahnen. Der Konzern berichtet in sechs Segmenten (MOSFETs, Dioden, Optoelektronik, Widerstände, Induktivitäten, Kondensatoren) und verkauft quer durch alle Branchen: 2025 kamen 1.088 Millionen US-Dollar Umsatz aus dem Automobilgeschäft, 1.064 Millionen aus der Industrie, 314 Millionen aus Militär und Luftfahrt, 152 Millionen aus der Medizintechnik — der Rest aus Netzteilen, Telekom, Consumer und Computing. Gegründet wurde das alles von Dr. Felix Zandman, einem Holocaust-Überlebenden und Materialforscher; heute führt sein Sohn Marc Zandman als Executive Chairman den Verwaltungsrat, CEO ist seit 2023 Joel Smejkal.

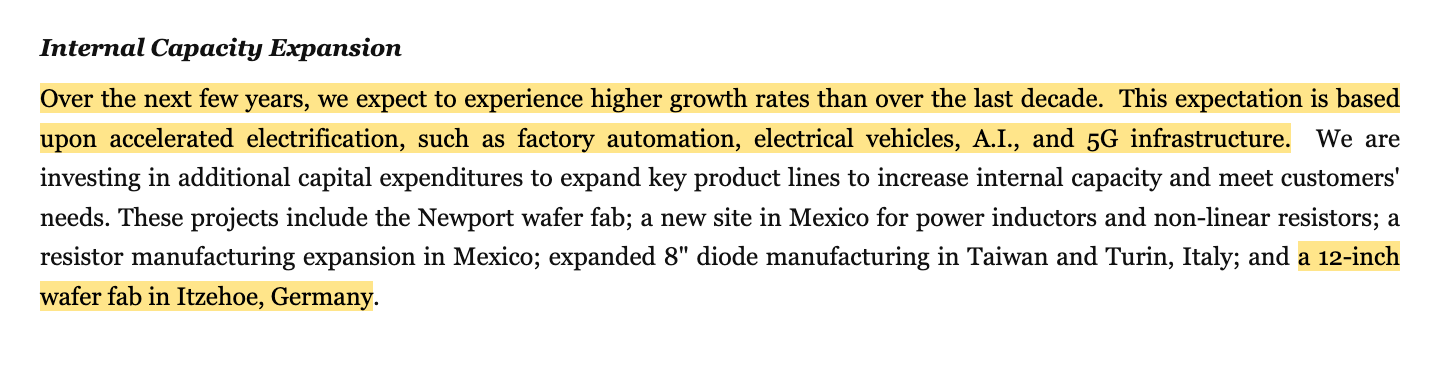

Die Wachstums-Story steht wörtlich im Geschäftsbericht: Elektrifizierung überall — Fabrikautomation, E-Autos, 5G, Künstliche Intelligenz, intelligente Stromnetze. Der 10-K formuliert es so:

„Over the next few years, we expect to experience higher growth rates than over the last decade. This expectation is based upon accelerated electrification, such as factory automation, electrical vehicles, A.I., and 5G infrastructure. We are investing in additional capital expenditures to expand key product lines to increase internal capacity and meet customers' needs."

Übersetzung: „In den nächsten Jahren erwarten wir höhere Wachstumsraten als im vergangenen Jahrzehnt. Diese Erwartung stützt sich auf die beschleunigte Elektrifizierung, etwa Fabrikautomation, Elektrofahrzeuge, KI und 5G-Infrastruktur. Wir investieren in zusätzliche Anlagen, um wichtige Produktlinien auszubauen, die interne Kapazität zu erhöhen und den Bedarf unserer Kunden zu decken."

— Vishay Intertechnology, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis"

Klingt nach der üblichen Megatrend-Prosa? Zum Teil. Aber Vishay untermauert sie mit Beton: eine neue 12-Zoll-Waferfab in Itzehoe (Schleswig-Holstein), die 2021 zugekaufte Newport-Fab in Wales, neue Werke in Mexiko, erweiterte Diodenfertigung in Taiwan und Turin. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Nachfrage-Wende ist echt und dokumentiert — aber der Kurs hat sie schon dreifach bezahlt, während die Gewinn-und-Verlust-Rechnung gerade erst die Nulllinie erreicht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Vishay steht zum Datenstand 18. Juli 2026 auf Rang 2 im Qullamaggie-Top-Gainers-3M-Scanner (US-Auswahl) — direkt hinter MaxLinear, dessen KI-Optik-Story wir bereits seziert haben. Der Scanner sucht, was der schwedische Trader „Qullamaggie" Momentum nennt: Aktien, die in drei Monaten stärker gestiegen sind als fast der ganze Markt (relative Stärke über 98), die sich täglich spürbar bewegen (durchschnittliche Tagesspanne mindestens 3,5 Prozent) und in denen täglich echtes Geld gehandelt wird. Vishay erfüllt das zum Datenstand mit Ansage: plus 231 Prozent in drei Monaten, plus 278 Prozent in sechs, eine durchschnittliche Tagesspanne um 10 Prozent und ein Handelsvolumen von rund 386 Millionen US-Dollar am Tag. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" — Vishay steht in der Liste ganz oben. Aber übersetzen wir auch die Fundamental-Brille desselben Scanners: Der Piotroski-F-Score (ein Neun-Punkte-Test, ob sich die Bilanz verbessert) steht im ersten Quartal 2026 bei 7 von 9 — solide Richtung, kein Bilderbuch. Der Altman-Z-Score um 6,8 (eine Insolvenz-Frühwarnung; kritisch wird es historisch unter 1,8) signalisiert Entwarnung. Und dann das Kurs-Gewinn-Verhältnis: Es steht nominell über 5.000 — nicht, weil die Aktie so teuer wäre wie 5.000 Jahresgewinne klingen, sondern weil der nachlaufende Zwölf-Monats-Gewinn praktisch null ist. Merke dir den Grundsatz: Ein Momentum-Scanner misst die Begeisterung der Käufer — nicht die Qualität der Firma. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

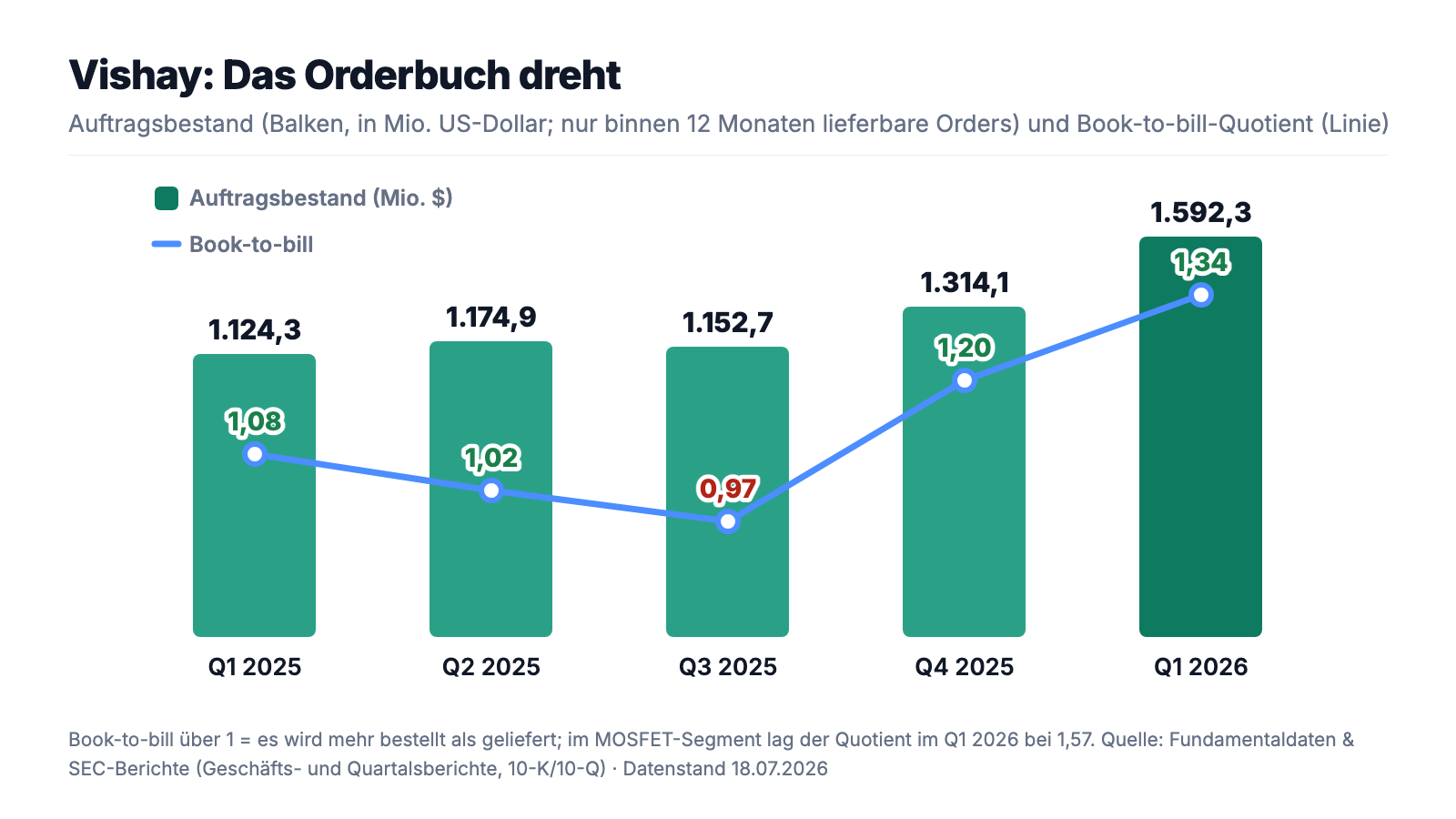

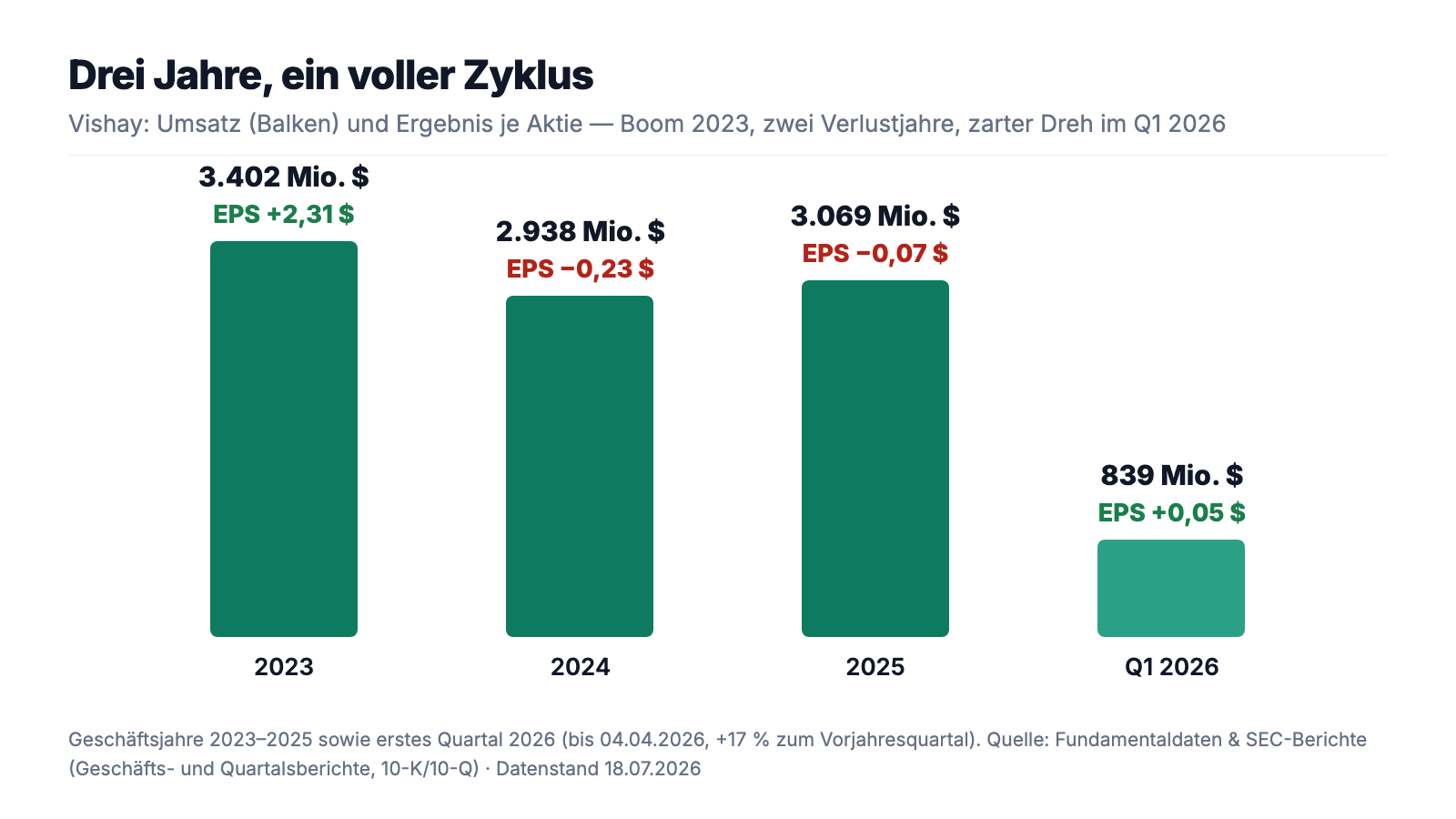

Erst das, was wirklich beeindruckt — und das ist diesmal nicht die Vergangenheit, sondern die Wende. Vishay ist ein Zykliker im Reinformat: 2023 lief der Nach-Corona-Boom aus (3.402 Millionen US-Dollar Umsatz, 323,8 Millionen Gewinn, 2,31 $ je Aktie), 2024 kam der Abschwung (2.938 Millionen Umsatz, 31,2 Millionen Verlust), 2025 bodenete der Umsatz bei 3.069 Millionen aus — mit immer noch 9,0 Millionen Verlust. Vier Quartale in Folge wuchs der Umsatz zuletzt wieder: 715,2 → 762,2 → 790,6 → 800,9 → 839,2 Millionen US-Dollar im ersten Quartal 2026 (+17 Prozent zum Vorjahresquartal), die Bruttomarge kletterte von 19,0 auf 21,0 Prozent, und unter dem Strich standen wieder 7,2 Millionen Gewinn (0,05 $ je Aktie). Das klingt bescheiden — ist aber der erste echte Quartalsgewinn-Anstieg seit zwei Jahren. Das eigentliche Signal steckt in einer Kennzahl, die außerhalb der Branche kaum jemand kennt:

Der Book-to-bill-Quotient vergleicht, was Kunden in einem Quartal bestellen, mit dem, was die Firma ausliefert — bestellt wird mehr als geliefert, füllt sich das Buch. Der Quartalsbericht erklärt die Kennzahl selbst am besten:

„An important indicator of demand in our industry is the book-to-bill ratio, which is the ratio of the amount of product ordered during a period as compared with the product that we ship during that period. A book-to-bill ratio that is greater than one indicates that our backlog is building and that we are likely to see increasing revenues in future periods."

Übersetzung: „Ein wichtiger Nachfrage-Indikator in unserer Branche ist der Book-to-bill-Quotient — das Verhältnis der in einem Zeitraum bestellten Produkte zu den in diesem Zeitraum ausgelieferten Produkten. Ein Book-to-bill-Quotient über eins zeigt an, dass unser Auftragsbestand wächst und wir in künftigen Perioden voraussichtlich steigende Umsätze sehen werden."

— Vishay Intertechnology, Inc., SEC-Quartalsbericht 10-Q zum 4. April 2026, Item 2 „Management's Discussion and Analysis" (Financial Metrics)

Und diese Kennzahl erzählt eine saubere Wende-Geschichte: 1,08 → 1,02 → 0,97 → 1,20 → 1,34 über die letzten fünf Quartale — im MOSFET-Segment, dem Herzstück für Leistungselektronik, zuletzt sogar 1,57. Der Auftragsbestand (Vishay zählt nur Orders, die binnen zwölf Monaten ausgeliefert werden sollen) wuchs parallel von 1.124,3 auf 1.592,3 Millionen US-Dollar. Das ist keine Story, das ist ein Orderbuch. Aber halte kurz inne, bevor der Zahlenrausch übernimmt — die Jahresrechnung sieht so aus:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das letzte volle Jahr war ein Verlustjahr — das steht so wörtlich im Bericht

Wer nur den Chart kennt, vermutet hinter plus 231 Prozent eine Gewinnexplosion. Der Geschäftsbericht hält dagegen — nüchtern und unter Strafandrohung ehrlich:

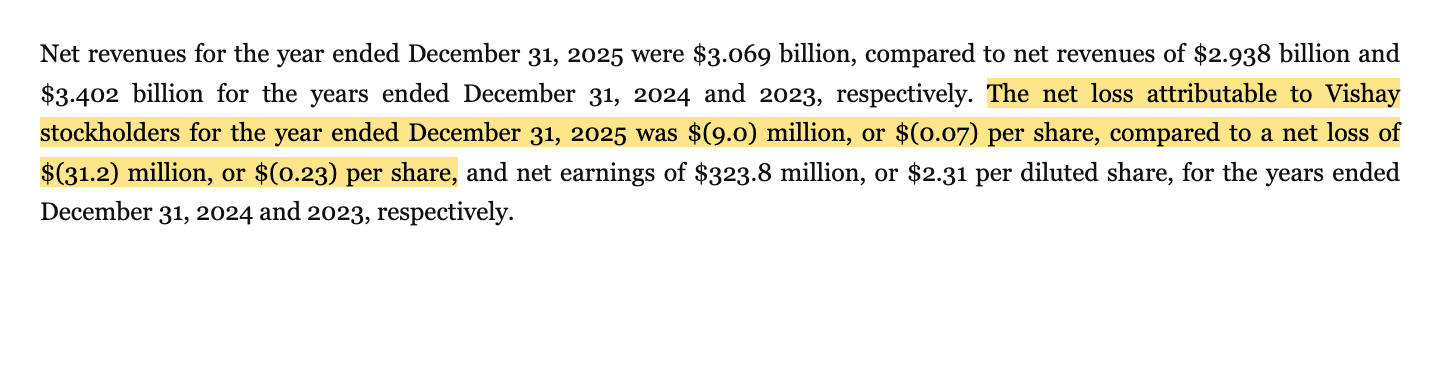

„Net revenues for the year ended December 31, 2025 were $3.069 billion, compared to net revenues of $2.938 billion and $3.402 billion for the years ended December 31, 2024 and 2023, respectively. The net loss attributable to Vishay stockholders for the year ended December 31, 2025 was $(9.0) million, or $(0.07) per share, compared to a net loss of $(31.2) million, or $(0.23) per share, and net earnings of $323.8 million, or $2.31 per diluted share, for the years ended December 31, 2024 and 2023, respectively."

Übersetzung: „Die Umsatzerlöse für das am 31. Dezember 2025 endende Jahr betrugen 3,069 Milliarden US-Dollar, verglichen mit 2,938 Milliarden und 3,402 Milliarden für die Jahre 2024 und 2023. Der auf die Vishay-Aktionäre entfallende Nettoverlust für 2025 betrug 9,0 Millionen US-Dollar bzw. 0,07 US-Dollar je Aktie, verglichen mit einem Nettoverlust von 31,2 Millionen bzw. 0,23 US-Dollar je Aktie und einem Nettogewinn von 323,8 Millionen bzw. 2,31 US-Dollar je verwässerter Aktie für die Jahre 2024 und 2023."

— Vishay Intertechnology, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis" (Financial Overview)

Zur Fairness gehört: Der Verlust 2025 war klein (0,3 Prozent vom Umsatz), das erste Quartal 2026 drehte ins Plus, und ein Zykliker wird am Tiefpunkt immer nach Verlusten aussehen — wer auf die Wende wettet, kauft genau dieses Bild. Aber merke dir die Größenordnung: Zwischen dem Kurs (verdreifacht) und dem Gewinn (7,2 Millionen Dollar im Quartal) liegt eine Erwartung, die erst noch verdient werden muss.

Unbequeme Wahrheit Nr. 2: Die Preise fallen weiter — der Aufschwung ist bisher ein Mengen-Aufschwung

Im Idealbild einer Halbleiter-Wende steigen Menge und Preise. Bei Vishay steigt bisher nur die Menge. Der Quartalsbericht fasst das Quartal so zusammen:

„Nearly all key financial metrics increased versus the prior fiscal quarter and the prior year quarter. Net revenues increased versus the prior fiscal quarter and the prior year quarter primarily due to higher sales volume. Margins were positively impacted by higher sales volume and associated manufacturing efficiencies, which offset higher metals and materials costs. Backlog and book-to-bill increased due to higher order volume."

Übersetzung: „Nahezu alle finanziellen Schlüsselkennzahlen stiegen gegenüber dem Vorquartal und dem Vorjahresquartal. Die Umsatzerlöse stiegen gegenüber dem Vorquartal und dem Vorjahresquartal vor allem wegen höherer Verkaufsvolumina. Die Margen profitierten von höheren Volumina und den damit verbundenen Fertigungseffizienzen, die höhere Metall- und Materialkosten ausglichen. Auftragsbestand und Book-to-bill stiegen aufgrund höherer Ordervolumina."

— Vishay Intertechnology, Inc., SEC-Quartalsbericht 10-Q zum 4. April 2026, Item 2 „Management's Discussion and Analysis"

Was in der Aufzählung fehlt, steht zwei Seiten weiter in der Kennzahlen-Tabelle: Die durchschnittlichen Verkaufspreise (inklusive der „tariff adders", also der auf Kunden umgelegten Zollaufschläge) fielen im ersten Quartal 2026 um 1,1 Prozent gegenüber dem Vorquartal — und sie fielen in vier der letzten fünf Quartale. Übersetzt: Vishay verkauft mehr Reiskörner, aber nicht teurere. Das ist typisch für die Frühphase eines Zyklus (erst füllen sich die Fabriken, dann ziehen die Preise an) — aber es bedeutet auch: Die Margen-Hebel, die den Gewinn tragen sollen, kommen bisher aus der Auslastung, nicht aus Preismacht. Die operative Marge lag im ersten Quartal 2026 bei 2,6 Prozent — zum Vergleich: Im Boomjahr 2023 verdiente Vishay zweistellig. Eine Wende bei den Mengen ist belegt; eine Wende bei den Preisen ist bisher Hoffnung.

Unbequeme Wahrheit Nr. 3: Oben angekommen, verkaufte die Firma selbst — 17,25 Millionen neue Aktien zu 50 Dollar

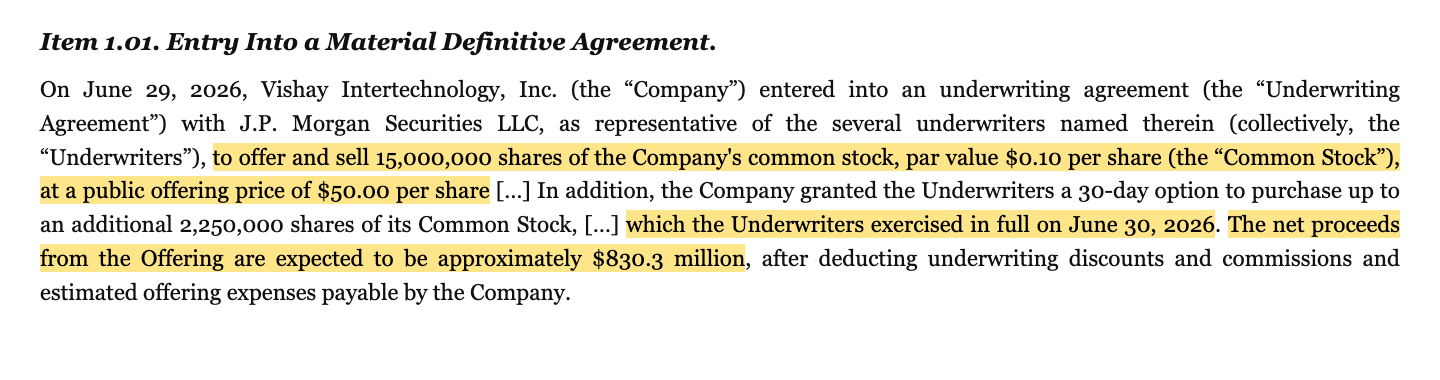

Jetzt zu der Pflichtmitteilung, die Momentum-Käufer kennen sollten. Am 29. Juni 2026 — die Aktie hatte sich binnen drei Monaten verdreifacht — schloss Vishay mit J.P. Morgan eine Übernahmevereinbarung über 15 Millionen neue Aktien zu 50,00 US-Dollar; die Mehrzuteilungsoption über weitere 2,25 Millionen Stück wurde einen Tag später voll ausgeübt. Das 8-K beziffert den Erlös und den Zweck:

„The net proceeds from the Offering are expected to be approximately $830.3 million, after deducting underwriting discounts and commissions and estimated offering expenses payable by the Company. The Company intends to use the net proceeds from the Offering to accelerate its growth initiatives and for general corporate purposes, including to reduce current borrowings under its senior secured credit facility."

Übersetzung: „Der Nettoerlös der Platzierung wird nach Abzug von Übernahmeabschlägen, Provisionen und geschätzten, von der Gesellschaft zu tragenden Platzierungskosten voraussichtlich rund 830,3 Millionen US-Dollar betragen. Die Gesellschaft beabsichtigt, den Nettoerlös zur Beschleunigung ihrer Wachstumsinitiativen und für allgemeine Unternehmenszwecke zu verwenden, einschließlich der Rückführung laufender Inanspruchnahmen ihrer besicherten Kreditlinie."

— Vishay Intertechnology, Inc., SEC-Pflichtmitteilung 8-K vom 1. Juli 2026, Item 1.01 (Underwriting Agreement)

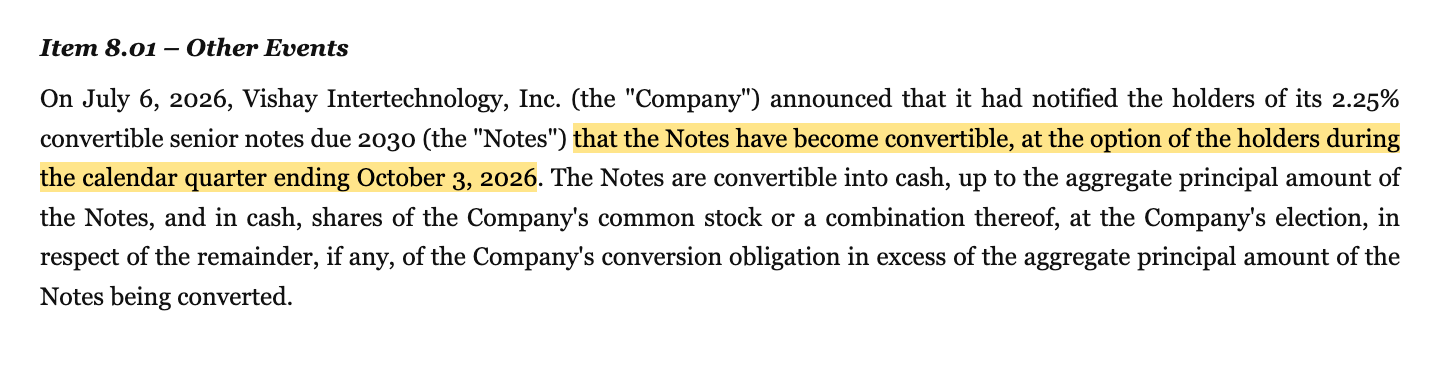

Ordnen wir das doppelt ein. Betriebswirtschaftlich ist es klug: Ein Konzern mit zwei Verlustjahren und einem 400-Millionen-Investitionsprogramm bekommt 830 Millionen Eigenkapital praktisch geschenkt — zu einem Preis, der ein Jahr zuvor undenkbar war (28. Juni 2025: 15,96 US-Dollar, dokumentiert auf dem Deckblatt des 10-K). Für dich als (potenziellen) Aktionär heißt es aber auch: Die Aktienzahl stieg um rund 13 Prozent (von etwa 135,8 auf rund 153 Millionen Stück) — dein künftiges Stück vom Kuchen wird entsprechend kleiner geschnitten. Und es kommt eine zweite Verwässerungsquelle dazu: Weil der Kurs die Schwelle von 39,21 US-Dollar (130 Prozent des Wandlungspreises von 30,16 US-Dollar) überschritten hat, ist die 2,25-Prozent-Wandelanleihe über 750 Millionen US-Dollar seit dem 6. Juli 2026 nach Wahl der Inhaber wandelbar. Den Nennwert muss Vishay zwar in bar tilgen, und Capped-Call-Geschäfte dämpfen einen Teil des Effekts — aber der Wert oberhalb des Nennwerts kann in Aktien fließen, und er wächst mit jedem Kursanstieg.

Merke dir den Satz: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — und ein Management, das bei 50 Dollar in dieser Größenordnung verkauft, hat dir seine Preismeinung mitgeteilt, ohne ein Kursziel zu nennen.

Unbequeme Wahrheit Nr. 4: Die Fabrik-Wette — 400 bis 440 Millionen Capex bei negativem freiem Cashflow

Wohin das frische Geld fließt, steht ebenfalls im Quartalsbericht:

„For 2026, we plan to spend between $400 million to $440 million for capital expenditures, approximately half of which will be invested in our 12-inch wafer fab we are building in Itzehoe, Germany."

Übersetzung: „Für 2026 planen wir Investitionen zwischen 400 und 440 Millionen US-Dollar, von denen rund die Hälfte in unsere 12-Zoll-Waferfab fließt, die wir in Itzehoe, Deutschland, bauen."

— Vishay Intertechnology, Inc., SEC-Quartalsbericht 10-Q zum 4. April 2026, Item 2 „Management's Discussion and Analysis" (Liquidity)

Eine 12-Zoll-Fab in Schleswig-Holstein, Erweiterungen in Mexiko, Taiwan und Italien — Vishay baut Kapazität für die Elektrifizierungs-Dekade, und zwar antizyklisch mitten aus dem Abschwung heraus. Das ist unternehmerisch mutig und erklärt die Platzierung. Aber die Finanzierungsrechnung solltest du kennen: Im ersten Quartal 2026 erwirtschaftete Vishay 63,7 Millionen US-Dollar operativen Cashflow — und investierte über 110 Millionen; der freie Cashflow lag bei rund minus 47 Millionen US-Dollar. Die Kasse schmolz binnen drei Monaten von 515,0 auf 479,4 Millionen, der Kreditrahmen wurde um 31 Millionen weiter beansprucht (Stand vor der Platzierung), und die langfristigen Schulden standen Ende 2025 bei 969 Millionen US-Dollar. Gleichzeitig zahlt Vishay weiter 0,10 US-Dollar Quartalsdividende (rund 13,6 Millionen je Quartal) und bekennt sich zu einer Ausschüttungspolitik von mindestens 70 Prozent des freien Cashflows. Dazu ein Klumpen, den kaum ein Chart zeigt: Vishay fertigt seit 55 Jahren in Israel — mit rund 2.000 Beschäftigten und wichtigen Werken in Dimona, Migdal Ha'Emek und Be'er Scheva; der Geschäftsbericht nennt das Risiko offen („our financial condition and results of operations might be adversely affected if events were to occur in the Middle East that interfered with our operations in Israel" — unsere Vermögens- und Ertragslage könnte beeinträchtigt werden, wenn Ereignisse im Nahen Osten unsere Aktivitäten in Israel stören). Die Wette lautet: Erst kommt der Beton, dann die Marge — und dazwischen liegt der Zyklus.

Bewertung: Was der Markt für die Wende bezahlt

Jetzt zum Preisschild — bewusst in Größenordnungen, nicht tagesscharf. Zum Datenstand 18. Juli 2026 bewertet die Börse Vishay mit rund 8,9 Milliarden US-Dollar — nach der Platzierung entspricht das grob dem Dreifachen des Jahresumsatzes 2025 (Kurs-Umsatz-Verhältnis um 2,8) und etwa dem 3,7-Fachen des Buchwerts. Ein Kurs-Gewinn-Verhältnis lässt sich auf den nachlaufenden Gewinn seriös nicht rechnen (nominell über 5.000, weil der Zwölf-Monats-Gewinn um null liegt). Rechnen wir stattdessen die Erwartung: Die vier vom Datenanbieter erfassten Analysten trauen Vishay für das laufende Jahr rund 0,75 US-Dollar Gewinn je Aktie zu und für das Folgejahr rund 1,54 US-Dollar — auf dem Platzierungspreis von 50 US-Dollar entspräche das dem 66- bzw. 32-Fachen, auf dem aktuellen Bewertungsniveau noch mehr. Zur Einordnung: Im letzten Boomjahr 2023 verdiente Vishay 2,31 US-Dollar je Aktie — darauf gerechnet wäre die Bewertung ein 25er-Multiple, allerdings auf einer um 13 Prozent größeren Aktienzahl. Übersetzt: Der Markt bezahlt heute schon den nächsten Boom — inklusive der Annahme, dass er größer wird als der letzte. Wie kapitalhungrig die KI-Elektrifizierung ist, von der Vishay profitieren soll, haben wir in der Nvidia-Analyse von der anderen Seite beleuchtet — Vishay ist dort der Cent-Artikel-Lieferant am Ende der Kette, nicht der Preissetzer. Und noch eine Governance-Fußnote fürs Preisschild: Die Klasse-B-Aktien der Gründerfamilie Zandman tragen zehn Stimmen je Stück; rund 35 Prozent der Stimmrechte liegen bei der Familie. Eine Übernahmeprämie, wie sie in der Halbleiterbranche sonst mitgehandelt wird, ist hier gegen den Willen der Familie praktisch ausgeschlossen.

Chancen und Risiken auf einen Blick

Was für Vishay spricht:

- Eine dokumentierte Nachfrage-Wende: Book-to-bill 1,34 (MOSFETs 1,57) im ersten Quartal 2026, Auftragsbestand plus 42 Prozent binnen fünf Quartalen auf 1.592,3 Millionen US-Dollar, Umsatz vier Quartale in Folge steigend (+17 Prozent im Q1 2026).

- Struktureller Rückenwind: Elektrifizierung, Fabrikautomation, KI- und 5G-Infrastruktur treiben den Bedarf an Leistungselektronik — Vishay erwartet laut 10-K „höhere Wachstumsraten als im vergangenen Jahrzehnt" und baut mit Itzehoe (12-Zoll), Newport, Mexiko, Taiwan und Turin real Kapazität auf.

- Breite statt Klumpen: sechs Produktsegmente, Endmärkte von Automobil (1.088 Millionen US-Dollar 2025) über Industrie (1.064 Millionen) bis Militär/Luftfahrt und Medizin — kein einzelner Kunde dominiert.

- Frisch gefüllte Kasse: rund 830,3 Millionen US-Dollar Nettoerlös aus der Platzierung (Juli 2026) zusätzlich zu 479,4 Millionen Kassenbestand (4. April 2026) — das Investitionsprogramm ist durchfinanziert; Piotroski-F-Score 7 von 9, Altman-Z um 6,8.

Was dagegen spricht:

- Der Kurs hat die Wende dreifach bezahlt, bevor sie in der Gewinnrechnung angekommen ist: 2025 Verlustjahr (−0,07 $ je Aktie), Q1 2026 erst 0,05 $ — die Bewertung um 8,9 Milliarden US-Dollar (18. Juli 2026) setzt den nächsten Boom bereits voraus.

- Verwässerung von zwei Seiten: 17,25 Millionen neue Aktien zu 50 US-Dollar (+13 Prozent Aktienzahl) plus die seit 6. Juli 2026 wandelbare 750-Millionen-Wandelanleihe (Wandlungspreis 30,16 US-Dollar).

- Fallende Verkaufspreise: ASP −1,1 Prozent im Q1 2026 zum Vorquartal — der Aufschwung ist bisher ein Mengen-Aufschwung; operative Marge erst 2,6 Prozent (Boomjahr 2023: zweistellig).

- Kapitalintensive Wette gegen den Zyklus: 400–440 Millionen US-Dollar Capex 2026 bei negativem freiem Cashflow (Q1: rund −47 Millionen); dazu 969 Millionen US-Dollar langfristige Schulden (31.12.2025).

- Konzentrationen abseits der Kundenliste: 55 Jahre Fertigung in Israel (rund 2.000 Beschäftigte, drei Werke) als geopolitisches Risiko laut 10-K; Klasse-B-Aktien mit Zehnfach-Stimmrecht sichern der Gründerfamilie rund 35 Prozent der Stimmen.

- Momentum ist keine Einbahnstraße: durchschnittliche Tagesspanne um 10 Prozent — dieselbe Volatilität, die den Scanner-Rang begründet, wirkt auf dem Weg nach unten genauso.

Ein menschliches Fazit

Zurück zum abfahrenden Zug vom Anfang. Das Tückische an FOMO ist ja nicht, dass sie immer irrt — manchmal fährt der Zug wirklich weit. Bei Vishay ist die Fracht sogar echt: Ein Book-to-bill von 1,34 ist keine Meinung, sondern ein Orderbuch; die Elektrifizierungs-Nachfrage steht in den Filings, nicht nur in den Schlagzeilen; und ein Konzern, der sich am Zyklustief 830 Millionen Eigenkapital zu Rekordkursen besorgt, macht handwerklich vieles richtig. Aber die SEC-Akte zeigt eben auch die andere Hälfte: ein Verlustjahr als letzte Jahresbilanz, fallende Verkaufspreise, eine operative Marge von 2,6 Prozent, eine um 13 Prozent gewachsene Aktienzahl und eine Wandelanleihe, die mit jedem weiteren Kursanstieg mehr Ansprüche schafft. Der Zug fährt — die Frage ist, wie viel Fahrpreis du für die restliche Strecke bezahlst. Zum Platzierungspreis von 50 Dollar haben institutionelle Käufer das 66-Fache des für 2026 erwarteten Gewinns akzeptiert; die Verkäuferin war die Firma selbst. Wenn du einsteigst, dann nicht, weil der Bahnsteig wackelt, sondern weil du drei Zahlen künftig selbst prüfst: den Book-to-bill-Quotienten (bleibt er über eins?), die durchschnittlichen Verkaufspreise (drehen sie endlich?) und die operative Marge auf dem Weg zurück Richtung zweistellig. Alle drei stehen in jedem Quartalsbericht, vier Mal im Jahr, kostenlos. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Vishay Intertechnology, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 13. Februar 2026)

- Vishay Intertechnology, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 14. Februar 2025)

- Vishay Intertechnology, Inc. — SEC-Quartalsbericht 10-Q zum 4. April 2026 (eingereicht 13. Mai 2026)

- Vishay Intertechnology, Inc. — SEC-Pflichtmitteilung 8-K vom 1. Juli 2026 (Aktienplatzierung: 15,0 + 2,25 Millionen Aktien zu 50,00 US-Dollar, Nettoerlös ~830,3 Millionen)

- Vishay Intertechnology, Inc. — SEC-Pflichtmitteilung 8-K vom 6. Juli 2026 (Wandelbarkeit der 2,25-%-Wandelanleihe 2030)

- Vishay Intertechnology, Inc. — SEC-Pflichtmitteilung 8-K vom 9. Januar 2026 (Prüferwechsel: Deloitte folgt auf Ernst & Young)

- Vollständige SEC-Einreichungshistorie von Vishay: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Qullamaggie-Top-Gainers-3M-Scanner (US-Auswahl, Rang 2).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Vishay-Aktien.

Unser Fazit auf einen Blick

- Auftragslage & Nachfrage-Wende positiv

- Book-to-bill von 0,97 (Q3 2025) über 1,20 (Q4 2025) auf 1,34 im Q1 2026, im MOSFET-Segment 1,57; Auftragsbestand binnen fünf Quartalen von 1.124,3 auf 1.592,3 Millionen US-Dollar (+42 Prozent); Umsatz vier Quartale in Folge steigend, +17 Prozent im Q1 2026 (10-Q zum 04.04.2026).

- Strukturelles Wachstum & Kapazitätsausbau positiv

- Der 10-K 2025 erwartet „höhere Wachstumsraten als im vergangenen Jahrzehnt" durch Elektrifizierung, Fabrikautomation, KI- und 5G-Infrastruktur; real unterlegt mit 400–440 Millionen US-Dollar Capex 2026, davon rund die Hälfte für die 12-Zoll-Waferfab Itzehoe, plus Ausbauten in Newport, Mexiko, Taiwan und Turin.

- Profitabilität negativ

- 2025 war ein Verlustjahr (−9,0 Millionen US-Dollar bzw. −0,07 $ je Aktie, nach −31,2 Millionen 2024); Q1 2026 erst 7,2 Millionen Gewinn (0,05 $) bei 2,6 Prozent operativer Marge; die Verkaufspreise fielen weiter (ASP −1,1 Prozent zum Vorquartal) — der Aufschwung ist bisher ein Mengen-Aufschwung (10-K 2025; 10-Q zum 04.04.2026).

- Verwässerung & Kapitalmaßnahmen negativ

- 17,25 Millionen neue Aktien zu 50,00 US-Dollar platziert (netto ~830,3 Millionen; +13 Prozent Aktienzahl, 8-K vom 01.07.2026); die 750-Millionen-Wandelanleihe (Wandlungspreis 30,16 $) ist seit 06.07.2026 wandelbar — Nennwert-Tilgung in bar und Capped Calls dämpfen, beseitigen den Überhang aber nicht (8-K vom 06.07.2026).

- Bilanz & Finanzierung neutral

- Kasse 479,4 Millionen US-Dollar (04.04.2026) plus ~830,3 Millionen Platzierungserlös gegen 969 Millionen langfristige Schulden (31.12.2025) und negativen freien Cashflow im Q1 (~−47 Millionen wegen des Capex-Programms); Piotroski 7 von 9, Altman-Z um 6,8 — solide, aber im Investitionsmodus.

- Bewertung & Governance negativ

- Rund 8,9 Milliarden US-Dollar Börsenwert (18.07.2026) bei ~2,8-fachem Umsatz und Gewinn um null; schon der Platzierungspreis von 50 US-Dollar entsprach dem 66-Fachen der 2026er- und dem 32-Fachen der 2027er-Analystenschätzung (n=4); Klasse-B-Aktien mit Zehnfach-Stimmrecht sichern der Gründerfamilie ~35 Prozent der Stimmen — eine Übernahmeprämie ist faktisch ausgeschlossen (10-K 2025).

Vishay ist der seltene Momentum-Fall, bei dem die Fundamentaldaten wirklich drehen: Book-to-bill 1,34, ein um 42 Prozent gewachsenes Orderbuch, vier Wachstumsquartale in Folge und ein antizyklisches Investitionsprogramm, das mit 830 Millionen US-Dollar frischem Eigenkapital durchfinanziert ist. Dagegen stehen ein Verlustjahr 2025, fallende Verkaufspreise, 2,6 Prozent operative Marge, eine um 13 Prozent verwässerte Aktienzahl plus scharfe Wandelanleihe — und eine Bewertung, die den nächsten Boom bereits vollständig vorwegnimmt. Wer hier kauft, kauft die Fortsetzung der Wende zum Preis ihrer Vollendung. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam VSH als Rang 2 des hauseigenen Qullamaggie-Top-Gainers-3M-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Treffer dieses Momentum-Scanners.

- Scanner-Kennzahlen (u. a. +231 Prozent in drei Monaten, durchschnittliche Tagesspanne ~10 Prozent, Dollar-Handelsvolumen ~386 Millionen US-Dollar/Tag, Piotroski 7/9) tragen den Datenstand 18. Juli 2026; Kurs-Anker sind ausschließlich SEC-dokumentiert (15,96 $ am 28.06.2025 laut 10-K-Deckblatt; 50,00 $ Platzierungspreis laut 8-K vom 01.07.2026).

- Börsenwert-Angabe (~8,9 Milliarden US-Dollar) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen ~153 Millionen Aktien nach Platzierung; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Vishay Intertechnology, Inc. (NYSE: VSH, Malvern/Pennsylvania, rund 22.600 Beschäftigte) fertigt diskrete Halbleiter (MOSFETs, Dioden, Optoelektronik) und passive Bauelemente (Widerstände, Induktivitäten, Kondensatoren). 2025 setzte der Konzern 3,069 Milliarden US-Dollar um — die größten Endmärkte waren Automobil (1.088 Millionen) und Industrie (1.064 Millionen), dazu Militär/Luftfahrt, Medizin, Netzteile, Telekom und Computing.

Zum Datenstand 18. Juli 2026 stand die Aktie mit plus 231 Prozent in drei Monaten auf Rang 2 unseres Qullamaggie-Top-Gainers-3M-Scanners. Fundamentaler Hintergrund laut SEC-Berichten: Der Book-to-bill-Quotient sprang von 0,97 (Q3 2025) auf 1,34 im ersten Quartal 2026, der Auftragsbestand wuchs binnen fünf Quartalen von 1.124,3 auf 1.592,3 Millionen US-Dollar, und der Umsatz stieg vier Quartale in Folge — getragen von Elektrifizierung, Industrie- und KI-Infrastruktur-Nachfrage.

Der Book-to-bill-Quotient vergleicht die in einem Quartal bestellten mit den ausgelieferten Produkten. Ein Wert über eins heißt: Kunden bestellen mehr, als die Firma liefert — das Auftragsbuch füllt sich, künftige Umsätze dürften steigen. Vishay meldete für das erste Quartal 2026 konzernweit 1,34, im MOSFET-Segment 1,57 — nach 0,97 im dritten Quartal 2025. Die Kennzahl misst allerdings Mengen, nicht Preise.

Gerade wieder — knapp: 2025 stand ein Nettoverlust von 9,0 Millionen US-Dollar (−0,07 $ je Aktie), 2024 einer von 31,2 Millionen. Im ersten Quartal 2026 drehte das Ergebnis auf 7,2 Millionen US-Dollar Gewinn (0,05 $ je Aktie) bei 839,2 Millionen Umsatz und 21,0 Prozent Bruttomarge. Zum Vergleich: Im Boomjahr 2023 verdiente Vishay 323,8 Millionen US-Dollar (2,31 $ je Aktie) — der Zyklus schwingt hier voll durch.

Vishay hat am 29./30. Juni 2026 insgesamt 17,25 Millionen neue Aktien zu 50,00 US-Dollar platziert und netto rund 830,3 Millionen US-Dollar eingenommen — für Wachstumsinvestitionen und die Rückführung der Kreditlinie. Die Aktienzahl stieg dadurch um rund 13 Prozent auf etwa 153 Millionen Stück; bestehende Anteile wurden entsprechend verwässert. Zusätzlich ist die 750-Millionen-Wandelanleihe (Wandlungspreis 30,16 $) seit dem 6. Juli 2026 wandelbar.

Zum Datenstand 18. Juli 2026 lag der Börsenwert um 8,9 Milliarden US-Dollar — rund das 2,8-Fache des Umsatzes 2025 und das 3,7-Fache des Buchwerts. Ein nachlaufendes KGV ist nicht aussagekräftig (Gewinn um null). Auf die Analystenschätzungen gerechnet (0,75 $ Gewinn je Aktie 2026, 1,54 $ für 2027, vier Analysten) entsprach bereits der Platzierungspreis von 50 US-Dollar dem 66- bzw. 32-Fachen — bezahlt wird also der nächste Boom, bevor er da ist.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.