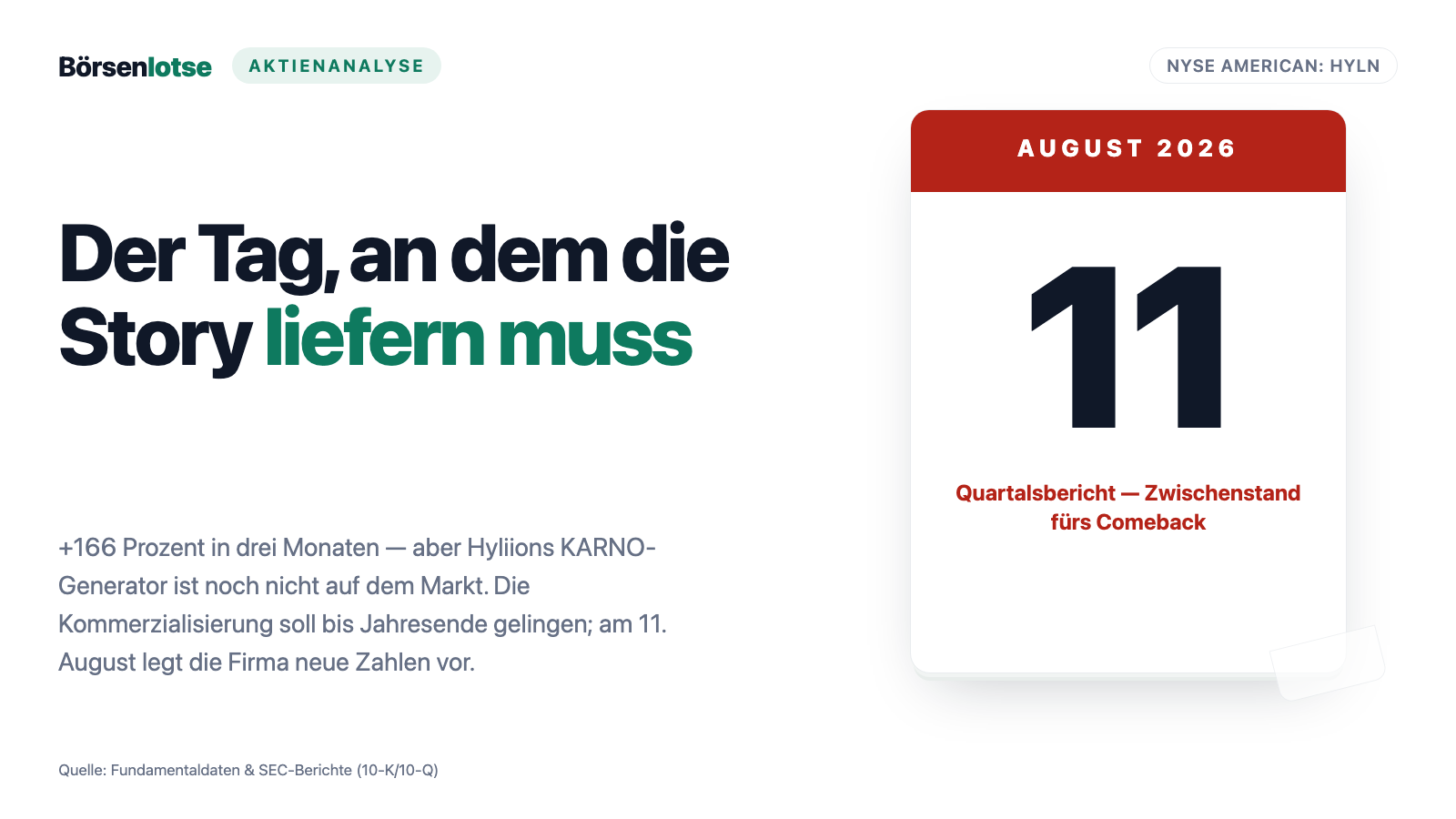

Hyliion-Aktie: 166 Prozent in drei Monaten — für ein Produkt, das noch niemand kaufen kann

Hyliion war 2020 einer der gefeierten SPAC-Börsengänge der E-Lkw-Welle — dann fiel die Aktie um mehr als 90 Prozent, das Antriebsgeschäft wurde abgewickelt, und heute baut die Firma etwas völlig anderes: den KARNO-Generator, einen Stromerzeuger aus dem Erbe von General Electric, der unter anderem KI-Rechenzentren versorgen soll. In unserem hauseigenen Qullamaggie-Top-Gainers-3M-Scanner steht die Aktie auf Rang 4 (Stand 18. Juli 2026), der Kurs hat sich binnen drei Monaten fast verdreifacht. Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein echtes Cash-Polster von 139 Millionen US-Dollar, echte Verträge mit der US-Marine — und ein Jahresumsatz von 3,5 Millionen US-Dollar, der komplett von jederzeit kündbaren Regierungsaufträgen stammt, während die Kommerzialisierung erst zum Jahresende ansteht. Keine Anlageberatung — nur die Erinnerung, dass ein verdreifachter Kurs noch kein verkauftes Produkt ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders gut erzählte Geschichten braucht: die Comeback-Falle. Sie funktioniert so: Eine Firma stürzt ab, erfindet sich neu, der Kurs springt an — und dein Kopf schließt daraus, die Wiederauferstehung sei bewiesen. Schließlich sieht man sie ja im Chart. Hyliion Holdings Corp. (NYSE American: HYLN) liefert dafür gerade das Lehrbuchbeispiel: 2020 als E-Lkw-Hoffnung per SPAC-Fusion an die Börse gekommen, danach mehr als 90 Prozent Kursverlust und die Abwicklung des kompletten Ursprungsgeschäfts — und jetzt, als Generator-Bauer für die Stromlücke der KI-Ära, binnen drei Monaten fast verdreifacht. In unserem hauseigenen Qullamaggie-Top-Gainers-3M-Scanner steht die Aktie auf Rang 4 der US-Auswahl (Stand 18. Juli 2026). Deshalb machen wir einen Deal: Bevor du dem Comeback dein Depot anvertraust, lesen wir gemeinsam, was Hyliion selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Dort steht beides: ein Cash-Polster von 139,4 Millionen US-Dollar und echte Verträge mit der US-Marine. Und ein Jahresumsatz von 3,475 Millionen US-Dollar, von dem kein Cent aus einem Produktverkauf stammt. Am Ende entscheidest du selbst, wie viel Beweis ein Kurssprung ist.

Was Hyliion eigentlich macht — und warum es nicht mehr das ist, wofür die Firma an die Börse ging

Die Geschichte in Kurzform, weil sie für alles Weitere zählt: Hyliion kam im Oktober 2020 über die Fusion mit der Hülle Tortoise Acquisition Corp. an die Börse — der Namenswechsel ist bis heute in der SEC-Datenbank als „former name" hinterlegt. Das Produktversprechen von damals hieß Hypertruck ERX: elektrifizierte Antriebsstränge für schwere Lkw. Am 7. November 2023 zog der Verwaltungsrat den Stecker — per Beschluss wurde das Antriebsgeschäft abgewickelt („wind down"), die letzten Abwicklungsarbeiten liefen laut Geschäftsbericht bis Ende 2025. Wer die Aktie heute kauft, kauft also nicht das Unternehmen des Börsenprospekts von 2020, sondern dessen zweiten Anlauf.

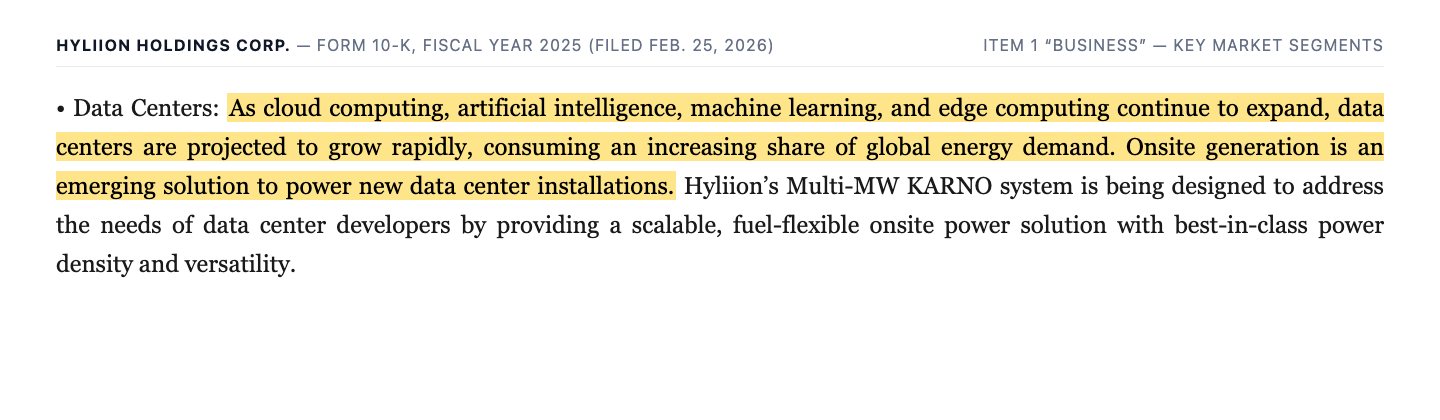

Dieser zweite Anlauf heißt KARNO Power Module: ein stationärer Stromerzeuger, der anders funktioniert als klassische Generatoren. Statt eines Verbrennungsmotors mit Kurbelwelle arbeitet im Kern ein linearer Generator — übersetzt in ein Alltagsbild: kein rotierender Motor, sondern ein Kolben, der wie eine Luftpumpe vor- und zurückschwingt und dabei Magnete durch Spulen schiebt. Die nötige Hitze entsteht durch flammenlose Oxidation, das Arbeitsgas ist Helium, und weil kein offenes Feuer im Spiel ist, schluckt die Maschine laut Geschäftsbericht mehr als 20 verschiedene Brennstoffe — von Erdgas über Diesel bis Wasserstoff. Ein Kern leistet 200 Kilowatt; für Rechenzentren entwickelt Hyliion eine Container-Variante mit mehreren Megawatt. Bemerkenswert ist die Herkunft: Die Technologie ist laut Geschäftsbericht „aus den langjährigen R&D-Investitionen von General Electric" hervorgegangen und wurde im August 2022 per Asset Purchase Agreement von GE übernommen — kein Garagen-Projekt also, sondern Konzern-Erbe mit Patentschutz.

Und die Story hat einen echten Kern. Der Geschäftsbericht benennt die Zielkundschaft wörtlich:

„Hyliion is initially targeting the datacenter, commercial, industrial, and defense sectors with a locally-deployable generator designed to meet a wide range of power generation needs."

Übersetzung: „Hyliion zielt zunächst auf die Sektoren Rechenzentren, Gewerbe, Industrie und Verteidigung mit einem lokal einsetzbaren Generator, der ein breites Spektrum an Stromerzeugungsbedarfen abdecken soll."

— Hyliion Holdings Corp., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business"

Rechenzentren stehen dabei nicht zufällig an erster Stelle: KI-Rechenzentren brauchen Strom schneller, als Netze gebaut werden — dieselbe Nachfrage, an der wir in der Caterpillar-Analyse einen 500-Milliarden-Konzern verdienen sahen, und deren Kapitalhunger wir in der Nvidia-Analyse von der anderen Seite beleuchtet haben. Der Geschäftsbericht formuliert es so: „As datacenter rack power densities rise to support increased AI workloads, Hyliion's KARNO Power Module's native 800V DC architecture simplifies power system design and enhances site resiliency." — übersetzt: Weil die Leistungsdichte in den Server-Racks für KI-Lasten steigt, soll die 800-Volt-Gleichstrom-Architektur des KARNO-Moduls das Stromsystem vereinfachen und die Ausfallsicherheit erhöhen. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Nachfrage-Story ist real und die Technik hat einen seriösen Stammbaum — aber Hyliion steht mit ihr noch vor dem Marktstart, und der Kurs bezahlt das Comeback, als wäre es schon gelungen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Hyliion taucht zum Datenstand 18. Juli 2026 im Qullamaggie-Top-Gainers-3M-Scanner auf Rang 4 der US-Auswahl auf. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Liste zeigt die stärksten Drei-Monats-Gewinner in Scanner-Reihenfolge. Der Scanner sucht nach dem Muster des schwedischen Traders Qullamaggie: Aktien mit einer relativen Stärke über drei Monate von mehr als 98 (Hyliion: 99 — stärker als 99 von 100 US-Aktien), einer durchschnittlichen Tagesspanne ab 3,5 Prozent und ausreichend Handelsumsatz. Hyliion übererfüllt alle drei: +166 Prozent in drei Monaten, eine durchschnittliche Tagesspanne um 15 Prozent (übersetzt: Diese Aktie bewegt sich an einem normalen Tag so viel wie ein DAX-Konzern in einem guten Quartal) und rund 27 Millionen US-Dollar Tagesumsatz. Die Fundamental-Brille desselben Scanners erzählt eine andere Geschichte: Piotroski-F-Score 4 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 4 ist schwach, kerngesund beginnt bei 8), Gesamtnote C, ein Kurs-Gewinn-Verhältnis existiert mangels Gewinnen nicht. Nur der Altman-Z-Score sieht mit rund 21 spektakulär aus — aber Vorsicht bei der Übersetzung: Diese Insolvenz-Frühwarnung schlägt hier nur deshalb so hoch aus, weil ein großer Wertpapierberg auf eine Mini-Bilanz mit fast null Schulden trifft. Sie misst das Polster, nicht das Geschäft. Merke dir den Grundsatz: Ein Momentum-Scanner misst Bewegung — ob hinter der Bewegung Substanz steht, musst du in den Berichten nachlesen. Genau das tun wir jetzt.

Die Zahlen über die Jahre — ehrlich gewürdigt

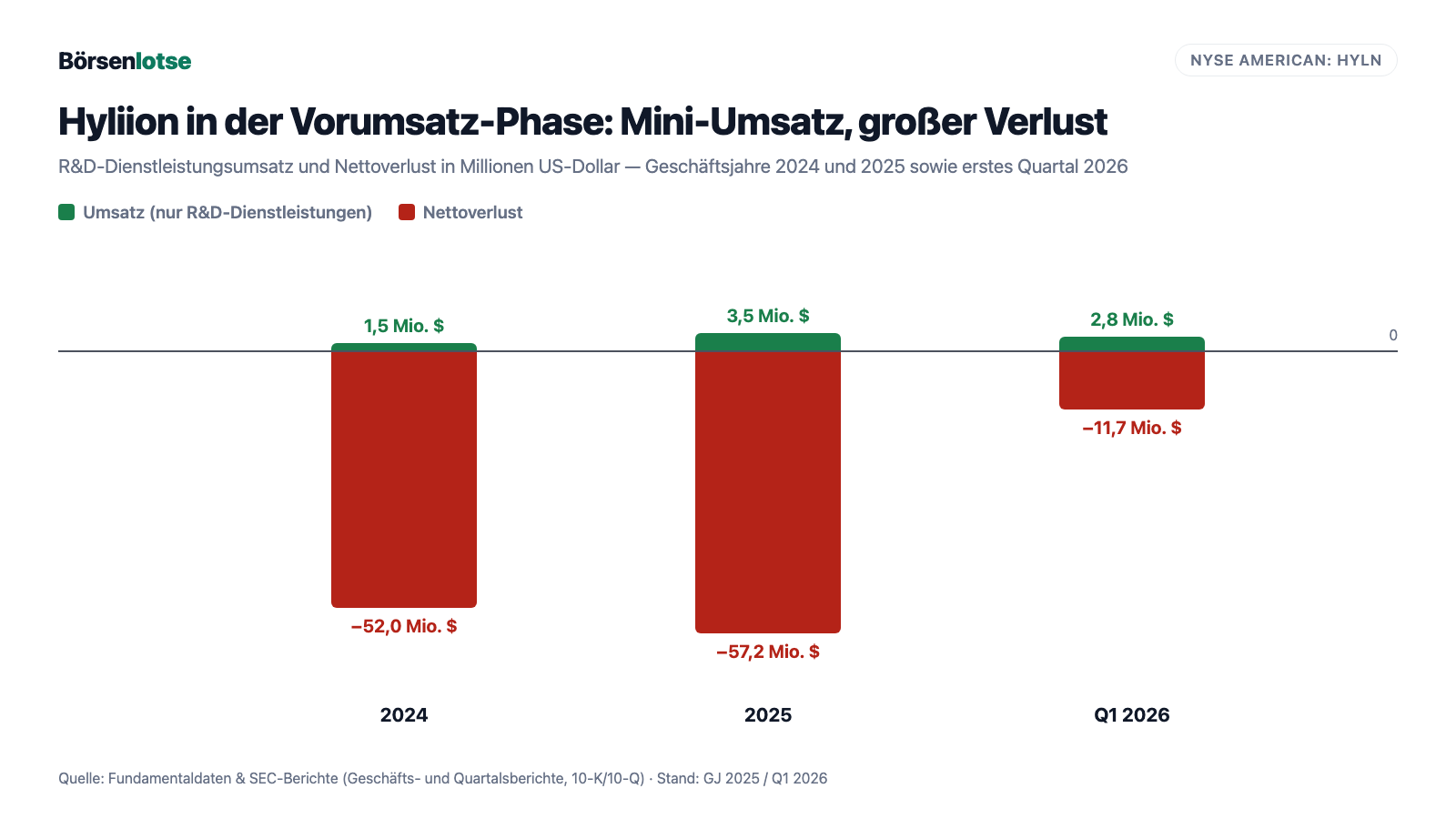

Erst das, was wirklich Substanz hat. Nummer eins: die Kasse. Zum 31. März 2026 hielt Hyliion 139,4 Millionen US-Dollar in Zahlungsmitteln und kurz- wie langlaufenden Wertpapieren — bei Gesamtverbindlichkeiten von nicht einmal 12 Millionen US-Dollar (Stand 31.12.2025), im Wesentlichen Mietverträge. Praktisch schuldenfrei, konservativ angelegt. Nummer zwei: echte, zahlende Gegenparteien. Die US-Marine hat über ihr Office of Naval Research (ONR) Forschungsverträge über bis zu 16 Millionen US-Dollar (2024) plus frühere Verträge über bis zu 2,4 Millionen vergeben, im Juli 2025 kam ein Phase-II-Auftrag über bis zu 1,5 Millionen dazu; 2025 hat Hyliion zwei Vorserien-Einheiten an die Navy geliefert, zwei weitere laufen intern im Dauertest und in der UL-Zertifizierung. Nummer drei: die Richtung stimmt. Der Umsatz stieg 2025 um 130 Prozent auf 3,475 Millionen US-Dollar, im ersten Quartal 2026 um 479 Prozent auf 2,832 Millionen — und der Quartalsverlust schrumpfte binnen Jahresfrist von 17,3 auf 11,7 Millionen US-Dollar, auch weil Entwicklungsarbeit jetzt in bezahlten Regierungsprojekten stattfindet.

Zur Ehrlichkeit gehört aber die Gegenrechnung, und die steht im selben Bericht: Der gesamte Umsatz ist Dienstleistung, kein Produkt — Hyliion wird dafür bezahlt, im Regierungsauftrag zu forschen, nicht für verkaufte Generatoren. Die Bruttomarge dieser Verträge ist hauchdünn (2025: 170.000 US-Dollar Rohertrag auf 3,475 Millionen Umsatz), während Forschung und Verwaltung 65,7 Millionen US-Dollar kosteten. Und der Zeitplan hat bereits einmal gewackelt: Anfang 2025 musste Hyliion die Auslieferung der ersten Kundeneinheiten verschieben — wegen Design- und Produktionsproblemen an einem 3D-gedruckten Schlüsselbauteil, dem Regenerator, und Verzögerungen beim Auftragsfertiger der Linearmotoren. Das ist der Alltag einer Vorserien-Firma, kein Skandal. Aber merke dir das Bild: Was hier wächst, ist ein Forschungsbudget mit Börsennotiz — die Bewährungsprobe als Produktfirma steht noch aus.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Hyliion nennt sich selbst ein Frühphasen-Unternehmen — und schließt nicht aus, nie profitabel zu werden

Die nüchternste Selbstauskunft steht in den Risikofaktoren des Geschäftsberichts:

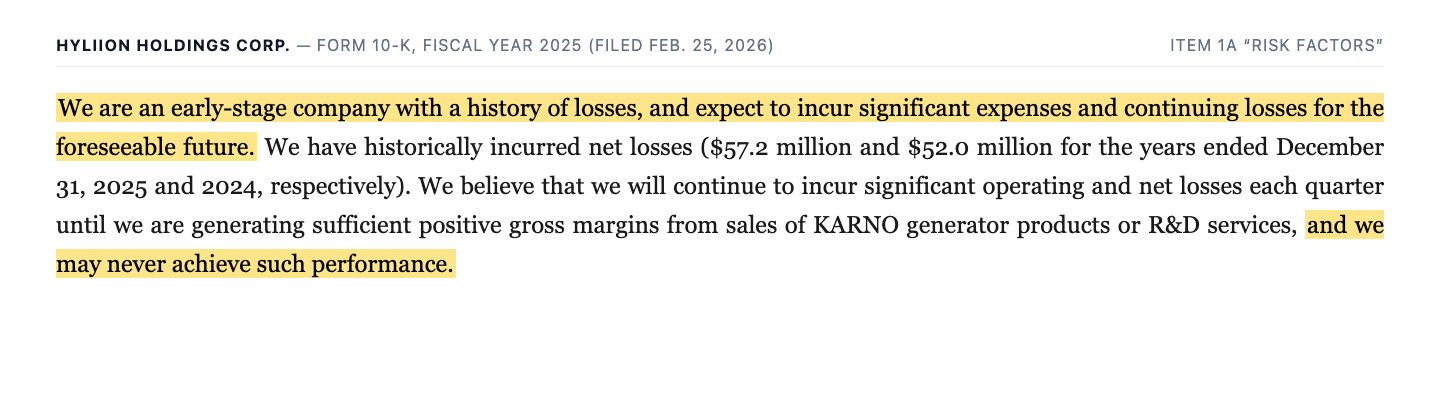

„We are an early-stage company with a history of losses, and expect to incur significant expenses and continuing losses for the foreseeable future. […] We believe that we will continue to incur significant operating and net losses each quarter until we are generating sufficient positive gross margins from sales of KARNO generator products or R&D services, and we may never achieve such performance."

Übersetzung: „Wir sind ein Frühphasen-Unternehmen mit einer Verlusthistorie und erwarten auf absehbare Zeit erhebliche Aufwendungen und anhaltende Verluste. […] Wir gehen davon aus, dass wir in jedem Quartal weiter erhebliche operative und Nettoverluste erleiden werden, bis wir aus dem Verkauf von KARNO-Generatoren oder R&D-Dienstleistungen ausreichend positive Bruttomargen erwirtschaften — und es kann sein, dass wir das nie erreichen."

— Hyliion Holdings Corp., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Die Zahlen dazu: 57,2 Millionen US-Dollar Nettoverlust 2025 nach 52,0 Millionen 2024; in der Bilanz haben sich zum 31. Dezember 2025 207 Millionen US-Dollar kumulierte Verluste aufgetürmt — bei 413 Millionen, die Aktionäre insgesamt eingezahlt haben. Übersetzt: Von jedem Dollar, den Anleger Hyliion je anvertraut haben, ist die Hälfte bereits in Entwicklung, E-Lkw-Abenteuer und Abwicklung aufgegangen. Das darf eine Technologiewette so an sich haben — aber „early-stage" ist bei einer Firma, die seit Oktober 2020 börsennotiert ist, eine bemerkenswert ehrliche Vokabel.

Unbequeme Wahrheit Nr. 2: Der gesamte Umsatz hängt an Regierungsverträgen — kündbar „aus Bequemlichkeit"

Hyliions Umsatz hat genau eine Quelle, und die hat eine eingebaute Falltür. Der Quartalsbericht beschreibt beides in zwei Sätzen:

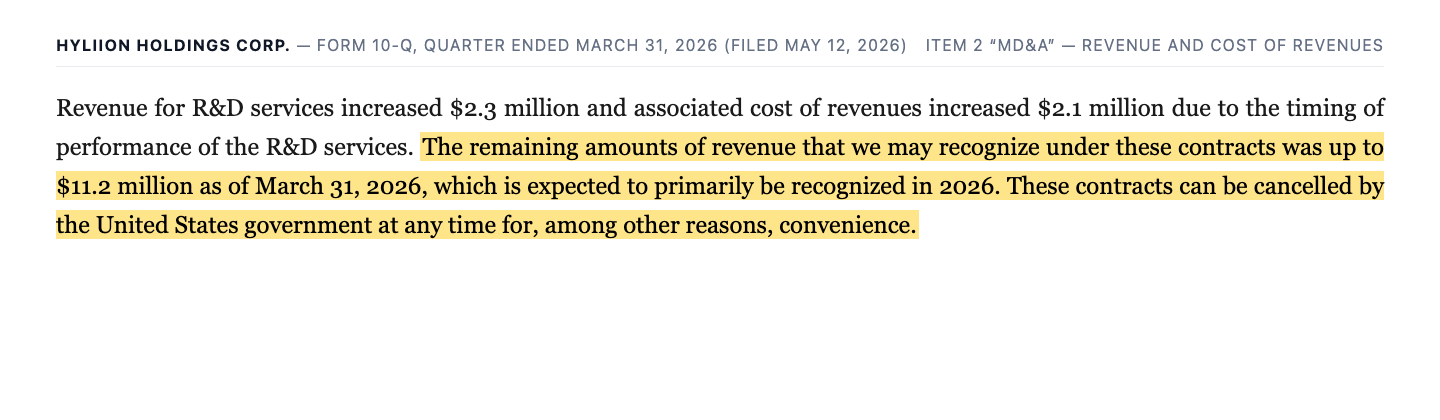

„The remaining amounts of revenue that we may recognize under these contracts was up to $11.2 million as of March 31, 2026, which is expected to primarily be recognized in 2026. These contracts can be cancelled by the United States government at any time for, among other reasons, convenience."

Übersetzung: „Der verbleibende Umsatz, den wir aus diesen Verträgen noch vereinnahmen können, belief sich zum 31. März 2026 auf bis zu 11,2 Millionen US-Dollar und dürfte überwiegend 2026 realisiert werden. Diese Verträge können von der US-Regierung jederzeit gekündigt werden — unter anderem aus Bequemlichkeit."

— Hyliion Holdings Corp., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

Übersetzt in ein Alltagsbild: Stell dir einen Handwerksbetrieb vor, der genau einen Auftraggeber hat — und in dessen Vertrag steht, dass der Auftraggeber jederzeit grundlos abspringen darf. Solche Klauseln sind in US-Regierungsverträgen Standard, und die Zusammenarbeit mit der Navy ist zugleich ein Ritterschlag für die Technik. Aber bis zahlende Privatkunden existieren, ist dieses eine, kündbare Auftragsbuch von bis zu 11,2 Millionen US-Dollar die gesamte Umsatzbasis einer Firma, die an der Börse zum Datenstand 18. Juli 2026 mit rund 0,9 Milliarden US-Dollar bewertet wird. Eine Fußnote im Geschäftsbericht ergänzt das Bild: Die offenen Kundenforderungen stammten „mehrheitlich von einem einzigen Kunden". Kundenkonzentration ist hier kein Risiko im Kleingedruckten — sie ist die Geschäftslage.

Unbequeme Wahrheit Nr. 3: Die Kasse schmilzt planmäßig — und die eigene Prognose rechnet schon mit frischem Fremdkapital

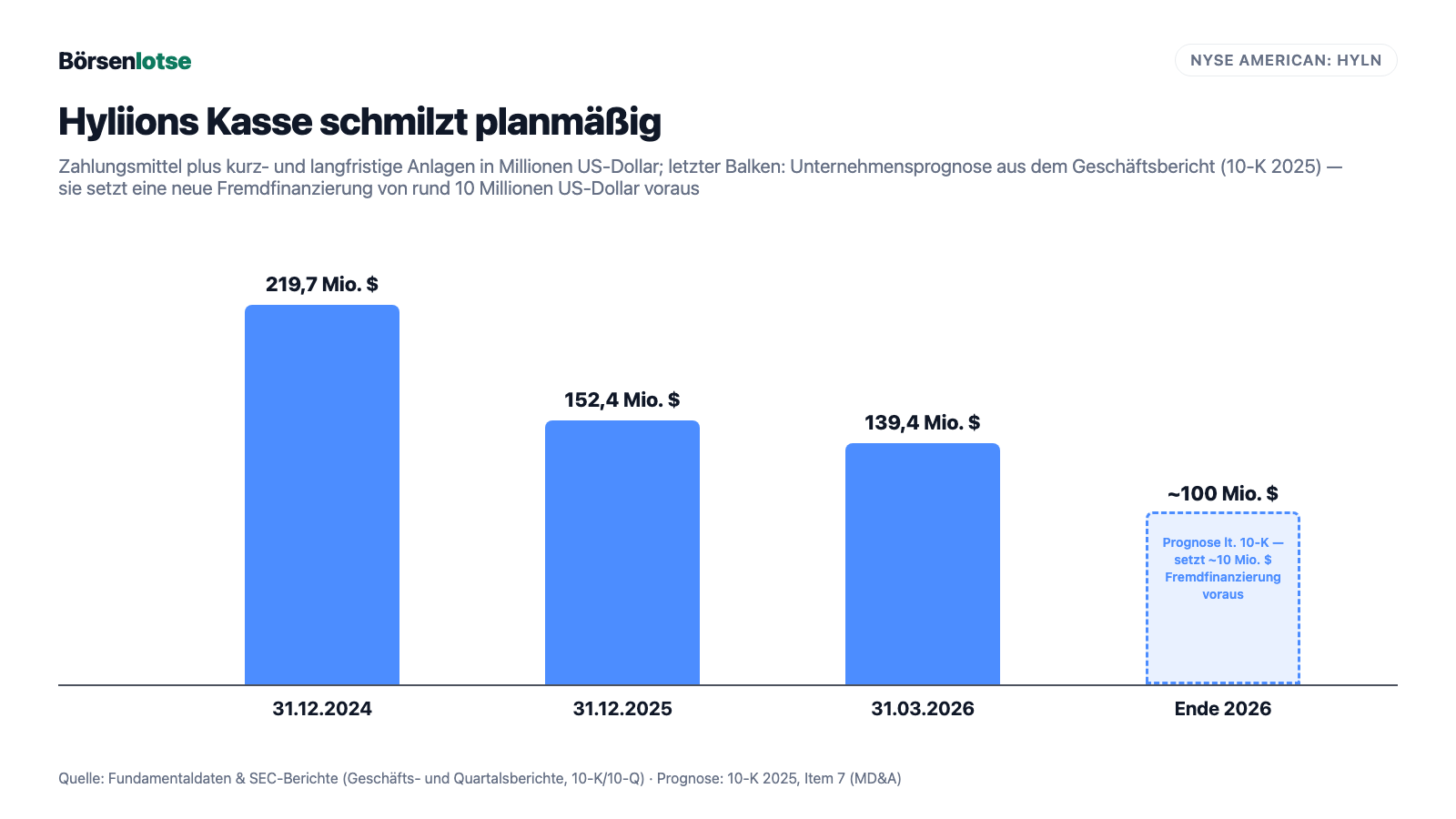

139,4 Millionen US-Dollar Polster klingen komfortabel. Der Geschäftsbericht rechnet selbst vor, wie schnell daraus weniger wird:

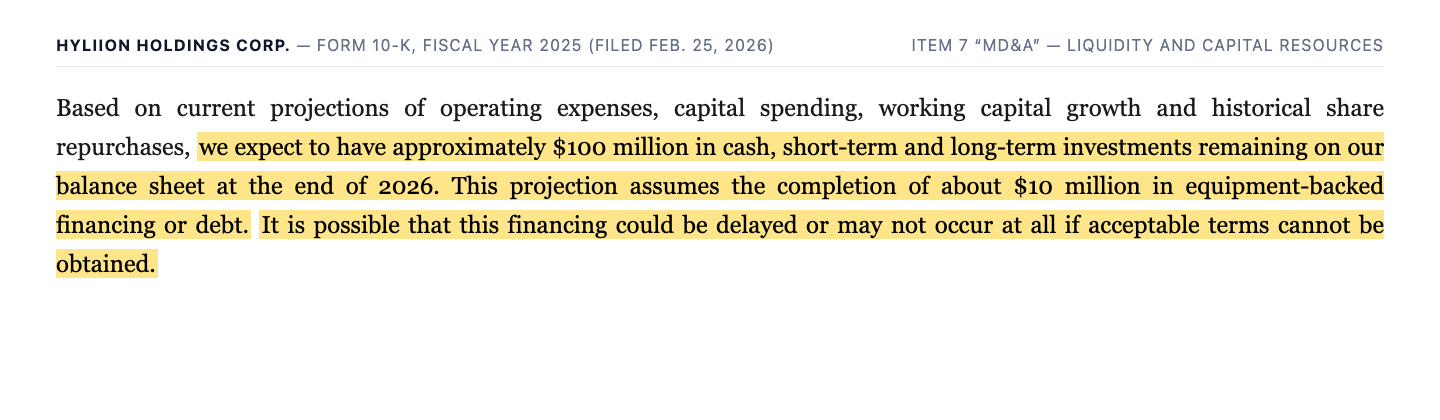

„Based on current projections of operating expenses, capital spending, working capital growth and historical share repurchases, we expect to have approximately $100 million in cash, short-term and long-term investments remaining on our balance sheet at the end of 2026. This projection assumes the completion of about $10 million in equipment-backed financing or debt. It is possible that this financing could be delayed or may not occur at all if acceptable terms cannot be obtained."

Übersetzung: „Auf Basis der aktuellen Planungen für Betriebsausgaben, Investitionen, Working-Capital-Aufbau und historische Aktienrückkäufe erwarten wir, zum Jahresende 2026 noch rund 100 Millionen US-Dollar an Zahlungsmitteln sowie kurz- und langfristigen Anlagen in der Bilanz zu haben. Diese Prognose unterstellt den Abschluss einer gerätebesicherten Finanzierung oder Kreditaufnahme von rund 10 Millionen US-Dollar. Es ist möglich, dass sich diese Finanzierung verzögert oder ganz ausbleibt, falls keine akzeptablen Konditionen erzielt werden."

— Hyliion Holdings Corp., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis" (Liquidity and Capital Resources)

Die Kaskade in Zahlen: 219,7 Millionen US-Dollar (Ende 2024) → 152,4 Millionen (Ende 2025) → 139,4 Millionen (31. März 2026) → prognostiziert ~100 Millionen (Ende 2026). Das operative Geschäft verbrannte 2025 rund 46,5 Millionen US-Dollar, dazu kamen 23,7 Millionen Investitionen — vor allem in die 3D-Drucker, mit denen die Generator-Bauteile entstehen. Beim aktuellen Tempo trägt das Polster also grob zwei weitere Jahre — wenn die Kommerzialisierung klappt und wenn die eingeplante 10-Millionen-Finanzierung kommt. Falls nicht, kennt der Kapitalmarkt für wachstumshungrige Vorumsatz-Firmen vor allem einen Ausweg, und der heißt Kapitalerhöhung. Übersetzt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — bei 178,3 Millionen ausstehenden Aktien (7. Mai 2026) ist die Verwässerungsmaschine derzeit gedrosselt, aber nicht abgebaut.

Bewertung: Was der Markt für das Comeback bezahlt

Jetzt zum Preisschild. Zum Datenstand 18. Juli 2026 notiert die Aktie um 4,90 US-Dollar; bei 178,3 Millionen Aktien entspricht das einem Börsenwert von rund 0,9 Milliarden US-Dollar. Setze das ins Verhältnis: Das ist etwa das 250-Fache des Umsatzes von 2025 (3,475 Millionen) und noch immer rund das 150-Fache des Umsatzes der letzten vier Quartale — Werte, bei denen das Wort „Bewertung" seinen Sinn verliert, weil hier kein Geschäft bepreist wird, sondern eine Erwartung. Ein Kurs-Gewinn-Verhältnis existiert nicht; laut Fundamentaldaten rechnet die (einzige) erfasste Analystenschätzung auch für 2026 bis 2028 mit Verlusten je Aktie. Zur Erinnerung an die Fallhöhe in beide Richtungen: Am 30. Juni 2025 stand die Aktie laut 10-K-Deckblatt bei 1,32 US-Dollar — wer damals einstieg, hat sich fast vervierfacht. Wer allerdings im SPAC-Herbst 2020 zu Kursen über 50 US-Dollar kaufte, liegt trotz der jüngsten Rally noch immer mehr als 90 Prozent im Minus (Quelle: Fundamentaldaten, Datenstand 18. Juli 2026). Beides ist dieselbe Aktie. Der Unterschied war nie die Technologie — es war der Preis, den die jeweilige Story gerade kostete.

Chancen und Risiken auf einen Blick

Was für Hyliion spricht:

- Ein realer Nachfrage-Rückenwind: Rechenzentren für Cloud und KI brauchen Vor-Ort-Strom — laut Geschäftsbericht Hyliions erstgenannter Zielmarkt, mit einer Multi-Megawatt-Variante in Entwicklung und 800-Volt-DC-Architektur für KI-Racks.

- Technologie mit Stammbaum: Der KARNO-Generator entstammt den R&D-Laboren von General Electric (Asset Purchase Agreement 2022), ist patentgeschützt, brennstoff-flexibel (über 20 Brennstoffe) — und die US-Marine bezahlt seit 2024 Forschungsverträge über zusammen bis zu fast 20 Millionen US-Dollar.

- Solide Bilanz für eine Vorserien-Firma: 139,4 Millionen US-Dollar in Kasse und Wertpapieren (31.03.2026) bei minimalen Verbindlichkeiten; der Quartalsverlust sank binnen Jahresfrist von 17,3 auf 11,7 Millionen US-Dollar.

- Erste Hardware im Feld: 2025 wurden zwei Vorserien-Einheiten an die US-Navy geliefert; UL-Zertifizierung und Dauertests laufen, die Kommerzialisierung ist für das Jahresende 2026 angesetzt.

Was dagegen spricht:

- Vorumsatz-Phase mit Ansage: 3,475 Millionen US-Dollar Umsatz 2025 — ausschließlich R&D-Dienstleistungen, kein Produktverkauf; Hyliion nennt sich selbst „early-stage company" und schließt im 10-K nicht aus, nie profitabel zu werden.

- Extreme Kundenkonzentration: Das gesamte Auftragsbuch (bis zu 11,2 Millionen US-Dollar zum 31.03.2026) hängt an der US-Regierung und ist laut 10-Q jederzeit „for convenience" kündbar.

- Die Kasse schmilzt: 219,7 → 152,4 → 139,4 Millionen US-Dollar binnen 15 Monaten; die eigene 100-Millionen-Prognose für Ende 2026 setzt bereits eine neue 10-Millionen-Fremdfinanzierung voraus.

- Terminrisiko: Die Auslieferung erster Kundeneinheiten wurde Anfang 2025 wegen Problemen am 3D-gedruckten Regenerator bereits verschoben; alle 3D-Drucker stammen von einem einzigen Hersteller (Colibrium Additive, vormals GE Additive).

- Der Preis des Momentums: rund das 250-Fache des Jahresumsatzes 2025, durchschnittliche Tagesspanne um 15 Prozent, Piotroski-F-Score 4 von 9 — und die Erinnerung, dass dieselbe Aktie seit ihrem SPAC-Hoch über 50 US-Dollar trotz Verdreifachung noch immer über 90 Prozent im Minus liegt.

Ein menschliches Fazit

Zurück zur Comeback-Falle vom Anfang. Ihr Kern ist nicht, dass Comebacks nie gelingen — ihr Kern ist, dass ein steigender Kurs sich anfühlt wie der Beweis, obwohl er nur die Wette ist. Bei Hyliion ist beides ungewöhnlich klar getrennt. Auf der Beweisseite stehen: eine Technologie aus GE-Laboren, eine zahlende US-Marine, ein sauberes Cash-Polster, ein schrumpfender Verlust und ein Zielmarkt, dessen Stromhunger niemand bestreitet. Auf der Wettseite stehen: kein einziges verkauftes Produkt, ein jederzeit kündbarer Allein-Kunde, eine planmäßig schmelzende Kasse — und ein Börsenwert, der das 250-Fache des Jahresumsatzes vorwegnimmt. Die SEC-Berichte nehmen dir keine dieser Wetten ab, aber sie geben dir die Prüfsteine an die Hand: Kommt die Kommerzialisierung tatsächlich „by year end", wie es der Quartalsbericht formuliert? Tauchen im nächsten Bericht erstmals Kunden auf, die nicht Uniform tragen? Und steht die 10-Millionen-Finanzierung, ohne dass frische Aktien den Kuchen verkleinern? Der nächste Quartalsbericht ist für den 11. August 2026 angesetzt — ein guter Termin, um Antworten zu verlangen, statt den Chart zu befragen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Hyliion Holdings Corp. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 25. Februar 2026)

- Hyliion Holdings Corp. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 25. Februar 2025)

- Hyliion Holdings Corp. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 12. Mai 2026)

- Identitäts-Verifikation (Namenswechsel Tortoise Acquisition Corp. → Hyliion Holdings Corp.): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Kurs- und Bewertungsdaten; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Qullamaggie-Top-Gainers-3M-Scanner (US-Auswahl, Rang 4).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; bei hochvolatilen Titeln wie Hyliion gilt das in besonderem Maß. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Hyliion-Aktien.

Unser Fazit auf einen Blick

- Nachfrage-Story & Technologie positiv

- Der KARNO-Generator entstammt den R&D-Laboren von General Electric (Asset Purchase Agreement 08/2022), ist brennstoff-flexibel (>20 Brennstoffe) und zielt laut 10-K 2025 zuerst auf Rechenzentren — einen Markt, dessen Strombedarf durch KI-Workloads strukturell wächst; die US-Navy finanziert die Entwicklung mit Verträgen über zusammen bis zu fast 20 Mio. US-Dollar.

- Umsatzbasis & Kundenkonzentration negativ

- Der gesamte Umsatz (2025: 3,475 Mio. US-Dollar; Q1 2026: 2,832 Mio.) sind R&D-Dienstleistungen für die US-Regierung — kein Produktverkauf; das Restauftragsbuch von bis zu 11,2 Mio. (31.03.2026) ist laut 10-Q jederzeit „for convenience" kündbar, die Forderungen stammen mehrheitlich von einem einzigen Kunden (10-K 2025, Note 1).

- Finanzlage neutral

- 139,4 Mio. US-Dollar in Kasse und Wertpapieren bei minimalen Verbindlichkeiten (31.03.2026) stehen einem operativen Cash-Abfluss von 46,5 Mio. plus 23,7 Mio. Investitionen (2025) gegenüber; die eigene Prognose von ~100 Mio. zum Jahresende 2026 setzt eine neue 10-Mio.-Fremdfinanzierung voraus, die laut 10-K auch ausbleiben kann.

- Profitabilität & Reifegrad negativ

- Nettoverlust 57,2 Mio. US-Dollar (2025) nach 52,0 Mio. (2024), kumuliert 207 Mio.; Hyliion bezeichnet sich im 10-K 2025 selbst als „early-stage company" und schließt nicht aus, nie ausreichende Bruttomargen zu erreichen; erste Kundeneinheiten wurden Anfang 2025 wegen Regenerator-Problemen verschoben, die Kommerzialisierung ist erst „by year end" 2026 angepeilt.

- Bewertung negativ

- Rund 0,9 Mrd. US-Dollar Börsenwert (Datenstand 18.07.2026) entsprechen etwa dem 250-Fachen des Umsatzes 2025 und dem ~75-Fachen des gesamten verbleibenden Auftragsbuchs; ein KGV existiert nicht, die erfasste Analystenschätzung erwartet bis 2028 Verluste je Aktie.

- Momentum & Handelbarkeit neutral

- Rang 4 im Qullamaggie-Top-Gainers-3M-Scanner (US-Auswahl, 18.07.2026), +166 % in drei Monaten, RS 3M 99 — aber eine durchschnittliche Tagesspanne um 15 % und ein Kurs, der trotz Rally >90 % unter dem SPAC-Hoch von 2020 liegt: ein Trading-Vehikel nach Qullamaggie-Kriterien, kein Ruhekissen.

Hyliion ist die seltene Comeback-Story, bei der beide Seiten dokumentiert sind: eine GE-stämmige Generator-Technologie mit zahlender US-Marine, 139 Millionen US-Dollar Polster und einem Zielmarkt, dessen KI-getriebener Stromhunger real ist — und zugleich ein selbsterklärtes Frühphasen-Unternehmen ohne einen einzigen Produktverkauf, dessen gesamter Umsatz an jederzeit kündbaren Regierungsverträgen hängt, dessen Kasse planmäßig schmilzt und dessen Börsenwert das 250-Fache des Jahresumsatzes vorwegnimmt. Wer hier investiert, kauft nicht das Geschäft von heute, sondern die Hoffnung, dass aus dem Forschungsbetrieb bis Jahresende 2026 eine Produktfirma wird. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam HYLN als Rang 4 des hauseigenen Qullamaggie-Top-Gainers-3M-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Treffer dieses Momentum-Scanners.

- Scanner-Kennzahlen (RS 3M, Tagesspanne, Piotroski, Altman-Z, Dollar-Volumen) rechnen mit Datenstand 18. Juli 2026; der hohe Altman-Z-Score um 21 ist Folge des großen Wertpapierbestands bei minimalen Schulden und misst das Polster, nicht die Ertragskraft.

- Kurs- und Börsenwert-Angaben (~4,90 US-Dollar, ~0,9 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 178.327.240 ausstehende Aktien laut 10-Q-Deckblatt vom 7. Mai 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Firmenname der lokalen Datenbank-Zeile mit EDGAR abgeglichen (SEC-Titel „Hyliion Holdings Corp.", formerName „Tortoise Acquisition Corp." bis 28.09.2020).

Häufige Fragen

Hyliion Holdings Corp. (NYSE American: HYLN, Cedar Park/Texas) entwickelt mit dem KARNO Power Module einen stationären Stromerzeuger auf Basis eines linearen Generators: brennstoff-flexibel (laut Geschäftsbericht über 20 Brennstoffe von Erdgas bis Wasserstoff), 200 Kilowatt je Kern, mit einer Multi-Megawatt-Variante für Rechenzentren in Entwicklung. Umsatz erzielte die Firma 2025 (3,475 Millionen US-Dollar) ausschließlich mit R&D-Dienstleistungen für die US-Regierung — die Produkt-Kommerzialisierung ist laut Quartalsbericht (10-Q Q1 2026) für das Jahresende 2026 angepeilt.

Die Aktie gehört mit +166 Prozent in drei Monaten und einer relativen Stärke (3 Monate) von 99 zu den stärksten US-Momentum-Werten (Rang 4 im hauseigenen Qullamaggie-Top-Gainers-3M-Scanner, Stand 18. Juli 2026). Treiber ist die Erzählung, Hyliions KARNO-Generator könne die Stromlücke der KI-Rechenzentren mitschließen — noch am 30. Juni 2025 notierte die Aktie laut 10-K-Deckblatt bei 1,32 US-Dollar. Fundamentale Meilensteine wie erste Produktverkäufe stehen laut SEC-Berichten noch aus.

Der KARNO-Generator erzeugt Strom über einen linearen Kolben statt einer rotierenden Welle; die Hitze entsteht durch flammenlose Oxidation, das Arbeitsgas ist Helium. Die Technologie ging laut Geschäftsbericht (10-K 2025) aus den langjährigen R&D-Investitionen von General Electric hervor und wurde im August 2022 per Asset Purchase Agreement übernommen; die Bauteile entstehen im metallischen 3D-Druck auf Maschinen von Colibrium Additive (vormals GE Additive).

Nein. 2025 stand einem Umsatz von 3,475 Millionen US-Dollar (nur R&D-Dienstleistungen, +130 Prozent) ein Nettoverlust von 57,2 Millionen gegenüber; im ersten Quartal 2026 waren es 2,832 Millionen Umsatz (+479 Prozent) bei 11,7 Millionen Verlust. Kumuliert weist die Bilanz zum 31.12.2025 207 Millionen US-Dollar Verluste aus. Hyliion bezeichnet sich im 10-K selbst als „early-stage company" und erwartet auf absehbare Zeit weitere Verluste.

Rechenzentren sind laut Geschäftsbericht (10-K 2025) der erstgenannte Zielmarkt des KARNO-Generators: Cloud, künstliche Intelligenz und Edge Computing lassen den Strombedarf schneller wachsen als die Netze, weshalb Betreiber Vor-Ort-Erzeugung suchen. Hyliion entwickelt dafür eine containerisierte Multi-Megawatt-Variante; die 800-Volt-Gleichstrom-Architektur soll laut 10-K zur steigenden Leistungsdichte von KI-Racks passen. Verkauft ist in diesem Markt allerdings noch nichts.

Zum 31. März 2026 hielt Hyliion 139,4 Millionen US-Dollar in Kasse und Wertpapieren bei minimalen Verbindlichkeiten. 2025 verbrannte das operative Geschäft rund 46,5 Millionen, dazu kamen 23,7 Millionen Investitionen. Laut 10-K erwartet das Management zum Jahresende 2026 noch rund 100 Millionen — diese Prognose setzt aber eine neue gerätebesicherte Finanzierung von rund 10 Millionen US-Dollar voraus, die sich laut Bericht auch verzögern oder ganz ausbleiben kann.

Es existiert nicht mehr: Hyliion kam im Oktober 2020 als Anbieter elektrifizierter Lkw-Antriebe (Hypertruck ERX) per SPAC-Fusion mit der Tortoise Acquisition Corp. an die Börse. Am 7. November 2023 beschloss der Verwaltungsrat die Abwicklung des Antriebsgeschäfts unter Erhalt der Schutzrechte; die Abwicklung war laut Geschäftsbericht Ende 2025 im Wesentlichen abgeschlossen. Das heutige Geschäft — der KARNO-Generator — hat mit dem Börsenprospekt von 2020 nichts mehr zu tun.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.