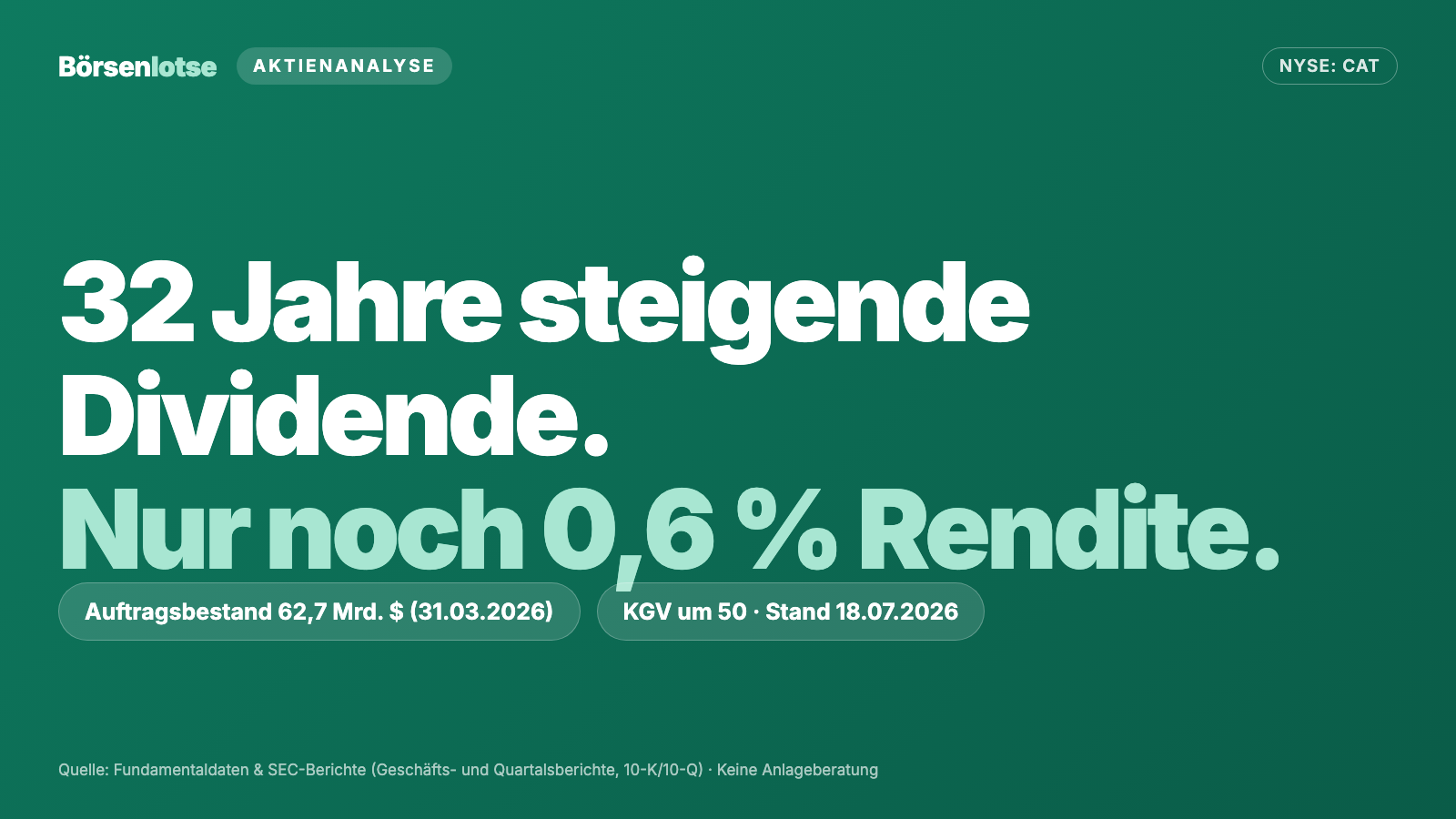

Caterpillar-Aktie: 32 Jahre steigende Dividende, 62,7 Milliarden Auftragspolster — und nur noch 0,6 Prozent Rendite

Caterpillar ist der Inbegriff des Dividenden-Aristokraten: 32 Jahre in Folge steigende Jahresdividenden, eine Quartalsdividende seit 1933 — und in unserem hauseigenen Dividenden-Aristokraten-Scanner steht die Aktie auf Rang 1 der US-Auswahl (Stand 18. Juli 2026). Wir haben die Geschäftsberichte (10-K), den Quartalsbericht (10-Q) zum 31. März 2026 und die Dividendenmitteilung vom Juni 2026 gelesen: ein Auftragsbestand, der sich binnen 15 Monaten von 30,0 auf 62,7 Milliarden US-Dollar mehr als verdoppelt hat, weil KI-Rechenzentren Strom brauchen — aber auch ein Gewinn, der 2025 um 15 Prozent fiel, eine Zollrechnung von erwarteten 2,6 Milliarden für 2026 und eine Bewertung, die den Maschinenbauer wie eine Wachstumsaktie bepreist. Keine Anlageberatung — nur die Erinnerung, dass ein Adelstitel den Eintrittspreis nicht prüft.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Vorsichtigen erwischt: die Etiketten-Falle. Sie funktioniert so: Ein Wort klingt nach Sicherheit — „Dividenden-Aristokrat", „Qualitätsaktie", „Witwen-und-Waisen-Papier" —, und ab da prüft dein Kopf nicht mehr die Firma, sondern vertraut dem Etikett. Caterpillar Inc. (NYSE: CAT) trägt das nobelste Etikett von allen: 32 Jahre in Folge steigende Jahresdividenden, eine Quartalsdividende seit 1933, Mitglied im S&P 500 Dividend Aristocrats Index — und in unserem hauseigenen Dividenden-Aristokraten-Scanner steht die Aktie auf Rang 1 der US-Auswahl (Stand 18. Juli 2026). Deshalb machen wir einen Deal: Bevor du dem Adelstitel dein Depot anvertraust, lesen wir gemeinsam, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die Dividendenmitteilung vom Juni 2026. Dort steht beides: ein Auftragsbestand, der sich binnen 15 Monaten auf 62,7 Milliarden US-Dollar mehr als verdoppelt hat. Und ein Preisschild, das aus dem Dividendenwert von einst eine Aktie mit rund 0,6 Prozent Rendite gemacht hat. Am Ende entscheidest du selbst, was das Etikett dir wert ist.

Was Caterpillar eigentlich macht — und warum der Baggerkonzern gerade zum Kraftwerksbauer wird

Caterpillar, 1925 gegründet und heute in Irving (Texas) zu Hause, ist mit rund 118.000 Beschäftigten (31. Dezember 2025) der größte Bau- und Bergbaumaschinen-Hersteller der Welt: die gelben Bagger, Radlader, Planierraupen und Muldenkipper, dazu Motoren, Turbinen und Lokomotiven. Der Konzern berichtet in drei Industrie-Segmenten plus einer Finanztochter: Construction Industries (Baumaschinen, 25,1 Milliarden US-Dollar Segmentumsatz 2025), Resource Industries (Bergbau, 12,5 Milliarden) und Power & Energy (Motoren, Turbinen, Stromerzeugung, 32,2 Milliarden) — dazu Cat Financial, die hauseigene Absatzbank. Und hier hat sich leise etwas verschoben, das viele noch übersehen: Das größte und profitabelste Stück von Caterpillar ist nicht mehr die Bausparte. Das Segment Power & Energy — bis vor Kurzem hieß es noch „Energy & Transportation" — verdiente 2025 6,4 Milliarden US-Dollar (+12 Prozent), während die Bausparte auf 4,7 Milliarden fiel (−24 Prozent) und das Bergbaugeschäft auf 2,0 Milliarden (−22 Prozent).

Der Treiber steht wörtlich im Geschäftsbericht: Rechenzentren für Cloud und generative Künstliche Intelligenz brauchen Strom, und zwar schneller, als Netze gebaut werden — also bestellen die Betreiber bei Caterpillar Großmotoren und Turbinen gleich als eigene Kraftwerke („prime power"). Wie kapitalhungrig dieser KI-Ausbau ist, haben wir in der Nvidia-Analyse von der anderen Seite beleuchtet — Caterpillar ist einer der Konzerne, die daran verdienen, ohne ein einziges KI-Produkt zu verkaufen. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der Adelstitel und das Auftragsbuch sind so echt wie nie — aber der Markt bezahlt den Zykliker inzwischen wie eine Wachstumsaktie, während Zölle und Preiszugeständnisse am Gewinn zehren.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Caterpillar hat zum Datenstand 18. Juli 2026 genau einen Treffer — aber einen mit Ansage: Rang 1 im Dividenden-Aristokraten-Scanner (US-Auswahl). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Liste zeigt die Aristokraten in Scanner-Reihenfolge, Caterpillar steht oben. Die Fundamental-Brille desselben Scanners zeichnet ein zweigeteiltes Bild. Auf der Qualitätsseite: ein Piotroski-F-Score von 8 von 9 im ersten Quartal 2026 (ein Neun-Punkte-Test für die Richtung der Bilanz — 8 heißt: fast alles verbessert sich; kerngesund beginnt bei 8), ein Altman-Z-Score um 7 (eine Insolvenz-Frühwarnung — die Gefahrenzone beginnt historisch unter 1,8, Caterpillar ist meilenweit davon entfernt) und eine Eigenkapitalrendite um 51 Prozent, die allerdings auch deshalb so hoch ist, weil Rückkäufe das Eigenkapital klein halten. Auf der Preisseite: ein Kurs-Gewinn-Verhältnis um 50, ein Kurs-Umsatz-Verhältnis um 7 und ein Kurs-Buchwert-Verhältnis um 25 (alle Datenstand 18. Juli 2026). Merke dir den Grundsatz: Ein Scanner-Rang prüft die Dividendenhistorie — den Preis, den du heute dafür bezahlst, prüft er nicht. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

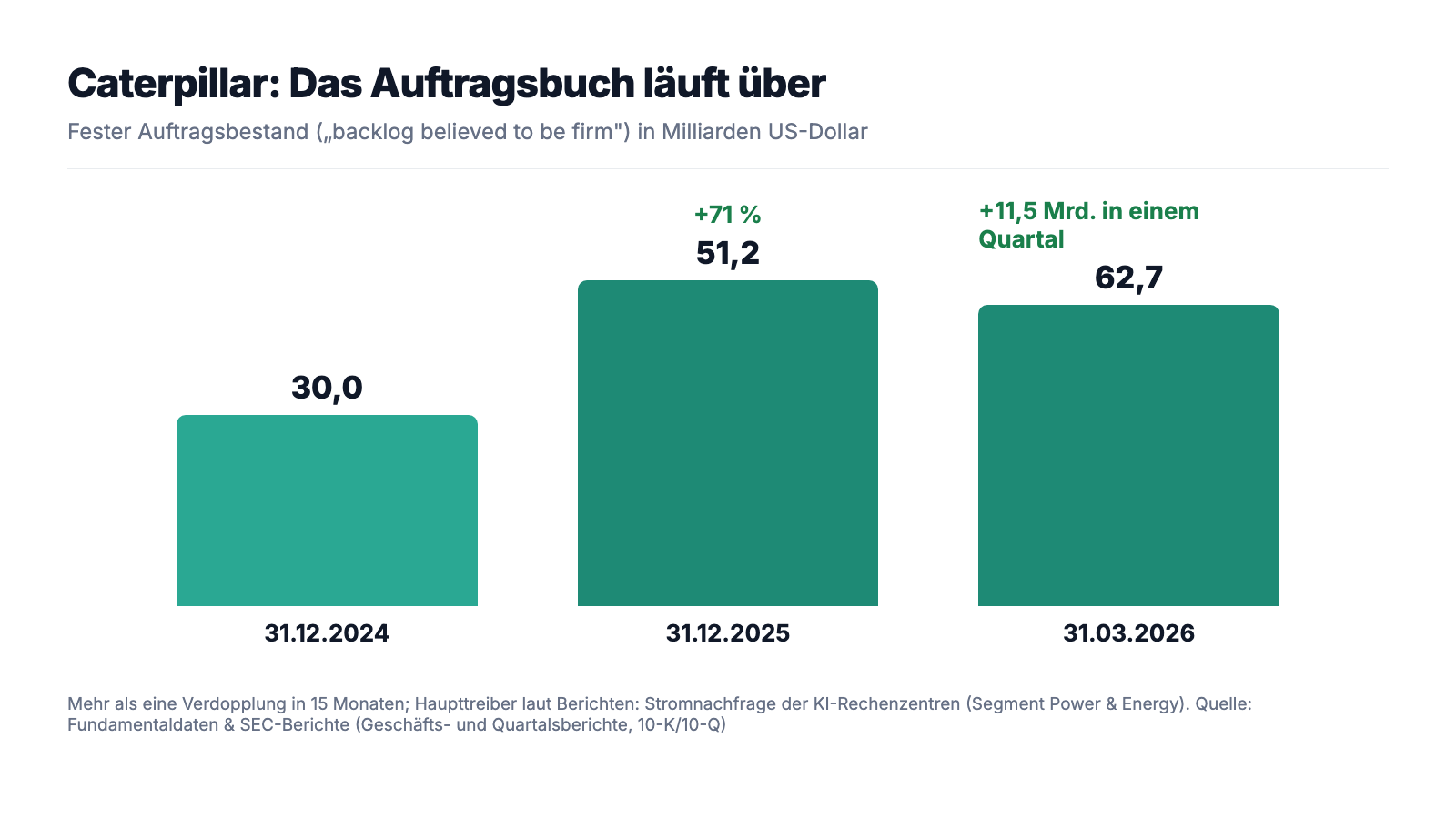

Erst das, was wirklich beeindruckt. Caterpillar ist ein Zykliker, aber einer mit Substanz: Der Umsatz stieg von 59,4 Milliarden US-Dollar (2022) auf 67,1 Milliarden (2023), gab 2024 auf 64,8 Milliarden nach und erreichte 2025 mit 67,6 Milliarden US-Dollar (+4 Prozent) einen neuen Höchstwert. Das Industriegeschäft (im Konzernjargon „MP&E" — Machinery, Power & Energy) erwirtschaftete 2025 einen freien Cashflow von 9,5 Milliarden US-Dollar, praktisch punktgleich mit dem Vorjahr (9,4 Milliarden), der operative Konzern-Cashflow lag bei 12,3 Milliarden. Und das erste Quartal 2026 war ein Ausrufezeichen: Umsatz +22 Prozent auf 17,4 Milliarden US-Dollar, Gewinn je Aktie +30 Prozent auf 5,47 US-Dollar, operative Marge 17,7 Prozent. Zur Ehrlichkeit gehört: Ein Teil des Sprungs kam daher, dass Händler ihre Lager wieder auffüllten — der Bericht nennt Lageraufbau und höhere Endkundenverkäufe als Haupttreiber. Das spektakulärste Bild liefert aber das Auftragsbuch:

Der als fest geltende Auftragsbestand („backlog believed to be firm") stand Ende 2024 bei 30,0 Milliarden US-Dollar, Ende 2025 bei 51,2 Milliarden — und zum 31. März 2026 bei 62,7 Milliarden US-Dollar, allein im ersten Quartal kamen 11,5 Milliarden dazu. Eine Verdopplung des Auftragsbuchs binnen 15 Monaten ist für einen Konzern dieser Größe außergewöhnlich; der Löwenanteil des Zuwachses kommt laut Bericht aus Power & Energy. Aber halte kurz inne, bevor der Zahlenrausch übernimmt: Aufträge sind noch kein Gewinn. Was auf dem Weg vom Auftrag zur Marge verloren ging, steht im nächsten Kapitel — denn 2025 war unter dem Strich ein schwächeres Jahr: Der Gewinn fiel von 10,8 auf 8,9 Milliarden US-Dollar, je Aktie von 22,05 auf 18,81 US-Dollar. Merke dir das Bild: Das Auftragsbuch füllte sich schneller als je zuvor — und der Gewinn schrumpfte trotzdem.

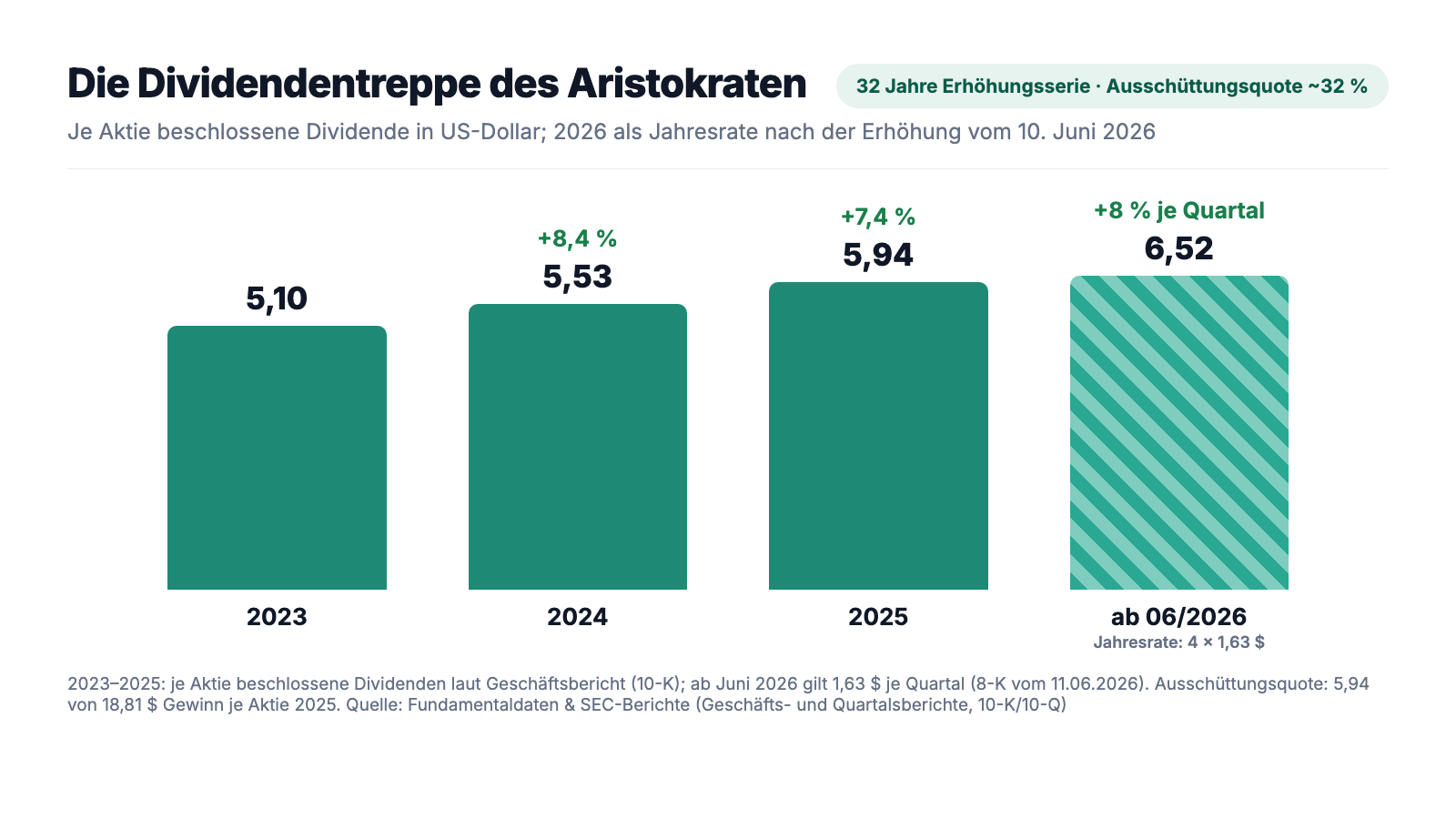

Die Dividende: 32 Jahre Serie, seit 1933 kein ausgelassenes Quartal

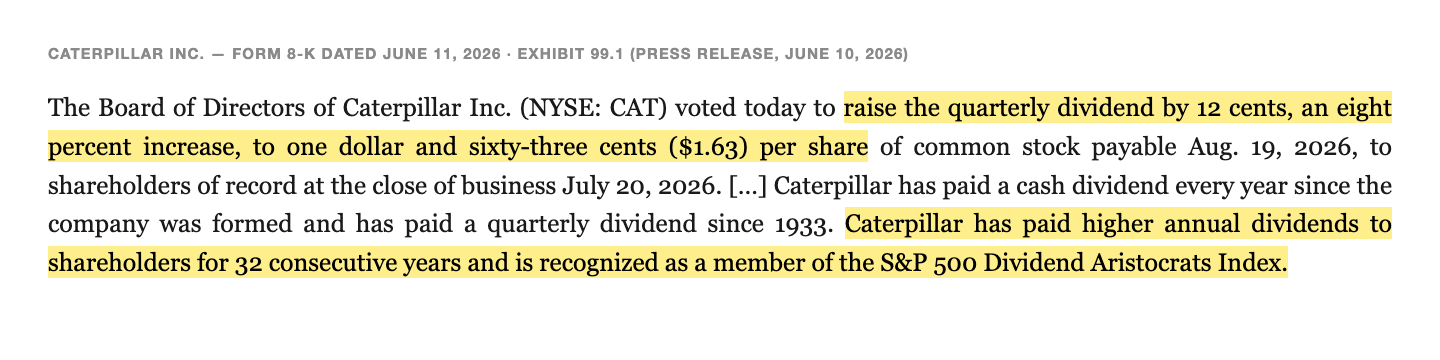

Jetzt zum Pflichtteil jeder Aristokraten-Analyse — der Dividendenhistorie. Sie ist bei Caterpillar tatsächlich fürstlich: Am 10. Juni 2026 erhöhte der Verwaltungsrat die Quartalsdividende um 8 Prozent auf 1,63 US-Dollar je Aktie (zahlbar 19. August 2026). Die Pressemitteilung dazu, als Anlage der Pflichtmitteilung (8-K) bei der SEC hinterlegt, fasst die Geschichte in zwei Sätzen zusammen:

„Caterpillar has paid a cash dividend every year since the company was formed and has paid a quarterly dividend since 1933. Caterpillar has paid higher annual dividends to shareholders for 32 consecutive years and is recognized as a member of the S&P 500 Dividend Aristocrats Index."

Übersetzung: „Caterpillar hat seit der Gründung des Unternehmens in jedem Jahr eine Bardividende gezahlt und zahlt seit 1933 eine Quartalsdividende. Caterpillar hat 32 Jahre in Folge höhere Jahresdividenden an die Aktionäre gezahlt und ist als Mitglied des S&P 500 Dividend Aristocrats Index anerkannt."

— Caterpillar Inc., SEC-Pflichtmitteilung 8-K vom 11. Juni 2026, Exhibit 99.1 (Pressemitteilung)

Und die Serie ist nicht auf Pump finanziert: Je Aktie beschloss Caterpillar 5,10 US-Dollar (2023), 5,53 (2024) und 5,94 US-Dollar (2025) — bei 18,81 US-Dollar Gewinn je Aktie 2025 eine Ausschüttungsquote von rund 32 Prozent. Gemessen am freien Cashflow des Industriegeschäfts (9,5 Milliarden US-Dollar) kosteten die 2025 gezahlten Dividenden von 2,7 Milliarden sogar nur 29 Prozent. Übersetzt in ein Alltagsbild: Von jedem verdienten Dollar gehen 32 Cent an die Aktionäre — es bleibt also reichlich Puffer, selbst wenn der Gewinn in einer Rezession einmal um die Hälfte einbräche. Die Dividenden-Sicherheit ist hier nicht das Risiko. Das Risiko steht auf dem Preisschild: Bei einem Aktienkurs um 1.050 US-Dollar (Datenstand 18. Juli 2026) wirft die neue Jahresrate von 6,52 US-Dollar nur noch rund 0,6 Prozent Rendite ab. Wer heute wegen der Dividende kauft, bekommt einen makellosen Stammbaum — und eine Anfangsverzinsung unter Tagesgeldniveau.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 2025 schrumpfte der Gewinn um 15 Prozent — auch weil Caterpillar die Preise senken musste

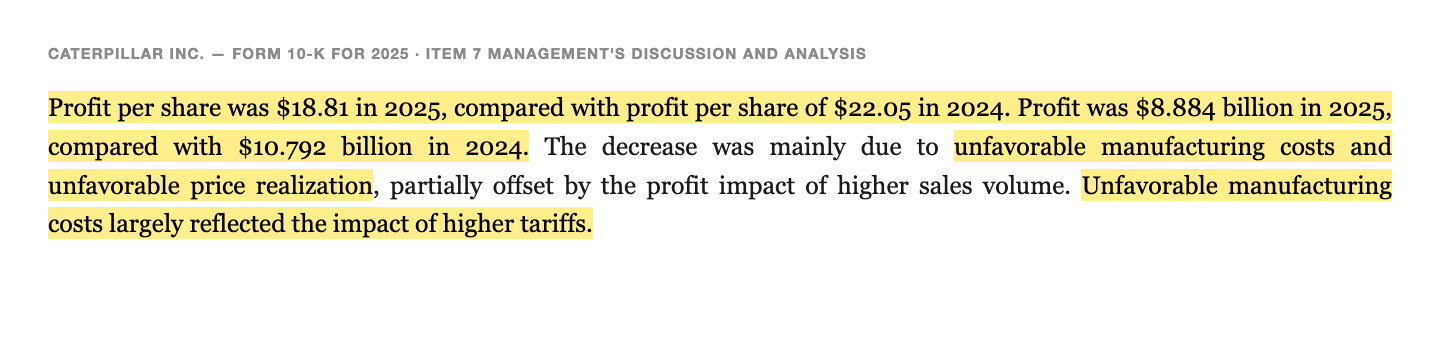

Das Rekord-Auftragsbuch übertönt leicht, was 2025 unter dem Strich passierte. Der Geschäftsbericht hält es nüchtern fest:

„Profit per share was $18.81 in 2025, compared with profit per share of $22.05 in 2024. Profit was $8.884 billion in 2025, compared with $10.792 billion in 2024. The decrease was mainly due to unfavorable manufacturing costs and unfavorable price realization, partially offset by the profit impact of higher sales volume. Unfavorable manufacturing costs largely reflected the impact of higher tariffs."

Übersetzung: „Der Gewinn je Aktie lag 2025 bei 18,81 US-Dollar, verglichen mit 22,05 US-Dollar 2024. Der Gewinn betrug 8,884 Milliarden US-Dollar 2025, nach 10,792 Milliarden 2024. Der Rückgang lag vor allem an ungünstigen Fertigungskosten und ungünstiger Preisrealisierung, teilweise ausgeglichen durch den Ergebnisbeitrag höherer Verkaufsvolumina. Die ungünstigen Fertigungskosten spiegelten größtenteils die Auswirkung höherer Zölle wider."

— Caterpillar Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis"

„Ungünstige Preisrealisierung" ist die höfliche Formulierung dafür, dass Caterpillar seinen Kunden entgegenkommen musste: 817 Millionen US-Dollar kostete das 2025 — vor allem im Baumaschinengeschäft, wo der Segmentgewinn um 24 Prozent einbrach. Die operative Konzernmarge fiel von 20,2 auf 16,5 Prozent. Zur Fairness: Im ersten Quartal 2026 drehte die Preisrealisierung wieder ins Plus (+426 Millionen US-Dollar), die Marge stabilisierte sich bei 17,7 Prozent. Aber merke dir den Mechanismus: Ein Aristokrat ist gegen Rezessionen der eigenen Marge nicht geimpft — 2025 hat es bewiesen.

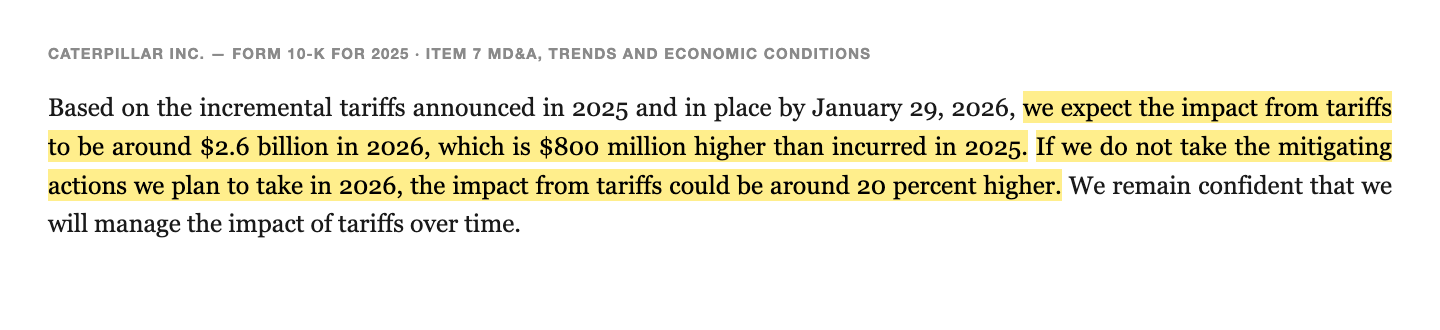

Unbequeme Wahrheit Nr. 2: Die Zollrechnung 2026 lautet auf 2,6 Milliarden US-Dollar — Tendenz unsicher

Wie Zölle eine Industriebilanz durchschütteln, haben wir zuletzt beim Gabelstapler-Hersteller Hyster-Yale seziert — bei Caterpillar stehen noch einmal ganz andere Beträge im Bericht. Der Ausblick im Geschäftsbericht (10-K) für 2025 beziffert die Belastung präzise:

„Based on the incremental tariffs announced in 2025 and in place by January 29, 2026, we expect the impact from tariffs to be around $2.6 billion in 2026, which is $800 million higher than incurred in 2025. If we do not take the mitigating actions we plan to take in 2026, the impact from tariffs could be around 20 percent higher."

Übersetzung: „Auf Basis der 2025 angekündigten und bis zum 29. Januar 2026 in Kraft getretenen zusätzlichen Zölle erwarten wir für 2026 eine Zollbelastung von rund 2,6 Milliarden US-Dollar — 800 Millionen mehr, als 2025 angefallen sind. Ergreifen wir die für 2026 geplanten Gegenmaßnahmen nicht, könnte die Belastung rund 20 Prozent höher ausfallen."

— Caterpillar Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis" (Trends and Economic Conditions)

Zum Größenvergleich: 2,6 Milliarden US-Dollar entsprechen fast einem Drittel des Konzerngewinns von 2025 — und die Formulierung „could be around 20 percent higher" macht klar, dass selbst diese Zahl von Gegenmaßnahmen abhängt, die erst noch greifen müssen. Rund die Hälfte der Zusatzlast trifft laut Bericht die ohnehin angeschlagene Bausparte. Im ersten Quartal 2026 erwartete der Konzern allein rund 800 Millionen US-Dollar Zoll-Belastung. Eine Marge, die an Handelspolitik hängt, ist keine Marge — sie ist ein Verhandlungsstand. Diesen Satz haben wir in dieser Serie schon einmal gebraucht, und er passt hier wieder.

Unbequeme Wahrheit Nr. 3: Im Bagger steckt eine Bank — 41,6 Milliarden Bilanzsumme mit 8-facher Hebelung

Wer die Caterpillar-Bilanz aufschlägt, findet neben dem Maschinenbauer einen zweiten Konzern: Cat Financial, die hauseigene Absatzbank, die Händlern und Kunden die gelben Maschinen finanziert. Sie stand zum 31. März 2026 für rund 41,6 der 95,6 Milliarden US-Dollar Bilanzsumme — und arbeitet mit bankentypischen Hebeln, wie der Quartalsbericht offenlegt:

„At March 31, 2026, Cat Financial's covenant interest coverage ratio was 1.53 to 1. This was above the 1.15 to 1 minimum ratio […] required by the Credit Facility. In addition, at March 31, 2026, Cat Financial's six-month covenant leverage ratio was 8.03 to 1. This was below the maximum ratio of debt to net worth of 10 to 1 […]"

Übersetzung: „Zum 31. März 2026 lag Cat Financials Covenant-Zinsdeckungsquote bei 1,53 zu 1 — oberhalb des von der Kreditlinie geforderten Minimums von 1,15 zu 1 […] Zudem lag die Sechs-Monats-Covenant-Verschuldungsquote zum 31. März 2026 bei 8,03 zu 1 — unterhalb des Maximums von 10 zu 1 (Verhältnis von Schulden zu Eigenmitteln)."

— Caterpillar Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis" (Liquidity and Capital Resources)

Übersetzt in ein Alltagsbild: Cat Financial hat für jeden eigenen Dollar acht geliehene im Feuer, und die Zinseinnahmen decken die Zinsausgaben nur mit anderthalbfacher Sicherheit. Das ist für eine Absatzbank normal und liegt komfortabel innerhalb der Grenzen — aber es erklärt auch die Konzern-Verschuldungsquote von rund 3,4 (Fremd- zu Eigenkapital, Datenstand 18. Juli 2026), die man einem „Maschinenbauer mit Netto-Cash" niemals zutrauen würde. In jeder Kreditkrise (2009, 2020) wird dieser Teil des Konzerns zur Belastungsprobe. Die Dividende hat beide Male gehalten — aber wer das Papier als Fels betrachtet, sollte wissen, dass unter dem Fels eine Bank arbeitet.

Bewertung: Was der Markt für den Adelstitel verlangt

Jetzt zum Preisschild. Mitte Juli 2026 kostete die Caterpillar-Aktie rund 1.050 US-Dollar, der Börsenwert lag um 500 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026). Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 50 (auf den nachlaufenden Zwölf-Monats-Gewinn), ein Kurs-Umsatz-Verhältnis um 7, ein Kurs-Buchwert-Verhältnis um 25 und ein Kurs zu operativem Cashflow um 40. Zur Einordnung: Über weite Strecken der vergangenen Jahrzehnte wurde Caterpillar mit dem 10- bis 20-Fachen des Gewinns gehandelt — ein KGV um 50 bepreist den Zykliker wie eine Wachstumsaktie und setzt voraus, dass aus dem 62,7-Milliarden-Auftragsbuch über Jahre steigende Gewinne werden, ohne dass Zölle, Preisdruck oder eine Rezession dazwischenfunken. Bemerkenswert ist, was der Konzern selbst tut: Im ersten Quartal 2026 kaufte er für 5,0 Milliarden US-Dollar eigene Aktien zurück (fast so viel wie im Gesamtjahr 2025 mit 5,2 Milliarden), zu Monatsdurchschnittskursen von 627 bis 700 US-Dollar — die Konzernkasse halbierte sich dabei von 10,0 auf 4,1 Milliarden US-Dollar, 9,9 Milliarden Rückkauf-Ermächtigung waren danach noch offen. Die Aktienzahl sank binnen eines Jahres von 471,0 auf 460,6 Millionen. Rückkäufe zu Rekordkursen sind ein Turbo, solange die Gewinne liefern — und ein teurer Fehlgriff, wenn der Zyklus dreht. Der Gewinn je Aktie bekommt dadurch Rückenwind, der mit dem operativen Geschäft nichts zu tun hat.

Chancen und Risiken auf einen Blick

Was für Caterpillar spricht:

- Dividenden-Qualität, die ihresgleichen sucht: 32 Jahre Erhöhungsserie, Quartalsdividende seit 1933, Ausschüttungsquote nur rund 32 Prozent des Gewinns 2025 — die Erhöhung vom Juni 2026 (+8 Prozent auf 1,63 US-Dollar je Quartal) ist aus dem freien Cashflow bequem bezahlbar.

- Ein Auftragsbuch als Sichtpuffer: 62,7 Milliarden US-Dollar fester Auftragsbestand (31. März 2026) nach 30,0 Milliarden Ende 2024 — getragen vom strukturellen Strombedarf der KI-Rechenzentren, der nicht an einem Quartal hängt.

- Power & Energy als neues Gewinnzentrum: 6,4 Milliarden US-Dollar Segmentgewinn 2025 (+12 Prozent) macht den Konzern unabhängiger vom Bauzyklus; Q1 2026 mit +22 Prozent Umsatz und 5,47 US-Dollar Gewinn je Aktie (+30 Prozent).

- Bilanz- und Cashflow-Substanz: 9,5 Milliarden US-Dollar freier Cashflow im Industriegeschäft 2025, Piotroski-F-Score 8 von 9, Altman-Z um 7, Mid-A-Rating als erklärte Priorität.

Was dagegen spricht:

- Die Bewertung hat den Aristokraten-Bonus längst bezahlt: KGV um 50, Kurs-Buchwert um 25, Dividendenrendite um 0,6 Prozent (Datenstand 18. Juli 2026) — historisch wurde der Zykliker mit dem 10- bis 20-Fachen des Gewinns gehandelt.

- Zölle als Dauerbelastung: rund 1,8 Milliarden US-Dollar 2025, erwartete 2,6 Milliarden 2026 (ohne Gegenmaßnahmen bis zu 20 Prozent mehr) — rund die Hälfte davon in der ohnehin schwachen Bausparte.

- 2025 hat die Zyklik bewiesen: Gewinn je Aktie −15 Prozent, operative Marge von 20,2 auf 16,5 Prozent, Preiszugeständnisse von 817 Millionen US-Dollar, Segmentgewinne der Bau- und Bergbausparte −24 und −22 Prozent.

- Cat Financial: 41,6 Milliarden US-Dollar Bank-Bilanz mit 8-facher Hebelung und 1,53-facher Zinsdeckung — in Kreditkrisen der neuralgische Punkt des Konzerns.

- Kapitalallokation im Hurra-Modus: 5,0 Milliarden Rückkäufe im ersten Quartal 2026 zu Kursen von 627 bis 700 US-Dollar, Kasse halbiert — je höher der Kurs, desto aggressiver kauft der Konzern.

Ein menschliches Fazit

Zurück zur Etiketten-Falle vom Anfang. Ihr Kern ist nicht, dass Etiketten lügen — das Caterpillar-Etikett ist ehrlich wie wenige: Die 32-jährige Erhöhungsserie steht wörtlich in einem SEC-Dokument, die Quartalsdividende fließt seit 1933, die Ausschüttungsquote lässt Luft für zwei Rezessionen. Ihr Kern ist, dass ein Etikett dir eine Prüfung erspart, die es gar nicht leisten kann: die des Preises. Der Scanner-Rang 1 sagt „bester Dividenden-Stammbaum der US-Auswahl". Er sagt nicht „0,6 Prozent Anfangsrendite bei einem KGV um 50 für einen Konzern, dessen Gewinn im letzten vollen Jahr um 15 Prozent fiel und dessen Zollrechnung 2,6 Milliarden lautet". Beides steht in denselben Dokumenten — nur eben in verschiedenen Kapiteln. Die ehrliche Rechnung sieht so aus: Du bekommst einen Weltmarktführer mit dem vollsten Auftragsbuch seiner Geschichte, einem strukturellen Rückenwind aus dem Strombedarf der KI-Ära und einer Dividende, die so sicher ist wie wenige — zum Preis einer Wachstumsaktie, mit einer eingebauten Bank und einer Handelspolitik als Restrisiko. Ob das Auftragsbuch die Bewertung einholt, bevor der Zyklus sie einholt — das ist die Wette, und kein Filing nimmt sie dir ab. Lies statt des Etiketts die Quartalsberichte (10-Q): den Auftragsbestand, die Zoll-Ist-Kosten gegen die 2,6-Milliarden-Prognose und die Preisrealisierung. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Caterpillar Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 13. Februar 2026)

- Caterpillar Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 14. Februar 2025)

- Caterpillar Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 6. Mai 2026)

- Caterpillar Inc. — SEC-Pflichtmitteilung 8-K vom 11. Juni 2026 mit Exhibit 99.1 (Dividendenerhöhung auf 1,63 US-Dollar je Quartal)

- Vollständige SEC-Einreichungshistorie von Caterpillar: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Dividenden-Aristokraten-Scanner (US-Auswahl, Rang 1).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Caterpillar-Aktien.

Unser Fazit auf einen Blick

- Dividenden-Qualität positiv

- 32 Jahre in Folge höhere Jahresdividenden, Quartalsdividende seit 1933, Erhöhung vom 10. Juni 2026 um 8 Prozent auf 1,63 US-Dollar je Quartal — bei einer Ausschüttungsquote von nur rund 32 Prozent des Gewinns 2025 und 29 Prozent des MP&E-Free-Cashflows (8-K vom 11.06.2026; 10-K 2025).

- Auftragslage & KI-Strombedarf positiv

- Fester Auftragsbestand von 30,0 (31.12.2024) über 51,2 (31.12.2025) auf 62,7 Milliarden US-Dollar (31.03.2026) mehr als verdoppelt; Haupttreiber laut 10-K ist die Stromnachfrage der Rechenzentren für Cloud und generative KI im Segment Power & Energy (Segmentgewinn 2025: 6,4 Milliarden, +12 Prozent).

- Gewinnentwicklung & Zölle negativ

- 2025 fiel der Gewinn je Aktie von 22,05 auf 18,81 US-Dollar (−15 Prozent), die operative Marge von 20,2 auf 16,5 Prozent — wegen Zöllen (~1,8 Milliarden US-Dollar) und Preiszugeständnissen (817 Millionen); für 2026 erwartet der Konzern rund 2,6 Milliarden Zoll-Last, ohne Gegenmaßnahmen bis zu 20 Prozent mehr (10-K 2025). Q1 2026 drehte mit +22 Prozent Umsatz und 5,47 US-Dollar je Aktie wieder nach oben.

- Bewertung negativ

- KGV um 50, Kurs-Umsatz um 7, Kurs-Buchwert um 25, Dividendenrendite um 0,6 Prozent (Datenstand 18. Juli 2026) — der Zykliker wird wie eine Wachstumsaktie bepreist; historisch lag das KGV meist beim 10- bis 20-Fachen.

- Bilanz & Cat Financial neutral

- Industriegeschäft mit 9,5 Milliarden US-Dollar Free Cashflow (2025), Piotroski 8 von 9, Altman-Z um 7 und erklärtem Mid-A-Rating-Ziel — aber die Absatzbank Cat Financial trägt 41,6 der 95,6 Milliarden Bilanzsumme mit Covenant-Hebel 8,03:1 und Zinsdeckung 1,53:1 (10-Q zum 31.03.2026).

- Kapitalallokation neutral

- Rückkäufe von 5,2 Milliarden (2025) plus 5,0 Milliarden allein im ersten Quartal 2026 zu Monatsdurchschnittskursen von 627 bis 700 US-Dollar halbierten die Kasse auf 4,1 Milliarden; die Aktienzahl sank binnen Jahresfrist um gut 2 Prozent — je Aktie ein Turbo, im Zyklus-Abschwung ein teurer Einstandspreis.

Caterpillar ist der seltene Fall, in dem das Etikett stimmt und trotzdem in die Irre führen kann: Die 32-jährige Dividendenserie ist SEC-dokumentiert, mit rund 32 Prozent Ausschüttungsquote konservativ finanziert und um ein Auftragsbuch von 62,7 Milliarden US-Dollar ergänzt, das der Strombedarf der KI-Rechenzentren füllt. Dagegen stehen ein 2025er-Gewinnrückgang um 15 Prozent, eine erwartete Zoll-Last von 2,6 Milliarden für 2026, eine eingebaute Absatzbank mit 8-facher Hebelung — und eine Bewertung um das 50-Fache des Gewinns bei 0,6 Prozent Dividendenrendite. Wer hier investiert, kauft nicht die Dividende, sondern die Fortsetzung des Power-&-Energy-Booms zum vollen Preis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CAT als Rang 1 des hauseigenen Dividenden-Aristokraten-Scanners (US-Auswahl, Stand 18. Juli 2026) — Auftakt unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (KGV, KUV, KBV, Piotroski, Altman-Z, Eigenkapitalrendite) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; die hohe Eigenkapitalrendite um 51 Prozent ist auch Folge des durch Rückkäufe verkleinerten Eigenkapitals (18,7 Milliarden US-Dollar zum 31.03.2026).

- Kurs- und Börsenwert-Angaben (~1.050 US-Dollar, ~500 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 460,6 Millionen ausstehende Aktien laut Quartalsbericht 10-Q zum 31. März 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Caterpillar Inc. (NYSE: CAT, Irving/Texas, rund 118.000 Beschäftigte zum 31.12.2025) baut Bau- und Bergbaumaschinen, Motoren und Turbinen. 2025 setzte der Konzern 67,6 Milliarden US-Dollar um; das größte und profitabelste Segment war mit 6,4 Milliarden US-Dollar Segmentgewinn erstmals klar Power & Energy (Stromerzeugung, Motoren, Turbinen) — vor Construction Industries (4,7 Milliarden) und Resource Industries (2,0 Milliarden). Dazu kommt die Absatzbank Cat Financial.

Caterpillar hat laut der bei der SEC hinterlegten Mitteilung vom 10. Juni 2026 32 Jahre in Folge höhere Jahresdividenden gezahlt, ist Mitglied im S&P 500 Dividend Aristocrats Index, zahlt seit 1933 jede Quartalsdividende und seit der Firmengründung in jedem Jahr eine Bardividende. Die jüngste Erhöhung: +8 Prozent auf 1,63 US-Dollar je Quartal, zahlbar ab 19. August 2026.

Nach den Zahlen der SEC-Berichte sehr solide: 2025 beschloss Caterpillar 5,94 US-Dollar Dividende je Aktie bei 18,81 US-Dollar Gewinn je Aktie — eine Ausschüttungsquote von rund 32 Prozent. Die gezahlten 2,7 Milliarden US-Dollar entsprachen etwa 29 Prozent des freien Cashflows des Industriegeschäfts (9,5 Milliarden). Selbst ein zyklischer Gewinneinbruch ließe damit rechnerisch viel Puffer, ehe die Dividende gefährdet wäre.

Weil der Kurs schneller gestiegen ist als die Dividende: Bei rund 1.050 US-Dollar je Aktie (Datenstand 18. Juli 2026) wirft die neue Jahresrate von 6,52 US-Dollar nur rund 0,6 Prozent ab. Die 32-jährige Erhöhungsserie ist intakt — aber wer heute einsteigt, kauft die Historie zu einem Kurs-Gewinn-Verhältnis um 50 und bekommt eine Anfangsverzinsung unter Tagesgeldniveau.

Caterpillar verkauft keine KI, sondern deren Stromversorgung: Laut Geschäftsbericht (10-K) für 2025 treibt der Rechenzentrums-Ausbau für Cloud und generative KI die Nachfrage nach Großmotoren und Turbinen des Segments Power & Energy — zunehmend auch als dauerhafte Eigenstromversorgung („prime power"). Der feste Auftragsbestand stieg von 30,0 Milliarden US-Dollar (Ende 2024) auf 62,7 Milliarden (31. März 2026).

Erheblich: 2025 fielen rund 1,8 Milliarden US-Dollar Zollkosten an; für 2026 erwartet der Konzern laut Geschäftsbericht (10-K) rund 2,6 Milliarden — und ohne die geplanten Gegenmaßnahmen etwa 20 Prozent mehr. Rund die Hälfte trifft die Bausparte. Die Zölle waren 2025 der Hauptgrund, warum der Gewinn je Aktie von 22,05 auf 18,81 US-Dollar fiel und die operative Marge von 20,2 auf 16,5 Prozent sank.

Nein — sie ist historisch teuer: Zum Datenstand 18. Juli 2026 kostete die Aktie etwa das 50-Fache des nachlaufenden Gewinns, das 7-Fache des Umsatzes und das 25-Fache des Buchwerts, bei rund 0,6 Prozent Dividendenrendite. Über weite Strecken der Vergangenheit wurde der Zykliker mit dem 10- bis 20-Fachen des Gewinns gehandelt. Der Markt bezahlt hier das Rekord-Auftragsbuch von 62,7 Milliarden US-Dollar im Voraus.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.