Hyster-Yale-Aktie: 100 Millionen Dollar Zoll-Rechnung, ein fast halbierter Auftragsbestand — und eine Familie, die 76 Prozent der Stimmen hält

Hyster-Yale baut seit Jahrzehnten Gabelstapler unter den Marken Hyster und Yale — und verdiente damit 2024 noch 142,3 Millionen US-Dollar. Dann kamen die Zölle: rund 100 Millionen US-Dollar Zollkosten drückten 2025 den Konzern in einen Nettoverlust von 60,1 Millionen, der Auftragsbestand schmolz binnen eines Jahres von 1,93 auf 1,28 Milliarden. Auf Reddit ist die Aktie mit 4 Erwähnungen in 24 Stunden (ApeWisdom, Stand 17. Juli 2026) nur ein Randthema — in unserem hauseigenen Aktien-Scanner taucht sie dafür in zwei Bewertungs-Rankings auf: Kurs-Umsatz-Verhältnis 0,18 (Datenstand 10. Juli 2026). Wir haben die Geschäftsberichte (10-K), den Quartalsbericht (10-Q) zum 31. März 2026 und das Proxy Statement gelesen. Keine Anlageberatung — nur die Frage, was ein Schnäppchen wert ist, dessen Preisschild aus der Zeit vor den Zöllen stammt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders die Rechner unter uns erwischt: die Anker-Falle. Sie funktioniert so: Du siehst eine Aktie für 36 Dollar, erinnerst dich, dass die Firma vor Kurzem noch 8 Dollar je Aktie verdient hat — und dein Kopf rechnet blitzschnell „Kurs-Gewinn-Verhältnis 4,5, spottbillig!“. Der Anker sitzt: der Gewinn von gestern. Dass die Firma heute Verluste schreibt, fühlt sich dann nur noch wie eine Fußnote an. Kaum ein Nebenwert füttert diese Falle im Sommer 2026 so sauber wie Hyster-Yale, Inc. (NYSE: HY) aus Cleveland: einer der größten Gabelstapler-Hersteller der Welt, 2024 mit Rekordgewinn, 2025 mit Nettoverlust — und an der Börse zuletzt für weniger als ein Fünftel eines Jahresumsatzes zu haben (Kurs-Umsatz-Verhältnis 0,18, Datenstand 10. Juli 2026). Auf Reddit ist die Aktie kein Sturm, eher ein Klopfen an der Tür: 4 Erwähnungen in 24 Stunden (ApeWisdom, Stand 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du den Anker wirfst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und das Proxy Statement zur Hauptversammlung. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt von einer Zoll-Rechnung über 100 Millionen Dollar, einem Auftragsbestand im Sinkflug mit später Wende — und einer Familie, die am Ende immer das letzte Wort hat. Am Ende entscheidest du selbst.

Was Hyster-Yale eigentlich macht — und für wen

Hyster-Yale baut das Arbeitstier jeder Lagerhalle, jedes Hafens und jeder Fabrik: den Gabelstapler — vom kleinen Lagerhaus-Hubwagen bis zum Container-Handler, der ganze Seefracht-Boxen stemmt. Verkauft wird unter zwei Traditionsmarken, Hyster und Yale, über ein weltweites Händlernetz; dazu kommen der italienische Anbaugeräte-Spezialist Bolzoni (Gabeln, Klammern, Seitenschieber) und ein margenstarkes Ersatzteil- und Servicegeschäft. Der Geschäftsbericht (10-K) für 2025 nennt den Konzern einen der Marktführer nach Stückzahlen in Amerika und weltweit; gefertigt wird in elf Stapler-Werken rund um den Globus, unter anderem in den USA, Mexiko, Brasilien, Europa und Asien. Zum 31. Januar 2026 beschäftigte der Konzern rund 7.500 Menschen. Zwei Dinge gehören zur Vorstellung dazu. Erstens die Historie: Hyster-Yale wurde 2012 von der Muttergesellschaft NACCO Industries abgespalten und firmierte bis Mai 2024 als „Hyster-Yale Materials Handling“ — in mancher Kurs-App läuft die Aktie noch unter dem alten Namen. Zweitens das Geschäftsmodell-Kleingedruckte: Stapler sind klassische Investitionsgüter. Wenn die Wirtschaft brummt, bestellen Logistiker Flotten auf Jahre; wenn sie zaudert, fahren dieselben Kunden ihre alten Geräte einfach länger. Der Umsatz des Herstellers schwankt deshalb deutlich stärker als die Wirtschaft selbst. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Auf dem Papier ist Hyster-Yale eine der billigsten Industrie-Aktien des Kurszettels — aber die Gewinne, an denen sich die Billig-Rechnung festhält, stammen aus einer Welt vor den Zöllen. Ob sie zurückkommen, entscheiden Washington und der Bestellblock der Kunden, nicht Cleveland. Wie stark der Maschinen-Zyklus eine Bilanz durchschütteln kann, haben wir zuletzt beim Baugeräte-Vermieter Herc Holdings seziert — und warum Brennstoffzellen bisher vor allem Geld verbrennen, bei FuelCell Energy. Beides wird gleich noch wichtig.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Hyster-Yale kam nicht über Trend- oder Momentum-Filter auf die Rechercheliste, sondern über die Billig-Ecke: 2 Treffer zum Datenstand 10. Juli 2026, beide in Bewertungs-Rankings. Im KUV-Ranking steht die Aktie mit einem Kurs-Umsatz-Verhältnis von 0,18 — der Markt bezahlt für jeden Dollar Jahresumsatz gerade einmal 18 Cent. Im KCF-Ranking kommt sie auf ein Kurs-Cashflow-Verhältnis um 7, denn trotz Nettoverlust erwirtschaftete der Konzern 2025 noch 86,1 Millionen US-Dollar operativen Cashflow. So weit die Schnäppchen-Brille. Die Fundamental-Brille desselben Scanners urteilt kühler: Fundamental-Note D, ein Piotroski-F-Score von 0 von 9 im jüngsten Quartal (ein Neun-Punkte-Test für die Richtung der Bilanz — 0 heißt: praktisch alle Kennzahlen verschlechtern sich gerade), ein Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht, und die Zinsdeckung ist negativ — das operative Ergebnis der letzten zwölf Monate reichte nicht einmal für die Zinsrechnung. Immerhin: Der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) liegt mit rund 4,8 klar außerhalb der Gefahrenzone, die historisch unter 1,8 beginnt. Rund 60 Prozent der Aktien liegen bei institutionellen Investoren, rund 24 Prozent bei Insidern — dazu später mehr, denn diese Insider sind keine gewöhnlichen. Merke dir den Befund: Wenn eine Aktie in den Billig-Rankings auftaucht, während ihre Qualitätsnoten abstürzen, hat der Markt selten vergessen, sie zu bepreisen — meistens bepreist er gerade etwas anderes: das Risiko.

Die Zahlen über die Jahre — ehrlich gewürdigt

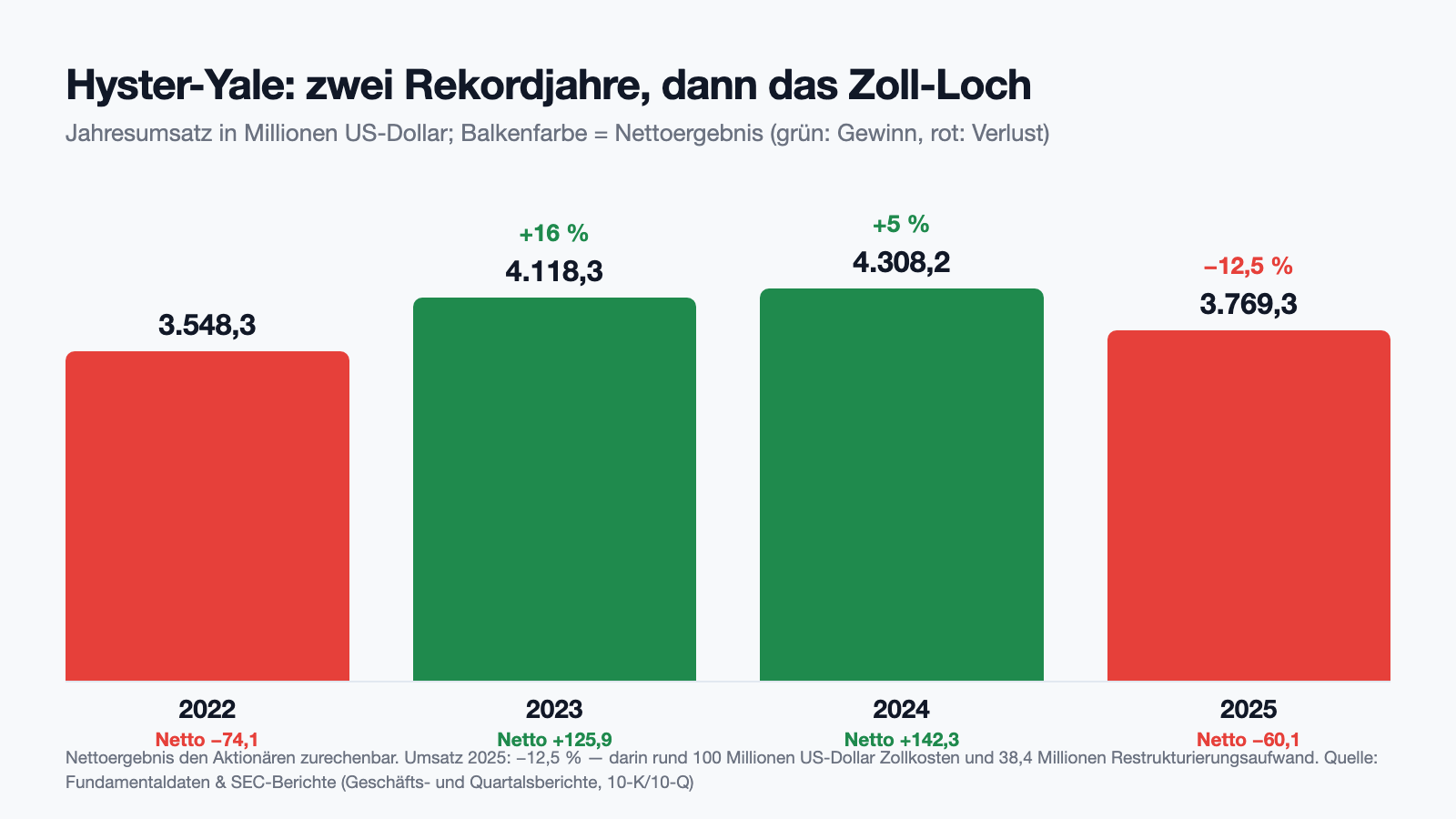

Erst das, was wirklich beeindruckt. Als sich nach der Pandemie die Lieferketten sortierten und Hyster-Yale seinen hochbepreisten Auftragsberg abarbeiten konnte, lieferte der Konzern die besten Jahre seiner Börsengeschichte: 2023 sprang der Umsatz um 16 Prozent auf 4,12 Milliarden US-Dollar, 2024 folgten 4,31 Milliarden — mit Nettogewinnen von 125,9 und 142,3 Millionen US-Dollar (verwässert 7,24 und 8,04 Dollar je Aktie). Auch die Kapitaldisziplin stimmte: Die Dividende wurde von 1,2975 (2023) über 1,375 (2024) auf 1,43 US-Dollar je Aktie (2025) angehoben, zuletzt auf 0,36 Dollar je Quartal (erstes Quartal 2026). Und selbst im Verlustjahr 2025 blieb der operative Cashflow mit 86,1 Millionen US-Dollar positiv, weil der Konzern Lagerbestände abbaute und Forderungen eintrieb. Wer nur diese Absätze liest, sieht einen soliden Zykliker mit Aktionärskultur. Aber jetzt schau auf die ganze Kurve:

Die Kurve zeigt beides: 2022 stand unterm Strich ein Nettoverlust von 74,1 Millionen US-Dollar — damals hatte der Konzern einen in der Niedrigpreis-Ära gefüllten Auftragsbestand abzuarbeiten, während Material und Fracht explodierten. Es folgten die zwei Rekordjahre. Und dann 2025: Umsatz minus 12,5 Prozent auf 3,77 Milliarden, operativ aus plus 244,8 Millionen ein Minus von 22,1 Millionen, netto ein Verlust von 60,1 Millionen US-Dollar (−3,40 Dollar je Aktie). Das erste Quartal 2026 setzte noch einen drauf: Umsatz minus 12,7 Prozent auf 795,2 Millionen, 30,5 Millionen Nettoverlust. Merke dir den Rhythmus: Bei einem Stapler-Hersteller entscheidet nicht das laufende Quartal über das Ergebnis, sondern der Auftragsbestand von vor einem Jahr — zu dessen Preisen und zu den heutigen Kosten. Genau in diese Schere sind 2025 die Zölle gefahren. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Rund 100 Millionen Dollar Zollkosten kippten das Ergebnis — und 2026 geht es erst einmal weiter

Warum rutscht ein Konzern mit fast 3,8 Milliarden Umsatz in den Verlust? Der Geschäftsbericht beantwortet das mit einer Zahl, die man zweimal lesen sollte:

„The Company's operating results were unfavorably affected by tariffs implemented in 2025 which led to the Company incurring approximately $100 million of various tariff-related costs on inventory purchases.“

Übersetzung: „Die Betriebsergebnisse des Unternehmens wurden durch die 2025 eingeführten Zölle beeinträchtigt, die dazu führten, dass dem Unternehmen rund 100 Millionen US-Dollar an verschiedenen zollbedingten Kosten auf Vorratskäufe entstanden.“

— Hyster-Yale, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors“

Hundert Millionen — das ist mehr als der komplette Nettoverlust 2025 und fast die Hälfte des operativen Rekordgewinns von 2024. Hyster-Yale fertigt zwar in den USA, kauft aber Komponenten und Stahl weltweit ein; Stahl- und Aluminium-Zölle nach „Section 232“, China-Zölle nach „Section 301“ und die pauschalen IEEPA-Zölle trafen den Einkauf gleichzeitig, während sich höhere Verkaufspreise erst mit Verzögerung durchsetzen ließen. Und 2026 begann nicht besser: Laut Quartalsbericht (10-Q) fielen im ersten Quartal rund 30 Millionen US-Dollar weitere Zollkosten allein im Amerika-Geschäft an; für das zweite Quartal erwartet das Management wegen ausgeweiteter Stahl-Zölle sogar einen „deutlichen Anstieg der Zollaufwendungen“, dem die eigenen Gegenmaßnahmen erst hinterherlaufen. Zur Fairness gehören zwei Dinge. Erstens: Das Problem trifft die gesamte Branche, nicht nur Cleveland — aber Wettbewerber mit größerer Fertigungstiefe außerhalb der Zoll-Linien können schneller ausweichen. Zweitens: Es gibt eine bemerkenswerte Wendung, die kaum jemand auf dem Zettel hat — der Oberste Gerichtshof der USA erklärte im Februar 2026 einen Teil dieser Zölle für rechtswidrig. Was das wert sein könnte, klären wir im Bewertungs-Kapitel.

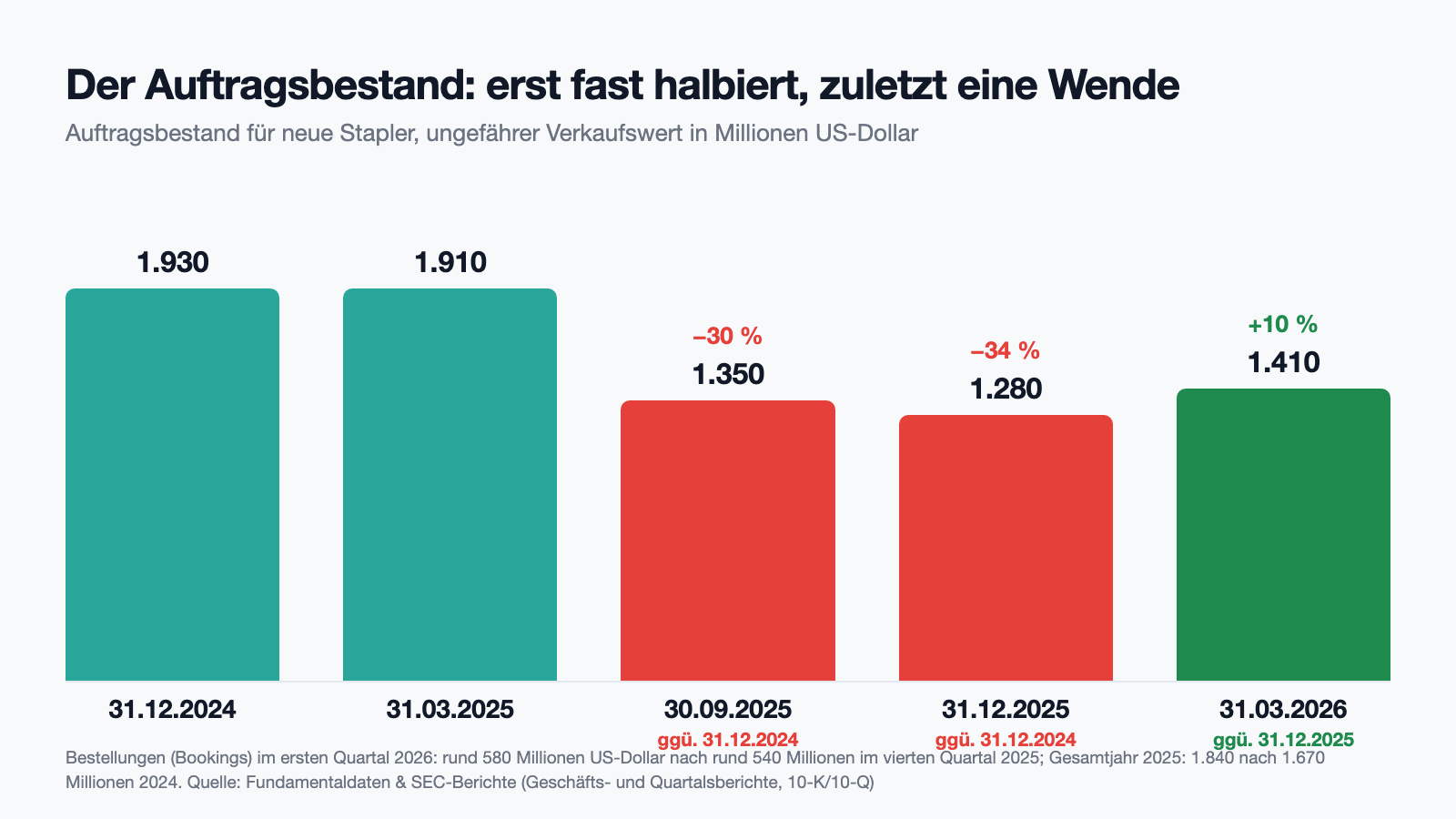

Unbequeme Wahrheit Nr. 2: Der Auftragsbestand hat sich binnen eines Jahres fast halbiert — die Kunden fahren ihre alten Stapler einfach länger

Die zweite Zange neben den Kosten ist die Nachfrage. Der Geschäftsbericht beschreibt nüchtern, was Investitionsgüter-Herstellern in unsicheren Zeiten passiert:

„Throughout 2025, many customers, particularly those still receiving trucks ordered when lead times were very high, deferred capital investments and extended equipment lifecycles, resulting in reduced order volumes.“

Übersetzung: „Während des gesamten Jahres 2025 verschoben viele Kunden — insbesondere jene, die noch Stapler erhielten, die zu Zeiten sehr langer Lieferzeiten bestellt worden waren — ihre Investitionen und verlängerten die Lebenszyklen ihrer Geräte, was zu geringeren Bestellmengen führte.“

— Hyster-Yale, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management’s Discussion and Analysis“

Die Grafik zeigt die Mechanik: Der Bestand an unerledigten Stapler-Bestellungen schrumpfte von 1,93 Milliarden US-Dollar Ende 2024 auf 1,28 Milliarden Ende 2025 — die Fabriken lieferten schneller aus, als neue Bestellungen hereinkamen, und niedrigere Produktion heißt bei einem Hersteller auch: schlechter ausgelastete Werke und sinkende Deckungsbeiträge je Stück. Dazu kommt eine strukturelle Sorge, die der Bericht offen benennt: In Europa und Südamerika verschiebt sich der Markt zu leichteren, günstigeren Staplern, oft aggressiv bepreist von ausländischen Wettbewerbern — ein Segment, in dem Hyster-Yale erst seit Kurzem konkurrenzfähige Modelle anbietet; das EMEA-Segment schrieb 2025 einen operativen Verlust von 66,2 Millionen US-Dollar. Jetzt die ehrliche Gegenrechnung: Ende 2025 drehten die Bestellungen. Das vierte Quartal 2025 brachte laut Geschäftsbericht einen spürbaren Schub (Gesamtjahres-Bestellungen 1,84 nach 1,67 Milliarden), das erste Quartal 2026 legte mit rund 580 Millionen nach — und der Auftragsbestand stieg erstmals seit sieben Quartalen wieder, auf 1,41 Milliarden. Das Management liest darin alternde Flotten, die nun doch ersetzt werden müssen, und erwartet laut Quartalsbericht das zweite Quartal 2026 als finanziellen Tiefpunkt. Nur: Denselben Tiefpunkt hatte der Geschäftsbericht drei Monate zuvor noch für das erste Quartal angesetzt — der Boden ist hier ein bewegliches Ziel.

Unbequeme Wahrheit Nr. 3: Die Brennstoffzellen-Tochter Nuvera verbrannte jahrelang 30 bis 40 Millionen jährlich — jetzt wurde sie zurechtgestutzt

Jahrelang leistete sich Hyster-Yale neben dem Stapler-Geschäft eine Zukunftswette: Nuvera Fuel Cells, einen Entwickler von Wasserstoff-Brennstoffzellen-Antrieben. Die Wette hatte einen laufenden Preis — operative Verluste von 36,4 Millionen (2023) und 41,0 Millionen US-Dollar (2024), Jahr für Jahr gegen die Gewinne des Kerngeschäfts gebucht. 2025 zog der Konzern die Reißleine, im Berichtston klingt das so:

„In connection with the strategic realignment of Nuvera, the Company identified indicators of impairment primarily related to the recoverability of long-lived assets, all of which negatively impacted the Company and arose from adverse developments in the geopolitical and hydrogen markets.“

Übersetzung: „Im Zusammenhang mit der strategischen Neuausrichtung von Nuvera identifizierte das Unternehmen Anzeichen für Wertminderungen, vor allem bezogen auf die Werthaltigkeit langlebiger Vermögenswerte — allesamt mit negativen Auswirkungen auf das Unternehmen und hervorgerufen durch nachteilige Entwicklungen im geopolitischen Umfeld und auf den Wasserstoffmärkten.“

— Hyster-Yale, Inc., SEC-Geschäftsbericht 10-K für 2025, Note 11 „Property, Plant and Equipment, Net“

Das Ergebnis der „strategischen Neuausrichtung“: Nuvera wurde im zweiten Quartal 2025 als eigenständiges Segment aufgelöst und in das Amerika-Geschäft integriert, der Konzern buchte 15,2 Millionen US-Dollar Restrukturierungs- und Wertminderungsaufwand (darunter 9,6 Millionen auf Anlagen und 4,6 Millionen auf Lagerbestände) — und spart dafür laut Geschäftsbericht bereits 15 Millionen US-Dollar im Jahr 2025. Übersetzt: Die Wette wurde nicht offiziell beerdigt, aber vom Renn- zum Beistellpferd degradiert; die Reste firmieren jetzt als „integriertes Energielösungs-Programm“. Für die Einordnung lohnt der Blick auf die reine Brennstoffzellen-Branche — bei FuelCell Energy haben wir vorgerechnet, wie schwer es selbst Spezialisten fällt, mit Wasserstoff Geld zu verdienen. Dass ein Stapler-Bauer diese Entwicklung quersubventioniert, war ein Dauer-Streitpunkt der Aktien-Story; das Ende der Quersubvention ist für die Gewinnrechnung eine gute Nachricht — und zugleich das Eingeständnis, dass hier gut eine Dekade Entwicklungsgeld auf einen Markt gesetzt wurde, der (noch) nicht kam. Zusätzlich läuft seit dem vierten Quartal 2025 ein konzernweiter Stellenabbau (21,5 Millionen Abfindungsaufwand), und die Werksoptimierung soll 2026/2027 weitere 13 bis 18 Millionen kosten.

Unbequeme Wahrheit Nr. 4: Zwei Aktienklassen, zehnfaches Stimmrecht — die Gründerfamilie kontrolliert 76 Prozent der Stimmen

Wer die Hyster-Yale-Aktie kauft, sollte wissen, was er da kauft: nämlich fast immer die Class-A-Aktie mit einer Stimme. Daneben existiert eine nicht börsengehandelte Class-B-Gattung mit zehn Stimmen je Aktie. Der Geschäftsbericht rechnet die Konsequenz selbst vor:

„As of December 31, 2025, certain members of the Company’s extended founding family held approximately 29 percent of the Company’s outstanding Class A common stock and approximately 96 percent of the Company’s outstanding Class B common stock. On the basis of this common stock ownership, certain members of the Company’s extended founding family could have exercised 76 percent of the Company’s total voting power.“

Übersetzung: „Zum 31. Dezember 2025 hielten bestimmte Mitglieder der erweiterten Gründerfamilie des Unternehmens rund 29 Prozent der ausstehenden Class-A-Aktien und rund 96 Prozent der ausstehenden Class-B-Aktien. Auf Basis dieses Aktienbesitzes hätten bestimmte Mitglieder der erweiterten Gründerfamilie 76 Prozent der gesamten Stimmrechte des Unternehmens ausüben können.“

— Hyster-Yale, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors“

Dahinter stehen die Familien Rankin und Taplin, Nachfahren des Gründers der früheren Muttergesellschaft NACCO. Alfred M. Rankin Jr. — Enkel des NACCO-Gründers — führt den Verwaltungsrat als Executive Chairman, das Tagesgeschäft leitet seit 2023 CEO Rajiv Prasad. Laut Proxy Statement bindet zudem ein Aktionärsvertrag rund 3,3 Millionen Class-B-Aktien (allein 67 Prozent der Gesamtstimmen) mit gegenseitigen Vorkaufsrechten — die Papiere sollen in der Familie bleiben. Die Firma stuft sich an der NYSE selbst als „controlled company“ ein und muss damit zentrale Unabhängigkeitsregeln für Board-Ausschüsse nicht erfüllen. Übersetzt in ein Alltagsbild: Du kannst hier Miteigentümer werden, aber du ziehst in ein Haus, in dem die Hausordnung seit 1929 eine Familie schreibt. Das hat zwei Seiten. Die freundliche: Eine Familie mit Generationen-Horizont denkt selten in Quartalen, die Dividende hat für sie denselben Wert wie für dich, und feindliche Übernahmen zu Schleuderpreisen sind praktisch ausgeschlossen. Die unfreundliche: Genau deshalb wird es hier auch nie eine Übernahmeprämie geben, aktivistische Investoren beißen auf Granit — und der Bericht warnt selbst, dass diese Struktur die Aktie als Übernahmeziel unattraktiv macht und damit auf dem Kurs lasten kann. Ein Teil des Bewertungsabschlags ist also Struktur, nicht Konjunktur.

Bewertung: 650 Millionen Börsenwert — und eine Zoll-Wildcard vom Supreme Court

Anfang Juli 2026 kostete die Hyster-Yale-Aktie rund 36,40 US-Dollar, macht bei 17,8 Millionen Aktien etwa 650 Millionen US-Dollar Börsenwert (Datenstand 10. Juli 2026) — für einen Konzern mit 3,77 Milliarden Umsatz. Das Kurs-Umsatz-Verhältnis von 0,18 und das Kurs-Buchwert-Verhältnis um 1,4 (450,9 Millionen Eigenkapital zum 31. März 2026) erzählen dieselbe Geschichte: Der Markt bepreist hier ein strukturell margenschwaches Zyklus-Geschäft, kein Wachstumsjuwel. Ein Kurs-Gewinn-Verhältnis lässt sich mangels Gewinn nicht ausrechnen; auf den operativen Cashflow 2025 bezahlt der Markt etwa das Siebenfache, und die Dividende von zuletzt 1,44 US-Dollar aufs Jahr gerechnet entspricht einer Rendite von knapp 4 Prozent. Dagegen steht eine Bilanz, die man nicht schönreden sollte: 505,3 Millionen US-Dollar Finanzschulden gegen nur noch 81,8 Millionen Kasse (31. März 2026), eine Schuldenquote von 53 Prozent der Kapitalisierung — und ein 300-Millionen-Kreditrahmen, dessen Klauseln Dividenden nur erlauben, solange bestimmte Verfügbarkeits- und Kennzahlen-Schwellen eingehalten werden (per 31. Dezember 2025 standen 192,1 Millionen zur Verfügung). Die Analysten-Schätzungen im Scanner unterstellen für die kommenden zwölf Monate eine kräftige Gewinnerholung (Datenstand 10. Juli 2026) — das ist exakt die Wette des Managements: zweites Quartal 2026 als Tiefpunkt, danach Erholung über Preiserhöhungen, Kostenprogramme und den wieder wachsenden Auftragsbestand, für das Gesamtjahr ein moderater operativer Gewinn. Und dann ist da noch die Wildcard: Der Supreme Court erklärte im Februar 2026 die IEEPA-Zölle für rechtlich nicht gedeckt, die US-Zollbehörde veröffentlichte im April sogar Erstattungs-Verfahren. Im Quartalsbericht klingt das so:

„In April 2026, the U.S. Customs and Border Protection agency issued procedures for IEEPA-related refunds. As of March 31, 2026, the Company has not recorded any impact for potential recovery of tariff-related costs as the amounts and timing of refunds are uncertain.“

Übersetzung: „Im April 2026 veröffentlichte die US-Zoll- und Grenzschutzbehörde Verfahren für IEEPA-bezogene Rückerstattungen. Zum 31. März 2026 hat das Unternehmen keinerlei möglichen Rückfluss zollbedingter Kosten erfasst, da Höhe und Zeitpunkt der Erstattungen ungewiss sind.“

— Hyster-Yale, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 11 „Contingencies“

Wichtig für die Einordnung: Wie viel der rund 100 Millionen auf die gekippten IEEPA-Zölle entfällt, schlüsselt der Konzern nicht auf, ein Erstattungs-Zeitplan existiert nicht, und die 2026er-Planung rechnet ausdrücklich mit null Erstattung — zugleich wurden die IEEPA-Zölle durch eine befristete Importabgabe nach „Section 122“ ersetzt und die Stahl-Zölle sogar ausgeweitet. Die Wildcard ist also echt, aber sie ersetzt keine Ergebniswende im Kerngeschäft.

Chancen und Risiken auf einen Blick

Was für Hyster-Yale spricht:

- Substanz zum Discount-Preis: Kurs-Umsatz-Verhältnis 0,18, Kurs-Buchwert um 1,4, Kurs-Cashflow um 7 (Datenstand 10. Juli 2026) — für einen der Marktführer im Stapler-Geschäft mit 3,77 Milliarden US-Dollar Umsatz und weltweitem Händler- und Servicenetz.

- Die Wende bei den Bestellungen läuft: Bestellungen 2025 mit 1,84 Milliarden über Vorjahr (1,67), im ersten Quartal 2026 rund 580 Millionen — der Auftragsbestand stieg erstmals seit sieben Quartalen wieder (1,28 auf 1,41 Milliarden); das Management erwartet das zweite Quartal 2026 als Tiefpunkt und für das Gesamtjahr einen moderaten operativen Gewinn (Quartalsbericht 10-Q zum 31.03.2026).

- Selbstheilung eingeleitet: Nuvera-Neuausrichtung (15 Millionen US-Dollar Ersparnis schon 2025), konzernweiter Stellenabbau und Werksoptimierung senken den Break-even; trotz Verlustjahr blieben 86,1 Millionen US-Dollar operativer Cashflow.

- Aktionärskultur mit Familien-Anker: Dividende dreimal in Folge erhöht (1,2975 → 1,375 → 1,43 US-Dollar je Aktie; zuletzt 0,36 je Quartal), Rendite knapp 4 Prozent (Datenstand 10. Juli 2026); die Gründerfamilie sitzt mit im Boot und lebt von denselben Ausschüttungen.

- Zoll-Wildcard ohne Preisschild: Der Supreme Court kippte die IEEPA-Zölle (Februar 2026), Erstattungs-Verfahren existieren seit April 2026 — gebucht und eingeplant ist davon nichts; jede Rückzahlung wäre reiner Zusatz-Rückenwind.

Was dagegen spricht:

- Das Zoll-Loch ist noch offen: rund 100 Millionen US-Dollar Zollkosten 2025, weitere rund 30 Millionen allein im ersten Quartal 2026, für das zweite Quartal wird ein deutlicher Anstieg erwartet — und die Ausgleichsmaßnahmen sollen die Kosten laut Quartalsbericht auch 2026 nicht vollständig auffangen.

- Die Ergebnisse sind tiefrot: operativer Verlust 22,1 Millionen (2025), Nettoverlust 60,1 Millionen (2025) und 30,5 Millionen (Q1 2026); Fundamental-Note D, Piotroski-F-Score 0 von 9, negative Zinsdeckung (Datenstand 10. Juli 2026).

- Bilanz ohne Polster: 505,3 Millionen US-Dollar Schulden gegen 81,8 Millionen Kasse, Schuldenquote 53 Prozent (31. März 2026); der Kreditrahmen knüpft Dividenden an Verfügbarkeits-Schwellen — die Ausschüttung ist kein Naturgesetz.

- Struktureller Gegenwind im Produktmix: Marktverschiebung zu leichteren, günstigeren Staplern, in EMEA aggressive Preise ausländischer Wettbewerber und 66,2 Millionen US-Dollar operativer Segmentverlust 2025; der „Tiefpunkt“ wanderte binnen drei Monaten vom ersten ins zweite Quartal 2026.

- Dual-Class-Struktur: 76 Prozent der Stimmen bei der erweiterten Gründerfamilie, „controlled company“-Status, Aktionärsvertrag über die Class-B-Papiere — keine Übernahmefantasie, begrenzter Einfluss externer Aktionäre, möglicher struktureller Bewertungsabschlag.

Ein menschliches Fazit

Zurück zur Anker-Falle vom Anfang. Ihr Kern ist nicht, dass alte Gewinne nichts bedeuten — sie beweisen immerhin, dass dieses Geschäft in guten Jahren 140 Millionen Dollar verdienen kann. Ihr Kern ist, dass der Anker dich das Etikett mit der Wirklichkeit verwechseln lässt: Die 8 Dollar Gewinn je Aktie von 2024 sind kein Versprechen, sondern eine Erinnerung. Zwischen ihnen und heute liegen eine Zoll-Rechnung über 100 Millionen, ein fast halbierter und erst seit einem Quartal wieder wachsender Auftragsbestand und eine Bilanz, die sich das Warten — anders als bei manchem Nettokasse-Nebenwert — nicht ewig leisten kann. Die ehrliche Frage an dich lautet deshalb nicht „Ist Hyster-Yale billig?“ (nach fast jeder Kennzahl außer dem Gewinn: ja), sondern: Glaubst du, dass die Gewinne von 2023/2024 in eine Welt mit Zöllen zurückfinden — und traust du einem Management den Weg dorthin zu, das du als Class-A-Aktionär nie überstimmen kannst? Wer beide Fragen mit Ja beantwortet, bekommt hier viel Substanz, knapp 4 Prozent Dividendenrendite und eine unbezahlte Supreme-Court-Wildcard zum Discount. Wer zögert, hat gute Gründe: Der Tiefpunkt ist offiziell noch nicht erreicht, und er wurde schon einmal verschoben. Auf dem Schachbrett nennt man diese Lage Zugzwang — stillhalten verschlechtert die Stellung, jeder Zug hat einen Preis. Cleveland hat seine Züge gemacht: Restrukturierung, Preiserhöhungen, Nuvera-Rückbau. Jetzt müssen die Kunden ziehen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Hyster-Yale, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 3. März 2026)

- Hyster-Yale, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 25. Februar 2025)

- Hyster-Yale, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- Hyster-Yale, Inc. — SEC-Proxy-Statement DEF 14A zur Hauptversammlung 2026 (eingereicht 24. März 2026; Stimmrechts- und Eigentümerstruktur)

- Vollständige SEC-Einreichungshistorie von Hyster-Yale, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Hyster-Yale-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Substanz positiv

- Einer der Marktführer im Stapler-Geschäft in Amerika und weltweit (10-K 2025), 3,77 Milliarden US-Dollar Umsatz, globales Händler- und Servicenetz, dreimal in Folge erhöhte Dividende und trotz Verlustjahr 86,1 Millionen US-Dollar operativer Cashflow 2025 — die Substanz hinter dem Kurs-Umsatz-Verhältnis von 0,18 ist real.

- Zölle & Ergebnis negativ

- Rund 100 Millionen US-Dollar Zollkosten kippten 2025 aus 244,8 Millionen operativem Gewinn einen Verlust von 22,1 Millionen; netto −60,1 Millionen, im ersten Quartal 2026 weitere −30,5 Millionen bei rund 30 Millionen zusätzlichen Zollkosten — und der Quartalsbericht erwartet für Q2 2026 nochmals steigende Zollaufwendungen, die Gegenmaßnahmen nicht vollständig auffangen.

- Zyklus & Auftragsbestand neutral

- Der Auftragsbestand fiel von 1,93 Milliarden (Ende 2024) auf 1,28 Milliarden US-Dollar (Ende 2025), drehte aber im ersten Quartal 2026 auf 1,41 Milliarden bei anziehenden Bestellungen; das Management erwartet Q2 2026 als Tiefpunkt und einen moderaten operativen Jahresgewinn — derselbe Tiefpunkt lag drei Monate zuvor allerdings noch im ersten Quartal.

- Bilanz & Dividende neutral

- 505,3 Millionen US-Dollar Schulden gegen 81,8 Millionen Kasse und 53 Prozent Schuldenquote (31.03.2026) stehen 192,1 Millionen freie Kreditlinie und ein Altman-Z um 4,8 gegenüber; die knapp 4 Prozent Dividendenrendite hängt an Kreditklauseln mit Verfügbarkeits-Schwellen — tragfähig, solange die erwartete Ergebniswende kommt.

- Governance & Aktienstruktur negativ

- Class-B-Aktien mit Zehnfach-Stimmrecht geben der erweiterten Gründerfamilie 76 Prozent der Stimmen bei rund 24 Prozent der Aktien (10-K 2025); „controlled company“-Status und Aktionärsvertrag über die Class-B-Papiere schließen Übernahmefantasie praktisch aus — ein Teil des Bewertungsabschlags ist Struktur, nicht Konjunktur.

Hyster-Yale ist die Anker-Falle in Reinform: Nach fast jeder Substanz-Kennzahl billig (KUV 0,18, Kurs-Cashflow um 7, knapp 4 Prozent Dividendenrendite), aber die Gewinne, die den Anker setzen, stammen aus den Rekordjahren 2023/2024 — vor der Zoll-Rechnung über rund 100 Millionen US-Dollar, vor dem fast halbierten Auftragsbestand und vor der auf 53 Prozent gestiegenen Schuldenquote. Dagegen stehen anziehende Bestellungen, ein wieder wachsender Auftragsbestand, laufende Kostenprogramme und eine unbezahlte Supreme-Court-Wildcard auf Zoll-Erstattungen. Wer investiert, kauft eine Zyklus-Wende zum Discount — mit einer Familie am Steuer, die man nie überstimmen kann. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam HY über den Reddit-Hype-Scanner (4 Erwähnungen in 24 Stunden, ApeWisdom, Stand 17. Juli 2026) — im hauseigenen Aktien-Scanner steht die Aktie dagegen in zwei Bewertungs-Rankings (KUV, Kurs-Cashflow; Datenstand 10. Juli 2026): Aufmerksamkeit ist hier kein Kaufargument, die Billig-Kennzahlen sind das eigentliche Thema.

- Scanner-Kennzahlen (KUV, Kurs-Cashflow, Piotroski, Altman-Z, Fundamental-Note, Zinsdeckung) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; das Zoll-Loch 2025 und das erste Quartal 2026 stecken darin, eine mögliche Ergebniswende in der zweiten Jahreshälfte 2026 naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 36,40 US-Dollar, rund 650 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Konzern firmierte bis Mai 2024 als „Hyster-Yale Materials Handling, Inc.“ — ältere Datenquellen führen die Aktie teils noch unter diesem Namen.

Häufige Fragen

Hyster-Yale, Inc. (NYSE: HY) aus Cleveland, Ohio, ist einer der weltweit führenden Hersteller von Gabelstaplern — verkauft unter den Marken Hyster und Yale über ein globales Händlernetz, ergänzt um den italienischen Anbaugeräte-Hersteller Bolzoni und ein Ersatzteil- und Servicegeschäft. Der Konzern wurde 2012 von NACCO Industries abgespalten und beschäftigte zum 31. Januar 2026 rund 7.500 Menschen. Umsatz 2025: 3,77 Milliarden US-Dollar.

Zwei Gründe: Erstens entstanden laut Geschäftsbericht (10-K) rund 100 Millionen US-Dollar zollbedingte Kosten auf Vorratskäufe, zweitens sank der Umsatz um 12,5 Prozent, weil Kunden Käufe verschoben und ihre alten Stapler länger nutzten — schlechter ausgelastete Werke drückten die Marge zusätzlich. Dazu kamen 38,4 Millionen Restrukturierungsaufwand. Ergebnis: 22,1 Millionen operativer Verlust und 60,1 Millionen Nettoverlust nach 142,3 Millionen Gewinn im Jahr 2024.

Im Februar 2026 erklärte der Oberste Gerichtshof der USA die unter dem International Emergency Economic Powers Act (IEEPA) verhängten Zölle für rechtlich nicht gedeckt; im April 2026 veröffentlichte die US-Zollbehörde Verfahren für Rückerstattungen. Hyster-Yale hat laut Quartalsbericht (10-Q) zum 31. März 2026 keinerlei möglichen Rückfluss gebucht, da Höhe und Zeitpunkt ungewiss sind — eine mögliche Erstattung wäre also reiner, nirgendwo eingeplanter Rückenwind. Zugleich ersetzte eine Importabgabe nach Section 122 die IEEPA-Zölle, und die Stahl-Zölle wurden ausgeweitet.

Nuvera Fuel Cells war Hyster-Yales Brennstoffzellen-Tochter — mit operativen Verlusten von 36,4 Millionen (2023) und 41,0 Millionen US-Dollar (2024). Im zweiten Quartal 2025 wurde Nuvera strategisch neu ausgerichtet und ins Amerika-Segment integriert: 15,2 Millionen US-Dollar Restrukturierungs- und Wertminderungsaufwand (darunter 9,6 Millionen auf Anlagen), begründet mit nachteiligen Entwicklungen im geopolitischen Umfeld und auf den Wasserstoffmärkten. Schon 2025 sparte die Neuausrichtung laut Geschäftsbericht 15 Millionen US-Dollar Kosten.

Die erweiterte Gründerfamilie (Familien Rankin und Taplin, Nachfahren des NACCO-Gründers) hielt zum 31. Dezember 2025 rund 29 Prozent der Class-A- und rund 96 Prozent der Class-B-Aktien; da Class B zehn Stimmen je Aktie trägt, kontrollierte sie 76 Prozent der Stimmrechte. Hyster-Yale stuft sich an der NYSE als „controlled company“ ein; Alfred M. Rankin Jr. ist Executive Chairman, CEO ist Rajiv Prasad. Ein Aktionärsvertrag bindet zusätzlich rund 3,3 Millionen Class-B-Aktien mit Vorkaufsrechten in der Familie.

Die Dividende wurde zuletzt dreimal in Folge erhöht (1,2975 → 1,375 → 1,43 US-Dollar je Aktie; zuletzt 0,36 je Quartal im ersten Quartal 2026) und entspricht knapp 4 Prozent Rendite (Datenstand 10. Juli 2026). Aber: Der Konzern schrieb 2025 und im ersten Quartal 2026 Verluste, die Kasse sank auf 81,8 Millionen US-Dollar bei 505,3 Millionen Schulden, und der Kreditrahmen erlaubt Ausschüttungen nur, solange bestimmte Verfügbarkeits-Schwellen eingehalten werden — ein Selbstläufer ist die Dividende nicht.

Nach Substanz-Kennzahlen ja: Kurs-Umsatz-Verhältnis 0,18, Kurs-Buchwert um 1,4, Kurs-Cashflow um 7 bei rund 650 Millionen US-Dollar Börsenwert (Datenstand 10. Juli 2026). Nach Ertragslage nein: 2025 und im ersten Quartal 2026 stand ein Nettoverlust, ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Billig ist die Aktie also nur, wenn die Gewinne der Rekordjahre 2023/2024 in die Zoll-Welt zurückfinden — genau das ist die Wette.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.