Carpenter-Technology-Aktie: Der Gewinn hat sich versechsfacht, die verkaufte Menge schrumpft — und der Markt zahlt das 62-Fache

Carpenter Technology kocht seit 1889 Legierungen, die aussteigen dürfen, wo normaler Stahl aufgibt: in Triebwerken, Fahrwerken, Implantaten. In unserem hauseigenen Buffett-Kriterien-Scanner steht die Aktie auf Rang 9 der US-Auswahl (Stand 18. Juli 2026) — Eigenkapitalrendite, Verschuldung, Marge, Gewinnreihe: alles im Soll. Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein Gewinn je Aktie, der sich binnen zwei Geschäftsjahren von 1,14 auf 7,42 US-Dollar versechsfacht hat — aber auch eine verkaufte Menge, die um 10 Prozent schrumpfte, ein Luftfahrt-Klumpen von zuletzt 66 Prozent des Umsatzes und ein Kurs-Gewinn-Verhältnis um 62 für einen Werkstoff-Konzern. Keine Anlageberatung — nur die Erinnerung, dass im Steigflug jede Maschine übermotorisiert wirkt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die Piloten besser kennen als Börsianer: die Steigflug-Falle. Im steilen Steigflug fühlt sich jede Maschine übermotorisiert an — der Schub drückt, die Instrumente leuchten grün, und niemand fragt, wie viel davon Motor ist und wie viel Aufwind. An der Börse heißt der Aufwind Zyklus, und kaum ein Wert sitzt Mitte 2026 so lehrbuchhaft darin wie Carpenter Technology Corporation (NYSE: CRS): Der Gewinn je Aktie hat sich binnen zwei Geschäftsjahren versechsfacht, die Aktie hat sich binnen vier Jahren grob verzwanzigfacht (Datenstand 18. Juli 2026) — und in unserem hauseigenen Buffett-Kriterien-Scanner steht der Konzern auf Rang 9 der US-Auswahl (Stand 18. Juli 2026), mit makellosen Qualitäts-Instrumenten. Deshalb machen wir einen Deal: Bevor du dem Schub vertraust, lesen wir gemeinsam, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2025 und 2024 und den Quartalsbericht (10-Q) zum 31. März 2026. Dort steht beides: das profitabelste Jahr einer 137-jährigen Firmengeschichte. Und die Notiz, dass der Konzern weniger Metall verkauft als vor zwei Jahren — zu deutlich höheren Preisen, an immer stärker einen einzigen Endmarkt. Am Ende entscheidest du selbst, wie viel Motor du siehst und wie viel Wind.

Was Carpenter Technology eigentlich macht — und warum die Luftfahrt Schlange steht

Carpenter Technology, 1889 gegründet und heute mit Konzernsitz in Philadelphia (Pennsylvania), ist kein gewöhnlicher Stahlkonzern, sondern ein Legierungs-Spezialist: Aus Nickel, Kobalt, Titan, Chrom und anderen Zutaten kocht der Konzern Werkstoffe, die dort arbeiten, wo normaler Stahl versagt — in Flugzeugtriebwerken bei über 1.000 Grad, in Fahrwerken, die Landung um Landung stemmen, in Hüftimplantaten, die Jahrzehnte im Körper bleiben. Übersetzt in ein Alltagsbild: Ein Stahlwerk verkauft Mehl, Carpenter verkauft die Sauerteig-Kultur, für die Bäcker Schlange stehen und deren Rezept nur wenige beherrschen. Berichtet wird in zwei Segmenten: SAO (Specialty Alloys Operations, die großen Schmelz- und Walzwerke, 2.563,6 Millionen US-Dollar Umsatz im GJ 2025) und PEP (Performance Engineered Products, darunter das Titan-Geschäft Dynamet und der 3D-Druck-Pulver-Bereich Carpenter Additive). Rund 4.500 Beschäftigte zählte der Konzern zum 30. Juni 2025 — bei fast 30 Milliarden US-Dollar Börsenwert (Datenstand 18. Juli 2026) eine bemerkenswert kleine Mannschaft.

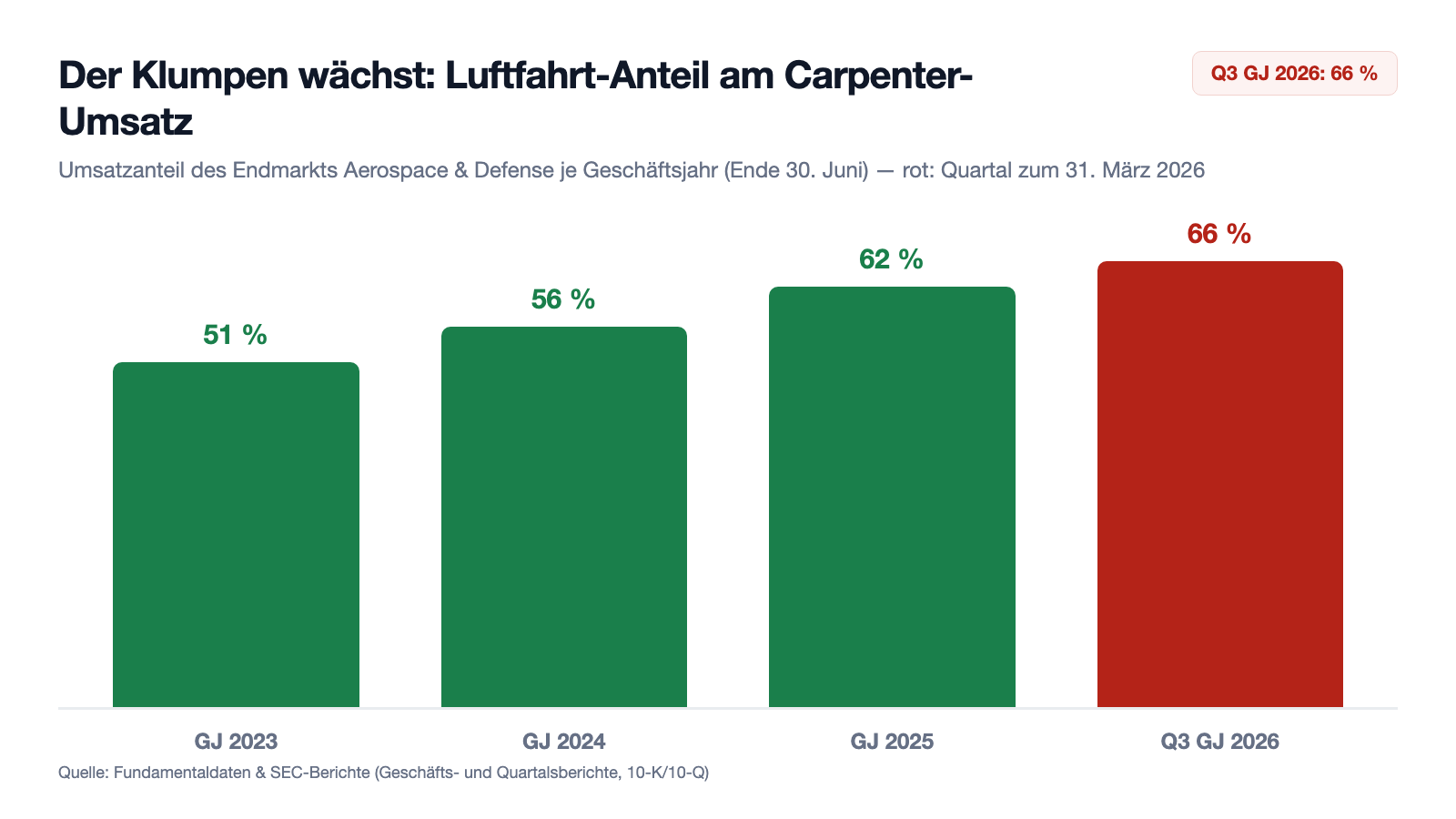

Eine Eigenheit musst du beim Zahlenlesen kennen: Das Geschäftsjahr endet am 30. Juni. „GJ 2025" heißt bei Carpenter also: Juli 2024 bis Juni 2025; das Quartal zum 31. März 2026 ist das dritte Quartal des GJ 2026, und die Zahlen zum vierten Quartal werden Ende Juli 2026 erwartet. Der Abnehmer Nummer eins ist die Luftfahrt- und Rüstungsindustrie: 62 Prozent des Umsatzes kamen im GJ 2025 aus dem Endmarkt Aerospace & Defense, nach 51 Prozent im GJ 2023 — die Flugzeugbauer arbeiten Rekord-Auftragsbücher ab, und jede Zelle, jedes Triebwerk braucht Carpenters Legierungen. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Buffett-Qualitätskriterien sind echt erfüllt — aber der Gewinnschub kommt aus Preisen statt Mengen, hängt immer stärker an einem einzigen Endmarkt, und der Markt bezahlt den Werkstoff-Konzern bereits wie eine Wachstumsaktie.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Carpenter Technology ist zum Datenstand 18. Juli 2026 mit 23 Treffern breit vertreten — der interessanteste ist Rang 9 im Buffett-Kriterien-Scanner (US-Auswahl; 25 US-Treffer von 104 insgesamt). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — Carpenter steht im oberen Drittel. Der Scanner prüft die screenbaren Kriterien aus Mary Buffetts „Buffettology", und Carpenter erfüllt sie alle: eine Eigenkapitalrendite von rund 25 Prozent (gefordert: mindestens 15 — Carpenter verdient auf jeden Eigenkapital-Dollar ein Viertel dazu), ein Verschuldungsgrad von 0,38 (erlaubt: höchstens 0,5 — auf jeden Eigenkapital-Dollar kommen nur 38 Cent Schulden), eine EBIT-Marge um 23 Prozent (gefordert: mindestens 10), ein in jedem der letzten Quartale positiver und über die Reihe steigender Gewinn je Aktie (1,66 auf 2,78 US-Dollar) sowie positiver freier Cashflow über vier Quartale. Dazu passt die Fundamental-Brille: Piotroski-F-Score 8 von 9 (ein Neun-Punkte-Gesundheitstest der Bilanz — kerngesund beginnt bei 8) und ein Altman-Z-Score um 10 (eine Insolvenz-Frühwarnung — kritisch wird es historisch unter 1,8; Carpenter spielt in einer anderen Liga). Auch die Momentum-Scanner leuchten: Relative Stärke 96 von 99, Allzeithoch-Nähe, Stage-2-Aufwärtstrend. Und die Preisseite? Kurs-Gewinn-Verhältnis um 62, Kurs-Umsatz um 10, Kurs-Buchwert um 14 (alle Datenstand 18. Juli 2026). Merke dir den Grundsatz: Der Buffett-Scanner prüft, ob eine Firma gut ist — ob sie ihren Preis wert ist, musst du selbst prüfen. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

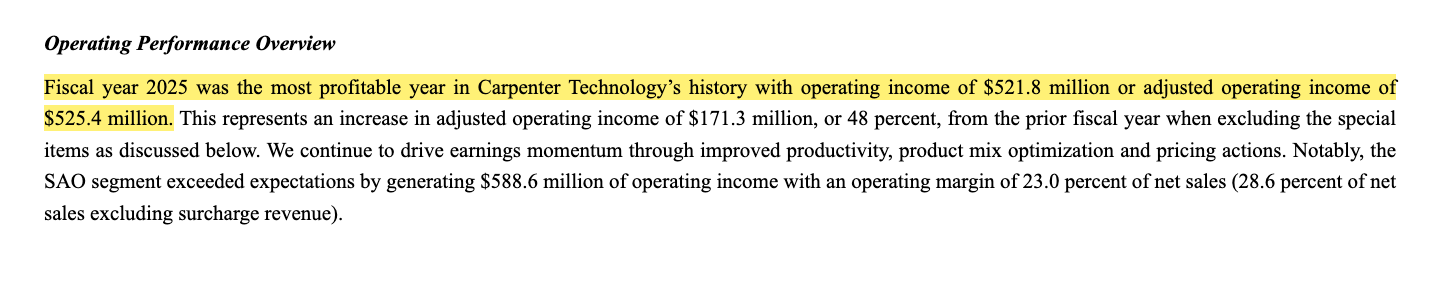

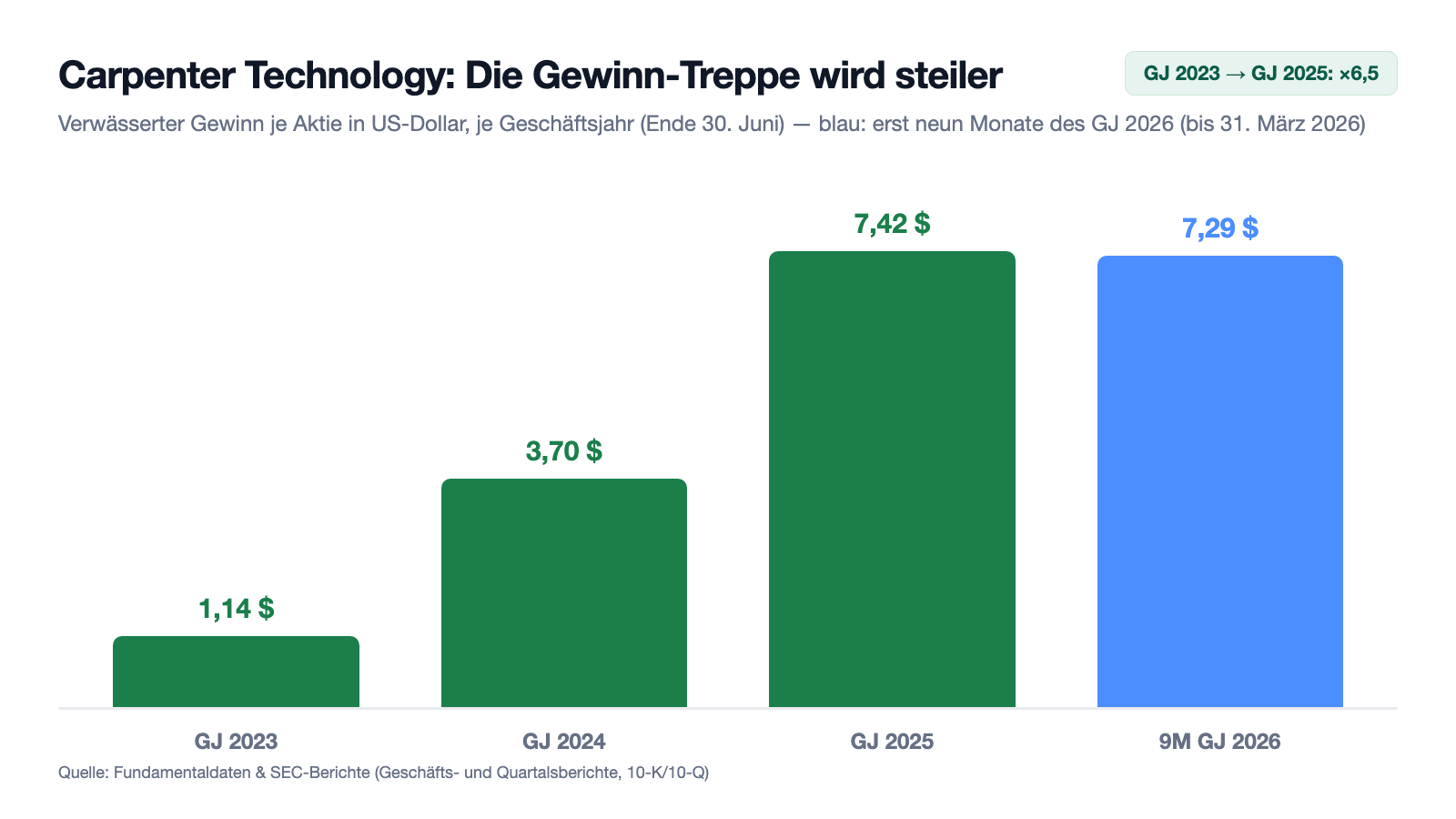

Erst das, was wirklich beeindruckt — und hier beeindruckt viel. Der Umsatz stieg von 2.550,3 Millionen US-Dollar (GJ 2023) über 2.759,7 Millionen (GJ 2024) auf 2.877,1 Millionen US-Dollar im GJ 2025 (+4 Prozent). Viel steiler lief die Gewinnkurve: Der Nettogewinn sprang von 56,4 über 186,5 auf 376,0 Millionen US-Dollar, der Gewinn je Aktie von 1,14 über 3,70 auf 7,42 US-Dollar — eine Versechsfachung in zwei Geschäftsjahren. Die operative Marge kletterte von 5,2 über 11,7 auf 18,1 Prozent. Der Geschäftsbericht ordnet das Jahr selbst ein:

„Fiscal year 2025 was the most profitable year in Carpenter Technology’s history with operating income of $521.8 million or adjusted operating income of $525.4 million."

Übersetzung: „Das Geschäftsjahr 2025 war das profitabelste Jahr in der Geschichte von Carpenter Technology, mit einem Betriebsgewinn von 521,8 Millionen US-Dollar beziehungsweise einem bereinigten Betriebsgewinn von 525,4 Millionen US-Dollar."

— Carpenter Technology Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis" (Operating Performance Overview)

Und das Rekordjahr war kein Endpunkt: In den ersten neun Monaten des GJ 2026 (bis 31. März 2026) setzte Carpenter 2.273,2 Millionen US-Dollar um (+7 Prozent) und verdiente 367,4 Millionen US-Dollar — 7,29 US-Dollar je Aktie, fast der komplette Vorjahreswert in drei Vierteln der Zeit. Das dritte Quartal war laut Bericht das stärkste der Firmengeschichte: 186,5 Millionen US-Dollar Betriebsgewinn (+35 Prozent), im Kernsegment SAO eine operative Marge von 28,3 Prozent — bereinigt um durchgereichte Rohstoffzuschläge sogar 35,6 Prozent. Auch die Kasse stimmt: 440,4 Millionen US-Dollar operativer Cashflow im GJ 2025 (bereinigter freier Cashflow: 287,5 Millionen), 364,9 Millionen in den ersten neun Monaten des GJ 2026 (bereinigter freier Cashflow: 207,3 Millionen — mehr als doppelt so viel wie im Vorjahreszeitraum).

Aber halte kurz inne, bevor der Zahlenrausch übernimmt — eine Zeile aus demselben Geschäftsbericht gehört daneben: Die verkaufte Menge sank von 214.122 Tausend Pfund (GJ 2023) über 206.302 (GJ 2024) auf 192.980 Tausend Pfund (GJ 2025) — minus 10 Prozent in zwei Jahren, während Umsatz und Gewinn Rekorde feierten. Wie das zusammenpasst, ist die wichtigste Frage dieser Analyse. Merke dir das Bild: Die Kasse klingelt lauter, obwohl weniger Metall über die Waage geht.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Wachstum kommt aus dem Preis, nicht aus der Menge

Der Geschäftsbericht macht aus der Mechanik kein Geheimnis — im Kernsegment SAO steht sie in einem einzigen Satz:

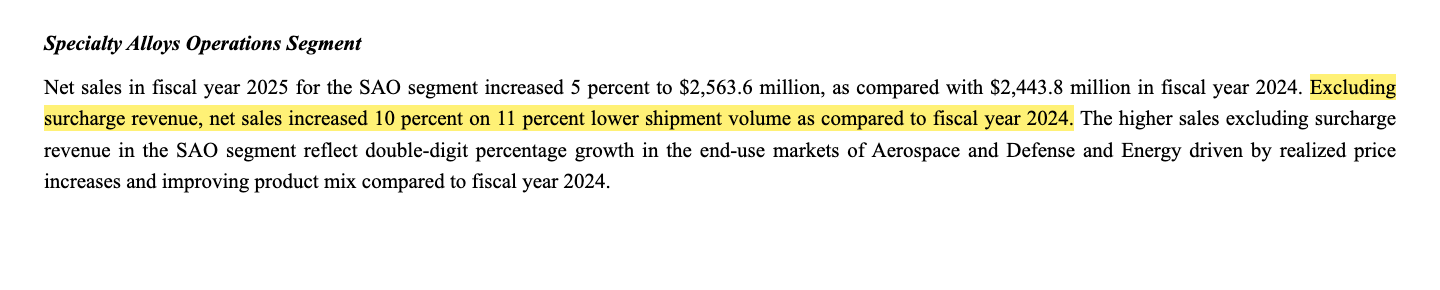

„Net sales in fiscal year 2025 for the SAO segment increased 5 percent to $2,563.6 million, as compared with $2,443.8 million in fiscal year 2024. Excluding surcharge revenue, net sales increased 10 percent on 11 percent lower shipment volume as compared to fiscal year 2024."

Übersetzung: „Der Umsatz des SAO-Segments stieg im Geschäftsjahr 2025 um 5 Prozent auf 2.563,6 Millionen US-Dollar, verglichen mit 2.443,8 Millionen im Geschäftsjahr 2024. Ohne Rohstoffzuschlags-Erlöse stieg der Umsatz um 10 Prozent — bei einem um 11 Prozent niedrigeren Liefervolumen gegenüber dem Geschäftsjahr 2024."

— Carpenter Technology Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 (Segment-Ergebnisse SAO)

Zehn Prozent mehr Umsatz bei elf Prozent weniger Volumen — das ist auf der einen Seite der Beleg für echte Preissetzungsmacht: Carpenter schiebt seine Kapazität gezielt zu den komplexesten, teuersten Legierungen und kann die Preise erhöhen, weil die Luftfahrt-Lieferkette um knappe Spezialwerkstoffe konkurriert. Genau das ist der „Burggraben", den der Buffett-Scanner nicht messen kann — hier ist er sichtbar. Auf der anderen Seite heißt es: Das Rekordwachstum hat kein Mengen-Fundament. Rund 40 Prozent des Umsatzes im GJ 2025 (43 Prozent in den ersten neun Monaten des GJ 2026) liefen zudem über Festpreisvereinbarungen, die Carpenter mit Warentermingeschäften auf Nickel, Kobalt und Titan absichert — ein Konstrukt, das in ruhigen Märkten unsichtbar ist und in wilden die Margen verzerren kann. Preiserhöhungen sind das schnellste Wachstum der Welt, solange sie durchgehen — und das erste, was ein Abschwung zurückholt. Ein Wachstum, das aus der Preisschraube kommt, verdient einen Zyklus-Abschlag — nicht den Aufschlag einer Wachstumsaktie.

Unbequeme Wahrheit Nr. 2: Der Klumpen heißt Luftfahrt — und er wächst jedes Jahr

Diversifiziert klingt Carpenters Markt-Liste nur auf dem Papier — Luftfahrt, Medizin, Energie, Verkehr, Industrie. Die Gewichte verschieben sich seit drei Jahren in eine Richtung: Aerospace & Defense stand im GJ 2023 für 51 Prozent des Umsatzes, im GJ 2024 für 56, im GJ 2025 für 62 — und im Quartal zum 31. März 2026 für 66 Prozent (534,2 von 811,5 Millionen US-Dollar). Der zweitgrößte Endmarkt Medical schrumpfte im selben Quartal um 23 Prozent. Der Quartalsbericht beschreibt den Rückenwind ausdrücklich als Beschleunigung:

„Looking ahead, demand in our Aerospace and Defense end-use market continues to accelerate as customers gain confidence in higher build rates. As a result, customers are placing more orders for materials used in the Aerospace structural sub-market."

Übersetzung: „Mit Blick nach vorn beschleunigt sich die Nachfrage in unserem Endmarkt Aerospace & Defense weiter, da die Kunden Vertrauen in höhere Baurate gewinnen. Infolgedessen bestellen die Kunden mehr Material für den Struktur-Teilmarkt der Luftfahrt."

— Carpenter Technology Corporation, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis" (Operating Performance Overview and Outlook)

Zwei Drittel des Geschäfts an einem Endmarkt — das ist die Kehrseite des Rückenwinds. Immerhin: Kein einzelner Kunde stand laut Quartalsbericht für 10 Prozent oder mehr des Umsatzes; das Risiko klumpt am Endmarkt, nicht an einem Abnehmer. Aber der Risikohinweis-Katalog desselben Berichts benennt ausdrücklich „Herausforderungen der zivilen Luftfahrtindustrie oder ihrer Schlüsselakteure, einschließlich Produktions- und anderer Probleme bei The Boeing Company" — die Baurate, auf die Carpenters Kunden gerade ihr Vertrauen setzen, ist exakt die Größe, die diese Branche in den vergangenen Jahren am zuverlässigsten enttäuscht hat. Wie zyklisch Luftfahrt-Zulieferer atmen, haben wir zuletzt in der AAR-Analyse seziert. Merke dir die Mechanik: Je größer der Klumpen, desto mehr hängt die Prognose an einer fremden Fertigungsstraße.

Unbequeme Wahrheit Nr. 3: Drei Standorte tragen fast alles

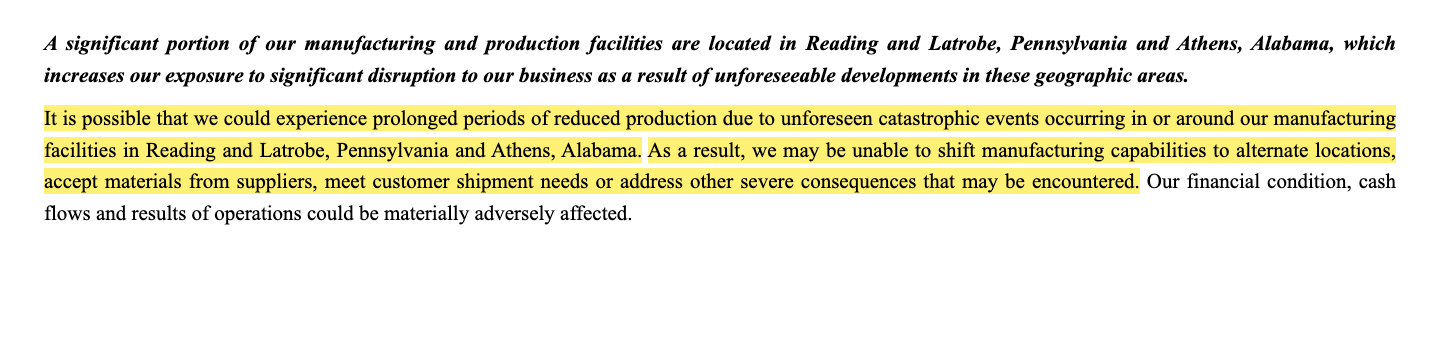

Wer bei einem Werkstoff-Monopolisten an verteilte Weltproduktion denkt, liest im Risikokapitel des Geschäftsberichts etwas anderes:

„It is possible that we could experience prolonged periods of reduced production due to unforeseen catastrophic events occurring in or around our manufacturing facilities in Reading and Latrobe, Pennsylvania and Athens, Alabama. As a result, we may be unable to shift manufacturing capabilities to alternate locations, accept materials from suppliers, meet customer shipment needs or address other severe consequences that may be encountered."

Übersetzung: „Es ist möglich, dass wir längere Phasen verringerter Produktion erleben, wenn unvorhersehbare katastrophale Ereignisse in oder um unsere Fertigungsstandorte in Reading und Latrobe (Pennsylvania) sowie Athens (Alabama) eintreten. Wir wären dann möglicherweise nicht in der Lage, die Fertigung an andere Standorte zu verlagern, Material von Lieferanten anzunehmen, die Lieferbedürfnisse der Kunden zu erfüllen oder andere schwerwiegende Folgen zu bewältigen."

— Carpenter Technology Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Die Anlagen, die Superlegierungen schmelzen und umschmelzen, sind so spezialisiert, dass es keine Ausweichstandorte gibt — genau dieselbe Eigenschaft, die Carpenter unersetzlich für seine Kunden macht, macht die Fabriken unersetzlich für Carpenter. Dazu kommt eine kleine, hochspezialisierte Belegschaft (rund 4.500 Menschen, Metallurgen sind laut Risikokapitel schwer zu ersetzen) und Tarifverträge an zwei Standorten. Der Konzern investiert übrigens gerade gegen den Engpass: Der Ausbau am Standort Athens (Alabama) soll zusätzliche Schmelzkapazität schaffen; die Investitionen des GJ 2026 sind mit rund 260 Millionen US-Dollar fast doppelt so hoch geplant wie im Vorjahr. Das ist konsequent — aber es heißt auch: Das Mengenwachstum, das der Aktienkurs vorwegnimmt, muss erst noch gebaut werden.

Die Dividende: seit 1906 gezahlt — und seit Jahren eingefroren

Beim Stichwort Buffett denken viele an Dividendenadel — und tatsächlich steht im Geschäftsbericht ein Satz mit Adels-Klang:

„We have paid quarterly cash dividends on our common stock since 1906. We paid a quarterly dividend of $0.20 per share of common stock during each quarter of fiscal years 2025 and 2024, respectively."

Übersetzung: „Wir zahlen seit 1906 vierteljährliche Bardividenden auf unsere Stammaktien. In jedem Quartal der Geschäftsjahre 2025 und 2024 haben wir eine Quartalsdividende von 0,20 US-Dollar je Stammaktie gezahlt."

— Carpenter Technology Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 5 „Market for Registrant's Common Equity"

120 Jahre Quartalsdividende — eine längere Serie, als sie die meisten Aristokraten vorweisen können. Nur: Erhöht wird nicht. 0,20 US-Dollar je Quartal galten laut den Berichten in den Geschäftsjahren 2023, 2024 und 2025 unverändert — 0,80 US-Dollar im Jahr, die bei einem Kurs um 600 US-Dollar (Datenstand 18. Juli 2026) eine Rendite von rund 0,13 Prozent ergeben. Die Ausschüttung kostete im GJ 2025 gerade 40,3 Millionen US-Dollar — rund 11 Prozent des Gewinns. Und das Rückkaufprogramm über 400 Millionen US-Dollar? Der Geschäftsbericht ist entwaffnend ehrlich: „The primary use of this program is to offset dilution" — es dient primär dazu, die Verwässerung aus Aktienvergütungen auszugleichen (im GJ 2025 wurden für 101,9 Millionen US-Dollar 575.000 Aktien zurückgekauft, in den ersten neun Monaten des GJ 2026 weitere 445.000 für 133,9 Millionen). Wer hier Kapitalrückgabe im Caterpillar-Stil erwartet — wir haben den Kontrast gerade in der Caterpillar-Analyse beschrieben —, sucht vergebens: Carpenter behält das Geld und baut damit Schmelzöfen. Das kann die richtige Entscheidung sein. Eine Einkommens-Aktie ist es nicht.

Bewertung: Was der Markt für den Steigflug verlangt

Jetzt zum Preisschild. Mitte Juli 2026 kostete die Carpenter-Aktie rund 600 US-Dollar, der Börsenwert lag um 29,8 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026). Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 62 (auf den nachlaufenden Zwölf-Monats-Gewinn von rund 9,50 US-Dollar je Aktie), ein Kurs-Umsatz-Verhältnis um 10, ein Kurs-Buchwert-Verhältnis um 14 und ein Kurs zu freiem Cashflow um 73. Zur Einordnung: Das ist mehr als das Doppelte des KGV um 29, das wir Anfang Juli 2026 in der Nvidia-Analyse notiert haben — ein Werkstoff-Konzern mit schrumpfender Absatzmenge wird höher bewertet als der profitabelste Wachstumskonzern der Börsengeschichte. Möglich ist das, weil der Markt die Gewinnkurve der letzten zwei Jahre verlängert: Der Analysten-Konsens (9 Schätzungen, Datenstand 18. Juli 2026) steht im Schnitt bei 1,1 auf der Skala von 1 (starker Kauf) bis 5 (Verkauf) — einhelliger geht es kaum, und bei einer Aktie, die sich in vier Jahren verzwanzigfacht hat, ist ein solcher Chor eher Begleitmusik als Zweitmeinung. Die Bilanz trägt daran keine Schuld: Nach der Umschuldung vom November 2025 steht eine einzige Anleihe über 700 Millionen US-Dollar (Kupon 5,625 Prozent, fällig 2034) neben 294,8 Millionen Kasse und 793,8 Millionen Gesamtliquidität; die Zinsdeckung liegt über 13. Die Rechnung, die du prüfen musst, ist eine andere: Ein KGV von 62 auf einen Gewinn, der zyklisch aufgebläht sein könnte, ist die teuerste Kombination der Börse — Spitzenbewertung mal Spitzenmarge. Dreht der Zyklus, fallen beide Faktoren gleichzeitig.

Chancen und Risiken auf einen Blick

Was für Carpenter Technology spricht:

- Echte, seltene Preissetzungsmacht: +10 Prozent SAO-Umsatz (ex Zuschläge) bei −11 Prozent Volumen im GJ 2025, bereinigte SAO-Marge zuletzt 35,6 Prozent (Q3 GJ 2026) — Spezialwerkstoffe, für die es kaum Ausweichanbieter gibt.

- Buffett-Qualität im Zahlenwerk: Eigenkapitalrendite um 25 Prozent, Verschuldungsgrad 0,38, EBIT-Marge um 23 Prozent, Piotroski 8 von 9, Altman-Z um 10 (Datenstand 18. Juli 2026).

- Struktureller Rückenwind: Luftfahrt-Baurate im Aufwind, Rekord-Auftragsbücher der Flugzeugbauer, Nachfrage laut 10-Q „weiter beschleunigend"; Kapazitätsausbau in Athens (Alabama) adressiert den Engpass.

- Starke Cash-Maschine mit sauberer Bilanz: 287,5 Millionen US-Dollar bereinigter freier Cashflow im GJ 2025, 207,3 Millionen allein in 9M GJ 2026; eine einzige Anleihe (700 Millionen, 2034), Liquidität 793,8 Millionen US-Dollar (31.03.2026).

Was dagegen spricht:

- Die Bewertung preist den ewigen Steigflug ein: KGV um 62, Kurs-Umsatz um 10, Kurs-Buchwert um 14, Kurs zu freiem Cashflow um 73 (Datenstand 18. Juli 2026) — für einen Zykliker historisch beispiellos teuer.

- Wachstum ohne Mengen-Fundament: verkaufte Pfunde −10 Prozent in zwei Geschäftsjahren (214.122 → 192.980 Tausend); dreht die Preisdurchsetzung, fehlt der zweite Motor.

- Wachsender Klumpen: Aerospace & Defense 51 → 62 → 66 Prozent des Umsatzes (GJ 2023 → GJ 2025 → Q3 GJ 2026); Boeing-Produktionsprobleme ausdrücklich als Risiko genannt; Medical zuletzt −23 Prozent.

- Konzentrierte Fertigung: hochspezialisierte Anlagen in Reading, Latrobe und Athens ohne Ausweichstandorte (Risikofaktor laut 10-K); kleine Spezialisten-Belegschaft, Tarifverträge an zwei Standorten.

- Für Einkommens-Anleger unergiebig: Dividende seit Jahren bei 0,20 US-Dollar je Quartal eingefroren (Rendite ~0,13 Prozent), Rückkäufe dienen laut 10-K primär dem Verwässerungs-Ausgleich.

Ein menschliches Fazit

Zurück zur Steigflug-Falle vom Anfang. Sie schnappt nicht zu, weil die Instrumente lügen — Carpenters Instrumente sind ehrlich: Das profitabelste Jahr der Firmengeschichte steht testiert im Geschäftsbericht, die Buffett-Kriterien sind ohne Trickserei erfüllt, die Preissetzungsmacht ist mit „+10 Prozent Umsatz bei −11 Prozent Menge" so klar dokumentiert, wie es ein Burggraben nur sein kann. Sie schnappt zu, weil sich im Steigflug zwei Kräfte gleich anfühlen, die nichts miteinander zu tun haben: der eigene Motor und der Aufwind. Carpenters Motor ist real — Rezepturen, Anlagen und Metallurgen, die kaum jemand ersetzen kann. Der Aufwind ist es auch: ein Luftfahrt-Superzyklus, der inzwischen zwei Drittel des Umsatzes trägt und an Bauraten hängt, die ein anderer Konzern in Seattle liefern muss. Das Preisschild — das 62-Fache eines Gewinns, der gerade Rekorde feiert — bezahlt beides im Voraus: den Motor und die Annahme, dass der Wind nie dreht. Die ehrliche Rechnung sieht so aus: Wenn Baurate und Preisdurchsetzung auch nur zwei, drei weitere Jahre halten und der Athens-Ausbau pünktlich Menge liefert, wächst der Gewinn in die Bewertung hinein. Wenn nicht, korrigiert eine Spitzenbewertung auf einer Spitzenmarge — und das tut doppelt weh. Lies deshalb in jedem Quartalsbericht (10-Q) drei Zeilen: die verkaufte Menge, den Aerospace-Anteil und die SAO-Marge ohne Zuschläge. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Carpenter Technology Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (Ende 30. Juni 2025; eingereicht 12. August 2025)

- Carpenter Technology Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 13. August 2024)

- Carpenter Technology Corporation — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 29. April 2026)

- Carpenter Technology Corporation — SEC-Quartalsbericht 10-Q zum 31. Dezember 2025 (eingereicht 29. Januar 2026)

- Vollständige SEC-Einreichungshistorie von Carpenter Technology: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analysten-Konsens; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Buffett-Kriterien-Scanner (US-Auswahl, Rang 9).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Carpenter-Technology-Aktien.

Unser Fazit auf einen Blick

- Buffett-Qualitätskriterien positiv

- Alle screenbaren Buffettology-Kriterien erfüllt: Eigenkapitalrendite um 25 Prozent, Verschuldungsgrad 0,38, EBIT-Marge um 23 Prozent, in jedem der letzten Quartale positiver und steigender Gewinn je Aktie, positiver freier Cashflow — Rang 9 der US-Auswahl im hauseigenen Buffett-Kriterien-Scanner (Stand 18. Juli 2026); Piotroski 8 von 9, Altman-Z um 10.

- Preissetzungsmacht & Gewinn-Dynamik positiv

- Gewinn je Aktie von 1,14 (GJ 2023) auf 7,42 US-Dollar (GJ 2025) versechsfacht, 9M GJ 2026 bereits 7,29 US-Dollar; SAO-Umsatz GJ 2025 ex Zuschläge +10 Prozent bei −11 Prozent Volumen, bereinigte SAO-Marge zuletzt 35,6 Prozent (10-K GJ 2025; 10-Q zum 31.03.2026) — dokumentierte Preissetzungsmacht, wie sie der Scanner nicht messen kann.

- Mengengerüst neutral

- Verkaufte Menge in zwei Geschäftsjahren um 10 Prozent gesunken (214.122 → 192.980 Tausend Pfund); das Wachstum trägt allein der Preis-/Mix-Hebel. Der Kapazitätsausbau in Athens (Alabama; Investitionen GJ 2026 ~260 Millionen US-Dollar) soll künftig Menge liefern — muss es aber erst noch.

- Endmarkt-Konzentration Luftfahrt negativ

- Aerospace & Defense wuchs von 51 Prozent (GJ 2023) auf 62 Prozent (GJ 2025) und 66 Prozent des Umsatzes im Quartal zum 31. März 2026; Medical zuletzt −23 Prozent; der 10-Q nennt Produktionsprobleme bei Boeing ausdrücklich als Risikofaktor. Dazu konzentrierte Fertigung in Reading, Latrobe und Athens ohne Ausweichstandorte (10-K Item 1A).

- Bewertung negativ

- KGV um 62, Kurs-Umsatz um 10, Kurs-Buchwert um 14, Kurs zu freiem Cashflow um 73, Dividendenrendite um 0,13 Prozent (Datenstand 18. Juli 2026) — Spitzenbewertung auf Spitzenmargen eines Zyklikers; die Aktie hat sich binnen vier Jahren grob verzwanzigfacht.

- Bilanz & Kapitalallokation neutral

- Grundsolide Bilanz: eine einzige Anleihe über 700 Millionen US-Dollar (5,625 Prozent, 2034), Liquidität 793,8 Millionen, Zinsdeckung über 13 (10-Q zum 31.03.2026) — aber für Ausschütter unergiebig: Dividende seit Jahren bei 0,20 US-Dollar je Quartal eingefroren, Rückkäufe laut 10-K primär Verwässerungs-Ausgleich.

Carpenter Technology ist der seltene Fall, in dem ein Qualitäts-Screen und die Berichte dasselbe sagen — und der Preis eine eigene Geschichte erzählt: Die Buffett-Kriterien sind ohne Abstriche erfüllt, das GJ 2025 war laut 10-K das profitabelste der 137-jährigen Firmengeschichte, und die Preissetzungsmacht (+10 Prozent Umsatz bei −11 Prozent Menge im Kernsegment) ist ein dokumentierter Burggraben. Dagegen stehen eine seit zwei Jahren schrumpfende Absatzmenge, ein auf 66 Prozent gewachsener Luftfahrt-Klumpen mit Boeing als benanntem Risiko, eine eingefrorene Mini-Dividende — und ein Kurs-Gewinn-Verhältnis um 62, das den Zykliker wie eine Wachstumsaktie bepreist. Wer hier investiert, kauft nicht die Qualität von gestern, sondern die Fortsetzung des Luftfahrt-Steigflugs zum vollen Preis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CRS als Rang 9 des hauseigenen Buffett-Kriterien-Scanners (US-Auswahl, 25 US-Treffer von 104 insgesamt, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (KGV, KUV, KBV, Eigenkapitalrendite, EBIT-Marge, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026; das Geschäftsjahr endet am 30. Juni, die Quartalsreihe des Scanners folgt Kalenderquartalen.

- Kurs- und Börsenwert-Angaben (~600 US-Dollar, ~29,8 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen den nachlaufenden Zwölf-Monats-Gewinn von rund 9,50 US-Dollar je Aktie aus den SEC-Berichten; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Carpenter Technology Corporation (NYSE: CRS, Philadelphia, rund 4.500 Beschäftigte zum 30.06.2025) stellt Premium-Speziallegierungen aus Nickel, Kobalt und Titan her — für Flugzeugtriebwerke, Fahrwerke, Implantate und Energietechnik. Im Geschäftsjahr 2025 (Ende 30. Juni 2025) setzte der Konzern 2.877,1 Millionen US-Dollar um; 62 Prozent davon entfielen auf den Endmarkt Aerospace & Defense. Kernsegment ist SAO (Schmelz- und Walzwerke), daneben PEP (u. a. Titan-Geschäft Dynamet).

Vor allem durch Preise und Produktmix, nicht durch Menge: Laut Geschäftsbericht (10-K) stieg der SAO-Umsatz ohne Rohstoffzuschläge im GJ 2025 um 10 Prozent — bei 11 Prozent weniger Liefervolumen. Der Konzern verlagert Kapazität zu komplexeren, teureren Legierungen für die Luftfahrt. Der Gewinn je Aktie stieg von 1,14 US-Dollar (GJ 2023) auf 7,42 US-Dollar (GJ 2025); nach neun Monaten des GJ 2026 standen bereits 7,29 US-Dollar.

Die screenbaren Kriterien nach Mary Buffetts „Buffettology" ja: Eigenkapitalrendite rund 25 Prozent (gefordert mindestens 15), Verschuldungsgrad 0,38 (höchstens 0,5), EBIT-Marge rund 23 Prozent (mindestens 10), in jedem der letzten Quartale positiver und steigender Gewinn je Aktie sowie positiver freier Cashflow — Rang 9 der US-Auswahl unseres Buffett-Kriterien-Scanners (Stand 18. Juli 2026). Den Burggraben und den Kaufpreis prüft der Scanner ausdrücklich nicht.

Stark und zunehmend: Der Endmarkt Aerospace & Defense stand im GJ 2023 für 51 Prozent des Umsatzes, im GJ 2025 für 62 Prozent und im Quartal zum 31. März 2026 für 66 Prozent (534,2 von 811,5 Millionen US-Dollar). Kein einzelner Kunde erreicht laut Quartalsbericht 10 Prozent des Umsatzes, aber der Bericht nennt als Risiko ausdrücklich Produktionsprobleme bei Boeing. Der zweitgrößte Endmarkt Medical schrumpfte zuletzt um 23 Prozent.

Ja — seit 1906 in jedem Quartal, aktuell 0,20 US-Dollar je Aktie und Quartal. Erhöht wurde aber seit Jahren nicht: Die Rate galt laut den Geschäftsberichten unverändert in den Geschäftsjahren 2023, 2024 und 2025. Bei einem Kurs um 600 US-Dollar (Datenstand 18. Juli 2026) ergibt das eine Dividendenrendite von rund 0,13 Prozent; das Rückkaufprogramm über 400 Millionen US-Dollar dient laut 10-K primär dem Ausgleich der Verwässerung.

Historisch ja: Zum Datenstand 18. Juli 2026 kostete die Aktie etwa das 62-Fache des nachlaufenden Gewinns, das 10-Fache des Umsatzes, das 14-Fache des Buchwerts und das 73-Fache des freien Cashflows — für einen Werkstoff-Konzern mit zuletzt schrumpfender Absatzmenge außergewöhnlich viel. Der Markt bezahlt damit die Fortsetzung des Luftfahrt-Superzyklus und der Preissetzungsmacht im Voraus.

Carpenter Technology bilanziert ein sogenanntes abweichendes Geschäftsjahr, das jeweils am 30. Juni endet: „GJ 2025" umfasst Juli 2024 bis Juni 2025. Das Quartal zum 31. März 2026 ist deshalb bereits das dritte Quartal des GJ 2026 — mit 7,29 US-Dollar Gewinn je Aktie nach neun Monaten. Die Zahlen zum vierten Quartal und Gesamtjahr 2026 werden Ende Juli 2026 erwartet.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.