Lam-Research-Aktie: Rekorde im KI-Boom — und ein Drittel des Umsatzes hängt an China

Lam Research baut die Maschinen, ohne die kein moderner Chip entsteht — und liefert im KI-Boom ein Rekordjahr nach dem anderen: 18,4 Milliarden US-Dollar Umsatz im Geschäftsjahr 2025, fast 50 Prozent Bruttomarge, Rekordquartal im März 2026. Wir haben Geschäftsbericht (10-K), Quartalsberichte (10-Q) und Insider-Meldungen (Form 4) gelesen: 34 Prozent des Umsatzes kommen aus China und stehen unter Exportkontrollen, zwei Kunden zahlen ein Drittel der Rechnungen, und der Vorstandschef verkaufte im Juli 2026 zu 390 Dollar je Aktie. Keine Anlageberatung — wir zählen nur nach, was der Rekord kostet und woran er hängt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Satz, mit dem sich Anleger jeden Preis schönreden: „Qualität kann man immer kaufen." Er fühlt sich klug an, weil er nach Warren Buffett klingt, und er ist gefährlich, weil er das Denken beendet, bevor es anfängt. Wer eine makellose Firma vor sich hat — Rekordumsatz, Traummargen, Festungsbilanz —, hört auf, nach dem Haken zu suchen. Genau dieser Reflex ist bei Lam Research (NASDAQ: LRCX) gerade die eigentliche Gefahr: Die Firma liefert im KI-Boom ein Rekordquartal nach dem anderen, der Kurs hat sich binnen zwölf Monaten etwa vervierfacht, und die Qualität ist völlig unstrittig. Deshalb machen wir einen Deal: Bevor du den Qualitäts-Freibrief unterschreibst, lesen wir gemeinsam, was Lam selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für das Geschäftsjahr 2025, in drei Quartalsberichten (10-Q) und in den Insider-Meldungen (Form 4) der Führungsetage. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Lam steht dort beides: eine der besten Gelddruckmaschinen der Chipwelt. Und drei Klumpen, an denen sie hängt. Am Ende entscheidest du selbst.

Was Lam Research eigentlich macht

Ein moderner Speicherchip ist ein Hochhaus mit weit über hundert Stockwerken — nur eben ein paar Nanometer breit. Gebaut wird es nicht mit Kränen, sondern mit Maschinen, die hauchdünne Materialschichten auftragen (Deposition, das „Beschichten") und mit atomarer Präzision wieder Löcher, Gräben und Kanäle hineinfräsen (Etch, das „Ätzen"). Genau diese Maschinen baut Lam Research — dazu Anlagen zur Reinigung der Siliziumscheiben (Wafer). Übersetzt: Lam verkauft die Bagger und Betonpumpen des Chip-Zeitalters. Die Kunden sind die großen Speicher-, Auftrags- und Logikfertiger der Welt; ihre Fabriken stehen vor allem in Asien. Dazu kommt ein zweites, stabileres Standbein: Ersatzteile, Service, Upgrades und gebrauchte Anlagen — im März-Quartal 2026 immerhin 2,1 der 5,8 Milliarden US-Dollar Umsatz. Gegründet wurde die Firma 1980, der Hauptsitz liegt in Fremont, Kalifornien, weltweit arbeiten rund 19.000 Menschen für Lam (Stand August 2025).

Zwei Besonderheiten musst du kennen, bevor wir in die Zahlen gehen. Erstens: Das Geschäftsjahr endet Ende Juni, nicht im Dezember. Wenn hier also vom „Geschäftsjahr 2025" die Rede ist, meint das die zwölf Monate von Juli 2024 bis zum 29. Juni 2025 — und das „Geschäftsjahr 2026" läuft bereits seit Juli 2025. Zweitens: Lam hat im Oktober 2024 einen 10:1-Aktiensplit durchgeführt; alle Kurs- und Stückzahlen in dieser Analyse sind splitbereinigt. Die Branche selbst kennst du vielleicht schon aus unserer Analyse des Prüfgeräte-Herstellers KLA — KLA kontrolliert, was gebaut wurde, Lam baut es. Beide verdienen am selben Boom: Ohne neue Fabriken keine KI-Chips, ohne Lam-Maschinen keine neuen Fabriken.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Lam Research schlägt in drei Scannern an (Datenstand 10. Juli 2026) — und die Auswahl ist bemerkenswert einseitig: Joel Greenblatt: Magic Formula (hohe Kapitalrendite kombiniert mit relativ günstiger Bewertung innerhalb des Screener-Universums), Buffett-Kriterien (Buffettology) (dauerhaft hohe Eigenkapitalrenditen, verlässliche Gewinne) und Altman-Z: Bilanz-Festung — ein Scanner, der das Gegenteil unseres Insolvenzgefahr-Radars sucht: Bilanzen, die so solide sind, dass die klassische Insolvenz-Frühwarnformel gar nicht erst anspringt. Das ist das komplette Qualitäts-Regal, und die Kennzahlen erklären warum: Eigenkapitalrendite rund 67 Prozent, operative Marge rund 35 Prozent, Eigenkapitalquote rund 51 Prozent, Finanzschulden von nur gut einem Drittel des Eigenkapitals (alles Datenstand 10. Juli 2026). Zur Einordnung: Eine Eigenkapitalrendite von 67 Prozent heißt, die Firma verdient auf jeden Dollar Eigenkapital jährlich 67 Cent — ein Wert, den auch die Aktienrückkäufe hochhebeln, dazu später mehr.

Aber lies die Scanner-Zeile bis zum Ende, denn dort stehen auch die unbequemen Werte: ein Kurs-Gewinn-Verhältnis um 70, ein Kurs-Umsatz-Verhältnis um 25, ein Kurs-Buchwert-Verhältnis um 45 — und eine Rally von rund +311 Prozent binnen zwölf Monaten (Relative Stärke 92: Die Aktie lief besser als 92 Prozent des Marktes; alles Datenstand 10. Juli 2026). Merke dir das Spannungsfeld dieser Analyse, es ist der rote Faden für alles Weitere: Die Maschine ist makellos — aber der Preis unterstellt, dass nichts von dem passiert, was im eigenen Geschäftsbericht als Risiko steht.

Die Zahlen über die Jahre — ein Maschinenraum, der liefert

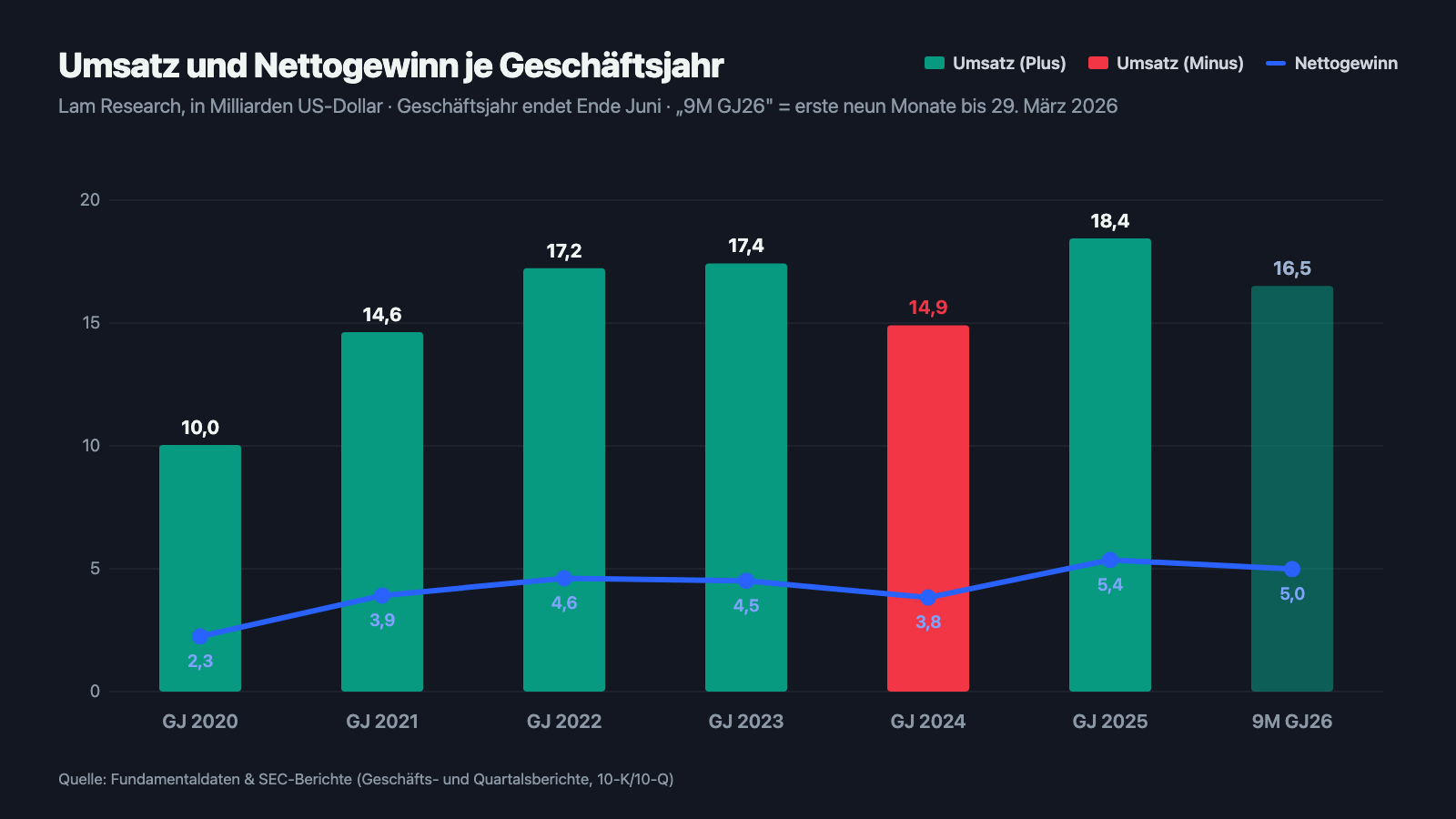

Fangen wir mit dem an, was diese Firma verdient hat — im doppelten Wortsinn. Im Geschäftsjahr 2025 (bis 29. Juni 2025) stieg der Umsatz um 24 Prozent auf 18,4 Milliarden US-Dollar, der Nettogewinn um 40 Prozent auf 5,4 Milliarden — von jedem Umsatz-Dollar blieben 29 Cent als Gewinn hängen. Der operative Cashflow lag bei 6,2 Milliarden, die Bruttomarge bei knapp 49 Prozent. Und das Geschäftsjahr 2026 legt nach: In den ersten neun Monaten (bis 29. März 2026) wuchs der Umsatz erneut um gut 24 Prozent auf 16,5 Milliarden, das März-Quartal 2026 war mit 5,84 Milliarden Umsatz, 49,8 Prozent Bruttomarge und 1,45 US-Dollar Gewinn je Aktie das beste der Firmengeschichte. Für das Schlussquartal (bis 28. Juni 2026) stellt Lam in der Ad-hoc-Meldung (8-K) vom 22. April 2026 rund 6,6 Milliarden Umsatz und 50,5 Prozent Bruttomarge in Aussicht — das Gesamtjahr liefe damit auf etwa 23 Milliarden hinaus, gut die Hälfte mehr als noch im Geschäftsjahr 2024.

Schau im Diagramm bewusst auf den roten Balken: Im Geschäftsjahr 2024 fiel der Umsatz um 14,5 Prozent, weil vor allem die Speicherhersteller ihre Investitionen zusammenstrichen — ein ganz normaler Ausrüster-Zyklus, wie ihn auch der Speicherkunde selbst durchlebt (unsere Western-Digital-Analyse zeigt dieselbe Achterbahn von der Kundenseite). Lam blieb dabei hochprofitabel, keine Frage. Aber der Zyklus ist der Grund, warum Ausrüster-Aktien historisch selten zu Luxus-Multiplikatoren gehandelt wurden: Auf ein Rekordjahr folgte verlässlich irgendwann ein Bestelljahr mit angezogener Handbremse. Getragen wird der aktuelle Aufschwung laut Quartalsbericht (10-Q) von Investitionen der Auftragsfertiger (Foundry: 58 Prozent des Anlagenumsatzes in neun Monaten) und zuletzt verstärkt vom Speichergeschäft — im März-Quartal kamen 39 Prozent des Anlagenumsatzes aus dem Speichermarkt, getrieben von DRAM, dem Arbeitsspeicher, ohne den kein KI-Rechenzentrum auskommt.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Ein Drittel des Umsatzes kommt aus China — dem Land, in das die USA den Export beschränken

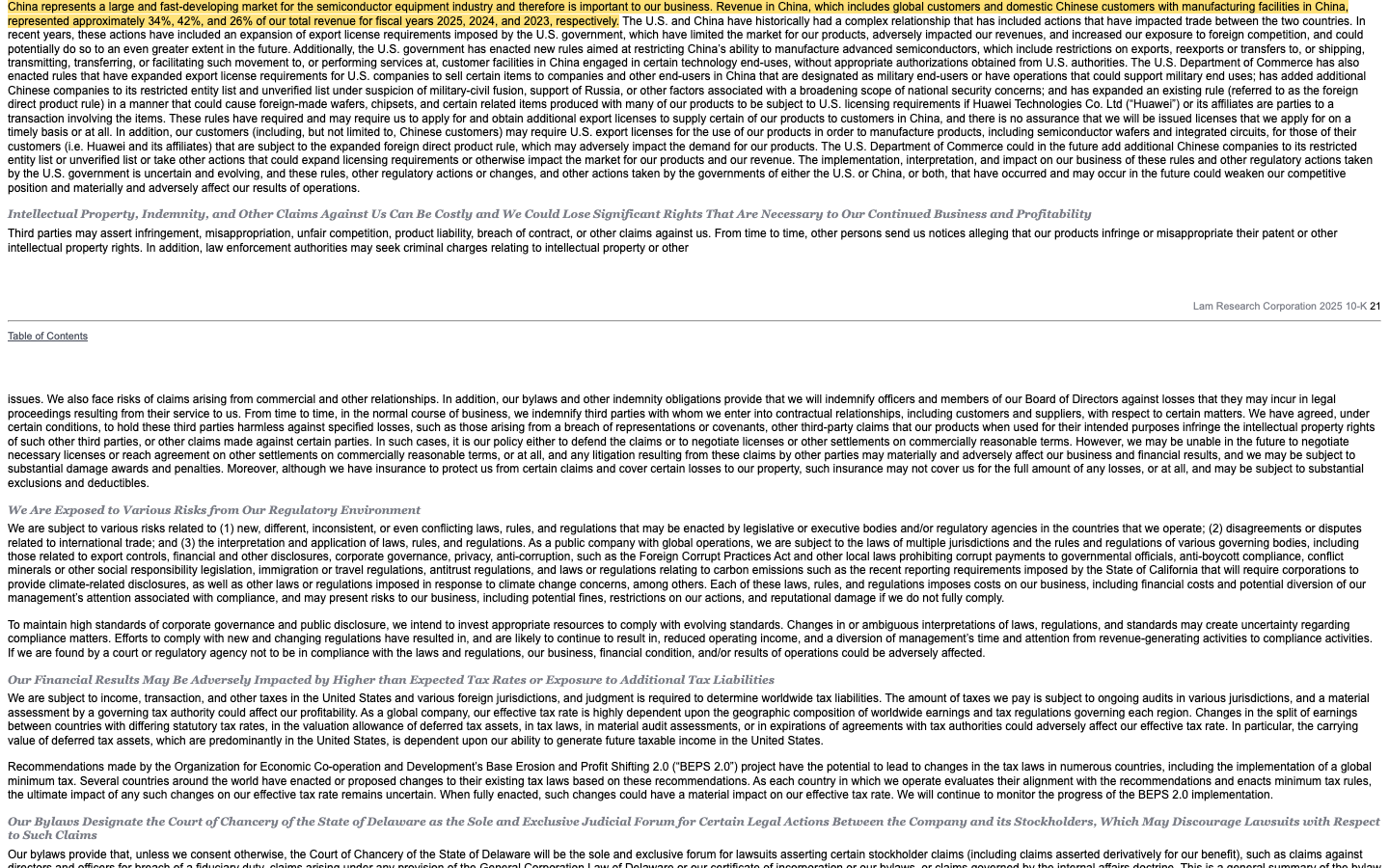

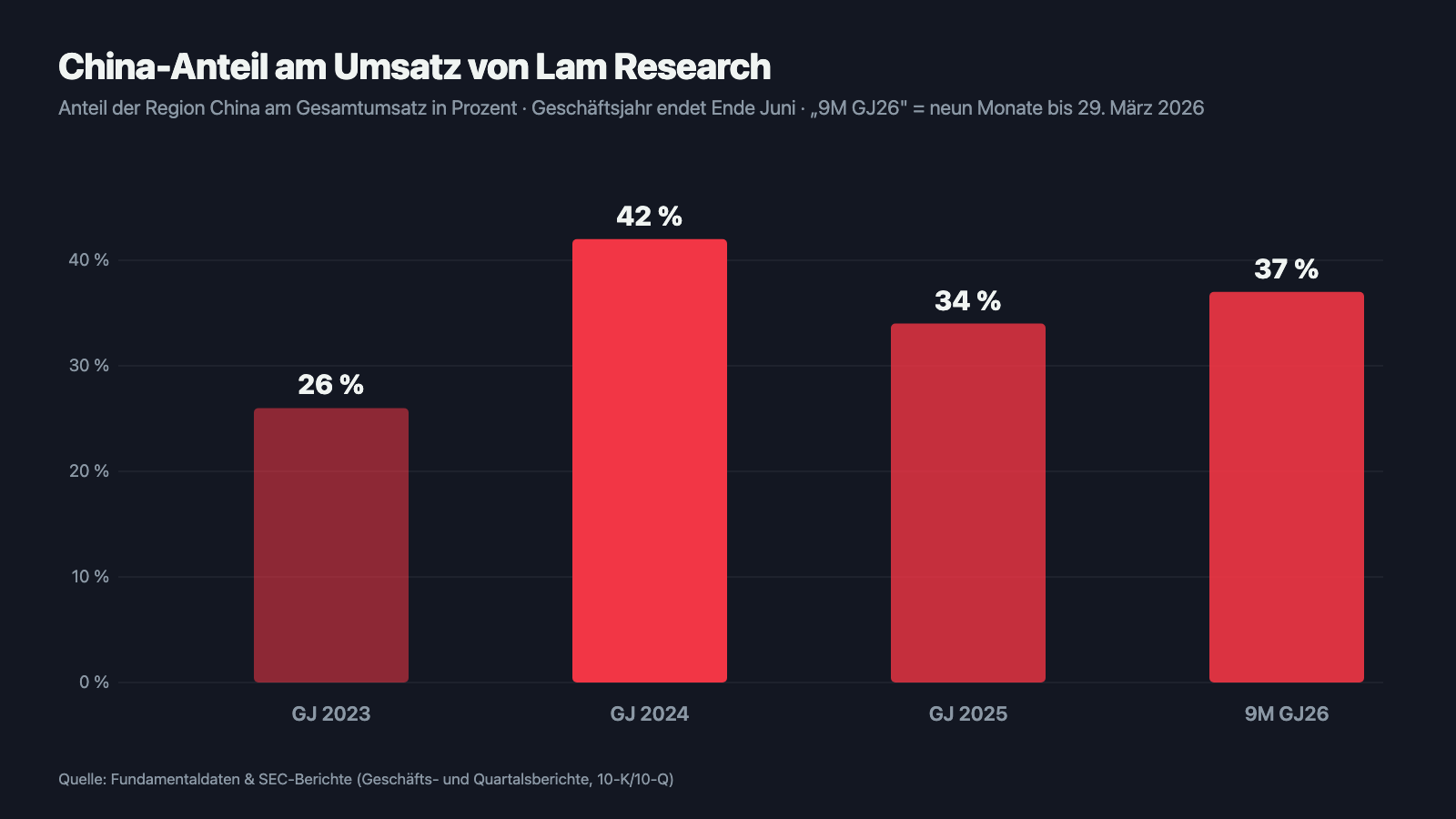

Jetzt zum Kleingedruckten des Rekords. Der Geschäftsbericht (10-K) widmet dem Thema China einen eigenen Risikofaktor mit einer bemerkenswert offenen Überschrift: Die China-Umsätze wurden bereits beeinträchtigt und werden voraussichtlich erheblich und nachteilig beeinträchtigt durch Exportlizenz-Pflichten und andere Regierungsmaßnahmen. Darunter stehen die Zahlen:

„China represents a large and fast-developing market for the semiconductor equipment industry and therefore is important to our business. Revenue in China, which includes global customers and domestic Chinese customers with manufacturing facilities in China, represented approximately 34%, 42%, and 26% of our total revenue for fiscal years 2025, 2024, and 2023, respectively."

Übersetzung: „China ist ein großer und sich schnell entwickelnder Markt für die Halbleiter-Ausrüstungsindustrie und daher wichtig für unser Geschäft. Der Umsatz in China — er umfasst globale Kunden ebenso wie einheimische chinesische Kunden mit Fertigungsstätten in China — machte in den Geschäftsjahren 2025, 2024 und 2023 etwa 34, 42 beziehungsweise 26 Prozent unseres Gesamtumsatzes aus."

— Lam Research, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Lies die Reihe 26 — 42 — 34 ruhig zweimal. Der China-Anteil hat sich nicht harmlos eingependelt, er schwankt um gewaltige Beträge: Im Geschäftsjahr 2025 waren es 6,2 Milliarden US-Dollar, in den ersten neun Monaten des Geschäftsjahrs 2026 schon wieder 6,1 Milliarden — 37 Prozent des Umsatzes. Und dieses Geschäft steht unter Vorbehalt: Die US-Regierung verlangt für den Verkauf bestimmter Anlagen nach China Exportlizenzen, hat mehrere chinesische Kunden auf Sanktionslisten gesetzt und die Regeln in den vergangenen Jahren mehrfach verschärft. Lam schreibt selbst, es gebe keine Zusicherung, beantragte Lizenzen rechtzeitig oder überhaupt zu erhalten. Gleichzeitig päppelt Peking mit Staatsgeld eigene Anlagenbauer hoch, die diese Werkzeuge nachbauen sollen. Übersetzt in ein Alltagsbild: Ein Drittel der Miete zahlt ein Mieter, dessen Vertrag jedes Jahr neu von zwei streitenden Behörden genehmigt werden muss — und der nebenbei lernt, sich das Haus selbst zu bauen.

Unbequeme Wahrheit Nr. 2: Zwei Kunden zahlen ein Drittel der Rechnungen

Kundenkonzentration heißt: Wenn dein Nachbar dir erzählt, sein Laden brumme, aber zwei Abnehmer stünden für ein Drittel der Einnahmen — würdest du kurz schlucken? Bei Lam steht es nüchtern im Anhang des Geschäftsberichts (10-K):

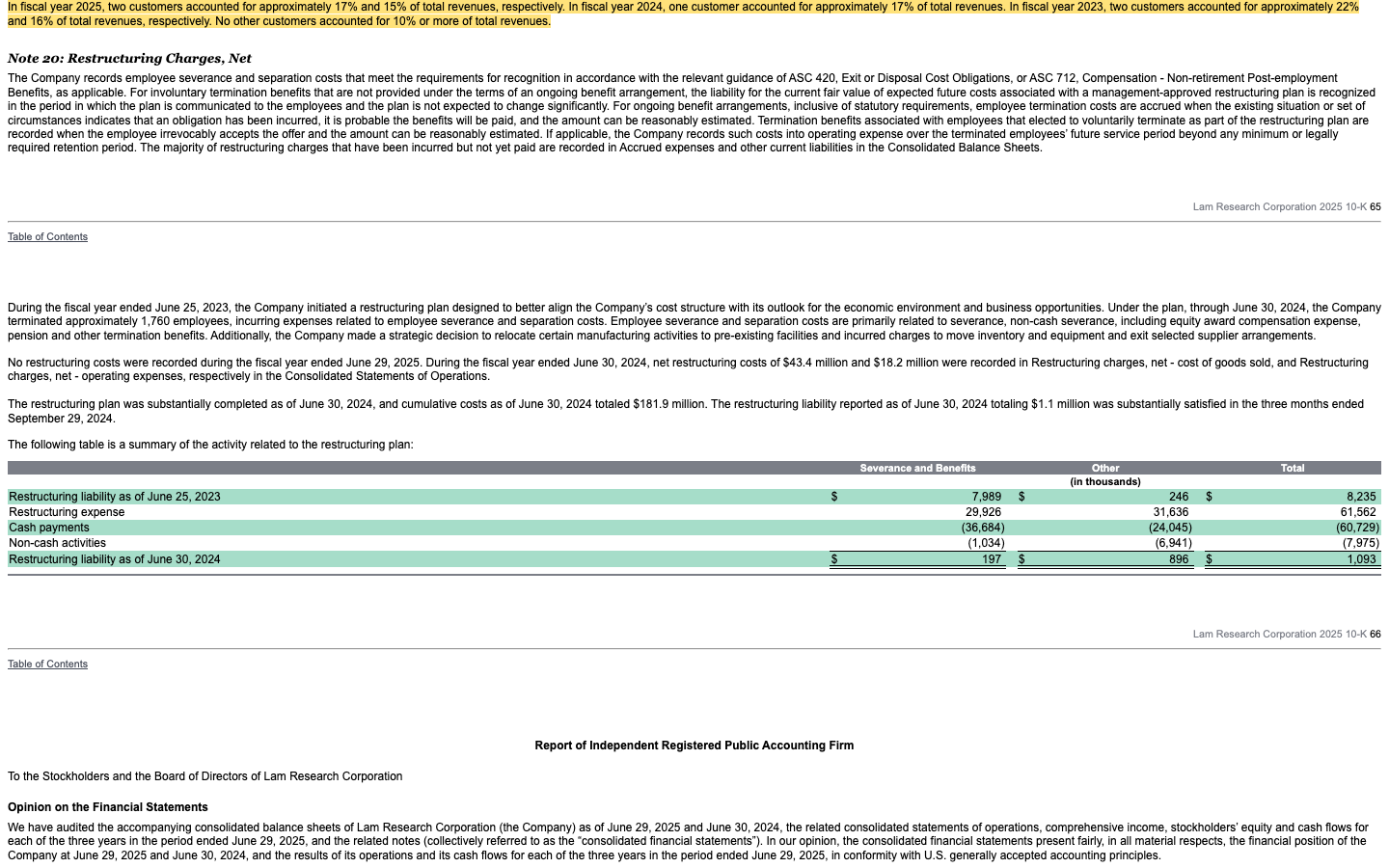

„In fiscal year 2025, two customers accounted for approximately 17% and 15% of total revenues, respectively. In fiscal year 2024, one customer accounted for approximately 17% of total revenues. In fiscal year 2023, two customers accounted for approximately 22% and 16% of total revenues, respectively. No other customers accounted for 10% or more of total revenues."

Übersetzung: „Im Geschäftsjahr 2025 entfielen auf zwei Kunden etwa 17 beziehungsweise 15 Prozent der Gesamtumsätze. Im Geschäftsjahr 2024 entfielen auf einen Kunden etwa 17 Prozent der Gesamtumsätze. Im Geschäftsjahr 2023 entfielen auf zwei Kunden etwa 22 beziehungsweise 16 Prozent der Gesamtumsätze. Kein anderer Kunde stand für 10 Prozent oder mehr der Gesamtumsätze."

— Lam Research, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Anhang (Segment- und Geografie-Angaben)

Zur Einordnung, so fair wie nötig: Die Namen stehen nicht im Bericht, aber Geografie und Marktstruktur — Korea 22 Prozent, Taiwan 19 Prozent des Umsatzes im Geschäftsjahr 2025, weltweit nur eine Handvoll Abnehmer für Anlagen dieser Klasse — legen nahe, dass es sich um die größten Speicher- und Auftragsfertiger der Welt handelt: finanzstarke Konzerne, keine Wackelkandidaten. Das eigentliche Risiko ist nicht deren Pleite, sondern deren Investitionslaune: Halbleiter-Ausrüstung wird in Wellen bestellt, und der Geschäftsbericht warnt ausdrücklich, dass die Konsolidierung der Kundenbasis dazu führt, dass die Investitionsentscheidung eines einzelnen Kunden die Nachfrage spürbar bewegt. Das Geschäftsjahr 2024 mit seinen minus 14,5 Prozent war genau das: kein Skandal, nur zwei, drei große Kunden, die gleichzeitig den Bestellblock zuklappten. Beim aktuellen Kursniveau ist für solche Launen allerdings kein Platz mehr eingepreist.

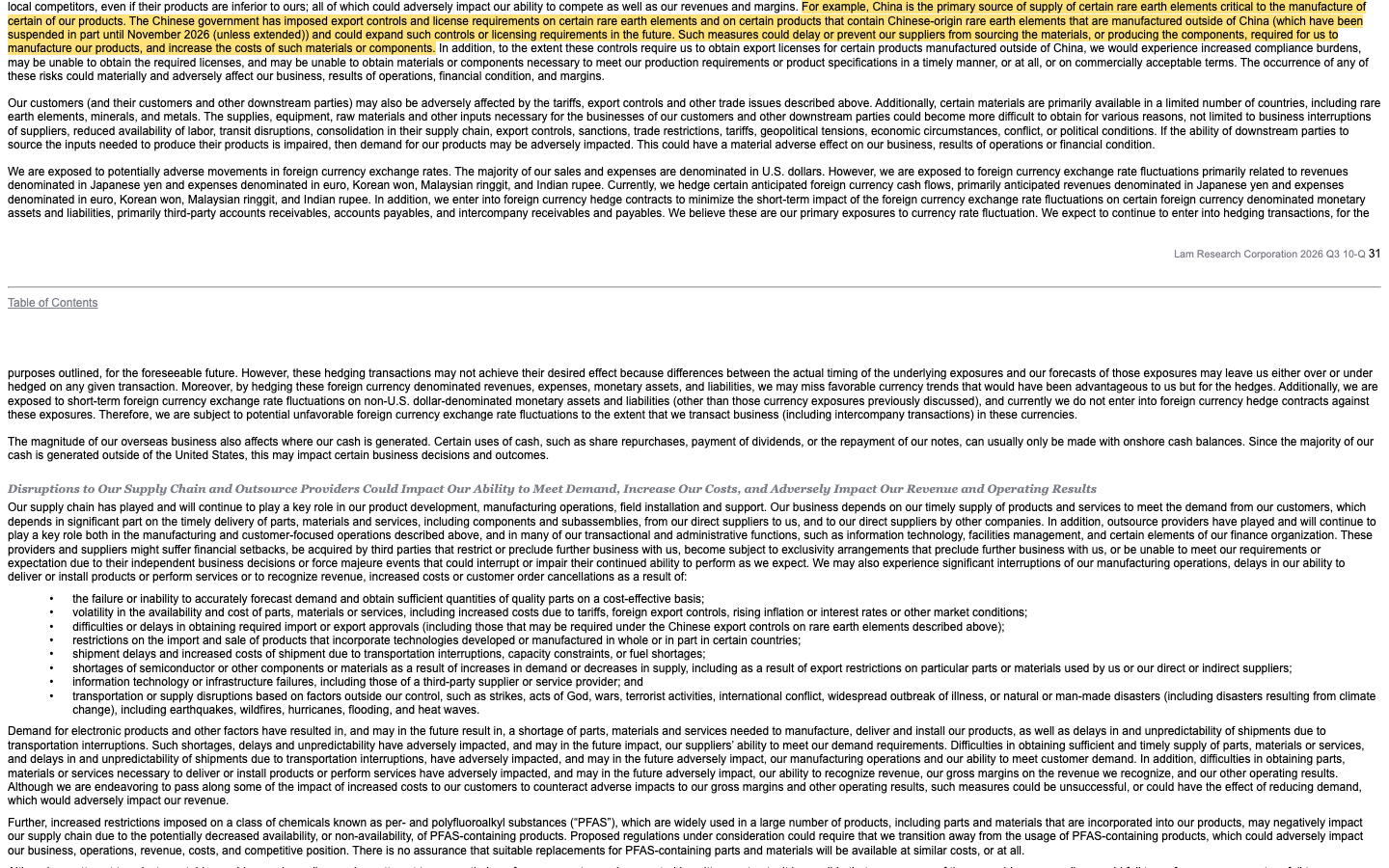

Unbequeme Wahrheit Nr. 3: Der Gegenschlag — China kontrolliert die seltenen Erden, die Lam braucht

Der neueste Risikofaktor ist der bemerkenswerteste, denn er dreht die Exportkontroll-Logik um. Im Quartalsbericht (10-Q) zum 29. März 2026 beschreibt Lam, dass nun auch China Exportkontrollen verhängt hat — auf seltene Erden, jene Spezialmetalle, ohne die Hightech-Komponenten nicht auskommen:

„For example, China is the primary source of supply of certain rare earth elements critical to the manufacture of certain of our products. The Chinese government has imposed export controls and license requirements on certain rare earth elements […] (which have been suspended in part until November 2026 (unless extended)) and could expand such controls or licensing requirements in the future. Such measures could delay or prevent our suppliers from sourcing the materials, or producing the components, required for us to manufacture our products, and increase the costs of such materials or components."

Übersetzung: „China ist zum Beispiel die primäre Bezugsquelle für bestimmte Seltenerdelemente, die für die Fertigung bestimmter unserer Produkte unverzichtbar sind. Die chinesische Regierung hat Exportkontrollen und Lizenzpflichten für bestimmte Seltenerdelemente verhängt […] (teilweise ausgesetzt bis November 2026, sofern nicht verlängert) und könnte solche Kontrollen oder Lizenzpflichten künftig ausweiten. Solche Maßnahmen könnten unsere Zulieferer verzögern oder daran hindern, die Materialien zu beschaffen oder die Komponenten zu fertigen, die wir für die Herstellung unserer Produkte benötigen, und die Kosten solcher Materialien oder Komponenten erhöhen."

— Lam Research, SEC-Quartalsbericht 10-Q zum 29. März 2026, Item 1A „Risk Factors"

Damit hängt Lam auf beiden Seiten desselben Handelskonflikts: Washington entscheidet, was Lam nach China verkaufen darf — Peking entscheidet, ob Lams Zulieferer die Rohstoffe bekommen, aus denen die Maschinen gebaut werden. Die aktuelle Entspannung ist ausdrücklich befristet („teilweise ausgesetzt bis November 2026, sofern nicht verlängert"). Ein Konzern mit 50 Prozent Bruttomarge kann höhere Materialkosten lange wegstecken; ein Lieferstopp für kritische Komponenten wäre eine andere Liga. Für dich als Anleger heißt das: Der größte Umsatzklumpen und das wichtigste Beschaffungsrisiko haben dieselbe Adresse.

Unbequeme Wahrheit Nr. 4: Die Firma kauft immer teurer zurück — und die Führungsetage verkauft

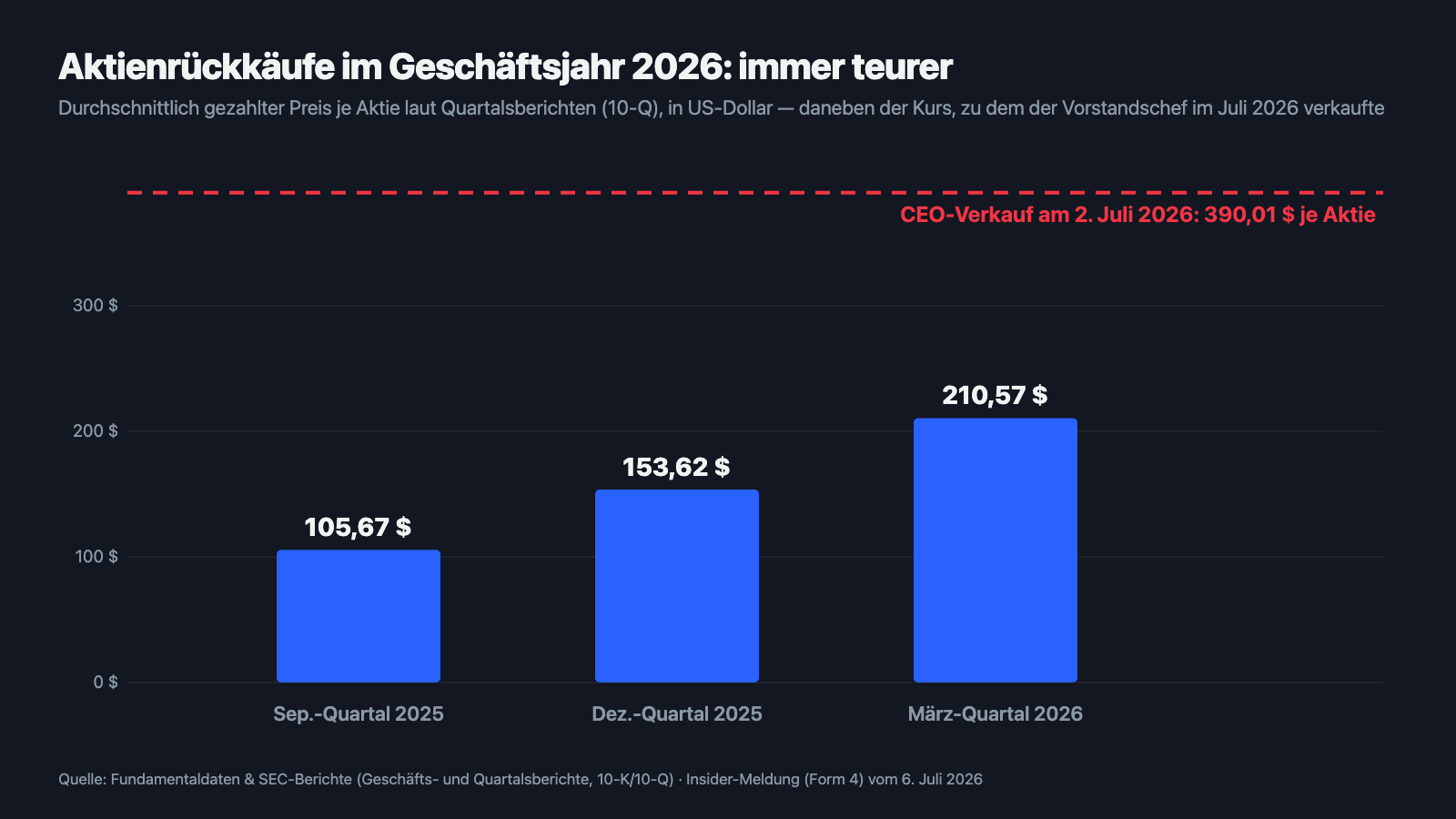

Lam gibt seinen Aktionären viel zurück, das gehört zur fairen Bilanz: Seit April 2014 fließt eine Quartalsdividende (im Geschäftsjahr 2025: 0,23 US-Dollar je Aktie, zusammen 1,15 Milliarden), dazu kaufte die Firma im Geschäftsjahr 2025 für 3,4 Milliarden eigene Aktien zurück, in den ersten neun Monaten des Geschäftsjahrs 2026 sogar für 3,6 Milliarden — zusammen mit der Dividende floss damit zuletzt mehr an die Aktionäre (4,55 Milliarden), als operativ hereinkam (4,40 Milliarden). Die Aktienzahl sinkt dadurch verlässlich, was den Gewinn je Aktie zusätzlich poliert und die eingangs bestaunte Eigenkapitalrendite mit hochhebelt. So weit, so aktionärsfreundlich. Interessant wird es, wenn man die Preise danebenlegt:

Laut Quartalsbericht (10-Q) zahlte Lam für die eigenen Aktien im September-Quartal 2025 durchschnittlich 105,67 US-Dollar, im Dezember-Quartal 153,62 und im März-Quartal 2026 bereits 210,57 — jeder zurückgekaufte Dollar Gewinn wird also immer teurer eingekauft; rund 4,3 Milliarden Rückkauf-Volumen waren zum 29. März 2026 noch genehmigt. Und die Führungsetage? Die jüngsten Insider-Meldungen (Form 4) zeigen ein klares Muster: Vorstandschef Tim Archer übte am 2. Juli 2026 Optionen auf 30.000 Aktien zum Ausübungspreis von 30,03 US-Dollar aus und verkaufte sämtliche Stücke am selben Tag zu 390,01 US-Dollar (er hält danach weiterhin über eine Million Aktien). Verwaltungsrat Eric Brandt verkaufte am 12. Juni 2026 rund 54.500 Aktien zu Kursen zwischen 355 und 373 US-Dollar — gut ein Viertel seiner gemeldeten Position —, Senior Vice President Neil Fernandes am 1. Mai 2026 gut 18.000 Aktien zu 255,14 US-Dollar. Solche Verkäufe sind legal, oft lange geplant und für sich genommen kein Alarmsignal. Aber halte die beiden Bilder nebeneinander: Die Firma kauft mit Aktionärsgeld zu immer höheren Kursen — die Menschen, die die Auftragsbücher am besten kennen, machen Kasse. Wenigstens eine Randnotiz ist das wert. Genauso wie der Blick ins Proxy Statement (DEF 14A, die Einladung zur Hauptversammlung samt Vergütungsbericht): Vorstandschef Archer verdiente im Geschäftsjahr 2025 insgesamt 28,3 Millionen US-Dollar — das 310-Fache des Medianbeschäftigten (91.230 US-Dollar).

Und die KI? Der Boom ist das Geschäft — nicht das Produkt

Weil 2026 jede zweite Investmentstory mit drei Buchstaben beginnt, haben wir die Filings auch dazu systematisch geprüft. Der Befund: Lam verkauft keine KI — Lam verkauft die Schaufeln für den KI-Goldrausch und nutzt KI dabei selbst als Werkzeug. Der Geschäftsbericht (10-K) nennt Künstliche Intelligenz als zentralen Nachfragetreiber („Demand from cloud computing, artificial intelligence, 5G, the Internet of Things, and other markets is driving the need for increasingly powerful and cost-efficient semiconductors" — übersetzt: „Die Nachfrage aus Cloud-Computing, Künstlicher Intelligenz, 5G, dem Internet der Dinge und anderen Märkten treibt den Bedarf an immer leistungsfähigeren und kosteneffizienteren Halbleitern"), und Vorstandschef Tim Archer führte das Rekordquartal in der Ad-hoc-Meldung (8-K) vom 22. April 2026 ausdrücklich auf die „KI-getriebene Nachfrage" zurück, die die Halbleiterindustrie umforme. Zugleich beschreibt der Geschäftsbericht, dass Maschinenbauer wie Lam maschinelles Lernen und KI in der eigenen Technologieentwicklung einsetzen, und listet den eigenen KI-Einsatz sogar unter den Cyber-Risiken auf. Die Kehrseite steht ebenfalls im Quartalsbericht (10-Q): Als Ergebnisrisiko nennt Lam ausdrücklich „Änderungen im Umfang der Investitionen in KI und zugehörige Infrastruktur". Übersetzt: Wenn die Rechenzentrums-Konzerne ihre Bestellungen auch nur ein, zwei Quartale verschieben, trifft das die Schaufel-Verkäufer zuerst. In unserer KI-Einstufung führen wir Lam Research deshalb als „Nutzt KI" — mit dem KI-Boom als Nachfragemotor, nicht als eigenem Produktregal.

Bewertung: Der Preis eines makellosen Jahres

Zur Jahresmitte 2026 (Datenstand 10. Juli) bewertet die Börse Lam Research mit rund 480 Milliarden US-Dollar — knapp einer halben Billion. Setz das ins Verhältnis: Das ist etwa das 70-Fache des Gewinns und das 25-Fache des Umsatzes der letzten vier Quartale — für eine Firma, deren Umsatz im vorletzten Geschäftsjahr um 14,5 Prozent schrumpfte. Zum Vergleich: Selbst hoch bewertete, profitable Halbleiter-Ausrüster kosteten historisch meist eher das Fünf- bis Fünfzehnfache des Umsatzes. Natürlich gibt es Argumente für einen Aufschlag — 29 Prozent Nettomarge, Netto-Kasse-Nähe, ein Servicegeschäft, das mit jeder installierten Maschine wächst, und Analysten, die für die kommenden Jahre rund 40 bis 55 Prozent Gewinnwachstum erwarten. Der „Blick der Profis" ist entsprechend einhellig: 33 Beobachter, Konsensnote 1,3 auf einer Skala von 1 („Kaufen") bis 5 („Verkaufen") — fast niemand traut sich ein „Halten". Aber genau diese Einigkeit ist Teil des Risikos: Die Aktie notierte Anfang Juli 2026 nur rund 8 Prozent unter ihrem Allzeithoch, nach rund +311 Prozent in zwölf Monaten, bei Tagesschwankungen von durchschnittlich 5,6 Prozent. Die Dividendenrendite ist auf diesem Kursniveau auf etwa 0,3 Prozent zusammengeschmolzen. Merksatz: Bezahlt wird hier nicht das Rekordjahr 2026 — bezahlt wird die Annahme, dass ihm viele weitere folgen, ohne Zyklus-Delle, ohne China-Bruch, ohne KI-Verschnaufpause.

Chancen und Risiken auf einen Blick

Was für Lam Research spricht:

- Rekordzahlen mit Substanz: Umsatz +24 Prozent auf 18,4 Milliarden US-Dollar im Geschäftsjahr 2025, weitere +24 Prozent in den ersten neun Monaten des Geschäftsjahrs 2026, Rekordquartal im März 2026 (5,84 Milliarden, 49,8 Prozent Bruttomarge) und eine Prognose von rund 6,6 Milliarden für das Schlussquartal.

- Strukturelle Rückenwinde: KI-Rechenzentren brauchen Speicher (DRAM, NAND) und modernste Logikchips — beides entsteht auf Lam-Anlagen; dazu wächst das stabilere Service- und Ersatzteilgeschäft (2,1 Milliarden allein im März-Quartal 2026) mit der installierten Basis.

- Festungsbilanz und Kapitaldisziplin: rund 4,75 Milliarden US-Dollar Kasse (29. März 2026), Eigenkapitalquote rund 51 Prozent, laufende Schuldentilgung, Quartalsdividende seit 2014 und Rückkäufe, die die Aktienzahl verlässlich senken.

- Qualität, die unser hauseigener Aktien-Scanner bestätigt: Treffer in Magic Formula, Buffett-Kriterien und „Altman-Z: Bilanz-Festung" — dazu Eigenkapitalrendite um 67 Prozent und operative Marge um 35 Prozent (Datenstand 10. Juli 2026).

- Der „Blick der Profis" ist klar positiv: 33 Analysten, Konsensnote 1,3, erwartetes Gewinnwachstum von rund 40 bis 55 Prozent (Datenstand 10. Juli 2026).

Was dagegen spricht:

- China-Klumpen unter doppeltem Vorbehalt: 34 Prozent Umsatzanteil im Geschäftsjahr 2025 (neun Monate 2026: 37 Prozent) — abhängig von US-Exportlizenzen ohne Erteilungsgarantie, während Peking eigene Anlagenbauer subventioniert und mit Seltene-Erden-Kontrollen (teilweise ausgesetzt nur bis November 2026) an Lams Lieferkette sitzt.

- Kundenkonzentration: Zwei ungenannte Großkunden standen im Geschäftsjahr 2025 für 32 Prozent des Umsatzes; die Investitionsentscheidung einzelner Konzerne bewegt laut Geschäftsbericht (10-K) die gesamte Nachfrage.

- Zyklisches Geschäft zum Wachstums-Preis: Umsatz im Geschäftsjahr 2024 −14,5 Prozent; aktuell Kurs-Gewinn-Verhältnis um 70, Kurs-Umsatz-Verhältnis um 25, Kurs-Buchwert um 45 — historisch teuer für einen Ausrüster (Datenstand 10. Juli 2026).

- Insider verkaufen in die Rally: CEO-Verkauf zu 390,01 US-Dollar (2. Juli 2026), Verwaltungsrat Brandt rund 54.500 Stück im Juni, dazu Rückkäufe, die von Quartal zu Quartal teurer wurden (105,67 → 210,57 US-Dollar je Aktie).

- KI-Abhängigkeit als Ergebnisrisiko: Der Quartalsbericht (10-Q) nennt „Änderungen im Umfang der Investitionen in KI und zugehörige Infrastruktur" ausdrücklich als Schwankungsfaktor — verschieben die Großkunden ihre Ausbaupläne, trifft es den Ausrüster zuerst; zusätzlich floss zuletzt mehr Geld an Aktionäre (4,55 Milliarden in neun Monaten) als operativ hereinkam (4,40 Milliarden).

Ein menschliches Fazit

Zurück zum Qualitäts-Freibrief. Ja: Lam Research ist genau die Sorte Firma, für die der Satz „Qualität kann man immer kaufen" erfunden wurde — seit Jahrzehnten profitabel, technologisch schwer angreifbar, mit einer Bilanz, die unser Scanner zu Recht „Festung" nennt, und mitten im größten Investitionszyklus der Halbleitergeschichte. Aber der Satz hat ein Kleingedrucktes, und es steht in Lams eigenen Berichten: ein Drittel des Umsatzes aus China, im Zugriff zweier streitender Regierungen; zwei Kunden mit einem Drittel der Rechnungen; ein Zyklus, der noch im Geschäftsjahr 2024 ein Minus von 14,5 Prozent lieferte — und ein Preis, der nach rund +311 Prozent in zwölf Monaten das 70-Fache des Gewinns aufruft, während der Vorstandschef zu 390 Dollar aussteigt, pardon: Kasse macht. „Qualität kann man immer kaufen" müsste ehrlicherweise heißen: Qualität kann man immer kaufen — aber nicht zu jedem Preis, und der Preis ist gerade eine Wette auf Fehlerlosigkeit. Die gute Nachricht für Geduldige: Zykliker wie Lam haben in der Vergangenheit verlässlich auch wieder günstigere Momente geliefert; der nächste Prüfstein steht schon im Kalender, wenn Ende Juli 2026 die Zahlen zum Schlussquartal des Geschäftsjahrs kommen — und im November 2026, wenn die Seltene-Erden-Schonfrist ausläuft. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Lam Research Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 29. Juni 2025; eingereicht 11. August 2025)

- Lam Research Corporation — SEC-Quartalsbericht 10-Q zum 29. März 2026 (eingereicht 23. April 2026)

- Lam Research Corporation — SEC-Quartalsbericht 10-Q zum 28. Dezember 2025 (eingereicht 29. Januar 2026)

- Lam Research Corporation — SEC-Quartalsbericht 10-Q zum 28. September 2025 (eingereicht 24. Oktober 2025)

- Lam Research Corporation — Ad-hoc-Meldung (8-K) vom 22. April 2026: Ergebnisse des März-Quartals 2026 und Prognose

- Lam Research Corporation — Proxy Statement (DEF 14A) vom 24. September 2025 (Vorstandsvergütung, Aktionärsstruktur)

- Lam Research Corporation — Insider-Meldungen (Form 4): T. Archer vom 6. Juli 2026, E. Brandt vom 15. Juni 2026, N. Fernandes vom 4. Mai 2026

- Lam Research Corporation — Ad-hoc-Meldung (8-K) vom 11. September 2025: Wechsel der Wirtschaftsprüfungsgesellschaft

- Vollständige SEC-Einreichungshistorie von Lam Research: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Bewertung, Kennzahlen, Analystenkonsens; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten und den XBRL-Kennzahlen der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Lam-Research-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Auftragslage positiv

- Umsatz +24 Prozent auf 18,4 Milliarden US-Dollar im Geschäftsjahr 2025, weitere +24 Prozent in den ersten neun Monaten des Geschäftsjahrs 2026, Rekordquartal im März 2026 und eine Prognose von rund 6,6 Milliarden US-Dollar für das Schlussquartal — der KI-Investitionszyklus zahlt direkt auf Lams Auftragsbücher ein.

- Profitabilität & Bilanz positiv

- Bruttomarge um 49 bis 50 Prozent, operative Marge 35 Prozent, 29 Prozent Nettomarge im Geschäftsjahr 2025; rund 4,75 Milliarden US-Dollar Kasse, Eigenkapitalquote rund 51 Prozent — unser Scanner führt die Aktie zu Recht in der „Altman-Z: Bilanz-Festung".

- Kapitalrückführung neutral

- Quartalsdividende seit 2014 und massive Rückkäufe (3,6 Milliarden US-Dollar in neun Monaten GJ 2026) — aber die Rückkaufpreise verdoppelten sich binnen zwei Quartalen (105,67 auf 210,57 US-Dollar), und zuletzt floss mehr an Aktionäre als operativ hereinkam.

- China & Exportkontrollen negativ

- 34 Prozent des Umsatzes im Geschäftsjahr 2025 (37 Prozent in neun Monaten GJ 2026) aus China unter US-Lizenzvorbehalt ohne Erteilungsgarantie; zugleich kontrolliert China seltene Erden für Lams Lieferkette — die Aussetzung gilt nur teilweise und bis November 2026.

- Kundenkonzentration & Zyklik negativ

- Zwei ungenannte Großkunden = 32 Prozent des Umsatzes im Geschäftsjahr 2025; die Investitionsentscheidung einzelner Konzerne bewegt die Nachfrage, und das Geschäftsjahr 2024 zeigte mit −14,5 Prozent Umsatz, wie schnell der Ausrüster-Zyklus dreht.

- Bewertung & Insider-Verhalten negativ

- Kurs-Gewinn-Verhältnis um 70, Kurs-Umsatz-Verhältnis um 25 nach rund +311 Prozent in zwölf Monaten (Datenstand 10. Juli 2026); der Vorstandschef verkaufte am 2. Juli 2026 zu 390,01 US-Dollar, Verwaltungsrat Brandt gut ein Viertel seiner Position im Juni.

Lam Research ist ein makelloser Zykliker in Rekordform: Der KI-Boom füllt die Auftragsbücher, die Margen sind erstklassig, die Bilanz eine Festung. Aber ein Drittel des Umsatzes hängt an China und damit an zwei streitenden Regierungen, zwei Kunden zahlen ein Drittel der Rechnungen, und der Preis der Aktie unterstellt nach der Vervierfachung binnen zwölf Monaten, dass nichts davon je zum Problem wird. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Geschäftsjahr endet Ende Juni: „Geschäftsjahr 2025" = Juli 2024 bis 29. Juni 2025; das Schlussquartal des Geschäftsjahrs 2026 endet am 28. Juni 2026, die Zahlen dazu werden üblicherweise Ende Juli vorgelegt.

- Alle Kurs- und Stückzahlen splitbereinigt (10:1-Aktiensplit im Oktober 2024). Insider-Verkäufe sind legal und oft lange vorgeplant; CEO Archer hält nach dem Verkauf vom 2. Juli 2026 weiterhin über eine Million Aktien.

- Randnotiz Governance: Nach 44 Jahren wechselte Lam zum Geschäftsjahr 2026 die Wirtschaftsprüfungsgesellschaft (Ernst & Young seit 1981, ab September 2025 KPMG) — laut Ad-hoc-Meldung (8-K) vom 11. September 2025 ohne Unstimmigkeiten.

Häufige Fragen

Lam Research baut Anlagen für die Chipfertigung: Ätz-Maschinen (Etch), die Strukturen mit atomarer Präzision in Siliziumscheiben fräsen, Beschichtungs-Anlagen (Deposition), die hauchdünne Materialschichten auftragen, sowie Reinigungssysteme. Kunden sind die großen Speicher-, Auftrags- und Logikfertiger. Dazu kommt ein wachsendes Geschäft mit Service, Ersatzteilen und Upgrades. Hauptsitz ist Fremont, Kalifornien; rund 19.000 Beschäftigte (Stand August 2025).

Das Geschäftsjahr von Lam Research endet Ende Juni, nicht im Dezember: Das „Geschäftsjahr 2025" lief von Juli 2024 bis zum 29. Juni 2025, das „Geschäftsjahr 2026" endet am 28. Juni 2026. Beim Vergleich mit Firmen, deren Geschäftsjahr dem Kalenderjahr entspricht, muss man das mitdenken — die Rekordzahlen des Geschäftsjahrs 2025 enthalten also bereits die zweite Jahreshälfte 2024.

Erheblich: 34 Prozent des Umsatzes im Geschäftsjahr 2025 kamen laut Geschäftsbericht (10-K) aus China (Vorjahr: 42 Prozent), in den ersten neun Monaten des Geschäftsjahrs 2026 waren es 37 Prozent. Dieses Geschäft hängt an US-Exportlizenzen ohne Erteilungsgarantie; mehrere chinesische Kunden stehen auf Sanktionslisten. Zusätzlich kontrolliert China den Export seltener Erden, die Lam für die eigene Fertigung braucht — die Lockerung ist laut Quartalsbericht (10-Q) nur teilweise und bis November 2026 befristet.

Ja, aber indirekt: Lam verkauft keine KI-Produkte, sondern die Fertigungsanlagen, auf denen Speicher- und Logikchips für KI-Rechenzentren entstehen — der Vorstandschef führte das Rekordquartal im März 2026 ausdrücklich auf die KI-getriebene Nachfrage zurück. Die Kehrseite steht im Quartalsbericht (10-Q): Ändern die Großkunden das Tempo ihrer KI-Investitionen, schwanken Lams Ergebnisse zuerst. In unserer KI-Einstufung gilt Lam deshalb als „Nutzt KI" — Boom als Nachfragemotor, nicht als Produktregal.

Nach klassischen Maßstäben nein: Rund 480 Milliarden US-Dollar Börsenwert entsprechen etwa dem 70-Fachen des Gewinns und dem 25-Fachen des Umsatzes der letzten vier Quartale (Datenstand 10. Juli 2026) — für ein zyklisches Geschäft, dessen Umsatz im Geschäftsjahr 2024 um 14,5 Prozent fiel. Bezahlt wird die Erwartung, dass der KI-Investitionsboom ohne Unterbrechung weiterläuft; die Analysten sind mit Konsensnote 1,3 (33 Beobachter) fast einhellig optimistisch.

Ja, seit April 2014 fließt eine Quartalsdividende (Geschäftsjahr 2025: 0,23 US-Dollar je Aktie; Rendite auf dem Kursniveau vom Juli 2026 nur noch rund 0,3 Prozent). Deutlich größer sind die Aktienrückkäufe: 3,4 Milliarden US-Dollar im Geschäftsjahr 2025, 3,6 Milliarden allein in den ersten neun Monaten des Geschäftsjahrs 2026 — dabei stieg der durchschnittliche Rückkaufpreis binnen zwei Quartalen von 105,67 auf 210,57 US-Dollar. Zusammen floss zuletzt mehr an die Aktionäre, als operativ an Cash hereinkam.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.