TD-Synnex-Aktie: 19,6 Milliarden Dollar Quartalsumsatz, 1,7 Cent pro Dollar — und Amazon bekommt Bezugsrechte

TD SYNNEX ist der Großhändler hinter dem KI-Boom: 62,5 Milliarden US-Dollar Jahresumsatz, 200.000 Produkte, 2.500 Hersteller — und in unserem hauseigenen Aktien-Scanner mit 26 Treffern einer der meistmarkierten Werte überhaupt (Datenstand 10. Juli 2026). Wir haben den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und die beiden Quartalsberichte (10-Q) zum 28. Februar und 31. Mai 2026 gelesen: ein Quartal mit plus 31 Prozent Umsatz, eine Nettomarge von 1,7 Prozent, ein Halbjahr mit minus 1,16 Milliarden operativem Cashflow, ein Lager von 13,9 Milliarden — und ein frisch ausgegebener Warrant, mit dem sich Amazon bis zu 3,24 Millionen SNX-Aktien sichern kann. Keine Anlageberatung — nur die Rechnung, was ein Boom wert ist, der pro Dollar Umsatz gut anderthalb Cent dalässt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders die Vernünftigen erwischt: den Anker-Effekt. Er funktioniert so: Wer beim großen KI-Rausch nicht zu Mondpreisen einsteigen will, sucht die „vernünftige Hintertür" — und findet eine Aktie, deren Kennzahl herrlich billig aussieht. TD SYNNEX Corporation (NYSE: SNX) ist im Sommer 2026 der Lehrbuchfall: der Großhändler, durch den ein erheblicher Teil der KI-Hardware Amerikas und Europas läuft, bewertet mit einem Kurs-Umsatz-Verhältnis von gerade einmal 0,34 (Datenstand 10. Juli 2026). Ein Drittel des Umsatzes als Preis fürs ganze Unternehmen — neben den zweistelligen Umsatz-Multiplikatoren der Chipwerte wirkt das wie ein Druckfehler. Genau dieser Anker ist die Falle. Denn bei einem Distributor ist der Umsatz die falsche Bezugsgröße: Von jedem Dollar, der durch die Bücher fließt, bleiben TD SYNNEX nach allen Kosten gut anderthalb Cent. Deshalb machen wir einen Deal: Bevor du die vermeintlich billige Hintertür in den KI-Boom nimmst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und die beiden Quartalsberichte (10-Q) zum 28. Februar und zum 31. Mai 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine bemerkenswerte Doppelgeschichte: das beste Wachstum seit dem Zusammenschluss — und einen Preis dafür, der in keiner Schlagzeile steht. Am Ende entscheidest du selbst.

Was TD SYNNEX eigentlich macht — und für wen

TD SYNNEX ist so etwas wie der größte Elektro-Großmarkt der Welt, den kein Endkunde je betritt. Der Konzern kauft Technik bei rund 2.500 Herstellern ein — mehr als 200.000 aktive Produkte, vom Notebook über Netzwerktechnik bis zur kompletten Rechenzentrums-Infrastruktur — und verkauft sie an Zehntausende Wiederverkäufer: Systemhäuser, Einzelhändler, Cloud-Anbieter, Behörden-Dienstleister. Entstanden ist das Ganze am 1. September 2021, als die kalifornische Synnex den floridianischen Konkurrenten Tech Data übernahm; seither firmiert der Konzern als TD SYNNEX mit Doppelsitz in Clearwater (Florida) und Fremont (Kalifornien) und beschäftigt rund 24.000 Vollzeitkräfte (Stand 30. November 2025). Das Sortiment gliedert sich in zwei Welten: Endpoint Solutions (PCs, Smartphones, Drucker — das Brot-und-Butter-Geschäft) und Advanced Solutions (Rechenzentrum, Cloud, Sicherheit, Speicher). Und dann ist da noch Hyve Solutions: eine Sparte, die für Hyperscaler — die Betreiber der riesigen Cloud-Rechenzentren — maßgeschneiderte Server, Speicher- und Netzwerksysteme entwickelt und baut. Hyve ist kein Handel mehr, sondern Auftragsfertigung, und damit das direkteste KI-Gerät im Konzernwerkzeugkasten; seit dem ersten Quartal des Geschäftsjahres 2026 weist TD SYNNEX die Sparte erstmals als eigenes Berichtssegment aus. Rund 48 Prozent des Umsatzes kamen im Geschäftsjahr 2025 aus dem Ausland. Eine Kalender-Besonderheit gehört an den Anfang, weil sie beim Zahlenlesen ständig stolpern lässt: Das Geschäftsjahr endet am 30. November. „Geschäftsjahr 2025" heißt hier also Dezember 2024 bis November 2025, und das „zweite Quartal des Geschäftsjahres 2026" sind die Monate März bis Mai 2026. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der KI-Boom pumpt Rekordmilliarden durch dieses Unternehmen — aber es bleibt ein Cent-Geschäft, das sein Wachstum mit Lagerbergen, Bankenlinien und neuerdings mit Bezugsrechten auf eigene Aktien bezahlt. Wie eng sich Verkäufer und Großkunden im KI-Boom aneinander ketten, haben wir bei Nvidia ausführlich seziert — und was der Boom mit einem Hardware-Zulieferer macht, bei Micron.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen, und selten ist eine Trefferliste so lang wie hier: 26 Treffer zum Datenstand 10. Juli 2026 — quer durch Trend-, Qualitäts- und Momentum-Filter. Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein, notiert über der 50- und der 200-Tage-Linie, gehört mit einer relativen Stärke von 94 zu den RS-Leadern, taucht im Qualitäts-Wachstum-Filter und bei der GpA-Beschleunigung auf (GpA = Gewinn pro Aktie) und meldet institutionelle Akkumulation — zuletzt stockten 11 Fonds auf, 7 reduzierten; insgesamt liegen gut 95 Prozent der Aktien bei institutionellen Investoren. Dahinter stehen plus 72 Prozent in drei Monaten und plus 124 Prozent in zwölf — die Aktie notierte am Stichtag nur gut 2 Prozent unter ihrem Allzeithoch. Die Fundamental-Brille desselben Scanners urteilt solide: Fundamental-Note B, ein Piotroski-F-Score von 5 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 5 ist Mittelfeld, keine Auszeichnung), ein Altman-Z-Score um 5 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8) und ein nachlaufendes Kurs-Gewinn-Verhältnis um 19. Zwei Fußnoten trüben das Bild: Die Netto-Gewinnmarge der letzten Quartale liegt zwischen 1,2 und 1,9 Prozent — und die Insider-Statistik zählt in den letzten Monaten 20 Verkäufe gegen null Käufe (Datenstand 10. Juli 2026). Zum Selbst-Nachmachen: SNX-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir für alles Weitere: 26 Scanner-Treffer beschreiben den Kurszettel, nicht das Geschäftsmodell — der Kurszettel hat gedreht, das Geschäftsmodell nicht.

Die Zahlen über die Jahre — ehrlich gewürdigt

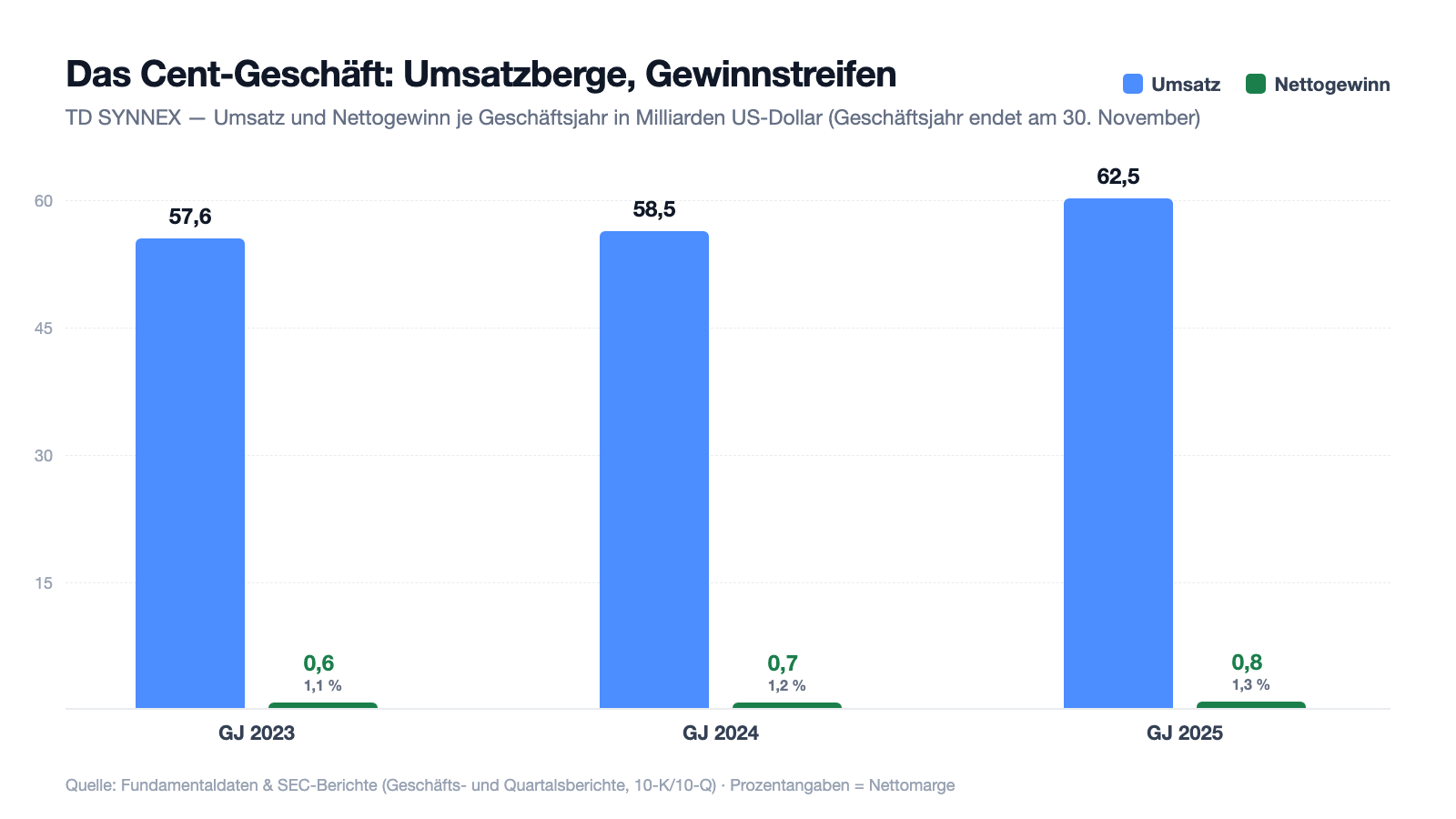

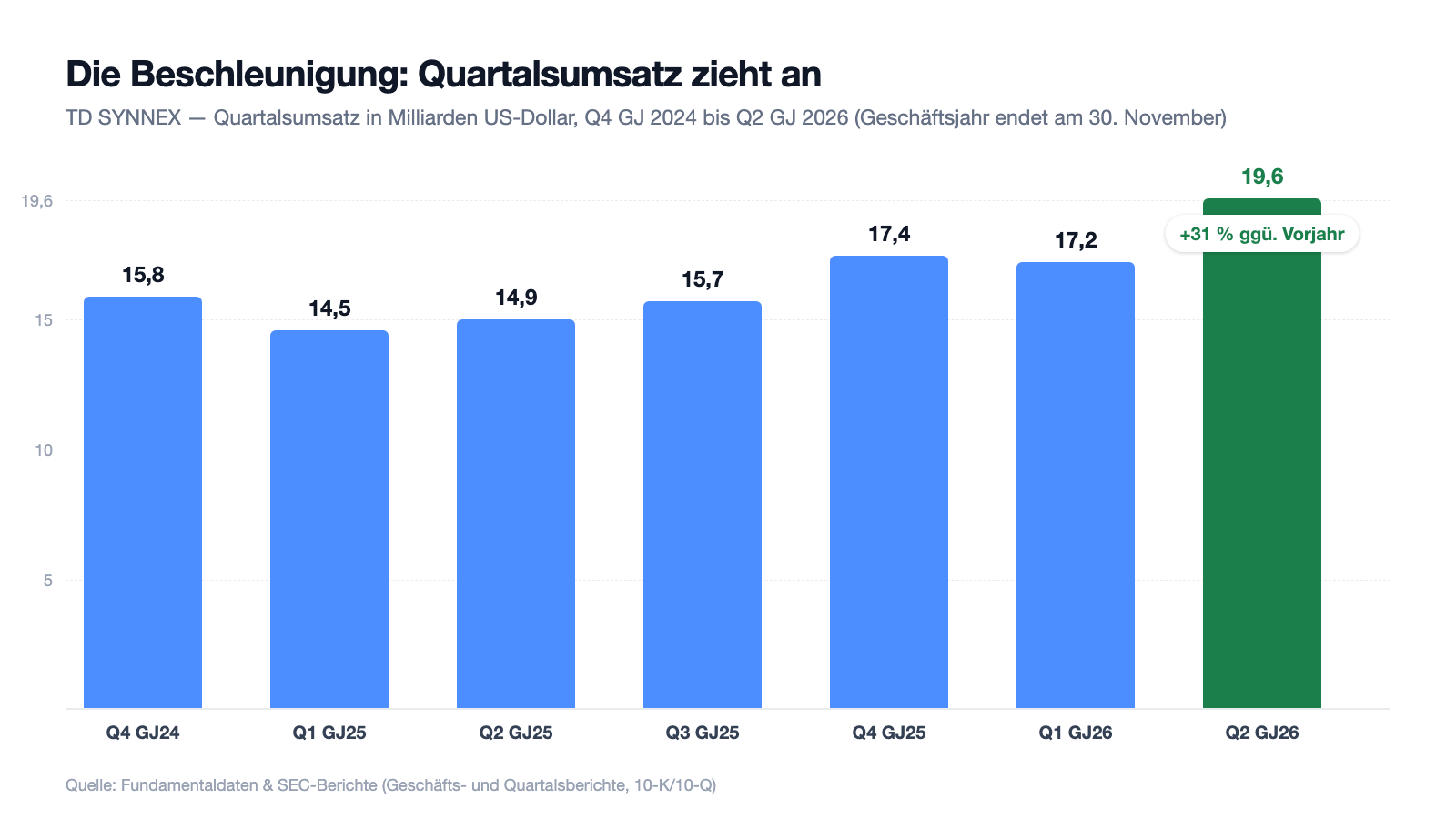

Erst das, was wirklich beeindruckt. TD SYNNEX ist eine Gewinn-je-Aktie-Maschine: Das verwässerte Ergebnis je Aktie stieg von 6,70 US-Dollar (Geschäftsjahr 2023) über 7,95 (2024) auf 9,95 US-Dollar im Geschäftsjahr 2025 — plus 48 Prozent in zwei Jahren, obwohl der Nettogewinn „nur" von 626,9 auf 827,7 Millionen wuchs. Der Unterschied ist knallharte Kapitalrückführung: Der Konzern kaufte in den Geschäftsjahren 2023 bis 2025 für rund 1,8 Milliarden US-Dollar eigene Aktien zurück und drückte die verwässerte Aktienzahl von 92,9 auf 82,4 Millionen — minus 11 Prozent. Dazu fließt eine wachsende Dividende (zuletzt 0,48 US-Dollar je Quartal, beschlossen am 25. Juni 2026). Und dann kam der KI-Schub: Im ersten Quartal des Geschäftsjahres 2026 (Dezember 2025 bis Februar 2026) wuchs der Umsatz um 18 Prozent auf 17,2 Milliarden US-Dollar, im zweiten Quartal (März bis Mai 2026) um 31 Prozent auf 19,6 Milliarden — das Ergebnis je Aktie sprang im zweiten Quartal von 2,21 auf 4,15 US-Dollar (verwässert, nach US-Bilanzstandard GAAP), die bereinigte Variante von 2,99 auf 4,85. Treiber ist ausgerechnet die kleinste Sparte: Hyve wuchs im zweiten Quartal um 49 Prozent auf 3,0 Milliarden US-Dollar Umsatz und verdiente dabei mit 6,0 Prozent operativer Marge fast das Anderthalbfache des Konzernschnitts — der Bericht nennt als Treiber das Fertigungs- und das Supply-Chain-Geschäft mit den Hyperscalern. Wer nur diese Absätze liest, sieht einen Boom-Gewinner in Bestform. Jetzt schau auf die Proportionen:

Das ist keine Schwäche dieses Managements, sondern die Physik der Branche: Distribution ist ein Durchlaufgeschäft mit hauchdünnen Spannen — im Geschäftsjahr 2025 blieben von 62,5 Milliarden Umsatz 4,4 Milliarden Bruttogewinn (6,99 Prozent), nach Vertrieb, Verwaltung, 356,6 Millionen Zinsaufwand und Steuern noch 827,7 Millionen netto. Die Quartalskurve zeigt, wie der KI-Schub dieses Modell gerade durchschüttelt:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Cent-Geschäft steht im Bericht — als Selbstbeschreibung

Man muss TD SYNNEX zugutehalten: Der Konzern beschreibt die Natur seines Geschäfts mit einer Offenheit, die man sich von manchem Wachstumswert wünschen würde. Gleich im Geschäftsteil des Geschäftsberichts steht der Satz, der diese ganze Analyse trägt:

„Our business is characterized by low gross profit as a percentage of revenue, or gross margin, and low operating income as a percentage of revenue, or operating margin."

Übersetzung: „Unser Geschäft ist durch einen niedrigen Bruttogewinn im Verhältnis zum Umsatz — die Bruttomarge — und ein niedriges operatives Ergebnis im Verhältnis zum Umsatz — die operative Marge — gekennzeichnet."

— TD SYNNEX Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

In Zahlen des Geschäftsjahres 2025: 6,99 Prozent Bruttomarge, 2,26 Prozent operative Marge, 1,32 Prozent Nettomarge. Im Rekordquartal zum 31. Mai 2026 waren es netto 1,7 Prozent — und die Bruttomarge fiel trotz des Booms von 7,00 auf 6,84 Prozent, weil das margendünnere Hyperscaler-Geschäft überproportional wuchs. Warum das mehr ist als eine Fußnote: Ein Cent-Geschäft hat keinen Puffer. Wenn von 100 Dollar Umsatz 1,32 Dollar hängen bleiben, verwandelt jede kleine Verschiebung — ein Preiskrieg, ein Zollschub, ein geplatzter Großkunde, ein Zinsanstieg auf die 4,7 Milliarden Finanzschulden — einen ordentlichen Gewinn in eine Enttäuschung. Dasselbe Prinzip wirkt auch andersherum, das ist die faire Gegenrechnung: Ein paar Basispunkte mehr Marge, und der Gewinn springt zweistellig, wie gerade zu besichtigen. Aber merke dir das Bild: TD SYNNEX ist die Pipeline des KI-Booms, nicht die Quelle — und Pipelines verdienen Durchleitungsgebühren, keine Ölpreise.

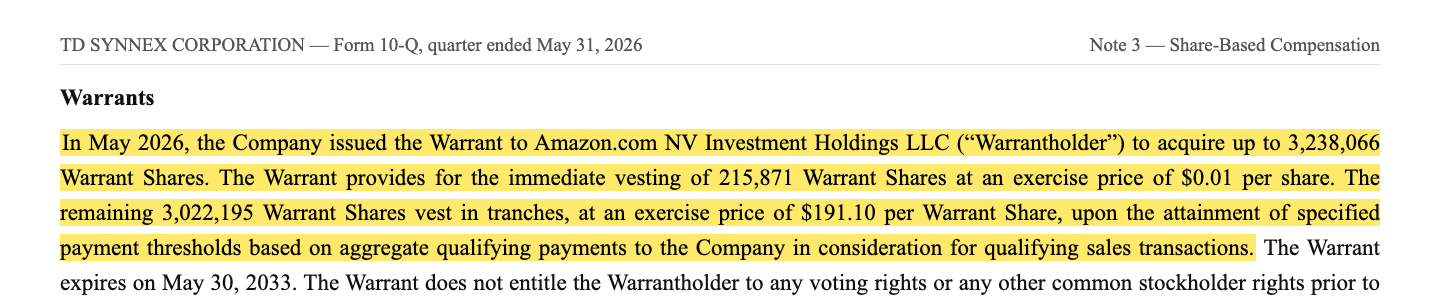

Unbequeme Wahrheit Nr. 2: Der wichtigste Boom-Kunde bekommt Bezugsrechte — Amazon kauft künftig mit Aktien-Rabatt ein

Im Quartalsbericht zum 31. Mai 2026 steht der bemerkenswerteste Absatz dieser ganzen Recherche — nicht in der Umsatztabelle, sondern in der Fußnote zur aktienbasierten Vergütung:

„In May 2026, the Company issued the Warrant to Amazon.com NV Investment Holdings LLC (‚Warrantholder') to acquire up to 3,238,066 Warrant Shares. The Warrant provides for the immediate vesting of 215,871 Warrant Shares at an exercise price of $0.01 per share. The remaining 3,022,195 Warrant Shares vest in tranches, at an exercise price of $191.10 per Warrant Share, upon the attainment of specified payment thresholds based on aggregate qualifying payments to the Company in consideration for qualifying sales transactions."

Übersetzung: „Im Mai 2026 gab das Unternehmen den Warrant an Amazon.com NV Investment Holdings LLC (‚Warrant-Inhaberin') aus, der zum Erwerb von bis zu 3.238.066 Warrant-Aktien berechtigt. Der Warrant sieht die sofortige Unverfallbarkeit von 215.871 Warrant-Aktien zu einem Ausübungspreis von 0,01 US-Dollar je Aktie vor. Die übrigen 3.022.195 Warrant-Aktien werden in Tranchen zu einem Ausübungspreis von 191,10 US-Dollar je Warrant-Aktie unverfallbar, sobald festgelegte Zahlungsschwellen auf Basis kumulierter qualifizierender Zahlungen an das Unternehmen für qualifizierende Verkaufstransaktionen erreicht werden."

— TD SYNNEX Corporation, SEC-Quartalsbericht 10-Q zum 31. Mai 2026, Note 3 „Share-Based Compensation"

Übersetzt in Anlegerdeutsch: Der wohl wichtigste Kunde des Hyperscaler-Booms lässt sich seine Treue in Aktien bezahlen. 3,24 Millionen Aktien sind rund 4 Prozent des gesamten Bestands; die erste Tranche — 215.871 Stück zum symbolischen Cent bei einem Tageskurs um 246 US-Dollar — war am Tag der Ausgabe gut 53 Millionen US-Dollar wert. Der große Rest verdient sich über Einkaufsschwellen: Je mehr Amazon bei TD SYNNEX bestellt, desto mehr Bezugsrechte zu 191,10 US-Dollar werden unverfallbar — deutlich unter dem Kursniveau vom Juli 2026. Bilanziell werden eingelöste Bezugsrechte als Umsatzminderung verbucht: Ein Teil des gefeierten Wachstums fließt also buchhalterisch direkt an den Kunden zurück. Zur Fairness: Solche Kunden-Warrants sind im KI-Boom ein etabliertes Muster — wer die Namen kennt, weiß, dass auch ganz andere Kaliber solche Deals unterschreiben, und die Bindung eines Hyperscalers über Jahre (der Warrant läuft bis Mai 2033) kann jeden Cent wert sein. Aber für dich als Mitaktionär gilt der Merksatz: Wachstum, das mit Bezugsrechten auf eigene Aktien bezahlt wird, ist nie ganz gratis — dein Stück vom Kuchen wird kleiner, während der Kuchen wächst.

Unbequeme Wahrheit Nr. 3: Das KI-Geschäft hängt an wenigen Kunden — ohne Abnahmegarantien

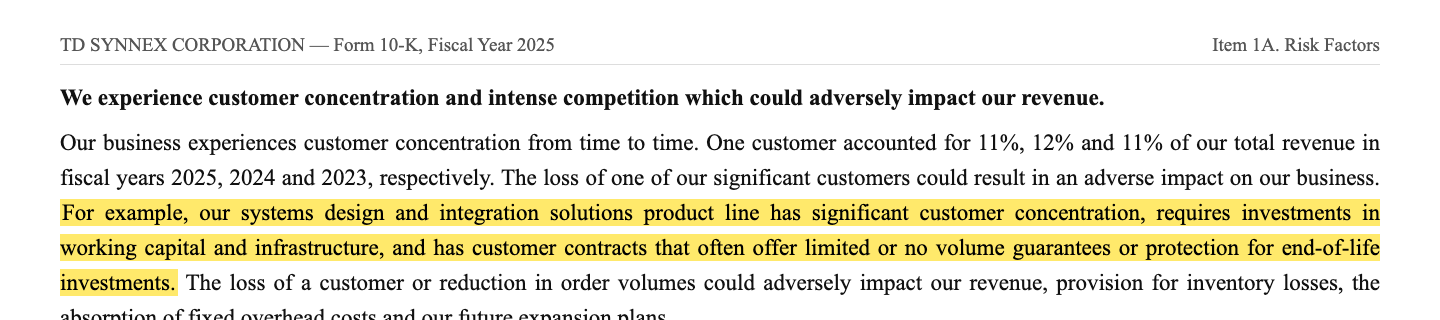

Wie abhängig das Hyve-Geschäft von einzelnen Großkunden ist, beschreibt der Risikoteil des Geschäftsberichts bemerkenswert konkret:

„For example, our systems design and integration solutions product line has significant customer concentration, requires investments in working capital and infrastructure, and has customer contracts that often offer limited or no volume guarantees or protection for end-of-life investments."

Übersetzung: „So weist etwa unsere Produktlinie für Systementwicklungs- und Integrationslösungen eine erhebliche Kundenkonzentration auf, erfordert Investitionen in Umlaufvermögen und Infrastruktur und hat Kundenverträge, die häufig nur begrenzte oder gar keine Abnahmegarantien oder Absicherungen für Investitionen am Ende des Produktlebenszyklus bieten."

— TD SYNNEX Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Der Geschäftsbericht liefert die Zahl dazu: Ein einzelner Kunde stand in den Geschäftsjahren 2025, 2024 und 2023 für 11, 12 und 11 Prozent des Konzernumsatzes — bei 62,5 Milliarden Gesamtumsatz sind das rund 7 Milliarden über einen einzigen Abnehmer. Namen nennt der Bericht nicht; im Quartalsbericht zum 31. Mai 2026 taucht übrigens formal gar kein 10-Prozent-Kunde mehr auf — was auch daran liegt, dass ein wachsender Teil des Hyperscaler-Geschäfts nur noch netto (also mit der Marge statt dem Warenwert) in der Umsatzzeile steht. Die Abhängigkeit verschwindet dadurch nicht, sie wird nur kleiner ausgewiesen. Dazu kommt die Spiegelseite bei den Lieferanten: Apple-Produkte standen im Geschäftsjahr 2025 für rund 12 Prozent des Umsatzes, HP für rund 10 — und die Lieferverträge sind laut Bericht kurzfristig kündbar. Und im Hyperscaler-Geschäft konkurriert Hyve ausdrücklich mit Fertigungsprofis wie Jabil, Celestica, Flex, Quanta und Wiwynn. Stell dir einen Bäcker vor, der eine riesige neue Backstraße für einen Großkunden baut — auf eigene Rechnung, während der Kunde jederzeit zum Bäcker gegenüber wechseln darf und sich das Bleiben zusätzlich mit Bezugsrechten versüßen lässt. Das kann jahrelang glänzend gehen. Aber es ist ein anderes Risiko als das eines Händlers mit Zehntausenden Kunden — und genau dieses konzentrierte Geschäft ist derzeit der Wachstumsmotor des Konzerns.

Unbequeme Wahrheit Nr. 4: Das Rekordhalbjahr hat Cash verbrannt — 4,4 Milliarden mehr Lager, minus 1,16 Milliarden operativer Cashflow

Gewinn ist eine Meinung, Kasse ist ein Fakt — und die Kassenrechnung des Rekordhalbjahres steht so im jüngsten Quartalsbericht:

„Net cash used in operating activities was $1.2 billion and $174.8 million, respectively. The increase in net cash used in operating activities was primarily due to a larger increase in inventory to support growth in our business, along with a year-over-year increase in accounts receivable due to the current year sales growth."

Übersetzung: „Der operative Netto-Mittelabfluss betrug 1,2 Milliarden beziehungsweise 174,8 Millionen US-Dollar. Der Anstieg des operativen Mittelabflusses war vor allem auf einen stärkeren Lageraufbau zur Unterstützung des Geschäftswachstums zurückzuführen, zusammen mit einem Anstieg der Forderungen gegenüber dem Vorjahr infolge des Umsatzwachstums im laufenden Jahr."

— TD SYNNEX Corporation, SEC-Quartalsbericht 10-Q zum 31. Mai 2026, Item 2 „Liquidity and Capital Resources"

Die Einzelposten dahinter: Das Lager wuchs im Halbjahr um 4,4 Milliarden auf 13,9 Milliarden US-Dollar, die Forderungen um 1,3 auf 13,0 Milliarden; die Kasse halbierte sich von 2,4 auf 1,1 Milliarden. Aufgefangen wird das von einem beachtlichen Finanzierungsnetz: 4,7 Milliarden Finanzschulden (davon 1,1 Milliarden kurzfristig), dazu — Stand 30. November 2025 — 3,7 Milliarden US-Dollar Lieferantenverbindlichkeiten in Supplier-Finance-Programmen (Banken bezahlen die Lieferanten, TD SYNNEX zahlt später an die Bank) und 1,8 Milliarden verkaufte Kundenforderungen, deren Gebühren allein 62,7 Millionen im Jahr kosteten. Zur Einordnung ohne Alarmismus: Für Distributoren ist wachstumsbedingter Lageraufbau normal und im Geschäftsjahr 2025 verdiente das Geschäft operativ noch 1,5 Milliarden Cash; die Kreditauflagen wurden zum Stichtag eingehalten, und der Altman-Z-Score um 5 signalisiert keine Schieflage. Aber die Mechanik solltest du kennen: Bei einem Durchlaufgeschäft frisst Wachstum zuerst Kasse — je steiler der Boom, desto größer der Lagerberg, der auf Kredit gebaut ist. Sollte die Hyperscaler-Nachfrage drehen, steht der Berg noch da, während die Bestellungen fehlen. Ein Nebensatz für die Bilanz-Feinschmecker: Vom Eigenkapital von 9,0 Milliarden US-Dollar entfallen 7,8 Milliarden auf Firmenwert und immaterielle Werte — größtenteils Erbe des Tech-Data-Zusammenschlusses; das handfeste Eigenkapital ist mit rund 1,2 Milliarden dünn für eine Bilanzsumme von 38,5 Milliarden (alle Werte zum 31. Mai 2026).

Bewertung: 22 Milliarden für die Pipeline des Booms

Am 10. Juli 2026 kostete die TD-SYNNEX-Aktie rund 277,60 US-Dollar — macht etwa 22,4 Milliarden US-Dollar Börsenwert, plus 124 Prozent binnen zwölf Monaten und nur gut 2 Prozent unter dem Allzeithoch. Am Umsatz gemessen bleibt das mit einem Kurs-Umsatz-Verhältnis von 0,34 optisch billig — aber du weißt jetzt, warum dieser Anker täuscht. Die ehrlicheren Maßstäbe: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 19 — für einen Distributor, der historisch eher mit dem 10- bis 12-Fachen bewertet wurde, ist das bereits eine KI-Prämie. Auf Basis der Analystenschätzungen für das laufende Geschäftsjahr (rund 19 US-Dollar bereinigtes Ergebnis je Aktie) sinkt das Multiple auf etwa 15 (alle Bewertungsdaten: Datenstand 10. Juli 2026). Das Kurs-Buchwert-Verhältnis von 2,46 bekommt seinen Beigeschmack durch die eben erwähnte Goodwill-Last. Was der Markt hier bezahlt, ist die Kombination aus zweistelligem Gewinnwachstum, verlässlicher Kapitalrückführung — Rückkaufprogramm mit 1,2 Milliarden US-Dollar Restvolumen (Stand 30. November 2025), Dividendenrendite um 0,7 Prozent — und der Fantasie, dass Hyve vom Cent-Geschäft zum Margen-Geschäft aufsteigt. Die elf vom Scanner erfassten Analysten sind nahezu geschlossen positiv gestimmt (Konsens nahe „Starker Kauf", Datenstand 10. Juli 2026) — nach 124 Prozent Kursanstieg ist das allerdings eher Chor als Zweitmeinung. Und ein Detail verdient einen zweiten Blick: Während die Fonds akkumulieren, zählt die Insider-Statistik 20 Verkäufe und keinen einzigen Kauf. Insider verkaufen aus vielen Gründen — aber sie kaufen nur aus einem.

Chancen und Risiken auf einen Blick

Was für TD SYNNEX spricht:

- Der KI-Rückenwind ist real und messbar: plus 31 Prozent Konzernumsatz im zweiten Quartal des Geschäftsjahres 2026, Hyve plus 49 Prozent auf 3,0 Milliarden US-Dollar mit überdurchschnittlicher operativer Marge von 6,0 Prozent (Quartalsbericht 10-Q zum 31.05.2026).

- Skalenvorteile eines Weltmarktführers: 200.000 Produkte, 2.500 Lieferanten, Präsenz in allen Regionen (48 Prozent Auslandsumsatz) — im Durchlaufgeschäft gewinnt, wer die größte Drehscheibe betreibt (Geschäftsbericht 10-K GJ 2025).

- Verlässliche Gewinn-je-Aktie-Maschine: Ergebnis je Aktie von 6,70 auf 9,95 US-Dollar in zwei Jahren (+48 Prozent), getrieben von 1,8 Milliarden Rückkäufen (GJ 2023–2025) und wachsender Dividende (zuletzt 0,48 US-Dollar je Quartal); verwässerte Aktienzahl minus 11 Prozent seit GJ 2023.

- Solide Warnsysteme: Altman-Z-Score um 5, Piotroski 5 von 9, Fundamental-Note B, Kreditauflagen eingehalten (Datenstand 10. Juli 2026 bzw. 30.11.2025) — kein Wackelkandidat, sondern ein profitabler Routinier.

- Die Markttechnik trägt: Stage-2-Trend, relative Stärke 94, institutionelle Akkumulation, 26 Scanner-Treffer (Datenstand 10. Juli 2026).

Was dagegen spricht:

- Cent-Geschäft ohne Puffer: 6,99 Prozent Bruttomarge, 1,32 Prozent Nettomarge im Geschäftsjahr 2025 — die Bruttomarge fiel im Boom-Quartal sogar auf 6,84 Prozent; kleine Störungen haben große Gewinnwirkung.

- Der Amazon-Warrant verwässert: bis zu 3,24 Millionen Aktien (rund 4 Prozent) für den wichtigsten Boom-Kunden, erste Tranche zum Cent-Ausübungspreis; eingelöste Bezugsrechte mindern künftig den Umsatz (10-Q zum 31.05.2026, Note 3).

- Klumpenrisiko im Wachstumsmotor: ein Kunde mit 11 bis 12 Prozent Konzernumsatz, Hyve-Verträge laut Risikobericht oft ohne Abnahmegarantien, Konkurrenz durch Jabil, Celestica, Flex, Quanta und Wiwynn; lieferseitig Apple (12 Prozent) und HP (10 Prozent) mit kurzfristig kündbaren Verträgen.

- Wachstum frisst Kasse: minus 1,16 Milliarden US-Dollar operativer Cashflow im ersten Halbjahr des Geschäftsjahres 2026, Lager plus 4,4 auf 13,9 Milliarden, Kasse halbiert; dazu 4,7 Milliarden Finanzschulden, 3,7 Milliarden Supplier-Finance und 1,8 Milliarden verkaufte Forderungen (30.11.2025).

- Die Bewertung hat den Boom eingepreist: plus 124 Prozent in zwölf Monaten, 2 Prozent unter Allzeithoch, KGV um 19 statt historisch 10 bis 12; Insider verkauften zuletzt 20-mal, gekauft hat keiner (Datenstand 10. Juli 2026).

Ein menschliches Fazit

Zurück zum Anker-Effekt vom Anfang. Sein Kern ist nicht, dass billige Kennzahlen lügen — sondern dass sie dir das Denken abnehmen wollen. „KUV 0,34" fühlt sich an wie ein Sicherheitsnetz, dabei beschreibt es nur die Physik der Distribution: viel Durchfluss, wenig Ertrag. Die ehrliche Rechnung sieht so aus: TD SYNNEX ist ein exzellent geführter Riese in einem strukturell dünnen Geschäft, der gerade das Beste erlebt, was diesem Modell passieren kann — einen Nachfrageboom, der durch seine Drehscheibe muss. Das Management verteilt die Früchte diszipliniert an die Aktionäre, und die Zahlen des Halbjahres 2026 sind schlicht stark. Aber der Boom hat drei Preisschilder, die alle schon bezahlt werden: ein Lagerberg auf Kredit, ein Großkunde, der sich seine Treue mit Bezugsrechten vergüten lässt, und ein Kursniveau, das die KI-Fantasie bereits enthält — beim 19-fachen Gewinn für ein Geschäft, das der eigene Geschäftsbericht als margenschwach beschreibt. Die Frage an dich ist deshalb nicht „Läuft der KI-Boom weiter?" (dafür spricht derzeit vieles), sondern: Willst du ihn über die Pipeline besitzen, die pro durchgeleitetem Dollar anderthalb Cent verdient und dafür das Lagerrisiko trägt — zum Allzeithoch? Wenn Hyve seine Margen hält, die Lager sich in Umsatz auflösen und die Schwellen des Amazon-Warrants Umsatz bringen statt nur Verwässerung, kann diese Rechnung aufgehen. Wenn nicht, erinnert dich die Kapitalflussrechnung daran, wer den Boom vorfinanziert hat. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- TD SYNNEX Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 30. November 2025; eingereicht 27. Januar 2026)

- TD SYNNEX Corporation — SEC-Quartalsbericht 10-Q zum 31.05.2026 (eingereicht 2. Juli 2026; Amazon-Warrant, Hyve-Segment, Halbjahres-Cashflow)

- TD SYNNEX Corporation — SEC-Quartalsbericht 10-Q zum 28.02.2026 (eingereicht 2. April 2026; neue Segmentstruktur)

- Vollständige SEC-Einreichungshistorie von TD SYNNEX Corporation: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in TD-SYNNEX-Aktien.

Unser Fazit auf einen Blick

- Wachstum & KI-Rückenwind positiv

- Umsatz im zweiten Quartal des Geschäftsjahres 2026 plus 31 Prozent auf 19,6 Milliarden US-Dollar, Hyve plus 49 Prozent auf 3,0 Milliarden mit 6,0 Prozent operativer Marge; Ergebnis je Aktie von 2,21 auf 4,15 US-Dollar (Quartalsbericht 10-Q zum 31.05.2026). Der KI-Boom läuft messbar durch diese Drehscheibe.

- Kapitalrückführung & Disziplin positiv

- Rund 1,8 Milliarden US-Dollar Aktienrückkäufe in den Geschäftsjahren 2023 bis 2025 (verwässerte Aktienzahl minus 11 Prozent), wachsende Quartalsdividende von zuletzt 0,48 US-Dollar, 1,2 Milliarden Rückkauf-Restvolumen (30.11.2025) — die Gewinn-je-Aktie-Maschine ist real.

- Geschäftsmodell & Margen negativ

- Der Geschäftsbericht beschreibt das eigene Geschäft ausdrücklich als margenschwach: 6,99 Prozent Bruttomarge und 1,32 Prozent Nettomarge im Geschäftsjahr 2025; im Boom-Quartal fiel die Bruttomarge auf 6,84 Prozent. Ein Cent-Geschäft hat keinen Puffer für Störungen (10-K GJ 2025, Item 1).

- Working Capital & Konzentration negativ

- Minus 1,16 Milliarden US-Dollar operativer Cashflow im ersten Halbjahr des Geschäftsjahres 2026, Lager plus 4,4 auf 13,9 Milliarden, Kasse halbiert; ein Kunde stand zuletzt für 11 bis 12 Prozent des Umsatzes, Hyve-Verträge oft ohne Abnahmegarantien; dazu der Amazon-Warrant über rund 4 Prozent der Aktien (10-Q zum 31.05.2026; 10-K GJ 2025, Item 1A).

- Bewertung & Markttechnik neutral

- Stage-2-Trend, relative Stärke 94, 26 Scanner-Treffer und institutionelle Akkumulation treffen auf plus 124 Prozent in zwölf Monaten, ein Kursniveau 2 Prozent unter Allzeithoch und ein KGV um 19 statt historisch 10 bis 12; Insider: 20 Verkäufe, null Käufe (Datenstand 10. Juli 2026).

TD SYNNEX ist die Pipeline des KI-Booms: 62,5 Milliarden US-Dollar Jahresumsatz, ein Rekordquartal mit plus 31 Prozent und eine Kapitalrückführung, die das Ergebnis je Aktie seit Jahren zweistellig hebelt. Aber es bleibt ein Cent-Geschäft — 1,3 bis 1,7 Prozent Nettomarge —, das seinen Boom mit einem kreditfinanzierten Lagerberg von 13,9 Milliarden, minus 1,16 Milliarden Halbjahres-Cashflow und Bezugsrechten für den Großkunden Amazon bezahlt, während die Aktie nahe dem Allzeithoch das 19-fache des Gewinns kostet. Wer hier investiert, kauft den Boom über die Drehscheibe — samt Lagerrisiko. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam SNX über die ungewöhnliche Konfluenz von 26 Treffern im hauseigenen Aktien-Scanner (Datenstand 10. Juli 2026) — darunter Trend-, Qualitäts- und Momentum-Filter gleichzeitig.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Lageraufbau und der Amazon-Warrant aus dem Halbjahr 2026 stecken darin nur teilweise.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 277,60 US-Dollar, rund 22,4 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Das Geschäftsjahr endet am 30. November — alle Quartalsangaben tragen diesen Versatz.

Häufige Fragen

TD SYNNEX Corporation (NYSE: SNX) ist einer der größten IT-Distributoren der Welt: Der Konzern kauft bei rund 2.500 Herstellern mehr als 200.000 Technologieprodukte ein und verkauft sie an Wiederverkäufer wie Systemhäuser, Händler und Cloud-Anbieter. Dazu baut die Sparte Hyve Solutions maßgeschneiderte Server- und Rechenzentrumssysteme für Hyperscaler. Umsatz im Geschäftsjahr 2025 (endete 30. November 2025): 62,5 Milliarden US-Dollar, Nettogewinn 827,7 Millionen.

Am 1. September 2021 übernahm die kalifornische Synnex Corporation den Konkurrenten Tech Data aus Florida; seit Oktober 2021 firmiert der fusionierte Konzern als TD SYNNEX Corporation. Aus dem Zusammenschluss stammen auch die hohen Bilanzposten für Firmenwert und immaterielle Werte von zusammen rund 7,8 Milliarden US-Dollar (Stand 31. Mai 2026).

Das Geschäftsjahr von TD SYNNEX endet am 30. November. Das „Geschäftsjahr 2025" umfasst also Dezember 2024 bis November 2025, und das „zweite Quartal des Geschäftsjahres 2026" sind die Monate März bis Mai 2026. Wer die Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz im Kopf behalten.

Deutlich: Im zweiten Quartal des Geschäftsjahres 2026 (März bis Mai 2026) wuchs der Konzernumsatz um 31 Prozent auf 19,6 Milliarden US-Dollar. Die Hyperscaler-Sparte Hyve Solutions legte um 49 Prozent auf 3,0 Milliarden zu — und wäre laut Quartalsbericht brutto noch viel stärker gewachsen, da ein wachsender Teil der Verkäufe nur netto (mit der Marge statt dem Warenwert) bilanziert wird. Das Ergebnis je Aktie sprang von 2,21 auf 4,15 US-Dollar.

Im Mai 2026 gab TD SYNNEX Bezugsrechte (einen Warrant) auf bis zu 3.238.066 eigene Aktien an Amazon.com NV Investment Holdings LLC aus — rund 4 Prozent des Aktienbestands. 215.871 Stück waren sofort unverfallbar zum Ausübungspreis von 0,01 US-Dollar; der Rest wird in Tranchen zu 191,10 US-Dollar unverfallbar, wenn Amazon definierte Einkaufsschwellen erreicht. Eingelöste Bezugsrechte werden als Umsatzminderung verbucht; der Warrant läuft bis 30. Mai 2033.

Distribution ist ein Durchlaufgeschäft: TD SYNNEX beschreibt sein Geschäft im Geschäftsbericht (10-K) selbst als margenschwach. Im Geschäftsjahr 2025 blieben von 62,5 Milliarden US-Dollar Umsatz 6,99 Prozent als Bruttogewinn und 1,32 Prozent als Nettogewinn. Der Konzern verdient an Volumen, Logistik und Finanzierung — nicht an Produktmargen wie ein Hersteller.

Das Kurs-Umsatz-Verhältnis von 0,34 wirkt billig, ist bei 1,3 Prozent Nettomarge aber der falsche Maßstab. Ehrlicher: ein nachlaufendes Kurs-Gewinn-Verhältnis um 19 (historisch wurde der Distributor eher mit dem 10- bis 12-Fachen bewertet) beziehungsweise rund 15 auf Basis der Gewinnschätzungen fürs laufende Geschäftsjahr — bei einem Kurs von rund 277,60 US-Dollar und 22,4 Milliarden Börsenwert, nur gut 2 Prozent unter dem Allzeithoch (Datenstand 10. Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.