Target-Aktie: 54 Jahre steigende Dividende — und ein Boykott, der im Geschäftsbericht steht

Target zahlt seit dem Börsengang 1967 jedes Quartal Dividende und erhöht sie seit 54 Jahren in Folge — Rang 5 in unserem hauseigenen Dividenden-Aristokraten-Scanner (US-Auswahl, Stand 18. Juli 2026). Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 2. Mai 2026 gelesen: drei Jahre Umsatz-Sinkflug, ein Boykott-Jahr 2025, das wörtlich im Risikobericht steht, eine Zoll-Wildcard nach dem IEEPA-Urteil — und ein Comeback-Quartal, dessen Gewinn optisch um 24,5 Prozent fällt, bereinigt aber um 31,6 Prozent steigt. Keine Anlageberatung — nur die Erinnerung, dass eine Königsserie kein Ruhekissen ist, sondern eine Rechnung, die jedes Jahr neu bezahlt wird.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Vernünftigsten erwischt: den Serien-Autopiloten. Er funktioniert so: Eine Aktie hat etwas 54 Jahre in Folge getan — und ab da prüft dein Kopf nicht mehr, ob sie es auch im 55. Jahr kann. Die Serie wird vom Befund zum Beweis, der Dauerauftrag im Depot zum Dauerauftrag im Denken. Target Corporation (NYSE: TGT) ist dafür ein Präzedenzfall: seit dem Börsengang 1967 jede Quartalsdividende gezahlt, seit 54 Jahren jedes Jahr erhöht — eine Serie, die durch Ölkrisen, Dotcom-Crash, Finanzkrise und Pandemie hielt. Genau deshalb machen wir einen Deal: Wir schalten den Autopiloten aus und lesen gemeinsam, was der Konzern selbst unter Strafandrohung der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den Quartalsbericht (10-Q) zum 2. Mai 2026. Dort stehen nämlich auch Sätze, die nicht nach Königsserie klingen: drei Jahre sinkender Umsatz, ein Risikobericht, der von organisierten Kunden-Boykotten spricht, und eine Zoll-Klemme, deren Ausgang niemand beziffern kann. Und ein erstes Quartal 2026, das nach Wende aussieht — wenn man seine Fußnote kennt. Am Ende entscheidest du selbst, ob die Serie ein Ruhekissen ist oder eine Rechnung, die jedes Jahr neu bezahlt wird.

Was Target eigentlich macht — und warum der Kalender und der Name verwirren

Target betreibt 1.995 Filialen in den USA (Stand 31. Januar 2026; zum 2. Mai 2026 waren es 2.002) — Discount-Kaufhäuser, in denen Amerika Kleidung, Beauty-Artikel, Lebensmittel, Haushaltswaren und Deko kauft, dazu den Webshop samt Abhol- und Lieferdiensten („Drive Up", Same-Day-Lieferung über die Tochter Shipt). Rund 415.000 Beschäftigte machen den Konzern aus Minneapolis zu einem der größten privaten Arbeitgeber der USA. Gut 20 Prozent der Warenumsätze werden digital ausgelöst, aber der Clou des Modells ist, dass die Filialen den Großteil auch dieser Online-Bestellungen abwickeln — der Laden um die Ecke ist zugleich das Mini-Versandzentrum. Neben dem Warengeschäft wachsen stillere Erlösquellen: das hauseigene Werbenetzwerk Roundel (Werbeerlöse im Nettoumsatz: 915 Millionen US-Dollar im Geschäftsjahr 2025, plus 41 Prozent), die Gewinnbeteiligung an den Target-Circle-Kreditkarten der Partnerbank TD (522 Millionen) und der Marktplatz Target Plus. Der Deal mit der Kosmetikkette Ulta Beauty — Shop-in-Shops in Target-Filialen — läuft dagegen im August 2026 einvernehmlich aus.

Zwei Stolperfallen, bevor wir rechnen. Erstens der Kalender: Targets Geschäftsjahr endet Ende Januar/Anfang Februar. Das „Geschäftsjahr 2025" lief vom 2. Februar 2025 bis zum 31. Januar 2026 und ist im Wesentlichen das Kalenderjahr 2025; das Geschäftsjahr 2023 hatte im Einzelhandelskalender 53 statt 52 Wochen. Zweitens der Name: Die börsennotierte Target Corporation (NYSE: TGT) hat nichts mit „Target Hospitality" zu tun, einem texanischen Anbieter von Wohncontainer-Camps — Namensvetter, andere Branche, anderer Ticker. Und selbst der eigene Name ist jünger, als viele denken: Bis April 1999 firmierte der Konzern als Dayton Hudson Corporation, benannt nach seinen Kaufhaus-Wurzeln; die Dividendenserie begann also unter anderem Firmenschild. Damit zum Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Eine der längsten Dividenden-Serien der Börse trifft auf ein Kerngeschäft, das drei Jahre lang geschrumpft ist, ein Boykott-Jahr und eine Zoll-Wildcard — und auf ein Comeback-Quartal, dessen Optik in beide Richtungen täuscht. Wie eine Konsummarke unter Zolldruck aussieht, haben wir bei Deckers (UGG, Hoka) seziert; warum Filialwachstum allein keine Gewinne garantiert, beim Discounter Grocery Outlet.

Wo die Aktie in unserem Scanner auftaucht

Aufhänger dieser Analyse ist unser hauseigener Dividenden-Aristokraten-Scanner: Er listet Unternehmen, die ihre Dividende mindestens 25 Jahre in Folge erhöht haben — berechnet aus der echten Ausschüttungs-Historie und ergänzt um die kuratierte S&P-500-Aristokraten-Liste. In der US-Auswahl steht Target dort auf Rang 5 von 25 Treffern (Stand 18. Juli 2026; sortiert nach relativer Stärke), hinter Caterpillar, Nucor, Franklin Resources und West Pharmaceutical. Targets Serie führt die Liste mit 54 Jahren ununterbrochener Erhöhungen (Stand Juni 2026) — damit trägt der Konzern sogar den inoffiziellen Adelstitel „Dividend King", der ab 50 Jahren vergeben wird. Zum Selbst-Nachmachen: Scanner öffnen, Markt „USA" wählen, Zeile TGT suchen — oder direkt die Target-Aktienseite aufrufen. Die Konfluenz über mehrere Scanner ist bemerkenswert: Target taucht zeitgleich im KUV-Ranking (Kurs-Umsatz-Verhältnis um 0,6 — der Markt zahlt für einen Dollar Jahresumsatz etwa 60 Cent) und im KCF-Ranking (Kurs zu operativem Cashflow um 9) auf. Übersetzt: Der Scanner sagt „Adel" und „Sonderangebot" im selben Atemzug — und genau diese Kombination sollte dich neugierig und misstrauisch zugleich machen. Die Fundamental-Brille desselben Scanners mahnt nämlich zur Nüchternheit: Note C, ein Piotroski-F-Score von 5 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 5 ist Mittelmaß, keine Auszeichnung) und ein nachlaufendes Kurs-Gewinn-Verhältnis um 18,5 (Datenstand Mitte Juli 2026). Der Altman-Z-Score, eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt mit rund 4,6 klar außerhalb der Gefahrenzone, die historisch unter 1,8 beginnt.

Die Zahlen über die Jahre — ehrlich gewürdigt

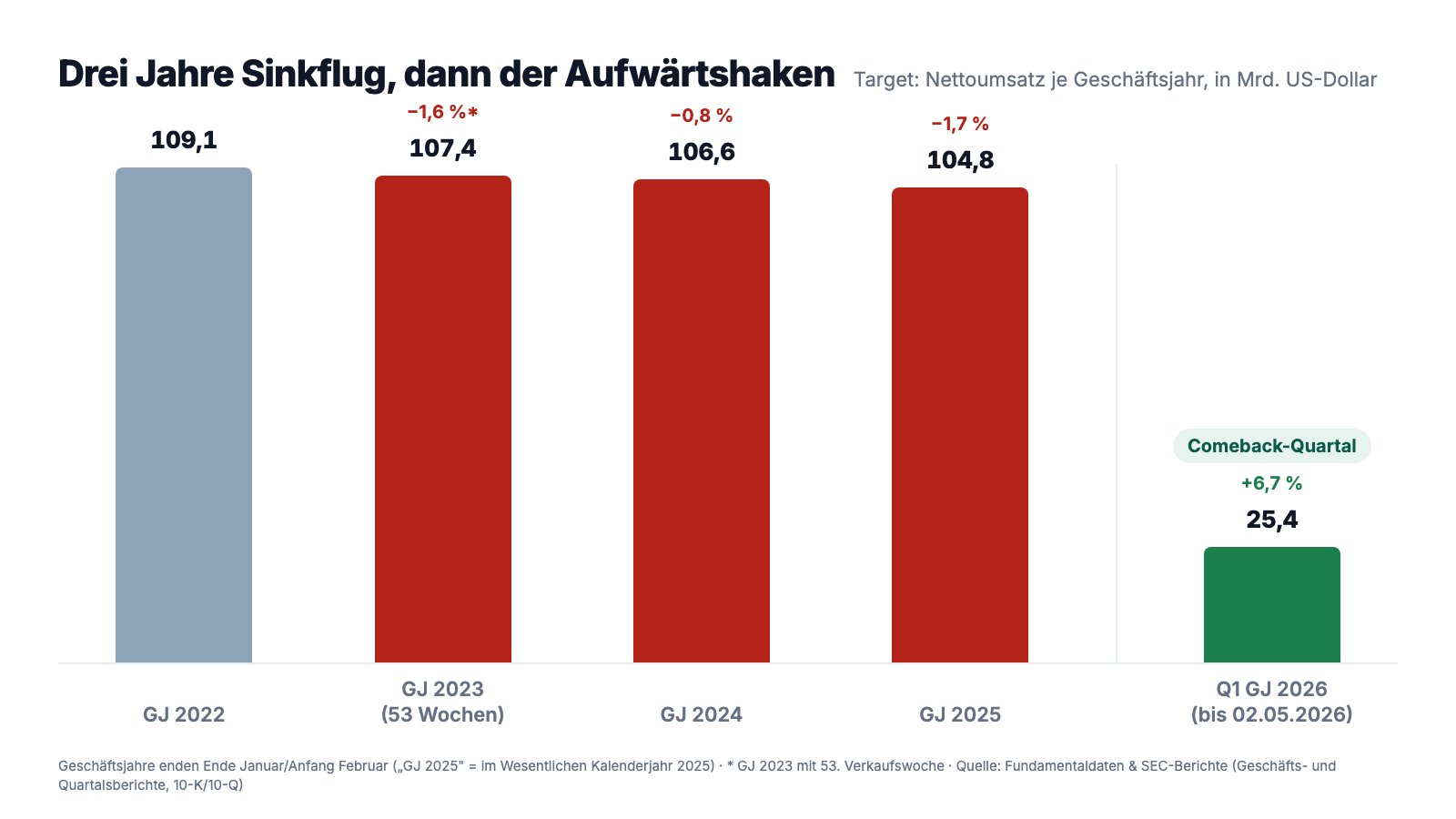

Erst das, was wirklich beeindruckt. Target ist eine Cash-Maschine mit Jahrhundert-Wurzeln: 104,8 Milliarden US-Dollar Umsatz im Geschäftsjahr 2025, 6,6 Milliarden operativer Cashflow, 3,7 Milliarden Nettogewinn, 5,5 Milliarden Kasse zum Bilanzstichtag 31. Januar 2026. Die Kapital-Prioritäten stehen seit Jahren in derselben Reihenfolge im Geschäftsbericht: erst ins Geschäft investieren, dann „eine wettbewerbsfähige Quartalsdividende zahlen und sie jährlich steigern", zuletzt Rückkäufe. Das Werbegeschäft Roundel wächst zweistellig, die Zahl der Filialen steigt (rund 30 Neueröffnungen für 2026 geplant, etwa 5 Milliarden Investitionen), und im ersten Quartal des Geschäftsjahres 2026 drehte auch das Kerngeschäft: Umsatz plus 6,7 Prozent auf 25,4 Milliarden, vergleichbare Umsätze plus 5,6 Prozent — getragen von 4,4 Prozent mehr Kundenverkehr, dem Wert, der ein Jahr zuvor noch bei minus 2,4 Prozent lag. Die Bruttomarge stieg auf 29,0 nach 28,2 Prozent, weil weniger Ware mit Rabatt abverkauft werden musste. Wer nur diese Absätze liest, sieht einen Dividenden-König in Comeback-Form. Jetzt schau auf die ganze Kurve:

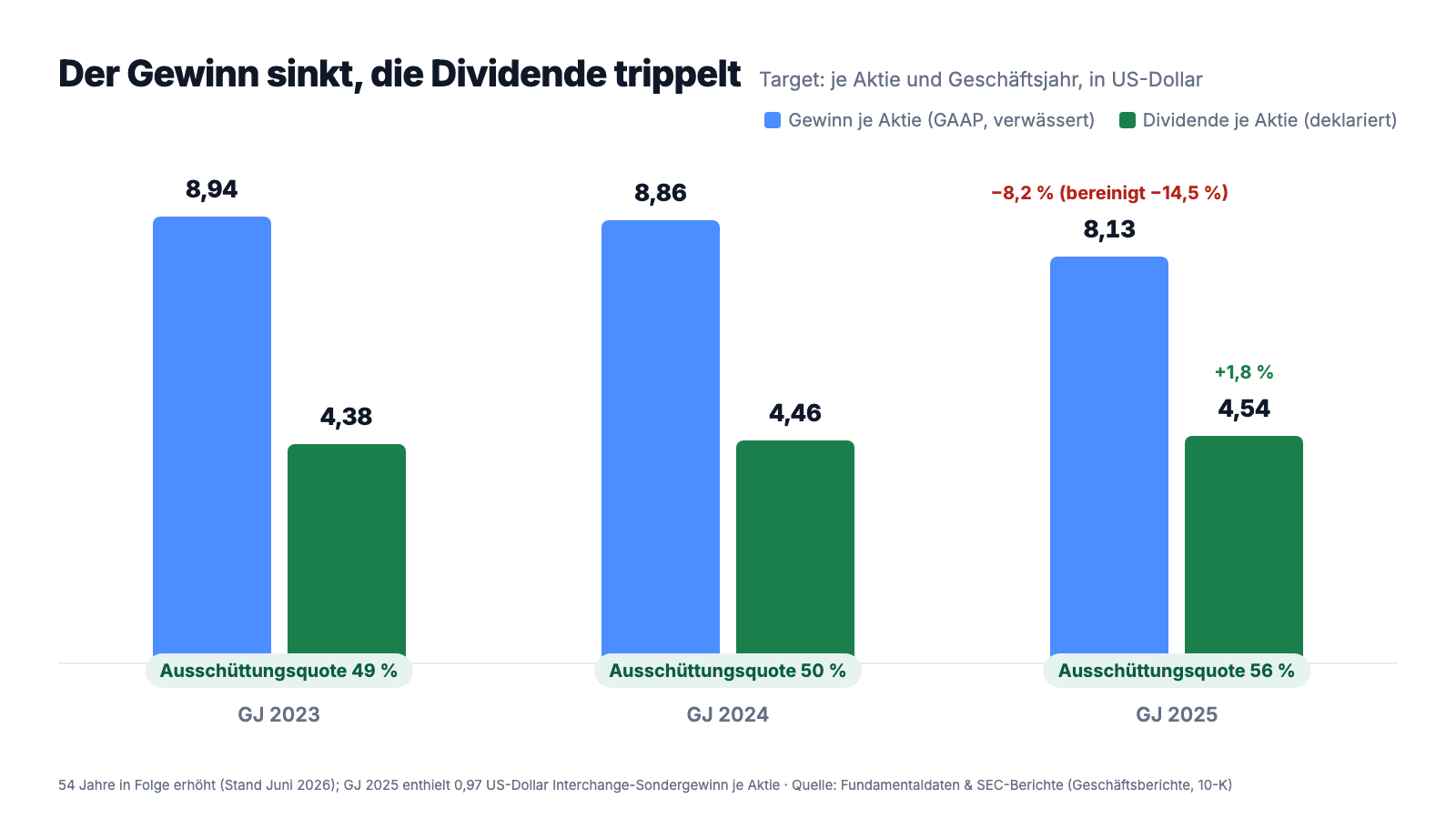

Der Umsatz sank von 109,1 Milliarden (Geschäftsjahr 2022) über 107,4 (GJ 2023, mit 53. Verkaufswoche) und 106,6 (GJ 2024) auf 104,8 Milliarden US-Dollar — drei Minusjahre in Folge, in einem Land mit Inflation, wohlgemerkt: real ist der Rückgang größer, als die Nominalzahlen zeigen. Beim Gewinn dasselbe Bild mit Verzögerung: 8,94 US-Dollar je Aktie (GJ 2023), 8,86 (GJ 2024), 8,13 (GJ 2025) — und die letzte Zahl ist noch geschönt, denn ohne den Sondergewinn aus Kreditkarten-Vergleichen (dazu gleich mehr) wären es bereinigt 7,57 US-Dollar gewesen, ein Minus von 14,5 Prozent. Die operative Marge rutschte von 5,3 über 5,2 auf 4,9 Prozent (bereinigt 4,6) — zur Einordnung: Vom 100-Dollar-Einkaufswagen bleiben Target keine 5 Dollar Betriebsgewinn. Dazu kamen 250 Millionen US-Dollar Kosten einer Konzern-Umbauinitiative (129 Millionen Abfindungen für den Stellenabbau in der Zentrale, 57 Millionen für gekündigte Büro-Mietverträge, 64 Millionen Abschreibungen), deren Fortsetzung der Konzern ausdrücklich nicht beziffern kann. Und die Kapitalrendite erzählt dieselbe Geschichte von oben: Der Nachsteuer-ROIC fiel binnen zwölf Monaten von 15,1 auf 12,4 Prozent (jeweils zum Quartalsende Anfang Mai). Merke dir das Bild: Das Comeback-Quartal ist echt — aber es ist ein Quartal gegen drei Jahre Gegenwind. Ein Quartal macht eben noch keinen Sommer.

Die Dividende: 54 Jahre Serie — und was sie heute noch hergibt

Jetzt zum Kern, wegen dem Target in unserem Aristokraten-Scanner steht. Die Fakten aus erster Hand: Im Geschäftsjahr 2025 zahlte Target 2,1 Milliarden US-Dollar Dividende (4,52 je Aktie), deklariert wurden 4,54 je Aktie — ein Plus von 1,8 Prozent gegenüber dem Vorjahr. Im ersten Quartal des Geschäftsjahres 2026 floss eine Quartalsdividende von 1,14 US-Dollar. Und der Satz, der die Serie begründet, steht wörtlich im Quartalsbericht:

„We have paid dividends every quarter since our 1967 initial public offering, and it is our intent to continue to do so in the future."

Übersetzung: „Wir haben seit unserem Börsengang 1967 in jedem Quartal Dividenden gezahlt, und es ist unsere Absicht, das auch in Zukunft zu tun."

— Target Corporation, SEC-Quartalsbericht 10-Q zum 2. Mai 2026, Item 2 „Management’s Discussion and Analysis — Dividends"

Wie sicher ist diese Dividende? Die Rechnung aus den Originalzahlen: 4,54 US-Dollar deklarierte Dividende stehen gegen 8,13 GAAP-Gewinn je Aktie — eine Ausschüttungsquote von rund 56 Prozent; gemessen am bereinigten Gewinn von 7,57 sind es 60 Prozent. Am Cashflow gemessen: 2,1 Milliarden Dividende gegen 2,8 Milliarden freien Cashflow (6,6 Milliarden operativer Cashflow minus 3,7 Milliarden Investitionen) — gut 70 Prozent. Das trägt, aber es trägt keine Sprünge mehr: In den Boom-Jahren erhöhte Target die Dividende zweistellig, seit zwei Jahren sind es 1,8 Prozent pro Jahr — Erhöhungen, die die Serie am Leben halten, nicht das Einkommen der Aktionäre. Und das Ventil, das zuerst schließt, ist sichtbar: Aktienrückkäufe schrumpften von 1,0 Milliarden (GJ 2024) auf 0,4 Milliarden (GJ 2025), im ersten Quartal 2026 kaufte Target keine einzige Aktie zurück — vom 15-Milliarden-Programm aus dem August 2021 sind noch 8,3 Milliarden offen. Übersetzt in ein Bild: Die Königsserie ist kein Wasserfall mehr, sondern ein sorgsam dosierter Tropf — er versiegt nicht, aber er füllt auch keine Eimer. Eine Dividendenrendite um 3,3 Prozent (Datenstand Mitte Juli 2026) bezahlt der Markt nicht für Wachstum, sondern für Verlässlichkeit.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Boykott-Jahr 2025 steht wörtlich im Risikobericht

Das Geschäftsjahr 2025 war für Target nicht nur konjunkturell zäh — es war ein Reputationsjahr. Anfang 2025 kündigte der Konzern an, Teile seiner Diversity-Initiativen (Diversity, Equity, Inclusion) zu beenden. Die Reaktion kam von beiden Seiten — und sie steht, was selten genug ist, ausformuliert im Risikobericht des Geschäftsberichts:

„For example, in 2025, we announced that we modified and concluded certain of our initiatives related to diversity, equity, and inclusion, which resulted in adverse reactions from some of our shareholders, guests, team members, and others, as well as consumer boycotts organized throughout 2025."

Übersetzung: „So kündigten wir 2025 an, bestimmte unserer Initiativen zu Vielfalt, Gleichbehandlung und Inklusion zu ändern und zu beenden, was ablehnende Reaktionen einiger unserer Aktionäre, Kunden, Mitarbeiter und weiterer Gruppen sowie über das gesamte Jahr 2025 organisierte Verbraucher-Boykotte zur Folge hatte."

— Target Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Die Zahlen dazu: Im Geschäftsjahr 2025 fielen die vergleichbaren Umsätze um 2,6 Prozent, der Kundenverkehr sank um 2,2 Prozent — Kunden, die nicht mehr kamen, in einem Geschäftsmodell, das vom Vorbeischauen lebt. Der Geschäftsbericht macht daraus einen Dauer-Risikofaktor: Target sitzt zwischen den Stühlen einer polarisierten Kundschaft, die teils Initiativen fordert, teils deren Ende — „wir konnten einige dieser widersprüchlichen Erwartungen bislang nicht erfüllen", räumt das Dokument sinngemäß ein, und nennt ausdrücklich auch behördliche Untersuchungen als mögliches Folgerisiko. Zur Ehrlichkeit gehört: Der Traffic-Umschwung im ersten Quartal 2026 (+4,4 Prozent) deutet darauf hin, dass der Sturm abflaut. Aber eine Kundschaft, die einmal gezeigt hat, dass sie organisiert wegbleiben kann, ist eine neue Sorte Risiko für eine Aktie, deren Anleger „langweilige Verlässlichkeit" gekauft haben. Reputation ist bei einem Händler kein weiches Thema — sie ist der Traffic von morgen.

Unbequeme Wahrheit Nr. 2: 593 Millionen aus dem Gerichtssaal — und ein Gewinn, dessen Optik in beide Richtungen täuscht

Wer Targets Gewinnzahlen der letzten fünf Quartale liest, braucht eine Übersetzungshilfe. Im Geschäftsjahr 2025 verbuchte der Konzern 593 Millionen US-Dollar Netto-Sondergewinne aus Vergleichen in Kreditkarten-Interchange-Prozessen — Nachzahlungen aus dem jahrzehntelangen Streit des US-Handels mit den Kartennetzwerken über Abwicklungsgebühren. Dieser Geldregen hob das GAAP-Ergebnis um 0,97 US-Dollar je Aktie: Aus bereinigt 7,57 wurden ausgewiesene 8,13 — der GAAP-Rückgang von 8,2 Prozent untertreibt den operativen von 14,5 Prozent. Ein Jahr später kippt derselbe Effekt die Optik ins Gegenteil, und der Quartalsbericht rechnet es selbst vor:

„Excluding the settlement gains, Adjusted operating income was 29.1 percent higher than $0.9 billion in the prior-year."

Übersetzung: „Ohne die Vergleichs-Sondergewinne lag das bereinigte operative Ergebnis um 29,1 Prozent über den 0,9 Milliarden US-Dollar des Vorjahres."

— Target Corporation, SEC-Quartalsbericht 10-Q zum 2. Mai 2026, Item 2 „Management’s Discussion and Analysis — Financial Summary"

Konkret: Im ersten Quartal des Geschäftsjahres 2026 fiel der ausgewiesene Gewinn je Aktie um 24,5 Prozent auf 1,71 US-Dollar — bereinigt stieg er um 31,6 Prozent (von 1,30), weil das Vorjahresquartal die 0,97 Dollar Sondergewinn enthielt. Wer nur Schlagzeilen liest, hielt das starke Quartal für einen Einbruch; wer nur das bereinigte Plus liest, vergisst, dass die Basis ein schwaches Vorjahr war. Merke dir den Grundsatz: Ohne Fußnoten liest du keine Bilanz, sondern Bilanz-Poesie. Dazu passt die zweite Zeile, die still schrumpft: Die Gewinnbeteiligung aus den Target-Kreditkarten sank von 667 über 576 auf 522 Millionen US-Dollar (Geschäftsjahre 2023 bis 2025) — während das Werbegeschäft Roundel wuchs. Targets Nicht-Waren-Erlöse wechseln gerade das Pferd, mitten im Rennen.

Unbequeme Wahrheit Nr. 3: Die halbe Ware kommt aus dem Ausland — und die Zoll-Rechnung ist offen, in beide Richtungen

Targets Regale hängen an globalen Lieferketten: Der Geschäftsbericht beziffert, dass rund die Hälfte der angebotenen Ware direkt oder über Lieferanten aus dem Ausland stammt — „with China as the single largest source of merchandise we import" (übersetzt: „mit China als größter Einzelquelle unserer importierten Ware"). Die 2025 unter dem Notstandsgesetz IEEPA verhängten Zölle trafen den Konzern entsprechend; Gegenmaßnahmen von Preiserhöhungen bis Lieferanten-Diversifizierung laufen. Dann kam der 20. Februar 2026: Der Supreme Court kippte die IEEPA-Zölle. Was daraus folgt, beschreibt der Quartalsbericht mit bemerkenswerter Vorsicht:

„As of May 2, 2026, no refunds had been received and no receivable was recorded. Subsequent to quarter-end, we began receiving refunds, which to date have not been material."

Übersetzung: „Zum 2. Mai 2026 waren keine Erstattungen eingegangen und keine Forderung bilanziert. Nach dem Quartalsende begannen wir, Erstattungen zu erhalten, die bislang nicht wesentlich waren."

— Target Corporation, SEC-Quartalsbericht 10-Q zum 2. Mai 2026, Item 2 „Management’s Discussion and Analysis — Business Environment"

Das ist die Zoll-Wildcard in nüchtern: Target versucht, seine gezahlten IEEPA-Zölle über das neue CAPE-Erstattungssystem der US-Zollbehörde zurückzubekommen, bilanziert aber nach dem Vorsichtsprinzip nichts, solange das Geld nicht fließt — und warnt zugleich, dass gegen die Erstattungs-Anordnung noch Berufung möglich ist. Auf der anderen Seite der Waage: Unmittelbar nach dem Urteil verhängte die US-Regierung neue Zölle gegen die meisten großen Handelspartner (nach Abschnitt 122 des Handelsgesetzes von 1974) und stellte Maßnahmen in Aussicht, die das alte Zollniveau „erreichen oder übertreffen" könnten. Der Quartalsbericht zieht das ehrliche Fazit, dass sich der Gesamteffekt aus Zöllen, Erstattungen, Beschaffung und Preisreaktionen schlicht nicht beziffern lässt. Für dich heißt das: In dieser Aktie steckt eine Lotterie mit zwei Losen — ein mögliches Erstattungs-Plus aus der Vergangenheit und ein mögliches Zoll-Minus für die Zukunft. Wer Target kauft, kauft beide Lose mit. Wie brutal Zölle eine Händler-Marge durchschütteln können, zeigt unsere Analyse des Sofa-Händlers Lovesac — dort kosteten sie zuletzt 380 Basispunkte in einem Quartal.

Bewertung: 63 Milliarden Börsenwert für 105 Milliarden Umsatz — der Preis der Verlässlichkeit

Mitte Juli 2026 brachte Target rund 63 Milliarden US-Dollar Börsenwert auf die Waage (Datenstand Mitte Juli 2026; Kurs um 140 US-Dollar bei rund 454 Millionen ausstehenden Aktien laut Quartalsbericht). Daraus ergeben sich unspektakuläre, fast schon beruhigend normale Preisschilder: ein Kurs-Umsatz-Verhältnis um 0,6, ein Kurs zu operativem Cashflow um 9, ein nachlaufendes Kurs-Gewinn-Verhältnis um 18,5 — auf Basis des bereinigten Gewinns von 7,57 US-Dollar eher um 18 bis 19. Die Dividendenrendite liegt bei rund 3,3 Prozent (4,56 US-Dollar annualisierte Quartalsdividende). Zum Vergleich der Größenordnungen: Der breite US-Markt kostete zeitgleich ein Vielfaches nach Umsatz — Target wird bepreist wie das, was es gerade ist: ein margendünner Händler mit Königsserie, aber ohne Wachstumsnachweis. Der Blick der Profis passt dazu: 38 Analysten decken die Aktie ab, der Konsens liegt im Schnitt zwischen „Kaufen" und „Halten", die Gewinnschätzungen sehen für die kommenden Geschäftsjahre wieder Zuwächse im mittleren bis hohen einstelligen Prozentbereich (Datenstand Mitte Juli 2026) — also im Wesentlichen die Rückkehr zur alten Ertragskraft, nicht mehr. Die Bilanz trägt das: 3,5 Milliarden Kasse zum 2. Mai 2026 (saisonal nach 5,5 Milliarden zum Jahresende), 15,4 Milliarden Finanzschulden inklusive kurzfristiger Fälligkeiten, 16,4 Milliarden Eigenkapital, Lagerbestand um 5,6 Prozent unter Vorjahr — kein Stress, aber auch kein Panzer. Die Bewertung ist kein Argument gegen Target. Sie ist nur auch keines dafür — bezahlt wird hier die Serie, nicht die Story.

Chancen und Risiken auf einen Blick

Was für Target spricht:

- Dividenden-Adel mit Substanz: jede Quartalsdividende seit 1967, 54 Jahre in Folge erhöht (Stand Juni 2026), Ausschüttungsquote rund 56 Prozent des GAAP-Gewinns, gut 70 Prozent des freien Cashflows — die Serie ist gedeckt, nicht geliehen (10-K GJ 2025, 10-Q zum 02.05.2026).

- Das Comeback-Quartal ist breit: Q1 GJ 2026 mit Umsatz +6,7 Prozent, vergleichbaren Umsätzen +5,6 Prozent, Traffic +4,4 Prozent, Digital +8,9 Prozent, Bruttomarge 29,0 nach 28,2 Prozent und bereinigtem Ergebnisplus von 31,6 Prozent — die Kunden kommen zurück.

- Zweitgeschäfte mit Hebel: Werbeerlöse (Roundel) +41 Prozent im GJ 2025 auf 915 Millionen, +51 Prozent im Q1 — hochmargige Erlöse, die an derselben Ladenfläche hängen; dazu rund 30 geplante Neueröffnungen und etwa 5 Milliarden Investitionen für 2026.

- Zoll-Wildcard nach oben: IEEPA-Zölle vom Supreme Court gekippt (20.02.2026), Erstattungsprozess über das CAPE-System läuft, erste Gelder fließen — bilanziert ist davon noch nichts, jede wesentliche Erstattung wäre ein Sondergewinn.

- Moderate Bewertung mit Sicherheitsmarge in der Historie: KGV um 18,5 nachlaufend, KUV um 0,6, Dividendenrendite um 3,3 Prozent (Datenstand Mitte Juli 2026), Altman-Z um 4,6 — bezahlt wird Verlässlichkeit, nicht Fantasie.

Was dagegen spricht:

- Drei Jahre Schrumpfung nominal, real mehr: Umsatz von 109,1 auf 104,8 Milliarden US-Dollar (GJ 2022 bis 2025), bereinigter Gewinn je Aktie zuletzt −14,5 Prozent, operative Marge nur noch 4,9 Prozent, ROIC von 15,1 auf 12,4 Prozent gefallen — die Serie steht auf schmalerem Fundament als früher.

- Reputationsrisiko mit Beleg: „consumer boycotts organized throughout 2025" steht wörtlich im Risikobericht, der Jahres-Traffic fiel um 2,2 Prozent — eine polarisierte Kundschaft kann organisiert wegbleiben, in beide politische Richtungen.

- Zoll-Klemme strukturell: rund die Hälfte der Ware importiert, China größte Einzelquelle, neue Abschnitt-122-Zölle bereits verhängt und weitere angedroht — der Nettoeffekt ist laut Konzern selbst nicht bezifferbar.

- Mini-Erhöhungen als Warnsignal: Dividendenwachstum nur noch 1,8 Prozent p. a., Rückkäufe von 1,0 auf 0,4 Milliarden gedrosselt, im Q1 GJ 2026 null — der finanzielle Spielraum wird sichtbar rationiert; dazu 250 Millionen Umbau-Kosten mit ausdrücklich unbezifferbarer Fortsetzung.

- Stille Erosion im Nicht-Warengeschäft: Kreditkarten-Gewinnbeteiligung von 667 auf 522 Millionen gefallen; Ulta-Partnerschaft endet im August 2026 — Roundel muss wachsen, sonst kippt der Mix.

Ein menschliches Fazit

Zurück zum Serien-Autopiloten vom Anfang. Sein Kern ist nicht, dass lange Serien wertlos wären — im Gegenteil: 54 Jahre Erhöhungen durch vier Rezessionen sind einer der härtesten Qualitätsbeweise, die die Börse kennt. Sein Kern ist, dass die Serie dir das Prüfen abnimmt, obwohl sich unter ihr gerade alles bewegt: ein Umsatz, der drei Jahre gefallen ist; ein Gewinn, der ohne Gerichtssaal-Geldregen um 14,5 Prozent nachgab; eine Kundschaft, die 2025 organisiert wegblieb; eine Zoll-Rechnung, die niemand beziffern kann — und zugleich ein erstes Quartal 2026, in dem Traffic, Marge und bereinigter Gewinn drehten. Die ehrliche Rechnung sieht so aus: Du bekommst rund 3,3 Prozent Dividendenrendite mit königlicher Historie, eine moderate Bewertung und ein Comeback mit erstem Beleg. Du trägst dafür ein Kerngeschäft ohne Wachstumsnachweis, ein dokumentiertes Reputationsrisiko und zwei Zoll-Lose mit unbekanntem Ausgang. Schalte den Autopiloten aus und lies die nächsten Quartalsberichte (10-Q) an drei Stellen: Kommt der Traffic weiter zurück? Wird aus den IEEPA-Erstattungen eine bezifferte Zahl? Und fällt die nächste Dividendenerhöhung wieder größer aus als 1,8 Prozent — oder bleibt die Königsserie ein Trippelschritt? Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Target Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Januar 2026; eingereicht 11. März 2026)

- Target Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 1. Februar 2025; eingereicht 12. März 2025)

- Target Corporation — SEC-Quartalsbericht 10-Q zum 2. Mai 2026 (eingereicht 29. Mai 2026)

- Vollständige SEC-Einreichungshistorie von Target (inkl. Former Name „Dayton Hudson Corp"): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand Mitte Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, insbesondere der Dividenden-Aristokraten-Scanner (Rang-Angabe Stand 18. Juli 2026); Erhöhungsjahre laut kuratierter S&P-500-Aristokraten-Liste (Stand Juni 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Target-Aktien.

Unser Fazit auf einen Blick

- Dividenden-Serie & Deckung positiv

- Jede Quartalsdividende seit dem Börsengang 1967 (10-Q zum 02.05.2026), 54 Jahre in Folge erhöht (kuratierte S&P-Liste, Stand Juni 2026); Ausschüttungsquote rund 56 Prozent des GAAP-Gewinns und gut 70 Prozent des freien Cashflows im GJ 2025 — gedeckt, aber die Erhöhungen sind auf 1,8 Prozent p. a. geschrumpft.

- Wachstum & Kerngeschäft negativ

- Drei Umsatz-Minusjahre in Folge (109,1 → 104,8 Milliarden US-Dollar, GJ 2022 bis 2025), bereinigter Gewinn je Aktie −14,5 Prozent im GJ 2025, operative Marge 4,9 Prozent, ROIC von 15,1 auf 12,4 Prozent gefallen — das Fundament unter der Serie ist schmaler geworden.

- Comeback-Quartal Q1 GJ 2026 positiv

- Umsatz +6,7 Prozent, vergleichbare Umsätze +5,6 Prozent mit Traffic +4,4 Prozent (Vorjahr: −2,4), Bruttomarge 29,0 nach 28,2 Prozent, bereinigtes operatives Ergebnis +29,1 Prozent (10-Q zum 02.05.2026) — breiter Umschwung, aber erst ein Quartal.

- Reputation & Kundschaft negativ

- „Consumer boycotts organized throughout 2025" steht wörtlich im Risikobericht des 10-K GJ 2025; Jahres-Traffic −2,2 Prozent. Eine polarisierte Kundschaft, die organisiert wegbleiben kann — in beide Richtungen —, bleibt ein struktureller Risikofaktor für ein Traffic-Geschäftsmodell.

- Zölle & Lieferkette neutral

- Rund die Hälfte der Ware importiert, China größte Einzelquelle; IEEPA-Zölle gekippt (20.02.2026), Erstattungen laufen an („bislang nicht wesentlich", nichts bilanziert), zugleich neue Abschnitt-122-Zölle verhängt — zwei offene Lose, Nettoeffekt laut Konzern nicht bezifferbar.

- Bewertung neutral

- KGV um 18,5 nachlaufend, KUV um 0,6, Kurs/opCashflow um 9, Dividendenrendite um 3,3 Prozent (Datenstand Mitte Juli 2026) — fairer Preis für Verlässlichkeit ohne Wachstumsnachweis; Konfluenz im Scanner: Aristokraten-Rang 5 (US) plus zwei Günstigkeits-Rankings.

Target ist der Fall einer königlichen Dividenden-Serie auf schmaler gewordenem Fundament: 54 Jahre Erhöhungen und jede Quartalsdividende seit 1967 stehen gegen drei Jahre Umsatz-Sinkflug, ein Boykott-Jahr mit dokumentiertem Traffic-Verlust und eine unbezifferbare Zoll-Rechnung. Das erste Quartal 2026 lieferte den ersten echten Wende-Beleg — Traffic, Marge und bereinigter Gewinn drehten —, während die GAAP-Optik durch den Interchange-Sondergewinn des Vorjahres verzerrt bleibt. Wer hier investiert, kauft rund 3,3 Prozent Dividendenrendite mit Adelsbrief und wettet darauf, dass aus einem Comeback-Quartal ein Comeback-Jahr wird. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TGT über den hauseigenen Dividenden-Aristokraten-Scanner: Rang 5 der US-Auswahl (25 Treffer, Sortierung nach relativer Stärke, Stand 18. Juli 2026); zeitgleich Treffer im KUV- und KCF-Ranking — „Adel" und „Sonderangebot" im selben Befund.

- Die 54 Erhöhungsjahre stammen aus der kuratierten S&P-500-Aristokraten-Liste des Scanners (Stand Juni 2026); die SEC-Berichte selbst belegen wörtlich „Dividenden in jedem Quartal seit 1967" sowie die jüngsten Erhöhungen um je 1,8 Prozent.

- Alle GAAP/bereinigt-Vergleiche tragen den 593-Millionen-Interchange-Effekt des GJ 2025 in sich (Q1-Vorjahresbasis +0,97 US-Dollar je Aktie); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Targets Geschäftsjahr endet Ende Januar/Anfang Februar — alle Jahresangaben tragen diesen Versatz.

Häufige Fragen

Target Corporation (NYSE: TGT) betreibt 1.995 Discount-Kaufhäuser in den USA (Stand 31. Januar 2026) und setzte im Geschäftsjahr 2025 104,8 Milliarden US-Dollar um — mit Kleidung, Beauty, Lebensmitteln und Haushaltswaren, gut 20 Prozent davon digital ausgelöst. Dazu kommen wachsende Nebenerlöse: das Werbenetzwerk Roundel (915 Millionen US-Dollar Werbeerlöse im Nettoumsatz, +41 Prozent) und die Gewinnbeteiligung an den Target-Circle-Kreditkarten der Partnerbank TD (522 Millionen).

Target hat seit dem Börsengang 1967 in jedem Quartal eine Dividende gezahlt — das steht wörtlich im Quartalsbericht (10-Q) zum 2. Mai 2026 — und die Ausschüttung 54 Jahre in Folge erhöht (kuratierte S&P-500-Aristokraten-Liste, Stand Juni 2026). Damit gilt die Aktie als „Dividend King" (ab 50 Jahren). Die jüngsten Erhöhungen fielen mit je 1,8 Prozent allerdings klein aus: von 4,46 auf 4,54 US-Dollar deklarierte Jahresdividende im Geschäftsjahr 2025.

Die Deckung ist solide, aber enger geworden: 4,54 US-Dollar deklarierte Dividende stehen gegen 8,13 US-Dollar GAAP-Gewinn je Aktie (Quote rund 56 Prozent) beziehungsweise 7,57 bereinigt (60 Prozent). Cashseitig standen im Geschäftsjahr 2025 2,1 Milliarden Dividende gegen rund 2,8 Milliarden freien Cashflow. Auffällig: Aktienrückkäufe wurden von 1,0 auf 0,4 Milliarden gedrosselt, im ersten Quartal 2026 auf null — das Sparventil schließt zuerst bei den Rückkäufen, nicht bei der Dividende.

Wegen eines Basiseffekts: Das Vorjahresquartal enthielt 593 Millionen US-Dollar Sondergewinne aus Kreditkarten-Interchange-Vergleichen (0,97 US-Dollar je Aktie). Der ausgewiesene Gewinn je Aktie fiel deshalb um 24,5 Prozent auf 1,71 US-Dollar — bereinigt um den Sondereffekt stieg das Ergebnis um 31,6 Prozent, das bereinigte operative Ergebnis um 29,1 Prozent. Operativ war das Quartal stark: Umsatz +6,7 Prozent, Kundenverkehr +4,4 Prozent, Bruttomarge 29,0 nach 28,2 Prozent.

Anfang 2025 beendete Target Teile seiner Diversity-Initiativen (DEI). Der Geschäftsbericht (10-K) für das Geschäftsjahr 2025 nennt als Folge ablehnende Reaktionen von Aktionären, Kunden und Mitarbeitern sowie „über das gesamte Jahr 2025 organisierte Verbraucher-Boykotte". Der Kundenverkehr sank im Geschäftsjahr um 2,2 Prozent, die vergleichbaren Umsätze um 2,6 Prozent. Im ersten Quartal 2026 drehte der Traffic wieder ins Plus (+4,4 Prozent).

Rund die Hälfte der Ware stammt laut Geschäftsbericht direkt oder indirekt aus dem Ausland, China ist die größte Importquelle. Die IEEPA-Zölle von 2025 wurden am 20. Februar 2026 vom Supreme Court gekippt; Target fordert über das CAPE-System der Zollbehörde Erstattungen, hat aber bis zum 2. Mai 2026 nichts erhalten und nichts bilanziert — danach flossen erste, „bislang nicht wesentliche" Beträge. Zugleich verhängte die US-Regierung neue Zölle nach Abschnitt 122; den Nettoeffekt kann der Konzern nach eigener Aussage nicht beziffern.

Moderat: Bei rund 63 Milliarden US-Dollar Börsenwert (Datenstand Mitte Juli 2026) kostet die Aktie etwa das 18,5-fache des nachlaufenden Gewinns, das 0,6-fache des Umsatzes und das rund 9-fache des operativen Cashflows; die Dividendenrendite liegt um 3,3 Prozent. Das ist kein Schnäppchen-, aber auch kein Wachstumspreis — der Markt bezahlt die 54-jährige Dividendenserie und verlangt vor einer Neubewertung Belege, dass das Comeback-Quartal Q1 2026 kein Ausreißer war.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.