Lovesac-Aktie: 697 Millionen Umsatz, 4 Millionen Gewinn — der Kassenbon eines Sofa-Imperiums im Zollsturm

Lovesac verkauft mit den „Sactionals" ein Sofa nach dem Lego-Prinzip — 91 Prozent des Umsatzes hängen an dieser einen Produktplattform. Auf Reddit wird die Aktie gerade wieder herumgereicht (8 Erwähnungen in 24 Stunden laut ApeWisdom, Stand 17. Juli 2026), und unser hauseigener Aktien-Scanner führt sie in drei Günstigkeits-Rankings zugleich. Wir haben die Geschäftsberichte (10-K), den Quartalsbericht (10-Q) zum 3. Mai 2026 und die Restatement-Unterlagen von 2023 gelesen: ein Umsatz, der seit drei Jahren um die 700 Millionen US-Dollar pendelt, ein Gewinn, der von 47,5 auf 4,1 Millionen schmolz, Zölle, die im jüngsten Quartal 380 Basispunkte Marge kosteten — und eine Zoll-Rückerstattung, die plötzlich Geld zurückspült. Keine Anlageberatung — nur ein Kassenbon, den du vor dem Schnäppchenkauf bis zur letzten Zeile lesen solltest.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders sparsame Menschen erwischt: den Ankereffekt. Er funktioniert so: Eine Aktie stand einmal sehr hoch — und ab da vergleicht dein Kopf jeden neuen Kurs nicht mit dem Wert der Firma, sondern mit diesem alten Gipfel. „Über 80 Prozent unter dem Hoch? Das muss ein Schnäppchen sein." The Lovesac Company (Nasdaq: LOVE) ist im Sommer 2026 ein Paradefall: die Aktie des Sofa-Herstellers notiert mehr als 80 Prozent unter ihrem Allzeithoch aus der Pandemie-Zeit (Datenstand Mitte Juli 2026), auf Reddit wird sie wieder herumgereicht — 8 Erwähnungen in 24 Stunden (ApeWisdom, Stand 17. Juli 2026), kein Sturm, aber ein Raunen —, und unser hauseigener Aktien-Scanner führt sie gleich in drei Günstigkeits-Rankings. Deshalb machen wir einen Deal: Bevor dein innerer Schnäppchenjäger zugreift, lesen wir gemeinsam den Kassenbon — das, was die Firma selbst unter Strafandrohung der US-Börsenaufsicht SEC gemeldet hat: den Geschäftsbericht (10-K) für das Geschäftsjahr 2026, den Quartalsbericht (10-Q) zum 3. Mai 2026 und die Restatement-Unterlagen von 2023. Auf diesem Kassenbon steht eine Zeile, die alles zusammenfasst: 697 Millionen US-Dollar Umsatz — 4 Millionen Gewinn. Am Ende entscheidest du selbst, ob das ein Schnäppchen ist.

Was Lovesac eigentlich macht — und warum das Geschäftsjahr verwirrt

Lovesac begann 1998 mit einem übergroßen Sitzsack, den Gründer Shawn Nelson in Utah zusammennähte — die „Sacs" gibt es bis heute, gefertigt von einem einzigen Hersteller in North Carolina. Das eigentliche Geschäft sind aber längst die „Sactionals": ein Sofa nach dem Lego-Prinzip. Statt eines fertigen Möbels kaufst du standardisierte Sitze und Lehnen, die sich beliebig kombinieren, erweitern, waschen und umbauen lassen — zieht die Familie um oder wächst sie, wächst das Sofa mit. Dieses eine Produktsystem stand im Geschäftsjahr 2026 für 91,1 Prozent des Umsatzes (Vorjahr: 91,4 Prozent) — Lovesac ist im Kern eine Ein-Plattform-Firma mit angeschlossenem Zubehörprogramm, etwa dem Soundsystem „StealthTech" mit Harman-Kardon-Lautsprechern im Sofakissen. Verkauft wird direkt, ohne Möbelhäuser dazwischen: über 278 eigene Showrooms in den USA (Stand 1. Februar 2026; 67 Prozent des Umsatzes), den eigenen Webshop (28 Prozent) sowie Pop-up-Flächen — allein 689 zehntägige Verkaufsshows bei Costco im Geschäftsjahr 2026. Die Shop-in-Shops bei Best Buy wurden dagegen geschlossen. Auslandsgeschäft: praktisch null. Beschäftigt sind 917 Vollzeit- und 965 Teilzeitkräfte (1. Februar 2026), der Sitz ist Stamford, Connecticut.

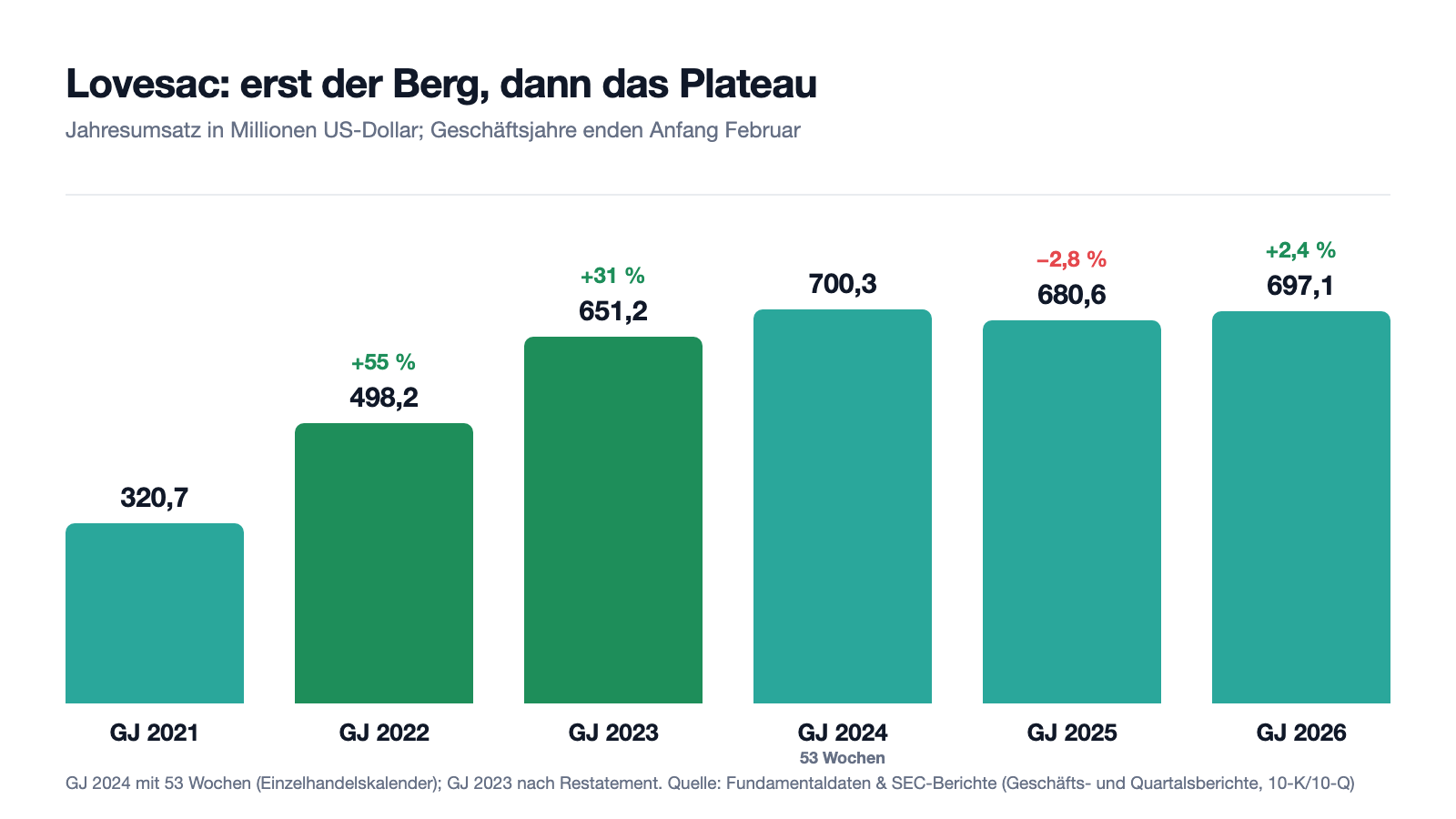

Bevor wir in die Zahlen gehen, eine Stolperfalle, die bei Lovesac jede Vergleichstabelle verbiegt: Das Geschäftsjahr endet am ersten Sonntag im Februar. Das „Geschäftsjahr 2026" lief vom 3. Februar 2025 bis zum 1. Februar 2026 — es ist also im Wesentlichen das Kalenderjahr 2025. Und das Geschäftsjahr 2024 hatte als Schaltjahr des Einzelhandelskalenders 53 statt 52 Wochen, was seinen Umsatz optisch um eine Verkaufswoche aufpumpt. Wenn dir irgendwo „Lovesac 2026" begegnet, rechne im Kopf ein Jahr zurück. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Nach Umsatz gehört Lovesac zu den billigsten Konsum-Aktien in unserem Scanner — aber vom Umsatz bleibt fast nichts übrig, weil Zölle die Marge fressen und das Wachstum seit drei Jahren auf einem Plateau steht. Wie eine starke Konsummarke mit Asien-Lieferkette unter Zolldruck aussieht, haben wir bei Deckers (UGG, Hoka) seziert — und warum Filial-Expansion allein noch keine Gewinne garantiert, beim Lebensmittel-Discounter Grocery Outlet.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Lovesac taucht zum Datenstand Mitte Juli 2026 in vier Scannern auf — und die Kombination ist ungewöhnlich: Drei Treffer kommen aus den Günstigkeits-Rankings KUV-Ranking (Kurs-Umsatz-Verhältnis um 0,33 — der Markt bezahlt für einen Dollar Jahresumsatz gerade 33 Cent), KCF-Ranking (Kurs zu operativem Cashflow um 4) und K-FCF-Ranking (Kurs zu freiem Cashflow um 7). Der vierte Treffer ist ein bärisches Ausbruchssignal nach Pradeep Bonde — die Aktie hat zuletzt heftige Abwärtsbewegungen mit hohem Volumen gezeigt. Übersetzt: Der Scanner sagt „billig" und „angeschlagen" im selben Atemzug. Die Fundamental-Brille desselben Scanners vergibt die Note C, einen Piotroski-F-Score von 3 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 3 heißt: mehr Kennzahlen verschlechtern sich als verbessern, wobei das jüngste, saisonal schwache Quartal hineinspielt) und ein nachlaufendes Kurs-Gewinn-Verhältnis um 68. Der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) liegt mit rund 4,8 klar außerhalb der Gefahrenzone, die historisch unter 1,8 beginnt. Zum Selbst-Nachmachen: Lovesac-Aktienseite öffnen und die Treffer-Sektion prüfen. Merke dir den Grundsatz: Ein niedriges Kurs-Umsatz-Verhältnis ist kein Geschenk, sondern eine Frage — nämlich die, warum der Markt diesem Umsatz so wenig zutraut. Die Antwort steht in den nächsten Kapiteln.

Die Zahlen über die Jahre — ehrlich gewürdigt

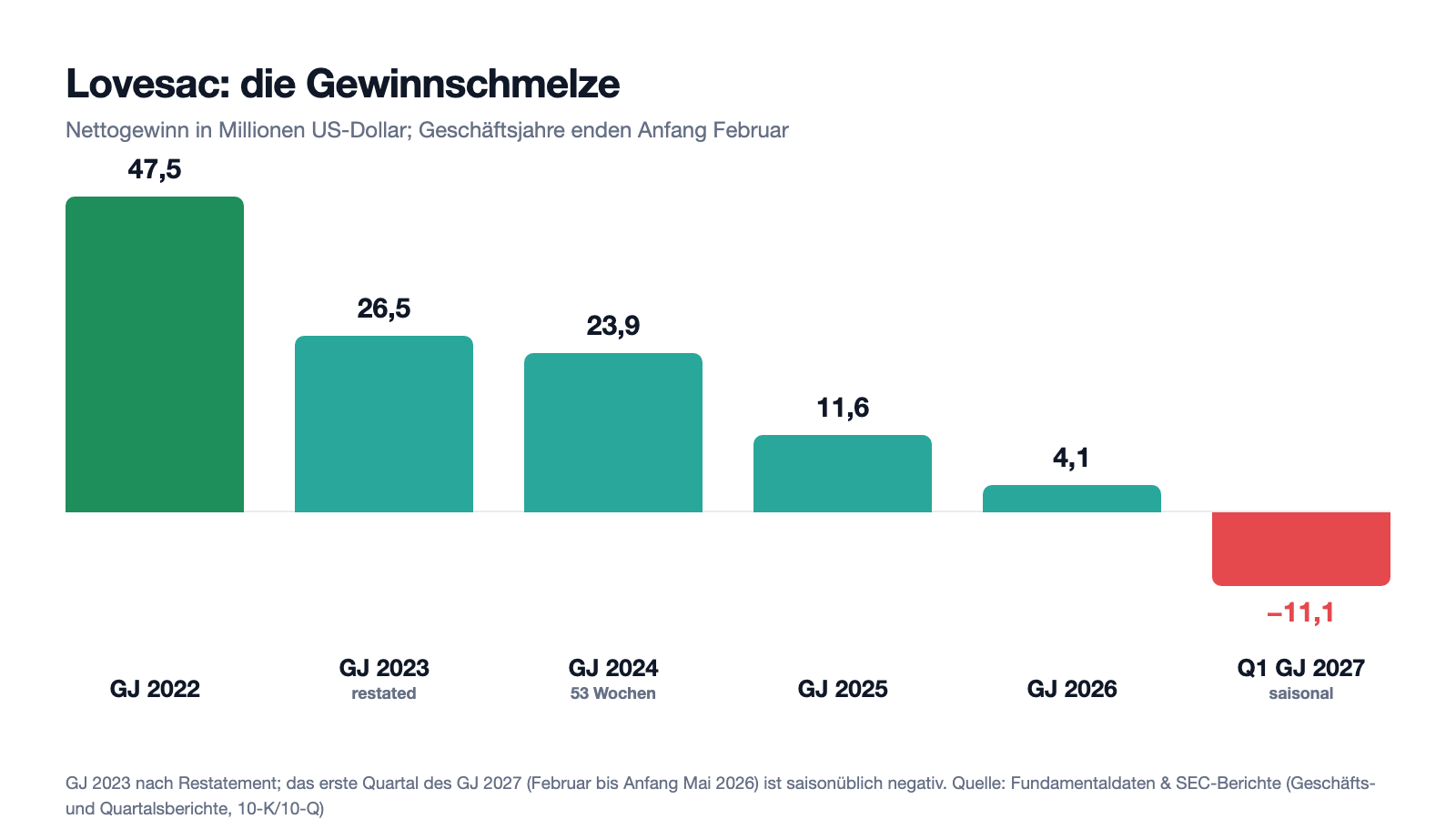

Erst das, was wirklich beeindruckt. Als in der Pandemie halb Amerika sein Wohnzimmer renovierte, lieferte Lovesac drei Boom-Jahre in Serie: Der Umsatz sprang von 320,7 Millionen US-Dollar (Geschäftsjahr 2021) über 498,2 Millionen (+55 Prozent, GJ 2022) auf 651,2 Millionen (+31 Prozent, GJ 2023) und weiter auf 700,3 Millionen im Geschäftsjahr 2024 — Letzteres mit 53 Wochen. Im Geschäftsjahr 2022 verdiente der Konzern 47,5 Millionen US-Dollar netto, eine Nettomarge von fast 10 Prozent. Auch heute ist nicht alles grau: Der operative Cashflow lag im Geschäftsjahr 2026 bei 49,3 Millionen US-Dollar (Vorjahr: 39,0 Millionen), die Kasse wuchs zum 1. Februar 2026 auf 101,9 Millionen — ohne einen Dollar Bankschulden, der Kreditrahmen bei Wells Fargo ist ungenutzt. Der Webshop wuchs im jüngsten Quartal um 7,1 Prozent, und die Zahl der Wiederholungskäufer stieg im Geschäftsjahr 2026 um 8,8 Prozent — die Marke trägt. Wer nur diese Absätze liest, sieht eine kerngesunde Konsumfirma zum Ausverkaufspreis. Jetzt schau auf die ganze Kurve:

Das Plateau wäre halb so schlimm, wenn unten mehr hängen bliebe. Tut es aber nicht: Der Nettogewinn schmolz von 47,5 Millionen US-Dollar (Geschäftsjahr 2022) über 26,5 Millionen (GJ 2023, nach Restatement) und 23,9 Millionen (GJ 2024) auf 11,6 Millionen (GJ 2025) und schließlich 4,1 Millionen im Geschäftsjahr 2026 — ein Gewinn je Aktie von 0,28 US-Dollar und eine Nettomarge von 0,6 Prozent. Das erste Quartal des Geschäftsjahres 2027 (Februar bis Anfang Mai 2026) brachte saisonüblich einen Verlust: minus 11,1 Millionen US-Dollar bei stagnierendem Umsatz von 138,2 Millionen (minus 0,1 Prozent) — Lovesac verdient sein Geld traditionell im vierten Quartal rund um Black Friday und Weihnachten. Merke dir das Bild: Der Laden setzt so viel um wie im Boom — aber auf dem Weg vom Umsatz zum Gewinn steht inzwischen ein Zollhäuschen. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Zölle fressen die Marge — 380 Basispunkte allein im jüngsten Quartal

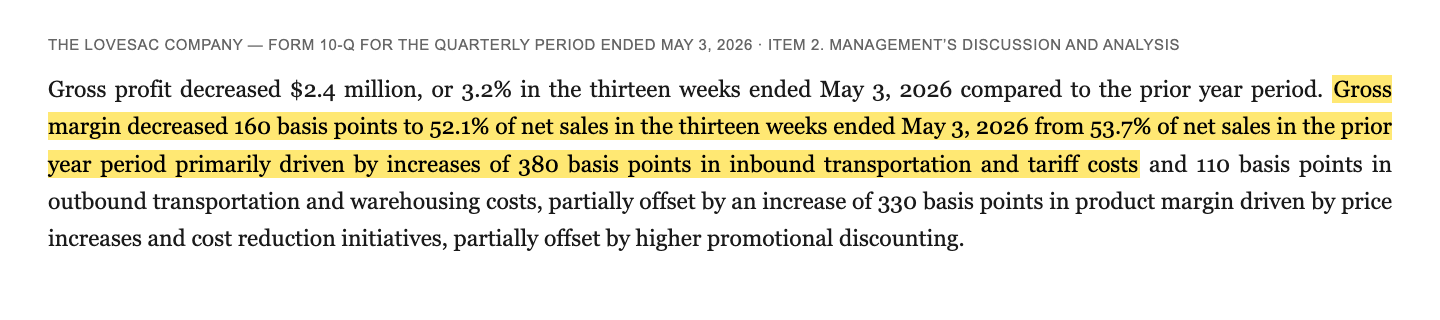

Lovesacs Sofas werden fast vollständig in Asien genäht und montiert. Der Geschäftsbericht (10-K) für das Geschäftsjahr 2026 benennt die Fertigungsländer und das Klumpenrisiko dahinter ohne Umschweife: „Sactionals are currently manufactured by suppliers in Vietnam, Malaysia, China, Indonesia, Taiwan, and India" (übersetzt: „Sactionals werden derzeit von Zulieferern in Vietnam, Malaysia, China, Indonesien, Taiwan und Indien gefertigt"). Was das im Zolljahr 2025/26 kostete, steht im Quartalsbericht — als Margenrechnung:

„Gross margin decreased 160 basis points to 52.1% of net sales in the thirteen weeks ended May 3, 2026 from 53.7% of net sales in the prior year period primarily driven by increases of 380 basis points in inbound transportation and tariff costs and 110 basis points in outbound transportation and warehousing costs, partially offset by an increase of 330 basis points in product margin driven by price increases and cost reduction initiatives, partially offset by higher promotional discounting."

Übersetzung: „Die Bruttomarge sank in den dreizehn Wochen zum 3. Mai 2026 um 160 Basispunkte auf 52,1 Prozent des Nettoumsatzes, nach 53,7 Prozent im Vorjahreszeitraum — vor allem getrieben von einem Anstieg der Eingangsfracht- und Zollkosten um 380 Basispunkte und der Ausgangsfracht- und Lagerkosten um 110 Basispunkte, teilweise ausgeglichen durch eine um 330 Basispunkte höhere Produktmarge dank Preiserhöhungen und Kostensenkungsinitiativen, wiederum teilweise aufgezehrt durch höhere Werberabatte."

— The Lovesac Company, SEC-Quartalsbericht 10-Q zum 3. Mai 2026, Item 2 „Management’s Discussion and Analysis"

Dasselbe Muster zieht sich durchs Gesamtjahr: Im Geschäftsjahr 2026 fiel die Bruttomarge um 210 Basispunkte auf 56,4 Prozent — 180 Basispunkte davon Eingangsfracht und Zölle. Die Versand- und Abwicklungskosten des jüngsten Quartals stiegen von 27,2 auf 34,0 Millionen US-Dollar, ein Viertel mehr bei gleichem Umsatz. Zur Fairness gehört die Gegenbewegung: Lovesac hat Preise erhöht, Lieferanten-Zugeständnisse ausgehandelt und baut eine US-Fertigung für einen Teil der Sactionals auf, die nach der Anlaufphase „kostenneutral" sein soll — und im Februar 2026 kippte der Supreme Court die IEEPA-Zölle sogar rückwirkend (dazu unten mehr). Aber die nackte Rechnung des Geschäftsjahres 2026 lautet: Der Zoll- und Frachtblock hat aus einem soliden Konsumgeschäft ein Nullsummenspiel gemacht. Eine Marge, die an Handelspolitik hängt, ist keine Marge — sie ist ein Verhandlungsstand.

Unbequeme Wahrheit Nr. 2: Das Wachstum ist ein Plateau — und es kommen weniger neue Kunden

Ein Umsatz von 697 Millionen klingt nach Stärke — bis man ihn neben die Vorjahre legt: 700,3 Millionen (Geschäftsjahr 2024, mit 53. Verkaufswoche), 680,6 Millionen (GJ 2025), 697,1 Millionen (GJ 2026). Drei Jahre, null Wachstum. Und die Zusammensetzung des Mini-Anstiegs im Geschäftsjahr 2026 sollte dich stutzig machen — der Geschäftsbericht legt sie offen:

„In fiscal 2026, the number of repeat customers increased by 8.8%, partially offset by a 5.6% decline in new customers."

Übersetzung: „Im Geschäftsjahr 2026 stieg die Zahl der Wiederholungskäufer um 8,8 Prozent, teilweise aufgezehrt durch einen Rückgang der Neukunden um 5,6 Prozent."

— The Lovesac Company, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 7 „Management’s Discussion and Analysis"

Das ist die freundlichste Formulierung für ein unbequemes Muster: Die Bestandskunden kaufen brav Erweiterungen für ihr Lego-Sofa nach — genau dafür wurde das System gebaut —, aber der Zustrom frischer Haushalte versiegt. Im ersten Quartal des Geschäftsjahres 2027 sanken dann beide Zahlen: Neukunden minus 2,5 Prozent, Wiederholungskäufer minus 1,2 Prozent, die vergleichbaren Umsätze über alle Kanäle minus 1,0 Prozent. Der Rückzug aus den Best-Buy-Shop-in-Shops drückte den „Sonstige"-Kanal um 36 Prozent, und der Möbelmarkt insgesamt hängt am zähen US-Häusermarkt: Wer nicht umzieht, kauft selten ein neues Sofa — der Geschäftsbericht selbst zählt Konsumklima, Zinsen und Immobilienmarkt zu den größten Nachfrage-Risiken. Zur Ehrlichkeit gehört auch hier die andere Seite: 278 Showrooms sind kein Sättigungsende (der Konzern eröffnet weiter), der Webshop wächst, und eine Kundenbasis, die zu 91 Prozent an einer erweiterbaren Plattform hängt, ist wiederkehrender Umsatz in Rohform. Aber eine Wachstumsgeschichte, die drei Jahre lang 700 Millionen liefert, ist keine Wachstumsgeschichte mehr — sie ist ein Marktanteil, der verteidigt werden muss. Und verteidigen kostet: Werbung und Marketing verschlangen im Geschäftsjahr 2026 rund 88,7 Millionen US-Dollar — mehr als das Zwanzigfache des Nettogewinns.

Unbequeme Wahrheit Nr. 3: Das Restatement von 2023 — und die 1,5-Millionen-Rechnung der SEC

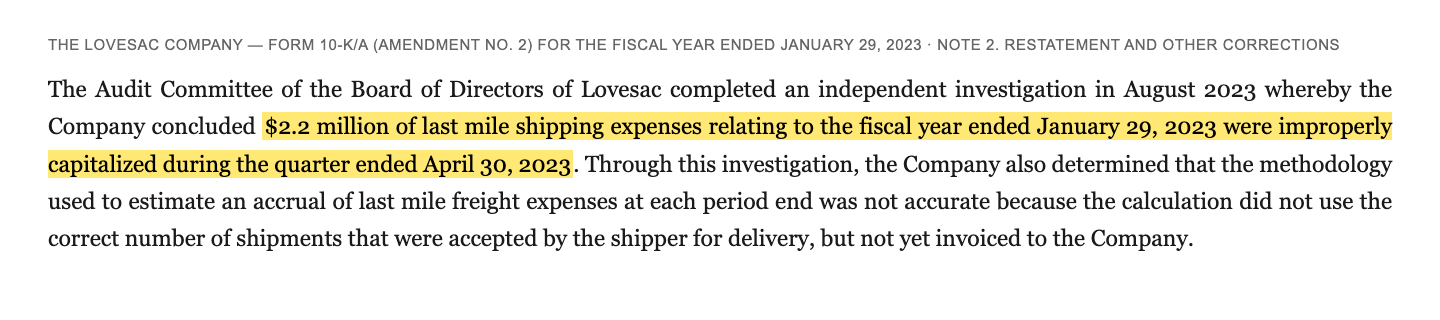

Wer Lovesac bewertet, muss ein Kapitel kennen, das ältere Kurscharts erklärt: Im Sommer 2023 stellte eine unabhängige Untersuchung des Prüfungsausschusses fest, dass Versandkosten falsch verbucht worden waren — die Bilanzen mussten neu aufgestellt werden. Das Amendment zum Geschäftsbericht protokolliert den Kern nüchtern:

„The Audit Committee of the Board of Directors of Lovesac completed an independent investigation in August 2023 whereby the Company concluded $2.2 million of last mile shipping expenses relating to the fiscal year ended January 29, 2023 were improperly capitalized during the quarter ended April 30, 2023."

Übersetzung: „Der Prüfungsausschuss des Verwaltungsrats von Lovesac schloss im August 2023 eine unabhängige Untersuchung ab, in deren Ergebnis das Unternehmen feststellte, dass 2,2 Millionen US-Dollar an Zustellkosten der letzten Meile, die das am 29. Januar 2023 endende Geschäftsjahr betrafen, im Quartal zum 30. April 2023 unzulässig aktiviert worden waren."

— The Lovesac Company, SEC-Geschäftsbericht 10-K/A (Amendment No. 2) zum Geschäftsjahr 2023, Note 2 „Restatement and Other Corrections"

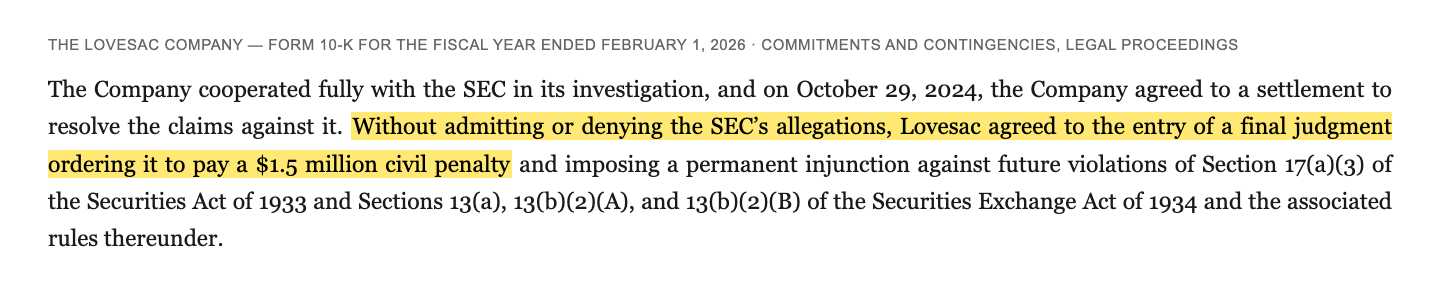

Dazu kam ein zweiter Befund: Die Methode, mit der Lovesac die Rückstellung für bereits verschickte, aber noch nicht abgerechnete Lieferungen schätzte, rechnete schlicht mit der falschen Zahl an Sendungen. Die Folgen zogen sich über Jahre: neu aufgestellte Zahlen für das Geschäftsjahr 2023 und mehrere Quartale, eingestandene wesentliche Schwächen der internen Kontrollen (inzwischen laut Geschäftsbericht behoben), eine Aktionärs-Sammelklage (beigelegt) — und die Börsenaufsicht. Lovesac zeigte sich selbst an, kooperierte und akzeptierte am 29. Oktober 2024 einen Vergleich:

„Without admitting or denying the SEC’s allegations, Lovesac agreed to the entry of a final judgment ordering it to pay a $1.5 million civil penalty and imposing a permanent injunction against future violations of Section 17(a)(3) of the Securities Act of 1933 and Sections 13(a), 13(b)(2)(A), and 13(b)(2)(B) of the Securities Exchange Act of 1934 and the associated rules thereunder."

Übersetzung: „Ohne die Vorwürfe der SEC einzuräumen oder zu bestreiten, stimmte Lovesac einem rechtskräftigen Urteil zu, das die Zahlung einer zivilrechtlichen Strafe von 1,5 Millionen US-Dollar anordnet und künftige Verstöße gegen Abschnitt 17(a)(3) des Wertpapiergesetzes von 1933 sowie die Abschnitte 13(a), 13(b)(2)(A) und 13(b)(2)(B) des Börsengesetzes von 1934 und die zugehörigen Vorschriften dauerhaft untersagt."

— The Lovesac Company, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Note „Commitments and Contingencies — Legal Proceedings"

Einordnung ohne Skandalisierung: 2,2 Millionen falsch verbuchte Versandkosten sind bei 650 Millionen Umsatz kein Enron, die Firma hat sich selbst angezeigt, und die Kontrollschwächen gelten als behoben. Aber die Episode gehört ins Urteil, weil sie zeigt, wo es klemmte: ausgerechnet bei den Fracht- und Zustellkosten — exakt der Kostenblock, der heute über Wohl und Wehe der Marge entscheidet. Wer die Zolldebatte aus Wahrheit Nr. 1 ernst nimmt, sollte wissen, dass die Messinstrumente für genau diese Kosten vor drei Jahren falsch kalibriert waren. Und noch ein Faden läuft weiter: Seit März 2024 wehrt sich Lovesac gegen eine Sammelklage wegen angeblich künstlich ausgewiesener Rabatte (Nguyen v. The Lovesac Company); über den jüngsten Abweisungsantrag war zum 10-Q vom Juni 2026 noch nicht entschieden.

Unbequeme Wahrheit Nr. 4: Vier Tage nach den Quartalszahlen ging der Finanzchef

Am 11. Juni 2026 veröffentlichte Lovesac die Quartalszahlen — unterschrieben von Finanzchef Keith Siegner. Am 12. Juni vereinbarte das Unternehmen mit ihm die Trennung, am 15. Juni war er raus, mit zwölf Monatsgehältern (576.800 US-Dollar) als Abfindung. Das 8-K (die Pflichtmitteilung für wesentliche Ereignisse) beteuert: „Mr. Siegner’s separation of employment is not related to any financial or accounting issues or any disagreement with the Company" (übersetzt: „Die Trennung von Herrn Siegner steht nicht im Zusammenhang mit Finanz- oder Bilanzierungsfragen oder einer Meinungsverschiedenheit mit dem Unternehmen"). Solche Sätze stehen dort, weil Anleger nach einem Restatement genau an dieser Stelle nervös werden — und die Personalie des Nachfolgers macht die Sache nicht unauffälliger: Der neue CFO Andrew Farag war laut demselben Filing von August 2023 bis Januar 2024, also mitten in der Restatement-Aufarbeitung, bereits als Interims-Controller bei Lovesac im Einsatz. Man kann das als Rückkehr eines Mannes lesen, der die Baustellen kennt — oder als Zeichen, dass die Finanzabteilung dieser Firma seit drei Jahren keine Ruhe findet. Beides ist wahr. Ein CFO-Stuhl, der zum Schleudersitz wird, ist bei einer Aktie mit Bilanz-Vorgeschichte keine Randnotiz.

Bewertung: 270 Millionen Börsenwert für 700 Millionen Umsatz — und die Zoll-Wildcard

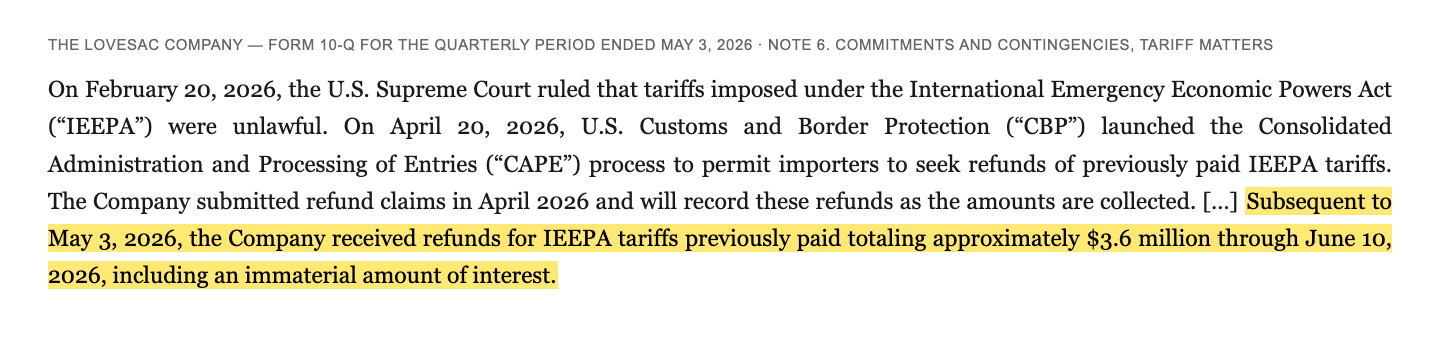

Mitte Juli 2026 brachte Lovesac rund 270 Millionen US-Dollar Börsenwert auf die Waage (ApeWisdom-Feed, Stand 17. Juli 2026; bei 14.638.550 ausstehenden Aktien laut Quartalsbericht entspricht das einem Kurs um 18 bis 19 US-Dollar). Daraus ergeben sich zwei völlig verschiedene Preisschilder, je nachdem, welche Zeile des Kassenbons du anschaust. Nach Umsatz und Cashflow ist die Aktie billig: ein Kurs-Umsatz-Verhältnis um 0,3 bis 0,4, ein Kurs zu operativem Cashflow um 4 bis 5, ein Kurs-Buchwert-Verhältnis um 1,2 bis 1,3 bei 205,5 Millionen Eigenkapital (3. Mai 2026; Datenstand der Scanner-Kennzahlen Mitte Juli 2026). Nach Gewinn ist sie teuer: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 68, weil eben nur 4,1 Millionen hängen blieben. Die Analysten-Schätzungen unterstellen für das kommende Jahr grob eine Verdopplung des Gewinns je Aktie (Datenstand Mitte Juli 2026) — getragen von Preiserhöhungen, Kostenprogramm und der Hoffnung auf Zoll-Entspannung. Und hier liegt die Wildcard dieser Aktie: Nach dem Supreme-Court-Urteil vom 20. Februar 2026 gegen die IEEPA-Zölle hat Lovesac Rückerstattungsanträge gestellt und Klage auf vollständige Rückzahlung eingereicht — bis zum 10. Juni 2026 kamen bereits rund 3,6 Millionen US-Dollar zurück, gebucht wird erst bei Geldeingang:

„Subsequent to May 3, 2026, the Company received refunds for IEEPA tariffs previously paid totaling approximately $3.6 million through June 10, 2026, including an immaterial amount of interest."

Übersetzung: „Nach dem 3. Mai 2026 erhielt das Unternehmen bis zum 10. Juni 2026 Rückerstattungen zuvor gezahlter IEEPA-Zölle von insgesamt rund 3,6 Millionen US-Dollar, einschließlich eines unwesentlichen Zinsbetrags."

— The Lovesac Company, SEC-Quartalsbericht 10-Q zum 3. Mai 2026, Note 6 „Commitments and Contingencies — Tariff Matters"

Die Bilanz dahinter ist solider, als der Gewinnverfall vermuten lässt: 57,0 Millionen US-Dollar Kasse zum 3. Mai 2026 (nach 101,9 Millionen zum 1. Februar — der Abfluss ist saisonal und floss vor allem in Vorräte, Boni und Rückkäufe), keine Bankschulden, der 40-Millionen-Kreditrahmen bei Wells Fargo bis 2029 ungenutzt. Die Verschuldung in den Kennzahlen (Verschuldungsgrad um 0,9) besteht fast ausschließlich aus den Mietverpflichtungen der 278 Showrooms — rund 191 Millionen US-Dollar Leasingverbindlichkeiten. Das Management kauft derweil eigene Aktien: Nach der Aufstockung vom 26. März 2026 um 40 Millionen sind noch 51,7 Millionen US-Dollar im Rückkaufprogramm verfügbar (3. Mai 2026); im jüngsten Quartal wurden 141.482 Aktien für 2,4 Millionen eingezogen, die Aktienzahl sank binnen eines Jahres von im Schnitt 15,5 auf 14,7 Millionen. Bei einem Börsenwert von 270 Millionen ist ein 80-Millionen-Programm (davon 28,3 Millionen bereits vollzogen) eine Ansage — sie funktioniert aber nur, solange der operative Cashflow (49,3 Millionen im Geschäftsjahr 2026) weiter sprudelt.

Chancen und Risiken auf einen Blick

Was für Lovesac spricht:

- Bewertung am Boden: Kurs-Umsatz-Verhältnis um 0,3 bis 0,4, Kurs zu operativem Cashflow um 4 bis 5, Kurs-Buchwert um 1,2 bis 1,3 (Datenstand Mitte Juli 2026) — der Markt preist ein dauerhaft gewinnschwaches Geschäft ein; jede Margen-Normalisierung hätte Hebel.

- Zoll-Rückenwind möglich: 3,6 Millionen US-Dollar IEEPA-Erstattungen bereits erhalten (bis 10. Juni 2026), weitere Anträge und eine Klage auf vollständige Rückzahlung laufen; Preiserhöhungen hoben die Produktmarge im jüngsten Quartal um 330 Basispunkte, das US-Onshoring soll nach dem Anlauf kostenneutral sein (10-K GJ 2026, 10-Q zum 03.05.2026).

- Bilanz ohne Bankschulden: 57,0 Millionen Kasse (3. Mai 2026; saisonaler Tiefpunkt nach 101,9 Millionen zum 1. Februar), ungenutzter Kreditrahmen, Altman-Z um 4,8; operativer Cashflow 49,3 Millionen im Geschäftsjahr 2026.

- Kapitalrückführung: Rückkaufprogramm mit 51,7 Millionen US-Dollar Restvolumen (3. Mai 2026), Aktienzahl in einem Jahr um gut 5 Prozent gesunken — bei diesem Börsenwert wirkt jeder zurückgekaufte Dollar spürbar je Aktie.

- Klebrige Produktplattform: 91,1 Prozent des Umsatzes aus dem erweiterbaren Sactionals-System, Wiederholungskäufer plus 8,8 Prozent im Geschäftsjahr 2026, Webshop plus 7,1 Prozent im jüngsten Quartal — die Marke hält ihre Kunden.

Was dagegen spricht:

- Die Zoll-Klemme ist akut: 380 Basispunkte Zoll- und Frachtbelastung im jüngsten Quartal, 210 Basispunkte Margenverlust im Geschäftsjahr 2026 — und nach dem IEEPA-Urteil steht bereits der nächste globale 15-Prozent-Zoll nach Abschnitt 122 im Raum; die Lieferkette hängt an Vietnam, Malaysia, China, Indonesien, Taiwan und Indien.

- Drei Jahre Umsatz-Plateau um 700 Millionen US-Dollar, Neukunden minus 5,6 Prozent im Geschäftsjahr 2026, vergleichbare Umsätze minus 1,0 Prozent im jüngsten Quartal — die Wachstumsstory, die das Allzeithoch einst trug, liefert nicht mehr.

- Vom Umsatz bleibt fast nichts: 4,1 Millionen Nettogewinn im Geschäftsjahr 2026 (Nettomarge 0,6 Prozent), Q1 GJ 2027 mit 11,1 Millionen Verlust; nachlaufendes Kurs-Gewinn-Verhältnis um 68, Piotroski-F-Score 3 von 9 (Datenstand Mitte Juli 2026).

- Klumpenrisiko Produkt: 91,1 Prozent des Umsatzes aus einer einzigen Plattform; dazu ein US-Möbelmarkt am Tropf von Häusermarkt, Zinsen und Konsumklima — und ein einziger Hersteller für die komplette Sacs-Linie.

- Governance-Narben: Restatement 2023 (2,2 Millionen falsch aktivierte Versandkosten), 1,5 Millionen SEC-Strafe (Oktober 2024), laufende Rabatt-Sammelklage, CFO-Abgang vier Tage nach den Quartalszahlen im Juni 2026 — das Vertrauen in die Zahlen ist jung.

Ein menschliches Fazit

Zurück zum Ankereffekt vom Anfang. Sein Kern ist nicht, dass gefallene Aktien nie Schnäppchen sind — manchmal sind sie es. Sein Kern ist, dass der alte Gipfel in deinem Kopf eine Zahl ersetzt, die du eigentlich brauchst: den heutigen Gewinn. Der Anker sagt „minus 80 Prozent vom Hoch". Der Kassenbon sagt „697 Millionen Umsatz, 4 Millionen Gewinn". Beides stimmt — aber nur eine der beiden Zahlen bezahlt Rückkäufe, Showrooms und irgendwann wieder eine Bewertung über dem Buchwert. Die ehrliche Rechnung sieht so aus: Du bekommst bei Lovesac eine echte Marke mit klebriger Produktplattform, eine Bilanz ohne Bankschulden, einen Cashflow, der deutlich robuster ist als der Papiergewinn, und eine Zoll-Wildcard, die schon 3,6 Millionen zurückgespült hat — zum Preis von einem Drittel des Jahresumsatzes. Dafür trägst du: eine Marge im Griff der Handelspolitik, ein Wachstum im Leerlauf, ein Produkt-Klumpenrisiko von 91 Prozent und eine Finanzabteilung, deren jüngere Geschichte aus Restatement, SEC-Strafe und Chefwechseln besteht. Ob die Rückerstattungen und Preiserhöhungen die Marge schneller heilen, als der Möbelmarkt und die nächste Zollrunde sie verletzen — das entscheidet diese Investment-Geschichte, und kein Filing nennt dafür ein Datum. Wirf den Anker aus deinem Kopf und lies stattdessen die Quartalsberichte (10-Q): Bruttomarge, Neukundenzahl, Erstattungseingänge. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- The Lovesac Company — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026 (endete 1. Februar 2026; eingereicht 2. April 2026)

- The Lovesac Company — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 2. Februar 2025; eingereicht 10. April 2025)

- The Lovesac Company — SEC-Quartalsbericht 10-Q zum 3. Mai 2026 (eingereicht 11. Juni 2026)

- The Lovesac Company — SEC-Geschäftsbericht 10-K/A (Amendment No. 2) zum Geschäftsjahr 2023 (eingereicht 30. November 2023; Restatement)

- The Lovesac Company — SEC-Pflichtmitteilung 8-K vom 15. Juni 2026 (CFO-Wechsel)

- Vollständige SEC-Einreichungshistorie von The Lovesac Company: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand Mitte Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand Mitte Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Lovesac-Aktien.

Unser Fazit auf einen Blick

- Marke & Produktplattform positiv

- Die Sactionals binden Kunden an ein erweiterbares System: 91,1 Prozent des Umsatzes, Wiederholungskäufer plus 8,8 Prozent im Geschäftsjahr 2026, Webshop plus 7,1 Prozent im Quartal zum 3. Mai 2026 — Direktvertrieb über 278 eigene Showrooms ohne Möbelhandel dazwischen (Geschäftsbericht 10-K GJ 2026).

- Marge & Zoll-Exposure negativ

- Fertigung in sechs Asien-Ländern, Bruttomarge im GJ 2026 um 210 Basispunkte auf 56,4 Prozent gefallen (180 Bp Fracht/Zölle), im Q1 GJ 2027 drückten 380 Bp Zoll- und Frachtkosten — Preiserhöhungen (+330 Bp Produktmarge) fingen nur einen Teil auf; ein neuer globaler 15-Prozent-Zoll ist angekündigt (10-K GJ 2026, 10-Q zum 03.05.2026).

- Wachstum & Nachfrage negativ

- Drei Jahre Plateau: 700,3 (53 Wochen), 680,6 und 697,1 Millionen US-Dollar Umsatz in den Geschäftsjahren 2024 bis 2026; Neukunden minus 5,6 Prozent im GJ 2026, vergleichbare Umsätze minus 1,0 Prozent im Q1 GJ 2027 — der Möbelmarkt hängt an Häusermarkt, Zinsen und Konsumklima.

- Bilanz & Kapitalrückführung positiv

- Keine Bankschulden, ungenutzter Kreditrahmen, 57,0 Millionen Kasse (3. Mai 2026; saisonal nach 101,9 Millionen zum 1. Februar), operativer Cashflow 49,3 Millionen im GJ 2026; Rückkaufprogramm mit 51,7 Millionen Restvolumen, Aktienzahl in einem Jahr um gut 5 Prozent gesunken.

- Governance & Zahlenvertrauen neutral

- Restatement 2023 (2,2 Millionen falsch aktivierte Versandkosten), SEC-Vergleich über 1,5 Millionen (29. Oktober 2024, Kontrollschwächen laut 10-K behoben), Rabatt-Sammelklage anhängig, CFO-Wechsel vier Tage nach den Quartalszahlen im Juni 2026 — selbst angezeigt und aufgeräumt, aber die Serie ist zu frisch für einen Haken dahinter.

- Bewertung & Zoll-Wildcard neutral

- KUV um 0,3 bis 0,4 und Kurs/Cashflow um 4 bis 5 stehen gegen ein nachlaufendes KGV um 68 (Datenstand Mitte Juli 2026); 3,6 Millionen IEEPA-Erstattungen sind bereits geflossen (bis 10. Juni 2026), die Klage auf vollständige Rückzahlung läuft — Betrag und Zeitpunkt bleiben offen.

Lovesac ist der Fall einer intakten Marke mit beschädigter Rechnung: 697 Millionen US-Dollar Umsatz, aber nur 4,1 Millionen Gewinn im Geschäftsjahr 2026, weil Zölle und Fracht die Marge fressen, während das Wachstum seit drei Jahren auf einem Plateau steht. Dagegen stehen eine Bilanz ohne Bankschulden, 49,3 Millionen operativer Cashflow, laufende Rückkäufe und die Chance auf weitere Zoll-Rückerstattungen nach dem IEEPA-Urteil. Wer hier investiert, kauft eine billige Umsatzbasis und wettet darauf, dass die Marge vor der Geduld des Marktes zurückkehrt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam LOVE über den Reddit-Hype-Scanner (8 Erwähnungen in 24 Stunden, ApeWisdom, Stand 17. Juli 2026); der hauseigene Aktien-Scanner zeigte zeitgleich drei Günstigkeits-Rankings (KUV, KCF, K-FCF) und ein bärisches Ausbruchssignal nach Pradeep Bonde — „billig" und „angeschlagen" im selben Befund.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; das saisonal schwache Q1 GJ 2027 (minus 11,1 Millionen US-Dollar) steckt darin, mögliche weitere IEEPA-Erstattungen naturgemäß nicht — Lovesac bucht sie erst bei Geldeingang.

- Börsenwert-Angabe (~270 Millionen US-Dollar) aus dem Feed vom 17. Juli 2026, plausibilisiert gegen 14.638.550 ausstehende Aktien laut Quartalsbericht 10-Q zum 3. Mai 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Lovesacs Geschäftsjahr endet Anfang Februar — alle Jahresangaben tragen diesen Versatz.

Häufige Fragen

The Lovesac Company (Nasdaq: LOVE) aus Stamford, Connecticut, verkauft modulare Sofas („Sactionals"), die sich wie ein Baukasten erweitern, waschen und umbauen lassen, sowie Riesen-Sitzsäcke („Sacs") — direkt an Endkunden über 278 eigene Showrooms (Stand 1. Februar 2026), den eigenen Webshop und Pop-up-Flächen, etwa bei Costco. Die Sactionals standen im Geschäftsjahr 2026 für 91,1 Prozent des Umsatzes von 697,1 Millionen US-Dollar.

Lovesacs Geschäftsjahr endet am ersten Sonntag im Februar. Das „Geschäftsjahr 2026" lief vom 3. Februar 2025 bis zum 1. Februar 2026 und deckt damit im Wesentlichen das Kalenderjahr 2025 ab. Zusätzlich hatte das Geschäftsjahr 2024 im Einzelhandelskalender 53 statt 52 Wochen — beim Vergleich der Jahre 2024 bis 2026 gehört diese Extra-Verkaufswoche mitgedacht.

Deutlich: Im Geschäftsjahr 2026 fiel die Bruttomarge um 210 Basispunkte auf 56,4 Prozent, davon 180 Basispunkte durch Eingangsfracht und Zölle; im Quartal zum 3. Mai 2026 betrug die Zoll- und Frachtbelastung 380 Basispunkte. Gefertigt wird in Vietnam, Malaysia, China, Indonesien, Taiwan und Indien. Nach dem Supreme-Court-Urteil gegen die IEEPA-Zölle (20. Februar 2026) erhielt Lovesac bis 10. Juni 2026 rund 3,6 Millionen US-Dollar zurück; ein neuer globaler 15-Prozent-Zoll wurde angekündigt.

Eine Untersuchung des Prüfungsausschusses ergab im August 2023, dass 2,2 Millionen US-Dollar Zustellkosten („last mile") unzulässig aktiviert und die Rückstellungsmethode für Frachtkosten fehlerhaft war. Lovesac stellte die Zahlen für das Geschäftsjahr 2023 und mehrere Quartale neu auf, zeigte sich selbst bei der SEC an und akzeptierte am 29. Oktober 2024 einen Vergleich über 1,5 Millionen US-Dollar Strafe. Die festgestellten Kontrollschwächen gelten laut Geschäftsbericht (10-K) für das Geschäftsjahr 2026 als behoben.

Ordentlich: Zum 3. Mai 2026 standen 57,0 Millionen US-Dollar Kasse in den Büchern (der Rückgang von 101,9 Millionen zum 1. Februar ist saisonal), Bankschulden gab es keine, der 40-Millionen-Kreditrahmen bei Wells Fargo war ungenutzt. Das Eigenkapital betrug 205,5 Millionen US-Dollar; die Verbindlichkeiten bestehen überwiegend aus rund 191 Millionen Leasingverpflichtungen der Showrooms. Im Rückkaufprogramm waren noch 51,7 Millionen US-Dollar verfügbar.

Je nach Blickwinkel: Nach Umsatz und Cashflow ja — Kurs-Umsatz-Verhältnis um 0,3 bis 0,4, Kurs zu operativem Cashflow um 4 bis 5 bei rund 270 Millionen US-Dollar Börsenwert (Stand 17. Juli 2026). Nach Gewinn nein — das nachlaufende Kurs-Gewinn-Verhältnis liegt um 68, weil im Geschäftsjahr 2026 nur 4,1 Millionen US-Dollar Nettogewinn übrig blieben. Der Markt bezahlt hier die Frage, ob die Marge zurückkommt, nicht das aktuelle Ergebnis.

Der Reddit-Hype-Scanner zählte 8 Erwähnungen in 24 Stunden (ApeWisdom, Stand 17. Juli 2026) — ein Raunen, kein Sturm. Typische Gesprächsanlässe: die optisch niedrige Bewertung nach Umsatz, die Zoll-Rückerstattungen nach dem IEEPA-Urteil und der Kurssturz von mehr als 80 Prozent unter das Allzeithoch aus der Pandemie-Zeit. Aufmerksamkeit ersetzt allerdings keine Margen — die Zahlen stehen in den Geschäfts- und Quartalsberichten (10-K/10-Q).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.