Grocery-Outlet-Aktie: Der Schnäppchen-Händler steht selbst im Sonderangebot — nach Softwarepanne, 36 Schließungen und 307 Millionen abgeschriebenem Firmenwert

Grocery Outlet verkauft Markenware 40 bis 70 Prozent unter Normalpreis — und die eigene Aktie notiert rund 79 Prozent unter ihrem Hoch (Datenstand 8. Juli 2026). Im Reddit-Gemurmel taucht der Discounter wieder auf (6 Erwähnungen in 24 Stunden, Stand 15. Juli 2026), und der Schnäppchen-Reflex fragt: Zugreifen? Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 4. April 2026 gelesen: eine ERP-Umstellung, die den Betrieb über zwei Jahre störte und Anleger-Klagen nach sich zog, zweimal Goodwill abgeschrieben (zusammen 307 Millionen US-Dollar), 36 Filialen vor der Schließung — und ein Betreiber-System, in dem die Hälfte der Kredite an gestützte Händler hängt. Keine Anlageberatung — nur die Inventur, bevor du zugreifst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, den Grocery Outlet besser versteht als fast jedes andere Unternehmen an der Börse: den Schnäppchen-Reflex. Das ganze Geschäftsmodell des Konzerns besteht darin, dir Markenware 40 bis 70 Prozent unter Normalpreis ins Regal zu legen und dein Gehirn „Zugreifen!" rufen zu lassen, bevor der Verstand die Packung umdreht. Psychologen nennen den Mechanismus dahinter Ankereffekt: Wir bewerten einen Preis nicht absolut, sondern im Vergleich zu einem Anker — und ein durchgestrichener Normalpreis macht fast jeden Deal attraktiv. Im Sommer 2026 liegt nun die Aktie von Grocery Outlet Holding Corp. (Nasdaq: GO) selbst im Sonderangebots-Regal: rund 79 Prozent unter ihrem Allzeithoch, Kurs-Umsatz-Verhältnis 0,2 (Datenstand 8. Juli 2026) — und im Reddit-Gemurmel taucht der Name wieder auf, unser Reddit-Hype-Scanner zählte 6 Erwähnungen binnen 24 Stunden (Stand 15. Juli 2026). Der Anker ist gesetzt: „Stand mal bei über vier Milliarden Börsenwert, kostet jetzt keine eine." Aber Aktien sind keine Cornflakes: Es gibt keinen Normalpreis, zu dem irgendjemand zurückkehren muss. Deshalb machen wir einen Deal: Bevor du mit dem Einkaufswagen losläufst, drehen wir gemeinsam die Packung um — wir lesen den Geschäftsbericht (10-K) für 2025, seinen Vorgänger und den Quartalsbericht (10-Q) zum 4. April 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem stehen Dinge, die auf keinem Preisschild auftauchen. Am Ende entscheidest du selbst.

Was Grocery Outlet eigentlich macht — und wer hier eigentlich den Laden schmeißt

Grocery Outlet (gegründet 1946, Konzernsitz Emeryville bei San Francisco, seit Juni 2019 an der Börse) nennt sich selbst „extreme value retailer" — übersetzt: ein Restposten-Supermarkt. Das Einkaufsteam kauft opportunistisch, was der Markenindustrie übrig bleibt — Überproduktionen, Verpackungswechsel, kurze Resthaltbarkeiten, gestrichene Produktlinien — und verkauft diese Ware laut Geschäftsbericht in der Regel 40 bis 70 Prozent unter den Preisen konventioneller Händler. Das Sortiment wechselt ständig; der Konzern nennt das Einkaufserlebnis selbst eine Schatzsuche mit „WOW!"-Deals. Ende des ersten Quartals 2026 zählte das Netz 549 Filialen in 16 Bundesstaaten, vor allem an der Westküste. Und jetzt die Besonderheit, die Grocery Outlet von Aldi, Dollar General und Co. unterscheidet: Der Konzern betreibt die meisten Läden nicht selbst. Das machen selbständige Unternehmer, im Bericht „Independent Operators" (IOs) genannt — oft Ehepaare, die im Laden stehen. Die Konstruktion ist bemerkenswert: Die Ware bleibt bis zum Verkauf Eigentum des Konzerns (Kommissionsware), die Kasseneinnahmen gehören ebenfalls dem Konzern, und der Betreiber erhält als Vergütung im Regelfall 50 Prozent des Filial-Rohertrags. Den Laden baut und mietet der Konzern; der IO stellt das Personal ein, trägt die Betriebskosten und finanziert sein Startkapital — sehr häufig über einen Kredit des Konzerns selbst (dazu später mehr). Verluste aus Diebstahl, verdorbener Ware und Abschriften werden im Regelfall geteilt. Merke dir das Bild: Grocery Outlet ist Großhändler, Vermieter und Bank seiner eigenen Filialleiter in einem. In guten Zeiten ist das ein geniales Modell — der Unternehmer vor Ort kämpft für seinen Laden wie kein angestellter Marktleiter. In schlechten Zeiten aber wandern die Probleme durch alle drei Rollen gleichzeitig. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der Umsatz wächst ungebrochen — aber der Konzern hat binnen zwei Berichtsperioden 307 Millionen US-Dollar Firmenwert abgeschrieben, schließt 36 Filialen und verteidigt sich gegen Anleger-Klagen. Läuft hier eine gesunde Maschine, die nur gestolpert ist — oder hat das Modell einen Riss? Wie schnell die Börse einem Konsum-Liebling das Vertrauen entzieht, haben wir zuletzt bei Deckers (UGG, Hoka) seziert — und warum Reddit-Aufmerksamkeit allein kein Kaufargument ist, bei AMC.

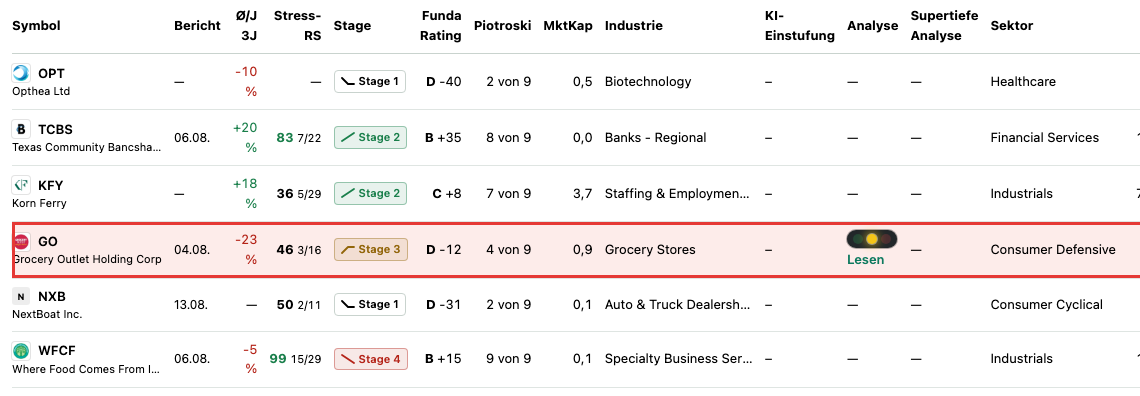

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Grocery Outlet schlägt zum Datenstand 8. Juli 2026 in 8 Filtern an — und wie so oft bei gefallenen Aktien lesen sich die Treffer wie zwei Gutachten über zwei verschiedene Firmen. Gutachten eins, die Value-Brille: Im KUV-Ranking steht die Aktie mit einem Kurs-Umsatz-Verhältnis von 0,2 — die Börse bezahlt für 4,69 Milliarden US-Dollar Jahresumsatz nicht einmal eine Milliarde Börsenwert. Im KCF-Ranking kostet die Aktie das 3,8-Fache des operativen Cashflows; gesunde Lebensmittelhändler kosten oft das Zwei- bis Dreifache davon. Dazu „Insider kaufen (netto)" — elf Insider-Käufen der letzten Monate stehen neun Verkäufe gegenüber —, „Institutionelle + Insider bauen auf" (zwölf Adressen stockten zuletzt auf, vier reduzierten) und „Profis 80%": Die größten Aktionäre sind T. Rowe Price mit 18,8 Prozent, BlackRock mit 14,9 Prozent und Vanguard mit 11,4 Prozent (Stand der Meldungen: 31. März 2026). Gutachten zwei, die Trend- und Qualitätsbrille, ist deutlich kühler: RS-Rating 39 — die Aktie lief schwächer als 61 Prozent aller anderen —, die Weinstein-Phasenanalyse sortiert den Chart in Stage 3 ein (eine Übergangszone nach der Erholung, kein bestätigter Aufwärtstrend), und das EPS-Rating von 17 spiegelt die Verlustserie. Dass zugleich „Power Trend" und „Gap-Up (≥3%)" anschlagen, zeigt die Wucht der jüngsten Gegenbewegung: plus 12,8 Prozent in einem Monat, plus 37,5 Prozent in drei — bei immer noch minus 29 Prozent über zwölf Monate (alles Datenstand 8. Juli 2026). Billig nach Umsatz und Cashflow, gekauft von Insidern, aber mit angeschlagener Qualität und frischem Erholungsimpuls: Genau dieser Fingerabdruck entsteht, wenn der Markt streitet, ob eine Aktie ein Schnäppchen ist — oder ein Geschäftsmodell mit Riss.

Zwei Kennzahlen aus dem Scanner gehören ehrlicherweise dazu, weil sie die Value-These bremsen: Der Piotroski-F-Score (ein Neun-Punkte-Test für Bilanzqualität) steht nur bei 4 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Und die Zinsdeckung ist wegen des Verlustjahres rechnerisch negativ — der operative Gewinn deckte den Zinsaufwand zuletzt nicht. Immerhin: Der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) liegt mit rund 3,0 außerhalb der Gefahrenzone, die historisch unter 1,8 beginnt (alle Werte: Datenstand 8. Juli 2026). Grocery Outlet ist kein Pleitekandidat — die Frage ist eine andere: Was ist ein wachsender Umsatz wert, wenn der Gewinn darunter verschwindet?

Die Zahlen über die Jahre — ehrlich gewürdigt

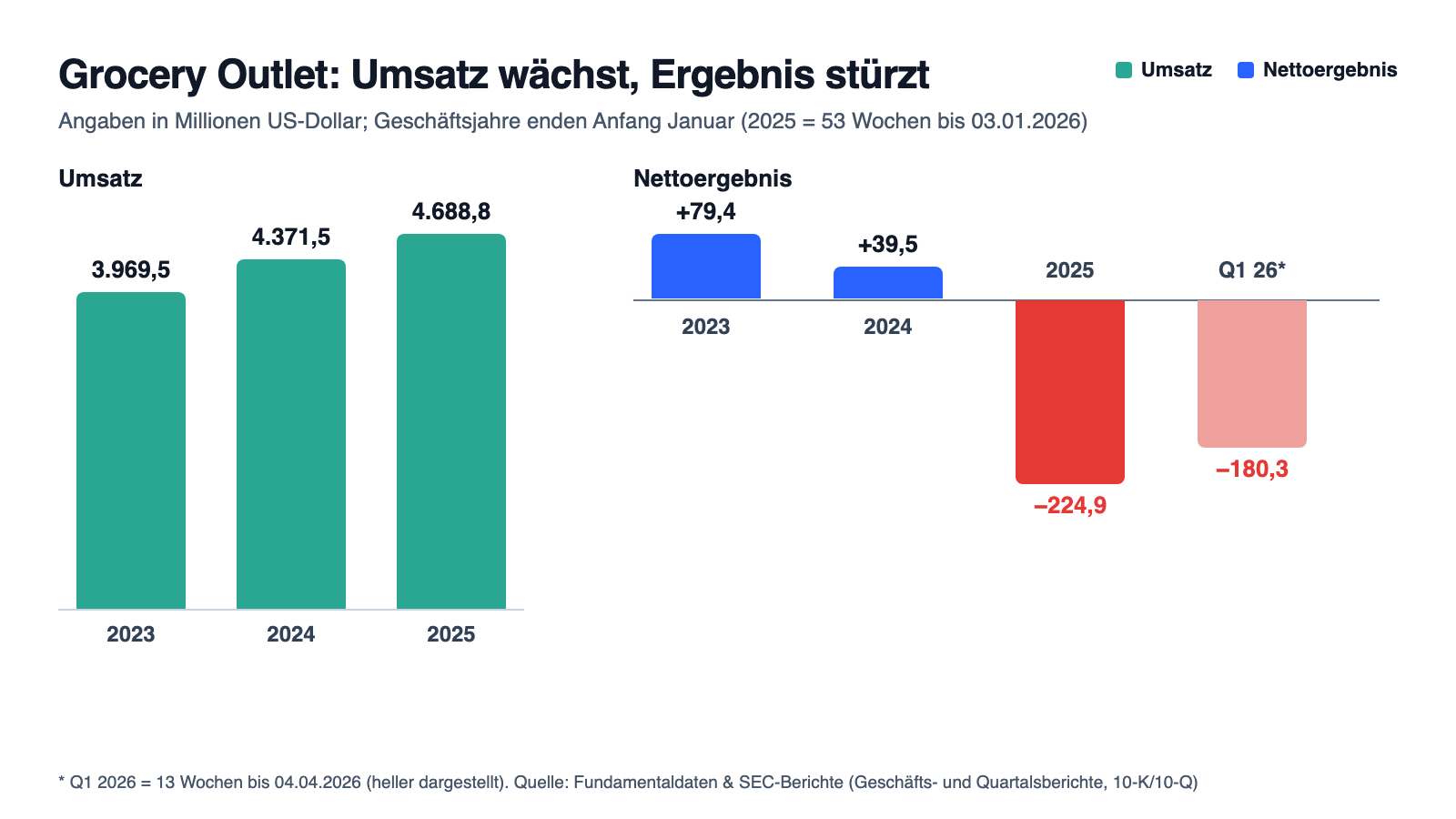

Erst das, was wirklich beeindruckt — und das ist die Oberseite der Packung. Der Umsatz wächst seit Jahren durch jede Krise: 3,97 Milliarden US-Dollar (2023), 4,37 Milliarden (2024), 4,69 Milliarden (2025) — zuletzt plus 7,3 Prozent, wobei das Geschäftsjahr 2025 eine 53. Woche enthielt, die allein 82,4 Millionen beisteuerte. Die flächenbereinigten Umsätze legten 2025 um 0,5 Prozent zu, getragen von 1,6 Prozent mehr Kundentransaktionen — die Kundschaft kommt also öfter, kauft aber pro Besuch weniger (Bongröße: minus 1,1 Prozent). Die Rohmarge blieb mit 30,3 Prozent stabil (Vorjahr: 30,2 Prozent) — für einen Discounter ordentlich. Das Filialnetz wuchs 2025 um 42 Neueröffnungen auf 570 Standorte, und mit der Übernahme von United Grocery Outlet (April 2024, 40 Filialen) wagte sich der Konzern erstmals in den Südosten der USA. Ein Händler für knappe Budgets in einer Zeit knapper Budgets, mit wachsendem Umsatz und stabiler Marge — wer nur diese Absätze liest, versteht den Schnäppchen-Reflex sofort. Aber jetzt dreh die Packung um:

Unterm Strich stand 2025 ein Nettoverlust von 224,9 Millionen US-Dollar (minus 2,30 je Aktie) — nach Gewinnen von 39,5 Millionen (2024) und 79,4 Millionen (2023). Im ersten Quartal 2026 folgten weitere 180,3 Millionen Verlust. Wichtig für die Einordnung: Der Löwenanteil ist nicht operativ verbranntes Geld, sondern Buchwerk — 149,0 plus 158,0 Millionen Goodwill-Abschreibung, 113,8 Millionen Wertberichtigungen auf Filialvermögen, dazu Restrukturierungskosten. Bereinigt um diese Posten weist der Konzern für 2025 einen Gewinn von 75,2 Millionen US-Dollar aus (0,76 je Aktie) und ein bereinigtes EBITDA von 254,3 Millionen. Aber Vorsicht mit dem Wort „bereinigt": Auch das bereinigte Ergebnis des ersten Quartals 2026 fiel von 13,0 auf 4,6 Millionen US-Dollar, die flächenbereinigten Umsätze drehten auf minus 1,0 Prozent (Bongröße: minus 3,1 Prozent), und die Rohmarge rutschte auf 29,6 Prozent. Und der operative Cashflow erzählt die Geschichte der letzten drei Jahre am ehrlichsten: 303,4 Millionen (2023), 112,0 Millionen (2024), 222,1 Millionen (2025) — dieser Einbruch 2024 mitten im Umsatzwachstum hat eine konkrete Ursache. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Softwarepanne — eine ERP-Umstellung störte den Betrieb über zwei Jahre, jetzt klagen Anleger

Im August 2023 tauschte Grocery Outlet seine über Jahrzehnte selbst entwickelten IT-Systeme gegen ein neues ERP-System aus — das digitale Rückgrat für Finanzbuchhaltung, Einkauf, Bestandsführung und die Anbindung von Lagern und Filialen. Was dann geschah, beschreibt der Geschäftsbericht so:

„In late August 2023, we replaced our internally-developed legacy applications with a customized enterprise resource planning system, including our financial ledger, purchasing, inventory management and reporting platforms as well as integrations with our warehouse and store systems. The implementation of these system upgrades resulted in significant disruption to our business operations, including ordering and inventory disruptions, as well as payment processing, which adversely impacted our results of operations during the remainder of fiscal 2023 through fiscal 2024 and into fiscal 2025."

Übersetzung: „Ende August 2023 ersetzten wir unsere intern entwickelten Altanwendungen durch ein maßgeschneidertes ERP-System, einschließlich unserer Finanzbuchhaltungs-, Einkaufs-, Bestandsführungs- und Berichtsplattformen sowie der Integrationen mit unseren Lager- und Filialsystemen. Die Einführung dieser Systemaktualisierungen führte zu erheblichen Störungen unseres Geschäftsbetriebs, einschließlich Störungen bei Bestellungen und Beständen sowie bei der Zahlungsabwicklung, was unsere Ertragslage im restlichen Geschäftsjahr 2023, im gesamten Geschäftsjahr 2024 und bis in das Geschäftsjahr 2025 hinein beeinträchtigte."

— Grocery Outlet Holding Corp., SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Recent Trends and Developments"

Übersetze dir das in den Laden hinein: Ein Restposten-Händler lebt davon, dass die richtige Ware zur richtigen Zeit im richtigen Regal steht — wenn Bestellung, Bestand und Bezahlung gleichzeitig haken, trifft das genau den Kern. Die Spuren stehen in den Zahlen: Der operative Cashflow brach 2024 auf 112,0 Millionen US-Dollar ein (2023: 303,4 Millionen), und der Konzern stützte seine Betreiber in dieser Zeit freiwillig mit zusätzlichen Kommissionszahlungen. Und die Sache hat ein juristisches Nachspiel: Seit Anfang 2025 sind zwei zu einer Sammelklage zusammengefasste Anlegerklagen anhängig, die dem Unternehmen vorwerfen, „wesentlich falsche und irreführende Angaben" zur Systemumstellung gemacht zu haben — der Quartalsbericht listet dazu inzwischen auch mehrere Organklagen gegen amtierende und frühere Führungskräfte. Grocery Outlet verteidigt sich nach eigener Aussage „entschieden", und über die Vorwürfe ist nicht entschieden. Aber halte fest, was unstreitig ist: Das Management, unter dem die Panne passierte, ist Geschichte — seit Februar 2025 führt Jason Potter den Konzern, ein Sanierer mit drei Jahrzehnten Lebensmittelhandels-Erfahrung. Der Kurssturz dieser Aktie ist keine Laune des Marktes — er hat ein Aktenzeichen.

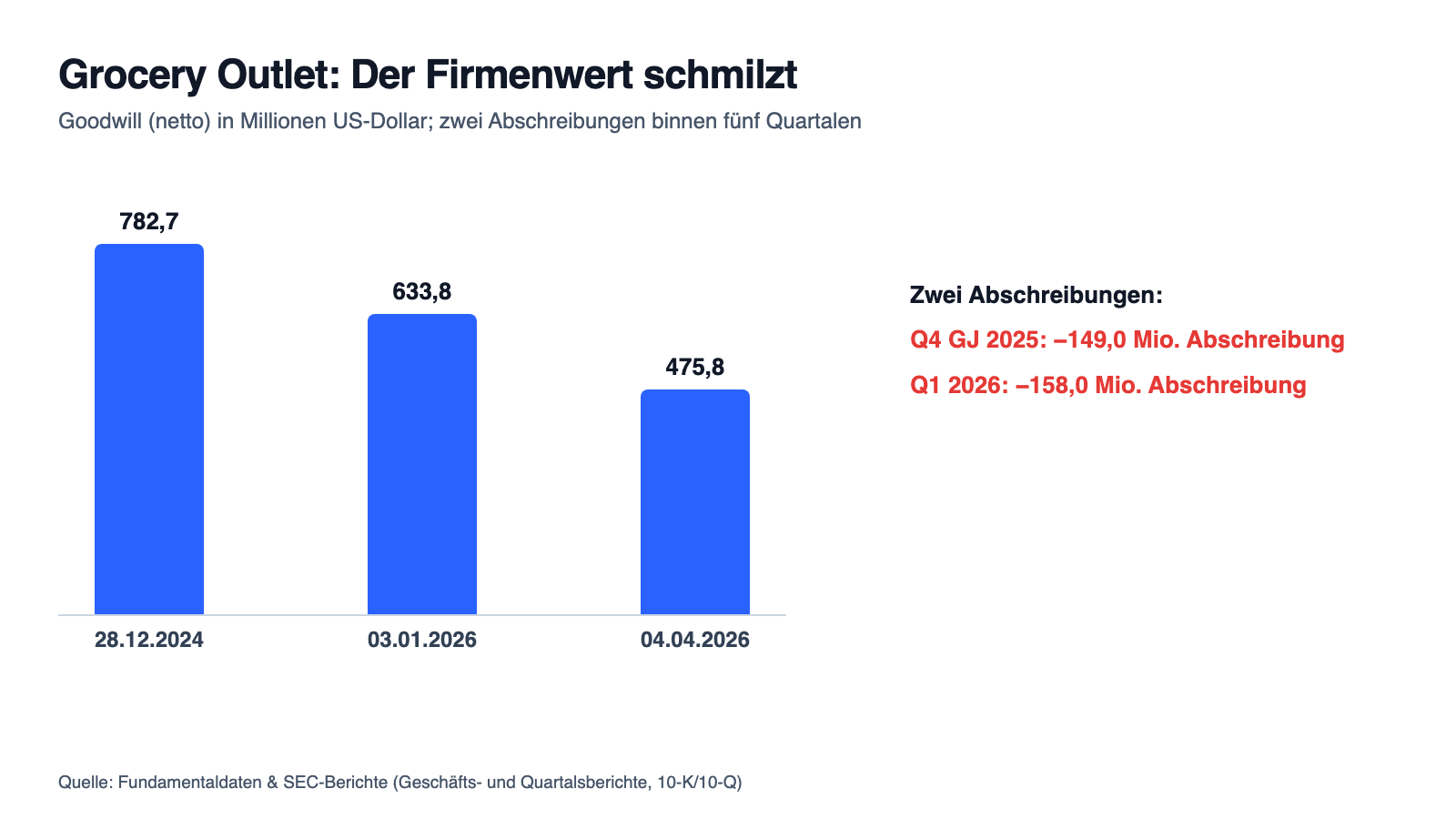

Unbequeme Wahrheit Nr. 2: Zweimal Goodwill abgeschrieben — 307 Millionen Firmenwert in zwei Berichtsperioden weg

Goodwill ist der Aufpreis, den ein Käufer einst über den Substanzwert hinaus bezahlt hat — bei Grocery Outlet stammt er im Kern aus der Übernahme durch Finanzinvestoren, die den Konzern 2019 an die Börse brachten. Diese Position stand jahrelang unangetastet mit knapp 783 Millionen US-Dollar in der Bilanz. Dann kamen fünf Quartale, die es in sich hatten: Beim regulären Jahrestest im vierten Quartal 2025 stellte der Konzern fest, dass sein beizulegender Wert unter dem Buchwert lag — 149,0 Millionen US-Dollar Abschreibung. Und nur ein Quartal später:

„During the first quarter of fiscal 2026, we determined that a triggering event had occurred as a result of a decline in our stock price, necessitating an interim goodwill impairment evaluation. We performed a quantitative assessment as of April 4, 2026, and concluded that the carrying amount of goodwill exceeded its estimated fair value. Accordingly, we recognized a goodwill impairment charge of $158.0 million in the first quarter of fiscal 2026."

Übersetzung: „Im ersten Quartal des Geschäftsjahres 2026 stellten wir fest, dass infolge eines Rückgangs unseres Aktienkurses ein auslösendes Ereignis eingetreten war, das eine außerplanmäßige Goodwill-Werthaltigkeitsprüfung erforderlich machte. Wir führten zum 4. April 2026 eine quantitative Bewertung durch und kamen zu dem Schluss, dass der Buchwert des Goodwills seinen geschätzten beizulegenden Zeitwert überstieg. Dementsprechend erfassten wir im ersten Quartal des Geschäftsjahres 2026 eine Goodwill-Abschreibung von 158,0 Millionen US-Dollar."

— Grocery Outlet Holding Corp., SEC-Quartalsbericht 10-Q zum 4. April 2026, Note 3 „Goodwill"

Warum dich das kümmern sollte, obwohl kein Dollar Kasse fließt: Eine Goodwill-Abschreibung ist das schriftliche Eingeständnis des Managements, dass die eigenen Zukunftserwartungen den bezahlten Aufpreis nicht mehr tragen — geprüft mit abgezinsten Cashflow-Prognosen und Marktvergleichen, testiert vom Wirtschaftsprüfer. Zweimal hintereinander heißt: Die Erwartungen wurden binnen weniger Monate erneut gesenkt. Die Nebenwirkung steht in der Bilanz: Das Eigenkapital fiel von 1.197,4 Millionen US-Dollar (28. Dezember 2024) über 983,7 Millionen (3. Januar 2026) auf 807,1 Millionen (4. April 2026) — minus 33 Prozent in fünf Quartalen. Dem stehen 490 Millionen Bankschulden gegenüber (270 Millionen Laufzeitdarlehen plus 220 Millionen aus der Kreditlinie), variabel verzinst zu rund 6 Prozent und fällig im Februar 2028, bei nur 59 Millionen Kasse (alles per 4. April 2026). Das ist kein Alarmfall — aber der Puffer, mit dem dieser Konzern in die Restrukturierung geht, wird sichtbar dünner. Merke dir: Goodwill-Abschreibungen kosten keine Liquidität, aber sie protokollieren schwindendes Vertrauen — hier gleich zweimal.

Unbequeme Wahrheit Nr. 3: Die Schrumpfkur — erst 28 gestoppte Standorte, jetzt 36 Schließungen

Grocery Outlet war jahrelang eine Expansionsmaschine — zeitweise galten intern 10 Prozent Filialwachstum pro Jahr als Marschroute. Der neue Kurs ist das Gegenteil, und er kam in zwei Wellen. Welle eins, beschlossen im vierten Quartal 2024: ein Restrukturierungsplan, der 28 Mietverträge für nie eröffnete Filialen in „suboptimalen Lagen" beendete, kapitalintensive Lagerprojekte strich und Personal abbaute — Gesamtkosten bis zum 3. Januar 2026: 61,8 Millionen US-Dollar. Welle zwei kam mit dem neuen CEO:

„Following that review, on March 2, 2026, our Board adopted a business optimization plan (the "Optimization Plan") that provides for the closure of 36 financially underperforming stores ("Closure Stores"), including the termination or sublease of the applicable store leases; the termination or sublease of a lease for a distribution center facility that we are no longer utilizing […]"

Übersetzung: „Im Anschluss an diese Überprüfung verabschiedete unser Verwaltungsrat am 2. März 2026 einen Geschäftsoptimierungsplan (den ‚Optimization Plan'), der die Schließung von 36 finanziell unterdurchschnittlich abschneidenden Filialen (‚Closure Stores') vorsieht, einschließlich der Beendigung oder Untervermietung der betreffenden Filial-Mietverträge sowie der Beendigung oder Untervermietung des Mietvertrags für ein Verteilzentrum, das wir nicht mehr nutzen […]"

— Grocery Outlet Holding Corp., SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Optimization Plan and Restructuring Plan"

Das Tempo ist bemerkenswert: 27 der 36 Filialen schlossen noch Ende März 2026, die restlichen neun im zweiten Quartal — der Filialbestand fiel von 570 auf 549. Schon vorweg hatte der Konzern 110 Millionen US-Dollar auf das Anlagevermögen genau dieser Filialen abgeschrieben (Teil der 113,8 Millionen Wertberichtigungen im Geschäftsjahr 2025). Dazu kommen laut Quartalsbericht noch 20 bis 27 Millionen Netto-Restrukturierungskosten in 2026/2027 — hinter denen brutto 49 bis 60 Millionen an harten Ausstiegszahlungen für Mietaufhebungen stecken, buchhalterisch gemildert durch das Ausbuchen der Leasingverpflichtungen. Zur Ehrlichkeit gehört beides: Gezielte Schließungen kranker Standorte sind betriebswirtschaftlich vernünftig, sie heben den Durchschnitt der verbleibenden Läden — und 36 von 570 Filialen sind gut 6 Prozent des Netzes, keine Zerschlagung. Zugleich plant der Konzern weiter 30 bis 33 Neueröffnungen für 2026, künftig gebündelt in Clustern und teils zunächst in Eigenregie statt sofort mit einem IO. Aber rechne die Mechanik mit: Ein Händler, der gleichzeitig schließt und eröffnet, bezahlt beides — und die zweite Sammelklage vom März 2026 wirft dem Management just „wesentlich falsche und irreführende Angaben" zur Wachstumsstrategie und zur Wirksamkeit des Restrukturierungsplans vor (auch hier gilt: Vorwürfe, keine Urteile). Die Schrumpfkur ist die richtige Therapie — aber sie ist der Beweis, dass die jahrelange Expansions-These so nicht stimmte.

Unbequeme Wahrheit Nr. 4: Die stillen Helfer — die Hälfte der Betreiber-Kredite hängt an einem Stützprogramm

Zurück zur Besonderheit dieses Geschäftsmodells: den selbständigen Betreibern. Der Konzern ist ihre Bank — er vergibt „IO Notes" für Startkapital und Betriebsmittel, verzinst zwischen 4,00 und 9,95 Prozent, auf Abruf fällig und ohne Laufzeitende. Zum 3. Januar 2026 standen 57,5 Millionen US-Dollar solcher Kredite aus (Vorjahr: 46,9 Millionen), wertberichtigt um 14,3 Millionen; die gesamte Brutto-Exponierung gegenüber den Betreibern beziffert der Bericht auf 88,3 Millionen. Und für Betreiber, die klemmen, gibt es ein eigenes Programm:

„TCAP allows us to provide a greater commission to participating IOs who require assistance in meeting their working capital needs for various reasons, such as new or increased competition or differences in IO skills and experience. […] Notes of IOs participating in our TCAP represented 50.6% and 49.1% of total IO note balances as of January 3, 2026 and December 28, 2024, respectively."

Übersetzung: „TCAP erlaubt es uns, teilnehmenden IOs eine höhere Kommission zu zahlen, wenn sie aus verschiedenen Gründen Unterstützung bei der Deckung ihres Betriebskapitalbedarfs benötigen — etwa wegen neuer oder verschärfter Konkurrenz oder wegen Unterschieden in Können und Erfahrung der IOs. […] Kredite von IOs, die an unserem TCAP teilnehmen, machten zum 3. Januar 2026 bzw. zum 28. Dezember 2024 50,6 Prozent bzw. 49,1 Prozent der gesamten IO-Kreditsalden aus."

— Grocery Outlet Holding Corp., SEC-Geschäftsbericht 10-K 2025, Note 2 „Independent Operator Notes and Receivables"

Übersetzt: Jeder zweite Kredit-Dollar an die eigenen Filialbetreiber gehört zu einem Unternehmer, der ohne erhöhte Kommission nicht über die Runden käme. Und die Buchhaltung hat eine bemerkenswerte Eigenschaft: Weil die Kredite auf Abruf laufen und TCAP-Teilnehmer per Definition nicht als überfällig gelten, meldet der Bericht — formal völlig korrekt — „keine überfälligen Kredite". Ein Frühwarnsystem, das strukturell wenig Alarm schlagen kann. Warum das wichtig ist: Die IOs sind keine Fußnote, sie sind das Modell — ihr Unternehmergeist ist laut Konzern der Kern des Kundenerlebnisses, und die Kündigung von Betreiber-Verträgen im Zuge der Filialschließungen kostete im ersten Quartal 2026 bereits 15,5 Millionen US-Dollar zusätzliche Risikovorsorge. Zur Fairness: Das TCAP ist zugleich ein Zeichen, dass der Konzern seine Betreiber durch schwere Zeiten trägt statt sie fallen zu lassen — und ein Teil der Belastung stammt nachweislich aus der konzerneigenen Softwarepanne, nicht aus dem Unvermögen der Händler. Aber für dich als Anleger gilt: Ein Geschäftsmodell, dessen Fundament aus Hunderten selbständiger Existenzen besteht, ist nur so gesund wie diese Existenzen — und die Fußnoten sagen: Die Hälfte der Kredit-Dollar an sie steckt gerade im Stützprogramm.

Bewertung: 0,95 Milliarden Börsenwert — der Anker und die Wirklichkeit

Anfang Juli 2026 kostete die Grocery-Outlet-Aktie rund 9,50 US-Dollar, macht etwa 0,95 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026) — rund 79 Prozent unter dem Allzeithoch aus der Zeit, als dieselbe Aktienzahl mehr als das Vierfache wert war. Der Ankereffekt liest daraus „minus 79 Prozent = billig". Rechnen wir nach: Auf den ausgewiesenen Verlust lässt sich kein Kurs-Gewinn-Verhältnis bauen. Nimmst du den bereinigten Gewinn 2025 (75,2 Millionen, 0,76 je Aktie), bezahlst du etwa das 12,5-Fache — für einen Lebensmittelhändler mit stabiler Rohmarge kein Wucher, aber auch kein Ramschpreis. Der Blick des Firmenkäufers: Börsenwert plus 490 Millionen Bankschulden minus 59 Millionen Kasse ergibt einen Unternehmenswert um 1,4 Milliarden US-Dollar — das 5,4-Fache des bereinigten EBITDA von 254,3 Millionen (2025). Auch das: moderat, nicht spottbillig. Und das Kurs-Umsatz-Verhältnis von 0,2, das im Scanner so verlockend blinkt? Bei einem Händler, dem von 100 Dollar Umsatz bereinigt keine 2 Dollar als Gewinn bleiben, ist ein niedriges KUV der Normalzustand, kein Geschenk. Die Gegenrechnung der Optimisten ist trotzdem ernst zu nehmen: Wenn die 36 Problemfilialen weg sind, die ERP-Störungen wirklich Geschichte sind und die bereinigte Marge auch nur einen Prozentpunkt zulegt, wächst der Gewinn schnell zweistellig — und Insider wie Institutionelle haben zuletzt eher zugekauft (Datenstand 8. Juli 2026). Das ist keine absurde Wette. Es ist nur keine, die dir der durchgestrichene Alt-Kurs bezahlt: Der Anker von einst ist kein Normalpreis — er war die Bewertung einer Wachstumsstory, die der Konzern selbst gerade zurückbaut.

Chancen und Risiken auf einen Blick

Was für Grocery Outlet spricht:

- Ein Umsatz, der durch jede Krise wächst: 3,97 → 4,37 → 4,69 Milliarden US-Dollar (2023–2025, zuletzt +7,3 Prozent bei 53 Wochen), stabile Rohmarge um 30 Prozent, 1,6 Prozent mehr Kundentransaktionen 2025 — das Discounter-Konzept zieht Kundschaft an (Geschäftsbericht 10-K für 2025).

- Bereinigt weiter profitabel: 75,2 Millionen US-Dollar bereinigter Gewinn und 254,3 Millionen bereinigtes EBITDA 2025; operativer Cashflow 2025 wieder bei 222,1 Millionen nach dem Einbruch 2024; Altman-Z um 3,0 — kein Insolvenzprofil (Datenstand 8. Juli 2026).

- Ein neuer Chef mit klarem Sanierungsauftrag: CEO Jason Potter (seit Februar 2025) hat die Expansions-Doktrin beendet, 36 Problemfilialen zur Schließung markiert und diszipliniertere Eröffnungs-Standards eingeführt — die Kosten dafür sind beziffert und überwiegend nicht zahlungswirksam.

- Eigentümer-Signale: elf Insider-Käufe gegen neun Verkäufe, zwölf institutionelle Aufstocker gegen vier Reduzierer; T. Rowe Price (18,8 Prozent), BlackRock (14,9 Prozent) und Vanguard (11,4 Prozent) als Anker (Stand der Meldungen: 31. März 2026, Scanner-Datenstand 8. Juli 2026).

- Moderate Bewertung für den Fall der Wende: Kurs-Umsatz-Verhältnis 0,2, das 3,8-Fache des operativen Cashflows, Unternehmenswert um das 5,4-Fache des bereinigten EBITDA — gelingt die Margen-Erholung, ist hier Raum (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Zwei Goodwill-Abschreibungen in zwei Berichtsperioden (149,0 + 158,0 Millionen US-Dollar), ausgelöst zuletzt vom eigenen Aktienkurs; das Eigenkapital fiel binnen fünf Quartalen von 1.197,4 auf 807,1 Millionen — das Management hat seine eigenen Zukunftsannahmen zweimal kassiert.

- Die Softwarepanne wirkt nach: ERP-Störungen von August 2023 bis ins Geschäftsjahr 2025, operativer Cashflow 2024 auf 112,0 Millionen halbiert — und zwei Anleger-Sammelklagen (2025 zur Systemumstellung, 2026 zu Wachstumsstrategie und Restrukturierung) plus Organklagen sind anhängig, Ausgang offen.

- Das Kerngeschäft kühlt gerade ab, statt anzuspringen: flächenbereinigte Umsätze im ersten Quartal 2026 minus 1,0 Prozent, Bongröße minus 3,1 Prozent, Rohmarge auf 29,6 Prozent gefallen, bereinigter Quartalsgewinn von 13,0 auf 4,6 Millionen US-Dollar geschrumpft — und der Konzern kündigt weitere margendrückende Promotions an.

- Das Betreiber-System steht unter Stress: 50,6 Prozent der IO-Kreditsalden im Stützprogramm TCAP, 14,3 Millionen Wertberichtigung auf 57,5 Millionen Kredite, plus 15,5 Millionen frische Risikovorsorge aus Vertragskündigungen im ersten Quartal 2026; Kredite auf Abruf ohne Laufzeit machen Überfälligkeit strukturell unsichtbar.

- Bilanz mit dünner werdendem Puffer: 490 Millionen US-Dollar variabel verzinste Bankschulden (rund 6 Prozent) werden im Februar 2028 fällig, dem stehen 59 Millionen Kasse gegenüber; dazu ~9 Prozent Umsatzanteil aus EBT/SNAP-Sozialleistungen — ein politisches Risiko, das der Government-Shutdown Ende 2025 bereits demonstriert hat.

Ein menschliches Fazit

Zurück zum Schnäppchen-Reflex vom Anfang. Grocery Outlet verdankt ihm sein Geschäft — und seine Aktionäre haben in den letzten drei Jahren gelernt, dass er an der Börse in beide Richtungen schneidet. Der Anker „79 Prozent unter Hoch" fühlt sich an wie ein WOW!-Deal. Aber dreh die Packung um: Das Hoch war der Preis einer Expansionsmaschine mit makelloser Software und 10-Prozent-Wachstumsdoktrin. Die Firma, die heute in den SEC-Berichten steht, hat eine Systemumstellung erlitten, die zwei Jahre lang Bestellungen, Bestände und Cashflow störte; sie hat ihren Firmenwert zweimal hintereinander um zusammen 307 Millionen US-Dollar abgeschrieben; sie schließt 36 Filialen, stützt die Hälfte ihrer kreditnehmenden Betreiber über ein Kommissionsprogramm und verteidigt sich gegen zwei Anleger-Sammelklagen. Nichts davon ist ein Todesurteil — der Umsatz wächst, bereinigt bleibt ein Gewinn, Altman-Z um 3,0 und kaufende Insider sprechen gegen den Abgesang, und der neue CEO tut das, was Sanierer tun sollen: schließen, was krank ist, und beziffern, was es kostet. Aber die Reihenfolge gehört auf den Tisch: Erst wenn die flächenbereinigten Umsätze wieder wachsen, die Marge sich stabilisiert und die Klagen beziffert sind, ist der heutige Preis ein Einstieg in eine Erholung — vorher ist er der faire Preis für eine Baustelle mit gutem Fundament. Im Laden gilt: Wenn das Etikett 70 Prozent Rabatt verspricht, prüfst du das Haltbarkeitsdatum. Bei der Aktie heißt das Haltbarkeitsdatum Quartalsbericht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Grocery Outlet Holding Corp. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 4. März 2026)

- Grocery Outlet Holding Corp. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 26. Februar 2025)

- Grocery Outlet Holding Corp. — SEC-Quartalsbericht 10-Q zum 04.04.2026 (eingereicht 13. Mai 2026)

- Grocery Outlet Holding Corp. — SEC-Quartalsbericht 10-Q zum 27.09.2025 (eingereicht 5. November 2025)

- Grocery Outlet Holding Corp. — SEC-Quartalsbericht 10-Q zum 28.06.2025 (eingereicht 6. August 2025)

- Grocery Outlet Holding Corp. — SEC-Quartalsbericht 10-Q zum 29.03.2025 (eingereicht 7. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Grocery Outlet Holding Corp.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Grocery-Outlet-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Nachfrage positiv

- Der Restposten-Discounter wächst durch jede Konsumflaute: Umsatz 2023–2025 von 3,97 auf 4,69 Milliarden US-Dollar (+7,3 Prozent zuletzt), Rohmarge stabil um 30 Prozent, 2025 kamen 1,6 Prozent mehr Kundentransaktionen — das Werteversprechen „Markenware 40–70 Prozent günstiger" trägt (Geschäftsbericht 10-K für 2025).

- Ergebnisqualität & Goodwill negativ

- Nettoverlust 224,9 Millionen US-Dollar 2025 und 180,3 Millionen im Q1 2026; zwei Goodwill-Abschreibungen binnen zwei Berichtsperioden (149,0 + 158,0 Millionen, Auslöser zuletzt der eigene Aktienkurs); Eigenkapital in fünf Quartalen von 1.197,4 auf 807,1 Millionen gefallen; auch bereinigt schrumpfte der Q1-Gewinn von 13,0 auf 4,6 Millionen.

- Softwarepanne & Rechtsrisiken negativ

- Die ERP-Umstellung ab August 2023 störte Bestellungen, Bestände und Zahlungsabwicklung bis ins Geschäftsjahr 2025 (operativer Cashflow 2024: 112,0 Millionen US-Dollar nach 303,4 Millionen 2023); zwei Anleger-Sammelklagen (2025 zur Systemumstellung, 2026 zu Wachstumsstrategie/Restrukturierung) und mehrere Organklagen sind anhängig — Ausgang und mögliche Kosten offen.

- Sanierung & Betreiber-System neutral

- Der Optimization Plan (36 Schließungen, ein Verteilzentrum) und der Restrukturierungsplan (28 gestoppte Standorte, 61,8 Millionen US-Dollar Kosten) sind eine schlüssige Schrumpfkur unter dem neuen CEO Jason Potter (seit Februar 2025) — aber 50,6 Prozent der Betreiber-Kreditsalden hängen im Stützprogramm TCAP, und die Vertragskündigungen kosteten im Q1 2026 bereits 15,5 Millionen zusätzliche Risikovorsorge.

- Bewertung & Bilanz neutral

- KUV 0,2 und KCF 3,8 wirken billig, aber bereinigt kostet die Aktie das ~12,5-Fache des Gewinns und inklusive Schulden das ~5,4-Fache des bereinigten EBITDA — moderat für eine Baustelle; 490 Millionen US-Dollar variabel verzinste Schulden werden Februar 2028 fällig (Kasse: 59 Millionen), Altman-Z um 3,0 hält die Insolvenzfrage fern; Insider und Institutionelle kauften zuletzt netto (Datenstand 8. Juli 2026).

Grocery Outlet ist kein sterbender Händler, sondern eine wachsende Discount-Maschine mit beschädigtem Vertrauen: Der Umsatz stieg auch 2025 um 7,3 Prozent, bereinigt blieben 75,2 Millionen US-Dollar Gewinn und 254,3 Millionen EBITDA. Aber die Softwarepanne von 2023 wirkte bis 2025 nach, der Firmenwert wurde zweimal um zusammen 307 Millionen abgeschrieben, 36 Filialen schließen, die Hälfte der Betreiber-Kredite steckt im Stützprogramm, und zwei Anleger-Sammelklagen sind anhängig. Optisch billig nach Umsatz, fair bepreist nach bereinigtem Gewinn — bezahlt wird die Wende erst, wenn Marge und flächenbereinigte Umsätze drehen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam GO über den Reddit-Hype-Scanner (ApeWisdom, 6 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Aufmerksamkeits-Wellen dieser Art sind Momentaufnahmen und kein Qualitätsurteil. Die 8 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 8. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (KUV, KCF, Piotroski, Altman-Z, Zinsdeckung) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Goodwill-Abschreibung vom Q1 2026 und die Filialschließungen vom März 2026 bilden sie nur verzögert ab.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 9,50 US-Dollar, rund 0,95 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Grocery Outlet (Nasdaq: GO) kauft opportunistisch Restposten- und Überschuss-Markenware ein und verkauft sie laut Geschäftsbericht in der Regel 40 bis 70 Prozent unter den Preisen konventioneller Händler — Ende des ersten Quartals 2026 in 549 Filialen in 16 US-Bundesstaaten. Die meisten Läden führen selbständige „Independent Operators" (IOs): Die Ware bleibt Kommissionsware des Konzerns, die Kasseneinnahmen gehören ihm, und der Betreiber erhält im Regelfall 50 Prozent des Filial-Rohertrags als Kommission. Konzernumsatz 2025: 4,69 Milliarden US-Dollar.

Drei Gründe stehen in den SEC-Berichten: Erstens störte eine ERP-Systemumstellung ab August 2023 Bestellungen, Bestände und Zahlungsabwicklung bis ins Geschäftsjahr 2025 — der operative Cashflow brach 2024 auf 112,0 Millionen US-Dollar ein. Zweitens schrieb der Konzern 2025 und im ersten Quartal 2026 zusammen 307 Millionen Goodwill ab und rutschte tief in die Verlustzone (2025: minus 224,9 Millionen). Drittens schließt ein Sanierungsplan 36 Filialen. Die Aktie notierte am 8. Juli 2026 rund 79 Prozent unter ihrem Allzeithoch.

Im August 2023 ersetzte Grocery Outlet seine selbst entwickelten Altsysteme durch ein neues ERP-System für Buchhaltung, Einkauf, Bestandsführung und Lager-/Filialanbindung. Laut Geschäftsbericht 10-K für 2025 verursachte die Einführung „erhebliche Störungen" bei Bestellungen, Beständen und Zahlungsabwicklung, die die Ertragslage bis ins Geschäftsjahr 2025 beeinträchtigten. Seit 2025 ist dazu eine Anleger-Sammelklage anhängig, die irreführende Angaben zur Umstellung vorwirft; das Unternehmen verteidigt sich dagegen.

Beim regulären Jahrestest im vierten Quartal 2025 lag der beizulegende Wert des Konzerns unter dem Buchwert — 149,0 Millionen US-Dollar Abschreibung. Im ersten Quartal 2026 löste der gefallene Aktienkurs eine außerplanmäßige Prüfung aus, die weitere 158,0 Millionen kostete. Der Goodwill sank damit von 782,7 Millionen (28. Dezember 2024) auf 475,8 Millionen US-Dollar (4. April 2026). Es floss kein Geld ab, aber das Eigenkapital fiel im selben Zeitraum von 1.197,4 auf 807,1 Millionen.

Der am 2. März 2026 beschlossene „Optimization Plan" sieht die Schließung von 36 finanziell unterdurchschnittlichen Filialen und die Aufgabe eines Verteilzentrums vor; 27 Filialen schlossen bereits Ende März 2026, die übrigen neun im zweiten Quartal 2026. Schon zuvor hatte ein Restrukturierungsplan vom vierten Quartal 2024 insgesamt 28 Mietverträge für nie eröffnete Standorte beendet (Kosten: 61,8 Millionen US-Dollar). Parallel plant der Konzern für 2026 aber 30 bis 33 Neueröffnungen.

Nach den verfügbaren Zahlen nicht: Der Altman-Z-Score liegt mit rund 3,0 außerhalb der historischen Gefahrenzone (unter 1,8), das bereinigte EBITDA 2025 betrug 254,3 Millionen US-Dollar, der operative Cashflow 222,1 Millionen (Datenstand 8. Juli 2026). Die 490 Millionen Bankschulden (rund 6 Prozent variabel verzinst) werden allerdings im Februar 2028 fällig, dem stehen nur 59 Millionen Kasse plus 174,9 Millionen freie Kreditlinie gegenüber (4. April 2026) — die Refinanzierung ist ein Termin, den man im Kalender haben sollte.

Optisch ja: Kurs-Umsatz-Verhältnis 0,2, das 3,8-Fache des operativen Cashflows (Datenstand 8. Juli 2026). Auf den ausgewiesenen Verlust lässt sich aber kein KGV rechnen; auf Basis des bereinigten Gewinns 2025 (0,76 US-Dollar je Aktie) kostet die Aktie etwa das 12,5-Fache, inklusive Schulden das 5,4-Fache des bereinigten EBITDA — moderat, nicht spottbillig. Ein niedriges KUV ist bei Händlern mit dünnen Margen zudem der Normalzustand. Günstig wird es erst, wenn Marge und flächenbereinigte Umsätze drehen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.