Spire-Aktie: Der Wetter-Satellit meldet Entwarnung — auf unserer Karte stehen noch drei Fronten

Spire Global hört die Erde ab: Wetterdaten, Flugzeug-Positionen und Funksignale aus einer eigenen Flotte von Kleinsatelliten. Im April 2025 verkaufte der Konzern sein profitables Schiffs-Geschäft, tilgte damit sämtliche Schulden und strich die eigene Fortbestands-Warnung — die Aktie legte binnen sechs Monaten rund 121 Prozent zu. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: eine SEC-Untersuchung samt „verfrüht" eingereichtem Jahresbericht, ein operativer Verlust von 96,0 Millionen US-Dollar, eine Kasse, die in einem Quartal um ein Drittel schmolz — und frische Aktien, die das Loch stopfen. Keine Anlageberatung — nur der Blick auf die Wetterkarte, bevor du ablegst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Moment, in dem Anleger am verwundbarsten sind — und es ist nicht der Sturm. Es ist die Entwarnung. Kaum verstummt die Sirene, packt unser Kopf die Regenjacke weg: Schulden getilgt? Abgehakt. Fortbestands-Warnung gestrichen? Erledigt. Kurs verdoppelt? Na also. Psychologen nennen den Reflex Erleichterungs-Bias, wir nennen ihn den Entwarnungs-Reflex — und kaum eine Aktie füttert ihn 2026 so gut wie Spire Global (NYSE: SPIR). Der Kleinsatelliten-Betreiber — mehr als 200 gestartete Satelliten seit Gründung — hat binnen eines Jahres tatsächlich Bemerkenswertes geschafft: alle Schulden getilgt, die Going-Concern-Warnung — den offiziellen Zweifel am Fortbestand — aus dem Geschäftsbericht gestrichen, den Kurs binnen sechs Monaten um rund 121 Prozent nach oben gebracht (Datenstand 8. Juli 2026). Ausgerechnet eine Firma, die ihr Geld mit Wettervorhersagen verdient, meldet also: Sturm vorbei. Deshalb machen wir einen Deal: Bevor du der Entwarnung glaubst, lesen wir gemeinsam die Wetterkarte — den Geschäftsbericht (10-K) für 2025, seinen Vorgänger für 2024 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und auf dieser Karte stehen noch drei Fronten, die kein Kurssprung wegradiert. Am Ende entscheidest du selbst.

Was Spire eigentlich macht

Stell dir die Erde mit einem Kopfhörer vor. Es gibt Satelliten, die schauen (Kameras), Satelliten, die sprechen (Telekommunikation) — und Satelliten, die zuhören. Spire baut die dritte Sorte: Über 200 schuhkartongroße LEMUR-Satelliten hat die 2012 gegründete Firma seit ihrem Bestehen ins All gebracht, dazu ein Netz von mehr als 30 Bodenstationen; bis Ende 2026 sollen über 75 Satelliten gleichzeitig im Einsatz sein. Was sie hören, wird zu vier Produkten: Wetterdaten — die Satelliten messen per Radio-Okkultation, wie GPS-Signale die Atmosphäre durchqueren, und lesen daraus Temperatur, Feuchte und Druck in jeder Luftschicht ab, ein globales Fieberthermometer, dessen Prognosen unter anderem als KI-Wettermodelle auf Basis von NVIDIAs Earth-2-Plattform vermarktet werden. Flugzeug-Tracking — jedes Verkehrsflugzeug funkt seine Position per ADS-B, Spire fängt diese Signale auch über Ozeanen und Wüsten auf, wo Bodenradar blind ist. Funkaufklärung — die Satelliten orten GPS-Störer und -Fälscher, katalogisieren Sender-Fingerabdrücke und liefern Militärs „military-grade analytics". Und Space Services — Spire vermietet seine komplette Weltraum-Infrastruktur an Kunden, die eigene Sensoren ins All wollen, ohne selbst Raumfahrtkonzern zu werden: Satellit, Start, Bodenstationen, alles im Abo. Ein fünftes Produkt gab es bis vor Kurzem: Schiffs-Tracking per AIS-Funk. Dieses Maritime-Geschäft wurde am 25. April 2025 für 238,9 Millionen US-Dollar an Kpler verkauft — warum, ist die halbe Geschichte dieser Analyse.

Gesteuert wird das alles von 377 Beschäftigten in neun Ländern, mit Zentrale in Vienna im US-Bundesstaat Virginia — vor den Toren Washingtons, was kein Zufall ist: 43 Prozent des Umsatzes 2025 kamen von Regierungskunden. An die Börse kam Spire im August 2021 über eine SPAC-Fusion mit NavSight, in der Hochphase der Weltraum-Euphorie; vom Hoch jener Zeit ist die Aktie trotz der jüngsten Rally noch rund 88 Prozent entfernt (Datenstand 8. Juli 2026). Merke dir schon hier das Spannungsfeld dieser Analyse: Spire hat den Sturm überlebt, indem es sein profitabelstes Stück verkauft hat — die Börse feiert die Entwarnung, aber Kasse, Kontrollen und eine SEC-Akte erzählen die Fortsetzung. Es zieht sich durch jedes Kapitel. Wie unterschiedlich Satelliten-Geschäftsmodelle altern, zeigen übrigens unsere Analysen des Erdbeobachters BlackSky und des Satellitenfunk-Veterans Iridium — dort jeweils mit ganz eigenen Bruchstellen.

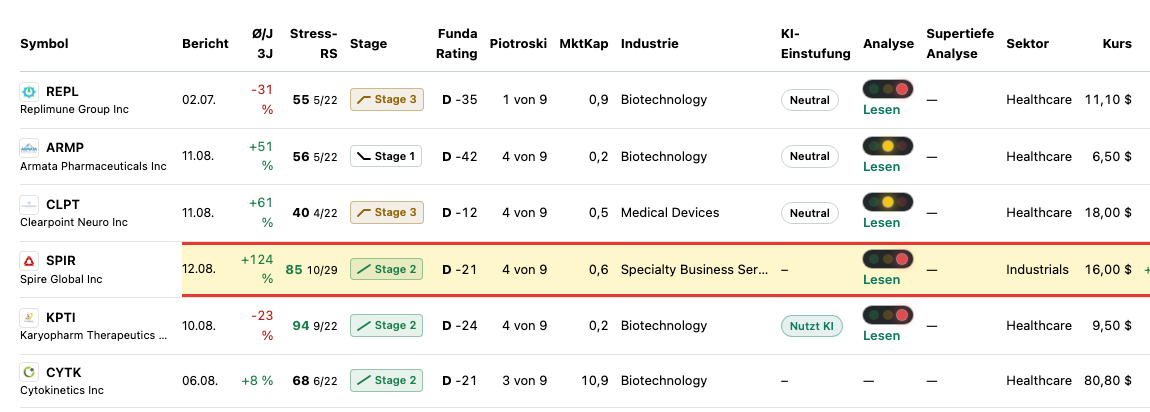

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Zur Ehrlichkeit gehört zuerst eine Fußnote in eigener Sache: Auf unsere Rechercheliste kam Spire als Treffer des Warnscanners „Insolvenzgefahr-Radar: Kasse bald leer" — zum Datenstand 8. Juli 2026 hat die Aktie diesen Scanner aber wieder verlassen. Solche Listen sind Momentaufnahmen; ein starkes Quartal oder eine Kapitalspritze kann eine Aktie herausrotieren, ohne dass sich das Geschäft grundlegend geändert hat. Geblieben ist der Verdacht in anderer Form: Spire schlägt in 9 Scannern an, und einer davon ist der „Going Concern (Distress-Proxy)" — ein Filter, der die klassischen Zutaten einer Fortbestands-Warnung nachbaut: Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) um minus 8, tief in der Gefahrenzone, die historisch unter 1,1 beginnt; Piotroski-F-Score (ein Neun-Punkte-Test für Bilanzqualität) bei 4 von 9 — eine kerngesunde Firma steht bei 8 oder 9; negative Zinsdeckung auf Basis der letzten vier Quartale. Wichtig zur Einordnung: Diese Kennzahlen rechnen mit nachlaufenden Zwölf-Monats-Zahlen — die Schuldentilgung vom April 2025 und die frischen Kapitalspritzen bilden sie nur verzögert ab. Der Rauchmelder piept also teils wegen Rauch von gestern; wie man solche Warnlisten liest, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Die anderen acht Treffer erzählen die Gegen-Geschichte — und zwar laut: Weinstein Stage 2 (bestätigter Aufwärtstrend), RS-Leader mit einem Relative-Stärke-Rating von 90 (die Aktie lief stärker als 90 Prozent aller anderen), „Power Trend", Gary Antonaccis Dual-Momentum-Adaption, Richard Moglens „Top Performers 3/6 Month" mit plus 121 Prozent in sechs Monaten — und zugleich „Hohe ADR" mit einer durchschnittlichen Tagesschwankung um 11 Prozent sowie Kathy Donnellys „Liquid Movers Down", denn im letzten Monat vor dem Datenstand verlor die Aktie rund 27 Prozent. Übersetzt: Das ist kein stilles Comeback, sondern ein Zockerpapier im Aufwärtstrend — mit Ausschlägen, die in beide Richtungen wehtun. Nur rund 40 Prozent der Aktien liegen bei Institutionen, deutlich weniger als bei etablierten Firmen; das Fundamental-Rating unseres Scanners steht bei D. Ein Momentum-Bündel neben einem Distress-Proxy — genau dieser Scanner-Fingerabdruck entsteht, wenn die Börse eine Entwarnung feiert, die die nachlaufenden Zahlen noch nicht bestätigen. Wer hier zugreift, sollte wissen, welche Hälfte des Fingerabdrucks er kauft.

Die Zahlen über die Jahre — ehrlich gewürdigt

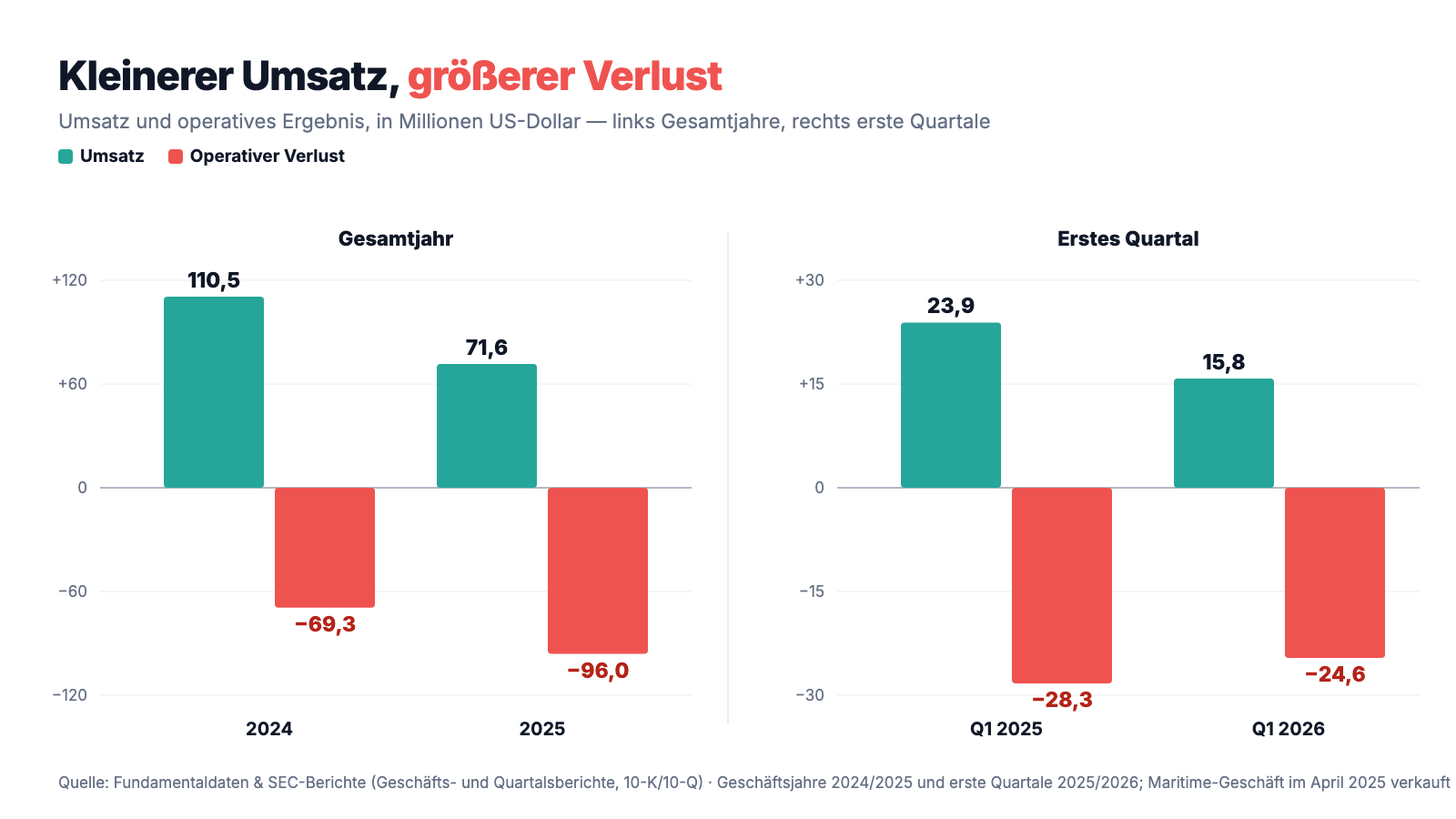

Erst das, was wirklich zählt — und es ist mehr als Kurskosmetik. Spire ist seit April 2025 schuldenfrei. Der Geschäftsbericht für 2025 listet es nüchtern unter den Jahres-Höhepunkten: „Wir haben den Verkauf unseres Maritime-Geschäfts abgeschlossen und sämtliche Schulden des Unternehmens beseitigt." Die teuren Kreditlinien von Blue Torch und dem kanadischen Strategic Innovation Fund sind getilgt, der Zinsaufwand fiel von 20,4 Millionen US-Dollar (2024) auf 7,4 Millionen (2025) und läuft aus. Das Eigenkapital drehte von minus 11,7 Millionen (Ende 2024) auf plus 112,9 Millionen (Ende 2025). Operativ liefert die Technik: Im ersten Quartal 2026 brachte Spire 19 Satelliten mit zwei Starts ins All, den siebten Satelliten mit optischem Laser-Link für die direkte Kommunikation zwischen Satelliten, erste Daten vom neuen Hyperspektral-Sounder. Der Auftragsbestand (Remaining Performance Obligations — bereits unterschriebene, noch nicht abgerechnete Umsätze) lag Ende 2025 bei 201,8 Millionen US-Dollar, fast drei Jahresumsätzen. Und rechnet man den Maritime-Verkauf heraus, wuchs der verbleibende Umsatz im ersten Quartal 2026 sogar — vor allem dank zusätzlicher Datenkäufe der US-Wetterbehörde NOAA (plus 1,5 Millionen). Das ist die eine Hälfte der Wahrheit. Die andere:

Der Umsatz fiel 2025 um 35 Prozent auf 71,6 Millionen US-Dollar — 24,6 Millionen davon gingen planmäßig mit Maritime, aber auch der Rest bröckelte: 9,6 Millionen fehlten, weil 2024 ein großer Space-Services-Meilenstein abgerechnet worden war, 2,7 Millionen weniger kamen von einem NASA-Wetterdaten-Auftrag. Zugleich stiegen die Kosten: Die Verwaltungskosten wuchsen um 29 Prozent auf 64,0 Millionen US-Dollar — getrieben von Anwalts-, Prüfungs- und Beraterhonoraren rund um Restatement und Aufarbeitung. Lies diese Zahl zweimal: Die Verwaltung allein verschlang 2025 fast 90 Prozent des gesamten Jahresumsatzes. Dazu 9,1 Millionen Abschreibungen auf außer Dienst gestellte Satelliten — bei einer Flotte, deren Lebensdauer nur wenige Jahre beträgt, ist das kein Einmaleffekt, sondern Betriebsstoff. Ergebnis: Der operative Verlust wuchs von 69,3 auf 96,0 Millionen US-Dollar, der operative Cashflow verschlechterte sich von minus 18,5 auf minus 59,8 Millionen. Merke dir den Satz: Der Verkauf hat die Bilanz gerettet, nicht das Geschäft. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Ein „verfrüht" eingereichter Jahresbericht, nicht behobene Kontrollschwächen — und eine SEC-Subpoena

Spires Zahlenwerk hat eine Vorgeschichte, die man kennen muss, um dem aktuellen Zahlenwerk zu vertrauen — oder eben nicht. 2024 musste die Firma ihre Abschlüsse für 2022 und 2023 komplett neu aufstellen (Restatement), ausgelöst unter anderem durch Bilanzierungsfehler bei den hochgradig individuellen Space-Services-Verträgen. Dann wurde es filmreif: Den Geschäftsbericht für 2024 reichte Spire am 31. März 2025 ein — samt Prüfer-Testat, das vier Tage vor dem tatsächlichen Testat-Datum des Prüfers PwC lag. Was genau schiefging, beschreibt der aktuelle Geschäftsbericht mit einem bemerkenswert nüchternen Wort: die Einreichung sei „premature" gewesen — verfrüht. Genau dafür — und für weit mehr — interessiert sich inzwischen die Börsenaufsicht:

„In July 2025, we received a subpoena from the SEC seeking records relating to, among other matters, (i) the restatement of our consolidated financial statements as of and for the years ended December 31, 2023 and 2022, [...] (ii) our historical accounting policies and practices; (iii) our internal control over financing reporting, disclosure controls and procedures, and material weaknesses therein; and (iv) the premature filing of our Annual Report on Form 10-K for the year ended December 31, 2024."

Übersetzung: „Im Juli 2025 erhielten wir eine Subpoena [zwangsbewehrte Herausgabeanordnung] der SEC, die Unterlagen verlangt unter anderem zu (i) dem Restatement unserer Konzernabschlüsse für die Geschäftsjahre 2023 und 2022, [...] (ii) unseren früheren Bilanzierungsrichtlinien und -praktiken, (iii) unserer internen Kontrolle über die Finanzberichterstattung, unseren Offenlegungskontrollen und -verfahren sowie deren wesentlichen Schwächen und (iv) der verfrühten Einreichung unseres Geschäftsberichts (Form 10-K) für das Geschäftsjahr 2024."

— Spire Global, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Der Rest der Akte passt ins Bild: Die im Zuge des Restatements festgestellten wesentlichen Schwächen der internen Kontrollen waren zum 31. Dezember 2025 nicht behoben — das Management erklärt selbst, es habe zu diesem Stichtag keine wirksame interne Kontrolle über die Finanzberichterstattung unterhalten, und stuft auch die Offenlegungskontrollen als unwirksam ein. Die Quartalsberichte für das zweite und dritte Quartal 2025 kamen deutlich zu spät (eingereicht erst am 4. November beziehungsweise 17. Dezember 2025); für den verspäteten Q3-Bericht gab es am 25. November 2025 eine förmliche Rüge der NYSE wegen Verstoßes gegen die Notierungsstandards. Selbst die 2024er-Zahlen mussten in diesem Jahr noch einmal „revidiert" werden — aus dem gemeldeten Jahresverlust von 102,8 Millionen wurden 103,4 Millionen. Der langjährige Prüfer PwC ist seit 2025 Geschichte, KPMG hat übernommen. Und eine Randnotiz mit Preisschild: Weil Zulassungsunterlagen wegen der Filing-Verspätungen nicht fristgerecht wirksam wurden, musste Spire Investoren der Privatplatzierung von 2025 Vertragsstrafen („liquidated damages") zahlen. Nichts davon beweist, dass die heutigen Zahlen falsch sind. Aber der aktuelle Bericht sagt selbst: Bei den komplexen Space-Services-Verträgen „besteht weiterhin das Risiko wesentlicher Falschdarstellungen". Wer die Aktie kauft, vertraut einem Zahlenwerk, dessen Kontrollsystem laut eigener Aussage noch in Reparatur ist.

Unbequeme Wahrheit Nr. 2: Die Rettung bestand darin, das profitabelste Stück zu verkaufen — und der Retter musste verklagt werden

Warum das alles mehr ist als Verwaltungs-Folklore, zeigt der Blick zurück ins Frühjahr 2025. Der damalige Geschäftsbericht für 2024 enthielt den Satz, den kein Anleger je lesen will:

„Due to our projected cash needs, including amounts owed pursuant to the Blue Torch Financing Agreement, there is substantial doubt about our ability to continue as a going concern for a period of at least 12 months from the date of issuance of the accompanying consolidated financial statements."

Übersetzung: „Aufgrund unseres erwarteten Liquiditätsbedarfs, einschließlich der im Rahmen der Blue-Torch-Finanzierungsvereinbarung geschuldeten Beträge, bestehen erhebliche Zweifel an unserer Fähigkeit, den Geschäftsbetrieb für einen Zeitraum von mindestens zwölf Monaten ab Veröffentlichung des beigefügten Konzernabschlusses fortzuführen."

— Spire Global, SEC-Geschäftsbericht 10-K 2024, Item 1A „Risk Factors"

Der Ausweg hing an einem einzigen Deal — und der wackelte: Käufer Kpler hatte im November 2024 unterschrieben, weigerte sich dann aber zu vollziehen. Spire blieb nur der Rechtsweg: Am 10. Februar 2025 verklagte die Firma ihren eigenen Retter in Delaware auf Vertragserfüllung. Erst am 25. April 2025 floss das Geld — am Ende sogar 238,9 Millionen US-Dollar statt der ursprünglichen Basis von 233,5 Millionen, weil Kpler im Zuge der Einigung einen alten Rechtsstreit der Spire-Tochter exactEarth mit L3Harris mitbezahlte. Der Verkauf brachte einen Buchgewinn von 154,3 Millionen US-Dollar — und nur er drehte das Konzernergebnis 2025 auf plus 51,3 Millionen; ohne ihn stünde ein tiefroter Verlust. Hier lohnt die Sekunde Ehrlichkeit, die der Entwarnungs-Reflex gern überspringt: Verkauft wurde ausgerechnet der Teil, der Geld verdiente — das Maritime-Geschäft erwirtschaftete 2024 rund 17,1 Millionen US-Dollar Vorsteuergewinn. Was Spire an Schiffsdiensten für US-Bundesbehörden behalten hat, wird nach eigener Aussage „im Zeitverlauf zurückgehen". Ein Screener, der heute ein Kurs-Gewinn-Verhältnis von rund 10 anzeigt, rechnet mit diesem Einmalgewinn — das billige KGV ist eine optische Täuschung. Und ein zweites Maritime-Geschäft zum Verkaufen gibt es nicht.

Unbequeme Wahrheit Nr. 3: Die Kasse schmolz in einem Quartal um ein Drittel — nachgefüllt wird mit deinen künftigen Anteilen

Bleibt die Frage, wie lange das Ersparte reicht. Die Antwort des Managements klingt beruhigend — der Geschäftsbericht erklärt die Going-Concern-Zweifel offiziell für ausgeräumt:

„The Company previously disclosed substantial doubt about its ability to continue as a going concern in its Annual Report on Form 10-K/A for the year ended December 31, 2024; however, the Company has concluded that it has sufficient liquidity to continue as a going concern for at least twelve months from the issuance date of these consolidated financial statements."

Übersetzung: „Das Unternehmen hatte in seinem Geschäftsbericht (Form 10-K/A) für das Geschäftsjahr 2024 erhebliche Zweifel an seiner Fähigkeit zur Unternehmensfortführung offengelegt; es ist jedoch zu dem Schluss gekommen, dass es über ausreichende Liquidität verfügt, um den Geschäftsbetrieb für mindestens zwölf Monate ab dem Veröffentlichungsdatum dieses Konzernabschlusses fortzuführen."

— Spire Global, SEC-Geschäftsbericht 10-K 2025, Note 2 „Liquidity"

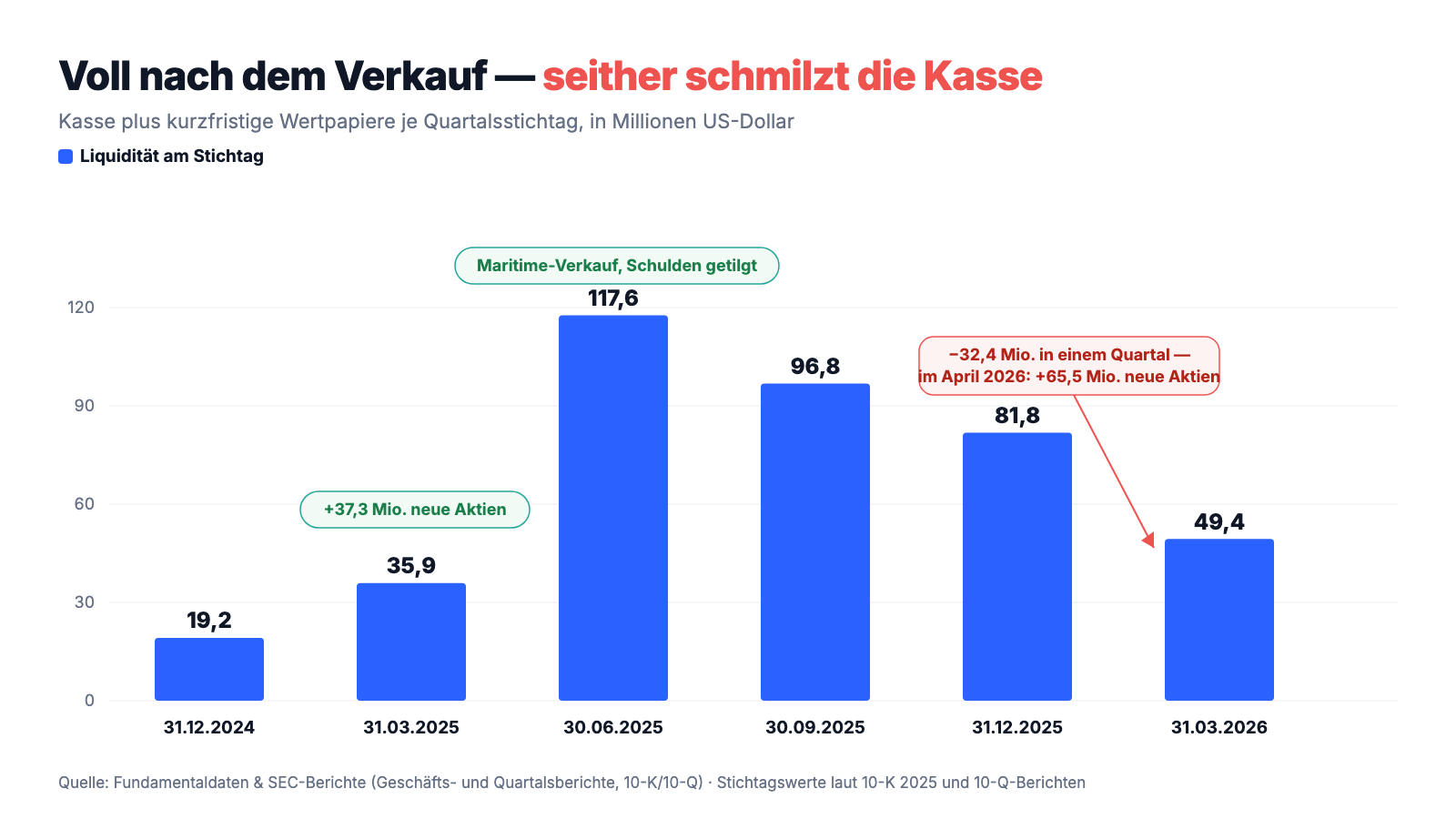

Nur: „Ausreichend" ist eine Momentaufnahme mit eingebautem Nachschub. Die nackte Reihe der Stichtage liest sich so: 117,6 Millionen US-Dollar Liquidität nach dem Verkauf (30. Juni 2025), 96,8 Millionen (30. September), 81,8 Millionen (31. Dezember), 49,4 Millionen (31. März 2026) — ein Drittel weniger in einem einzigen Quartal, bei minus 26,2 Millionen operativem Cashflow und laufenden Satelliten-Investitionen (2025: 32,8 Millionen Capex). Im Nenner dieser Rechnung stehen deine Anteile: Schon im März 2025 hatte eine Not-Privatplatzierung 5 Millionen neue Aktien zu je 8,00 US-Dollar ausgegeben (37,3 Millionen netto), am 8. April 2026 folgten weitere 5 Millionen Aktien zu je 14,00 US-Dollar — 65,5 Millionen netto, die laut Quartalsbericht die Liquidität „stützen" sollen. Zusammen sind das rund 10 Millionen neue Aktien binnen 13 Monaten auf eine Basis von zuvor knapp 26 Millionen — dein Stück vom Kuchen ist ein Drittel schmaler geworden, während der Kurs stieg. Die Mechanik sollte dir vertraut vorkommen: Solange das operative Geschäft Bargeld verbrennt, ist die Zwölf-Monats-Beruhigung eine Funktion des Kapitalmarkts, nicht des Geschäfts. Ein steigender Kurs macht das Nachfüllen billiger — fällt er, wird dieselbe Übung teuer. Der Entwarnungs-Reflex übersieht gern, wer die Entwarnung eigentlich bezahlt.

Unbequeme Wahrheit Nr. 4: 43 Prozent des Umsatzes hängen an drei Regierungskunden — und ein Auftrag liegt bereits auf Eis

Die letzte Front steht im Kundenbuch. Spires Diversifizierungs-Erzählung endet dort, wo die Konzentration beginnt:

„Approximately 43% of revenue for the year ended December 31, 2025, was generated by three government customers. [...] For example, on March 2, 2026, we received from Public Services and Procurement Canada a Stop Work Order Notice, suspending work effectively immediately until further notice, pursuant to that certain contract, dated January 20, 2025, relating to the design and development of the WildFireSat constellation of satellites for the Canadian Space Agency."

Übersetzung: „Rund 43 Prozent des Umsatzes im Geschäftsjahr 2025 stammten von drei Regierungskunden. [...] Zum Beispiel erhielten wir am 2. März 2026 von Public Services and Procurement Canada eine Stopp-Anordnung, die die Arbeiten mit sofortiger Wirkung bis auf Weiteres aussetzt — für jenen Vertrag vom 20. Januar 2025 über Design und Entwicklung der WildFireSat-Satellitenkonstellation für die kanadische Raumfahrtagentur."

— Spire Global, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Kundenkonzentration heißt hier: Ein einziger Kunde — mehrere US-Behörden unter gemeinsamer Kontrolle, als ein Kunde gezählt — stand 2025 wie schon 2024 für 24 Prozent des Gesamtumsatzes. Regierungsaufträge können, das schreibt Spire selbst, „grundsätzlich jederzeit, mit oder ohne Grund" beendet oder ausgesetzt werden. WildFireSat ist dafür das Lehrstück in Echtzeit: Kanada hat bis zum 29. August 2026 Zeit, die Stopp-Anordnung aufzuheben oder den Vertrag ganz zu kündigen — bis dahin hängen laut Bericht rund 15,3 Millionen US-Dollar geplanter Zwölf-Monats-Umsätze in der Schwebe, gut ein Fünftel dessen, was Spire binnen zwölf Monaten aus dem Auftragsbestand abrechnen wollte. Dazu kommen die üblichen Reibungen des Staatsgeschäfts, die der Bericht auflistet: verspätete US-Haushaltsgesetze und Regierungs-Stillstände verschieben Bestellungen. Die Ironie zum Schluss: Ausgerechnet der wachsende Verteidigungs- und Aufklärungsmarkt — Spires größte Chance, siehe unten — vertieft genau diese Abhängigkeit von Amtswegen und Haushaltsjahren.

Bewertung: 0,6 Milliarden Börsenwert für 72 Millionen Umsatz

Anfang Juli 2026 kostete die Spire-Aktie rund 16 US-Dollar; mit den rund 38,5 Millionen Klasse-A-Aktien nach der April-Platzierung sind das etwa 0,63 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Ein Kurs-Gewinn-Verhältnis von rund 10 steht zwar in den Screenern, taugt aber nichts: Es rechnet mit dem 154-Millionen-Verkaufsgewinn, der sich nicht wiederholt — nachhaltige Gewinne gibt es nicht, also gibt es auch kein ehrliches KGV. Die ehrlichere Messlatte ist der Umsatz: Gemessen an den 71,6 Millionen des Jahres 2025 bezahlt die Börse ein Kurs-Umsatz-Verhältnis von rund 9. Selbst wer die Netto-Kasse abzieht (rund 115 Millionen aus 49,4 Millionen Liquidität per 31. März plus 65,5 Millionen April-Platzierung), landet beim gut Siebenfachen des Jahresumsatzes für ein Geschäft, das zuletzt 35 Prozent kleiner wurde und operativ 96 Millionen verlor. Zum Vergleich: Auch der Satelliten-Erdbeobachter BlackSky — ähnliche Größenklasse, ähnlich staatslastig — handelt um das Neunfache seines Umsatzes (Datenstand 8. Juli 2026); die ganze Nische ist sportlich bepreist, Spire bildet da keine Ausnahme. In Spires Preis steckt also bereits viel Zukunft: das Verteidigungs-Narrativ, der Auftragsbestand von 201,8 Millionen, die Hoffnung auf Skaleneffekte einer bezahlten Satellitenflotte. Was nicht im Preis steckt, verrät die Schwankung: rund 11 Prozent Tagesbewegung, plus 121 Prozent in sechs Monaten, minus 27 Prozent im letzten Monat davon, noch immer rund 88 Prozent unter dem Hoch der SPAC-Ära (alle Werte: Datenstand 8. Juli 2026). Das ist die Preiskurve eines Versprechens, nicht eines Beweises.

Chancen und Risiken auf einen Blick

Was für Spire spricht:

- Echte, schwer kopierbare Infrastruktur: über 200 gestartete LEMUR-Satelliten, mehr als 30 Bodenstationen, eigene Fertigung, Laser-Links zwischen Satelliten — und mit „hörenden" Sensoren (Radio-Okkultation, ADS-B, Funkaufklärung) eine Nische ohne die Bildersatelliten-Konkurrenz (Geschäftsbericht 10-K für 2025).

- Saubere Bilanzseite nach dem Befreiungsschlag: null Finanzschulden seit April 2025, Eigenkapital von minus 11,7 auf plus 112,9 Millionen US-Dollar gedreht (31. Dezember 2025), dazu 65,5 Millionen frisches Kapital im April 2026.

- Auftragsbestand von 201,8 Millionen US-Dollar (Ende 2025) — fast drei Jahresumsätze bereits unterschrieben; im ersten Quartal 2026 wuchs der Umsatz ohne Maritime-Effekt, getragen von zusätzlichen NOAA-Datenkäufen.

- Rückenwind vom Zeitgeist: steigende Verteidigungs- und Aufklärungsbudgets treffen Spires Funkaufklärung (GPS-Störer-Ortung, Signal-Geolokalisierung), und KI-Wettermodelle (auf NVIDIAs Earth-2-Plattform) werten den proprietären Wetterdatenschatz auf.

- Der Markt honoriert es bereits: Weinstein Stage 2, Relative-Stärke-Rating 90, plus 121 Prozent in sechs Monaten (Datenstand 8. Juli 2026) — Momentum kann Finanzierungen billiger und Zukäufe möglich machen.

Was dagegen spricht:

- Vertrauensfrage ungelöst: Restatement 2022/2023, „verfrüht" eingereichter Geschäftsbericht 2024, zum 31. Dezember 2025 nicht behobene wesentliche Kontrollschwächen, verspätete Quartalsberichte samt NYSE-Rüge (25. November 2025) — und seit Juli 2025 eine laufende SEC-Untersuchung mit offenem Ausgang.

- Das Geschäft verliert Geld und Substanz: Umsatz 2025 minus 35 Prozent auf 71,6 Millionen US-Dollar, operativer Verlust 96,0 Millionen, operativer Cashflow minus 59,8 Millionen (Q1 2026: minus 26,2 Millionen); der Konzerngewinn 2025 ist allein der Einmalgewinn aus dem Verkauf des profitablen Maritime-Geschäfts.

- Finanzierung über Verwässerung: rund 10 Millionen neue Aktien binnen 13 Monaten (Privatplatzierungen März 2025 und April 2026), Liquidität von 117,6 auf 49,4 Millionen geschmolzen (30. Juni 2025 bis 31. März 2026) — reicht das Momentum nicht, wird Nachfüllen teuer.

- Klumpenrisiken: drei Regierungskunden gleich 43 Prozent des Umsatzes, ein US-Behörden-Kunde allein 24 Prozent, WildFireSat-Auftrag (rund 15,3 Millionen der Zwölf-Monats-Umsätze) seit März 2026 per Stopp-Anordnung ausgesetzt; Satelliten altern schnell (9,1 Millionen Abschreibungen auf außer Dienst gestellte Satelliten allein 2025).

- Anspruchsvolle Bewertung mit Frühwarnsignalen: Kurs-Umsatz-Verhältnis um 9 auf schrumpfendem Umsatz, kein tragfähiges KGV, Altman-Z um minus 8, Piotroski 4 von 9, Fundamental-Rating D, Tagesschwankung um 11 Prozent (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Entwarnungs-Reflex vom Anfang. Er hat einen wahren Kern, und der gehört anerkannt: Spire hat in zwölf Monaten mehr Probleme abgeräumt, als manche Firma in einem Jahrzehnt ansammelt — Schulden null, Fortbestands-Warnung gestrichen, Eigenkapital positiv, Auftragsbücher ordentlich gefüllt. Wer die Aktie im Winter gekauft hat, als die Going-Concern-Zeile noch im Bericht stand, hat für seinen Mut 121 Prozent bekommen. Aber genau hier sitzt der Denkfehler, den dir dieser Fall zeigen kann: Eine Entwarnung sagt, dass der letzte Sturm vorbei ist — nicht, dass keiner mehr kommt. Die drei Fronten auf der Karte sind keine Erinnerungen, sie sind aktuell: eine SEC-Untersuchung samt Kontrollsystem in Reparatur, dessen Ausgang niemand kennt; eine Kasse, die ohne frische Aktien binnen weniger Quartale leer liefe, solange das Geschäft 26 Millionen pro Quartal verbrennt; und ein Kundenbuch, in dem drei Behörden fast die Hälfte des Umsatzes stellen und eine davon gerade „Stopp" gesagt hat. Nichts davon muss böse enden — Verteidigungsbudgets wachsen, der Datenschatz ist real, und eine schuldenfreie Firma hat Zeit, die eine verschuldete nicht hätte. Aber verwechsle die Reihenfolge nicht: Erst wenn der operative Cashflow Richtung null dreht und ein Jahresabschluss ohne Kontrollschwächen-Kapitel erscheint, ist aus der Entwarnung ein Wetterumschwung geworden. Bis dahin kaufst du eine Wette darauf — zum Preis des Neunfachen eines schrumpfenden Umsatzes. Prüfe die Karte, bevor du ablegst. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Spire Global — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 19. März 2026)

- Spire Global — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 31. März 2025)

- Spire Global — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 14. Mai 2026)

- Spire Global — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 17. Dezember 2025)

- Spire Global — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 4. November 2025)

- Spire Global — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 14. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Spire Global: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Spire-Global-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Auftragsbestand positiv

- Schwer kopierbare „hörende" Satelliten-Infrastruktur (über 200 gestartete LEMUR-Satelliten, mehr als 30 Bodenstationen, eigene Fertigung) in einer Nische mit Rückenwind aus Verteidigungs- und Wetterdaten-Nachfrage; Auftragsbestand 201,8 Millionen US-Dollar Ende 2025 — fast drei Jahresumsätze (Geschäftsbericht 10-K für 2025).

- Bilanz nach dem Befreiungsschlag neutral

- Null Finanzschulden seit April 2025, Eigenkapital von minus 11,7 auf plus 112,9 Millionen US-Dollar gedreht — aber die Liquidität schmolz von 117,6 (30. Juni 2025) auf 49,4 Millionen (31. März 2026), und die Lücke füllen Privatplatzierungen: rund 10 Millionen neue Aktien binnen 13 Monaten.

- Filing-Historie & Kontrollen negativ

- Restatement 2022/2023, „verfrüht" eingereichter Geschäftsbericht 2024, wesentliche Kontrollschwächen zum 31. Dezember 2025 nicht behoben, verspätete Quartalsberichte samt NYSE-Rüge — und seit Juli 2025 eine SEC-Subpoena zu genau diesen Themen, mit offenem Ausgang.

- Umsatz & Profitabilität negativ

- Umsatz 2025 minus 35 Prozent auf 71,6 Millionen US-Dollar, operativer Verlust auf 96,0 Millionen gewachsen, operativer Cashflow minus 59,8 Millionen; der Konzerngewinn 2025 stammt allein aus dem 154,3-Millionen-Verkaufsgewinn des profitablen Maritime-Geschäfts — ein Einmaleffekt, der das Screener-KGV von rund 10 verzerrt.

- Momentum & Eigentümer-Signale neutral

- Weinstein Stage 2, RS-Rating 90, plus 121 Prozent in sechs Monaten — aber 11 Prozent Tagesschwankung, minus 27 Prozent im letzten Monat vor dem Datenstand, nur rund 40 Prozent institutioneller Besitz und ein Gründer-Ehepaar, das über stimmrechtsstarke Class-B-Aktien 22,5 Prozent der Stimmen kontrolliert (Datenstand 8. Juli 2026).

Spire Global hat den Sturm überlebt: Der Maritime-Verkauf tilgte alle Schulden, strich die Going-Concern-Warnung und bescherte 2025 einen Konzerngewinn — der allerdings allein aus dem Einmalgewinn von 154,3 Millionen US-Dollar besteht. Verkauft wurde ausgerechnet der profitable Teil; was bleibt, schrumpfte 2025 um 35 Prozent und verbrennt rund 26 Millionen pro Quartal, nachgefüllt über neue Aktien. Dazu laufen SEC-Untersuchung und Kontroll-Reparatur, während drei Regierungskunden 43 Prozent des Umsatzes stellen. Die Börse bezahlt mit dem Neunfachen des Umsatzes bereits die Entwarnung — belegt ist bislang nur das Ende des letzten Sturms. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf unsere Rechercheliste kam SPIR als Treffer des Warnscanners „Insolvenzgefahr-Radar: Kasse bald leer"; zum Datenstand 8. Juli 2026 ist diese Zugehörigkeit entfallen — aktuell steckt die Aktie im „Going Concern (Distress-Proxy)" sowie in acht Momentum-/Volatilitäts-Scannern. Scanner-Zugehörigkeiten sind Momentaufnahmen und wandern täglich.

- Die Scanner-Kennzahlen (Altman-Z, Zinsdeckung, Piotroski) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; Schuldentilgung (April 2025) und Kapitalzuflüsse (April 2026) bilden sie nur verzögert ab.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 16 US-Dollar, rund 38,5 Millionen Klasse-A-Aktien nach der April-Platzierung); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Spire (NYSE: SPIR) aus Vienna, Virginia, betreibt eine Flotte von Kleinsatelliten, die Funksignale „abhören": Wetterdaten per Radio-Okkultation, Flugzeug-Tracking per ADS-B, Funkaufklärung für Militär und Behörden sowie „Space Services" — vermietete Satelliten-Infrastruktur im Abo. 2025 setzte die Firma 71,6 Millionen US-Dollar um; das Schiffs-Tracking-Geschäft wurde im April 2025 an Kpler verkauft.

Binnen sechs Monaten legte die Aktie rund 121 Prozent zu (Datenstand 8. Juli 2026). Treiber waren der Befreiungsschlag vom April 2025 — Maritime-Verkauf für 238,9 Millionen US-Dollar, Tilgung aller Schulden, Streichung der Going-Concern-Warnung — sowie das Verteidigungs-Narrativ rund um Spires Funkaufklärung. Die Schwankung bleibt hoch: rund 11 Prozent Tagesbewegung, minus 27 Prozent allein im letzten Monat vor dem Datenstand.

Ja. Mit dem Erlös aus dem Maritime-Verkauf tilgte Spire im April 2025 sämtliche Finanzschulden, einschließlich der Kreditlinien von Blue Torch und dem kanadischen Strategic Innovation Fund; der Geschäftsbericht für 2025 nennt das ausdrücklich als Jahres-Höhepunkt. Schuldenfrei heißt aber nicht selbsttragend: Der operative Cashflow lag 2025 bei minus 59,8 Millionen US-Dollar, die Lücke füllen Aktienplatzierungen.

Im Juli 2025 erhielt Spire eine SEC-Subpoena. Sie verlangt Unterlagen zum Restatement der Abschlüsse 2022/2023, zu früheren Bilanzierungspraktiken, zu den internen Kontrollschwächen — und zur „verfrühten" Einreichung des Geschäftsberichts 2024, der am 31. März 2025 mit einem Prüfer-Testat eingereicht wurde, das vier Tage vor dem tatsächlichen Testat-Datum von PwC lag. Ausgang und Dauer der Untersuchung sind offen.

Zum 31. März 2026 lagen 49,4 Millionen US-Dollar bereit (16,0 Millionen Kasse plus 33,4 Millionen kurzfristige Wertpapiere) — nach 81,8 Millionen drei Monate zuvor; das Quartal verbrannte 26,2 Millionen operativ. Im April 2026 kamen 65,5 Millionen netto aus einer Privatplatzierung von 5 Millionen neuen Aktien zu je 14,00 US-Dollar dazu. Das Management sieht die Liquidität für mindestens zwölf Monate als ausreichend an.

Spire musste die Abschlüsse für 2022 und 2023 samt Zwischenberichten neu aufstellen — ausgelöst unter anderem durch Fehler bei der Umsatzrealisierung der komplexen Space-Services-Verträge. Die dabei festgestellten wesentlichen Kontrollschwächen waren zum 31. Dezember 2025 nicht behoben; selbst die 2024er-Zahlen wurden 2026 noch einmal revidiert (Jahresverlust von 102,8 auf 103,4 Millionen US-Dollar korrigiert).

Nur auf dem Papier: Das Konzernergebnis von plus 51,3 Millionen US-Dollar stammt allein aus dem Buchgewinn von 154,3 Millionen aus dem Maritime-Verkauf. Operativ verlor Spire 96,0 Millionen — mehr als im Vorjahr (69,3 Millionen). Das in Screenern angezeigte Kurs-Gewinn-Verhältnis um 10 rechnet mit diesem Einmaleffekt und ist deshalb keine belastbare Bewertungsgröße.

Rund 40 Prozent der Aktien liegen bei Institutionen (Datenstand 8. Juli 2026). Die vier Gründer halten zusätzlich sämtliche Class-B-Aktien mit neun Stimmen pro Stück, aber ohne wirtschaftliche Rechte: Executive Chairman Peter Platzer und Vorstandschefin Theresa Condor — ein Ehepaar — kontrollierten Ende 2025 zusammen rund 22,5 Prozent der Stimmrechte, alle Gründer zusammen 29,1 Prozent.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.