Sphere-Aktie: Der Zauberer von Oz dreht die Riesenkugel ins Plus — und der Geschäftsbericht verspricht trotzdem neue Verluste

Jeder hat die leuchtende Kugel von Las Vegas schon gesehen — und genau das ist das Problem. Sphere Entertainment steht auf Platz 6 der US-Auswahl unseres hauseigenen Big-Earnings-Surprise-Scanners (Stand 18. Juli 2026): vier Gewinnüberraschungen in Folge, zwei Quartale operativ im Plus, Umsatz +38 Prozent im ersten Quartal 2026 — der Filmklassiker „The Wizard of Oz" füllt die Kugel Tag für Tag. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: Dort stehen auch fünf Verlustperioden in Serie, ein Fernsehsender, dessen wichtigste Übertragungsrechte 2029 auslaufen, ein 829-Millionen-Kredit, der 2024 ungezahlt fällig wurde — und der Satz, dass die erheblichen Betriebsverluste anhalten sollen. Keine Anlageberatung — nur die Erinnerung, dass das spektakulärste Gebäude der Welt noch kein spektakuläres Geschäft garantiert.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die mit dem Auge beginnt: die Verfügbarkeits-Falle. Dein Kopf hält für wahrscheinlich und wertvoll, was er mühelos abrufen kann — und kaum ein Unternehmen der Welt liefert ein leichter abrufbares Bild als Sphere Entertainment Co. (NYSE: SPHR): die leuchtende Riesenkugel von Las Vegas, die als Basketball, Auge oder Weihnachtskugel durch jeden Social-Media-Feed rollt. „Das Ding kennt jeder, das muss ein Geschäft sein" — genau so entstehen Depots voller Souvenirs. Deshalb machen wir einen Deal: Wir lassen die Kugel leuchten und lesen stattdessen, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die Ergebnismitteilungen dazu. Dort steht beides: ein Betrieb, der sich dank eines 86 Jahre alten Filmklassikers erstmals zwei Quartale in Folge ins operative Plus gedreht hat. Und ein Konzern, der im selben Bericht fünf Verlustperioden in Serie auflistet und erwartet, dass die erheblichen Betriebsverluste anhalten. Am Ende entscheidest du selbst, was das Bild im Kopf dir wert ist.

Was Sphere Entertainment eigentlich macht — eine Kugel, ein Sender und eine lange Madison-Square-Garden-Geschichte

Sphere Entertainment ist das, was von einem Imperium übrig blieb, nachdem es sich zweimal geteilt hat: 2020 wurde das Unternehmen als Madison Square Garden Entertainment vom Sportkonzern MSG Sports (Knicks, Rangers) abgespalten; im April 2023 spaltete es das klassische Veranstaltungsgeschäft — den Madison Square Garden selbst, die Christmas-Show der Rockettes — als neue MSG Entertainment ab und benannte sich in Sphere Entertainment um. Übrig blieben zwei denkbar ungleiche Geschäfte. Erstens die Sphere in Las Vegas: 17.600 Sitzplätze, Platz für bis zu 20.000 Gäste, innen eine Bildfläche von rund 160.000 Quadratfuß (etwa zwei Fußballfelder), 167.000 einzeln ansteuerbare Lautsprecher, außen die „Exosphere" — die größte Videowerbefläche der Welt. Bespielt wird die Kugel dreifach: mit der hauseigenen Filmshow „The Sphere Experience", mit Konzert-Residencies (aktuell angekündigt: Metallica mit 24 Shows ab Oktober 2026, die Backstreet Boys verlängerten auf insgesamt 56 Nächte) und mit Marken-Events wie der Lenovo-Keynote zur Technikmesse CES. Zweitens MSG Networks: zwei regionale Sportsender (MSG Network, MSG Sportsnet) plus Streaming-Dienst MSG+, die vor allem die Spiele der Knicks und Rangers übertragen — ein klassisches US-Kabelgeschäft im strukturellen Schwund. Seit 2025 gilt außerdem ein neues Geschäftsjahr: Nach einer Übergangsperiode von Juli bis Dezember 2024 (10-KT) endet es am 31. Dezember statt am 30. Juni — wer alte Sphere-Zahlen vergleicht, muss das wissen.

Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Kugel dreht tatsächlich ins Plus — aber sie hängt an einer einzigen Show, der Sender daneben schrumpft mit Ablaufdatum 2029, und der Konzern selbst kündigt weitere Verluste an.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Sphere Entertainment steht zum Datenstand 18. Juli 2026 auf Platz 6 der US-Auswahl unseres Big-Earnings-Surprise-Scanners. Der Scanner sucht Firmen, deren gemeldeter Gewinn je Aktie in jedem der letzten vier abgeschlossenen Quartale mindestens 20 Prozent über der Analystenschätzung lag — durchgehend große Gewinnüberraschungen. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen, die Liste zeigt die Treffer in Scanner-Reihenfolge. Bei Sphere lauteten die gemeldeten Gewinne je Aktie der letzten vier Kalenderquartale +3,39, −2,80, +1,38 und +0,12 US-Dollar (Q2 2025 bis Q1 2026; Scanner-Datenstand 18. Juli 2026) — jedes Mal deutlich besser als erwartet. Aber übersetzen wir ehrlich, was da überrascht hat: Die +3,39 enthielten den Buchgewinn aus dem Schuldenschnitt, die −2,80 eine Goodwill-Abschreibung, die +1,38 einen Steuer-Rückenwind von 42,3 Millionen US-Dollar. Die Fundamental-Brille desselben Scanners zeigt derweil echte Verbesserung: ein Piotroski-F-Score von 9 von 9 im ersten Quartal 2026 (ein Neun-Punkte-Test für die Richtung der Bilanz — 9 heißt: alles verbessert sich; ein Jahr zuvor stand er bei 2), ein Altman-Z-Score um 4,9 (eine Insolvenz-Frühwarnung — die Gefahrenzone beginnt unter 1,8) und ein Relative-Stärke-Rating von 95 nach +66 Prozent Kursanstieg seit Jahresbeginn. Merke dir den Grundsatz: Ein Überraschungs-Scanner misst, wie schlecht die Erwartungen waren — nicht, wie gut das Geschäft ist. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

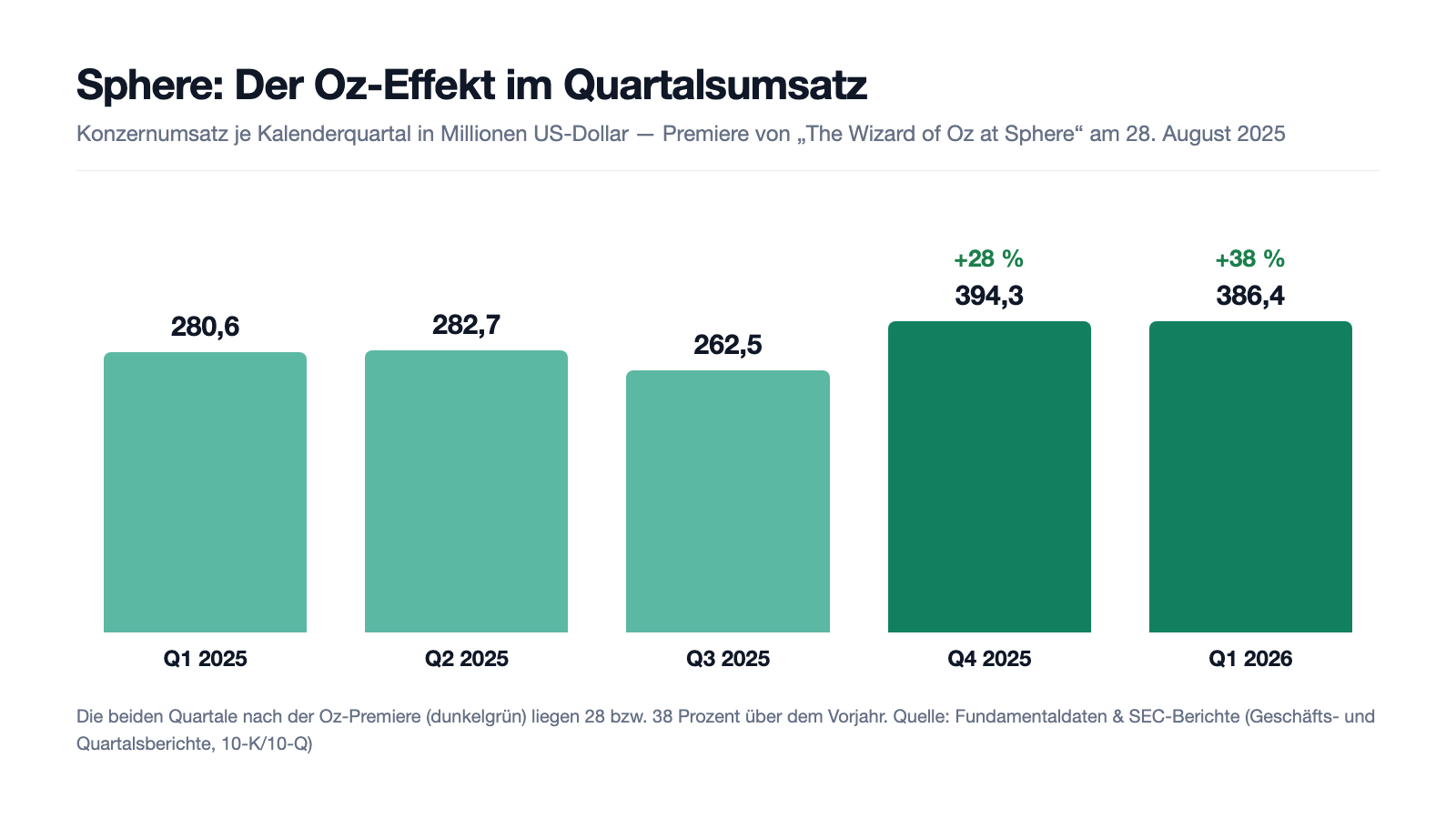

Erst das, was wirklich beeindruckt. Am 28. August 2025 feierte „The Wizard of Oz at Sphere" Premiere — der Filmklassiker von 1939, mit Künstlicher Intelligenz auf die Riesenleinwand der Kugel übertragen, ergänzt um Windmaschinen, Nebel, Feuerstöße und vibrierende Sitze. Bis Mitte Januar 2026 waren laut Ergebnismitteilung über zwei Millionen Tickets verkauft, im März 2026 lief die 500. Vorstellung. Die Wirkung auf die Zahlen ist dramatisch: Der Umsatz des Sphere-Segments sprang im vierten Quartal 2025 um 62 Prozent auf 274,2 Millionen US-Dollar und im ersten Quartal 2026 um 69 Prozent auf 266,0 Millionen — bei 209 Oz-Vorstellungen gegenüber 200 Shows der Vorgänger-Produktionen im Vorjahresquartal, also fast ausschließlich über höheren Umsatz je Vorstellung. Konzernweit stieg der Umsatz 2025 um 8 Prozent auf 1.220,0 Millionen US-Dollar, im ersten Quartal 2026 um 38 Prozent auf 386,4 Millionen:

Auch die Ergebnisqualität drehte: Das bereinigte Betriebsergebnis (AOI — operatives Ergebnis vor Abschreibungen, Aktienvergütung und Sondereffekten, die Steuergröße des Managements) stieg 2025 um 138 Prozent auf 261,8 Millionen US-Dollar; das Sphere-Segment allein drehte von −19,7 Millionen (2024) auf +144,6 Millionen. Der operative Cashflow verdreieinhalbfachte sich 2025 auf 243,3 Millionen US-Dollar, im ersten Quartal 2026 kamen weitere 136,2 Millionen dazu (Vorjahresquartal: 6,3 Millionen). Und nach GAAP — also ohne Schönrechnen — stand im vierten Quartal 2025 erstmals ein operativer Gewinn von 28,9 Millionen und im ersten Quartal 2026 von 7,2 Millionen US-Dollar. Zur Ehrlichkeit gehört das Kleingedruckte: Für das Gesamtjahr 2025 blieb operativ ein Verlust von 229,6 Millionen US-Dollar (nach −372,3 Millionen 2024), und der ausgewiesene Nettogewinn von 33,4 Millionen entstand nur durch den Einmalgewinn aus dem Schuldenschnitt, zu dem wir gleich kommen. Merke dir das Bild: Die Kugel hat gelernt, Geld zu verdienen — aber erst seit August 2025, und bislang mit genau einer Show.

Was in den Berichten steht — die unbequemen Wahrheiten

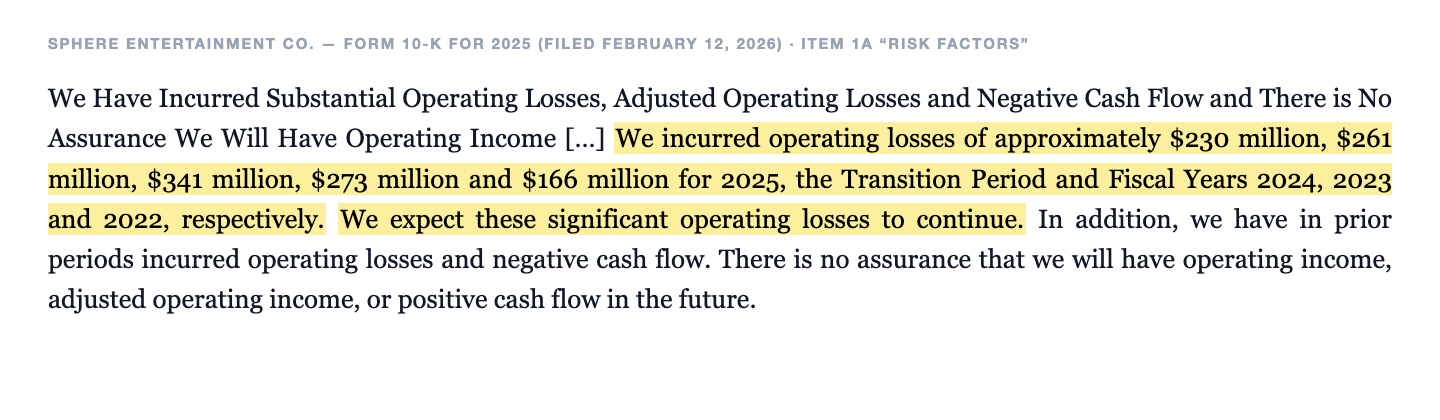

Unbequeme Wahrheit Nr. 1: Fünf Verlustperioden in Serie — und der Konzern erwartet, dass es so weitergeht

Das Momentum der letzten beiden Quartale ist echt. Aber der Geschäftsbericht ordnet es selbst ein, in einem Satz, der in keinem Börsenprospekt stünde:

„We incurred operating losses of approximately $230 million, $261 million, $341 million, $273 million and $166 million for 2025, the Transition Period and Fiscal Years 2024, 2023 and 2022, respectively. We expect these significant operating losses to continue."

Übersetzung: „Wir verzeichneten Betriebsverluste von rund 230 Millionen, 261 Millionen, 341 Millionen, 273 Millionen und 166 Millionen US-Dollar für 2025, die Übergangsperiode sowie die Geschäftsjahre 2024, 2023 und 2022. Wir erwarten, dass diese erheblichen Betriebsverluste anhalten."

— Sphere Entertainment Co., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Warum diese Vorsicht, mitten im Oz-Boom? Weil die Kugel eine Abschreibungsmaschine ist: Allein 2025 liefen 336,4 Millionen US-Dollar an Abschreibungen durch die Rechnung — das Bauwerk mit seinen 2,7 Milliarden US-Dollar Sachanlagen verbraucht sich buchhalterisch schneller, als eine einzelne Show verdienen kann. Dazu kommt die Abhängigkeit vom Publikumsgeschmack, die der Bericht ungewohnt offen benennt: Vor der Oz-Premiere war der Umsatz je Vorstellung der Sphere Experience gefallen — „prior to debuting The Wizard of Oz at Sphere, we had experienced a decline in the average revenues per show" (übersetzt: vor der Premiere von The Wizard of Oz hatten wir einen Rückgang der Durchschnittsumsätze je Show verzeichnet). Die Vorgängershow „Postcard from Earth" kostete rund 80 Millionen US-Dollar und nutzte sich ab; Oz kostete über 100 Millionen und trägt — bis auch dieses Karussell langsamer dreht und die nächste Produktion fällig wird. Übersetzt in ein Alltagsbild: Die Sphere ist ein Kino mit einem einzigen Saal und einem einzigen Film — läuft der Film, glänzt alles; läuft er sich tot, steht das teuerste Gebäude von Las Vegas ohne Programm da.

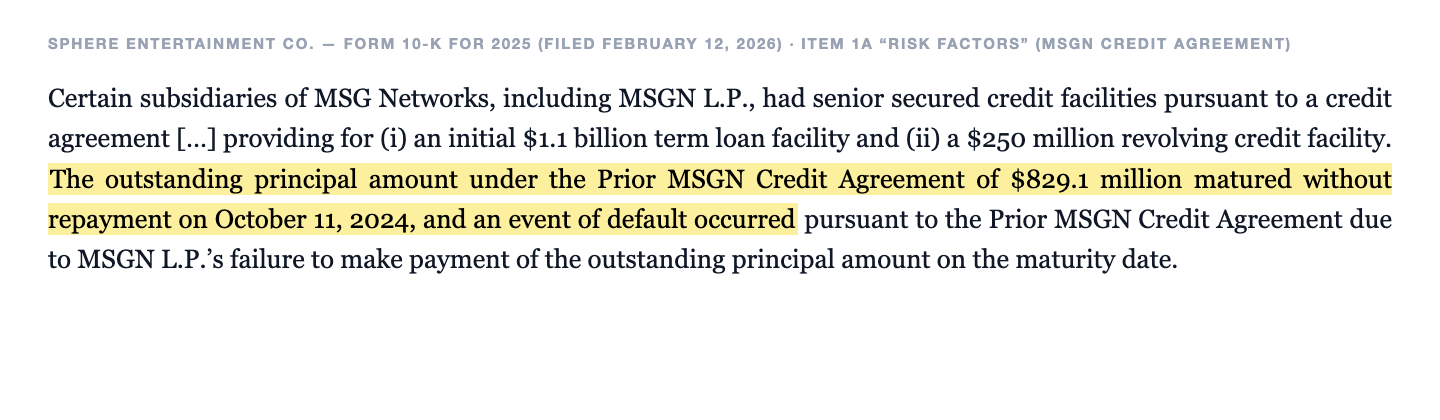

Unbequeme Wahrheit Nr. 2: Der Nettogewinn 2025 kommt aus einem Schuldenschnitt — 829 Millionen wurden schlicht nicht zurückgezahlt

Wer 2025 nur auf „33,4 Millionen US-Dollar Nettogewinn" schaut, übersieht die spektakulärste Zeile des Berichts. MSG Networks hatte einen Kredit über ursprünglich 1,1 Milliarden US-Dollar — und konnte ihn bei Fälligkeit nicht bedienen:

„The outstanding principal amount under the Prior MSGN Credit Agreement of $829.1 million matured without repayment on October 11, 2024, and an event of default occurred pursuant to the Prior MSGN Credit Agreement due to MSGN L.P.'s failure to make payment of the outstanding principal amount on the maturity date."

Übersetzung: „Der ausstehende Darlehensbetrag von 829,1 Millionen US-Dollar unter dem früheren MSGN-Kreditvertrag wurde am 11. Oktober 2024 fällig, ohne zurückgezahlt zu werden, und es trat ein Kündigungsgrund (Event of Default) ein, weil MSGN L.P. den ausstehenden Betrag am Fälligkeitstag nicht zahlte."

— Sphere Entertainment Co., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors" / Note 14

Nach Monaten der Stillhaltevereinbarungen einigte man sich am 27. Juni 2025: Aus 829,1 Millionen wurde ein neuer Term Loan über 210 Millionen US-Dollar (fällig Ende 2029, Tilgung 10 Millionen je Quartal, Restschuld Ende 2025: 158,9 Millionen) — und der Konzern buchte einen Gewinn aus Schuldenerlass von 346,1 Millionen US-Dollar. Ohne diesen Einmaleffekt wäre 2025 auch unter dem Strich ein dickes Verlustjahr gewesen. Der Preis des Deals: Die Gläubiger bekommen mögliche Bonuszahlungen aus künftigen Überschüssen (Contingent Interest Units), und die Medienrechte-Verträge mit Knicks und Rangers wurden nicht nur billiger, sondern enden jetzt nach der Saison 2028-29 — dazu gleich mehr. Kurios am Rande: In der Bilanz steht der 158,9-Millionen-Kredit mit 303,7 Millionen, weil die Restrukturierungs-Bilanzierung künftige Zinsen in den Buchwert einrechnet — dafür läuft künftig kaum noch MSGN-Zinsaufwand durch die Gewinn- und Verlustrechnung. Wachstum kann man nicht aus Schuldenerlassen ziehen — dieser Gewinn kommt genau einmal.

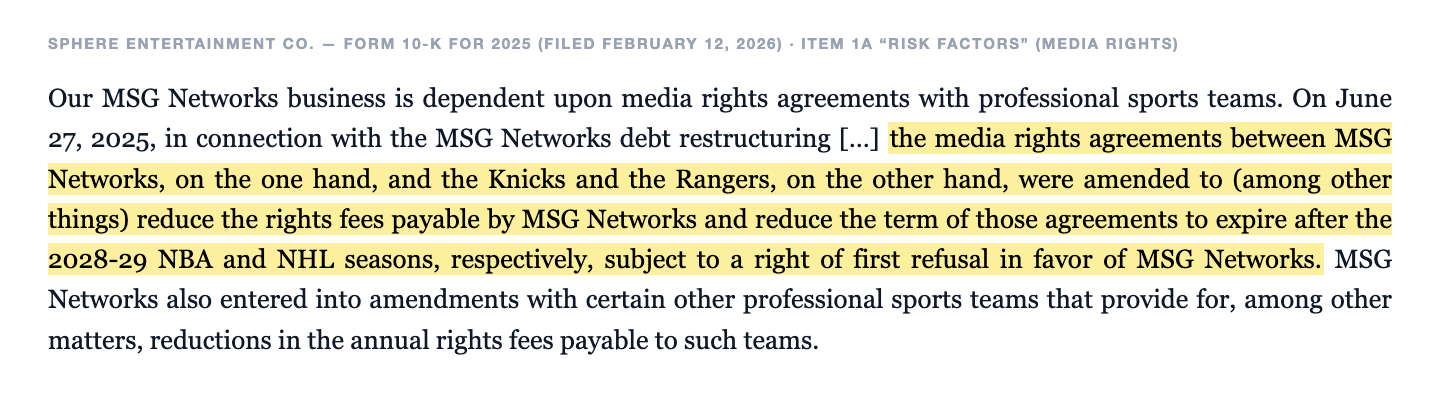

Unbequeme Wahrheit Nr. 3: Das profitable Segment schrumpft — und seine Kronjuwelen laufen 2029 aus

Die Ironie der Sphere-Bilanz: Ausgerechnet der ungeliebte Kabelsender MSG Networks ist bislang das einzige Segment, das Jahr für Jahr operativen Gewinn abliefert (38,6 Millionen US-Dollar 2025, 32,1 Millionen allein im ersten Quartal 2026). Aber dieses Polster schmilzt von drei Seiten. Erstens die Kunden: Die Abonnentenzahl fiel im vierten Quartal 2025 um rund 14,5 Prozent, im ersten Quartal 2026 um rund 16 Prozent (jeweils zum Vorjahr; Anfang 2025 hatte der Kabelanbieter Altice die Sender sogar sieben Wochen komplett aus dem Programm genommen). Zweitens die Abnehmer-Konzentration:

„Substantially all of our affiliation fee revenue comes from our top four Distributors."

Übersetzung: „Praktisch unsere gesamten Verbreitungserlöse stammen von unseren vier größten Distributoren."

— Sphere Entertainment Co., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Und drittens der Inhalt selbst:

„… the media rights agreements between MSG Networks, on the one hand, and the Knicks and the Rangers, on the other hand, were amended to (among other things) reduce the rights fees payable by MSG Networks and reduce the term of those agreements to expire after the 2028-29 NBA and NHL seasons, respectively, subject to a right of first refusal in favor of MSG Networks."

Übersetzung: „… wurden die Medienrechte-Vereinbarungen zwischen MSG Networks einerseits und den Knicks und Rangers andererseits geändert, um (unter anderem) die von MSG Networks zu zahlenden Rechtegebühren zu senken und die Laufzeit dieser Vereinbarungen so zu verkürzen, dass sie nach den NBA- bzw. NHL-Saisons 2028-29 auslaufen — vorbehaltlich eines Vorkaufsrechts zugunsten von MSG Networks."

— Sphere Entertainment Co., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Übersetzt: Der Gewinnbringer des Konzerns ist ein Sender mit schrumpfender Kundschaft, vier dominanten Abnehmern und einem Kerninhalt mit Ablaufdatum — verhandelt wird 2029 mit MSG Sports, dem Schwesterkonzern derselben Eigentümerfamilie. Womit wir beim vierten Punkt wären, der eigentlich eine eigene Wahrheit verdient: Die Dolan-Familie hält über Class-B-Aktien rund 72,3 Prozent der Stimmrechte von Sphere Entertainment (bei gut 18 Prozent der Aktien) und kontrolliert zugleich MSG Sports, MSG Entertainment und AMC Networks. Als Streubesitz-Aktionär fährst du hier grundsätzlich auf dem Rücksitz — wie stark ein kontrollierender Eigentümer ein Kino- und Entertainment-Geschäft prägen kann, haben wir zuletzt in der AMC-Analyse von einer anderen Seite gezeigt.

Bewertung: Was der Markt für die Kugel bezahlt — und was er dabei mitkauft

Mitte Juli 2026 kostete die Sphere-Aktie rund 160 US-Dollar, der Börsenwert lag bei etwa 5,9 Milliarden US-Dollar (36,8 Millionen Aktien laut Quartalsbericht; alle Bewertungsangaben: Datenstand 18. Juli 2026, nach +66 Prozent seit Jahresbeginn). Ein Kurs-Gewinn-Verhältnis taugt hier wenig — die nachlaufenden Gewinne bestehen überwiegend aus dem Schuldenschnitt-Einmaleffekt. Belastbarer: Der Konzern wird mit rund dem 4,5-Fachen des nachlaufenden Umsatzes und — inklusive Nettoschulden von rund 60 Millionen US-Dollar — mit etwa dem 23-Fachen des bereinigten Betriebsergebnisses 2025 (261,8 Millionen) bewertet. Darin steckt eine doppelte Wette: dass der Oz-Lauf kein Einmaleffekt ist, sondern die Blaupause („Sphere Experiences" als Dauerprogramm plus Residencies plus Exosphere-Werbung), und dass aus der Kugel ein Netzwerk wird. Immerhin: Die Expansion soll diesmal nicht die eigene Bilanz belasten. Für Sphere Abu Dhabi (vereinbart im Juli 2025) zahlt die dortige Tourismusbehörde DCT Abu Dhabi den Bau selbst und überweist Sphere Franchise-Gebühren und Lizenzen — ein Teil der Startgebühr ist laut 10-K bereits geflossen; für National Harbor bei Washington existiert seit Januar 2026 eine Absichtserklärung für die erste kleinere Sphere. Auf der Bilanzseite stehen 630,2 Millionen US-Dollar Kasse (31. März 2026) gegen rund 687 Millionen Schulden-Nominal: die 3,50-Prozent-Wandelanleihe über 258,8 Millionen (fällig 2028; kann in Aktien gewandelt werden und würde dann verwässern — die verwässerte Aktienzahl lag zuletzt bei 46,9 Millionen gegenüber 35,7 Millionen unverwässert), der Las-Vegas-Kredit über 275 Millionen (im Januar 2026 bis 2031 refinanziert, plus neuer 275-Millionen-Revolver) und der MSGN-Term-Loan (153,5 Millionen nach dem Januar-Cash-Sweep). Wer die Aktie kauft, bezahlt die Zukunft des Kugel-Netzwerks — und bekommt den schrumpfenden Sender samt Rechte-Cliff gratis dazu, ob er will oder nicht.

Chancen und Risiken auf einen Blick

Was für Sphere Entertainment spricht:

- Der Produktbeweis ist erbracht: „The Wizard of Oz at Sphere" verkaufte in viereinhalb Monaten über zwei Millionen Tickets, hob den Umsatz je Vorstellung deutlich und drehte den Konzern in Q4 2025 (+28,9 Millionen) und Q1 2026 (+7,2 Millionen US-Dollar) erstmals zwei Quartale in Folge operativ ins Plus.

- Cashflow statt Story: operativer Cashflow 2025 von 243,3 Millionen US-Dollar (Vorjahr 69,4) plus 136,2 Millionen im ersten Quartal 2026; bereinigtes Betriebsergebnis 2025 +138 Prozent auf 261,8 Millionen; Piotroski-F-Score 9 von 9 (Q1 2026).

- Volles Programm-Pipeline-Jahr: Metallica-Residency mit 24 Shows ab Oktober 2026, Backstreet Boys auf 56 Nächte verlängert, Marken-Events (Lenovo/CES) und Mehrjahres-Sponsoren wie Anheuser-Busch, Delta und Evian für die Exosphere.

- Expansion ohne eigenes Baurisiko: Sphere Abu Dhabi wird von DCT Abu Dhabi finanziert (Franchise-Gebühren plus laufende Lizenzen für Sphere; Startgebühr teilweise erhalten), National Harbor als erste kleinere Sphere angekündigt; die Restrukturierung hat die Konzernschulden massiv reduziert, die Kasse liegt bei 630,2 Millionen US-Dollar (31.03.2026).

Was dagegen spricht:

- Der Konzern selbst erwartet laut 10-K anhaltende erhebliche Betriebsverluste — nach fünf Verlustperioden in Serie (operative Verluste 166 bis 341 Millionen US-Dollar jährlich seit Geschäftsjahr 2022) und bei 336,4 Millionen Jahresabschreibungen auf die Kugel.

- Ein-Show-Risiko: Vor der Oz-Premiere fiel der Umsatz je Vorstellung; jede neue Produktion kostet einen dreistelligen Millionenbetrag (Oz: über 100 Millionen, Postcard from Earth: rund 80 Millionen US-Dollar) ohne Erfolgsgarantie.

- MSG Networks schrumpft mit Ablaufdatum: Abonnenten −14,5 bis −16 Prozent, praktisch alle Verbreitungserlöse von vier Distributoren, Goodwill-Abschreibungen von 61,2 und 65,4 Millionen US-Dollar in zwei Jahren — und die Knicks-/Rangers-Rechte enden nach der Saison 2028-29.

- Der Nettogewinn 2025 ist ein Buchgewinn: 346,1 Millionen US-Dollar aus einem Schuldenschnitt, nachdem 829,1 Millionen ungezahlt fällig geworden waren; die Gläubiger sind über Contingent Interest Units weiter an Überschüssen beteiligt.

- Kontrolle und Struktur: Die Dolan-Familie hält rund 72,3 Prozent der Stimmrechte und sitzt 2029 bei den Rechteverhandlungen auf beiden Seiten des Tischs; die Wandelanleihe kann die Aktienzahl von 35,7 auf bis zu 46,9 Millionen verwässern; nach +66 Prozent seit Jahresbeginn ist mit dem 4,5-fachen Umsatz viel Zukunft eingepreist.

Ein menschliches Fazit

Zurück zur Verfügbarkeits-Falle vom Anfang. Sie lügt nicht — sie gewichtet falsch: Das Bild der leuchtenden Kugel ist real, so wie die zwei Millionen Oz-Tickets, der gedrehte Cashflow und der Piotroski-Score von 9 real sind. Aber dein Kopf ruft eben nur ab, was leuchtet. Die Aktenlage leuchtet nicht, sie steht in nüchternen Sätzen: Ein Konzern, der seit fünf Berichtsperioden operativ Geld verliert und selbst sagt, dass das anhalten soll. Ein Rekordjahr, dessen Nettogewinn aus einem nicht zurückgezahlten Kredit stammt. Ein zweites Standbein, das planmäßig schrumpft und seine Kronjuwelen 2029 zurück an die Familie verhandeln muss, der auch die Mehrheit an der eigenen Firma gehört. Und dagegen: die vielleicht einzigartigste Venue der Welt, die gerade beweist, dass sie mit dem richtigen Inhalt richtig Geld verdienen kann — und die ihre Kopien künftig von anderen bezahlen lässt. Die ehrliche Rechnung lautet: Du bekommst ein spektakuläres, junges, einmaliges Geschäft mit echtem Momentum — zum 4,5-fachen Umsatz, mit einer einzigen tragenden Show, einem tickenden Sender und einer Familie am Steuer. Ob die nächste Produktion zieht, was die Franchise-Gebühren aus Abu Dhabi tatsächlich einspielen und wie lange Oz trägt — das steht in den nächsten Quartalsberichten (10-Q), nicht im Instagram-Feed. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Sphere Entertainment Co. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 12. Februar 2026)

- Sphere Entertainment Co. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 5. Mai 2026)

- Sphere Entertainment Co. — Ergebnismitteilung zum ersten Quartal 2026 (8-K vom 5. Mai 2026, Exhibit 99.1)

- Sphere Entertainment Co. — Ergebnismitteilung zum vierten Quartal und Gesamtjahr 2025 (8-K vom 12. Februar 2026, Exhibit 99.1)

- Sphere Entertainment Co. — SEC-Übergangsbericht 10-KT für Juli–Dezember 2024 (eingereicht 3. März 2025; Wechsel des Geschäftsjahresendes auf den 31. Dezember)

- Vollständige SEC-Einreichungshistorie von Sphere Entertainment: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Big-Earnings-Surprise-Scanner (US-Auswahl, Platz 6).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Sphere-Entertainment-Aktien.

Unser Fazit auf einen Blick

- Wende im Kerngeschäft positiv

- Q4 2025 (+28,9 Mio.) und Q1 2026 (+7,2 Mio. US-Dollar) erstmals zwei Quartale in Folge operativ im Plus; bereinigtes Betriebsergebnis 2025 +138 Prozent auf 261,8 Millionen, operativer Cashflow 243,3 Millionen (2025) plus 136,2 Millionen (Q1 2026) — getragen von höherem Umsatz je Vorstellung (10-K 2025; 10-Q zum 31.03.2026).

- Zugkraft der Kugel positiv

- „The Wizard of Oz at Sphere": über zwei Millionen Tickets in viereinhalb Monaten, 500. Show im März 2026; dazu Residencies (Metallica 24 Shows ab Oktober 2026, Backstreet Boys 56 Nächte) und Mehrjahres-Sponsoren (Anheuser-Busch, Delta, Evian) für die Exosphere (Ergebnismitteilungen 8-K Q4 2025/Q1 2026).

- Verlusthistorie & Ergebnisqualität negativ

- Fünf Verlustperioden in Serie (operative Verluste 166–341 Millionen US-Dollar jährlich seit GJ 2022, 2025: 229,6 Millionen), 336,4 Millionen Jahresabschreibungen; der 10-K erwartet wörtlich anhaltende erhebliche Betriebsverluste — der Nettogewinn 2025 stammt aus dem 346,1-Millionen-Buchgewinn des Schuldenschnitts.

- MSG Networks negativ

- Umsatz −15 Prozent (2025), Abonnenten −14,5 bis −16 Prozent, praktisch alle Verbreitungserlöse von vier Distributoren, Goodwill-Abschreibungen 61,2 + 65,4 Millionen US-Dollar; Knicks-/Rangers-Rechte enden nach der Saison 2028-29 — 829,1 Millionen Altschulden wurden 2024 nicht zurückgezahlt (10-K 2025).

- Bilanz nach der Restrukturierung neutral

- Kasse 630,2 Millionen US-Dollar (31.03.2026) gegen rund 687 Millionen Schulden-Nominal (Wandelanleihe 258,8 Mio. bis 2028, LV-Kredit 275 Mio. bis 2031, MSGN 153,5 Mio. bis 2029); die Wandelanleihe kann die Aktienzahl von 35,7 auf bis zu 46,9 Millionen verwässern (10-K 2025, Note 14; 10-Q zum 31.03.2026).

- Kontrolle & Expansion neutral

- Dolan-Familie mit ~72,3 Prozent der Stimmrechte (Zwei-Klassen-Struktur) auf beiden Seiten der Rechteverhandlung 2029; Expansion dafür kapitalleicht: Abu-Dhabi-Franchise von DCT finanziert (Startgebühr teilweise erhalten), National Harbor als Absichtserklärung (10-K 2025).

Sphere Entertainment ist der seltene Fall, in dem beide Extreme gleichzeitig wahr sind: Die Kugel hat mit „The Wizard of Oz" bewiesen, dass sie Geld verdienen kann — zwei Quartale operativ im Plus, 261,8 Millionen US-Dollar bereinigtes Betriebsergebnis, verdreifachter Cashflow, Expansion künftig auf fremde Rechnung. Und derselbe Konzern listet fünf Verlustperioden in Serie, erwartet laut eigenem 10-K weitere Verluste, verdankt seinen Nettogewinn einem nicht zurückgezahlten Kredit und schleppt einen schrumpfenden Sender mit, dessen Kronjuwelen 2029 auslaufen. Wer hier investiert, kauft eine einzigartige Venue mit Ein-Show-Risiko zum 4,5-fachen Umsatz — kontrolliert von einer Familie mit 72,3 Prozent der Stimmen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam SPHR als Platz 6 des hauseigenen Big-Earnings-Surprise-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (EPS-Überraschungen, Piotroski, Altman-Z, Relative Stärke) rechnen mit gemeldeten Quartalszahlen zum Datenstand 18. Juli 2026; die EPS-Reihe (+3,39/−2,80/+1,38/+0,12 US-Dollar) enthält Sondereffekte — Schuldenschnitt-Gewinn (Q2 2025), Goodwill-Abschreibung (Q3 2025) und einen Steuer-Rückenwind von 42,3 Millionen US-Dollar (Q4 2025).

- Kurs- und Börsenwert-Angaben (~160 US-Dollar, ~5,9 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 36,8 Millionen ausstehende Aktien laut Quartalsbericht 10-Q zum 31. März 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

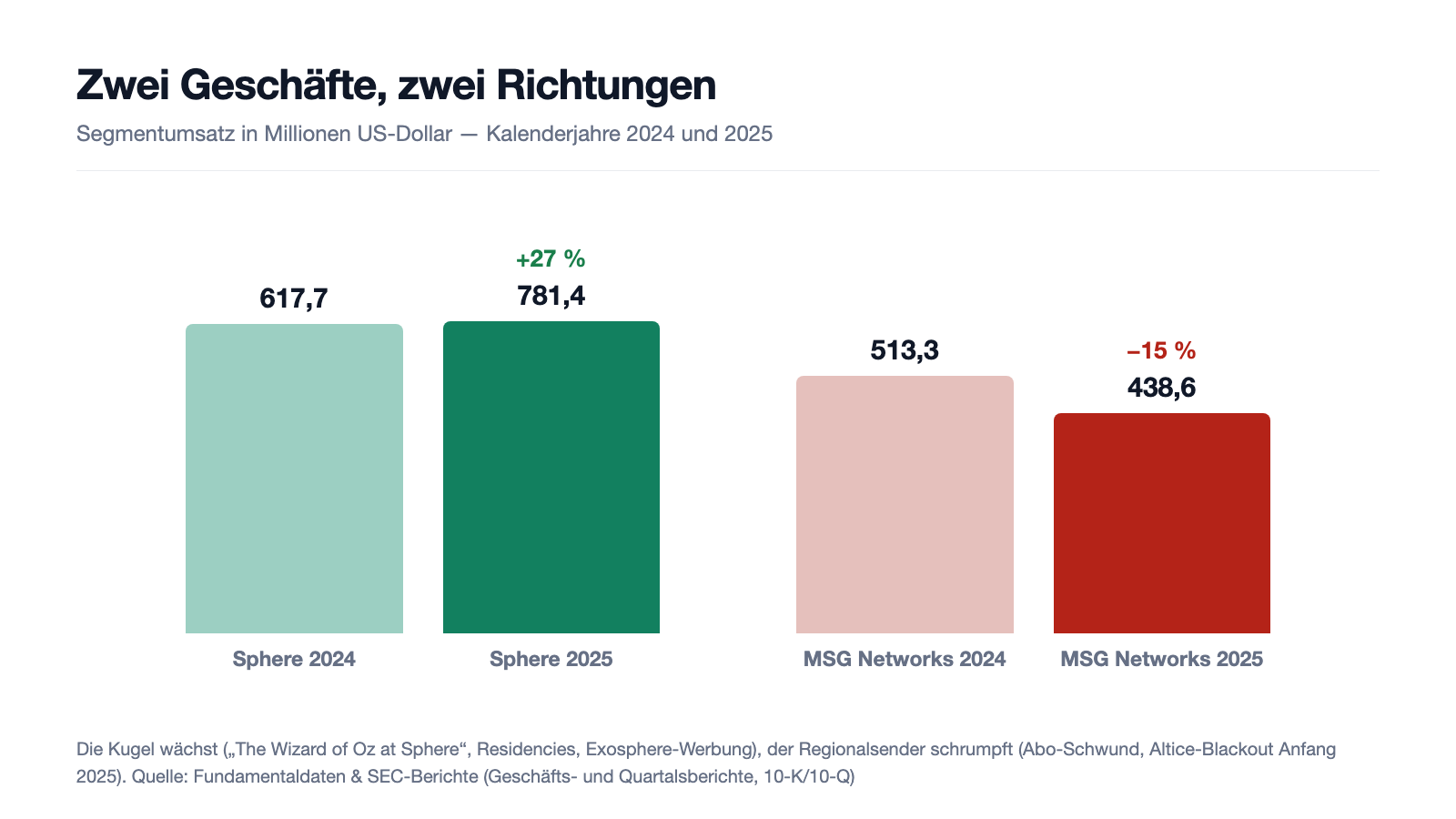

Sphere Entertainment Co. (NYSE: SPHR, New York) betreibt zwei Geschäfte: die Sphere in Las Vegas (17.600 Sitzplätze) mit der Filmshow „The Sphere Experience", Konzert-Residencies, Marken-Events und Exosphere-Außenwerbung — 781,4 Millionen US-Dollar Umsatz 2025 (+27 Prozent) — sowie die Regionalsender MSG Networks (MSG Network, MSG Sportsnet, Streaming MSG+) mit 438,6 Millionen Umsatz (−15 Prozent). Konzernumsatz 2025: 1.220,0 Millionen US-Dollar (+8 Prozent).

Sphere Entertainment hieß bis April 2023 Madison Square Garden Entertainment Corp. und wurde 2020 vom Sportkonzern MSG Sports abgespalten. Am 17. April 2023 spaltete das Unternehmen das klassische Veranstaltungsgeschäft (u. a. die Arena Madison Square Garden) als neue MSG Entertainment ab und benannte sich in Sphere Entertainment Co. um — laut SEC-Registrierung (CIK 1795250) mit dokumentierter Namenshistorie. Die Dolan-Familie kontrolliert alle drei Unternehmen.

Sehr — nach den SEC-Berichten: Seit der Premiere am 28. August 2025 wurden bis Mitte Januar 2026 über zwei Millionen Tickets verkauft, im März 2026 lief die 500. Vorstellung. Der Sphere-Segmentumsatz sprang im vierten Quartal 2025 um 62 Prozent und im ersten Quartal 2026 um 69 Prozent — vor allem über höheren Umsatz je Vorstellung. Die Produktion kostete laut 10-K über 100 Millionen US-Dollar und ist die erste mit Künstlicher Intelligenz.

Teilweise — und erst seit Kurzem: Im vierten Quartal 2025 (+28,9 Millionen US-Dollar) und im ersten Quartal 2026 (+7,2 Millionen) war der Konzern erstmals zwei Quartale in Folge operativ im Plus; 2025 insgesamt stand aber ein operativer Verlust von 229,6 Millionen. Der Nettogewinn 2025 von 33,4 Millionen US-Dollar enthält einen Einmalgewinn von 346,1 Millionen aus der Schuldenrestrukturierung — der 10-K erwartet ausdrücklich weitere erhebliche Betriebsverluste.

Der Sender konnte seinen Kredit nicht zurückzahlen: 829,1 Millionen US-Dollar wurden am 11. Oktober 2024 fällig, die Zahlung blieb aus (Event of Default). Am 27. Juni 2025 einigte man sich auf einen neuen Term Loan über 210 Millionen bis Ende 2029; Sphere buchte daraus einen Gewinn von 346,1 Millionen US-Dollar. Im Gegenzug wurden die Knicks-/Rangers-Medienrechte verbilligt und auf die Saison 2028-29 verkürzt; Ende 2025 standen noch 158,9 Millionen Restschuld aus.

Ja, geplant: Für Sphere Abu Dhabi schlossen Sphere und die Tourismusbehörde DCT Abu Dhabi im Juli 2025 Franchise-, Entwicklungs- und Serviceverträge — DCT finanziert den Bau, Sphere erhält eine Franchise-Startgebühr (teilweise bereits erhalten) plus laufende Lizenz- und Servicegebühren. Für National Harbor bei Washington, D.C. wurde im Januar 2026 die Absicht für die erste kleinere Sphere erklärt — dort stehen definitive Verträge und Genehmigungen noch aus.

Kontrolliert wird der Konzern von der Dolan-Familie: Sie hält laut 10-K für 2025 alle Class-B-Aktien, rund 6,7 Prozent der Class-A-Aktien und damit etwa 72,3 Prozent der Stimmrechte — bei nur gut 18 Prozent des Kapitals (36,8 Millionen Aktien gesamt). Executive Chairman und CEO ist James L. Dolan; die Familie kontrolliert außerdem MSG Sports, MSG Entertainment und AMC Networks.

Weil der gemeldete Gewinn je Aktie in jedem der letzten vier abgeschlossenen Quartale mindestens 20 Prozent über der Analystenschätzung lag (Scanner-Datenstand 18. Juli 2026, Platz 6 der US-Auswahl). Die gemeldeten Werte — +3,39, −2,80, +1,38 und +0,12 US-Dollar je Aktie — enthalten allerdings Sondereffekte: den Schuldenschnitt-Gewinn, eine Goodwill-Abschreibung und einen Steuer-Rückenwind von 42,3 Millionen US-Dollar im vierten Quartal 2025.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.