Applied-Digital-Aktie: Der Umsatz verdoppelt sich, sechs Milliarden Dollar Anleihen bauen die KI-Fabrik — und alles hängt an drei Kunden

Applied Digital baut in North Dakota „KI-Fabriken": Rechenzentren, die der KI-Cloud-Anbieter CoreWeave und ein Hyperscaler auf bis zu 15 Jahre mieten. Der Umsatz hat sich binnen Jahresfrist verdoppelt, und in unserem hauseigenen Big-Earnings-Surprise-Scanner steht die Aktie auf Platz 4 der US-Auswahl (Stand 18. Juli 2026). Wir haben die Quartalsberichte (10-Q), den Geschäftsbericht (10-K) und die Deal-Mitteilungen gelesen: Die gefeierte Gewinnüberraschung ist eine bereinigte Zahl — nach US-Bilanzregeln entfielen im selben Quartal 100,9 Millionen Dollar Verlust auf die Aktionäre. Drei Kunden stehen für 100 Prozent des Umsatzes, seit November 2025 kamen 6,09 Milliarden Dollar Anleihen dazu, und die Aktienzahl wuchs in neun Monaten um 27 Prozent. Keine Anlageberatung — nur die Frage, welcher Gewinn hier eigentlich überrascht hat.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt einen Reflex, den Börsenprofis gezielt füttern: den Überraschungs-Reflex. Er funktioniert so: Eine Firma „schlägt die Erwartungen", die Schlagzeile meldet eine Gewinnüberraschung von dreistelligen Prozenten, und dein Kopf übersetzt: Da läuft es besser als gedacht — schnell rein, bevor es alle merken. Was der Reflex nie fragt: Welcher Gewinn hat da eigentlich überrascht — und in welcher Währung ist er gemessen? Applied Digital Corporation (Nasdaq: APLD) ist gerade das perfekte Übungsstück für diese Frage: Die Aktie steht auf Platz 4 im hauseigenen Big-Earnings-Surprise-Scanner (US-Auswahl, Stand 18. Juli 2026), die jüngste Quartalszahl lag laut Scanner-Daten rund 143 Prozent über dem Analystenkonsens. Deshalb machen wir einen Deal: Bevor der Reflex dein Depot übernimmt, lesen wir gemeinsam, was die Firma selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — die Quartalsberichte (10-Q), den Geschäftsbericht (10-K, Geschäftsjahresende ist hier der 31. Mai) und die Deal-Mitteilungen (8-K). Dort steht beides: ein Umsatz, der sich binnen Jahresfrist verdoppelt hat, mit Mietverträgen über Jahrzehnte. Und ein Quartal, in dem auf die Aktionäre nach US-Bilanzregeln 100,9 Millionen US-Dollar Verlust entfielen — während die „Überraschung" eine bereinigte Zahl war. Am Ende entscheidest du selbst, was dich hier wirklich überrascht.

Was Applied Digital eigentlich macht — und warum die Firma gerade Milliarden verbaut

Applied Digital, mit Sitz in Dallas (Texas) und rund 205 festen Mitarbeitern (Stand 31. Mai 2025), beschreibt sich im Quartalsbericht als Entwickler und Betreiber von Hochleistungs-Rechenzentren für Künstliche Intelligenz, Netzwerk- und Blockchain-Anwendungen. Übersetzt: Die Firma baut die Hallen, Kühlung und Stromanschlüsse, in denen fremde KI-Chips rechnen — sie ist Vermieter der KI-Ära, nicht deren Chip-Hersteller. Das Geschäft hat drei Teile. Erstens das Krypto-Hosting: In Jamestown (106 Megawatt) und Ellendale (180 Megawatt, beide North Dakota) laufen Rechenzentren für Bitcoin-Miner auf voller Auslastung — das ist das alte Geschäft aus der Zeit, als die Firma noch Applied Blockchain hieß. Zweitens die HPC-Vermietung, das neue Herzstück mit dem Marketingnamen „Polaris Forge — AI Factory": Am Campus Polaris Forge 1 in Ellendale ging im Oktober 2025 das erste 100-Megawatt-Rechenzentrum in Betrieb, zwei weitere mit je 150 Megawatt sind im Bau, ein viertes (150 Megawatt, „ELN-04") ist seit Juni 2026 durchfinanziert — Mieter für alle 550 Megawatt ist der KI-Cloud-Anbieter CoreWeave. Dazu kommen der Campus Polaris Forge 2 bei Harwood (200 Megawatt, auf rund 15 Jahre an einen namentlich nicht genannten „US-Hyperscaler mit Investment-Grade-Rating" verleast) und die Neubauten Delta Forge 1 (300 Megawatt, Baustart Januar 2026, Mietvertrag seit April 2026) und Delta Forge 2 (Mietvertrag seit Juni 2026) im Süden der USA. Drittens gab es bis Mai 2026 eine Cloud-Sparte, die GPU-Rechenleistung für KI vermietete — sie wurde am 5. Mai 2026 in den Nasdaq-Mantel des Exoskelett-Herstellers Ekso Bionics eingebracht und firmiert seither als ChronoScale; zuvor musste Applied Digital auf die Sparte noch 59,7 Millionen US-Dollar abschreiben.

Zur Ehrlichkeit gehört auch die Vorgeschichte: Die Börsenhülle, in der das alles steckt, hieß seit 2001 nacheinander Reel Staff (Zeitarbeit), Flight Safety Technologies (Flugsicherheits-Technik), Applied Science Products, Applied Blockchain — und erst seit Februar 2023 Applied Digital. Das heutige Geschäft ist real und aus Stahl und Beton; aber dieselbe Hülle hat schon zwei Börsenmoden getragen, bevor die KI kam. Womit wir beim Spannungsfeld dieser Analyse sind, das sich durch jedes Kapitel zieht: Die Fabriken, die Mieter und das Wachstum sind echt — aber der Gewinn, der den Scanner auslöst, ist eine bereinigte Größe, der Umsatz hängt an drei Kunden, und bezahlt wird der Ausbau von einer Finanzierungsmaschine, die laufend neue Schulden und neue Aktien produziert.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Applied Digital ist zum Datenstand 18. Juli 2026 ein auffälliger Dauergast: Platz 4 im Big-Earnings-Surprise-Scanner (US-Auswahl) — er sortiert nach der Abweichung des zuletzt gemeldeten Gewinns vom Analystenkonsens, bei Applied Digital +142,9 Prozent, auf Jahressicht +85,8 Prozent. Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Liste zeigt die größten Überraschungen in Scanner-Reihenfolge, Applied Digital steht in der Spitzengruppe. Dazu kommen rund 20 weitere Treffer, fast alle aus der Momentum-Familie: Stage-2-Aufwärtstrend, Relative-Stärke-Leader, Power-Trend, institutionelle Akkumulation. Die Fundamental-Brille derselben Scanner erzählt eine zweite Geschichte: ein Piotroski-F-Score von 5 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 5 ist Mittelfeld, kerngesund beginnt bei 8), eine negative Eigenkapitalrendite um −6 Prozent, eine operative Marge von rund −20 Prozent auf Zwölfmonatssicht und ein Kurs-Gewinn-Verhältnis, das mangels Gewinn gar nicht berechenbar ist. Auffällig außerdem: Den 18 Insider-Verkäufen der Scanner-Daten stehen null Käufe gegenüber (Stand 18. Juli 2026). Merke dir den Grundsatz: Ein Überraschungs-Scanner misst die Abweichung von einer Erwartung — nicht die Qualität dessen, was da überrascht hat. Genau deshalb lesen wir jetzt die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

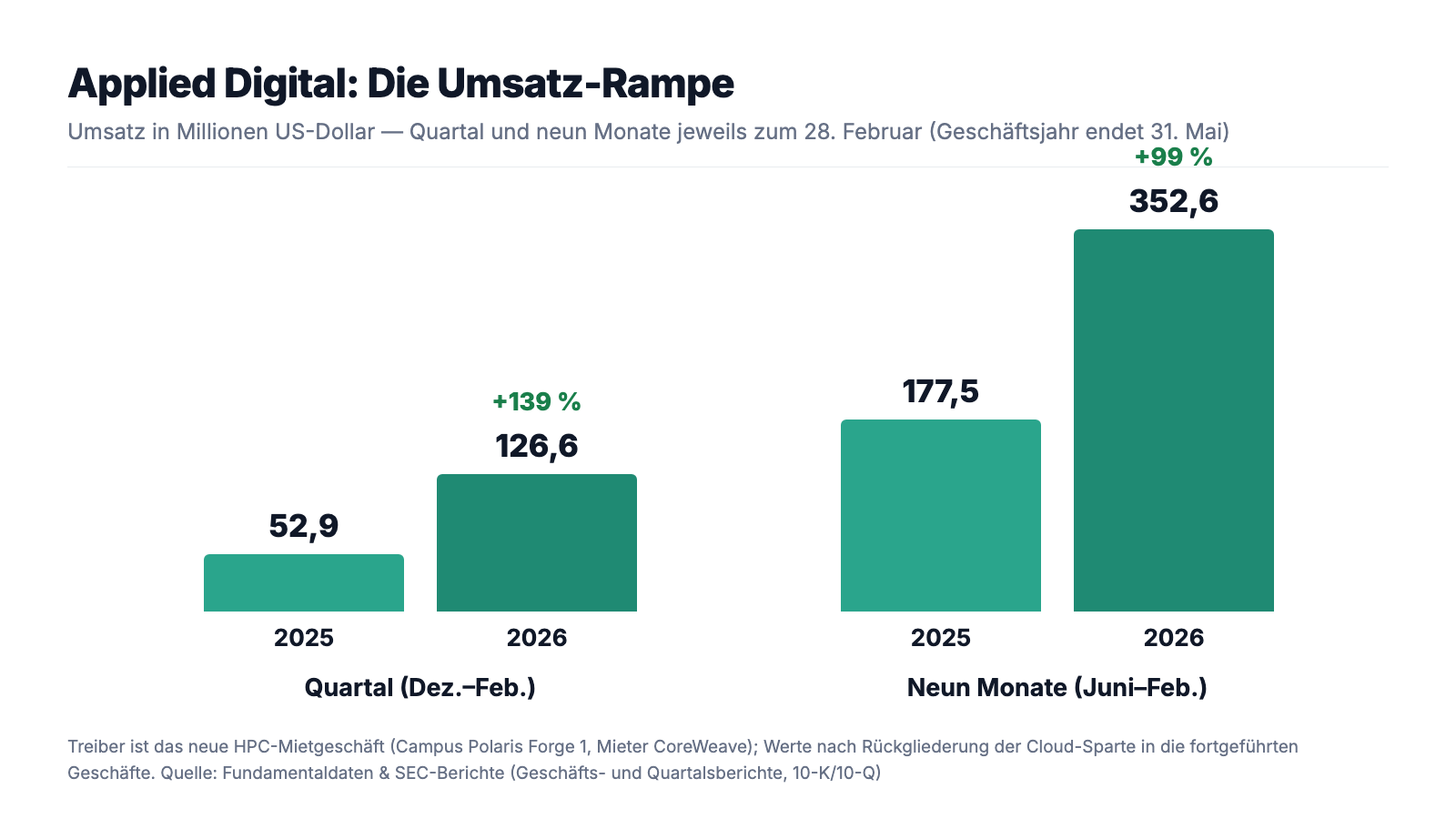

Erst das, was wirklich beeindruckt — und hier gibt es einiges. Der Umsatz der fortgeführten Geschäfte stieg von 55,4 Millionen US-Dollar (Geschäftsjahr 2023) über 136,6 Millionen (2024) auf 144,2 Millionen (2025, jeweils zum 31. Mai; ohne die damals als aufgegeben geführte Cloud-Sparte). Dann zündete die KI-Vermietung: Im Quartal zum 28. Februar 2026 sprang der Umsatz um 139 Prozent auf 126,6 Millionen US-Dollar, in neun Monaten um 99 Prozent auf 352,6 Millionen (Vergleichsbasis: 177,5 Millionen; alle Werte nach der Rückgliederung der Cloud-Sparte). Treiber ist das HPC-Geschäft, das es vor einem Jahr praktisch noch nicht gab: 71,0 Millionen Quartalsumsatz und 17,6 Millionen Segmentgewinn, dazu das Krypto-Hosting mit stabilen 37,5 Millionen Umsatz und 13,9 Millionen Segmentgewinn. Das bereinigte EBITDA erreichte 44,1 Millionen — 41 Prozent des bereinigten Umsatzes. Und die Mietverträge dahinter laufen über Jahrzehnte, nicht über Quartale.

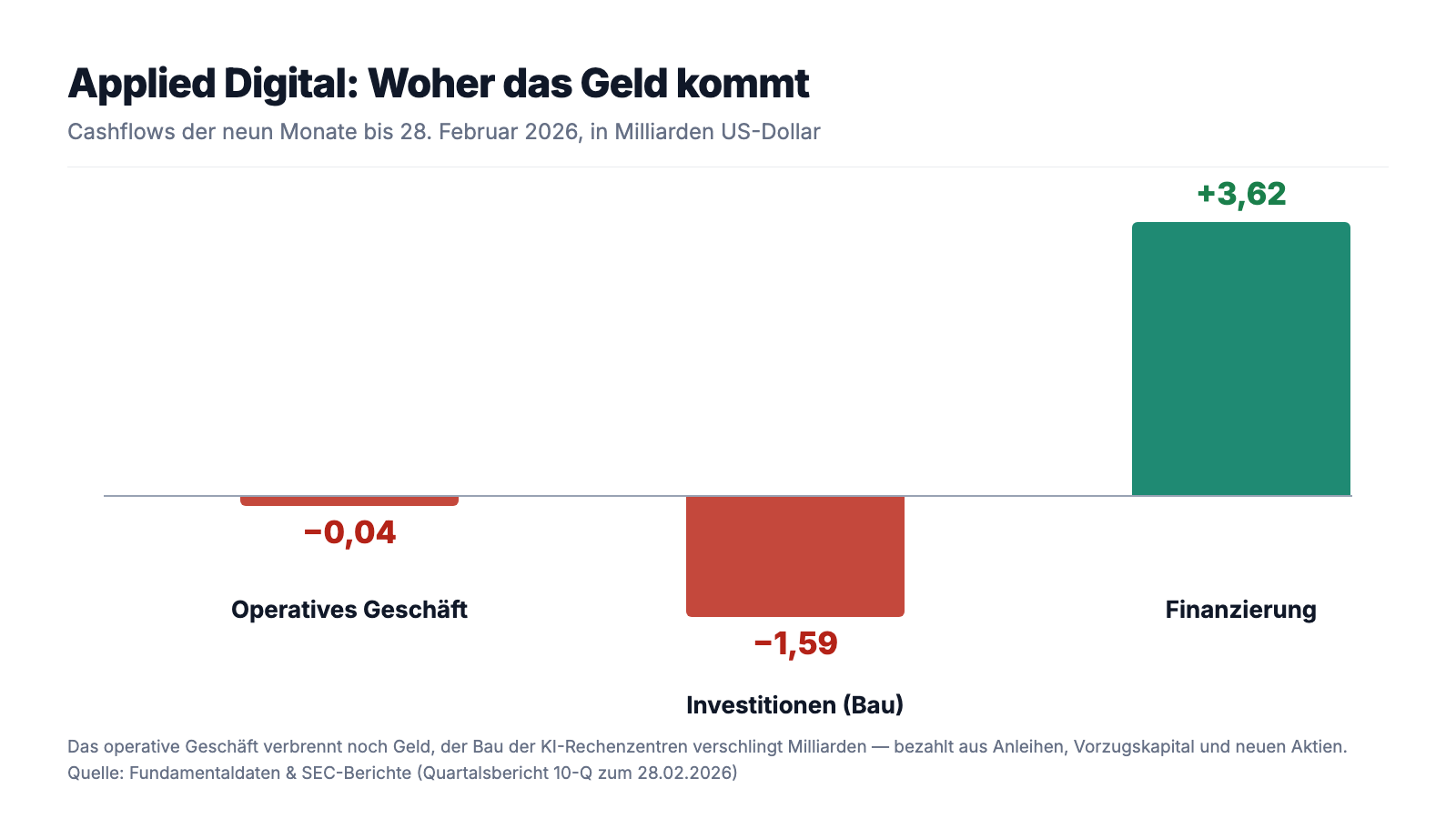

Jetzt die Gegenprobe, die der Überraschungs-Reflex überspringt. Ein Drittel des Neunmonatsumsatzes — 118,2 von 352,6 Millionen — war Mieterausbau („tenant fit-out"): Applied Digital baut die Hallen im Kundenauftrag aus und reicht die Kosten von rund 112,5 Millionen fast eins zu eins durch; das ist Umsatz mit hauchdünner Marge, der die Wachstumsrate optisch aufbläht. Die Grundmiete, das eigentliche Dauergeschäft, lag in neun Monaten bei 55,7 Millionen. Und unter dem Strich stand trotz Umsatzverdopplung ein Neunmonatsverlust von 101,9 Millionen US-Dollar (auf die Stammaktionäre entfallend: 138,5 Millionen oder −0,51 je Aktie). Die Bilanzsumme hat sich parallel binnen neun Monaten von 1,87 auf 6,25 Milliarden US-Dollar mehr als verdreifacht. Merke dir das Bild: Hier wächst nicht eine profitable Firma — hier wird eine Fabrik hochgezogen, deren Miete erst in Zukunft die Rechnung bezahlen soll.

Was in den Berichten steht — die unbequemen Wahrheiten

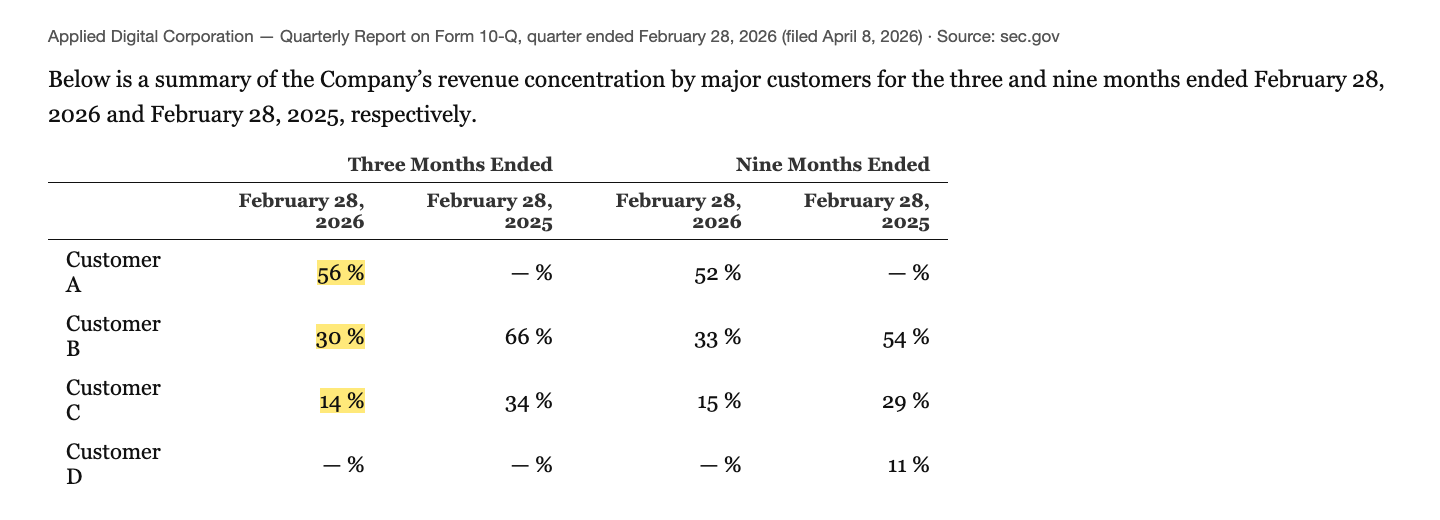

Unbequeme Wahrheit Nr. 1: Drei Kunden stehen für 100 Prozent des Umsatzes

Kundenkonzentration klingt abstrakt, deshalb ein Alltagsbild: Stell dir einen Vermieter vor, der drei Mietparteien hat — zieht eine aus, steht ein Drittel des Hauses leer. Bei Applied Digital ist es genau so, nur ohne weitere Mieter: Die Konzentrationstabelle des Quartalsberichts weist für das Quartal zum 28. Februar 2026 Kunde A mit 56 Prozent, Kunde B mit 30 Prozent und Kunde C mit 14 Prozent aus — zusammen 100 Prozent des Umsatzes. Die Zuordnung ist rechnerisch eindeutig: 56 Prozent entsprechen dem HPC-Mietgeschäft, dessen Mieter am Campus Polaris Forge 1 CoreWeave ist; 30 Prozent dem Krypto-Hosting; 14 Prozent der Cloud-Sparte, über die der Bericht selbst festhält:

„As of February 28, 2026, this business segment had one customer and generated 14% of total revenue for the fiscal quarter ended February 28, 2026."

Übersetzung: „Zum 28. Februar 2026 hatte dieses Geschäftssegment einen Kunden und erzeugte 14 Prozent des Gesamtumsatzes für das am 28. Februar 2026 endende Geschäftsquartal."

— Applied Digital Corporation, SEC-Quartalsbericht 10-Q zum 28. Februar 2026, Item 2 „Management's Discussion and Analysis" (Cloud Services Business)

Wie sehr an einem einzelnen Großkunden hängt, hat der Bericht gleich mitgeliefert: Am 30. März 2026 übertrug CoreWeave die Mietverträge für Teile des Campus auf eine Zweckgesellschaft („CoreWeave SPV") — Applied Digital erhielt dafür eine „Unconditional Springing Guaranty", also eine Garantie der Muttergesellschaft, die erst im Ernstfall greift, plus ein Akkreditiv über 50 Millionen US-Dollar. Das ist branchenüblich strukturiert, verschiebt das Mietverhältnis aber eine Stufe weiter weg von der CoreWeave-Bilanz. Wie kapitalhungrig und kreditfinanziert der Endkunde der KI-Wette selbst ist, haben wir in der Nvidia-Analyse von der anderen Seite beleuchtet — Applied Digitals größter Mieter CoreWeave ist einer der zentralen Knoten dieses Geflechts. Merke dir das Bild: Wenn dein ganzes Haus an drei Parteien vermietet ist, ist jede Kündigung keine Delle, sondern ein Erdrutsch.

Unbequeme Wahrheit Nr. 2: Die Gewinnüberraschung ist eine bereinigte Zahl — nach GAAP war es der nächste dicke Verlust

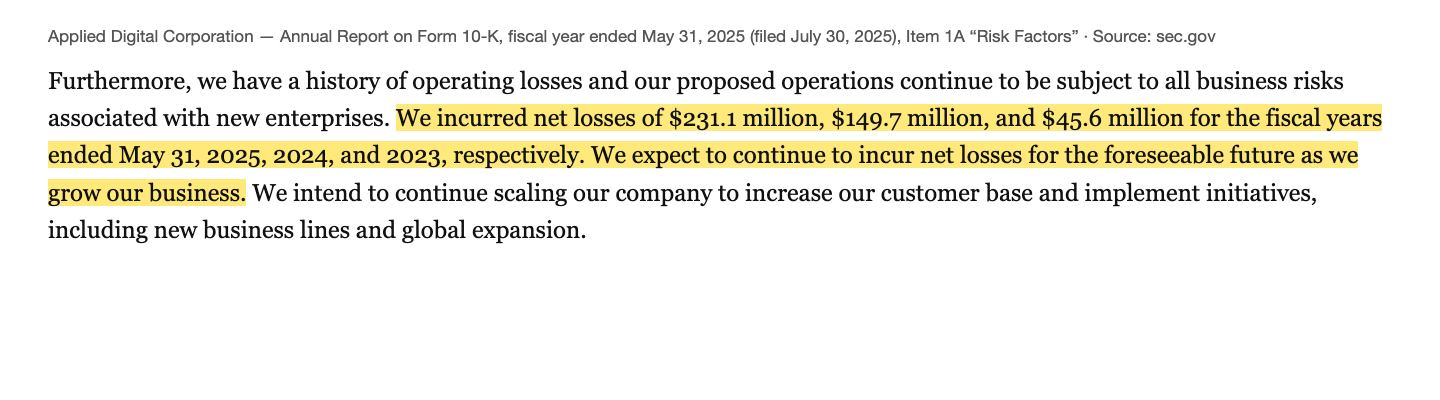

Jetzt zum Kern des Scanner-Treffers. Im Quartal zum 28. Februar 2026 meldete Applied Digital ein bereinigtes Nettoergebnis von +33,2 Millionen US-Dollar oder +0,09 je verwässerter Aktie — deutlich über den Erwartungen, daher die Gewinnüberraschung von +142,9 Prozent in unseren Scanner-Daten. Nach US-Bilanzregeln (GAAP) sah dasselbe Quartal so aus: Konzernverlust 70,6 Millionen; nach der Ergebnisverteilung des Berichts entfielen auf die Stammaktionäre 100,9 Millionen Verlust oder −0,36 je Aktie — mehr als der Konzernverlust, weil die Rechnung auch die auf die Macquarie-Vorzugseinheiten entfallende Position (28,7 Millionen) und Vorzugsdividenden (1,6 Millionen) abzieht. Zwischen +0,09 und −0,36 liegen vor allem drei Posten: die 59,7-Millionen-Abschreibung auf die Cloud-Sparte, 39,3 Millionen zusätzliche Aktienvergütung (der Posten stieg im Quartal um mehr als das Doppelte) und eben die Ansprüche der Vorzugs-Geldgeber. Dass Verluste hier kein Ausrutscher sind, sagt der Geschäftsbericht selbst — im Kapitel Risikofaktoren:

„We incurred net losses of $231.1 million, $149.7 million, and $45.6 million for the fiscal years ended May 31, 2025, 2024, and 2023, respectively. We expect to continue to incur net losses for the foreseeable future as we grow our business."

Übersetzung: „Wir verzeichneten Nettoverluste von 231,1 Millionen, 149,7 Millionen und 45,6 Millionen US-Dollar für die am 31. Mai 2025, 2024 und 2023 endenden Geschäftsjahre. Wir erwarten, auf absehbare Zeit weiter Nettoverluste zu verzeichnen, während wir unser Geschäft ausbauen."

— Applied Digital Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (zum 31. Mai 2025), Item 1A „Risk Factors"

Zur Fairness: Bereinigte Zahlen sind hier nicht Kosmetik aus Langeweile — bei einem Konzern mitten im Großbau verzerren Einmalposten tatsächlich das Bild, und das bereinigte EBITDA von 44,1 Millionen zeigt, dass der laufende Betrieb Geld verdient. Aber Aktienvergütung ist für Aktionäre real (sie kommt als Verwässerung zurück, siehe Wahrheit Nr. 3), und die Ansprüche der Vorzugs-Geldgeber sind es auch. Merke dir den Mechanismus: Eine „Gewinnüberraschung" kann aus einer Zahl kommen, in der genau die Kosten fehlen, die dich als Aktionär am meisten betreffen.

Unbequeme Wahrheit Nr. 3: Die Finanzierungsmaschine — sechs Milliarden Anleihen, ein Aktien-Fließband und Partner mit Vorfahrt

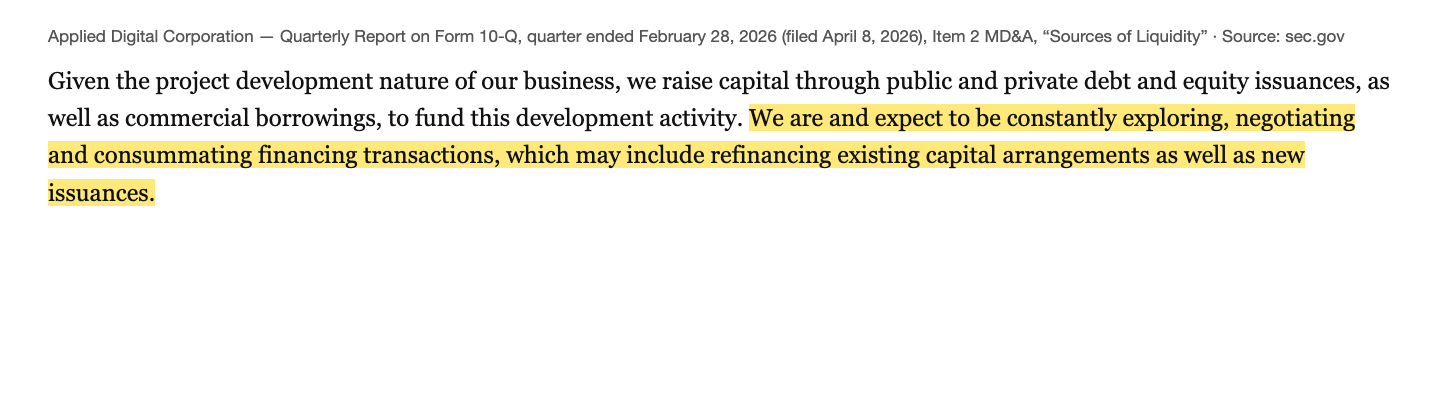

Wie bezahlt man 1,59 Milliarden US-Dollar Bau-Investitionen in neun Monaten, wenn das operative Geschäft 42,9 Millionen Cash verbrennt? Der Quartalsbericht beantwortet das mit entwaffnender Offenheit:

„Given the project development nature of our business, we raise capital through public and private debt and equity issuances, as well as commercial borrowings, to fund this development activity. We are and expect to be constantly exploring, negotiating and consummating financing transactions, which may include refinancing existing capital arrangements as well as new issuances."

Übersetzung: „Aufgrund des Projektentwicklungs-Charakters unseres Geschäfts beschaffen wir Kapital über öffentliche und private Fremd- und Eigenkapital-Emissionen sowie über kommerzielle Kredite, um diese Entwicklungstätigkeit zu finanzieren. Wir prüfen, verhandeln und schließen laufend Finanzierungstransaktionen ab — und erwarten das auch künftig; dazu können Refinanzierungen bestehender Kapitalvereinbarungen ebenso gehören wie neue Emissionen."

— Applied Digital Corporation, SEC-Quartalsbericht 10-Q zum 28. Februar 2026, Item 2 „Management's Discussion and Analysis" (Sources of Liquidity)

Die Bilanz der Maschine, Stand Juli 2026: 2,35 Milliarden US-Dollar Anleihen zu 9,25 Prozent (November 2025, zu 97 Prozent des Nennwerts begeben), 2,15 Milliarden zu 6,75 Prozent (März 2026) und 1,59 Milliarden zu 7,00 Prozent (Juni 2026) — zusammen 6,09 Milliarden, begeben von Projektgesellschaften. Dazu ein Revolver, der im Juni 2026 auf 430 Millionen aufgestockt wurde, eine 8-Prozent-Entwicklungslinie bei Macquarie (85 Millionen gezogen) — und das Eigenkapital-Fließband: Über die Series-G-Vorzugsaktien holte die Firma in neun Monaten 740 Millionen herein; gewandelt wurden 836.550 Vorzugsaktien in 49,2 Millionen neue Stammaktien. Dazu 196,4 Millionen aus Aktienverkäufen über die Börse (ATM). Ergebnis: Die Aktienzahl stieg in neun Monaten von 224,9 auf 285,4 Millionen (+27 Prozent), die Hauptversammlung hat 600 Millionen Aktien autorisiert, und aus den Wandelanleihen können weitere 46,1 Millionen Aktien werden. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, während die Bäckerei größer wird — ob dein Stück am Ende mehr wiegt, entscheidet der Preis, zu dem nachgebacken wird.

Und die Partner haben Vorfahrt: Macquarie Asset Management hat 900 Millionen als Vorzugskapital in die HPC-Töchter eingezahlt (bis zu 4,9 Milliarden weitere sind vereinbart) und erhält dafür neben 10 Prozent der Anteile eine Vorzugsrendite — im Quartal zum 28. Februar 2026 entfielen 28,7 Millionen der Ergebnisrechnung auf diese Position, und die künftigen Vorzugsdividenden beziffert der Bericht auf 482,7 Millionen US-Dollar. Am Rand des Konzerns wird es dann persönlich: Für den Bau eines 1,2-Gigawatt-Gaskraftwerks durch Babcock & Wilcox garantiert Applied Digital die Pflichten der Firma Base Electron — an der laut Bericht „bestimmte Führungskräfte und Verwaltungsratsmitglieder des Unternehmens in persönlicher Eigenschaft" beteiligt sind; der Ausstieg aus der Garantie kostet je nach Zeitpunkt 50 oder 100 Millionen US-Dollar (Details und Quelle im Beifang zu dieser Analyse). Wie ein Maschinenbauer an genau diesem Strombedarf der KI-Rechenzentren verdient, zeigt übrigens unsere Caterpillar-Analyse — Applied Digital sitzt auf der Käuferseite dieser Turbinen. Merke dir den Satz: Wer ständig frisches Kapital braucht, verkauft in guten Zeiten Anleihen — und in schlechten Zeiten seine Aktionäre.

Bewertung: Was der Markt für die Baustelle bezahlt

Mitte Juli 2026 lag der Börsenwert von Applied Digital um 12 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 18. Juli 2026). Dem stehen gegenüber: rund 320 bis 355 Millionen US-Dollar Umsatz der letzten zwölf Monate (je nach Abgrenzung der Cloud-Sparte), ein negativer Konzerngewinn, ein Kurs-Umsatz-Verhältnis um das 34-Fache und ein Kurs-Buchwert-Verhältnis um 7. Ein Kurs-Gewinn-Verhältnis existiert mangels GAAP-Gewinn nicht; die Gewinnschätzungen der neun vom Scanner erfassten Analysten liegen für das laufende Geschäftsjahr im Verlustbereich und wurden zuletzt eher gesenkt — gleichwohl steht der Analystenkonsens auf „Kaufen". Das ist kein Widerspruch, sondern die Natur der Wette: Bezahlt wird nicht der heutige Umsatz, sondern die Hoffnung, dass aus 550 Megawatt CoreWeave-Verträgen, 200 Megawatt Hyperscaler-Miete und den Delta-Forge-Campussen über 15 Jahre ein stetiger Mietstrom wird, der die 6,09 Milliarden Anleihen bedient und den Aktionären etwas übrig lässt. Zum Vergleich lohnt der Blick auf Hut 8 — dort läuft dieselbe Verwandlung vom Bitcoin-Zulieferer zum KI-Infrastruktur-Anbieter, mit denselben Verheißungen und denselben Bruchstellen. Ein Bewertungsanker aus Stahl: Sachanlagen von 3,0 Milliarden und eine Kasse von 1,7 Milliarden (28. Februar 2026) decken zusammen weniger als die Hälfte des Börsenwerts — der Rest ist eingepreiste Zukunft.

Chancen und Risiken auf einen Blick

Was für Applied Digital spricht:

- Echte, langfristige Nachfrage: 550 Megawatt an CoreWeave verleast (Polaris Forge 1), 200 Megawatt auf rund 15 Jahre an einen US-Hyperscaler mit Investment-Grade-Rating (Polaris Forge 2), Mietverträge für Delta Forge 1 (April 2026) und Delta Forge 2 (Juni 2026) — die Vermietung läuft dem Bau voraus.

- Der Umsatzsprung ist belegt: +139 Prozent im Quartal zum 28. Februar 2026, +99 Prozent in neun Monaten; das HPC-Segment drehte binnen Jahresfrist von −0,2 auf +17,6 Millionen Segmentgewinn, das bereinigte EBITDA erreichte 44,1 Millionen (41 Prozent des bereinigten Umsatzes).

- Finanzierung steht: 1,7 Milliarden Kasse (28. Februar 2026), 6,09 Milliarden Anleihen platziert, Macquarie mit bis zu 5,8 Milliarden Gesamtrahmen an Bord, Revolver 430 Millionen — der Kapitalmarkt reißt der Firma die Papiere derzeit aus der Hand.

- Das Krypto-Hosting (106 + 180 Megawatt, voll ausgelastet) liefert planbare Deckungsbeiträge: 37,5 Millionen Umsatz und 13,9 Millionen Segmentgewinn im Quartal.

Was dagegen spricht:

- Extremste Kundenkonzentration: drei Kunden = 100 Prozent des Quartalsumsatzes (56/30/14); der größte Mieter CoreWeave verlagerte seine Leases im März 2026 teilweise auf eine Zweckgesellschaft mit „springing guaranty" und 50-Millionen-Akkreditiv.

- Die Gewinnüberraschung ist Non-GAAP: +0,09 bereinigt stehen −0,36 GAAP je Aktie gegenüber; 100,9 Millionen Quartalsverlust für Stammaktionäre; der 10-K kündigt weitere Nettoverluste „auf absehbare Zeit" an.

- Verwässerung als Dauerzustand: +27 Prozent Aktien in neun Monaten, Series-G-Fließband, 46,1 Millionen Aktien Wandelanleihen-Überhang, CoreWeave-Warrant über 8,4 Millionen Aktien, 39,3 Millionen zusätzliche Aktienvergütung in einem Quartal; 18 Insider-Verkäufe, null Käufe (Scanner-Daten, 18. Juli 2026).

- Schwere Kapitalstruktur mit Vorfahrtsrechten: 9,25-/7,00-/6,75-Prozent-Kupons, geplante Schuldendienste von 2,94 Milliarden Tilgung plus 1,10 Milliarden Zinsen (Stand 28. Februar 2026, vor der Juni-Anleihe), Macquarie-Vorzugsrendite (28,7 Millionen im Quartal; 482,7 Millionen künftige Vorzugsdividenden) — die Aktionäre stehen in der Kette hinten.

- Governance-Fußnoten: Garantie für das 1,2-Gigawatt-Kraftwerk einer Firma, an der eigene Führungskräfte privat beteiligt sind (Ausstieg: 50–100 Millionen); Sammelklage aus 2023 ruht ungelöst; die Börsenhülle trug vor KI bereits die Etiketten Blockchain, Flugsicherheit und Zeitarbeit.

- Bewertung um das 34-Fache des nachlaufenden Umsatzes bei negativer operativer Marge — eingepreist ist ein jahrelanger fehlerfreier Bau- und Vermietungslauf.

Ein menschliches Fazit

Zurück zum Überraschungs-Reflex vom Anfang. Er hat bei Applied Digital ja recht — irgendwie: Der Umsatz hat sich verdoppelt, die Fabrikhallen stehen, die Mieter haben unterschrieben, und die bereinigte Zahl lag weit über dem, was die Analysten erwartet hatten. Nur beantwortet der Reflex die falsche Frage. Die richtige lautet nicht „Wie stark wurde die Erwartung geschlagen?", sondern „Was genau hat hier überrascht — und was kostet es?". Die ehrliche Antwort aus den Filings: Überrascht hat eine Non-GAAP-Größe, während auf die Aktionäre im selben Quartal 100,9 Millionen Verlust entfielen. Das Wachstum ist real, aber zu einem Drittel margenarmer Mieterausbau. Die Mietverträge sind real, aber sie hängen an drei Kunden, von denen der größte seine Verträge gerade in eine Zweckgesellschaft geschoben hat. Und die Zukunft wird mit 6,09 Milliarden Anleihen, Macquarie-Vorzugskapital und einem Aktien-Fließband bezahlt, das deine Beteiligung in neun Monaten um 27 Prozent verwässert hat. Du kaufst hier keinen Gewinn — du kaufst eine Baustelle mit exzellenten Vormietern und teurer Zwischenfinanzierung. Kann das aufgehen? Ja: Wenn die Bauten pünktlich fertig werden, die Mieter zahlen und die Zinslast durch Mieterträge abgelöst wird, wächst hier ein Infrastruktur-Konzern heran. Was schiefgehen kann, steht in denselben Dokumenten. Lies in jedem neuen Quartalsbericht (10-Q, das Geschäftsjahr endet am 31. Mai) drei Zeilen: die Kundenkonzentration, die Brücke von der bereinigten zur GAAP-Zahl — und die Aktienanzahl. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Applied Digital Corporation — SEC-Quartalsbericht 10-Q zum 28. Februar 2026 (eingereicht 8. April 2026)

- Applied Digital Corporation — SEC-Quartalsbericht 10-Q zum 30. November 2025 (eingereicht 8. Januar 2026)

- Applied Digital Corporation — SEC-Quartalsbericht 10-Q zum 31. August 2025 (eingereicht 9. Oktober 2025)

- Applied Digital Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, zum 31. Mai 2025 (eingereicht 30. Juli 2025)

- Applied Digital Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024, zum 31. Mai 2024 (eingereicht 30. August 2024)

- Applied Digital Corporation — SEC-Pflichtmitteilung 8-K vom 23. April 2026 (Mietvertrag Delta Forge 1)

- Applied Digital Corporation — SEC-Pflichtmitteilung 8-K vom 5. Mai 2026 (Closing der ChronoScale-Transaktion mit Ekso Bionics)

- Applied Digital Corporation — SEC-Pflichtmitteilung 8-K vom 9. Juni 2026 (Mietvertrag Delta Forge 2)

- Applied Digital Corporation — SEC-Pflichtmitteilung 8-K vom 16. Juni 2026 (1,59 Milliarden US-Dollar 7,00-Prozent-Anleihen für ELN-04)

- Applied Digital Corporation — SEC-Pflichtmitteilung 8-K vom 26. Juni 2026 (Aufstockung der Kreditlinie auf 430 Millionen US-Dollar)

- Vollständige SEC-Einreichungshistorie von Applied Digital: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Big-Earnings-Surprise-Scanner (US-Auswahl, Platz 4).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Applied-Digital-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Auftragslage positiv

- Umsatz +139 Prozent im Quartal zum 28. Februar 2026 (126,6 Millionen US-Dollar), +99 Prozent in neun Monaten (352,6 Millionen); 550 MW an CoreWeave verleast, 200 MW auf rund 15 Jahre an einen Investment-Grade-Hyperscaler, Leases für Delta Forge 1 und 2 unterschrieben (10-Q zum 28.02.2026; 8-K vom 23.04. und 09.06.2026).

- Finanzierungszugang positiv

- Seit November 2025 wurden 6,09 Milliarden US-Dollar Projekt-Anleihen platziert (9,25/6,75/7,00 Prozent), dazu 900 Millionen Macquarie-Vorzugskapital mit Rahmen bis 5,8 Milliarden, Revolver 430 Millionen und 1,7 Milliarden Kasse (28.02.2026) — der Ausbau ist auf Sicht durchfinanziert.

- GAAP-Profitabilität negativ

- Die Gewinnüberraschung (+142,9 Prozent laut Scanner) betrifft die bereinigte Zahl (+0,09 $/Aktie); nach GAAP entfielen im selben Quartal 100,9 Millionen US-Dollar Verlust auf die Stammaktionäre (−0,36 $/Aktie), und der 10-K 2025 kündigt „auf absehbare Zeit" weitere Nettoverluste an — nach 45,6/149,7/231,1 Millionen in den Geschäftsjahren 2023–2025.

- Kundenkonzentration negativ

- Drei Kunden erzeugten im Quartal zum 28. Februar 2026 laut 10-Q 100 Prozent des Umsatzes (56/30/14); der größte Mieter CoreWeave übertrug seine Leases im März 2026 teilweise auf eine Zweckgesellschaft, abgesichert nur über eine „springing guaranty" und ein 50-Millionen-Akkreditiv.

- Verwässerung & Kapitalstruktur negativ

- Aktienzahl +27 Prozent in neun Monaten (224,9 auf 285,4 Millionen), Series-G-Fließband (49,2 Millionen neue Aktien), 46,1 Millionen Aktien Wandelanleihen-Überhang, 39,3 Millionen zusätzliche Aktienvergütung im Quartal; dazu Vorfahrtsrechte der Geldgeber: Macquarie-Vorzugsrendite (28,7 Millionen im Quartal, 482,7 Millionen künftig) und 2,94 Milliarden Tilgung plus 1,10 Milliarden Zinsen an Schuldendienst (28.02.2026).

- Bewertung negativ

- Rund 12 Milliarden US-Dollar Börsenwert (18.07.2026) für etwa 320 bis 355 Millionen nachlaufenden Jahresumsatz — ein Kurs-Umsatz-Verhältnis um 34 ohne GAAP-Gewinn; Sachanlagen (3,0 Milliarden) und Kasse (1,7 Milliarden) decken weniger als die Hälfte des Börsenwerts, der Rest ist eingepreiste Bau- und Vermietungszukunft.

Applied Digital ist die seltene Kombination aus echter Substanz und maximaler Kapitalmarkt-Abhängigkeit: Die Rechenzentren stehen, CoreWeave und ein Investment-Grade-Hyperscaler haben langfristig unterschrieben, der Umsatz hat sich verdoppelt und das bereinigte EBITDA ist positiv. Zugleich stammt die gefeierte Gewinnüberraschung aus einer Non-GAAP-Rechnung, während nach GAAP 100,9 Millionen Quartalsverlust auf die Aktionäre entfielen; drei Kunden tragen 100 Prozent des Umsatzes, die Aktienzahl wuchs in neun Monaten um 27 Prozent, und 6,09 Milliarden Anleihen plus Macquarie-Vorzugskapital stehen in der Auszahlungs-Reihenfolge vor den Aktionären. Wer hier investiert, kauft eine Baustelle mit erstklassigen Vormietern — bezahlt sie aber wie ein fertiges Haus. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam APLD als Platz 4 des hauseigenen Big-Earnings-Surprise-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (Gewinnüberraschung +142,9 Prozent, Piotroski 5/9, Altman-Z ~4,7, KUV ~34, 18 Insider-Verkäufe/0 Käufe) rechnen mit nachlaufenden Zwölfmonatszahlen zum Datenstand 18. Juli 2026; die Überraschung bezieht sich auf die bereinigte Non-GAAP-Gewinngröße des Quartals zum 28. Februar 2026.

- Börsenwert-Angabe (~12,0 Milliarden US-Dollar) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 285,4 Millionen ausstehende Aktien laut Quartalsbericht 10-Q zum 28. Februar 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Applied Digital (Nasdaq: APLD, Dallas/Texas) entwickelt, baut und betreibt Rechenzentren und vermietet deren Kapazität: Krypto-Mining-Hosting in Jamestown (106 MW) und Ellendale (180 MW, North Dakota) sowie KI-/HPC-Rechenzentren („Polaris Forge"), deren erster 100-MW-Bau seit Oktober 2025 an CoreWeave vermietet ist. Im Quartal zum 28. Februar 2026 kamen 71,0 Millionen US-Dollar Umsatz aus der HPC-Vermietung, 37,5 Millionen aus dem Krypto-Hosting und 18,1 Millionen aus der im Mai 2026 abgegebenen Cloud-Sparte.

Der Scanner sortiert nach der Abweichung des zuletzt gemeldeten Gewinns vom Analystenkonsens — bei Applied Digital +142,9 Prozent (Platz 4 der US-Auswahl, Stand 18. Juli 2026). Die Überraschung bezieht sich auf die bereinigte Non-GAAP-Zahl von +0,09 US-Dollar je Aktie im Quartal zum 28. Februar 2026; nach GAAP entfielen im selben Quartal 100,9 Millionen US-Dollar Verlust auf die Stammaktionäre (−0,36 je Aktie).

Laut Quartalsbericht (10-Q) erzeugten im Quartal zum 28. Februar 2026 drei Kunden 100 Prozent des Umsatzes: 56 Prozent entsprechen rechnerisch dem HPC-Mietgeschäft mit CoreWeave am Campus Polaris Forge 1, 30 Prozent dem Krypto-Hosting und 14 Prozent der Cloud-Sparte, die genau einen Kunden hatte. Dazu kommen unterschriebene Mietverträge: 200 MW mit einem US-Hyperscaler (rund 15 Jahre, Polaris Forge 2) sowie Leases für Delta Forge 1 (April 2026) und Delta Forge 2 (Juni 2026).

Nach GAAP nein: Die Nettoverluste betrugen 45,6 Millionen (Geschäftsjahr 2023), 149,7 Millionen (2024) und 231,1 Millionen US-Dollar (2025, jeweils zum 31. Mai); in neun Monaten bis zum 28. Februar 2026 kamen 101,9 Millionen hinzu, und der Geschäftsbericht erwartet „auf absehbare Zeit" weitere Verluste. Bereinigt sieht es freundlicher aus: +33,2 Millionen Nettoergebnis und 44,1 Millionen Adjusted EBITDA im Quartal zum 28. Februar 2026 — ohne Aktienvergütung, Abschreibungs-Einmalposten und Cloud-Sparte.

Über eine laufende Kombination aus Fremd- und Eigenkapital: 2,35 Milliarden US-Dollar Anleihen zu 9,25 Prozent (November 2025), 2,15 Milliarden zu 6,75 Prozent (März 2026), 1,59 Milliarden zu 7,00 Prozent (Juni 2026), ein Revolver über 430 Millionen, 900 Millionen Vorzugskapital von Macquarie (bis zu 4,9 Milliarden weitere vereinbart) sowie Aktienemissionen: 740 Millionen über Series-G-Vorzugsaktien und 196,4 Millionen über Verkäufe an der Börse. Die Aktienzahl stieg dadurch in neun Monaten um 27 Prozent.

CoreWeave ist mit Abstand der größte Mieter: 550 Megawatt am Campus Polaris Forge 1 in Ellendale sind an den KI-Cloud-Anbieter verleast (100 MW seit Oktober 2025 in Betrieb, der Rest im Bau), und CoreWeave hält zudem einen Warrant auf 8,4 Millionen Applied-Digital-Aktien, den es an Jane Street übertragen hat. Im März 2026 verlagerte CoreWeave Teile der Mietverträge auf eine Zweckgesellschaft — abgesichert durch eine erst im Ernstfall greifende Konzerngarantie („springing guaranty") und ein Akkreditiv über 50 Millionen US-Dollar.

Ja — und mehr als das: Die SEC-Registrierungshistorie (CIK 1144879) weist die Namen Reel Staff (ab 2001, Zeitarbeit), Flight Safety Technologies (ab 2002), Applied Science Products (ab 2011) und Applied Blockchain (ab 2021) aus; seit Februar 2023 heißt die Firma Applied Digital. Das Krypto-Hosting-Geschäft in North Dakota stammt aus der Blockchain-Phase und läuft weiter — es lieferte im Quartal zum 28. Februar 2026 rund 30 Prozent des Umsatzes.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.