10x-Genomics-Aktie: Die Gewinn-Überraschung, die aus dem Gerichtssaal kam

10x Genomics steht auf Platz 7 unseres hauseigenen Big-Earnings-Surprise-Scanners (US-Auswahl, Stand 18. Juli 2026): vier Quartale in Folge schlug der Genomik-Spezialist die Analystenschätzungen deutlich. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen — und dabei einen Bruch gefunden: Der Jahresfehlbetrag schrumpfte von 255 auf 44 Millionen US-Dollar, aber das Kerngeschäft aus Instrumenten und Verbrauchsmaterial schrumpft mit. Das gemeldete Umsatz-Plus von 5 Prozent stammt fast vollständig aus einmaligen Patent-Vergleichen mit Vizgen und Bruker. Keine Anlageberatung — nur die Frage, wie viel eine Überraschung wert ist, die sich per Definition nicht wiederholt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet in guten Nachrichten lauert: die Überraschungs-Falle. Sie funktioniert so: Ein Unternehmen schlägt die Erwartungen der Analysten — Quartal für Quartal — und dein Kopf zieht den bequemen Schluss: „Die haben die Kurve gekriegt.“ Genau das meldet unser hauseigener Big-Earnings-Surprise-Scanner über 10x Genomics, Inc. (Nasdaq: TXG): Platz 7 der US-Auswahl (Stand 18. Juli 2026), vier Quartale in Folge deutlich über der Schätzung. Bevor du dem Signal dein Depot anvertraust, machen wir einen Deal: Wir lesen gemeinsam, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Dort steht, woher die Überraschung wirklich kommt. Und die Antwort führt nicht ins Labor, sondern in den Gerichtssaal.

Was 10x Genomics eigentlich macht — die Werkzeugmacher der Zellbiologie

10x Genomics, 2012 in Delaware gegründet und heute in Pleasanton (Kalifornien) zu Hause, verkauft keine Medikamente und stellt keine Diagnosen. Der Konzern baut die Werkzeuge, mit denen die Biologie überhaupt erst lesbar wird — vergleichbar mit dem Verkäufer von Spitzhacken und Sieben im Goldrausch, der verdient, egal wer das Gold findet. Zwei Produktwelten tragen das Geschäft: die Einzelzell-Analyse (Plattform Chromium) zerlegt eine Gewebeprobe in Hunderttausende einzelne Zellen und liest jede für sich; die räumliche Analyse (Plattformen Visium und Xenium) zeigt zusätzlich, wo im Gewebe welche Zelle sitzt — eine Landkarte der Genaktivität. Dazu kommen die margenstarken Verbrauchsmaterialien (Chips, Reagenzien) und die Auswertungs-Software (Cell Ranger, Loupe Browser, Xenium Explorer). Seit dem Marktstart 2015 hat 10x 8.046 Instrumente in über 50 Länder verkauft; auf Daten seiner Geräte beruhen nach eigener Schätzung mehr als 10.000 wissenschaftliche Veröffentlichungen.

Das Geschäftsmodell ist elegant: Instrumente verkaufen (der Drucker), dann jahrelang Verbrauchsmaterial nachliefern (die Tintenpatrone). 2025 stammten 507,2 Millionen US-Dollar des Umsatzes aus Verbrauchsmaterial und nur 56,8 Millionen aus Instrumenten — der Nachschub trägt das Haus. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Gewinn-Überraschung ist echt — aber sie kommt zum großen Teil aus dem Gerichtssaal, nicht aus dem Labor, während das eigentliche Produktgeschäft schrumpft und der Markt weiter Wachstum bepreist.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. 10x Genomics steht zum Datenstand 18. Juli 2026 auf Platz 7 im Big-Earnings-Surprise-Scanner (US-Auswahl). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US“ stellen — 10x steht in der oberen Gruppe. Das Kriterium des Scanners lautet: Der gemeldete Gewinn je Aktie lag in jedem der letzten vier abgeschlossenen Quartale mindestens 20 Prozent über der Analystenschätzung. Jetzt kommt der Haken, den die Etikette „Gewinn-Überraschung“ verdeckt: 10x schreibt Verluste. Eine „Überraschung nach oben“ heißt hier nicht „mehr Gewinn als gedacht“, sondern „kleinerer Verlust als befürchtet“. Im ersten Quartal 2026 lag der Verlust je Aktie bei −0,10 US-Dollar — die Analysten hatten mit mehr gerechnet. Das ist eine gute Nachricht, aber eine andere als die, die das Wort „Gewinn“ suggeriert. Merke dir den Grundsatz: Ein Überraschungs-Signal misst die Richtung gegen die Erwartung — nicht die Qualität des Geschäfts. Genau deshalb lesen wir jetzt die Berichte. Die Fundamental-Brille desselben Scanners zeigt übrigens eine solide, aber keine kerngesunde Bilanz: einen Piotroski-F-Score von 6 von 9 (Q1 2026; ein Neun-Punkte-Test für die Richtung der Bilanz — 6 ist okay, kerngesund beginnt bei 8) und einen Altman-Z-Score um 6 (eine Insolvenz-Frühwarnung — die Gefahrenzone beginnt unter 1,8, davon ist 10x weit entfernt).

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. Der Fehlbetrag von 10x schrumpft dramatisch: von 255,1 Millionen US-Dollar (2023) über 182,6 Millionen (2024) auf nur noch 43,5 Millionen (2025) — je Aktie von −2,18 über −1,52 auf −0,35 US-Dollar. Noch eindrucksvoller ist der Cashflow: Das operative Geschäft warf 2025 +136,1 Millionen US-Dollar ab (2024: magere +6,7 Millionen). Und die Bilanz ist eine Festung: 539,8 Millionen US-Dollar an Kasse und Wertpapieren zum 31. März 2026, praktisch keine Finanzschulden, eine Bruttomarge von 69 Prozent. Für ein Unternehmen, das noch vor zwei Jahren eine Viertelmilliarde verbrannte, ist das ein bemerkenswerter Schwenk.

Aber halte kurz inne, bevor der Zahlenrausch übernimmt. Ein schrumpfender Verlust kann zwei Ursachen haben: Das Geschäft wird besser — oder die Kosten und Sonderposten drücken den Fehlbetrag, während das Geschäft stagniert. Bei 10x ist es zum großen Teil das Zweite. Das steht nicht zwischen den Zeilen, sondern in den Zeilen selbst. Lesen wir sie.

Was in den Berichten steht — die unbequemen Wahrheiten

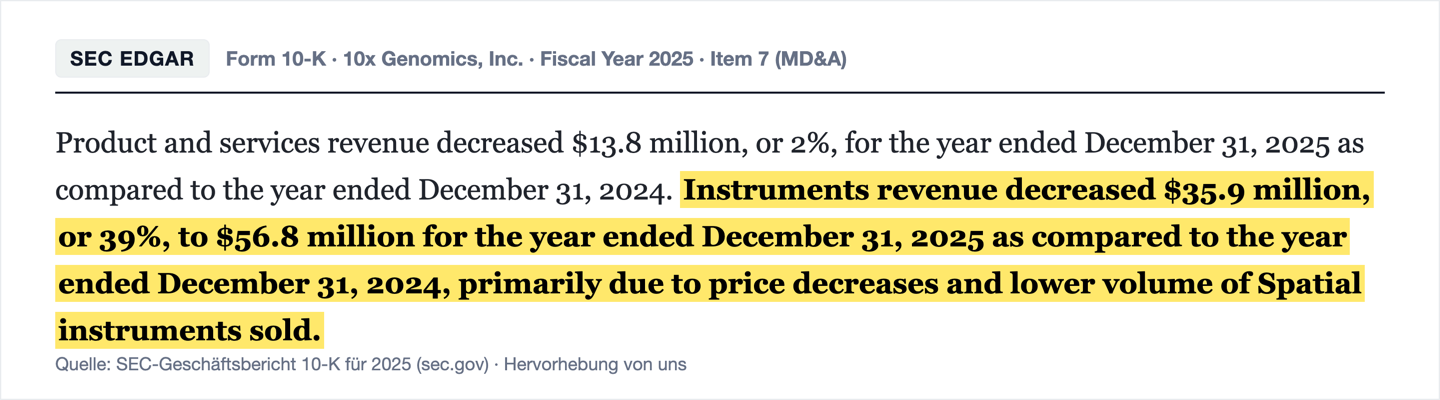

Unbequeme Wahrheit Nr. 1: Das Kerngeschäft schrumpft — die Instrumente brachen 2025 um 39 Prozent ein

Das gemeldete Umsatz-Plus von 5 Prozent (auf 642,8 Millionen US-Dollar) klingt nach Wachstum. Aber das Produkt- und Servicegeschäft — also das, was 10x eigentlich tut — ging zurück. Der Geschäftsbericht ist präzise:

„Instruments revenue decreased $35.9 million, or 39%, to $56.8 million for the year ended December 31, 2025 as compared to the year ended December 31, 2024, primarily due to price decreases and lower volume of Spatial instruments sold.“

Übersetzung: „Der Instrumentenumsatz sank um 35,9 Millionen US-Dollar bzw. 39 Prozent auf 56,8 Millionen für das Geschäftsjahr 2025 gegenüber 2024, vor allem wegen Preissenkungen und geringeren verkauften Mengen an Spatial-Instrumenten.“

— 10x Genomics, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis“

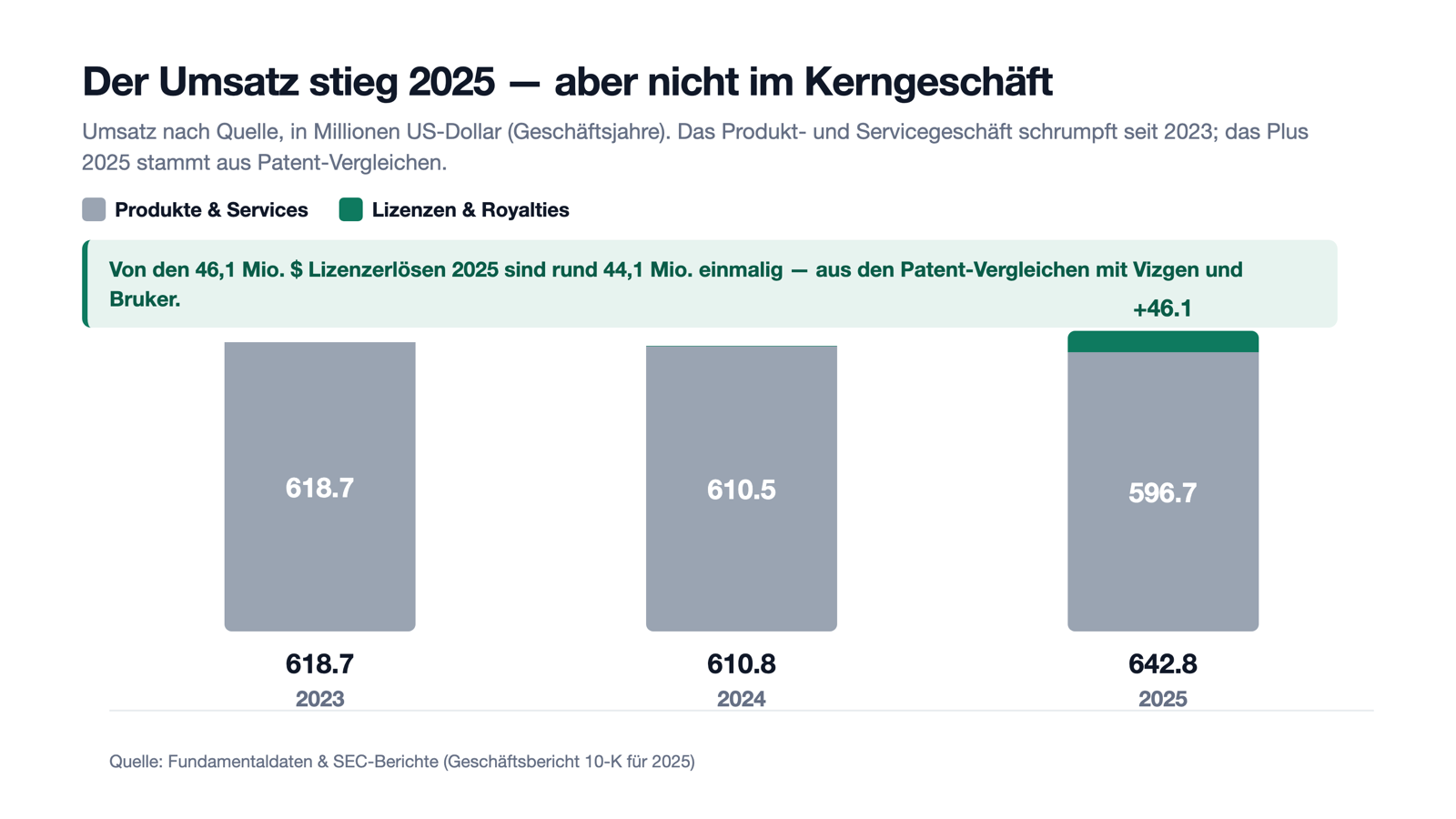

Insgesamt fiel das Produkt- und Servicegeschäft von 618,7 Millionen (2023) über 610,5 Millionen (2024) auf 596,7 Millionen US-Dollar (2025) — drei Jahre in Folge bergab. Woher kam dann das Plus? Aus einer Zeile, die es 2023 noch gar nicht gab: den Lizenz- und Royalty-Erlösen. Und die haben mit dem Labor nichts zu tun.

Unbequeme Wahrheit Nr. 2: Die Wende kam aus dem Gerichtssaal — und der Konzern sagt es selbst

10x Genomics verfolgt eine harte Patent-Politik: Der Konzern lizenziert seine Schutzrechte grundsätzlich nicht, sondern verteidigt sie vor Gericht. 2025 wurden zwei dieser Kriege beigelegt — und in Umsatz verwandelt. Im Februar 2025 endete der weltweite Streit mit Vizgen (26,0 Millionen US-Dollar Vorauszahlung: 9,2 Millionen Vergleichsgewinn, 16,8 Millionen Lizenzerlös), im Mai 2025 folgte der Vergleich mit Bruker über insgesamt 68,0 Millionen US-Dollar (40,7 Millionen Vergleichsgewinn, 27,3 Millionen Lizenzerlös). Wie viel davon einmalig ist, sagt der Konzern in einem einzigen, entlarvenden Satz:

„Excluding $44.1 million of non-recurring revenue related to patent litigation settlements in 2025, we expect our revenues to moderately increase in 2026 as compared to 2025.“

Übersetzung: „Ohne 44,1 Millionen US-Dollar an einmaligen Erlösen aus Patentrechtsstreit-Vergleichen im Jahr 2025 erwarten wir, dass unsere Umsätze 2026 gegenüber 2025 moderat steigen.“

— 10x Genomics, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis“ (License and Royalty Revenue)

Und die Vergleiche wirkten dreifach. Erstens: 44,1 Millionen US-Dollar einmaliger Umsatz. Zweitens: 49,9 Millionen US-Dollar Vergleichsgewinn (9,2 von Vizgen, 40,7 von Bruker), die als Ertrag die Betriebskosten senkten. Drittens: Weil die Prozesse endeten, fielen die externen Anwaltskosten um 25,6 Millionen US-Dollar — allein das erklärt fast den ganzen Rückgang der Vertriebs- und Verwaltungskosten. Zusammen sind das rund 120 Millionen US-Dollar Ergebnisbeitrag aus dem Beenden zweier Rechtsstreitigkeiten — bei einem Jahresfehlbetrag von 43,5 Millionen. Rechnet man den Rechtsstreit-Segen heraus, wäre 2025 mit einem Verlust in der Größenordnung des Vorjahres (182,6 Millionen) zu Ende gegangen. Merke dir den Mechanismus: Ein Sondereffekt kann eine Gewinn-Überraschung auslösen, ohne dass sich am Geschäft etwas geändert hätte — und einmalig heißt einmalig. Wie es aussieht, wenn ein Konzern die KI-Welle direkt verkauft statt nur an ihr vorbeizuwirtschaften, haben wir in der Nvidia-Analyse beschrieben — 10x steht auf der anderen Seite dieser Rechnung.

Unbequeme Wahrheit Nr. 3: Immer noch tiefrot — und die Gründer haben das Sagen

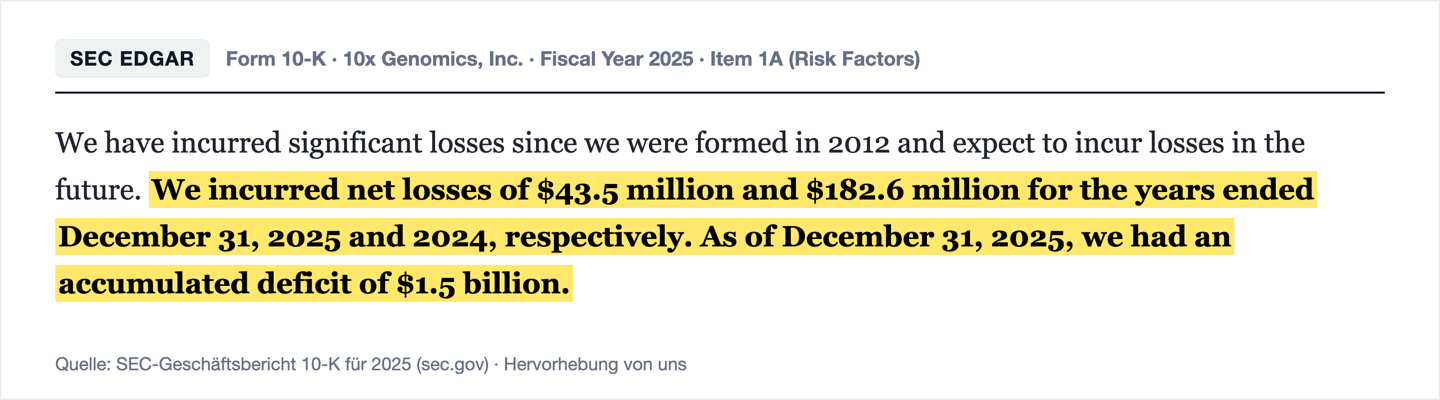

Der schrumpfende Verlust darf nicht darüber hinwegtäuschen, dass 10x seit der Gründung Geld verbrennt. Der Geschäftsbericht hält es nüchtern fest:

„We incurred net losses of $43.5 million and $182.6 million for the years ended December 31, 2025 and 2024, respectively. As of December 31, 2025, we had an accumulated deficit of $1.5 billion.“

Übersetzung: „Wir erlitten Nettoverluste von 43,5 Millionen bzw. 182,6 Millionen US-Dollar für die Geschäftsjahre 2025 und 2024. Zum 31. Dezember 2025 wies unsere Bilanz einen kumulierten Verlustvortrag von 1,5 Milliarden US-Dollar aus.“

— 10x Genomics, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors“

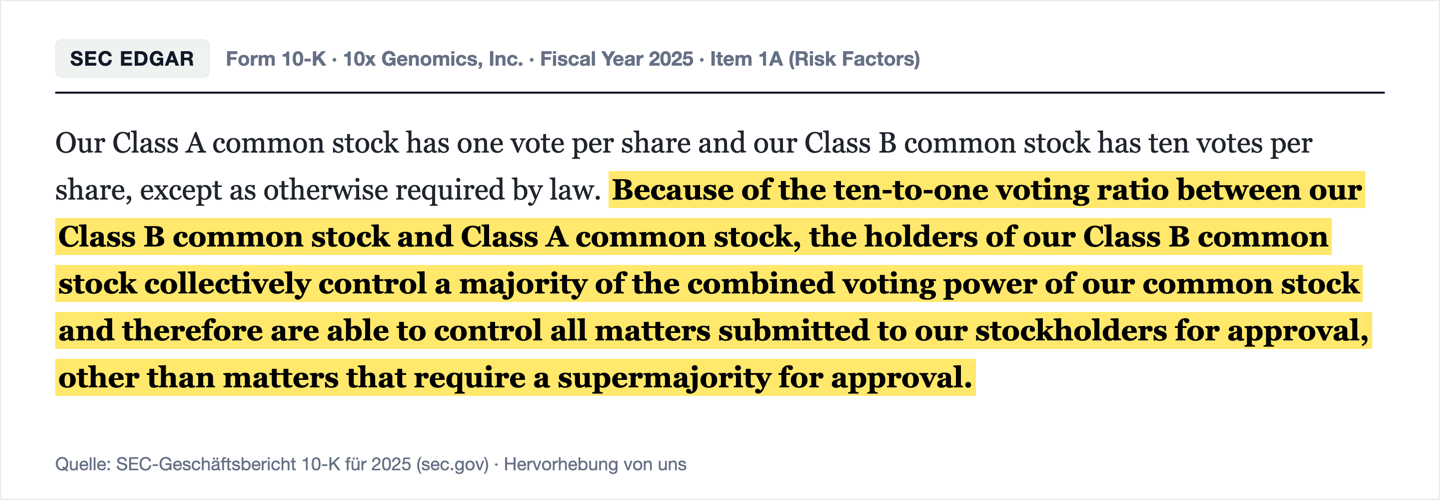

Und wer beim Verlust mitredet, entscheidet trotzdem nicht mit. 10x hat eine Doppelaktienstruktur: Die börsengehandelte Class A hat eine Stimme je Aktie, die von den Gründern gehaltene Class B zehn. Der Bericht zieht daraus die klare Konsequenz:

„Because of the ten-to-one voting ratio between our Class B common stock and Class A common stock, the holders of our Class B common stock collectively control a majority of the combined voting power of our common stock and therefore are able to control all matters submitted to our stockholders for approval, other than matters that require a supermajority for approval.“

Übersetzung: „Wegen des Zehn-zu-eins-Stimmverhältnisses zwischen unserer Class-B- und unserer Class-A-Aktie kontrollieren die Halter unserer Class-B-Aktien gemeinsam die Mehrheit der kombinierten Stimmrechte und können daher alle der Hauptversammlung vorgelegten Angelegenheiten bestimmen, ausgenommen solche, die eine qualifizierte Mehrheit erfordern.“

— 10x Genomics, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors“

Zum 31. Januar 2026 waren rund 117,7 Millionen Class-A-Aktien und nur 10,1 Millionen Class-B-Aktien ausstehend. Die Gründer — Vorstandschef Serge Saxonov und Wissenschaftschef Ben Hindson — halten also über einen kleinen Kapitalanteil die Mehrheit der Stimmen. Das kann ein Segen sein (die Erfinder bleiben am Steuer) oder ein Klumpenrisiko (kein Korrektiv von außen). Wissen sollte man es in jedem Fall. Ein weiteres Klumpenrisiko steht im Bericht: China trug 2025 rund zehn Prozent des Umsatzes bei — ein Markt, der im Handelskonflikt jederzeit wegbrechen kann.

Bewertung: Was der Markt für die Überraschung verlangt

Jetzt zum Preisschild — in Größenordnungen, nicht tagesscharf. 10x Genomics ist praktisch schuldenfrei und sitzt auf 539,8 Millionen US-Dollar Kasse und Wertpapieren (31. März 2026); ein spürbarer Teil des Börsenwerts ist also schlicht Bargeld. Zugleich handelt die Aktie zum Datenstand 18. Juli 2026 mit rund dem 5- bis 6-Fachen des Buchwerts (Kurs-Buchwert-Verhältnis um 5,7) — eine Bewertung, die auf Wachstum wettet, während das Produktgeschäft schrumpft. Der Aktienkurs hat sich in den zwölf Monaten bis Mitte 2026 mehr als verdoppelt (relative Stärke im Scanner ganz oben), getragen genau von jener Serie an Gewinn-Überraschungen, deren Herkunft wir gerade seziert haben. Die Wette, die der Kurs eingeht, ist klar: dass aus dem einmaligen Rechtsstreit-Segen ein nachhaltiger Aufschwung des Kerngeschäfts wird — dass also die Instrumente wieder verkauft werden, die Spatial-Plattform Fahrt aufnimmt und aus dem operativen Cashflow echte Gewinne werden. Kein Filing garantiert diese Fortsetzung; der Konzern selbst stellt für 2026 nur einen „moderaten“ Umsatzanstieg in Aussicht — ohne den einmaligen Rückenwind.

Chancen und Risiken auf einen Blick

Was für 10x Genomics spricht:

- Technologieführer in einem strukturell wachsenden Feld: Einzelzell- und räumliche Analyse (Chromium, Visium, Xenium) sind Standardwerkzeuge der modernen Biologie; über 10.000 wissenschaftliche Publikationen beruhen auf 10x-Daten, 8.046 verkaufte Instrumente bilden eine Basis für margenstarkes Verbrauchsmaterial (507,2 Millionen US-Dollar 2025).

- Bilanz wie eine Festung: 539,8 Millionen US-Dollar Kasse und Wertpapiere (31. März 2026), praktisch keine Finanzschulden, 69 Prozent Bruttomarge — genug Puffer, um Jahre der Verlustschrumpfung zu finanzieren.

- Echter operativer Fortschritt: Der Fehlbetrag fiel von 255,1 (2023) auf 43,5 Millionen US-Dollar (2025), der operative Cashflow drehte auf +136,1 Millionen; Forschungs- und Vertriebskosten wurden diszipliniert gesenkt.

- Patent-Stärke als Waffe: Die harte Durchsetzung eigener Schutzrechte hat 2025 zwei Wettbewerber (Vizgen, Bruker) zu Vergleichen und laufenden Lizenzzahlungen gezwungen — ein Wettbewerbsvorteil, der über die Einmaleffekte hinaus als Royalty-Strom weiterläuft.

Was dagegen spricht:

- Das Kerngeschäft schrumpft: Produkt- und Serviceumsatz drei Jahre in Folge rückläufig (auf 596,7 Millionen US-Dollar 2025), Instrumente −39 Prozent — das gemeldete Umsatz-Plus von 5 Prozent ist ein Spiegeleffekt der Einmalerlöse.

- Die Gewinn-Überraschung ist zum großen Teil ein Sondereffekt: rund 120 Millionen US-Dollar Ergebnisbeitrag 2025 aus den Patent-Vergleichen (44,1 Millionen Umsatz, 49,9 Millionen Vergleichsgewinn, 25,6 Millionen weniger Anwaltskosten) — 2026 fällt dieser Rückenwind weg.

- Weiterhin defizitär: kumulierter Bilanzverlust von 1,5 Milliarden US-Dollar (31.12.2025), keine ausgewiesene Profitabilität; die Bewertung um das 5- bis 6-Fache des Buchwerts bepreist ein Wachstum, das im Produktgeschäft gerade fehlt.

- Kontrolle bei den Gründern: Doppelstimmrecht (Class B, zehn Stimmen je Aktie) sichert den Gründern die Stimmenmehrheit — Class-A-Aktionäre haben faktisch kein Korrektiv. Dazu Klumpenrisiko China (rund zehn Prozent des Umsatzes 2025) und ein Fertigungsrisiko durch den KI-getriebenen Chip-Mangel.

Ein menschliches Fazit

Zurück zur Überraschungs-Falle vom Anfang. Ihr Kern ist nicht, dass die Zahlen lügen — 10x hat 2025 tatsächlich viermal die Erwartungen geschlagen, der Verlust ist geschrumpft, der Cashflow ist gedreht, die Bilanz ist stark. Ihr Kern ist, dass ein Überraschungs-Signal die Richtung gegen die Erwartung misst, aber nicht sagt, woher die Überraschung kommt. Bei 10x kommt sie zum großen Teil aus zwei Gerichtssälen: rund 120 Millionen US-Dollar Ergebnisbeitrag aus den Vergleichen mit Vizgen und Bruker — ein Segen, den der Konzern selbst als „einmalig“ bezeichnet, während das eigentliche Produktgeschäft das dritte Jahr in Folge schrumpft. Die ehrliche Rechnung sieht so aus: Du bekommst einen Technologieführer mit Festungsbilanz und echtem Kostendisziplin-Fortschritt — aber zu einer Bewertung, die auf die Wiederkehr eines Aufschwungs wettet, den das Kerngeschäft bisher nicht liefert, und in einer Struktur, in der die Gründer allein am Steuer sitzen. Ob aus dem Rechtsstreit-Segen ein Laborwachstum wird, bevor der Einmaleffekt verpufft — das ist die Wette, und kein Filing nimmt sie dir ab. Lies statt des Scanner-Rangs die nächsten Quartalsberichte (10-Q): den Instrumenten- und Verbrauchsmaterial-Umsatz (wächst das Produktgeschäft wieder?), die Lizenzerlöse ohne Einmaleffekte und den operativen Cashflow. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- 10x Genomics, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 13. Februar 2026)

- 10x Genomics, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 13. Februar 2025)

- 10x Genomics, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 8. Mai 2026)

- Vollständige SEC-Einreichungshistorie von 10x Genomics: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Big-Earnings-Surprise-Scanner (US-Auswahl, Platz 7).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in 10x-Genomics-Aktien.

Unser Fazit auf einen Blick

- Technologie & Marktstellung positiv

- Technologieführer der Einzelzell- und räumlichen Analyse (Chromium, Visium, Xenium); 8.046 verkaufte Instrumente und über 10.000 wissenschaftliche Publikationen bilden eine breite installierte Basis für margenstarkes Verbrauchsmaterial (507,2 Millionen US-Dollar 2025).

- Bilanz & Cashflow positiv

- 539,8 Millionen US-Dollar Kasse und Wertpapiere (31.03.2026), praktisch keine Finanzschulden, 69 Prozent Bruttomarge; der operative Cashflow drehte 2025 auf +136,1 Millionen (2024: +6,7 Millionen). Die Bilanz finanziert Jahre der Verlustschrumpfung.

- Qualität der Gewinn-Überraschung negativ

- Die vier Quartale in Folge geschlagenen Schätzungen sind zum großen Teil ein Sondereffekt: rund 120 Millionen US-Dollar Ergebnisbeitrag 2025 aus den Patent-Vergleichen (44,1 Millionen einmaliger Umsatz, 49,9 Millionen Vergleichsgewinn, 25,6 Millionen weniger Anwaltskosten). Der Konzern erwartet für 2026 ohne diesen Rückenwind nur einen „moderaten“ Umsatzanstieg (10-K 2025).

- Kerngeschäft negativ

- Das Produkt- und Servicegeschäft schrumpft das dritte Jahr in Folge (auf 596,7 Millionen US-Dollar 2025), die Instrumente brachen um 39 Prozent auf 56,8 Millionen ein (Preissenkungen, geringere Spatial-Mengen). Das gemeldete Umsatz-Plus von 5 Prozent ist ein Spiegeleffekt der Einmalerlöse.

- Profitabilität & Bewertung neutral

- Weiterhin defizitär (Nettoverlust 43,5 Millionen US-Dollar 2025, kumulierter Bilanzverlust 1,5 Milliarden); die Bewertung um das 5- bis 6-Fache des Buchwerts (Datenstand 18. Juli 2026) bepreist ein Wachstum, das im Produktgeschäft gerade fehlt — abgefedert durch die hohe Kasse.

- Governance & Klumpenrisiken neutral

- Doppelstimmrecht (Class B, zehn Stimmen je Aktie) sichert den Gründern die Stimmenmehrheit — Erfinder am Steuer, aber kein Korrektiv von außen. Dazu Klumpenrisiko China (rund zehn Prozent des Umsatzes 2025) und ein Fertigungsrisiko durch den KI-getriebenen Chip-Mangel (10-K 2025).

Der Big-Earnings-Surprise-Scanner meldet über 10x Genomics vier Quartale geschlagener Schätzungen — aber die Überraschung kommt zum großen Teil aus zwei Gerichtssälen: rund 120 Millionen US-Dollar Ergebnisbeitrag 2025 aus den Patent-Vergleichen mit Vizgen und Bruker, die der Konzern selbst als „einmalig“ bezeichnet. Dahinter schrumpft das eigentliche Produktgeschäft das dritte Jahr in Folge (Instrumente −39 Prozent), während der kumulierte Bilanzverlust bei 1,5 Milliarden liegt und die Gründer über das Doppelstimmrecht die Kontrolle halten. Dem stehen eine Festungsbilanz (539,8 Millionen Kasse, kaum Schulden), eine echte Kostendisziplin und ein gedrehter operativer Cashflow gegenüber. Wer hier investiert, wettet darauf, dass aus dem einmaligen Rechtsstreit-Segen ein Aufschwung des Kerngeschäfts wird. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TXG als Platz 7 des hauseigenen Big-Earnings-Surprise-Scanners (US-Auswahl, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Der Scanner wertet die gemeldeten Gewinn-Überraschungen der letzten vier Quartale aus; bei einem verlustschreibenden Unternehmen bedeutet eine positive Überraschung einen kleineren Verlust als erwartet, keinen Gewinn.

- Kurs- und Bewertungsangaben (Kurs-Buchwert-Verhältnis um 5,7, mehr als verdoppelter Kurs binnen zwölf Monaten) aus dem Feed vom 18. Juli 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Die einmaligen Patent-Vergleichs-Erlöse (44,1 Millionen US-Dollar) sind im 10-K 2025 ausdrücklich als „non-recurring“ ausgewiesen.

Häufige Fragen

10x Genomics, Inc. (Nasdaq: TXG, Pleasanton/Kalifornien) baut Werkzeuge für die Zellbiologie: die Einzelzell-Plattform Chromium sowie die räumlichen Plattformen Visium und Xenium — plus Verbrauchsmaterial und Software. 2025 setzte der Konzern 642,8 Millionen US-Dollar um; 507,2 Millionen davon stammten aus margenstarkem Verbrauchsmaterial, nur 56,8 Millionen aus dem Verkauf von Instrumenten. Seit 2015 wurden 8.046 Instrumente in über 50 Länder verkauft.

Weil der gemeldete Gewinn je Aktie in jedem der letzten vier Quartale mindestens 20 Prozent über der Analystenschätzung lag — Platz 7 der US-Auswahl (Stand 18. Juli 2026). Wichtig: 10x schreibt Verluste. Eine „Überraschung nach oben“ heißt hier „kleinerer Verlust als erwartet“, nicht „Gewinn“. Im ersten Quartal 2026 lag der Verlust je Aktie bei −0,10 US-Dollar nach −0,28 im Vorjahresquartal.

Fast vollständig aus einmaligen Patent-Vergleichen. Das Produkt- und Servicegeschäft sank 2025 auf 596,7 Millionen US-Dollar (−2 Prozent), die Instrumente brachen um 39 Prozent ein. Das gemeldete Plus von 5 Prozent stammt aus 46,1 Millionen Lizenz- und Royalty-Erlösen — davon 44,1 Millionen einmalig aus den Vergleichen mit Vizgen (Februar 2025) und Bruker (Mai 2025). Das steht wörtlich im Geschäftsbericht (10-K).

Nein. 2025 verbuchte 10x einen Nettoverlust von 43,5 Millionen US-Dollar (2024: 182,6 Millionen), der kumulierte Bilanzverlust lag zum 31. Dezember 2025 bei 1,5 Milliarden US-Dollar. Der Verlust schrumpft zwar deutlich und der operative Cashflow drehte 2025 auf +136,1 Millionen — aber schwarze Zahlen unter dem Strich weist der Konzern noch nicht aus.

Sehr stark: Zum 31. März 2026 hielt 10x 539,8 Millionen US-Dollar an Kasse und Wertpapieren und hatte praktisch keine Finanzschulden. Die Bruttomarge lag 2025 bei 69 Prozent. Ein spürbarer Teil des Börsenwerts ist damit schlicht Bargeld — das gibt dem Unternehmen viel Zeit, den Weg zur Profitabilität zu finanzieren.

Die Gründer. 10x hat eine Doppelaktienstruktur: Die börsengehandelte Class A hat eine Stimme je Aktie, die von den Gründern gehaltene Class B zehn. Laut Geschäftsbericht (10-K) kontrollieren die Class-B-Halter gemeinsam die Mehrheit der Stimmrechte — obwohl zum 31. Januar 2026 nur 10,1 Millionen Class-B- neben 117,7 Millionen Class-A-Aktien ausstanden. Hinter der Class B stehen im Wesentlichen Vorstandschef Serge Saxonov und Wissenschaftschef Ben Hindson.

Dass die Gewinn-Überraschung nicht nachhaltig ist. Rund 120 Millionen US-Dollar des Ergebnisbeitrags 2025 stammen aus einmaligen Patent-Vergleichen; 2026 fällt dieser Rückenwind weg, und der Konzern selbst stellt nur einen „moderaten“ Umsatzanstieg in Aussicht. Wenn das schrumpfende Kerngeschäft nicht wieder wächst, steht einer Bewertung um das 5- bis 6-Fache des Buchwerts kein operatives Wachstum gegenüber.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.