ServiceNow-Aktie: Halbierter Börsenwert, ungebrochenes Wachstum — und eine 7,8-Milliarden-Wette auf Kredit

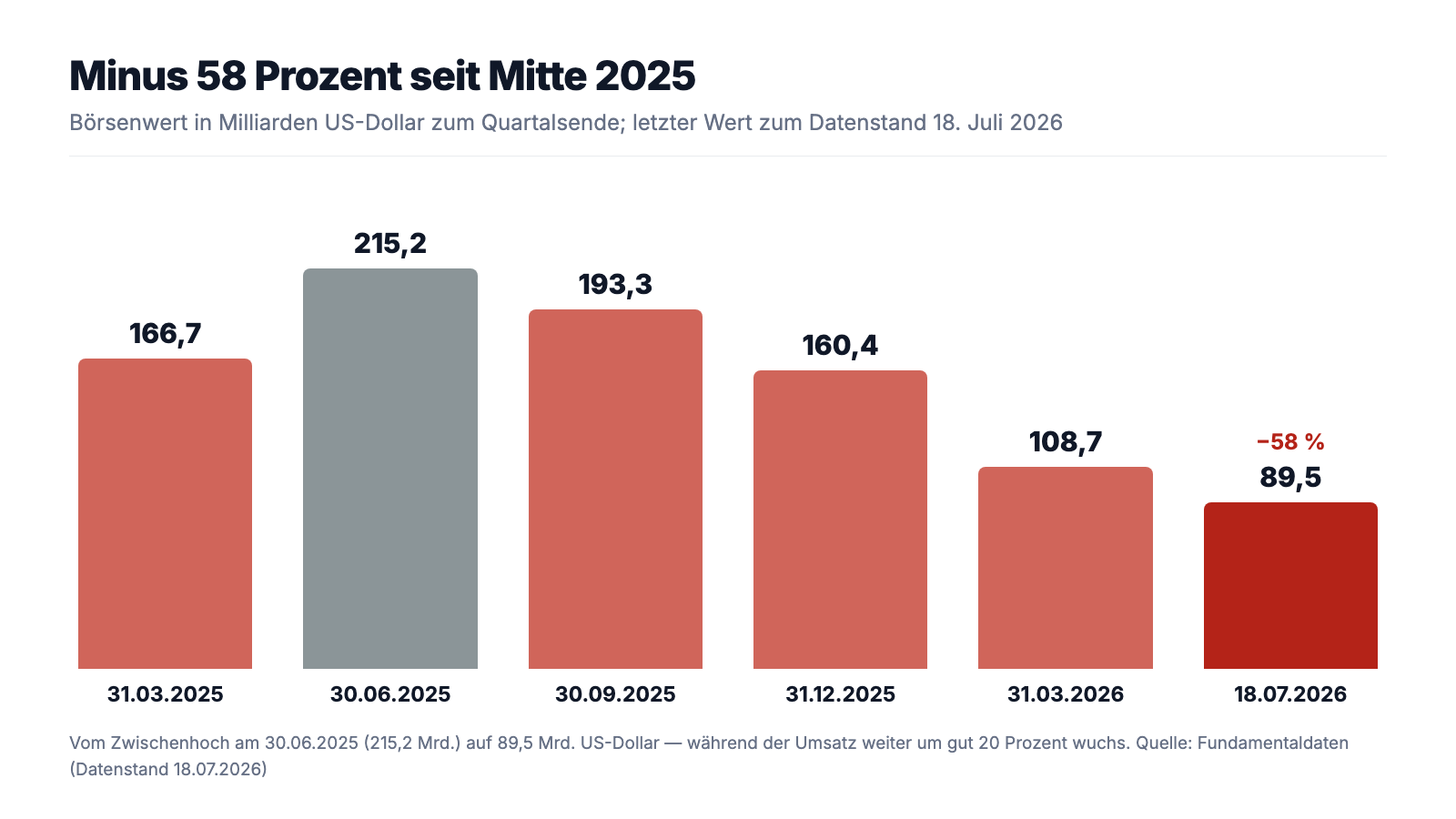

ServiceNow wächst Quartal für Quartal um gut 20 Prozent, verlängert 98 Prozent seiner Verträge und sitzt auf 28,2 Milliarden US-Dollar an vertraglich zugesagten Umsätzen — trotzdem hat sich der Börsenwert seit Mitte 2025 von 215 auf rund 89,5 Milliarden US-Dollar mehr als halbiert, und unser hauseigener Turnaround-Scanner führt die Aktie auf Rang 2 der US-Auswahl (Wende-Check 7 von 8, Stand 18. Juli 2026). Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: einen Gewinn je Aktie, der nur noch um 2 Prozent zulegt, eine aktienbasierte Vergütung, die größer ist als der gesamte operative Gewinn, einen einzigen Partner mit 12 Prozent Umsatzanteil — und eine 7,8-Milliarden-Übernahme, für die sich der Konzern 4 Milliarden mit sechs Monaten Laufzeit geliehen hat. Keine Anlageberatung — nur die Frage, ob ein halbierter Kurs schon ein halber Preis ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die umso besser funktioniert, je größer der Kurssturz war: der Ankereffekt. Dein Kopf merkt sich den alten Höchstkurs wie eine Preisempfehlung — und alles darunter fühlt sich automatisch wie ein Rabatt an. „60 Prozent unter dem Hoch? Das muss doch billig sein." ServiceNow, Inc. (NYSE: NOW) ist gerade der perfekte Köder für diesen Reflex: Der Börsenwert hat sich seit Mitte 2025 von 215 auf rund 89,5 Milliarden US-Dollar mehr als halbiert, während das Geschäft ungerührt weiterwächst — und unser hauseigener Turnaround-Scanner führt die Aktie auf Rang 2 der US-Auswahl (Wende-Check 7 von 8, Stand 18. Juli 2026). Deshalb machen wir einen Deal: Bevor der Anker in deinem Kopf die Entscheidung trifft, lesen wir gemeinsam, was der Konzern selbst unter Strafandrohung bei der US-Börsenaufsicht SEC hinterlegt hat — die Geschäftsberichte (10-K) für 2025 und 2024 und den Quartalsbericht (10-Q) zum 31. März 2026. Dort steht beides: ein Abo-Geschäft, das zuverlässiger läuft als die meisten an der Börse. Und drei Kapitel Kleingedrucktes, die erklären, warum der Markt trotzdem den Daumen gesenkt hat. Ein alter Höchstkurs ist keine Preisempfehlung — er ist nur eine Vorgeschichte. Was der halbe Kurs wirklich kostet, rechnen wir am Ende nach.

Was ServiceNow eigentlich macht — und warum die KI-Frage hier doppelt zählt

ServiceNow, 2004 gegründet und in Santa Clara (Kalifornien) zu Hause, beschäftigt 29.187 Menschen (31. Dezember 2025) und verkauft etwas herrlich Unglamouröses: das Betriebssystem für den Bürokram großer Organisationen. Wenn in einem Konzern ein Laptop kaputtgeht, ein neuer Mitarbeiter Zugänge braucht, eine Kundenbeschwerde durch drei Abteilungen wandert oder die IT eine Sicherheitslücke abarbeitet — dann läuft das bei tausenden Großkunden über die ServiceNow-Plattform. Verkauft wird im Abo, typischerweise über drei Jahre, im Voraus bezahlt und praktisch unkündbar während der Laufzeit; 97 Prozent der Umsätze sind Abo-Umsätze. Das Geschäftsmodell ist damit das Gegenteil eines Zyklikers: Es lebt von Verlängerungsquoten (98 Prozent, dazu gleich mehr) und davon, Bestandskunden Jahr für Jahr mehr Module zu verkaufen.

Und die KI? Sie ist bei ServiceNow beides — Verkaufsargument und Angriffsfläche. Einerseits verkauft der Konzern KI: Das Produkt Now Assist und die „AI Agents" sind kostenpflichtige Zusatzstufen quer durch alle Produktlinien, inklusive einer verbrauchsabhängigen Preiskomponente, wenn Kunden ihre Service-Guthaben überziehen — der Geschäftsbericht formuliert als Anspruch, „das prägende KI-Unternehmenssoftware-Unternehmen des 21. Jahrhunderts" zu werden. Wie kapitalhungrig die Infrastruktur hinter dieser Welle ist, haben wir in der Nvidia-Analyse von der Anbieterseite beleuchtet. Andererseits steht im selben Geschäftsbericht der Satz, den jeder Software-Anleger gerade fürchtet:

„Cloud-based and AI native vendors may build more business applications or AI powered automation solutions that compete with our products and services."

Übersetzung: „Cloud-basierte und KI-native Anbieter könnten mehr Geschäftsanwendungen oder KI-gestützte Automatisierungslösungen entwickeln, die mit unseren Produkten und Diensten konkurrieren."

— ServiceNow, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Genau das ist die Börsen-Frage, die über dieser Aktie hängt: Wenn KI-Agenten Routinearbeit erledigen, braucht es dann noch teure Workflow-Software mit Nutzerlizenzen — oder wird ServiceNow selbst zum Werkzeugkasten dieser Agenten? Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das Abo-Geschäft wächst wie eh und je — aber der Markt bepreist plötzlich den Zweifel, und der Konzern beantwortet ihn mit Tempo: Milliarden-Zukäufen, Rückkäufen und Krediten.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. ServiceNow hat zum Datenstand 18. Juli 2026 vier Treffer, und der wichtigste ist der Anlass dieser Analyse: Rang 2 im Turnaround-Scanner (US-Auswahl). Zum Selbst-Nachmachen: Scanner öffnen, Länderfilter auf „US" stellen — die Liste sortiert nach dem Wende-Check, ServiceNow steht mit 7 von 8 Punkten direkt hinter dem Spitzenreiter. Der Scanner arbeitet in zwei Stufen: Erst die Pflicht — die Aktie muss mindestens 50 Prozent unter ihrem Allzeithoch stehen (ServiceNow: rund 60 Prozent) und das Überleben muss gesichert sein (Altman-Z-Score um 5, wo die Gefahrenzone erst unter 1,1 beginnt; Eigenkapitalquote 48 Prozent). Dann die Kür, ein 8-Punkte-Check aus operativer Wende und Markt-Bestätigung: Umsatz stabil (+22 Prozent im jüngsten Quartal), Nettomarge über dem Stand von vor drei Quartalen, operativer Cashflow positiv (1,67 Milliarden US-Dollar in Q1 2026), Zinsdeckung verbessert, Kurs zurück über der 50-Tage-Linie, relative Stärke im 3-Monats-Fenster besser als im 12-Monats-Fenster, institutionelle Anleger netto auf der Käuferseite. Der einzige fehlende Punkt ist ein unbequemer: Insider kaufen nicht. Binnen zwölf Monaten standen 14 Insider-Verkäufe gegen 6 Käufe — die Menschen mit dem besten Einblick greifen beim halbierten Kurs bislang nicht zu. Dazu passt die Fundamental-Brille: Piotroski-F-Score 6 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 6 ist okay, nicht gut; kerngesund beginnt bei 8). Die übrigen Treffer — Buffett-Kriterien, Owner-Earnings-Rendite und Fallen Angels — erzählen dieselbe Geschichte aus drei Blickwinkeln: ein Qualitätsgeschäft nach einem Absturz. Merke dir den Grundsatz: Ein Turnaround-Scanner findet Kandidaten für eine Wende — ob die Wende kommt, steht in keinem Scanner, sondern in den Berichten. Also lesen wir die jetzt.

Die Zahlen über die Jahre — ehrlich gewürdigt

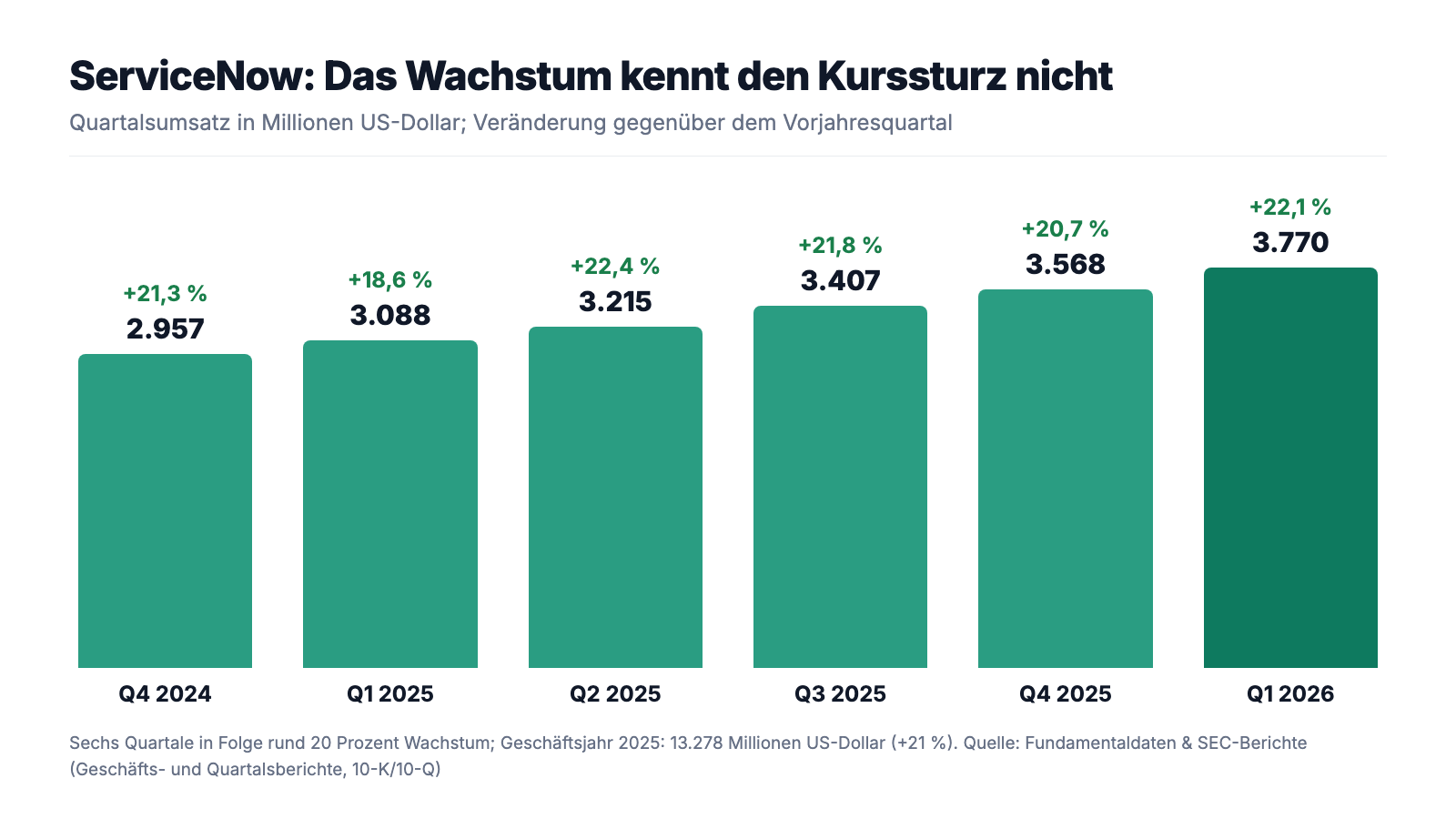

Erst das, was wirklich beeindruckt — und das ist hier eine Menge. Der Umsatz stieg von 8,971 Milliarden US-Dollar (2023) über 10,984 Milliarden (2024) auf 13,278 Milliarden US-Dollar (2025, +21 Prozent); im ersten Quartal 2026 kamen weitere 22 Prozent Wachstum auf 3,770 Milliarden dazu. Die Kundenbindung ist die eigentliche Sensation dieses Geschäftsmodells:

„Our renewal rate was 98% for each of the years ended December 31, 2025, 2024 and 2023."

Übersetzung: „Unsere Verlängerungsquote lag in den Geschäftsjahren 2025, 2024 und 2023 jeweils bei 98 Prozent."

— ServiceNow, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management's Discussion and Analysis"

Übersetzt in ein Alltagsbild: Von 100 Miet-Verträgen werden 98 verlängert — Jahr für Jahr. Dazu wachsen die Großkunden: 603 Kunden zahlten Ende 2025 mehr als 5 Millionen US-Dollar Jahresvertragswert (2024: 502; 2023: 420), und die vertraglich zugesagten, noch nicht verbuchten Umsätze (RPO) erreichten 28,2 Milliarden US-Dollar (+27 Prozent) — mehr als zwei Jahresumsätze, die schon unterschrieben sind. Der operative Cashflow stieg 2025 auf 5,444 Milliarden US-Dollar, nach Investitionen blieben rund 4,6 Milliarden freier Cashflow. Das ist kein Sanierungsfall, wie ihn das Wort „Turnaround" nahelegt — es ist eine Wachstumsmaschine, deren Kurs abgestürzt ist.

Und jetzt die andere Kurve — die, die den Turnaround-Scanner überhaupt erst anspringen ließ. Während der Umsatz stieg, tat der Börsenwert das hier:

Wie passt das zusammen? Die Antwort steht in der Gewinnzeile. 2025 verdiente ServiceNow netto 1,748 Milliarden US-Dollar (1,67 US-Dollar je Aktie) — ordentlich mehr als die 1,425 Milliarden von 2024, aber kaum mehr als die 1,731 Milliarden von 2023, die allerdings eine einmalige Steuer-Gutschrift von 723 Millionen enthielten. Und im ersten Quartal 2026 blieb vom Umsatzplus von 22 Prozent netto fast nichts übrig: 469 nach 460 Millionen US-Dollar, plus 2 Prozent. Gebremst haben höhere Abschreibungen aus den Übernahmen (258 nach 160 Millionen), gesunkene Zinserträge (88 nach 115 Millionen, weil die Kasse in Zukäufe und Rückkäufe floss) und eine Steuerquote von 30 nach 17 Prozent. Auch die Brutto-Marge des Abo-Geschäfts gab nach: Die Kosten der Abo-Umsätze sprangen um 46 Prozent nach oben — Rechenzentren und KI-Rechenleistung sind teuer, und zwar schneller, als die KI-Zusatzstufen Umsatz bringen. Merke dir das Bild: Oben wächst alles, unten stagniert der Gewinn — und genau in diese Lücke ist der Kurs gefallen.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Aktienvergütung ist größer als der operative Gewinn — und die Rückkäufe dagegen liefen zu 108 Dollar

ServiceNow weist für 2025 einen operativen Gewinn von 1,824 Milliarden US-Dollar aus (Marge: 13,7 Prozent). Die Vergütung in Aktien, die Mitarbeiter zusätzlich zum Gehalt bekommen, steht eine Zeile tiefer im Anhang — und sie ist größer:

„Total stock-based compensation expense for the years ended December 31, 2025, 2024 and 2023 was $1,955 million, $1,746 million and $1,604 million, respectively."

Übersetzung: „Der gesamte Aufwand für aktienbasierte Vergütung betrug in den Geschäftsjahren 2025, 2024 und 2023 jeweils 1.955 Millionen, 1.746 Millionen und 1.604 Millionen US-Dollar."

— ServiceNow, Inc., SEC-Geschäftsbericht 10-K für 2025, Note 15 „Equity Awards"

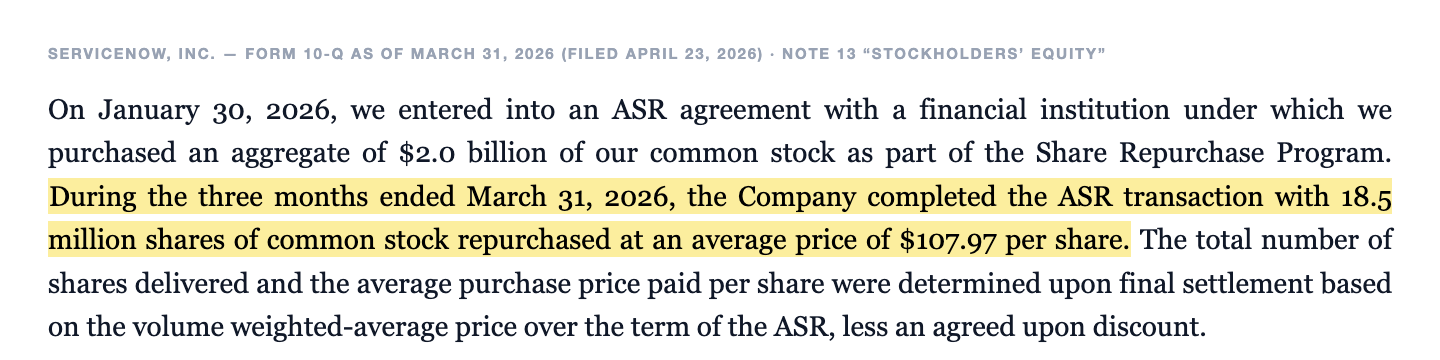

Übersetzt in ein Alltagsbild: Von jedem Dollar operativem Gewinn, den der Konzern nach eigener Non-GAAP-Lesart verdient (4,149 Milliarden), gehen 47 Cent als Aktien an die Belegschaft. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Dagegen stemmt ServiceNow Rückkäufe — 1,8 Milliarden US-Dollar im Jahr 2025, dann 2,2 Milliarden allein im ersten Quartal 2026, nachdem der Verwaltungsrat im Januar 2026 weitere 5 Milliarden bewilligt hatte. Das Timing verdient einen zweiten Blick:

„On January 30, 2026, we entered into an ASR agreement with a financial institution under which we purchased an aggregate of $2.0 billion of our common stock as part of the Share Repurchase Program. During the three months ended March 31, 2026, the Company completed the ASR transaction with 18.5 million shares of common stock repurchased at an average price of $107.97 per share."

Übersetzung: „Am 30. Januar 2026 schlossen wir mit einem Finanzinstitut eine beschleunigte Rückkaufvereinbarung (ASR), unter der wir im Rahmen des Rückkaufprogramms eigene Aktien für insgesamt 2,0 Milliarden US-Dollar erwarben. In den drei Monaten zum 31. März 2026 schloss das Unternehmen die ASR-Transaktion ab: 18,5 Millionen zurückgekaufte Aktien zu einem Durchschnittspreis von 107,97 US-Dollar je Aktie."

— ServiceNow, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 13 „Stockholders' Equity"

Zum Datenstand 18. Juli 2026 notiert die Aktie um 89,50 US-Dollar — der Konzern hat also im Frühjahr rund 20 Prozent über dem heutigen Kurs zurückgekauft. Und trotz insgesamt 2,2 Milliarden US-Dollar Rückkäufen im Quartal sank die Aktienzahl kaum: 1.035 Millionen gewichtete Aktien nach 1.034 Millionen im Vorjahresquartal, weil die neuen Mitarbeiter-Aktien laufend nachwachsen. Merke dir den Mechanismus: Rückkäufe, die nur die eigene Aktienvergütung einsammeln, sind kein Geschenk an die Aktionäre — sie sind eine Betriebsausgabe in anderer Verpackung.

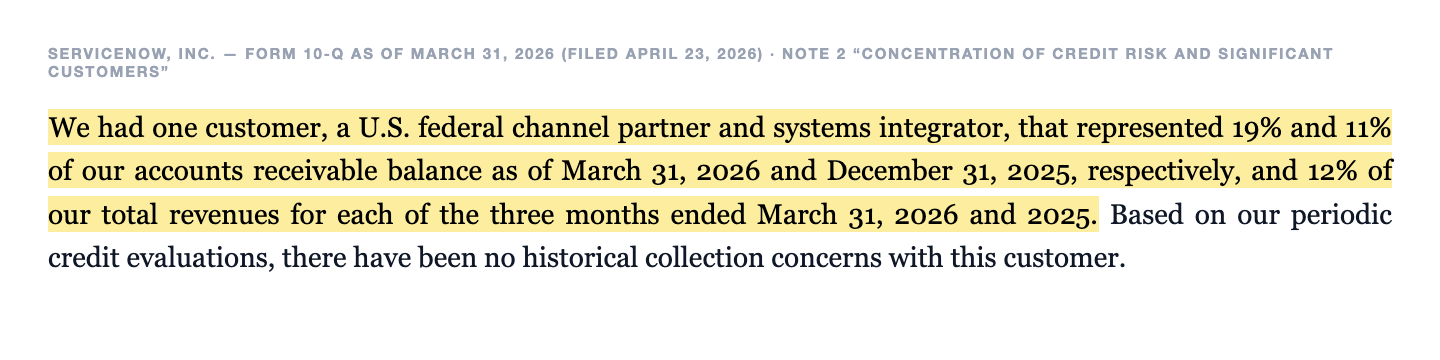

Unbequeme Wahrheit Nr. 2: Ein einziger Partner steht für 12 Prozent des Umsatzes — und für 19 Prozent der offenen Rechnungen

Kundenkonzentration klingt nach einem Problem kleiner Firmen. ServiceNow hat über 8.000 Vertragskunden — und trotzdem diese Zeile im Quartalsbericht:

„We had one customer, a U.S. federal channel partner and systems integrator, that represented 19% and 11% of our accounts receivable balance as of March 31, 2026 and December 31, 2025, respectively, and 12% of our total revenues for each of the three months ended March 31, 2026 and 2025."

Übersetzung: „Wir hatten einen Kunden, einen US-Federal-Channel-Partner und Systemintegrator, auf den zum 31. März 2026 bzw. 31. Dezember 2025 19 Prozent bzw. 11 Prozent unseres Forderungsbestands entfielen — und jeweils 12 Prozent unserer Gesamtumsätze in den Dreimonatszeiträumen zum 31. März 2026 und 2025."

— ServiceNow, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 2 „Concentration of Credit Risk and Significant Customers"

Ein „Federal Channel Partner" ist der Zwischenhändler, über den US-Bundesbehörden ihre Software einkaufen — hinter dem einen Kunden stehen also viele Behörden. Aber das Geld fließt über eine einzige Adresse, und die Abhängigkeit wächst: 2023 lag noch kein Kunde über der 10-Prozent-Schwelle, 2024 und 2025 waren es je 11 Prozent des Jahresumsatzes, im ersten Quartal 2026 dann 12 Prozent — und fast ein Fünftel aller offenen Rechnungen. Stell dir einen Bäcker vor, dessen bester Kunde eine Großkantine ist, die für ein Achtel des Umsatzes steht und anschreiben lässt: Solange die Kantine zahlt, ist alles gut. Aber ihr Budget beschließt jedes Jahr ein Parlament. Budgetsperren, Sparprogramme oder eine neue Vergabepolitik in Washington würden ServiceNow nicht ruinieren — aber sie träfen die wichtigste einzelne Umsatzquelle des Konzerns, und das in einer Phase, in der der Markt ohnehin an der Wachstumsstory zweifelt.

Unbequeme Wahrheit Nr. 3: Die 7,8-Milliarden-Übernahme auf Pump — mitten im Kurssturz

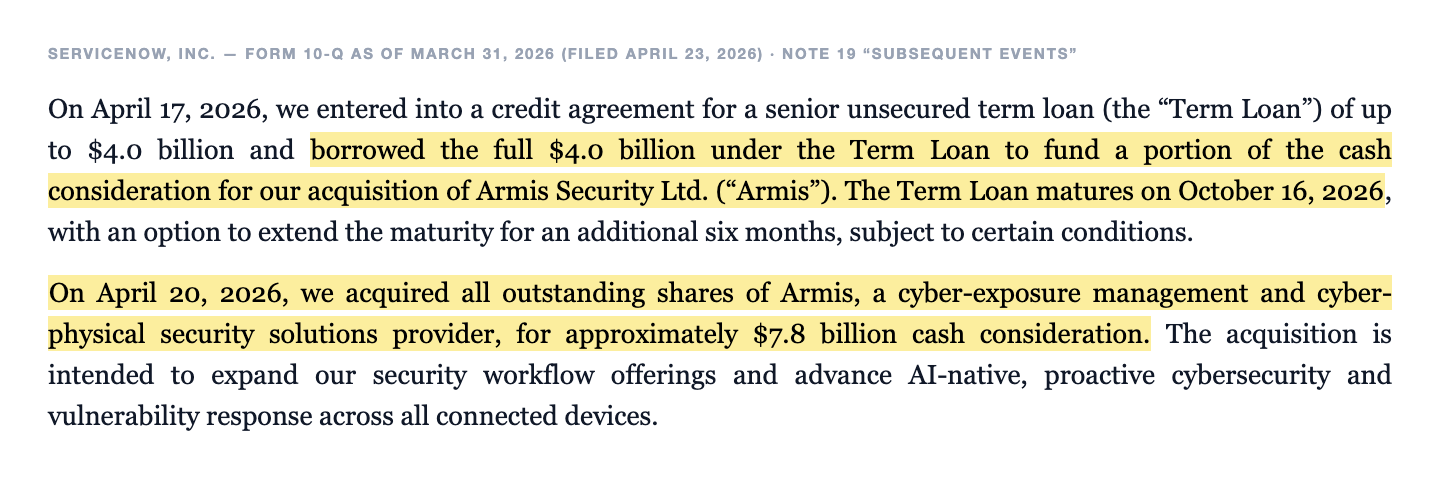

Während die Aktie fiel, drückte das Management aufs Tempo: Moveworks (KI-Assistenten für Konzern-Mitarbeiter, 2,4 Milliarden US-Dollar, Dezember 2025), Veza (KI-Identitätssicherheit, 1,2 Milliarden, März 2026), dazu kleinere Zukäufe wie Logik.io und data.world — und dann, drei Wochen nach Quartalsschluss, der größte Deal der Firmengeschichte:

„On April 20, 2026, we acquired all outstanding shares of Armis, a cyber-exposure management and cyber-physical security solutions provider, for approximately $7.8 billion cash consideration."

Übersetzung: „Am 20. April 2026 erwarben wir sämtliche ausstehenden Anteile von Armis, einem Anbieter für Cyber-Exposure-Management und cyber-physische Sicherheitslösungen, für eine Barzahlung von rund 7,8 Milliarden US-Dollar."

— ServiceNow, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 19 „Subsequent Events"

7,8 Milliarden in bar — bei einer Liquidität von 7,9 Milliarden (31. März 2026, nach 10,1 Milliarden Ende 2025). Das geht nur mit fremdem Geld, und die Konstruktion steht eine Fußnote weiter oben:

„On April 17, 2026, we entered into a credit agreement for a senior unsecured term loan (the “Term Loan”) of up to $4.0 billion and borrowed the full $4.0 billion under the Term Loan to fund a portion of the cash consideration for our acquisition of Armis Security Ltd. (“Armis”). The Term Loan matures on October 16, 2026, with an option to extend the maturity for an additional six months, subject to certain conditions."

Übersetzung: „Am 17. April 2026 schlossen wir einen Kreditvertrag über ein vorrangiges unbesichertes Darlehen (den „Term Loan") über bis zu 4,0 Milliarden US-Dollar und zogen die vollen 4,0 Milliarden, um einen Teil des Barkaufpreises unserer Übernahme von Armis Security Ltd. („Armis") zu finanzieren. Der Term Loan wird am 16. Oktober 2026 fällig, mit der Option, die Laufzeit unter bestimmten Bedingungen um weitere sechs Monate zu verlängern."

— ServiceNow, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 19 „Subsequent Events"

Zur Einordnung: Cybersecurity passt strategisch — Sicherheits-Workflows sind eine ServiceNow-Stärke, und wie hart dieser Markt umkämpft ist, haben wir in der Fortinet-Analyse gesehen. Aber die Rechnung ist sportlich: Rund 11,4 Milliarden US-Dollar für Zukäufe in gut elf Monaten, ein Halbjahres-Kredit über 4 Milliarden, der noch 2026 refinanziert werden muss, dazu eine neue revolvierende Kreditlinie über 3 Milliarden — bei einem Konzern, der zuvor nur eine 1,5-Milliarden-Anleihe (fällig 2030) in den Büchern hatte. Ein Management, das mitten im Kurssturz das größte Scheckbuch der Firmengeschichte zückt, glaubt entweder sehr an die eigene Zukunft — oder kauft sich Wachstum, das organisch schwerer wird. Vermutlich beides. Für dich als Leser heißt es: Ab jetzt konkurrieren Zinsen, Integrationskosten und Abschreibungen aus 11 Milliarden Zukäufen mit dem Gewinn, der ohnehin schon stagniert.

Bewertung: Was der halbe Kurs wirklich kostet

Jetzt zum Preisschild — und zur Anker-Frage vom Anfang. Zum Datenstand 18. Juli 2026 kostete die Aktie um 89,50 US-Dollar, der Börsenwert lag um 89,5 Milliarden US-Dollar. Daraus ergeben sich: ein Kurs-Gewinn-Verhältnis um 58 (auf den nachlaufenden Zwölf-Monats-Gewinn), ein Kurs-Umsatz-Verhältnis um 6,4, ein Kurs-Buchwert-Verhältnis um 8,7 und ein Kurs zum freien Cashflow um 19. Der Anker in deinem Kopf sagt „minus 60 Prozent vom Hoch". Die Zahlen sagen: Selbst der halbierte Kurs bepreist noch das 58-Fache des ausgewiesenen Gewinns — weil der Gewinn eben nie mit dem alten Kurs mitgewachsen war. Fairerweise gehört dazu: Nach der eigenen Non-GAAP-Rechnung (ohne Aktienvergütung und Übernahmekosten) verdiente ServiceNow 2025 operativ 4,149 Milliarden US-Dollar — auf dieser Basis wäre die Bewertung mit gut dem 20-Fachen für 20 Prozent Wachstum fast bescheiden. Genau hier entscheidet sich, welche Aktie du siehst: Wer die Aktienvergütung als echten Aufwand behandelt (wir tun das), sieht eine immer noch teure Aktie mit stagnierendem Gewinn. Wer sie ausblendet, sieht einen Wachstumswert zum Ausverkaufspreis. Der „Blick der Profis" hat sich übrigens erstaunlich wenig bewegt: 47 Analysten decken die Aktie ab, der Konsens steht trotz Halbierung weiter auf „Kaufen" (Datenstand 18. Juli 2026) — bei einem Kurssturz dieser Größenordnung ist das entweder Weitblick oder Herdentrieb, und beides sah in der Vergangenheit von außen lange gleich aus.

Chancen und Risiken auf einen Blick

Was für ServiceNow spricht:

- Ein Abo-Geschäft mit seltener Güte: 98 Prozent Verlängerungsquote drei Jahre in Folge, 97 Prozent wiederkehrende Umsätze, 28,2 Milliarden US-Dollar vertraglich zugesagte künftige Umsätze (+27 Prozent, 31.12.2025).

- Wachstum ohne Bruch: Umsatz 2025 +21 Prozent auf 13,278 Milliarden US-Dollar, Q1 2026 +22 Prozent; 603 Kunden mit mehr als 5 Millionen US-Dollar Jahresvertragswert (2023: 420).

- Solide Substanz: 5,444 Milliarden US-Dollar operativer Cashflow 2025 (~4,6 Milliarden frei), Eigenkapitalquote 48 Prozent, Altman-Z um 5 — die Pflicht-Säule „Überleben" des Turnaround-Scanners ist kein Thema.

- KI als Produkt statt nur als Risiko: Now Assist und AI Agents sind kostenpflichtige Zusatzstufen mit verbrauchsabhängiger Preiskomponente; die Zukäufe (Moveworks, Veza, Armis) bauen das KI- und Sicherheitsportfolio aus.

- Der Wende-Check liefert 7 von 8 Punkten: Umsatz, Marge-Richtung, Cashflow, Zinsdeckung, 50-Tage-Linie, relative Stärke und institutionelle Käufe stehen bereits auf Grün (Datenstand 18. Juli 2026).

Was dagegen spricht:

- Der Gewinn stagniert: Q1 2026 netto +2 Prozent bei +22 Prozent Umsatz; GAAP-Marge 13,7 Prozent (2025); Abo-Bruttomarge unter Druck, weil KI-Rechenleistung die Kosten schneller treibt als die Erlöse.

- Aktienvergütung von 1,955 Milliarden US-Dollar (2025) übersteigt den operativen Gewinn; Rückkäufe (2,2 Milliarden in Q1 2026, ASR zu Ø 107,97 US-Dollar) halten die Aktienzahl nur ungefähr stabil — und liefen rund 20 Prozent über dem Kursniveau vom 18. Juli 2026.

- Klumpenrisiko Washington: ein einziger US-Federal-Channel-Partner mit 12 Prozent des Quartalsumsatzes und 19 Prozent der Forderungen (31.03.2026).

- 11,4 Milliarden US-Dollar Zukäufe in elf Monaten, davon Armis (7,8 Milliarden) über einen 4-Milliarden-Term-Loan mit Fälligkeit 16. Oktober 2026 — Refinanzierung, Integration und Abschreibungen belasten ab sofort.

- Insider verkaufen netto (14 Verkäufe gegen 6 Käufe in zwölf Monaten) — der einzige fehlende Punkt im Wende-Check; und selbst der halbierte Kurs kostet noch das 58-Fache des nachlaufenden GAAP-Gewinns.

- Die strategische KI-Frage bleibt offen: Der eigene Geschäftsbericht benennt KI-native Wettbewerber und die Unsicherheit neuer Preismodelle als Risiko für das eigene Modell.

Ein menschliches Fazit

Zurück zum Ankereffekt vom Anfang. Er flüstert dir zu: „215 Milliarden war die Aktie mal wert, 89,5 sind ein Geschenk." Aber der Anker kennt nur den alten Preis — nicht die neue Rechnung. Die neue Rechnung geht so: Du bekommst eines der besten Abo-Geschäfte der Börse — 98 Prozent Verlängerungsquote, 28 Milliarden vertraglich gesichert, plus 20 Prozent Wachstum wie ein Uhrwerk — zu einem Preis, der immer noch das 58-Fache des ausgewiesenen Gewinns beträgt. Dazu übernimmst du drei offene Fragen, die kein Scanner beantworten kann: Frisst die KI das Lizenzmodell, oder verkauft ServiceNow sie erfolgreich weiter? Wird aus 11 Milliarden Zukäufen auf Kredit ein stärkerer Konzern oder eine Abschreibungsserie? Und warum kaufen die Insider nicht, wenn es doch so billig ist? Der Turnaround-Scanner hat seine Arbeit getan: Absturz echt, Überleben gesichert, sieben von acht Wende-Signalen stehen. Das achte Signal — das Vertrauen derer, die den Konzern von innen kennen — steht noch aus. Du kannst warten, bis es kommt, und dafür womöglich einen höheren Preis zahlen; oder du kaufst den Zweifel und trägst ihn selbst. Lies dafür in jedem Quartalsbericht (10-Q) drei Zeilen: die Abo-Umsätze und ihre Wachstumsrate, die Zeile „stock-based compensation" im Verhältnis zum operativen Gewinn — und die Fußnote zum Federal-Partner. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- ServiceNow, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 29. Januar 2026)

- ServiceNow, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 30. Januar 2025)

- ServiceNow, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 23. April 2026)

- Vollständige SEC-Einreichungshistorie von ServiceNow: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 18. Juli 2026), darunter der Turnaround-Scanner (US-Auswahl, Rang 2, Wende-Check 7 von 8).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in ServiceNow-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Kundenbindung positiv

- Abo-Modell mit 97 Prozent wiederkehrenden Umsätzen, Verlängerungsquote 98 Prozent drei Jahre in Folge, RPO 28,2 Milliarden US-Dollar (+27 Prozent zum 31.12.2025) und 603 Kunden über 5 Millionen US-Dollar Jahresvertragswert — die Substanz eines der stabilsten Software-Geschäfte der Börse (10-K 2025).

- Wachstum positiv

- Umsatz 2025 +21 Prozent auf 13,278 Milliarden US-Dollar, Q1 2026 +22 Prozent auf 3,770 Milliarden — ohne erkennbaren Bruch in der Reihe; der Konzern erwartet laut 10-K auch für 2026 absolut steigende Abo-Umsätze.

- Gewinnqualität negativ

- Nettogewinn Q1 2026 nur +2 Prozent (469 Millionen US-Dollar) trotz +22 Prozent Umsatz; aktienbasierte Vergütung 2025 mit 1,955 Milliarden über dem operativen Gewinn von 1,824 Milliarden; Abo-Bruttomarge unter Druck durch KI-Rechenkosten (Kosten der Abo-Umsätze Q1 2026: +46 Prozent).

- Kapitalallokation negativ

- Zukäufe von ~11,4 Milliarden US-Dollar in elf Monaten, darunter Armis für 7,8 Milliarden bar mit 4-Milliarden-Term-Loan (fällig 16.10.2026); ASR-Rückkäufe zu durchschnittlich 107,97 US-Dollar — rund 20 Prozent über dem Kursniveau vom 18. Juli 2026 — bei kaum sinkender Aktienzahl (10-Q zum 31.03.2026).

- Klumpenrisiko negativ

- Ein einziger US-Federal-Channel-Partner stand im Q1 2026 für 12 Prozent der Gesamtumsätze und 19 Prozent des Forderungsbestands (31.03.2026) — die wichtigste einzelne Umsatzquelle hängt am US-Bundeshaushalt (10-Q, Note 2).

- Turnaround-Signale neutral

- Wende-Check 7 von 8 (Rang 2 der US-Auswahl, Datenstand 18. Juli 2026): Umsatz, Margen-Richtung, Cashflow, Zinsdeckung, 50-Tage-Linie, relative Stärke und institutionelle Käufe positiv — aber Insider verkauften netto (14 Verkäufe, 6 Käufe in zwölf Monaten), und das KGV um 58 (nachlaufend) ist auch nach der Halbierung kein Schnäppchen-Preis.

ServiceNow ist der ungewöhnliche Fall eines Turnaround-Kandidaten ohne operative Krise: Das Abo-Geschäft wächst um gut 20 Prozent, verlängert 98 Prozent seiner Verträge und hat 28,2 Milliarden US-Dollar Umsatz vertraglich sicher — abgestürzt ist allein die Bewertung, von 215 auf rund 89,5 Milliarden US-Dollar Börsenwert. Dahinter stehen reale Gründe: ein stagnierender GAAP-Gewinn, eine Aktienvergütung über dem operativen Gewinn, ein Bundes-Klumpenrisiko und eine 11-Milliarden-Einkaufstour, die mit einem Halbjahres-Kredit endet. Wer hier investiert, kauft ein erstklassiges Geschäft und trägt dafür die offene KI-Frage, die Integrationslast und ein KGV um 58 auf den ausgewiesenen Gewinn. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam NOW als Rang 2 des hauseigenen Turnaround-Scanners (US-Auswahl, Wende-Check 7 von 8, Stand 18. Juli 2026) — Teil unserer Serie über die Top 20 dieser Auswahl.

- Scanner-Kennzahlen (KGV, KUV, KBV, Piotroski, Altman-Z, relative Stärke, Insider-/Institutionen-Daten) rechnen mit nachlaufenden Zwölf-Monats-Zahlen zum Datenstand 18. Juli 2026.

- Kurs- und Börsenwert-Angaben (~89,50 US-Dollar, ~89,5 Milliarden) aus dem Feed vom 18. Juli 2026, plausibilisiert gegen 1.035 Millionen gewichtete Aktien laut Quartalsbericht 10-Q zum 31. März 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

ServiceNow, Inc. (NYSE: NOW, Santa Clara/Kalifornien, 29.187 Beschäftigte zum 31.12.2025) verkauft cloudbasierte Workflow-Software im Abo — Plattform für IT-Service, Personal-, Kunden- und Sicherheitsprozesse großer Organisationen, ergänzt um die kostenpflichtigen KI-Stufen Now Assist und AI Agents. 2025 setzte der Konzern 13,278 Milliarden US-Dollar um (+21 Prozent), davon 12,883 Milliarden (97 Prozent) als Abo-Umsätze; typische Vertragslaufzeit sind drei Jahre.

Der Börsenwert sank von 215,2 Milliarden US-Dollar (30. Juni 2025) auf rund 89,5 Milliarden (Datenstand 18. Juli 2026), obwohl der Umsatz weiter um gut 20 Prozent wuchs. Der Kern: Der Gewinn hielt nicht Schritt — im ersten Quartal 2026 wuchs der Nettogewinn nur um 2 Prozent, belastet von Übernahme-Abschreibungen, höherer Steuerquote und teurer KI-Rechenleistung — während der Markt zusätzlich einpreist, dass KI-native Wettbewerber das Lizenzmodell klassischer Unternehmenssoftware angreifen.

Der hauseigene Turnaround-Scanner verlangt erst einen echten Absturz (mindestens 50 Prozent unter dem Allzeithoch; ServiceNow: rund 60 Prozent) bei gesichertem Überleben (Altman-Z um 5) und prüft dann acht Wende-Signale. ServiceNow erfüllt zum Datenstand 18. Juli 2026 sieben davon — Umsatz, Margen-Richtung, Cashflow, Zinsdeckung, 50-Tage-Linie, relative Stärke, institutionelle Käufe — und steht damit auf Rang 2 der US-Auswahl. Es fehlt nur ein Signal: Insider kauften nicht (14 Verkäufe gegen 6 Käufe in zwölf Monaten).

Ja. Now Assist ist laut Geschäftsbericht (10-K) für 2025 das integrierte KI-Angebot der Plattform, dazu lassen sich tausende vorgefertigte KI-Agenten einsetzen oder eigene bauen; bestimmte KI- und Datenlösungen enthalten eine verbrauchsabhängige Preiskomponente, wenn Kunden ihre Service-Guthaben überschreiten. KI ist bei ServiceNow also Umsatzquelle — zugleich nennt derselbe Bericht KI-native Wettbewerber als Risiko für das eigene Geschäft.

Erheblich: 2025 betrug der Aufwand für aktienbasierte Vergütung 1,955 Milliarden US-Dollar — mehr als der gesamte operative Gewinn von 1,824 Milliarden. Die Rückkäufe (1,8 Milliarden 2025, 2,2 Milliarden allein im ersten Quartal 2026, darunter 18,5 Millionen Aktien zu durchschnittlich 107,97 US-Dollar) halten die Aktienzahl nur ungefähr stabil, statt sie zu senken.

Am 20. April 2026 übernahm ServiceNow den Cybersecurity-Anbieter Armis für rund 7,8 Milliarden US-Dollar in bar — die größte Übernahme der Firmengeschichte, drei Wochen nach einem Quartal mit 7,9 Milliarden Liquidität. Finanziert wurde sie unter anderem über einen 4,0-Milliarden-Term-Loan mit Fälligkeit 16. Oktober 2026 (Verlängerungsoption sechs Monate) und begleitet von einer neuen revolvierenden Kreditlinie über 3,0 Milliarden US-Dollar.

Gemessen am ausgewiesenen Gewinn nicht: Zum Datenstand 18. Juli 2026 kostete die Aktie etwa das 58-Fache des nachlaufenden GAAP-Gewinns, das 6,4-Fache des Umsatzes und das 19-Fache des freien Cashflows. Nach der Non-GAAP-Rechnung des Konzerns (ohne 1,955 Milliarden Aktienvergütung) wirkt die Bewertung deutlich moderater — die Einordnung hängt also daran, ob man Aktienvergütung als echten Aufwand behandelt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.