Fortinet: 80 Prozent Bruttomarge — und mehr als die Hälfte des Umsatzes läuft durch drei Türen

Fortinet (Nasdaq: FTNT), der Firewall-Konzern der Brüder Ken und Michael Xie, steht auf Rang 2 unseres hauseigenen Terry-Smith-Quality-Scanners (US-Auswahl, Stand 18. Juli 2026): 80 Prozent Bruttomarge, über 30 Prozent operative Marge, Netto-Kasse. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen — und dort steht auch das andere: 55 Prozent des Umsatzes laufen über nur drei Großhändler, eine Sammelklage verhandelt die Kommunikation der eigenen Wachstumsstory, und die Firma kündigt für 2026 selbst sinkende Margen an. Keine Anlageberatung — nur die Gegenprobe, ob ein Gütesiegel auch das Kleingedruckte übersteht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders die Gründlichen erwischt: der Gütesiegel-Reflex. Er funktioniert so: Ein Filter, dem man vertraut — sagen wir ein Qualitäts-Scanner nach den Kriterien des britischen Fondsmanagers Terry Smith — setzt eine Aktie weit nach oben. Und in dem Moment, in dem das Siegel klebt, schaltet das Gehirn den Prüfmodus ab. „Rang 2 von Tausenden? Dann wird schon alles stimmen." Genau dieses Siegel trägt im Sommer 2026 Fortinet, Inc. (Nasdaq: FTNT), der Firewall-Konzern aus dem Silicon Valley: Rang 2 in unserem hauseigenen Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026). Die Kennzahlen dahinter sind tatsächlich beeindruckend — 80 Prozent Bruttomarge, über 30 Prozent operative Marge, Netto-Kasse. Deshalb machen wir einen Deal: Wir lassen das Siegel Siegel sein und lesen gemeinsam, was Fortinet selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt neben der Qualitätsgeschichte noch drei andere: von drei Türen, durch die mehr als die Hälfte des Umsatzes läuft, von einer Wachstumsstory, über die gerade ein Bundesgericht verhandelt — und von einer Bilanz, aus der das Eigenkapital fast verschwunden ist. Am Ende entscheidest du selbst.

Was Fortinet eigentlich macht — und womit das Geld verdient wird

Fortinet baut die Türsteher fürs Firmennetz. Das Kernprodukt heißt FortiGate — eine Firewall, also ein Gerät (oder eine Software), das den Datenverkehr eines Unternehmens kontrolliert und Angreifer aussperrt. Zwei Dinge unterscheiden Fortinet dabei von den meisten Wettbewerbern: Erstens entwickelt der Konzern eigene Spezialchips (sogenannte ASICs) — statt Allzweck-Prozessoren zu kaufen, baut Fortinet den Motor selbst und bekommt so mehr Sicherheitsleistung pro Dollar Hardware. Zweitens läuft über allem ein einziges Betriebssystem, FortiOS, das Firewalls, Netzwerktechnik und Cloud-Dienste zu einem Gesamtsystem verbindet, das Fortinet Security Fabric nennt. Darauf sitzen die Wachstumsfelder: Unified SASE (Sicherheit aus der Cloud für Heimarbeiter und Filialen), Security Operations (KI-gestützte Angriffserkennung) und die FortiGuard-Sicherheitsabos, deren Bedrohungsdaten das hauseigene Labor FortiGuard Labs mit Millionen Sensoren weltweit sammelt. Gegründet wurde Fortinet im Jahr 2000 von zwei Brüdern, die den Konzern bis heute führen: Ken Xie (Vorstandschef) und Michael Xie (Präsident und Technikchef). Sitz ist Sunnyvale in Kalifornien, zum 31. Dezember 2025 beschäftigte der Konzern 15.109 Menschen.

Fürs Verständnis der Zahlen musst du nur eine Trennlinie kennen: Produkt gegen Service. Der Produktumsatz (2,22 Milliarden US-Dollar 2025) ist das klassische Kastengeschäft — einmalig verkaufte Firewalls. Der Service-Umsatz (4,58 Milliarden, rund zwei Drittel des Konzerns) ist das Abo-Geschäft: FortiGuard-Sicherheitsupdates und FortiCare-Support, im Voraus bezahlt und über die Vertragslaufzeit als Umsatz verbucht. Dieses Modell funktioniert wie Bezahl-Fernsehen: Erst fließt das Geld, dann wird geliefert — was Fortinet ein dickes Polster vorausbezahlter Sicherheit beschert (7,12 Milliarden US-Dollar passive Rechnungsabgrenzung zum 31.12.2025) und die Umsätze planbar macht. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: In den Qualitätskennzahlen ist Fortinet ein Musterschüler — aber die drei wichtigsten Risiken stehen dort, wo kein Quality-Filter hinschaut: im Vertrieb, im Gerichtssaal und im Kleingedruckten der Bilanz. Wie ein anderes Schwergewicht aus demselben Scanner mit makellosen Zahlen und eingebauten Klumpenrisiken aussieht, haben wir bei Apple seziert.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Fortinet kam über den Terry-Smith-Quality-Scanner auf die Rechercheliste — Rang 2 der US-Auswahl, Stand 18. Juli 2026. Dieser Filter sucht nach dem, was der Fondsmanager Terry Smith „gute Unternehmen" nennt: hohe Kapitalrenditen, hohe Margen, verlässliche Barmittelerzeugung, wenig Schulden. Fortinet erfüllt das Raster eindrucksvoll: Die Nettomarge lag im ersten Quartal 2026 bei 28,9 Prozent (von 100 Euro Umsatz bleiben fast 29 als Gewinn), der Piotroski-F-Score — ein Neun-Punkte-Gesundheitstest der Bücher — stand zum selben Stichtag bei 8 von 9. Acht ist stark; kerngesund beginnt genau dort. Die Zinsdeckung von über 150 heißt: Der operative Gewinn könnte die Zinslast des Konzerns mehr als 150-mal bezahlen. Dazu meldet unser Scanner Fortinet im Filter „Altman-Z: Bilanz-Festung" (Insolvenzrisiko-Kennzahl über 4, Datenstand 18. Juli 2026). Zum Vergleich: Der Versicherer Globe Life, ebenfalls ein Treffer dieses Quality-Filters, schafft es mit einem ganz anderen Geschäftsmodell in dieselbe Liste — der Filter misst Bilanzqualität, nicht Branchenschicksale.

Und genau hier beginnt die Pflicht zur Gegenprobe. Ein Quality-Scanner rechnet mit dem, was in den Zahlenwerken steht: Margen, Renditen, Schuldenquoten. Er sieht nicht, über wie viele Kanäle der Umsatz läuft, welche Klagen anhängig sind oder was das Management für nächstes Jahr ankündigt. Merke dir diesen Satz, er gilt für jeden Filter dieser Welt: Ein Scanner beantwortet die Frage „Wie gut sind die Zahlen?" — niemals die Frage „Wie belastbar ist das, was die Zahlen erzeugt?" Die zweite Frage beantworten nur die Berichte selbst. Also los.

Die Zahlen über die Jahre — ehrlich gewürdigt

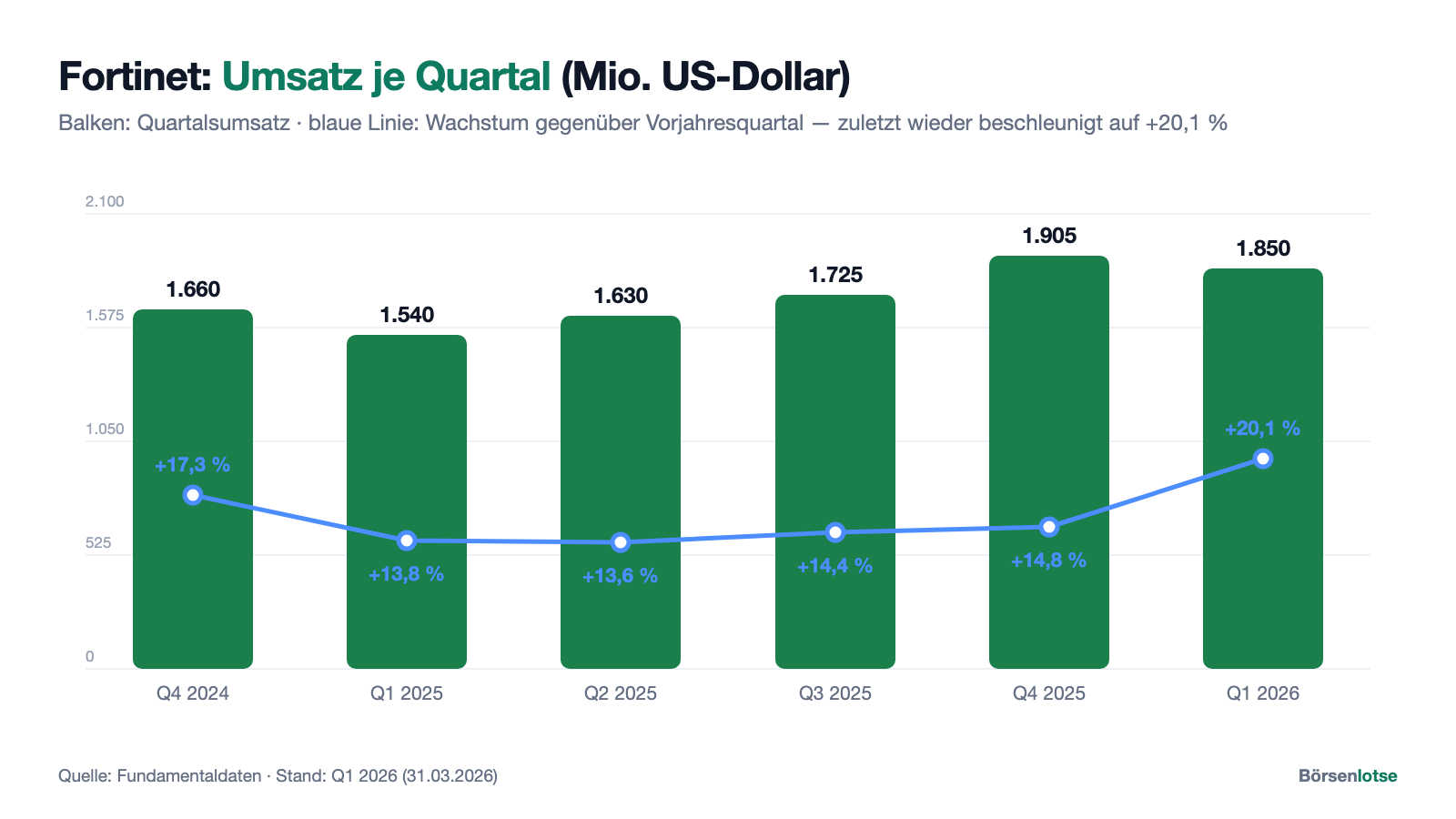

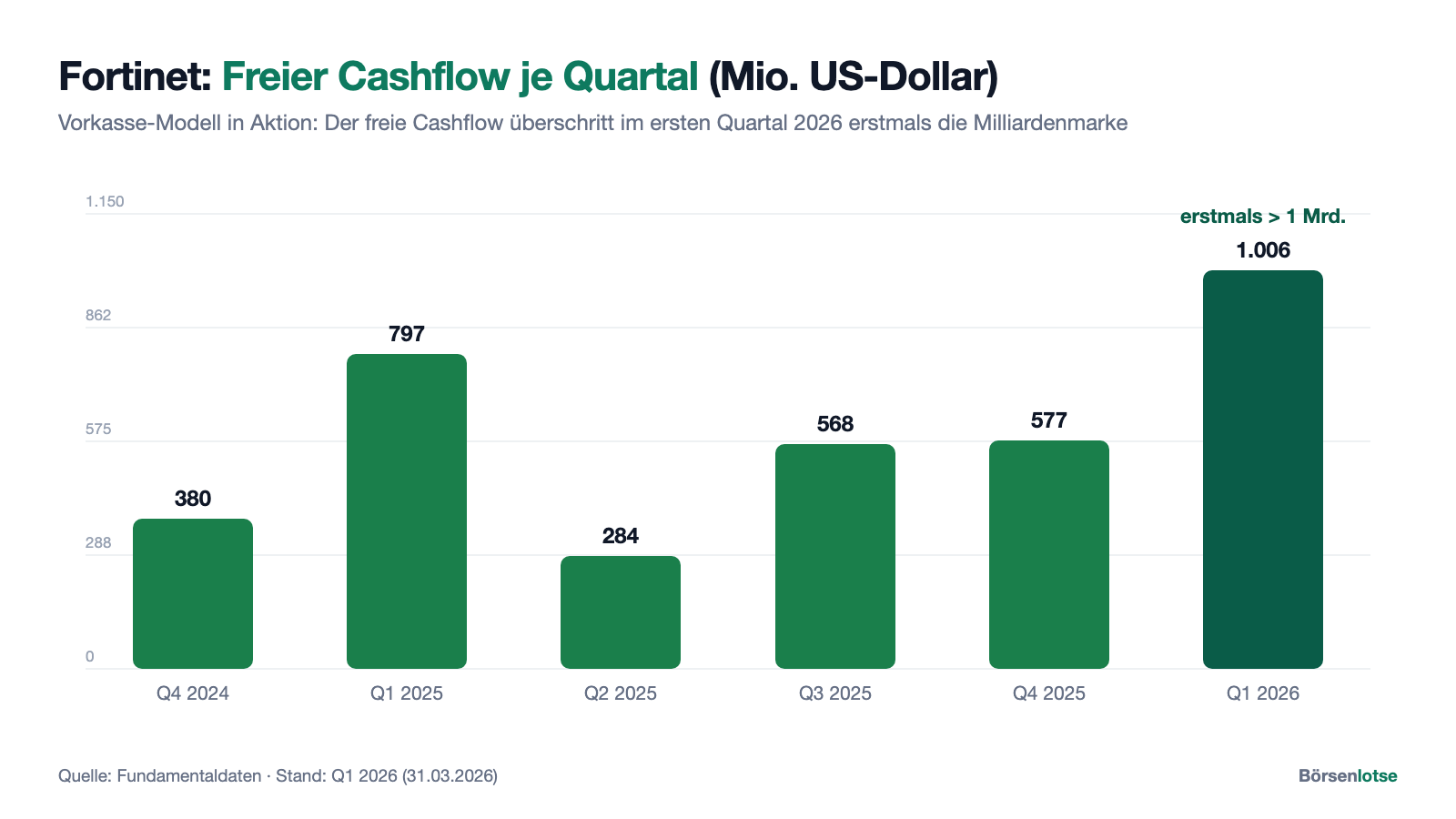

Erst das, was wirklich beeindruckt — und das ist bei Fortinet eine Menge. Der Umsatz stieg von 5,30 Milliarden US-Dollar (2023) über 5,96 Milliarden (2024) auf 6,80 Milliarden im Geschäftsjahr 2025, ein Plus von 14 Prozent. Der Nettogewinn kletterte im selben Zeitraum von 1.148 über 1.745 auf 1.853 Millionen US-Dollar. Die Bruttomarge liegt stabil um 80 Prozent — von jedem Umsatz-Dollar bleiben 80 Cent nach Herstellkosten übrig —, die operative Marge erreichte 2025 30,7 Prozent. Dazu die Disziplin der Kasse: 2.591 Millionen US-Dollar operativer Mittelzufluss und 2.212 Millionen freier Cashflow allein 2025. Und das jüngste Quartal setzte noch einen drauf: Im ersten Quartal 2026 wuchs der Umsatz um 20 Prozent auf 1,85 Milliarden, der Produktumsatz sprang um 41 Prozent auf 645 Millionen — der lang angekündigte Austauschzyklus alter Firewalls („Refresh") beginnt messbar zu greifen. Der freie Cashflow überschritt mit über 1,0 Milliarde US-Dollar in einem einzigen Quartal erstmals die Milliardenmarke.

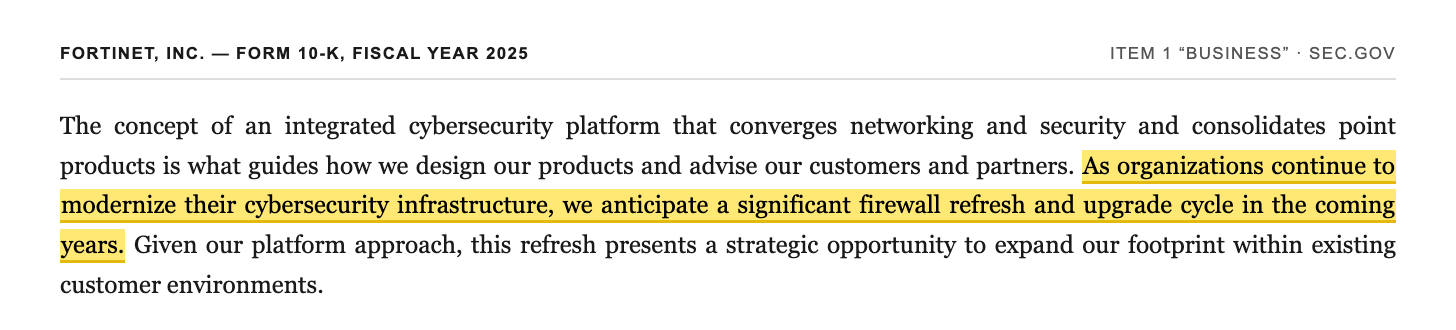

Zur Ehrlichkeit gehört aber auch die Delle, die man im Jahresvergleich leicht übersieht: 2024 war ein verlorenes Hardware-Jahr. Der Produktumsatz fiel von 1.927 Millionen (2023) auf 1.909 Millionen (2024) — ein Rückgang, kaschiert vom weiter wachsenden Abo-Geschäft. Die „Billings" (in Rechnung gestelltes Neugeschäft, eine Frühindikator-Kennzahl) wuchsen 2024 nur um 2 Prozent, nach Jahren mit zweistelligen Raten, ehe sie 2025 wieder um 16 Prozent auf 7,55 Milliarden anzogen. Übersetzt: Nach dem Kaufrausch der Jahre 2022/2023 hatten die Kunden ihre Schränke voll, und Fortinets Wachstum hing ein Jahr lang fast allein am Abo-Bestand. Genau aus dieser Delle stammt die Erzählung, die heute alles trägt — der große Austauschzyklus. Im Geschäftsbericht klingt sie so:

„As organizations continue to modernize their cybersecurity infrastructure, we anticipate a significant firewall refresh and upgrade cycle in the coming years."

Übersetzung: „Da Unternehmen ihre Cybersicherheits-Infrastruktur weiter modernisieren, erwarten wir in den kommenden Jahren einen erheblichen Austausch- und Aufrüstzyklus bei Firewalls."

— Fortinet, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Halte diese Story kurz fest — wir treffen sie gleich vor Gericht wieder. Vorher aber zur ersten unbequemen Wahrheit, die im Vertriebskapitel steht.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Mehr als die Hälfte des Umsatzes läuft durch drei Türen

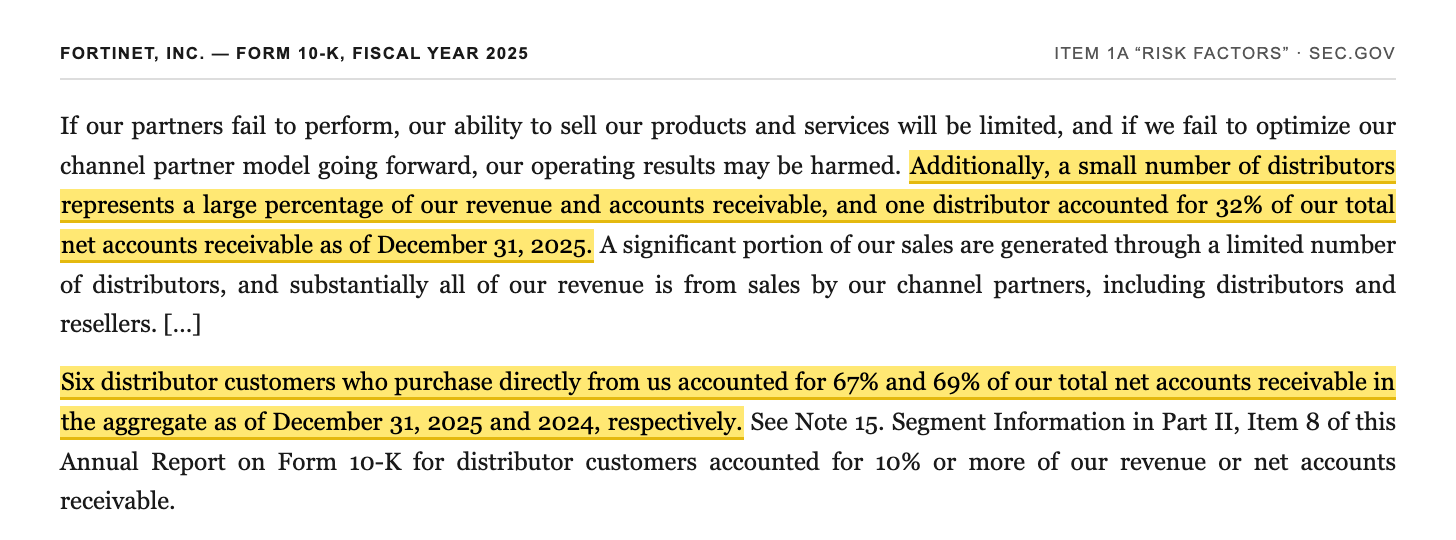

Fortinet verkauft praktisch nichts direkt an Endkunden. Der Weg eines FortiGate-Kastens führt vom Werk über Großhändler (Distributoren) zu Systemhäusern und erst dann zum Kunden. Das ist in der Branche üblich — ungewöhnlich ist die Konzentration: Laut Geschäftsbericht standen 2025 Distributor A für 28 Prozent, Distributor B für 15 Prozent und Distributor C für 12 Prozent des Konzernumsatzes — zusammen 55 Prozent durch drei Türen. Bei den offenen Rechnungen ist das Bild noch enger:

„Additionally, a small number of distributors represents a large percentage of our revenue and accounts receivable, and one distributor accounted for 32% of our total net accounts receivable as of December 31, 2025."

Übersetzung: „Zudem steht eine kleine Zahl von Distributoren für einen großen Teil unseres Umsatzes und unserer Forderungen, und ein Distributor stand zum 31. Dezember 2025 für 32 Prozent unserer gesamten Netto-Forderungen."

— Fortinet, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Der Bericht legt nach: „Six distributor customers who purchase directly from us accounted for 67% and 69% of our total net accounts receivable in the aggregate as of December 31, 2025 and 2024, respectively." — sechs Distributoren stehen für zwei Drittel der Forderungen. Stell dir eine Bäckerei vor, deren Brötchen in tausend Läden liegen — aber alle Lieferwagen gehören drei Speditionen, und eine davon schuldet der Bäckerei ein Drittel aller offenen Rechnungen. Gerät diese Spedition ins Straucheln, verstopft der wichtigste Weg zum Kunden, und der Forderungsausfall träfe die Bilanz direkt. Wichtig zur Einordnung: Die Endkundenbasis dahinter ist breit — laut Geschäftsbericht sitzen Fortinets Endkunden in über 100 Ländern, vom Mittelständler über Großkonzerne bis zu Behörden. Es geht also um Vertriebs-Konzentration, nicht um Abhängigkeit von wenigen Endkunden. Aber ein Quality-Scanner sieht diese Engstelle nicht — in Marge und Kapitalrendite taucht sie schlicht nicht auf. Merke: Klumpenrisiken stehen nie in den Kennzahlen, immer im Kleingedruckten.

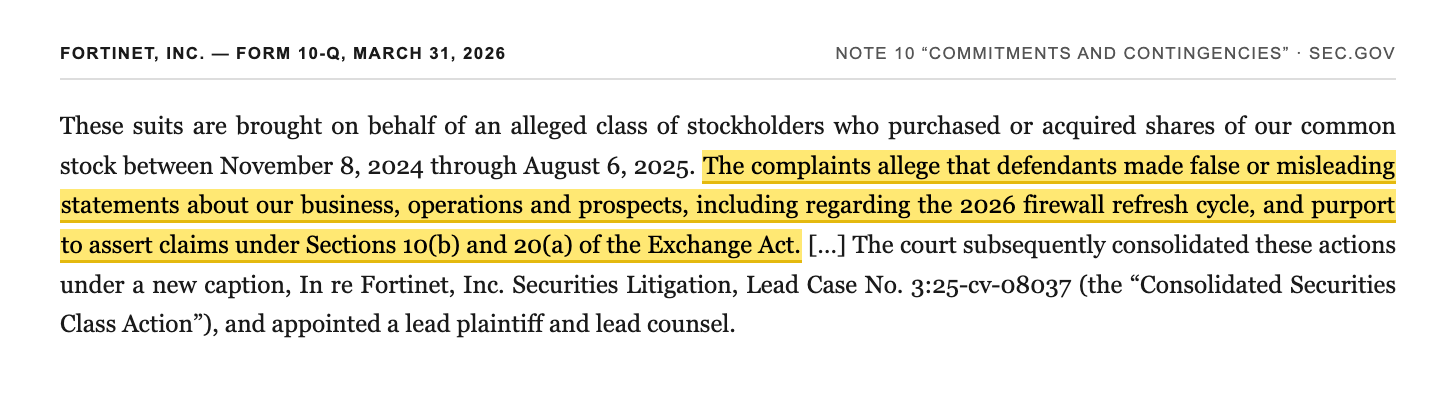

Unbequeme Wahrheit Nr. 2: Über die Wachstumsstory verhandelt ein Bundesgericht

Zurück zur Refresh-Story. Am 6. August 2025 legte Fortinet Halbjahreszahlen vor — und die Aktie stürzte ab; in unseren Fundamentaldaten steht für das dritte Quartal 2025 ein Kursverlust von rund 20 Prozent. Seit September 2025 beschäftigt dieser Absturz die Justiz: Aktionäre reichten zwei Sammelklagen ein, die inzwischen zu einem Verfahren gebündelt wurden (In re Fortinet, Inc. Securities Litigation, Bundesbezirksgericht für den Nördlichen Distrikt Kaliforniens). Der Kern des Vorwurfs steht im Quartalsbericht selbst:

„The complaints allege that defendants made false or misleading statements about our business, operations and prospects, including regarding the 2026 firewall refresh cycle, and purport to assert claims under Sections 10(b) and 20(a) of the Exchange Act."

Übersetzung: „Die Klagen werfen den Beklagten vor, falsche oder irreführende Aussagen über unser Geschäft, unseren Betrieb und unsere Aussichten gemacht zu haben — unter anderem zum Firewall-Austauschzyklus 2026 — und stützen sich auf die Abschnitte 10(b) und 20(a) des Börsengesetzes (Exchange Act)."

— Fortinet, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 10 „Commitments and Contingencies"

Die Fakten dazu, nüchtern sortiert: Der Klagezeitraum umfasst Käufe zwischen dem 8. November 2024 und dem 6. August 2025. Die am 24. April 2026 eingereichte konsolidierte Klageschrift richtet sich gegen Vorstandschef, Technikchef, den amtierenden und den früheren Finanzchef sowie den Leiter Investor Relations. Parallel laufen zwei sogenannte Derivativklagen von Aktionären im Namen der Firma gegen Organe (Pittrof v. Xie und Marrinan v. Xie) wegen angeblicher Pflichtverletzungen. Zur Fairness gehört dreierlei: Erstens hält Fortinet die Klagen ausdrücklich für unbegründet („without merit") und will sich energisch verteidigen. Zweitens sind Sammelklagen nach Kursstürzen in den USA fast schon Routine und enden häufig im Vergleich oder in der Abweisung. Drittens hat der Konzern keine Rückstellung gebildet, weil er einen Verlust weder für wahrscheinlich noch für bezifferbar hält — was zugleich heißt: Ein etwaiger Vergleich stünde noch in keiner Zahl. Entscheidend für dich als Leser ist etwas anderes: Die Frage, wie stark der Refresh-Zyklus wirklich trägt, ist keine Analysten-Spekulation mehr, sondern Beweisthema in einem Bundesverfahren. Die künftigen Quartalsberichte werden deshalb doppelt lesenswert.

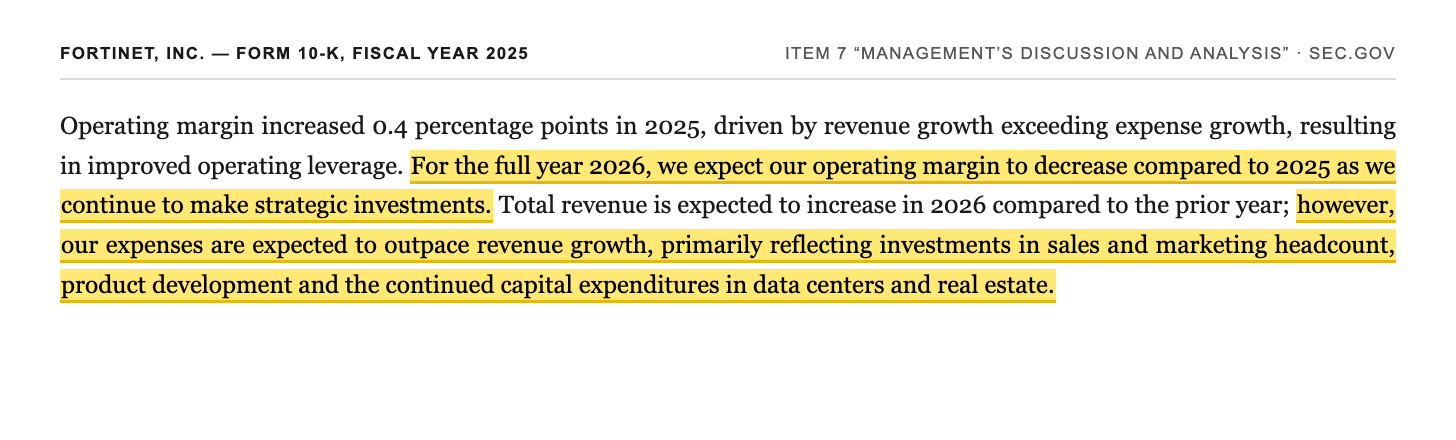

Unbequeme Wahrheit Nr. 3: Fortinet kündigt selbst an, dass 2026 die Marge sinkt

Die dritte Wahrheit versteckt sich nicht im Risikoteil, sondern im Ausblick — und sie stammt nicht von Kritikern, sondern vom Management selbst:

„Total revenue is expected to increase in 2026 compared to the prior year; however, our expenses are expected to outpace revenue growth, primarily reflecting investments in sales and marketing headcount, product development and the continued capital expenditures in data centers and real estate."

Übersetzung: „Der Gesamtumsatz dürfte 2026 gegenüber dem Vorjahr steigen; unsere Aufwendungen dürften jedoch schneller wachsen als der Umsatz — vor allem wegen Investitionen in Vertriebs- und Marketingpersonal, in die Produktentwicklung und wegen der fortgesetzten Investitionen in Rechenzentren und Immobilien."

— Fortinet, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Im selben Abschnitt steht der Satz, der es zusammenfasst: „For the full year 2026, we expect our operating margin to decrease compared to 2025 as we continue to make strategic investments." — für das Gesamtjahr 2026 wird ein Rückgang der operativen Marge erwartet. Das ist kein Skandal; wer in einen Austauschzyklus hinein Vertrieb und Rechenzentren ausbaut, investiert antizyklisch in die eigene Chance. Aber es betrifft exakt die Kennzahl, die Fortinet im Quality-Scanner nach oben trägt. Bemerkenswert ist auch das Ziel der Investitionen: Neben Vertriebspersonal fließt das Geld in eigene Rechenzentren und Immobilien — Fortinet besitzt inzwischen Sachanlagen von 1,6 Milliarden US-Dollar und leistet sich als Software-Konzern einen eigenen Immobilien-Risikofaktor im Geschäftsbericht. Auffällig ist zudem die Gewichtung im Kostenblock: 2025 gab Fortinet 2.348 Millionen US-Dollar für Vertrieb und Marketing aus, aber nur 816 Millionen für Forschung und Entwicklung — auf jeden Entwicklungs-Dollar kommen fast drei Vertriebs-Dollar. Für eine Technologiefirma ist das keine Seltenheit, aber ein nützlicher Realitätscheck gegen das Bild vom reinen Ingenieurs-Konzern.

Bewertung: rund 60 Milliarden Börsenwert — und ein Eigenkapital, das fast verschwunden ist

Was kostet all das? Fortinet brachte auf Basis der Fundamentaldaten zum ersten Quartal 2026 rund 60 Milliarden US-Dollar auf die Börsenwaage. Als Preisanker taugt dabei ausgerechnet Fortinet selbst: Im ersten Quartal 2026 kaufte der Konzern eigene Aktien zu durchschnittlich 77,69 US-Dollar zurück, kurz nach Quartalsende zu 77,95 US-Dollar (laut Quartalsbericht). Gemessen am Gewinn der zurückliegenden vier Quartale (2,59 US-Dollar je Aktie) entspricht das einem Kurs-Gewinn-Verhältnis um 30, gemessen am Umsatz einem Kurs-Umsatz-Verhältnis um 8 (Datenstand Q1 2026). Das ist kein Schnäppchenpreis, aber für einen Cybersecurity-Konzern mit 80 Prozent Bruttomarge auch kein Ausreißer. Der Analysten-Konsens von 45 Häusern liegt bei einer Durchschnittsnote um 1,7 (auf einer Skala, bei der 1 „starker Kauf" bedeutet, Datenstand 18. Juli 2026) — wohlwollend, kein Jubel.

Bemerkenswerter als der Preis ist, wohin das Geld fließt — und was das mit der Bilanz gemacht hat. Fortinet zahlt keine Dividende; die Kapitalrückführung läuft komplett über Aktienrückkäufe, und die haben historische Dimension: 267,3 Millionen Aktien für kumuliert 8,51 Milliarden US-Dollar seit Auflegung des Programms, davon allein 2,29 Milliarden im Jahr 2025 und weitere 827 Millionen im ersten Quartal 2026; der Verwaltungsrat stockte den Rahmen zuletzt auf insgesamt 10,25 Milliarden auf. Die Aktienzahl sank binnen eines Jahres von 768 auf 739 Millionen — knapp 4 Prozent weniger Kuchenstücke, das Gegenteil von Verwässerung. Aber: Weil Rückkäufe buchhalterisch das Eigenkapital mindern, steht in der Bilanz zum 31.12.2025 trotz Milliardengewinnen ein kumulierter Bilanzverlust von 507,9 Millionen US-Dollar; das Eigenkapital beträgt nur noch 1,24 Milliarden bei 10,4 Milliarden Bilanzsumme. Gefährlich ist das nicht — daneben liegen 3,92 Milliarden in Kasse und Wertpapieren gegen rund 1,0 Milliarde Schulden, und die größte „Verbindlichkeit" sind 7,12 Milliarden vorausbezahlte Abos, also künftiger Umsatz. Aber es verzerrt jede Eigenkapital-Kennzahl: Die Eigenkapitalrendite von rechnerisch über 130 Prozent ist zu einem guten Teil ein Artefakt des geschrumpften Nenners. Merke: Wer den Nenner wegkauft, macht jeden Zähler zum Riesen — Qualitätskennzahlen auf Eigenkapitalbasis solltest du bei Dauer-Rückkäufern immer doppelt prüfen. Übrigens warnt Fortinet im Risikoteil selbst, dass Rückkäufe „zu nicht optimalen Kursen" erfolgen können — eine Fußnote mit unfreiwilliger Ironie: Ein Teil der 2025er-Käufe lag über dem Kurs, zu dem die Aktie nach dem 6. August 2025 handelte.

Chancen und Risiken auf einen Blick

Was für Fortinet spricht:

- Lehrbuch-Profitabilität: 80,5 Prozent Bruttomarge, 30,7 Prozent operative Marge und 1.853 Millionen US-Dollar Nettogewinn im Geschäftsjahr 2025; Piotroski-F-Score 8 von 9 und Nettomarge 28,9 Prozent im ersten Quartal 2026.

- Abo-Fundament mit Vorkasse: 4,58 Milliarden US-Dollar Service-Umsatz (zwei Drittel des Konzerns), 7,35 Milliarden vorausbezahlte Verträge zum 31.03.2026 — planbare Umsätze und 2.212 Millionen freier Cashflow 2025, im Q1 2026 erstmals über 1 Milliarde in einem Quartal.

- Der Refresh-Zyklus liefert erste Belege: Produktumsatz +41 Prozent im ersten Quartal 2026, Billings 2025 wieder +16 Prozent nach dem Stotter-Jahr 2024 (+2 Prozent).

- Netto-Kasse statt Schuldenberg: 3,92 Milliarden US-Dollar Kasse und Wertpapiere gegen rund 1,0 Milliarde Schulden (31.12.2025); Zinsdeckung über 150.

- Eigene Chips und ein Betriebssystem als Burggraben: Preis-Leistungs-Vorteil durch ASICs, Endkunden in über 100 Ländern, dazu KI-gestützte FortiGuard-Abos und wachsende SASE-/SecOps-Felder.

Was dagegen spricht:

- Vertriebs-Klumpen: 55 Prozent des Umsatzes 2025 über drei Großhändler, ein Distributor mit 32 Prozent der Netto-Forderungen, sechs mit 67 Prozent — die wichtigste Engstelle steht in keiner Quality-Kennzahl.

- Rechtsrisiko mit Story-Bezug: konsolidierte Wertpapier-Sammelklage zur Kommunikation des „2026 firewall refresh cycle" (Klagezeitraum 08.11.2024–06.08.2025) plus zwei Derivativklagen; Ausgang offen, keine Rückstellung gebildet.

- Angekündigter Margendruck: Laut 10-K sollen die Kosten 2026 schneller wachsen als der Umsatz (Vertriebsaufbau, Rechenzentren, Immobilien) — die operative Marge soll sinken.

- Eigenkapital fast aufgezehrt: 8,51 Milliarden US-Dollar kumulierte Rückkäufe drücken das Eigenkapital auf 1,24 Milliarden (Bilanzverlust −507,9 Millionen); ROE und ähnliche Kennzahlen sind dadurch nur eingeschränkt aussagekräftig.

- Bewertung ohne Sicherheitsmarge: Kurs-Gewinn-Verhältnis um 30 und Kurs-Umsatz-Verhältnis um 8 (Datenstand Q1 2026) preisen den Erfolg des Refresh-Zyklus bereits weitgehend ein — enttäuscht er, fehlt das Polster; der Kursrutsch um rund 20 Prozent im dritten Quartal 2025 hat das vorgeführt.

Ein menschliches Fazit

Zurück zum Gütesiegel-Reflex vom Anfang. Sein Kern ist nicht, dass Siegel lügen — unser Terry-Smith-Scanner hat bei Fortinet nichts Falsches gemessen. Die Margen sind real, die Kasse ist voll, das Abo-Fundament trägt, und der Austauschzyklus hat im ersten Quartal 2026 messbar begonnen. Der Kern des Reflexes ist, dass ein Siegel uns erlaubt, mit dem Denken aufzuhören — und genau dann übersehen wir, was der Filter systematisch nicht sehen kann: die drei Türen im Vertrieb, das Bundesverfahren über die eigene Wachstumsstory, die selbst angekündigte Margendelle und ein Eigenkapital, das der Rückkauf-Staubsauger fast restlos eingesammelt hat. Die ehrliche Frage an dich ist deshalb nicht „Ist Fortinet ein Qualitätsunternehmen?" — nach allem, was in den Berichten steht: ja. Sondern: Willst du zum Preis von rund dem 30-fachen Gewinn eine Qualität kaufen, deren wichtigste Belastungsprobe — trägt der Refresh-Zyklus, was das Management versprochen hat? — gerade erst vor Gericht und in den nächsten Quartalsberichten verhandelt wird? Wer die Frage mit Ja beantwortet, bekommt einen der profitabelsten Sicherheitskonzerne der Welt. Wer zögert, kann die Quartalsberichte (10-Q) mitlesen: Produktumsatz, Billings und der Fortgang des Verfahrens sind die drei Messpunkte, an denen sich die Story beweisen muss. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Fortinet, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 25. Februar 2026)

- Fortinet, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- Fortinet, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 21. Februar 2025)

- Vollständige SEC-Einreichungshistorie von Fortinet, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026 bzw. Q1 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Terry-Smith-Quality-Scanner (US-Auswahl) und Altman-Z-Filter (Datenstand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Fortinet-Aktien.

Unser Fazit auf einen Blick

- Profitabilität & Cash positiv

- Lehrbuch-Qualität: 80,5 Prozent Bruttomarge, 30,7 Prozent operative Marge und 1.853 Millionen US-Dollar Nettogewinn im Geschäftsjahr 2025; freier Cashflow 2.212 Millionen, im Q1 2026 erstmals über 1 Milliarde in einem Quartal (10-K GJ 2025, 10-Q zum 31.03.2026).

- Wachstum & Refresh-Zyklus positiv

- Umsatz +14 Prozent 2025, +20 Prozent im Q1 2026 mit Produktumsatz +41 Prozent — der angekündigte Firewall-Austauschzyklus liefert erste harte Belege; Billings nach dem Stotter-Jahr 2024 (+2 Prozent) wieder +16 Prozent (10-K GJ 2025, 10-Q).

- Vertriebskonzentration negativ

- Drei Großhändler standen 2025 für 55 Prozent des Umsatzes, ein Distributor für 32 Prozent der Netto-Forderungen, sechs für 67 Prozent — die kritischste Engstelle des Geschäftsmodells taucht in keiner Quality-Kennzahl auf (10-K GJ 2025, Item 1A und Note 15).

- Rechtsrisiko negativ

- Die konsolidierte Wertpapier-Sammelklage (In re Fortinet, Inc. Securities Litigation) verhandelt die Kommunikation des „2026 firewall refresh cycle" — also der zentralen Wachstumsstory; dazu zwei Derivativklagen. Fortinet hält alles für unbegründet, eine Rückstellung existiert nicht, der Ausgang ist offen (10-Q zum 31.03.2026, Note 10).

- Bilanz & Bewertung neutral

- Netto-Kasse von rund 2,9 Milliarden US-Dollar und 7,35 Milliarden vorausbezahlte Abos stehen einem fast weggekauften Eigenkapital (1,24 Milliarden, Bilanzverlust −507,9 Millionen) und einem KGV um 30 gegenüber; für 2026 kündigt das Management selbst sinkende operative Margen an (10-K GJ 2025; Datenstand Q1 2026).

Fortinet ist nach den SEC-Berichten ein echtes Qualitätsunternehmen: 80 Prozent Bruttomarge, Netto-Kasse, ein Abo-Polster von über 7 Milliarden US-Dollar und ein Austauschzyklus, der im ersten Quartal 2026 mit 41 Prozent Produktwachstum messbar begonnen hat. Aber die drei wichtigsten Risiken misst kein Quality-Filter: 55 Prozent des Umsatzes laufen über drei Großhändler, ein Bundesgericht verhandelt die Kommunikation genau der Wachstumsstory, die den Kurs trägt, und das Management kündigt für 2026 selbst sinkende Margen an — während 8,51 Milliarden an Rückkäufen das Eigenkapital fast aufgezehrt und jede ROE-Kennzahl zum Zerrbild gemacht haben. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam FTNT über Rang 2 im hauseigenen Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026); zusätzlich Treffer im Altman-Z-Filter „Bilanz-Festung". Ein Quality-Scanner misst Zahlenwerk, nicht Vertriebsstruktur, Klagen oder Ausblick — die Gegenprobe in den SEC-Berichten ersetzt er nie.

- Bewertungsangaben bewusst evergreen verankert: Als Preisanker dienen die von Fortinet selbst im 10-K/10-Q gemeldeten Rückkauf-Durchschnittskurse (76,68 bis 77,95 US-Dollar zwischen Anfang und Mai 2026); KGV/KUV daraus gerechnet mit TTM-Zahlen per 31.03.2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Identität via EDGAR-Submissions verifiziert (CIK 0001262039, Delaware, Nasdaq: FTNT, Domestic Filer 10-K/10-Q, kein Form 15; einziger früherer Name die Schreibvariante „FORTINET INC" bis Mai 2019). Geschäftsjahresende 31. Dezember.

Häufige Fragen

Fortinet, Inc. (Nasdaq: FTNT) aus Sunnyvale/Kalifornien verkauft Netzwerk-Sicherheit: FortiGate-Firewalls mit selbst entwickelten Spezialchips (ASICs), das Betriebssystem FortiOS, KI-gestützte FortiGuard-Sicherheitsabos, FortiCare-Support sowie Cloud-Sicherheit (Unified SASE) und Angriffserkennung (Security Operations). Im Geschäftsjahr 2025 (endete 31. Dezember 2025) setzte der Konzern 6,80 Milliarden US-Dollar um (+14 Prozent) und verdiente 1.853 Millionen netto; rund zwei Drittel des Umsatzes sind Abo- und Service-Erlöse.

Der Filter sucht nach Firmen mit hohen Margen, hohen Kapitalrenditen und geringer Verschuldung — und dort liefert Fortinet: 80,5 Prozent Bruttomarge und 30,7 Prozent operative Marge im Geschäftsjahr 2025, Piotroski-F-Score 8 von 9 und Nettomarge 28,9 Prozent im ersten Quartal 2026, dazu 3,92 Milliarden US-Dollar Kasse und Wertpapiere gegen rund 1,0 Milliarde Schulden (31.12.2025). Stand 18. Juli 2026 ergibt das Rang 2 der US-Auswahl. Der Scanner misst allerdings nur die Zahlen — nicht Vertriebskonzentration, Klagen oder Ausblick.

Die Endkundenbasis ist breit (Endkunden in über 100 Ländern, vom Mittelständler bis zur Behörde), aber der Vertrieb läuft durch wenige Türen: Laut Geschäftsbericht (10-K) standen 2025 drei Großhändler für zusammen 55 Prozent des Umsatzes (Distributor A 28, B 15, C 12 Prozent). Ein einzelner Distributor stellte 32 Prozent der Netto-Forderungen, sechs Distributoren zusammen 67 Prozent. Gerät ein großer Distributor in Schwierigkeiten, träfe das Vertriebsweg und Bilanz gleichzeitig.

Nach dem Kursrutsch vom 6. August 2025 reichten Aktionäre Wertpapier-Sammelklagen ein, die zu einem Verfahren gebündelt wurden (In re Fortinet, Inc. Securities Litigation, Nördlicher Distrikt Kaliforniens). Der Vorwurf: falsche oder irreführende Aussagen über Geschäft und Aussichten, unter anderem zum „2026 firewall refresh cycle"; der Klagezeitraum reicht vom 8. November 2024 bis zum 6. August 2025. Fortinet hält die Klagen für unbegründet, hat keine Rückstellung gebildet und will sich verteidigen; parallel laufen zwei Derivativklagen gegen Organe (Stand: 10-Q zum 31.03.2026).

Weil Aktienrückkäufe das Eigenkapital mindern: Seit Auflegung des Programms hat Fortinet 267,3 Millionen Aktien für kumuliert 8,51 Milliarden US-Dollar zurückgekauft — mehr, als an Gewinnen einbehalten wurde. Zum 31.12.2025 steht deshalb ein kumulierter Bilanzverlust von 507,9 Millionen US-Dollar, das Eigenkapital beträgt nur 1,24 Milliarden bei 10,4 Milliarden Bilanzsumme. Gefährlich ist das angesichts der Netto-Kasse nicht, aber Eigenkapital-Kennzahlen wie die Eigenkapitalrendite (rechnerisch über 130 Prozent) werden dadurch zum Zerrbild.

Eher sportlich: Gemessen an den von Fortinet selbst gemeldeten Rückkaufkursen um 78 US-Dollar (Q1/Q2 2026) und dem Gewinn der zurückliegenden vier Quartale (2,59 US-Dollar je Aktie) ergibt sich ein Kurs-Gewinn-Verhältnis um 30 und ein Kurs-Umsatz-Verhältnis um 8 (Datenstand Q1 2026). Darin steckt bereits viel Vertrauen in den Firewall-Austauschzyklus — zugleich kündigt der Geschäftsbericht für 2026 sinkende operative Margen an. Der Analysten-Konsens von 45 Häusern liegt bei einer Note um 1,7 (Datenstand 18. Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.