Alliance-Laundry-Aktie: Waschmaschinen für die Welt, eine 900-Millionen-Dividende auf Pump — und ein Alteigentümer, der 71 Prozent behält

Alliance Laundry aus Ripon, Wisconsin, baut seit 1908 gewerbliche Waschmaschinen und hält nach eigener Schätzung rund 40 Prozent des nordamerikanischen Markts — Umsatz 2025: 1,71 Milliarden US-Dollar, bereinigte EBITDA-Marge rund 26 Prozent. Seit Oktober 2025 ist die Firma an der NYSE — doch der Börsengang erzählt eine zweite Geschichte: Im August 2024 zahlte sich der Finanzinvestor BDT samt Management eine Dividende von 900 Millionen US-Dollar, finanziert über einen Kredit von 2,075 Milliarden; der IPO-Nettoerlös von 505,7 Millionen floss anschließend fast eins zu eins in die Tilgung genau dieses Kredits. Wir haben den Geschäftsbericht (10-K), die Quartalsberichte (10-Q), den IPO-Prospekt und die Stimmrechtsunterlagen gelesen: ein erstklassiges Geschäft, eine schrumpfende, aber immer noch schwere Schuldenlast — und ein Alteigentümer mit 71 Prozent und Sonderrechten. Keine Anlageberatung — nur die Frage, wie viel Altlast ein sauberes Geschäft tragen kann.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Abkürzung im Anlegerkopf, die sich wie Erfahrung anfühlt und doch nur eine Schublade ist: „Private-Equity-Börsengang? Finger weg." Die Logik dahinter klingt bestechend — wenn ein Profi-Investor verkauft, will er dich über den Tisch ziehen; wer beim IPO kauft, übernimmt die ausgepresste Zitrone samt Schuldenrucksack. Das Tückische an dieser Schublade ist nicht, dass sie immer falsch wäre. Das Tückische ist, dass sie das Nachdenken beendet, bevor es anfängt — in beide Richtungen. Kaum eine Aktie eignet sich im Sommer 2026 besser für diesen Selbsttest als Alliance Laundry Holdings (NYSE: ALH): der Weltmarktführer für gewerbliche Waschmaschinen, seit Oktober 2025 an der Börse, zuvor zehn Jahre im Besitz des Finanzinvestors BDT — mit einer kreditfinanzierten 900-Millionen-Dividende in der jüngeren Firmengeschichte und einem Geschäft, das seit 1908 verlässlich wächst. Beides steht in denselben Dokumenten. Deshalb machen wir einen Deal: Wir lassen die Schublade zu und lesen gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für 2025, die Quartalsberichte (10-Q), den IPO-Prospekt und die Stimmrechtsunterlagen (DEF 14A). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst, ob die Schublade hier passt.

Was Alliance Laundry eigentlich macht — Wäsche als Infrastruktur

Alliance Laundry baut keine Waschmaschinen, wie du sie aus dem Elektromarkt kennst. Die Firma aus Ripon, Wisconsin — gegründet 1908, erste Handwaschmaschine, seit 1938 Edelstahltrommeln unter der Marke Speed Queen — verkauft gewerbliche Waschtechnik: Maschinen mit bis zu 180 Kilogramm Beladung (400 Pfund), gebaut für den Dauerbetrieb. Der Geschäftsbericht beschreibt die Firma selbstbewusst und, wie wir gleich sehen, mit Zahlen unterlegt: „We are the world's largest designer and manufacturer of commercial laundry systems" — übersetzt: „Wir sind der weltgrößte Entwickler und Hersteller gewerblicher Waschsysteme." Die Kunden sortieren sich in drei Endmärkte: On-Premise-Wäschereien (Krankenhäuser, Hotels, Feuerwachen — überall dort, wo saubere Wäsche Betriebsvoraussetzung ist), Waschsalons und Gemeinschaftswaschräume (die pro Waschgang Geld verdienen und bei jedem Maschinenausfall Umsatz verlieren) und „Commercial In-Home" — Privatleute, die sich die unverwüstliche Gewerbemaschine ins Haus stellen. Verkauft wird über rund 600 Vertriebspartner weltweit plus Direktvertrieb; 94 Prozent der nordamerikanischen Händler sind seit mindestens zehn Jahren dabei. Das Ergebnis dieser Beharrlichkeit: Nach eigener Schätzung hält Alliance Laundry rund 40 Prozent des nordamerikanischen Markts für gewerbliche Waschtechnik („We estimate that we hold approximately 40% of the commercial laundry market in North America" — „Wir schätzen, dass wir rund 40 Prozent des gewerblichen Wäschereimarkts in Nordamerika halten", 10-K 2025, Item 1). Dazu kommen die Marktführerschaft in Lateinamerika und Asien-Pazifik (ohne China) und Platz drei in Europa. Zwei Nebengeschäfte gehören ins Bild: ein Ersatzteil- und Servicegeschäft, das an der installierten Basis von Jahrzehnten hängt, und eine hauseigene Finanzierungssparte, die Waschsalon-Betreibern die Maschinen gleich mitfinanziert — 2025 immerhin 49,6 Millionen US-Dollar Umsatz, refinanziert über eigene Verbriefungsgesellschaften. Merk dir diese eingebaute Bank; sie taucht später in der Bilanz wieder auf. Womit wir beim Spannungsfeld dieser Analyse sind, das sich durch jedes Kapitel zieht: Ein 117 Jahre altes Weltmarktführer-Geschäft mit 26 Prozent bereinigter EBITDA-Marge und verlässlichem Ersatzbedarf — aber die Bilanz trägt noch die Rechnung des Alteigentümers, der Börsengang diente vor allem der Tilgung, und BDT hält weiter 71 Prozent samt Sonderrechten. Wie ein an sich gutes Industriegeschäft unter einem geerbten Schuldenrucksack leiden kann, haben wir beim Turbolader-Hersteller Garrett Motion seziert; was es heißt, als Minderheitsaktionär neben einem übermächtigen Ankereigentümer zu sitzen, beim Staplerbauer Hyster-Yale.

Wo die Aktie in unserem Scanner auftaucht

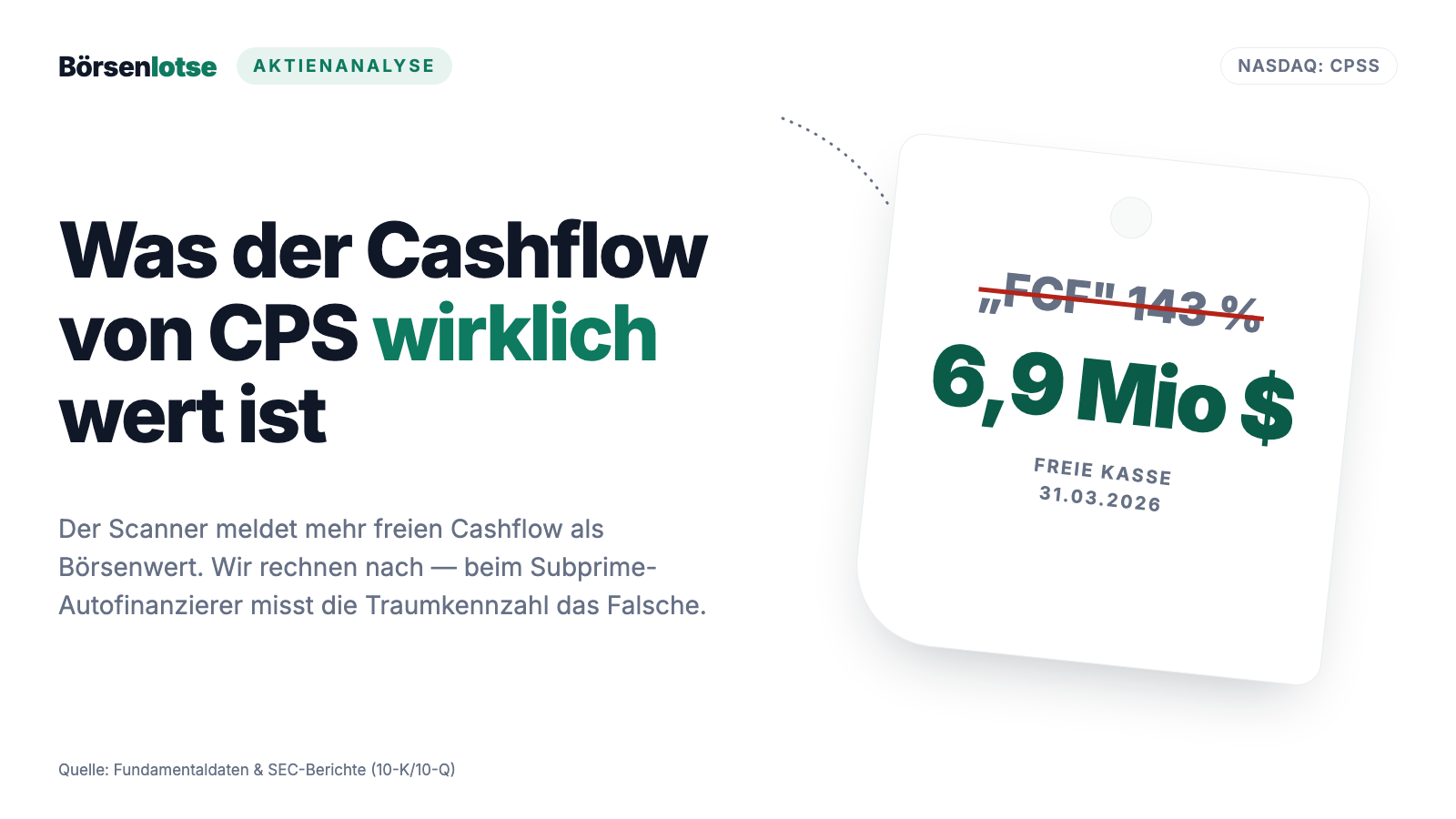

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Auf die Rechercheliste kam Alliance Laundry über den Substanz-Filter „FCF/Market Cap": Er sucht Firmen, die gemessen am Börsenwert besonders viel freien Cashflow erwirtschaften — und dort stand ALH am 18. Juli 2026 auf Platz 12 der US-Treffer. Freier Cashflow ist das Geld, das nach allen Rechnungen und Investitionen tatsächlich übrig bleibt — die ehrlichste aller Kennzahlen, weil man Cash schlechter schönrechnen kann als Gewinn. Dazu meldet der Scanner zwei weitere Treffer (Datenstand 8. Juli 2026): „GpA-Beschleunigung" — der Gewinn je Aktie wächst nicht nur, das Wachstum wird schneller; im ersten Quartal 2026 lag der Gewinn 19,9 Prozent über den Analystenschätzungen — und „Profis 80", der anschlägt, wenn institutionelle Anleger die Aktie in großem Stil halten und zuletzt aufgestockt haben (11 Fonds netto zugekauft). Zum Selbst-Nachmachen: auf boersenlotse.de im Menü „Scanner" den Filter „FCF/Market Cap" öffnen und die Zeile ALH suchen. Und jetzt die ehrliche Einordnung, die zu jeder Scanner-Beobachtung gehört: Drei Treffer sind wenig Konfluenz. Bei anderen Analysen leuchten zwölf oder vierzehn Filter zugleich — dort trägt auch die Charttechnik die These. Hier sagt der Scanner vor allem „viel Cashflow, beschleunigender Gewinn, Profis an Bord" — nicht „starker Trend". Das passt zu einer Aktie, die erst neun Monate an der Börse ist und (Datenstand 8. Juli 2026) mit rund 21 US-Dollar sogar unter ihrem IPO-Preis von 22,00 notierte. Warum der Gewinn gerade beschleunigt und wo der Cashflow herkommt, sieht man aber nicht im Scanner, sondern nur in den Berichten. Also dorthin.

Die Zahlen über die Jahre — ehrlich gewürdigt

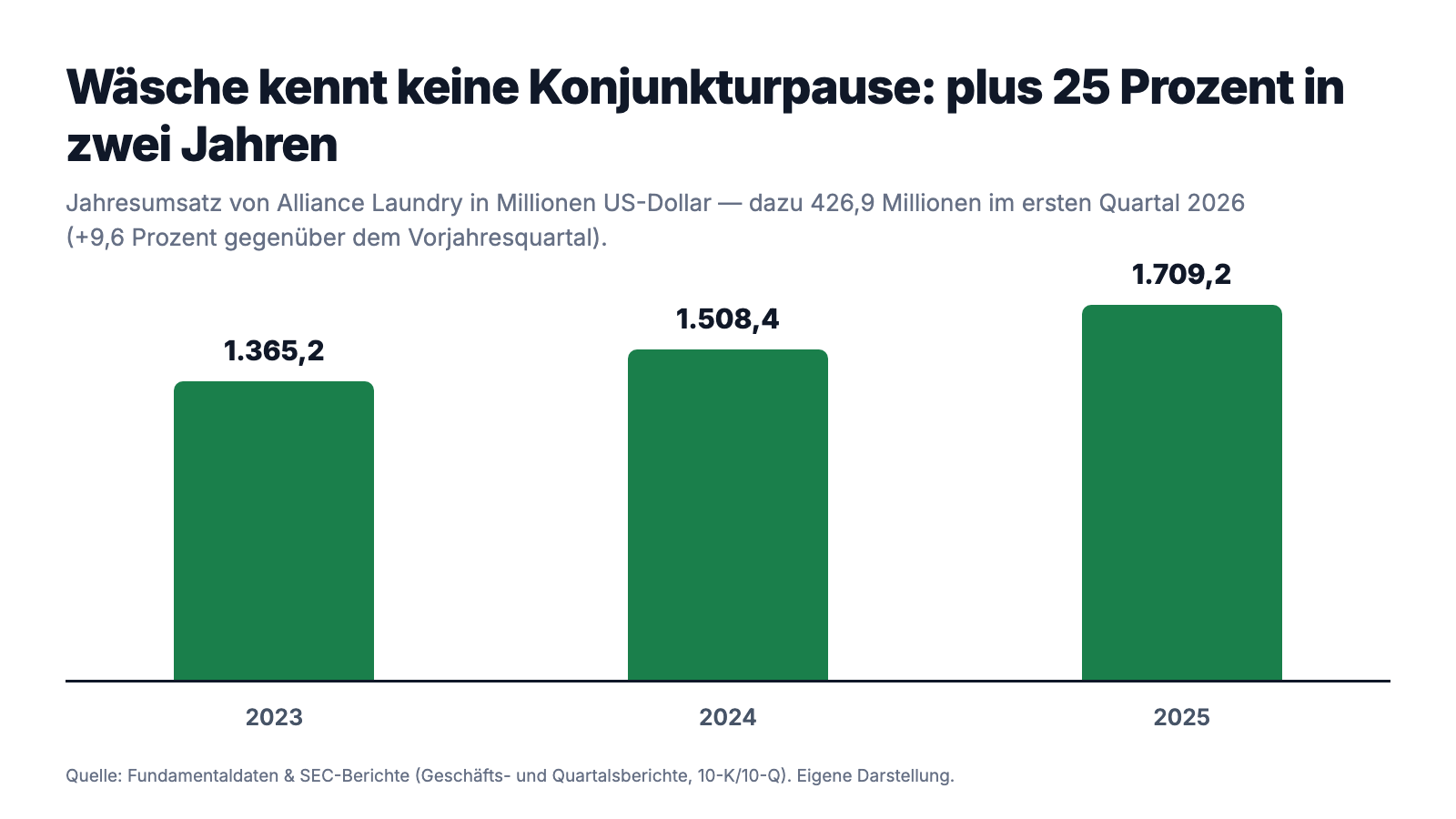

Erst das, was wirklich beeindruckt — und das ist hier einiges. Der Umsatz stieg von 1.365,2 Millionen US-Dollar (2023) über 1.508,4 Millionen (2024) auf 1.709,2 Millionen im Jahr 2025 — plus 25 Prozent in zwei Jahren, ohne Ausreißer, in einem Markt, der vom Ersatzbedarf einer riesigen installierten Basis lebt (allein in den USA stehen laut Geschäftsbericht rund 1,1 Millionen Waschsalon-Maschinen). Das erste Quartal 2026 setzte mit 426,9 Millionen (+9,6 Prozent) nahtlos fort. Die Profitabilität ist für einen Maschinenbauer bemerkenswert: 436,5 Millionen US-Dollar bereinigtes EBITDA 2025 — rund 26 Prozent vom Umsatz —, in Nordamerika sogar 28,5 Prozent Segmentmarge. Der Kapitalbedarf bleibt klein (Investitionen: rund 3 Prozent vom Umsatz, 53,7 Millionen im Jahr 2025), weshalb aus 211,7 Millionen operativem Cashflow 2025 rund 158 Millionen freier Cashflow wurden; im ersten Quartal 2026 waren es bereits 74,7 Millionen (79,9 operativ minus 5,2 Investitionen). Und der Nettogewinn? 2023: 88,2 Millionen. 2024: 98,3. 2025: 101,8 Millionen — solide, aber angesichts von 26 Prozent EBITDA-Marge auffällig dünn, eine Nettomarge von rund 6 Prozent. Die Erklärung steht eine Zeile höher in der Gewinn-und-Verlust-Rechnung: 150,5 Millionen US-Dollar Netto-Zinsaufwand allein im Jahr 2025 (2024: 132,0; 2023: 123,4). Dieses Unternehmen verdient prächtig — und liefert einen Großteil davon bei seinen Kreditgebern ab. So sieht die Sonnenseite aus:

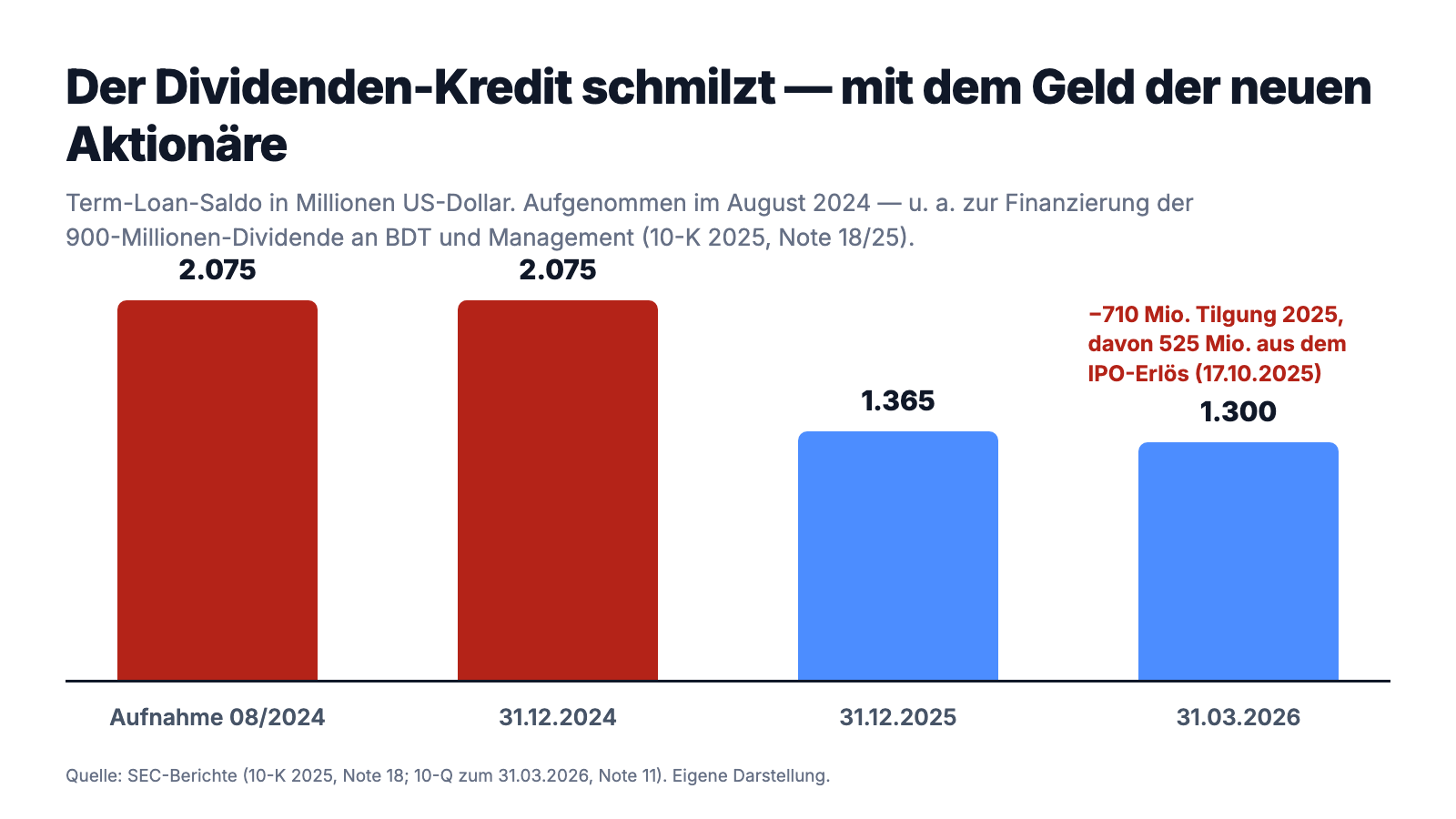

Jetzt die zweite Grafik — dieselbe Firma, andere Achse. Sie zeigt, woran man erkennt, dass hier gerade zwei Geschichten gleichzeitig laufen:

Der Absturz der blauen Balken ist eine gute Nachricht mit doppeltem Boden: Die Firma entschuldet sich schnell — aber warum stand da überhaupt ein 2-Milliarden-Kredit? Der Zinseffekt ist jedenfalls dramatisch: Im ersten Quartal 2026 fiel der Netto-Zinsaufwand auf 17,9 Millionen US-Dollar nach 44,9 Millionen im Vorjahresquartal — und prompt verdreifachte sich der Nettogewinn von 17,2 auf 56,9 Millionen (Gewinn je Aktie verwässert: 0,28 nach 0,10 US-Dollar). Genau daher kommt die „GpA-Beschleunigung" aus dem Scanner: Sie ist keine Umsatzexplosion, sondern der mechanische Rückenwind sinkender Zinslasten. Der wird noch eine Weile anhalten — ist aber endlich: Irgendwann ist der Kredit getilgt oder der Effekt im Kurs eingepreist. Merke dir das Muster: Wenn der Gewinn schneller wächst als der Umsatz, verdient nicht das Geschäft plötzlich besser — es verliert nur einen Klotz am Bein. Woher der Klotz kam, ist die erste unbequeme Wahrheit.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der 2-Milliarden-Kredit finanzierte eine 900-Millionen-Dividende an den Eigentümer

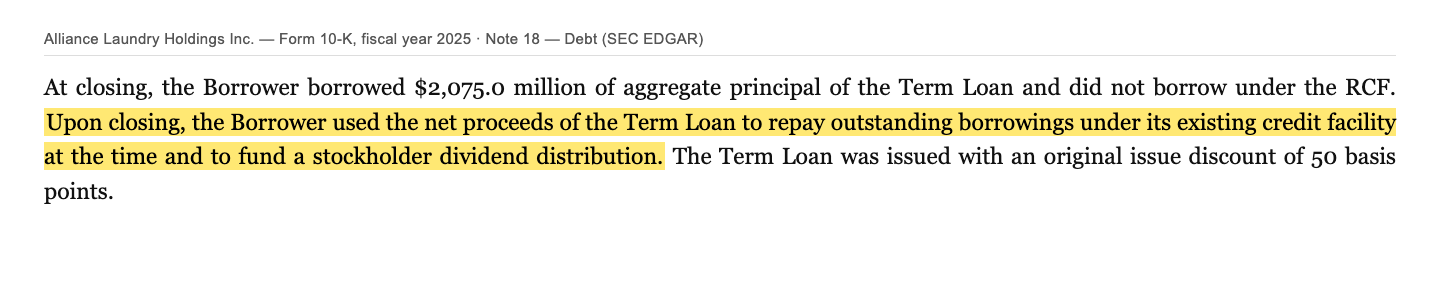

Im August 2024 — gut ein Jahr vor dem Börsengang — nahm Alliance Laundry einen neuen Kredit auf: einen Term Loan über 2.075 Millionen US-Dollar plus eine revolvierende Kreditlinie über 250 Millionen. Wofür, sagt der Geschäftsbericht in Note 18 ohne Umschweife:

„Upon closing, the Borrower used the net proceeds of the Term Loan to repay outstanding borrowings under its existing credit facility at the time and to fund a stockholder dividend distribution."

Übersetzung: „Mit Vollzug verwendete der Kreditnehmer den Nettoerlös des Term Loans, um die ausstehenden Beträge unter seiner damals bestehenden Kreditfazilität zurückzuzahlen und eine Dividendenausschüttung an die Aktionäre zu finanzieren."

— Alliance Laundry Holdings Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 18 „Debt"

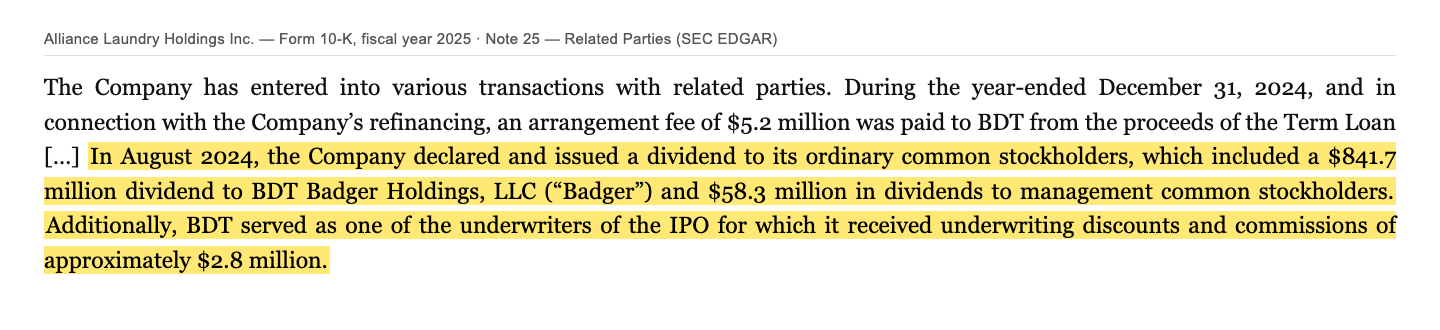

Wie groß diese Dividende war und an wen sie ging, steht in Note 25 — der Fußnote über Geschäfte mit nahestehenden Personen:

„In August 2024, the Company declared and issued a dividend to its ordinary common stockholders, which included a $841.7 million dividend to BDT Badger Holdings, LLC (“Badger”) and $58.3 million in dividends to management common stockholders."

Übersetzung: „Im August 2024 beschloss und zahlte das Unternehmen eine Dividende an seine Stammaktionäre, darunter eine Dividende von 841,7 Millionen US-Dollar an BDT Badger Holdings, LLC („Badger") und 58,3 Millionen US-Dollar an Management-Stammaktionäre."

— Alliance Laundry Holdings Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 25 „Related Parties"

Das ist die Mechanik, die im Fachjargon „Dividend Recapitalization" heißt, auf Deutsch schlicht: Dividende auf Pump. Der Eigentümer lässt sich vom eigenen Unternehmen eine Sonderausschüttung zahlen, die das Unternehmen nicht aus der Kasse, sondern aus neuen Schulden bestreitet — als würde dein Vermieter eine Hypothek auf das Haus aufnehmen, sich das Geld überweisen und die Raten fortan von deiner Miete bedienen lassen. Für BDT (und mit 58,3 Millionen auch fürs Management) war das ein Teil-Kasse-Machen vor dem Börsengang; für die Firma bedeutete es 150,5 Millionen US-Dollar Zinsaufwand im Jahr 2025. Zur Fairness: Nichts daran ist verboten, alles ist offengelegt, und solche Recaps sind in der Private-Equity-Welt Standard. Aber wer die ALH-Aktie kauft, sollte wissen: Die Schulden, deren Abbau gerade den Gewinn beflügelt, haben das Geschäft nie gebraucht — sie waren die Auszahlung des Alteigentümers.

Unbequeme Wahrheit Nr. 2: Der IPO-Erlös ging nicht ins Geschäft — er tilgte den Dividenden-Kredit

Am 10. Oktober 2025 kam Alliance Laundry zu 22,00 US-Dollar je Aktie an die NYSE. Verkauft wurden 43,2 Millionen Aktien — aber nur 24,4 Millionen davon waren neue Aktien der Firma (Nettoerlös: 505,7 Millionen US-Dollar); die übrigen 18,8 Millionen verkaufte der Altaktionär auf eigene Rechnung, inklusive der vollständig ausgeübten Mehrzuteilungsoption. Und was geschah mit dem halben Milliarden-Erlös der Firma? Der Geschäftsbericht:

„The net proceeds from our initial public offering along with cash on hand were used to repay $525.0 million of our indebtedness outstanding under the Term Loan on October 17, 2025."

Übersetzung: „Der Nettoerlös aus unserem Börsengang wurde zusammen mit Kassenbeständen verwendet, um am 17. Oktober 2025 525,0 Millionen US-Dollar unserer unter dem Term Loan ausstehenden Verbindlichkeiten zurückzuzahlen."

— Alliance Laundry Holdings Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 5 (Use of Proceeds)

Rechne die Kette einmal komplett: 2024 fließen 900 Millionen an Eigentümer und Management, finanziert per Kredit. 2025 sammelt der Börsengang gut 500 Millionen bei neuen Aktionären ein — und tilgt damit den Kredit. Wirtschaftlich haben die IPO-Zeichner damit nachträglich einen großen Teil der Eigentümer-Dividende bezahlt. Für neue Fabriken, Produkte oder Zukäufe blieb vom Emissionserlös nichts; der Verkaufserlös der 18,8 Millionen Altaktien (brutto gut 400 Millionen) ging ohnehin direkt an BDT. Und trotzdem gehört zur ehrlichen Bilanz auch die Gegenrechnung: Die Entschuldung funktioniert — und zwar schneller als vertraglich nötig. 2025 tilgte die Firma insgesamt 710 Millionen freiwillig (davon 525 aus dem IPO), im ersten Quartal 2026 weitere 65 Millionen; die Bank belohnte das mit zwei Margensenkungen (von SOFR+3,5 auf SOFR+2,25 Prozent, effektiv 5,92 Prozent zum 31. März 2026), der Kreditvertrag erzwingt über eine „Excess Cash Flow"-Klausel zusätzliche Tilgungen, solange der Verschuldungsgrad hoch bleibt, und Moody's stufte das Rating am 29. Juni 2026 von B2 auf B1 herauf — immer noch tief im Nicht-Investment-Grade, aber die Richtung stimmt. Zum 31. März 2026 stehen noch 1.300 Millionen US-Dollar Term Loan (fällig August 2031) plus 620,3 Millionen Verbriefungs-Schulden der Finanzierungssparte in der Bilanz, gegen 129,3 Millionen Kasse. Der Rucksack wird leichter. Er ist nur noch lange nicht leer.

Unbequeme Wahrheit Nr. 3: BDT hält 71 Prozent — und war sogar Konsortialbank des eigenen Börsengangs

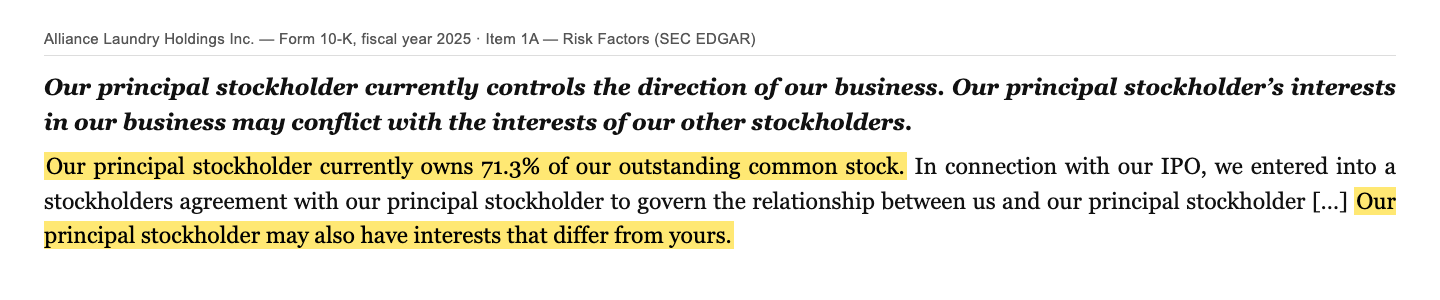

Wer beim IPO kaufte, wurde Minderheitsaktionär in einem Unternehmen, das ein einziger Investor kontrolliert. Der Geschäftsbericht sagt es im Risikoteil in einem einzigen nüchternen Satz:

„Our principal stockholder currently owns 71.3% of our outstanding common stock. […] Our principal stockholder may also have interests that differ from yours."

Übersetzung: „Unser Hauptaktionär hält derzeit 71,3 Prozent unserer ausstehenden Stammaktien. […] Unser Hauptaktionär kann zudem Interessen haben, die sich von Ihren unterscheiden."

— Alliance Laundry Holdings Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Was das praktisch bedeutet, regelt ein Aktionärsvertrag vom 8. Oktober 2025: Solange BDT mindestens 40 Prozent hält, nominiert BDT die Mehrheit des Verwaltungsrats; ab 25 Prozent darf BDT weiterhin den Chairman ernennen und absetzen. Als „controlled company" nach NYSE-Regeln dürfte Alliance Laundry sogar auf einen mehrheitlich unabhängigen Verwaltungsrat verzichten (die Firma tut es derzeit nicht, behält sich das aber ausdrücklich vor). Die Satzung verzichtet auf den Übernahmeschutz des Delaware-Rechts (Section 203) — BDT kann seine Kontrollmehrheit also frei an einen Dritten verkaufen, ohne dass Verwaltungsrat oder Mitaktionäre zustimmen müssten — und enthält einen „Corporate Opportunity"-Verzicht: BDT darf Geschäftschancen, von denen es erfährt, selbst nutzen oder anderen Beteiligungen zuschanzen, statt sie Alliance Laundry anzubieten. Und dann ist da noch die Fußnote, die man zweimal liest: Laut Note 25 war BDT eine der Konsortialbanken des eigenen Börsengangs und verdiente rund 2,8 Millionen US-Dollar Zeichnungsgebühren daran, die eigenen Aktien am Markt zu platzieren — nachdem BDT für die Arrangierung des Dividenden-Kredits 2024 bereits eine Gebühr von 5,2 Millionen kassiert hatte; zudem halten BDT-nahe Gesellschaften die Mehrheit an einem Lieferanten, bei dem Alliance Laundry Rohmaterial einkauft (7,2 Millionen US-Dollar in 2025). Verkäufer, Kreditarrangeur, Emissionsbank, Lieferant — alles offengelegt, nichts davon illegal. Aber es zeichnet das Bild eines Börsengangs, bei dem eine Partei auf bemerkenswert vielen Stühlen gleichzeitig saß. Ein Free Float von nicht einmal einem Viertel der Aktien heißt außerdem: Jede künftige BDT-Platzierung drückt potenziell auf den Kurs — und nach Ablauf der Haltefrist haben erste Insider-Verkäufe laut den Insider-Meldungen (Form 4/144) im Juni 2026 bereits begonnen.

Unbequeme Wahrheit Nr. 4: Das Eigenkapital ist dünn — und in der Firma steckt eine kleine Bank

Die 900-Millionen-Dividende hat Spuren hinterlassen, die über den Kredit hinausgehen: Sie wurde aus der Substanz gezahlt, entsprechend dünn ist das bilanzielle Eigenkapital — auf den Börsenwert gerechnet ergibt sich ein Kurs-Buchwert-Verhältnis von rund 12 (Datenstand 8. Juli 2026), ein Vielfaches dessen, was bei Industriefirmen üblich ist. Das ist kein Bewertungssignal, sondern Bilanz-Archäologie: Der Buchwert fehlt, weil er 2024 ausgeschüttet wurde. Und noch ein Posten gehört ins Gesamtbild der Verschuldung: Alliance Laundry betreibt eine hauseigene Finanzierungssparte, die Waschsalon-Betreibern die Maschinen kreditfinanziert und diese Forderungen über insolvenzferne Zweckgesellschaften verbrieft — die zugehörige Kreditlinie wurde im Mai 2025 auf 500 Millionen US-Dollar aufgestockt. Zum 31. März 2026 standen aus diesem Geschäft 620,3 Millionen US-Dollar „Asset backed borrowings" in der Bilanz — Schulden, die zwar durch Kundenforderungen gedeckt sind, aber eben auch Kreditrisiko von Waschsalon-Betreibern ins Haus holen (die Risikovorsorge stieg im ersten Quartal 2026 auf 2,1 Millionen nach 0,6 Millionen im Vorjahresquartal — unauffällig, aber beobachtenswert). Ein Maschinenbauer mit eingebauter Bank ist kein Makel — Caterpillar und John Deere machen es genauso —, aber wer die Verschuldung beurteilt, muss beide Töpfe sehen: 1,3 Milliarden Term Loan plus 0,6 Milliarden Verbriefung, zusammen knapp 2 Milliarden US-Dollar Fremdkapital bei 4,2 Milliarden Börsenwert (Datenstand 8. Juli 2026).

Bewertung: 4,2 Milliarden Börsenwert — und die Frage, welches Jahr du fortschreibst

Anfang Juli 2026 kostete die ALH-Aktie rund 21 US-Dollar — unter dem IPO-Preis von 22,00 — und die Firma damit rund 4,2 Milliarden US-Dollar (Datenstand 8. Juli 2026). Das nachlaufende Kurs-Gewinn-Verhältnis von etwa 37 sieht teuer aus, führt aber in die Irre: Es enthält das Jahr 2025 mit 150,5 Millionen Zinsaufwand, von dem ein wachsender Teil bereits Geschichte ist. Schreibst du stattdessen das erste Quartal 2026 fort (0,28 US-Dollar verwässerter Gewinn je Aktie), landest du grob bei einem KGV um 19 — für einen Weltmarktführer mit 26 Prozent EBITDA-Marge und geringem Kapitalbedarf eher moderat. Die Cash-Brille: Gemessen am freien Cashflow 2025 (158 Millionen) kostet die Firma etwa das 27-Fache ihres jährlichen freien Cashflows — auf Basis des starken ersten Quartals 2026 (74,7 Millionen) wäre das Vielfache deutlich niedriger. Genau diese Spannbreite ist der Kern der Bewertungsfrage: Wie viel vom Zins-Rückenwind ist dauerhaft, wie viel schon im Kurs? Dazu kommen die strukturellen Abschläge, die du jetzt kennst: 71 Prozent bei einem Aktionär, kleiner Free Float mit Platzierungs-Überhang, knapp 2 Milliarden Gesamt-Fremdkapital, B1-Rating. Eine Dividende zahlt Alliance Laundry übrigens nicht — jeder freie Dollar geht derzeit in die Tilgung. Nach allem, was du gelesen hast, weißt du: Das ist hier ausnahmsweise die beste Nachricht des ganzen Kapitels.

Chancen und Risiken auf einen Blick

Was für Alliance Laundry spricht:

- Weltmarktführung in einer unspektakulären, resilienten Nische: rund 40 Prozent Nordamerika-Marktanteil, Nummer eins in Lateinamerika und Asien-Pazifik (ohne China), Nummer drei in Europa; 117 Jahre Firmengeschichte, Marken wie Speed Queen mit laut Geschäftsbericht höchstem Net Promoter Score Nordamerikas (10-K 2025).

- Verlässliches Wachstum bei starken Margen: Umsatz plus 25 Prozent in zwei Jahren auf 1.709,2 Millionen US-Dollar (2025), Q1 2026 plus 9,6 Prozent; bereinigtes EBITDA 436,5 Millionen (rund 26 Prozent Marge), Investitionen nur rund 3 Prozent vom Umsatz — 158 Millionen freier Cashflow 2025, 74,7 Millionen allein im Q1 2026.

- Der Ersatzzyklus arbeitet für den Marktführer: riesige installierte Basis (rund 1,1 Millionen Waschsalon-Maschinen allein in den USA), 94 Prozent der US-Vertriebspartner seit über zehn Jahren an Bord, Service- und Ersatzteilgeschäft als wiederkehrender Umsatz.

- Die Entschuldung läuft schneller als gefordert: 710 Millionen freiwillige Tilgung 2025 plus 65 Millionen im Q1 2026, Kreditmarge zweimal gesenkt (SOFR+2,25 Prozent, effektiv 5,92 Prozent), Moody's-Upgrade auf B1 (29.06.2026); der Zinsaufwand fiel im Q1 2026 von 44,9 auf 17,9 Millionen — Haupttreiber des Gewinnsprungs auf 0,28 US-Dollar je Aktie.

- Der Scanner bestätigt die Substanz-These: Platz 12 der US-Treffer im FCF/Market-Cap-Scanner (Stand 18. Juli 2026), dazu GpA-Beschleunigung (Gewinn 19,9 Prozent über den Schätzungen im Q1 2026) und „Profis 80" mit 11 Fonds netto auf der Käuferseite (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Die Schulden-Herkunft: 2.075 Millionen Term Loan von August 2024 finanzierten eine Dividende von 841,7 Millionen an BDT und 58,3 Millionen ans Management (10-K 2025, Note 18 und 25) — Zinslast 2025: 150,5 Millionen US-Dollar, Nettomarge deshalb nur rund 6 Prozent.

- Der IPO-Erlös (netto 505,7 Millionen) floss praktisch vollständig in die Tilgung dieses Kredits (525 Millionen am 17.10.2025) — kein frisches Geld für Wachstum; weitere 18,8 Millionen Aktien verkaufte BDT beim IPO auf eigene Rechnung.

- Machtgefälle: BDT hält 71,0 Prozent (DEF 14A, 16.04.2026), nominiert die Board-Mehrheit, stellt den Chairman, die Satzung verzichtet auf Delaware-Übernahmeschutz und enthält einen Corporate-Opportunity-Verzicht; BDT war zudem Konsortialbank des eigenen IPO (2,8 Millionen Gebühren) und ist mehrheitlich an einem Lieferanten beteiligt (Note 25).

- Kleiner Free Float mit Überhang: Nicht einmal ein Viertel der 198,2 Millionen Aktien ist im Streubesitz; nach Ablauf der Haltefristen haben Insider-Verkäufe laut Form-4/144-Meldungen im Juni 2026 begonnen — jede größere BDT-Platzierung kann den Kurs belasten.

- Immer noch knapp 2 Milliarden US-Dollar Fremdkapital (1.300 Millionen Term Loan, fällig 2031, plus 620,3 Millionen Verbriefungs-Schulden der Finanzsparte, 31.03.2026) bei nur 129,3 Millionen Kasse, dünnem Eigenkapital (KBV ~12) und B1-Rating; der Gewinn-Rückenwind aus sinkenden Zinsen ist endlich und kein Geschäftsmodell.

Ein menschliches Fazit

Zurück zur Schublade vom Anfang. „Private-Equity-IPO — Finger weg" hätte dir bei Alliance Laundry eine Menge erspart: die Empörung über eine 900-Millionen-Dividende auf Pump, einen Emissionserlös, der beim Kreditgeber statt in der Firma landete, und einen Alteigentümer, der an seinem eigenen Börsengang auch noch Zeichnungsgebühren verdiente. Alles wahr, alles belegt. Nur hätte dieselbe Schublade dich auch daran gehindert, den Rest zu sehen: ein Jahrhundert-Geschäft, das 40 Prozent seines Heimatmarkts hält, mit 26 Prozent Marge wächst, kaum Kapital braucht — und dessen größtes Problem, die Schuldenlast, mit jedem Quartal messbar kleiner wird, schneller als der Kreditvertrag es verlangt. Die ehrliche Frage ist deshalb nicht, ob BDT beim Börsengang gut für sich selbst gesorgt hat (das steht außer Frage), sondern: Bekommst du für rund 21 US-Dollar genug Firma für die Altlasten, die du miterbst? Die nächsten Quartalsberichte (10-Q) geben dir drei nachprüfbare Messpunkte: die Term-Loan-Zeile (schrumpft sie weiter Richtung 1,2 Milliarden?), den Netto-Zinsaufwand (bleibt er unter 20 Millionen je Quartal?) und die Beteiligungsquote von BDT (jede Platzierung steht in einem Form 4 oder Prospektnachtrag). Wenn diese drei Linien in die richtige Richtung laufen, wächst hier ein entschuldeter Weltmarktführer aus seinem Private-Equity-Kostüm heraus. Wenn nicht, weißt du früh Bescheid — die Belege liegen öffentlich aus. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Alliance Laundry Holdings Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 13. März 2026)

- Alliance Laundry Holdings Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 12. Mai 2026)

- Alliance Laundry Holdings Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 13. November 2025; erster Bericht nach dem Börsengang)

- Alliance Laundry Holdings Inc. — IPO-Prospekt (424B4) vom 9. Oktober 2025

- Alliance Laundry Holdings Inc. — Proxy Statement (DEF 14A) vom 27. April 2026 (Aktionärsstruktur: BDT 71,0 Prozent; Vergütung)

- Alliance Laundry Holdings Inc. — SEC-Bericht 8-K vom 29. Juni 2026 (Moody's-Upgrade auf B1)

- Vollständige SEC-Einreichungshistorie von Alliance Laundry Holdings Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (FCF/Market-Cap-Platzierung: Stand 18. Juli 2026; übrige Scanner-Daten: Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in ALH-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktstellung positiv

- Weltgrößter Hersteller gewerblicher Waschtechnik mit rund 40 Prozent Nordamerika-Marktanteil, 117 Jahren Firmengeschichte und fünf etablierten Marken; Ersatzzyklus einer riesigen installierten Basis plus Service- und Finanzierungsgeschäft sorgen für wiederkehrenden Umsatz (10-K 2025, Item 1).

- Wachstum & Margen positiv

- Umsatz plus 25 Prozent in zwei Jahren auf 1.709,2 Millionen US-Dollar (2025), Q1 2026 plus 9,6 Prozent; bereinigtes EBITDA 436,5 Millionen (rund 26 Prozent Marge, Nordamerika 28,5 Prozent), Investitionen nur rund 3 Prozent vom Umsatz — 158 Millionen freier Cashflow 2025, 74,7 Millionen im Q1 2026.

- Verschuldung & Schulden-Herkunft negativ

- Term Loan von 2.075 Millionen US-Dollar (08/2024) finanzierte eine 900-Millionen-Dividende an BDT und Management (Note 18/25); trotz Tilgung auf 1.300 Millionen (31.03.2026) plus 620,3 Millionen Verbriefungs-Schulden bleibt knapp 2 Milliarden Fremdkapital bei 129,3 Millionen Kasse, dünnem Eigenkapital und B1-Rating — Zinslast 2025: 150,5 Millionen.

- Governance & Free Float negativ

- BDT hält 71,0 Prozent, nominiert die Board-Mehrheit und den Chairman („controlled company"); Satzung ohne Delaware-Übernahmeschutz, mit Corporate-Opportunity-Verzicht; BDT war Konsortialbank des eigenen IPO und ist an einem Lieferanten mehrheitlich beteiligt (Note 25) — kleiner Free Float mit Platzierungs-Überhang, Insider-Verkäufe seit Juni 2026 (Form 4/144).

- Entschuldungs-Dynamik & Scanner-Signale neutral

- Tilgung schneller als vertraglich nötig (710 Millionen 2025, 65 Millionen Q1 2026), Kreditmarge zweimal gesenkt, Moody's-Upgrade auf B1 (29.06.2026), Zinsaufwand im Q1 2026 von 44,9 auf 17,9 Millionen halbiert — daraus speist sich der Gewinnsprung (GpA 0,28 nach 0,10). Der Scanner bestätigt mit 3 Treffern (FCF/Market Cap Platz 12 US, GpA-Beschleunigung, Profis 80) die Substanz-These, nicht die Trendstärke; der Zins-Rückenwind ist endlich.

Alliance Laundry ist die seltene Kombination aus erstklassigem Geschäft und belasteter Vorgeschichte: Weltmarktführung, 26 Prozent Marge und starker freier Cashflow auf der einen Seite — auf der anderen ein Schuldenberg, der keine Investition finanzierte, sondern die 900-Millionen-Dividende des Alteigentümers, ein Börsengang, dessen Erlös in die Tilgung floss, und ein 71-Prozent-Aktionär mit Sonderrechten, der sogar an den Emissionsgebühren des eigenen IPO mitverdiente. Die Entschuldung läuft messbar und schneller als gefordert, der Gewinn springt mit jeder getilgten Tranche — aber dieser Rückenwind ist endlich, und der Free Float bleibt klein. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam ALH über den FCF/Market-Cap-Scanner von Börsenlotse (Platz 12 der US-Treffer, Stand 18. Juli 2026); GpA-Beschleunigung und „Profis 80" (Datenstand 8. Juli 2026) lieferten die Konfluenz — Scanner-Zusammensetzungen ändern sich täglich, die Analyse ist bewusst evergreen formuliert.

- IPO-Besonderheit: Junge Filing-Historie (Erstnotiz 10.10.2025) — es existieren erst ein 10-K (GJ 2025) und zwei 10-Q; Vergleichszahlen vor 2023 stammen aus dem IPO-Prospekt (424B4). Die Firma firmierte bis Juli 2025 als ALH Holding Inc. (EDGAR formerNames).

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 21 US-Dollar, rund 4,2 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Das nachlaufende KGV ist durch die 2025er-Zinslast verzerrt; maßgeblich sind Cashflow, Tilgungstempo und Zinslinie.

Häufige Fragen

Alliance Laundry (NYSE: ALH) aus Ripon, Wisconsin, ist laut eigenem Geschäftsbericht der weltgrößte Hersteller gewerblicher Waschtechnik — Waschmaschinen und Trockner für Krankenhäuser, Hotels, Feuerwachen, Waschsalons und Gemeinschaftswaschräume, verkauft unter den Marken Speed Queen, UniMac, Huebsch, IPSO und Primus über rund 600 Vertriebspartner. Dazu kommen Ersatzteile, Service und eine hauseigene Finanzierungssparte. Umsatz 2025: 1.709,2 Millionen US-Dollar (+13 Prozent), rund 40 Prozent Nordamerika-Marktanteil nach eigener Schätzung.

Der IPO kam am 10. Oktober 2025 zu 22,00 US-Dollar je Aktie an die NYSE. Die Firma selbst gab 24,4 Millionen neue Aktien aus (Nettoerlös 505,7 Millionen US-Dollar); weitere 18,8 Millionen Aktien verkaufte der Altaktionär BDT auf eigene Rechnung. Am 17. Oktober 2025 tilgte Alliance Laundry mit dem Erlös plus Kasse 525 Millionen US-Dollar des Term Loans — vom Emissionserlös blieb für Wachstumsinvestitionen praktisch nichts im Unternehmen (10-K 2025, Item 5).

Aus einer Dividende auf Pump: Im August 2024 nahm die Firma einen Term Loan über 2.075 Millionen US-Dollar auf und finanzierte damit neben der Ablösung alter Kredite eine Ausschüttung von 841,7 Millionen an den Eigentümer BDT Badger Holdings und 58,3 Millionen an Management-Aktionäre (10-K 2025, Note 18 und Note 25). Zum 31. März 2026 standen noch 1.300 Millionen aus (fällig August 2031, effektiv 5,92 Prozent Zins), dazu 620,3 Millionen Verbriefungs-Schulden der Finanzierungssparte.

Vor allem wegen sinkender Zinslast: Der Netto-Zinsaufwand fiel von 44,9 Millionen US-Dollar im ersten Quartal 2025 auf 17,9 Millionen im ersten Quartal 2026, weil die Firma 2025 insgesamt 710 Millionen des Term Loans tilgte (davon 525 Millionen aus dem IPO-Erlös) und die Kreditmarge zweimal gesenkt wurde. Der Nettogewinn stieg dadurch von 17,2 auf 56,9 Millionen US-Dollar (0,28 US-Dollar je Aktie verwässert) — bei nur 9,6 Prozent Umsatzwachstum. Dieser Rückenwind ist real, aber endlich.

Der Finanzinvestor BDT (BDT Capital Partners über BDT Badger Holdings) hielt zum 16. April 2026 71,0 Prozent der 198,2 Millionen Aktien; CEO Michael Schoeb weitere 5,6 Prozent. Damit ist Alliance Laundry eine „controlled company" nach NYSE-Regeln: BDT nominiert die Mehrheit des Verwaltungsrats, bestellt den Chairman und dürfte auf bestimmte Unabhängigkeits-Anforderungen verzichten. Die Satzung verzichtet zudem auf den Delaware-Übernahmeschutz und räumt BDT einen Corporate-Opportunity-Verzicht ein (10-K 2025, Item 1A; DEF 14A 2026).

Nein. Alliance Laundry zahlt derzeit keine Dividende an Börsenaktionäre; der freie Cashflow fließt in die Tilgung des Term Loans (710 Millionen US-Dollar freiwillige Rückzahlungen 2025, weitere 65 Millionen im ersten Quartal 2026). Die einzige große Dividende der jüngeren Firmengeschichte ging im August 2024 — vor dem Börsengang und kreditfinanziert — mit 841,7 Millionen US-Dollar an den Alteigentümer BDT und mit 58,3 Millionen an Management-Aktionäre.

Je nach Blickwinkel: Das nachlaufende KGV um 37 (Datenstand 8. Juli 2026) enthält noch die volle Zinslast des Jahres 2025 (150,5 Millionen US-Dollar); auf Basis des ersten Quartals 2026 (0,28 US-Dollar je Aktie) läge das Vielfache eher um 19. Dagegen stehen rund 2 Milliarden US-Dollar Gesamt-Fremdkapital, ein B1-Rating, dünnes Eigenkapital (KBV ~12 als Folge der 900-Millionen-Ausschüttung von 2024) und der kleine Free Float unter einem 71-Prozent-Eigentümer. Der Kurs von rund 21 US-Dollar lag im Juli 2026 unter dem IPO-Preis von 22,00.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.