Lantheus: Lehrbuch-Qualität im Scanner — und ein Kassenschlager, der seinen Schutzwall verliert

Lantheus (Nasdaq: LNTH) macht Krebs im PET-Scanner sichtbar — und steht auf Rang 3 unseres Terry-Smith-Quality-Scanners (US-Auswahl, Stand 18. Juli 2026): Kapitalrendite um 23 Prozent, operative Marge über 21 Prozent, Bilanz-Bestnoten. Wir haben den Geschäftsbericht (10-K) für 2025 und den jüngsten Quartalsbericht (10-Q) gelesen — und dort steht die andere Hälfte der Geschichte: Rund 64 Prozent des Umsatzes hängen am Prostatakrebs-Diagnostikum PYLARIFY, dessen Extra-Vergütung Ende 2024 auslief, dessen Preis bereits fällt und dessen gesetzlicher Exklusivschutz im Mai 2026 endete. Keine Anlageberatung — nur die Erinnerung, dass ein Prüfsiegel keinen Burggraben ersetzt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders die Gründlichen erwischt: die Gütesiegel-Falle. Sie funktioniert wie im Supermarkt — sobald ein Prüfsiegel auf der Packung klebt, hört unser Kopf auf zu prüfen. An der Börse heißen die Siegel „Qualitätsaktie", „Burggraben" oder eben: Treffer in einem Qualitäts-Scanner mit berühmtem Namen. Lantheus Holdings (Nasdaq: LNTH) trägt gerade so ein Siegel: Rang 3 in unserem hauseigenen Terry-Smith-Quality-Scanner (US-Auswahl, Stand 18. Juli 2026) — Kapitalrendite um 23 Prozent, operative Marge über 21 Prozent, kaum Schulden, Bilanz-Bestnoten. Genau der Stoff, aus dem „Kaufen und nie wieder hinschauen"-Gefühle gemacht sind. Deshalb machen wir einen Deal: Bevor du dem Siegel glaubst, lesen wir gemeinsam, was Lantheus selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den jüngsten Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt neben der Qualitäts-Story noch eine zweite Geschichte: die von einem Kassenschlager, der seinen Schutzwall verliert. Am Ende entscheidest du selbst.

Was Lantheus eigentlich macht — Krebs sichtbar machen, gegen die Uhr

Lantheus verdient sein Geld damit, Krankheiten sichtbar zu machen. Das wichtigste Produkt heißt PYLARIFY: ein schwach radioaktives Kontrastmittel, das sich gezielt an Prostatakrebszellen heftet (an das Oberflächenmerkmal PSMA) und sie im PET-Scanner aufleuchten lässt — für den Arzt ist das so etwas wie ein Textmarker, der Tumore und Metastasen im Körper markiert. Im Geschäftsjahr 2025 (endete am 31. Dezember 2025) erlöste PYLARIFY 989,1 Millionen US-Dollar — rund 64 Prozent des Konzernumsatzes von 1,54 Milliarden. Nummer zwei ist DEFINITY (330,2 Millionen): winzige Gasbläschen, die als Kontrastverstärker im Herz-Ultraschall dienen. Seit Juli 2025 kommt Neuraceq dazu, ein Diagnostikum, das Beta-Amyloid-Ablagerungen im Gehirn sichtbar macht — die Zielstruktur der neuen Alzheimer-Therapien. Der Konzern aus Bedford, Massachusetts (1.193 Beschäftigte zum 31.12.2025) hat 2025 kräftig umgebaut: Für netto 268,9 Millionen US-Dollar kaufte er den Auftragsfertiger Evergreen Theragnostics, für netto 306,7 Millionen den Neuraceq-Hersteller Life Molecular Imaging — und zum 1. Januar 2026 verkaufte er sein altes SPECT-Geschäft (u. a. den Technetium-Generator TechneLite) an SHINE Technologies.

Eine Besonderheit musst du kennen, weil sie das ganze Geschäftsmodell prägt: PYLARIFY basiert auf dem Isotop Fluor-18, und das hat eine Halbwertszeit von 110 Minuten. Das Produkt verdirbt schneller als frische Brötchen — es muss in einem landesweiten Netz von Produktionsstätten mit Teilchenbeschleunigern (Zyklotronen) praktisch just-in-time hergestellt und binnen Stunden zum Patienten gebracht werden. Diese Logistik ist Lantheus' eigentliche Meisterleistung und jahrelang ein Schutzwall gewesen, den kein Angreifer mal eben nachbaut. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Kennzahlen melden Qualität wie aus dem Lehrbuch — aber fast zwei Drittel des Umsatzes hängen an einem einzigen Produkt, dessen Extra-Vergütung ausgelaufen ist, dessen Preis bereits fällt und dessen gesetzlicher Exklusivschutz im Mai 2026 endete. Wie speziell das Geschäft mit Radioisotopen ist, haben wir zuletzt beim Anreicherungs-Spezialisten ASP Isotopes seziert — dort als Hoffnungswert ohne nennenswerten Umsatz, hier als Milliardengeschäft mit Gegenwind.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Lantheus kam über den Terry-Smith-Quality-Scanner auf die Rechercheliste — Rang 3 der US-Auswahl, Stand 18. Juli 2026. Der Filter übersetzt die veröffentlichten Kriterien des Fundsmith-Gründers Terry Smith („Buy good companies, don't overpay, do nothing") in harte Zahlen: Eigenkapitalrendite mindestens 15 Prozent, operative Marge mindestens 20 Prozent, echte Cash-Umwandlung des Gewinns, Verschuldungsgrad höchstens 1, Zinsdeckung mindestens 10. Lantheus erfüllt alle fünf: Eigenkapitalrendite um 23 Prozent, operative Marge um 22 Prozent, Verschuldungsgrad 0,6, Zinsdeckung um 20 (Datenstand 18. Juli 2026). Dazu passt die Konfluenz mit unseren Bilanz-Checks: Piotroski-F-Score 7 von 9 — ein Neun-Punkte-Test für die Gesundheit der Bücher, bei dem 7 solide ist —, Altman-Z-Score über 8 (je höher, desto weiter weg von Insolvenznähe) und null Distress-Flaggen. Der Analysten-Konsens von 13 Häusern liegt bei einer Durchschnittsnote um 1,1 — auf einer Skala, bei der 1 „starker Kauf" bedeutet, ist das fast einhelliger Jubel.

Aber jetzt kommt der Satz, den viele überlesen: Der Scanner arbeitet bewusst ohne Bewertungsschwelle und ohne Burggraben-Prüfung — er findet gute Zahlen, nicht gute Geschäfte. Ob die Qualität von gestern auch die von übermorgen ist, muss der Leser selbst beurteilen. Genau das unterscheidet eine Kennzahl von einem Urteil: Ein Qualitäts-Scanner misst die Vergangenheit einer Firma — bezahlen wirst du aber ihre Zukunft. Wie unterschiedlich solche Scanner-Treffer ausgehen können, zeigt unsere Analyse zum Versicherer Globe Life, ebenfalls ein Fund aus diesem Filter. Zur Einordnung der Bewertung: Die Börse bezahlte Lantheus zur Jahresmitte 2026 mit rund 7,1 Milliarden US-Dollar — ein Kurs-Gewinn-Verhältnis um 26, ein Kurs-Umsatz-Verhältnis um 4,6 und das 19-Fache des freien Cashflows (Datenstand 18. Juli 2026). Das ist kein Schnäppchenpreis, sondern ein Qualitätsaufschlag — und Qualitätsaufschläge sind genau dann verwundbar, wenn am Fundament gerüttelt wird.

Die Zahlen über die Jahre — ehrlich gewürdigt

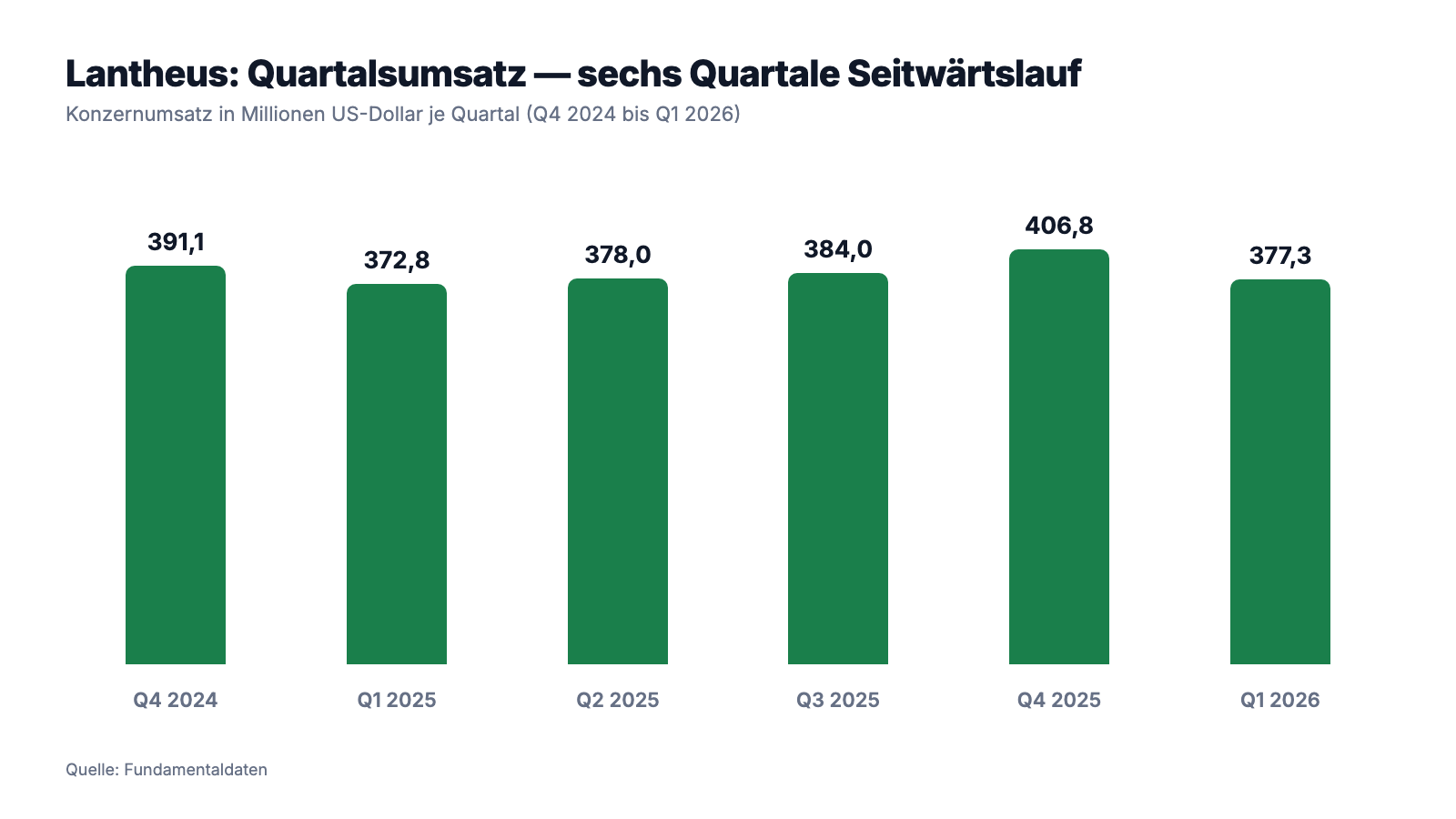

Erst das, was wirklich beeindruckt. Lantheus hat mit PYLARIFY einen der erfolgreichsten Produktstarts der Radiodiagnostik hingelegt: von 851,3 Millionen US-Dollar Umsatz 2023 auf über eine Milliarde im Jahr 2024 (1.057,8 Millionen) — ein Blockbuster im Wortsinn. Der Konzernumsatz stieg von 1,30 Milliarden (2023) über 1,53 Milliarden (2024) auf 1,54 Milliarden US-Dollar (2025). Und die Ertragsqualität dahinter ist real: 390,1 Millionen US-Dollar operativer Cashflow im Geschäftsjahr 2025 bei nur 36,1 Millionen Investitionen in Sachanlagen — der Gewinn kommt tatsächlich als Geld an, genau das, was der Terry-Smith-Filter sehen will. Die Bilanz zum 31.12.2025: 359,1 Millionen Kasse, 1,09 Milliarden Eigenkapital, als einzige nennenswerte Finanzschuld eine Wandelanleihe über 575 Millionen US-Dollar mit mageren 2,625 Prozent Zins, fällig im Dezember 2027. Kein Kunde steht für mehr als 10 Prozent des Umsatzes. Wer nur diese Zeilen liest, versteht den Scanner-Rang sofort.

Und jetzt die andere Leserichtung. Der Konzerngewinn läuft seit zwei Jahren rückwärts: 326,7 Millionen US-Dollar (2023), 312,4 Millionen (2024), 233,6 Millionen (2025) — je Aktie von 4,65 über 4,36 auf 3,41 US-Dollar (verwässert). Der Umsatz von 2025 ist praktisch der von 2024 (plus 0,5 Prozent), und das auch nur, weil zwei Zukäufe (Neuraceq, Auftragsfertigung) und Meilensteinzahlungen die PYLARIFY-Delle zudeckten. Auch der operative Cashflow fiel von 544,8 Millionen (2024) auf 390,1 Millionen (2025). Merke dir dieses Muster: Wenn die Kennzahlen-Qualität steigt oder hoch bleibt, während Gewinn und Cashflow sinken, misst der Scanner die Ernte der alten Jahre — nicht die Saat der neuen. Woher die Delle kommt, steht schwarz auf weiß in den Berichten. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

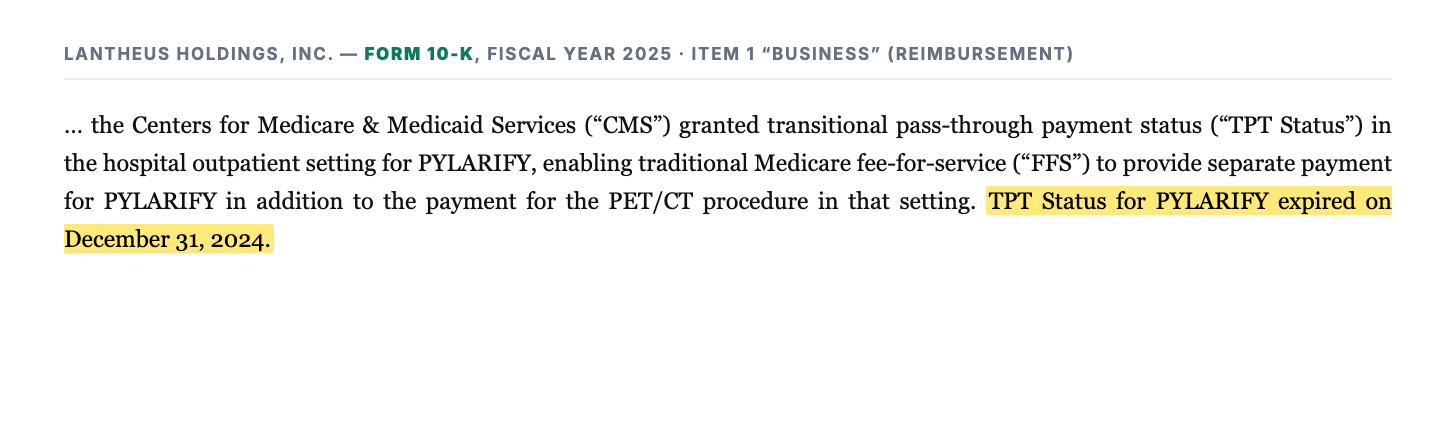

Unbequeme Wahrheit Nr. 1: Die Extra-Vergütung ist weg — und der PYLARIFY-Preis fällt

Rund 64 Prozent des Umsatzes aus einem Produkt — das allein wäre schon ein Klumpenrisiko. Ernster ist, was mit diesem Produkt gerade passiert: PYLARIFY schrumpfte 2025 um 6,5 Prozent auf 989,1 Millionen US-Dollar, und im ersten Quartal 2026 erneut um 6,5 Prozent auf 240,9 Millionen — laut Bericht ausdrücklich wegen des gesunkenen Netto-Verkaufspreises, bei steigender Menge. Der Hintergrund ist ein Vergütungsdetail mit Sprengkraft: Die US-Gesundheitsbehörde CMS hatte PYLARIFY in der Klinik-Ambulanz jahrelang eine Extra-Vergütung gewährt — den sogenannten TPT-Status, eine Übergangsregelung, die neuen Diagnostika eine separate Bezahlung zusätzlich zur Untersuchungspauschale sichert. Der Geschäftsbericht benennt das Ablaufdatum nüchtern:

„… the Centers for Medicare & Medicaid Services (‘CMS') granted transitional pass-through payment status (‘TPT Status') in the hospital outpatient setting for PYLARIFY, enabling traditional Medicare fee-for-service (‘FFS') to provide separate payment for PYLARIFY in addition to the payment for the PET/CT procedure in that setting. TPT Status for PYLARIFY expired on December 31, 2024."

Übersetzung: „… gewährten die Centers for Medicare & Medicaid Services (‚CMS') PYLARIFY im ambulanten Krankenhausbereich den Übergangs-Erstattungsstatus (‚TPT-Status'), der es der klassischen Medicare-Einzelleistungsvergütung ermöglichte, PYLARIFY separat und zusätzlich zur Vergütung der PET/CT-Untersuchung zu bezahlen. Der TPT-Status für PYLARIFY lief am 31. Dezember 2024 aus."

— Lantheus Holdings, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business" (Reimbursement)

Seit 2025 gilt eine neue CMS-Regel, die teuren Diagnostika über einer Tagesschwelle von 630 US-Dollar weiterhin eine separate Bezahlung sichert — aber auf Basis der durchschnittlichen Stückkosten, nicht mehr des Herstellerpreises. Übersetzt: Der Staat zahlt weiter, aber er verhandelt jetzt wie ein Großeinkäufer. Für eine Firma, deren Scanner-Ruhm auf hohen Margen beruht, ist das keine Randnotiz: Der Preis des wichtigsten Produkts wird nicht mehr vom Anbieter gesetzt, sondern von der Erstattungslogik einer Behörde. Lantheus arbeitet an einer Antwort — einer neuen PYLARIFY-Formulierung, für die der Konzern erneut drei Jahre TPT-Status beantragen will. Ob die Rechnung aufgeht, entscheiden Behörden, nicht Bilanzen.

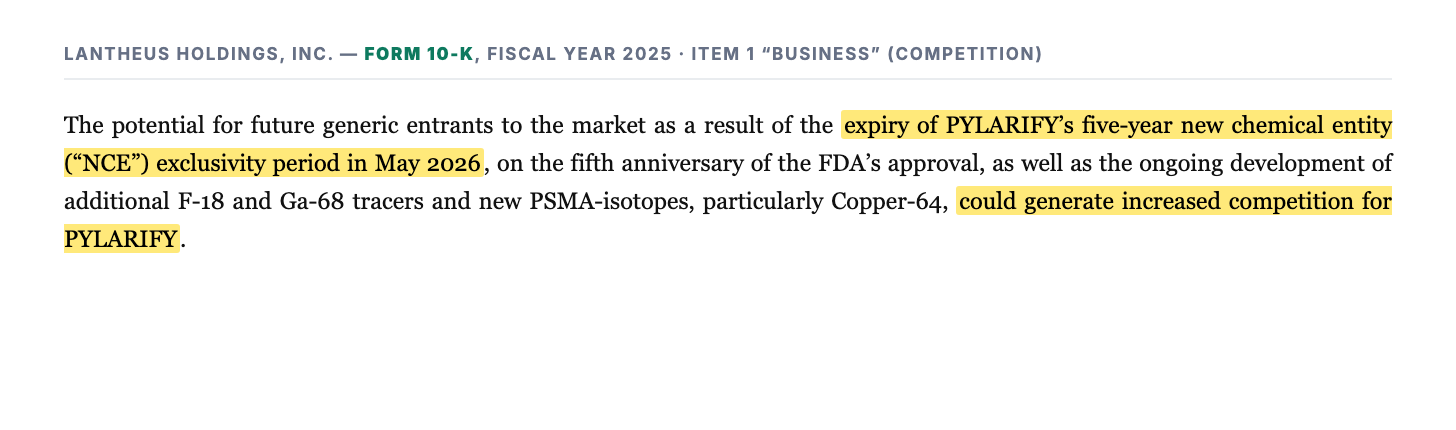

Unbequeme Wahrheit Nr. 2: Der Welpenschutz endete im Mai 2026 — und die Konkurrenz steht schon im Regal

Neue Wirkstoffe genießen in den USA fünf Jahre „New Chemical Entity"-Exklusivität — eine Art gesetzlichen Welpenschutz, in dem die Zulassungsbehörde FDA keine Nachahmer-Anträge durchwinkt. Für PYLARIFY begann diese Frist mit der Zulassung im Mai 2021. Rechne selbst:

„The potential for future generic entrants to the market as a result of the expiry of PYLARIFY's five-year new chemical entity (‘NCE') exclusivity period in May 2026, on the fifth anniversary of the FDA's approval, as well as the ongoing development of additional F-18 and Ga-68 tracers and new PSMA-isotopes, particularly Copper-64, could generate increased competition for PYLARIFY."

Übersetzung: „Mögliche künftige Generika-Anbieter im Markt infolge des Ablaufs der fünfjährigen ‚New Chemical Entity'-Exklusivität (‚NCE') von PYLARIFY im Mai 2026, am fünften Jahrestag der FDA-Zulassung, sowie die laufende Entwicklung weiterer F-18- und Ga-68-Tracer und neuer PSMA-Isotope, insbesondere Kupfer-64, könnten den Wettbewerbsdruck auf PYLARIFY erhöhen."

— Lantheus Holdings, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business" (Competition)

Wohlgemerkt: Schon vor dem Exklusivitäts-Ende drängten laut Geschäftsbericht drei Gallium-68-basierte PSMA-Mittel und ein weiteres F-18-Mittel in denselben Markt. Zur Fairness gehört auch die Gegenseite: Lantheus hält Patente auf PYLARIFY, hat sein Zyklotron-Netzwerk als Liefervorteil, den etablierten Kundenstamm und die Vertriebsmaschine — ein Generikum muss die 110-Minuten-Logistik erst einmal nachbauen. Aber der Mechanismus ist derselbe wie bei jedem Pharma-Patentablauf: Der Preis, den ein Konkurrent unterbieten muss, ist jetzt öffentlich verhandelbar — und der fallende Netto-Verkaufspreis von 2025 war erst der Anfang dieser Verhandlung. Merke dir die Reihenfolge, denn sie ist das Domino dieser Analyse: Erst fiel die Extra-Vergütung, dann der Preis, dann der Produktumsatz, dann der Konzerngewinn. Der fünfte Stein heißt Qualitäts-Rang — und ob er stehen bleibt, entscheiden die nächsten Quartale.

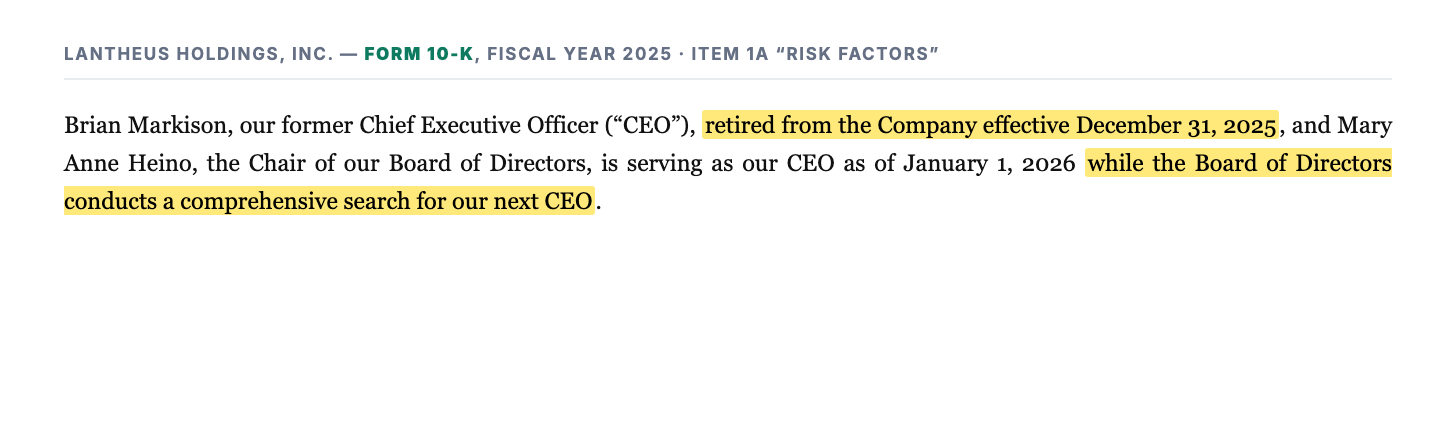

Unbequeme Wahrheit Nr. 3: Ausgerechnet jetzt ist der Chefsessel ein Provisorium

Ein Übergangsjahr mit Preisdruck, Patent-Countdown und zwei frisch geschluckten Zukäufen wäre schon mit eingespielter Führung anspruchsvoll. Bei Lantheus kam es anders — der Geschäftsbericht schildert die Lage im Risikoteil selbst:

„Brian Markison, our former Chief Executive Officer (‘CEO'), retired from the Company effective December 31, 2025, and Mary Anne Heino, the Chair of our Board of Directors, is serving as our CEO as of January 1, 2026 while the Board of Directors conducts a comprehensive search for our next CEO."

Übersetzung: „Brian Markison, unser früherer Chief Executive Officer (‚CEO'), ist zum 31. Dezember 2025 aus dem Unternehmen in den Ruhestand getreten, und Mary Anne Heino, die Vorsitzende unseres Verwaltungsrats, führt das Unternehmen seit dem 1. Januar 2026 als CEO, während der Verwaltungsrat eine umfassende Suche nach unserem nächsten CEO durchführt."

— Lantheus Holdings, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Es bleibt nicht bei einer Personalie: Der bisherige Präsident Paul Blanchfield verließ das Unternehmen im November 2025 in Richtung eines anderen Arbeitgebers, und schon 2024 hatte Lantheus rund 75 Stellen im Rahmen eines Konzernumbaus gestrichen. Der Bericht selbst warnt, sein Erfolg sei „substantially dependent" — wesentlich abhängig — von Leistung und Erfahrung der Führungsmannschaft. Das darf man ernst nehmen, ohne zu dramatisieren: Eine erfahrene Verwaltungsratschefin als Übergangslösung ist kein Chaos. Aber die Frage, wer die Nach-PYLARIFY-Strategie verantwortet — mehr Alzheimer, mehr Zukäufe, mehr Rückkäufe? — beantwortet derzeit ein Provisorium. Wer die Aktie kauft, kauft eine Strategie, deren Architekt noch nicht feststeht.

Bewertung: 7,1 Milliarden Börsenwert — und ein Quartalsgewinn mit doppeltem Boden

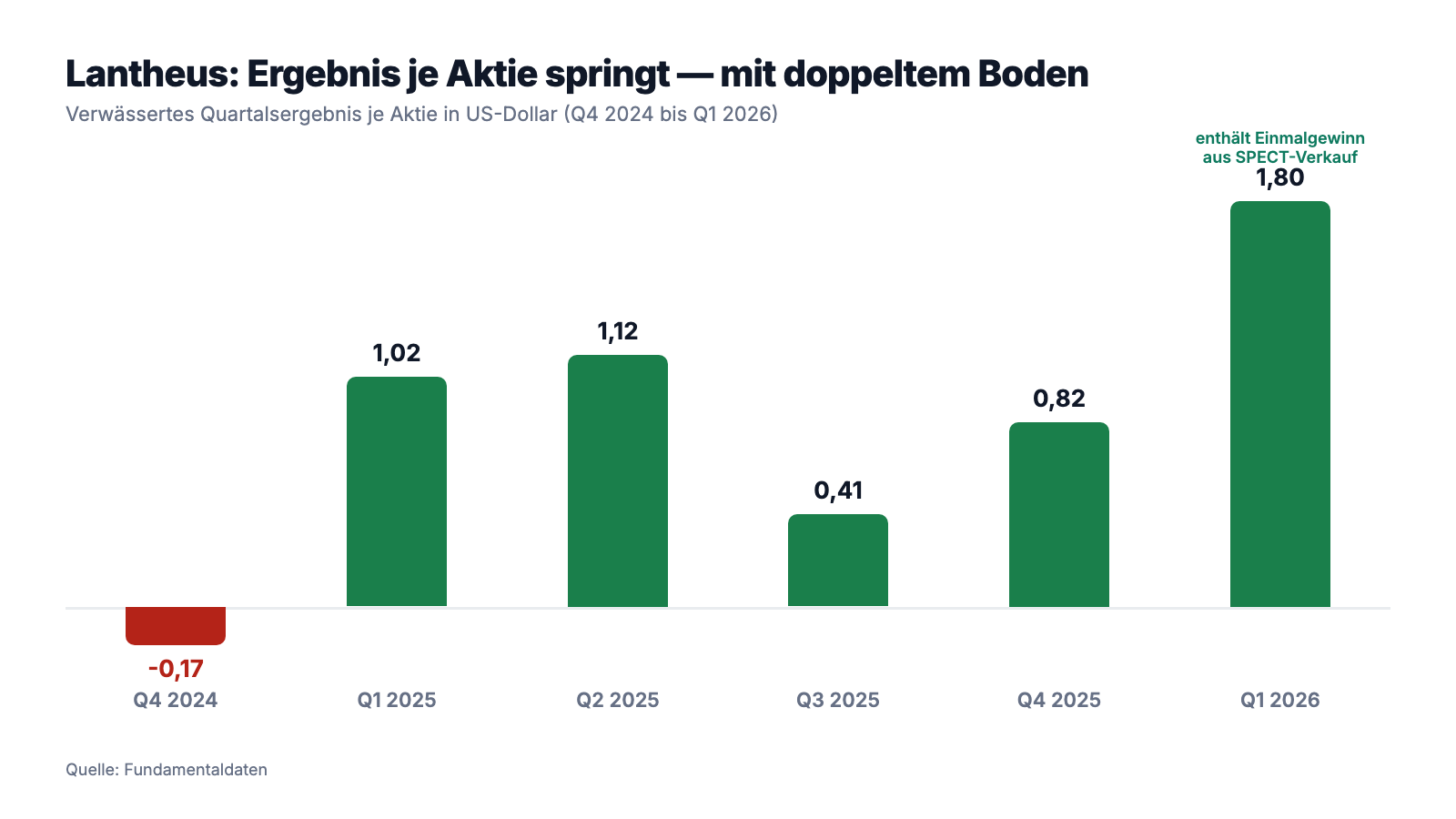

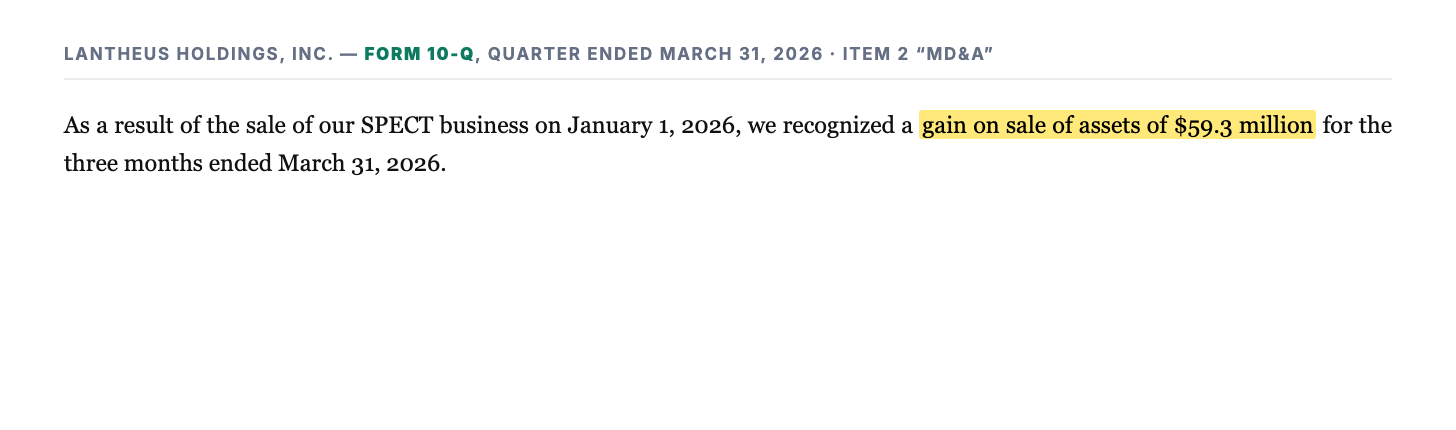

Zur Jahresmitte 2026 brachte Lantheus rund 7,1 Milliarden US-Dollar auf die Börsenwaage (Datenstand 18. Juli 2026) — nach einem Kurssprung von fast 60 Prozent seit Jahresbeginn, dem allerdings ein herber Absturz im Jahr 2025 vorausging. Gemessen am Gewinn heißt das ein Kurs-Gewinn-Verhältnis um 26, gemessen am Umsatz das 4,6-Fache, gemessen am freien Cashflow das 19-Fache (Datenstand 18. Juli 2026). Das ist die Preisklasse „bewährte Qualität", nicht „zyklisches Schnäppchen" — und sie verträgt keine Enttäuschungen beim Kernprodukt. Genau deshalb lohnt der zweite Blick auf das jüngste Quartal, das den Optimismus befeuert hat: Im ersten Quartal 2026 sprang das Ergebnis je Aktie auf 1,80 US-Dollar (verwässert), nach 1,02 im Vorjahresquartal — plus 76 Prozent. Nur: Der Quartalsbericht legt offen, woher ein Großteil des Sprungs kommt.

„As a result of the sale of our SPECT business on January 1, 2026, we recognized a gain on sale of assets of $59.3 million for the three months ended March 31, 2026."

Übersetzung: „Infolge des Verkaufs unseres SPECT-Geschäfts zum 1. Januar 2026 haben wir für das Quartal zum 31. März 2026 einen Gewinn aus dem Verkauf von Vermögenswerten in Höhe von 59,3 Millionen US-Dollar erfasst."

— Lantheus Holdings, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

Ohne diesen Einmalgewinn sähe das Quartal nüchtern aus: Das operative Ergebnis fiel von 102,1 auf 81,3 Millionen US-Dollar, der Umsatz wuchs um magere 1,2 Prozent — und das nur dank 35,4 Millionen Neuraceq-Umsatz, den es im Vorjahr noch nicht gab. Auf der Habenseite stehen die Wachstumsoptionen, die sich Lantheus teuer eingekauft hat: Mit Neuraceq und den Pipeline-Kandidaten MK-6240 und NAV-4694 positioniert sich der Konzern als Diagnostik-Ausrüster der neuen Alzheimer-Therapien — wenn Anti-Amyloid-Medikamente Standard werden, braucht jeder Patient vorher genau solche Scans. Dazu kommen Lizenz-Königswege wie die Curium-Partnerschaft in Europa und eine Meilensteinzahlung von GE HealthCare. Die Kapitalrückführung läuft ausschließlich über Rückkäufe (keine Dividende): 2025 kaufte Lantheus für rund 300 Millionen US-Dollar eigene Aktien zurück, weitere 200 Millionen sind im bis Ende 2027 laufenden 400-Millionen-Programm offen. Die Kasse schrumpfte dafür binnen eines Jahres von 912,8 auf 359,1 Millionen — solide bleibt die Bilanz trotzdem, aber das Polster für den nächsten großen Zukauf ist deutlich dünner geworden.

Chancen und Risiken auf einen Blick

Was für Lantheus spricht:

- Qualitätskennzahlen wie aus dem Lehrbuch: Eigenkapitalrendite um 23 Prozent, operative Marge um 22 Prozent, Verschuldungsgrad 0,6, Zinsdeckung um 20, Piotroski-F-Score 7 von 9 (Datenstand 18. Juli 2026) — Rang 3 im Terry-Smith-Quality-Scanner (US-Auswahl).

- Echte Cash-Maschine: 390,1 Millionen US-Dollar operativer Cashflow 2025 bei nur 36,1 Millionen Sachinvestitionen; Bilanz mit 1,09 Milliarden Eigenkapital, 359,1 Millionen Kasse und günstiger 2,625-Prozent-Wandelanleihe (575 Millionen, fällig Dezember 2027).

- Marktführung mit Logistik-Vorteil: PYLARIFY ist ein etablierter PSMA-PET-Standard mit landesweitem Zyklotron-Netz für das 110-Minuten-Isotop F-18 — eine Infrastruktur, die Nachahmer erst aufbauen müssten; kein Kunde über 10 Prozent Umsatzanteil.

- Zweites Standbein im Aufbau: Neuraceq (35,4 Millionen US-Dollar Umsatz allein im Q1 2026) plus die Alzheimer-Pipeline MK-6240/NAV-4694 docken an den Boom der Anti-Amyloid-Therapien an; dazu Auftragsfertigung (Evergreen), Curium-Royalties und FDA-zugelassene KI-Software (PYLARIFY AI).

- Aktionärsfreundliche Kapitalallokation: rund 300 Millionen US-Dollar Rückkäufe 2025, weitere 200 Millionen im laufenden Programm bis Ende 2027; Analysten-Konsens von 13 Häusern nahe „starker Kauf" (Datenstand 18. Juli 2026).

Was dagegen spricht:

- Klumpenrisiko mit fallendem Preis: rund 64 Prozent des Umsatzes aus PYLARIFY, das 2025 um 6,5 Prozent und im Q1 2026 erneut um 6,5 Prozent schrumpfte — laut 10-K/10-Q getrieben vom gesunkenen Netto-Verkaufspreis nach dem Auslaufen des TPT-Erstattungsstatus (31.12.2024).

- Exklusivität abgelaufen: Die fünfjährige NCE-Exklusivität von PYLARIFY endete im Mai 2026; drei Ga-68-Konkurrenten und ein weiteres F-18-Mittel sind am Markt, Kupfer-64-Tracer in Entwicklung — Generika sind laut Geschäftsbericht möglich.

- Gewinn im Rückwärtsgang: Konzerngewinn von 326,7 über 312,4 auf 233,6 Millionen US-Dollar gefallen (2023–2025); der EPS-Sprung im Q1 2026 speist sich zur Hälfte aus dem 59,3-Millionen-Einmalgewinn des SPECT-Verkaufs, das operative Ergebnis fiel um 20 Prozent.

- Führungs-Provisorium im Umbruchjahr: CEO in Rente (31.12.2025), Präsident im November 2025 gegangen, Verwaltungsratschefin führt interim, CEO-Suche läuft — während zwei Zukäufe integriert werden müssen.

- Qualitätsaufschlag ohne Sicherheitsnetz: KGV um 26 und 4,6-facher Umsatz (Datenstand 18. Juli 2026) bepreisen anhaltende Qualität — Erstattungsregeln (CMS-Stückkosten-Logik) und Behördenentscheide, nicht Lantheus, setzen künftig den Preis des Kernprodukts.

Ein menschliches Fazit

Zurück zur Gütesiegel-Falle vom Anfang. Ihr Kern ist nicht, dass Siegel lügen — die Lantheus-Zahlen im Terry-Smith-Filter sind echt: hohe Renditen, echte Cash-Umwandlung, saubere Bilanz, ein Weltklasse-Vertriebsnetz für ein Produkt, das Millionen Männern die Bestrahlung präziser macht. Ihr Kern ist, dass ein Siegel den Blick beendet, wo er anfangen sollte. Terry Smiths Regel hat drei Teile, und der Scanner prüft nur den ersten: „Buy good companies" lässt sich messen — ob die Firma auch übermorgen gut ist, steht im Kleingedruckten. Und dort steht bei Lantheus eine Dominoreihe: Extra-Vergütung gefallen, Preis gefallen, Produktumsatz gefallen, Konzerngewinn gefallen. Der fünfte Stein — der Qualitäts-Rang selbst — steht noch. Die ehrliche Frage an dich ist deshalb nicht „Ist Lantheus eine gute Firma?" (die Zahlen sagen: ja), sondern: Glaubst du, dass Neuraceq, die Alzheimer-Pipeline und die neue PYLARIFY-Formulierung schneller wachsen, als Preisdruck und neue Konkurrenz am Kernprodukt nagen — und traust du diese Wette einer Führung zu, die gerade erst gesucht wird? Wer darauf eine begründete Antwort hat, findet hier seltene Qualität zu einem fairen, nicht billigen Preis. Wer sie nicht hat, kauft ein Prüfsiegel — und hofft, dass niemand das Etikett umdreht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Lantheus Holdings, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 26. Februar 2026)

- Lantheus Holdings, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 26. Februar 2025)

- Lantheus Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 7. Mai 2026)

- Lantheus Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 6. November 2025)

- Vollständige SEC-Einreichungshistorie von Lantheus Holdings, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 18. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Terry-Smith-Quality-Scanner (US-Auswahl, Rang 3, Stand 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Lantheus-Aktien.

Unser Fazit auf einen Blick

- Qualitätskennzahlen & Cash-Umwandlung positiv

- Eigenkapitalrendite um 23 Prozent, operative Marge um 22 Prozent, Verschuldungsgrad 0,6, Zinsdeckung um 20, Piotroski 7 von 9 — und 390,1 Millionen US-Dollar operativer Cashflow bei 36,1 Millionen Sachinvestitionen im Geschäftsjahr 2025 (10-K GJ 2025; Scanner-Datenstand 18. Juli 2026).

- Produktkonzentration & Preisdruck negativ

- Rund 64 Prozent des Umsatzes stammen aus PYLARIFY, das 2025 um 6,5 Prozent und im Q1 2026 erneut um 6,5 Prozent schrumpfte — laut 10-K/10-Q wegen des gesunkenen Netto-Verkaufspreises nach dem Auslaufen des TPT-Erstattungsstatus zum 31.12.2024; die CMS vergütet seither nach Durchschnittskosten-Logik.

- Exklusivität & Wettbewerb negativ

- Die fünfjährige NCE-Exklusivität von PYLARIFY endete im Mai 2026; drei Ga-68-Konkurrenten und ein weiteres F-18-Mittel sind am Markt, Kupfer-64-Tracer in Entwicklung, Generika laut 10-K möglich. Dagegen stehen Patente und das schwer kopierbare Zyklotron-Liefernetz für das 110-Minuten-Isotop F-18.

- Bilanz & Kapitalallokation neutral

- Solide Bilanz (1,09 Milliarden US-Dollar Eigenkapital, Altman-Z über 8), aber die Kasse fiel binnen eines Jahres von 912,8 auf 359,1 Millionen — 575,6 Millionen netto für die Zukäufe Evergreen und Life Molecular plus rund 300 Millionen Rückkäufe; 2027 wird zudem die 575-Millionen-Wandelanleihe fällig (10-K GJ 2025).

- Neuausrichtung & Alzheimer-Pipeline neutral

- Neuraceq brachte im Q1 2026 bereits 35,4 Millionen US-Dollar Umsatz; MK-6240 und NAV-4694 docken an den Anti-Amyloid-Boom an, das SPECT-Altgeschäft wurde verkauft. Die Wette ist strategisch schlüssig, aber jung — und ihr Architekt steht noch nicht fest: CEO-Suche seit 01.01.2026, Interims-Führung durch die Verwaltungsratschefin, Präsident im November 2025 gegangen (10-K GJ 2025, Item 1A).

Lantheus liefert die Terry-Smith-Zahlen wie aus dem Lehrbuch — hohe Renditen, echte Cash-Umwandlung, saubere Bilanz — und steht deshalb verdient auf Rang 3 unseres Quality-Scanners (US-Auswahl, 18. Juli 2026). Aber der Scanner misst die Vergangenheit: Rund 64 Prozent des Umsatzes hängen an PYLARIFY, dessen Extra-Vergütung Ende 2024 auslief, dessen Netto-Verkaufspreis fällt und dessen NCE-Exklusivität im Mai 2026 endete; der Konzerngewinn sank von 326,7 auf 233,6 Millionen US-Dollar (2023–2025), und der EPS-Sprung im Q1 2026 bestand zur Hälfte aus dem SPECT-Einmalgewinn. Wer hier investiert, kauft ein Rennen zwischen der jungen Alzheimer-Diagnostik und dem erodierenden Kassenschlager. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam LNTH über den hauseigenen Terry-Smith-Quality-Scanner (US-Auswahl, Rang 3, Stand 18. Juli 2026). Der Filter bildet die veröffentlichten Fundsmith-Kriterien ab (ROE ≥ 15 %, EBIT-Marge ≥ 20 %, Cash-Conversion, Verschuldungsgrad ≤ 1, Zinsdeckung ≥ 10) — bewusst ohne Bewertungsschwelle und ohne Burggraben-Prüfung.

- Scanner-Kennzahlen (KGV, KUV, K-FCF, ROE) rechnen mit nachlaufenden bzw. erwarteten Zahlen; nach dem Auslaufen von Exklusivität und TPT-Status kann sich die Ertragsbasis schneller ändern, als nachlaufende Kennzahlen es abbilden — die Größenordnung ist wichtiger als die Nachkommastelle.

- Kurs- und Bewertungsangaben datiert auf den 18. Juli 2026 (Börsenwert rund 7,1 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Identität via EDGAR-Submissions verifiziert (CIK 1521036, Domestic Filer 10-K/10-Q, einziger früherer Name „Lantheus MI Holdings, Inc." vor dem IPO 2014/2015).

Häufige Fragen

Lantheus Holdings, Inc. (Nasdaq: LNTH) aus Bedford, Massachusetts, entwickelt und vertreibt Diagnostika für die medizinische Bildgebung: das Prostatakrebs-PET-Mittel PYLARIFY (989,1 Millionen US-Dollar Umsatz 2025), das Ultraschall-Kontrastmittel DEFINITY (330,2 Millionen) und seit Juli 2025 das Alzheimer-Diagnostikum Neuraceq. Konzernumsatz im Geschäftsjahr 2025 (endete 31.12.2025): 1,54 Milliarden US-Dollar, Konzerngewinn 233,6 Millionen.

Lantheus stand am 18. Juli 2026 auf Rang 3 unseres Terry-Smith-Quality-Scanners (US-Auswahl), der die veröffentlichten Fundsmith-Kriterien nachbildet: Eigenkapitalrendite um 23 Prozent, operative Marge um 22 Prozent, Verschuldungsgrad 0,6, Zinsdeckung um 20, dazu Piotroski-F-Score 7 von 9 und 390,1 Millionen US-Dollar operativer Cashflow 2025. Der Scanner prüft aber bewusst weder Bewertung noch Burggraben — er misst die Vergangenheit, nicht die Zukunft.

Sehr: PYLARIFY erlöste im Geschäftsjahr 2025 989,1 Millionen US-Dollar — rund 64 Prozent des Konzernumsatzes von 1.541,6 Millionen. Das Produkt schrumpfte 2025 um 6,5 Prozent und im ersten Quartal 2026 erneut um 6,5 Prozent (auf 240,9 Millionen), laut Geschäftsbericht (10-K) und Quartalsbericht (10-Q) vor allem wegen des gesunkenen Netto-Verkaufspreises bei steigender Menge.

Mit der FDA-Zulassung im Mai 2021 erhielt der PYLARIFY-Wirkstoff fünf Jahre „New Chemical Entity"-Exklusivität; sie endete laut Geschäftsbericht (10-K) im Mai 2026. Seither sind Generika-Anträge möglich. Schon davor konkurrierten drei Gallium-68-basierte PSMA-Mittel und ein weiteres F-18-Mittel; zusätzlich werden Kupfer-64-Tracer entwickelt. Lantheus setzt dagegen auf Patente, sein Zyklotron-Liefernetz für das 110-Minuten-Isotop F-18 und eine neue Formulierung, für die erneut ein TPT-Erstattungsstatus beantragt werden soll.

Der Konzerngewinn fiel von 326,7 (2023) über 312,4 (2024) auf 233,6 Millionen US-Dollar (2025), weil die Extra-Vergütung für PYLARIFY (TPT-Status) zum 31.12.2024 auslief und der Netto-Verkaufspreis seither fällt. Der Sprung im ersten Quartal 2026 auf 1,80 US-Dollar je Aktie enthält einen Einmalgewinn von 59,3 Millionen aus dem Verkauf des SPECT-Geschäfts an SHINE; das operative Ergebnis sank gleichzeitig von 102,1 auf 81,3 Millionen.

Lantheus zahlt keine Dividende; die Kapitalrückführung läuft über Aktienrückkäufe (rund 300 Millionen US-Dollar im Jahr 2025, weitere 200 Millionen im bis Ende 2027 genehmigten 400-Millionen-Programm offen). Die Bilanz zum 31.12.2025: 359,1 Millionen Kasse (nach 912,8 Millionen Ende 2024 — der Rückgang stammt aus den Zukäufen Evergreen und Life Molecular plus Rückkäufen), 1,09 Milliarden Eigenkapital und eine 2,625-Prozent-Wandelanleihe über 575 Millionen, fällig im Dezember 2027.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.