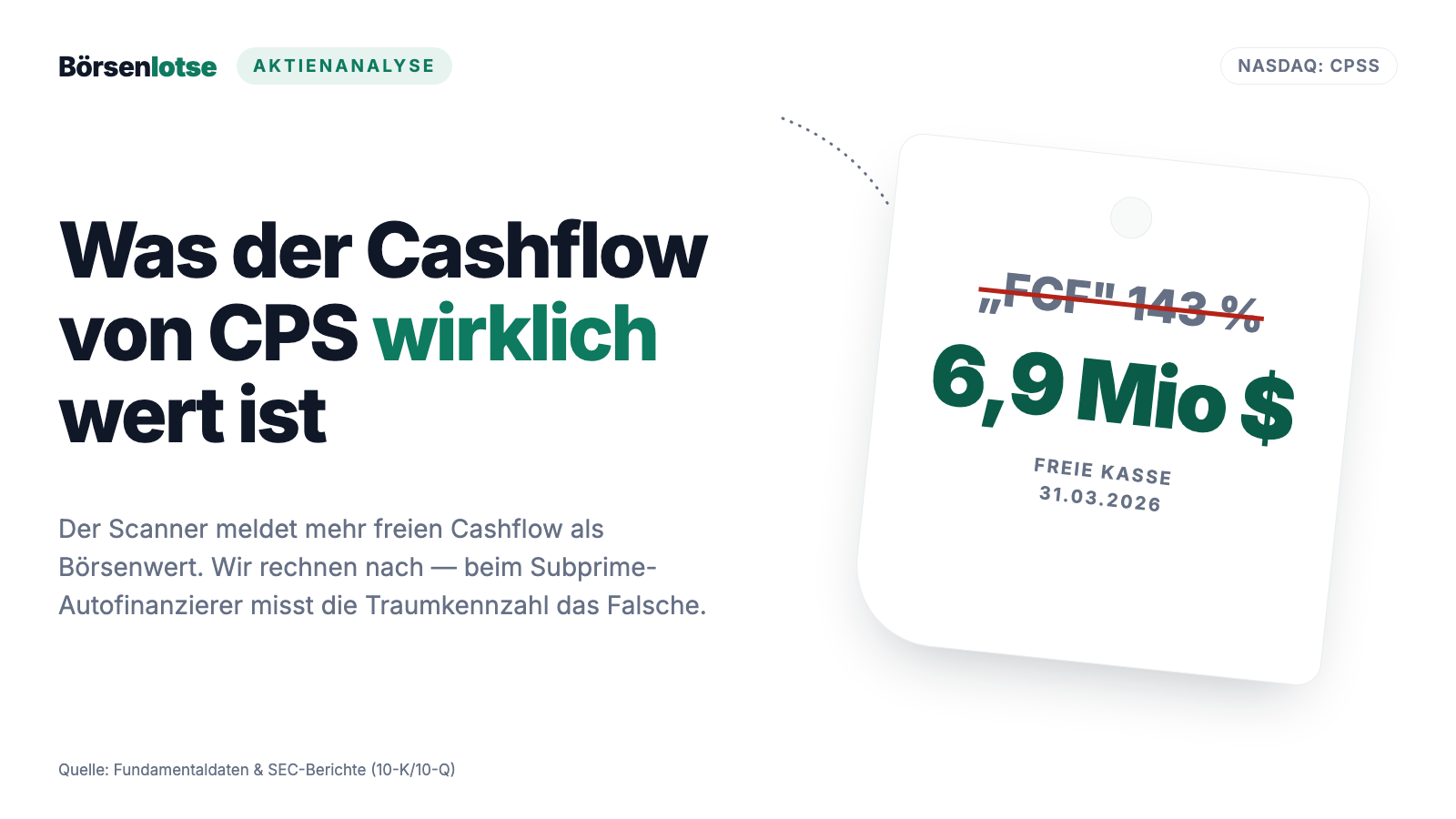

CPSS-Aktie: Auf dem Papier mehr freier Cashflow als Börsenwert — in der freien Kasse liegen 6,9 Millionen Dollar

Consumer Portfolio Services kauft Autokredite von Menschen, denen Banken kein Geld mehr leihen, und taucht in unserem FCF/Market-Cap-Scanner weit oben auf: Der ausgewiesene operative Cashflow der letzten vier Quartale übersteigt den gesamten Börsenwert (Datenstand 8. Juli 2026). Wer da nicht zugreifen will, hat das Spiel nicht verstanden — oder er hat die Bilanz gelesen. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 durchgearbeitet: 3,7 Milliarden Dollar Schulden auf 314 Millionen Eigenkapital, 6,9 Millionen freie Kasse, 7,8 Prozent Kreditausfälle — und ein Geschäftsmodell, bei dem die Traumkennzahl aus dem Scanner systematisch das Falsche misst. Keine Anlageberatung — nur eine Rechenstunde zu der Frage, wann eine Traumkennzahl schlicht die falsche Brille ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Fleißigen erwischt: die Traumkennzahl-Falle. Sie funktioniert so: Du sitzt vor einem Aktien-Screener, und plötzlich leuchtet eine Zahl, die zu gut aussieht, um wahr zu sein — eine Firma, deren freier Cashflow der letzten zwölf Monate höher ist als ihr gesamter Börsenwert. Das Hirn übersetzt sofort: „Die verdient sich selbst in anderthalb Jahren zurück, und keiner hat es gemerkt!" Ab diesem Moment suchst du nicht mehr nach Gründen, sondern nach Bestätigung. Genau diese Zahl zeigt unser hauseigener Aktien-Scanner für Consumer Portfolio Services (Nasdaq: CPSS): rund 298 Millionen US-Dollar operativer Cashflow in vier Quartalen, rund 210 Millionen Börsenwert (Datenstand 8. Juli 2026) — Platz 14 in unserem FCF/Market-Cap-Ranking (Stand 18. Juli 2026). Deshalb machen wir einen Deal: Bevor du die Traumkennzahl als Schnäppchen verbuchst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem Fall erzählt er eine Geschichte, in der dieselbe Firma eine Cashflow-Maschine und ein Unternehmen mit 6,9 Millionen Dollar freier Kasse ist. Am Ende entscheidest du selbst.

Was Consumer Portfolio Services eigentlich macht

CPS ist eine Spezialfinanzierungsgesellschaft — übersetzt: eine Autobank für Menschen, die bei einer normalen Bank abgelehnt werden. Wenn ein Autohändler in den USA einem Kunden mit schwacher oder beschädigter Bonität ein Auto verkaufen will, reicht er dessen Kreditantrag bei Finanzierern wie CPS ein. CPS kauft dem Händler den Ratenkredit ab, kassiert danach die monatlichen Raten — zu deutlich höheren Zinsen, als sie ein Kunde mit guter Bonität zahlen würde — und trägt dafür das Ausfallrisiko. Das nennt die Branche Subprime-Autofinanzierung: „sub-prime" heißt schlicht unterhalb erstklassiger Bonität. Seit der Gründung 1991 hat CPS so Autokredite über rund 24,7 Milliarden US-Dollar aufgekauft; zum 31. Dezember 2025 umfasste das verwaltete Portfolio 3,9 Milliarden US-Dollar — 212.718 Kredite im eigenen Buch, zu 90 Prozent für Gebrauchtwagen. Allein im Dezember 2025 gingen Anträge von 7.700 Händlern aus 47 Bundesstaaten ein; kein Händler stand 2025 für auch nur 1,5 Prozent der gekauften Kredite. Das Geld für die Kreditkäufe hat CPS naturgemäß nicht auf dem Konto — es kommt vom Kapitalmarkt, über ein Fließband namens Verbriefung: CPS bündelt jedes Quartal Tausende Kredite zu einem Paket, verkauft es an eine eigens gegründete Zweckgesellschaft, und die gibt darauf Anleihen („Asset-Backed Securities") an institutionelle Investoren aus. 107 solcher Term-Verbriefungen über rund 22,4 Milliarden US-Dollar hat CPS seit 1994 abgewickelt, 19 davon sind aktiv; die Zwischenzeit bis zur nächsten Verbriefung überbrücken drei „Warehouse"-Kreditlinien über zusammen 702,5 Millionen US-Dollar. Geführt wird der Laden bemerkenswert konstant: CEO Charles E. Bradley, Jr. amtiert seit Januar 1992 — seit 34 Jahren. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das Kreditbuch wächst und produziert auf dem Papier gewaltigen operativen Cashflow — aber dieses Geld ist nicht „frei", sondern der Durchfluss einer Maschine, die permanent frische Schulden braucht, und der Gewinn, der am Ende übrig bleibt, ist in drei Jahren um drei Viertel geschrumpft. Wie ein Subprime-Kreditbuch mit ganz anderem Geschäftsmodell aussieht, haben wir beim Kreditkarten-Finanzierer Atlanticus seziert — und warum auch beim Ratenzahlungs-Anbieter Affirm die Kreditqualität über allem steht, in unserer Affirm-Analyse.

Wo die Aktie in unserem Scanner auftaucht — und warum genau hier Vorsicht gilt

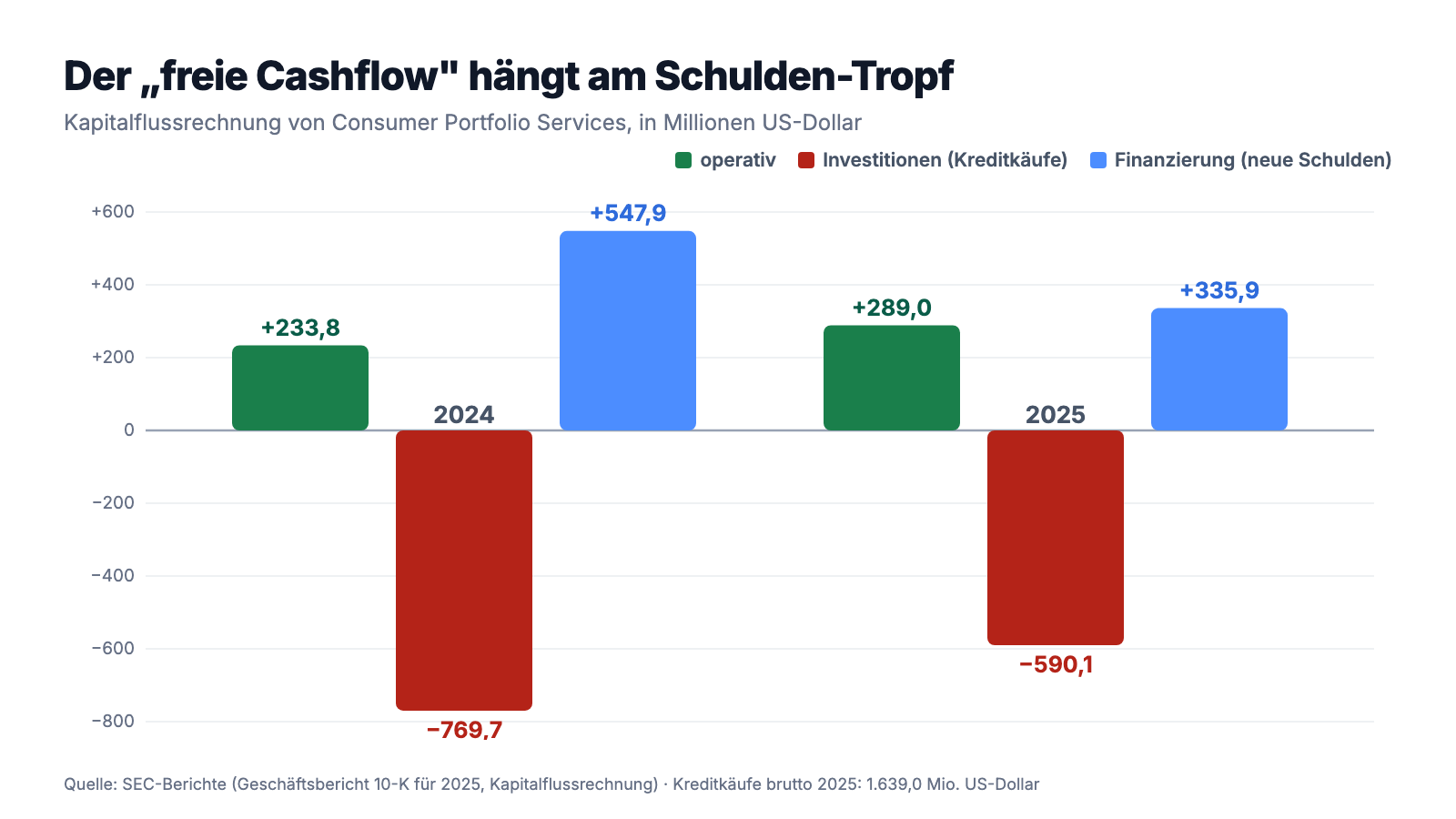

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. CPSS lieferte zum Datenstand 8. Juli 2026 8 Treffer: die Trend-Seite mit Stage-2-Aufwärtstrend nach Stan Weinstein, Kurs über der 50- und der 200-Tage-Linie, 21-Tage-EMA-Trend und Power Trend — dahinter stehen plus 25 Prozent in drei Monaten — sowie die Billig-Seite: die Rankings nach Kurs/Umsatz, Kurs/Cashflow und eben FCF/Market-Cap, wo CPSS mit rund 143 Prozent auf Platz 14 stand (Stand 18. Juli 2026). Zum Selbst-Nachmachen: die CPSS-Aktienseite öffnen oder den FCF/Market-Cap-Scanner durchsuchen. Die Fundamental-Brille desselben Scanners mahnt allerdings schon zur Vorsicht: Note C, ein Piotroski-F-Score von 7 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 7 ist ordentlich) — aber ein EPS-Rating von nur 69 und eine relative Stärke von 53, also Mittelmaß. Und jetzt der Satz, der dieses Kapitel wichtiger macht als jeden Treffer: Bei einem Kreditgeber misst die Kennzahl „freier Cashflow durch Börsenwert" systematisch das Falsche. Der Grund: Als „freier Cashflow" gilt üblicherweise der operative Cashflow minus Sachinvestitionen. Bei einem Softwarehaus oder Maschinenbauer funktioniert das. Bei einem Kreditgeber aber ist die eigentliche „Investition" — der Kauf neuer Kredite, bei CPS 1,64 Milliarden US-Dollar allein 2025 — buchhalterisch dem Investitions-Cashflow zugeordnet und taucht im „freien Cashflow" gar nicht auf. Übrig bleibt im operativen Cashflow der Zins- und Gebührenstrom eines 3,7-Milliarden-Buchs — eine große Zahl, die aber ohne die ständig neu aufgenommenen Schulden sofort versiegen würde. Merke dir das Bild: Der operative Cashflow eines Kreditgebers ist der Wasserstrahl aus dem Hahn — die Kennzahl verschweigt, dass gleichzeitig jemand pausenlos den Tank nachfüllen muss. Genau deshalb rechnen wir jetzt nach.

Die Zahlen über die Jahre — ehrlich gewürdigt

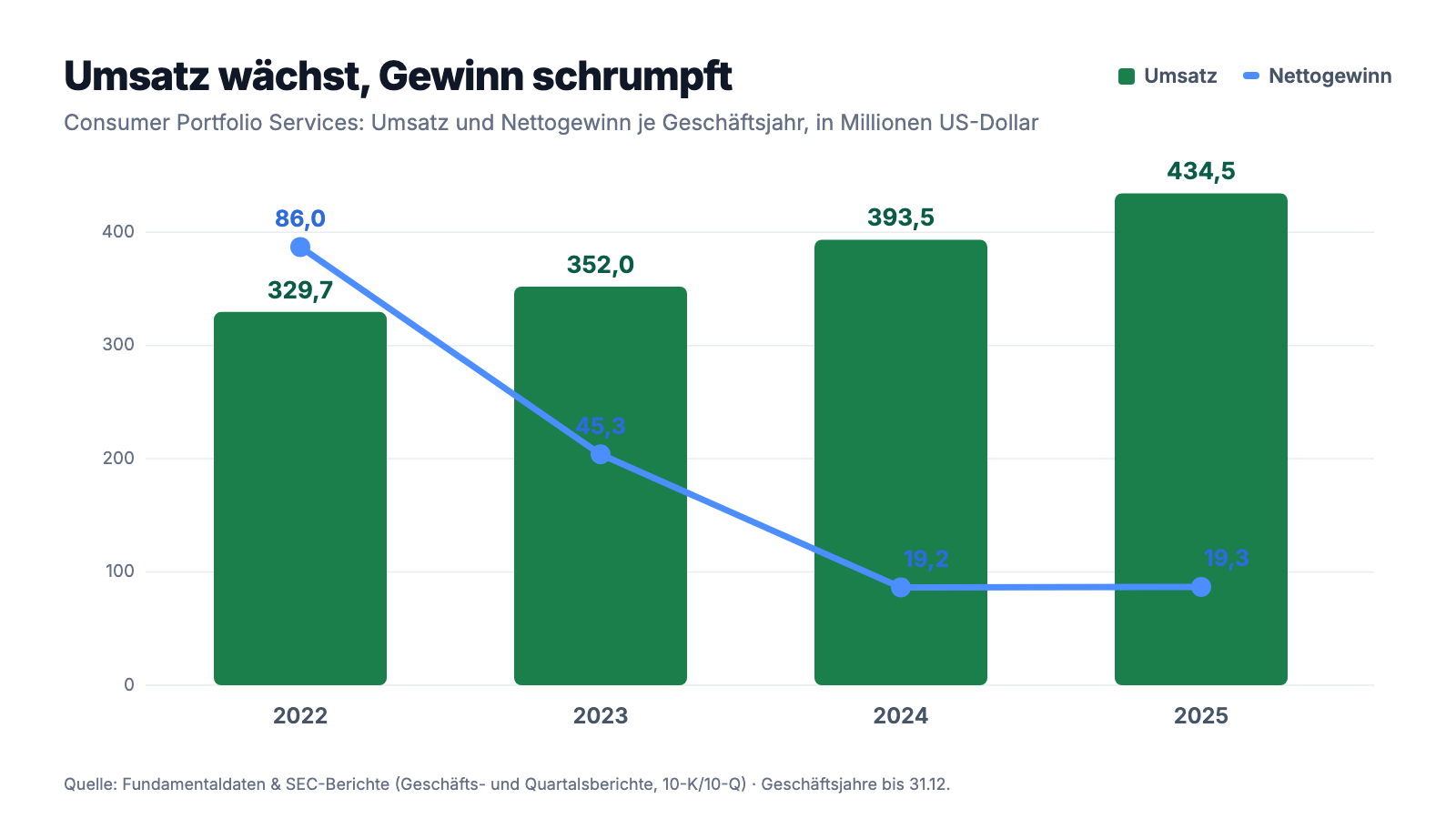

Erst das, was wirklich beeindruckt. CPS wächst seit Jahren verlässlich: Das verwaltete Portfolio stieg von 2,25 Milliarden US-Dollar (Ende 2021) auf 3,9 Milliarden (Ende 2025) — plus 73 Prozent in vier Jahren. Der Umsatz kletterte von 329,7 Millionen (2022) über 352,0 und 393,5 auf 434,5 Millionen US-Dollar im Jahr 2025 (+10,4 Prozent), das erste Quartal 2026 legte mit 112,3 Millionen (+5,1 Prozent) nach. Die Zinsspanne ist intakt: Das Portfolio verzinste sich 2025 mit durchschnittlich 11,4 Prozent, die Verbriefungsschulden kosteten im Schnitt 6,3 Prozent — eine Netto-Zinsmarge von 5,2 Prozent. Und: CPS hat vierzehn Geschäftsjahre in Folge schwarze Zahlen geschrieben (2012 bis 2025) — für einen Subprime-Finanzierer, dessen Branche in jeder Rezession Opfer zu beklagen hat, ist das eine echte Leistung. Auch das jüngste Quartal stimmt versöhnlich: Der Gewinn stieg im ersten Quartal 2026 um 18 Prozent auf 5,5 Millionen US-Dollar, das verwässerte Ergebnis je Aktie um 26 Prozent auf 0,24 US-Dollar, und die Januar-Verbriefung über 345,6 Millionen sowie die April-Verbriefung über 514,1 Millionen US-Dollar (Zinssatz: durchschnittlich 5,51 Prozent — der günstigste Satz seit Jahren) liefen reibungslos. So weit die Sonnenseite:

Denn jetzt kommt die andere Achse: Während der Umsatz um 32 Prozent zulegte, fiel der Nettogewinn von 86,0 Millionen US-Dollar (2022) auf 19,3 Millionen (2025) — das verwässerte Ergebnis je Aktie von 3,23 auf 0,80 US-Dollar. Der Schuldige steht klar in der Gewinn- und Verlustrechnung: Der Zinsaufwand stieg von 87,5 Millionen (2022) auf 232,0 Millionen US-Dollar (2025) und frisst inzwischen 53 Cent von jedem Umsatz-Dollar. CPS hat Kredite, die in der Nullzins-Ära vergeben wurden, in der Hochzins-Ära refinanzieren müssen — die Verbriefung vom Oktober 2022 kostete 8,48 Prozent, gegen 2,54 Prozent im Januar desselben Jahres. Immerhin: Seit 2024 sinken die Sätze wieder (zuletzt 5,51 Prozent im April 2026), was dem ersten Quartal 2026 bereits half. Die zweite Grafik zeigt, warum die Traumkennzahl aus dem Scanner trotzdem eine Illusion ist:

Merke dir dieses Muster: Wenn bei einem Kreditgeber der operative Cashflow glänzt, hat er noch nichts über Wert oder Sicherheit gesagt — er beschreibt nur, wie groß das Rad ist, das sich dreht. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Traumkennzahl misst den Durchfluss, nicht den Gewinn — der Scanner-Fund löst sich beim Nachrechnen auf

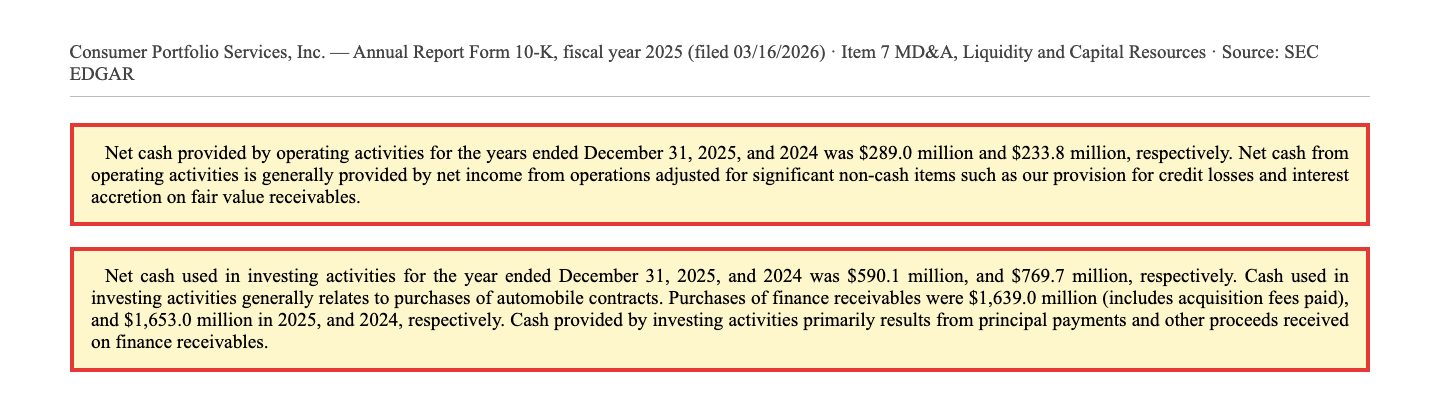

Fangen wir mit der Zahl an, die dich hergelockt hat. Der operative Cashflow von CPS ist real und steht so im Geschäftsbericht:

„Net cash provided by operating activities for the years ended December 31, 2025, and 2024 was $289.0 million and $233.8 million, respectively."

Übersetzung: „Der Netto-Cashflow aus operativer Tätigkeit betrug für die Geschäftsjahre zum 31. Dezember 2025 und 2024 289,0 Millionen beziehungsweise 233,8 Millionen US-Dollar."

— Consumer Portfolio Services, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Liquidity and Capital Resources"

289 Millionen bei 210 Millionen Börsenwert — auf dem Papier kauft sich die Firma in unter einem Jahr selbst. Aber direkt darunter steht der Satz, der die Rechnung kippt:

„Net cash used in investing activities for the year ended December 31, 2025, and 2024 was $590.1 million, and $769.7 million, respectively. Cash used in investing activities generally relates to purchases of automobile contracts."

Übersetzung: „Der Netto-Mittelabfluss aus Investitionstätigkeit betrug für die Geschäftsjahre 2025 und 2024 590,1 Millionen beziehungsweise 769,7 Millionen US-Dollar. Der Mittelabfluss aus Investitionstätigkeit betrifft im Wesentlichen den Kauf von Autokreditverträgen."

— Consumer Portfolio Services, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Liquidity and Capital Resources"

Zusammengerechnet: 289 Millionen kamen operativ herein, 590 Millionen flossen netto in neue Kredite, und die Lücke von rund 300 Millionen stopfte der Finanzierungs-Cashflow — 1.665 Millionen neue Verbriefungsschulden gegen 1.272 Millionen Tilgung, plus 65 Millionen frische Residual-Finanzierung. Das ist kein Vorwurf an CPS: Genau so funktioniert ein wachsender Kreditgeber, und die Firma legt alles offen. Der Vorwurf geht an die Kennzahl: Sie behandelt den Kredit-Einkauf — das Äquivalent zum Wareneinkauf eines Händlers — als „Investition" und rechnet ihn aus dem „freien" Cashflow heraus. Würde CPS morgen aufhören, neue Kredite zu kaufen, wäre der operative Cashflow noch ein paar Jahre hoch, während das Buch abschmilzt — und dann null. Ein Screener, der bei Banken und Kreditbuch-Firmen FCF/Börsenwert ausweist, zeigt keine Schnäppchen an, sondern Geschäftsmodelle, für die die Formel nicht gebaut ist. Der ehrlichere Maßstab hier: Gewinn, Buchwert, Kreditqualität. Also weiter.

Unbequeme Wahrheit Nr. 2: 3,7 Milliarden Schulden, 6,9 Millionen freie Kasse — und ein Fließband, das nicht stehen bleiben darf

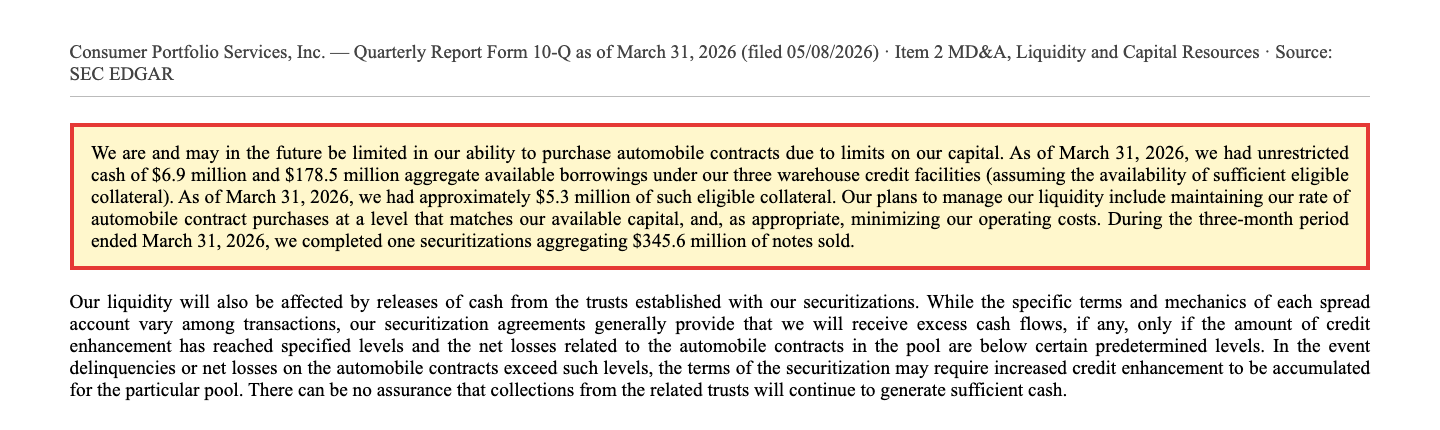

Wie dünn das Polster hinter dem großen Rad ist, sagt der Quartalsbericht in einem einzigen Satz:

„As of March 31, 2026, we had unrestricted cash of $6.9 million and $178.5 million aggregate available borrowings under our three warehouse credit facilities (assuming the availability of sufficient eligible collateral). As of March 31, 2026, we had approximately $5.3 million of such eligible collateral."

Übersetzung: „Zum 31. März 2026 verfügten wir über 6,9 Millionen US-Dollar freie Kasse und insgesamt 178,5 Millionen US-Dollar verfügbare Kreditkapazität unter unseren drei Warehouse-Kreditlinien (die Verfügbarkeit ausreichender beleihbarer Sicherheiten vorausgesetzt). Zum 31. März 2026 hielten wir etwa 5,3 Millionen US-Dollar solcher beleihbarer Sicherheiten."

— Consumer Portfolio Services, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Liquidity and Capital Resources"

Auf der anderen Seite der Bilanz stehen zum selben Stichtag 3,67 Milliarden US-Dollar Schulden: 2.992 Millionen Verbriefungsanleihen, 467 Millionen Warehouse-Linien, 181 Millionen Residual-Finanzierung, 28 Millionen nachrangige Notes — bei 314 Millionen Eigenkapital, also fast das Zwölffache. Der Geschäftsbericht formuliert die Abhängigkeit selbst, unter der Überschrift „Substantial Indebtedness": „We currently have and will continue to have a substantial amount of outstanding indebtedness" (übersetzt: „Wir haben und werden auch künftig einen erheblichen Betrag ausstehender Schulden haben"; 10-K 2025). Zur fairen Einordnung gehört zweierlei. Erstens: Der Löwenanteil ist ohne Rückgriff auf die Muttergesellschaft — fällt ein Kreditpool aus, haften zunächst die verpfändeten Kredite der jeweiligen Zweckgesellschaft, nicht CPS als Ganzes. Zweitens: Die 166 beziehungsweise 178 Millionen „restricted cash" liegen als Sicherheit in den Verbriefungs-Trusts — Geld, das CPS gehört, aber erst freigegeben wird, wenn die Pools sich gut entwickeln. Genau da sitzt der Haken: Verschlechtert sich die Kreditperformance, halten die Trusts das Geld fest, statt es auszuschütten — der 10-K nennt diese Freigaben ausdrücklich „a material portion of the cash that we use to fund our operations" (übersetzt: „einen wesentlichen Teil des Geldes, mit dem wir unseren Geschäftsbetrieb finanzieren"). Und das Fließband kennt keinen Pausenknopf: Vier Verbriefungen pro Jahr sind eingeplant; 2008 bis 2010 und im April 2020 war der Markt zeitweise zu — Phasen, in denen CPS die Kreditkäufe „at times to merely nominal levels" drosseln musste. Ein Geschäftsmodell, das alle 90 Tage auf offene Kapitalmärkte angewiesen ist, mit 6,9 Millionen Dollar freier Kasse — das ist der Preis hinter der Traumkennzahl.

Unbequeme Wahrheit Nr. 3: 14,8 Prozent des Buchs sind überfällig oder im Abschleppwagen — und fast die Hälfte wurde schon einmal gestundet

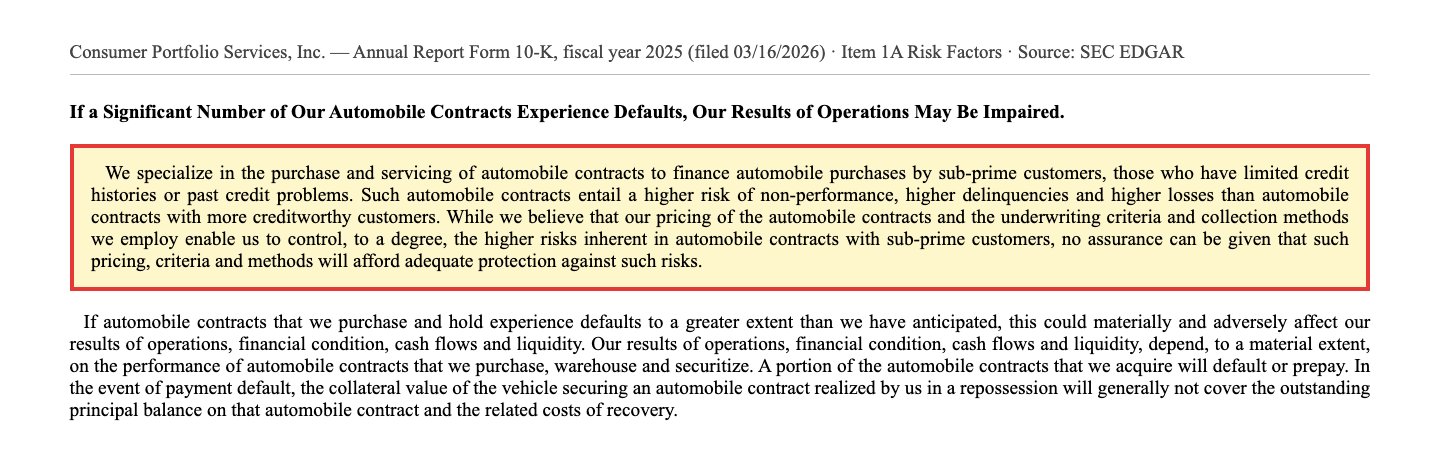

Bleibt die wichtigste Frage bei jedem Kreditgeber: Zahlen die Kunden? Das Geschäftsmodell beschreibt der 10-K selbst mit entwaffnender Klarheit:

„We specialize in the purchase and servicing of automobile contracts to finance automobile purchases by sub-prime customers, those who have limited credit histories or past credit problems. Such automobile contracts entail a higher risk of non-performance, higher delinquencies and higher losses than automobile contracts with more creditworthy customers."

Übersetzung: „Wir sind auf den Kauf und die Verwaltung von Autokreditverträgen spezialisiert, mit denen Autokäufe von Subprime-Kunden finanziert werden — Kunden mit begrenzter Kredithistorie oder früheren Kreditproblemen. Solche Autokreditverträge bergen ein höheres Risiko der Nichterfüllung, höhere Zahlungsrückstände und höhere Verluste als Autokreditverträge mit kreditwürdigeren Kunden."

— Consumer Portfolio Services, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Die Zahlen dazu, alle aus dem 10-K: Zum 31. Dezember 2025 waren Kredite über 447 Millionen US-Dollar mehr als 30 Tage überfällig (11,8 Prozent des Portfolios), weitere 111 Millionen steckten in der Rücknahme („Repossession" — das Auto ist abgeholt, aber noch nicht versteigert), zusammen 14,8 Prozent des Buchs (Vorjahr: 14,8 Prozent, Ende 2023: 14,5 Prozent). Die Netto-Ausfallquote lag 2025 bei 7,8 Prozent des durchschnittlichen Portfolios — nach 7,6 Prozent 2024 und 6,5 Prozent 2023, die Richtung zeigt also nach oben. Übersetzt: Von 100 verliehenen Dollar kamen 2025 fast 8 nicht zurück — das Geschäftsmodell verkraftet das nur, weil die Kunden im Schnitt Zinsen von deutlich über 11,4 Prozent zahlen (der Portfolio-Durchschnitt inklusive der bereits um erwartete Ausfälle gekürzten Ertragsrechnung). Dazu kommt das Stundungs-Ventil: 99.830 Konten mit 1,69 Milliarden US-Dollar Restschuld — rund 45 Prozent des Portfolios — haben mindestens eine „Extension" erhalten, eine Verschiebung der fälligen Rate um einen Monat; 58.326 Konten sogar zwei oder mehr. CPS wertet solche Stundungen als „insignificant delays", und sie halten Kredite aus der Verzugsstatistik. Das ist branchenüblich, transparent ausgewiesen — und trotzdem der Grund, warum du die 14,8 Prozent als Untergrenze lesen solltest: Sie ist die Verzugsquote nach Anwendung des Ventils. Ein Bild dafür: Ein Vermieter, der säumigen Mietern regelmäßig die Miete einen Monat erlässt, hat auf dem Papier pünktliche Mieter — die Frage ist, was passiert, wenn er das Ventil schließen muss.

Unbequeme Wahrheit Nr. 4: Der Gewinn hängt an der eigenen Schätzung — 2024 wären ohne die „Marks" nur 6,4 Millionen Vorsteuergewinn übrig geblieben

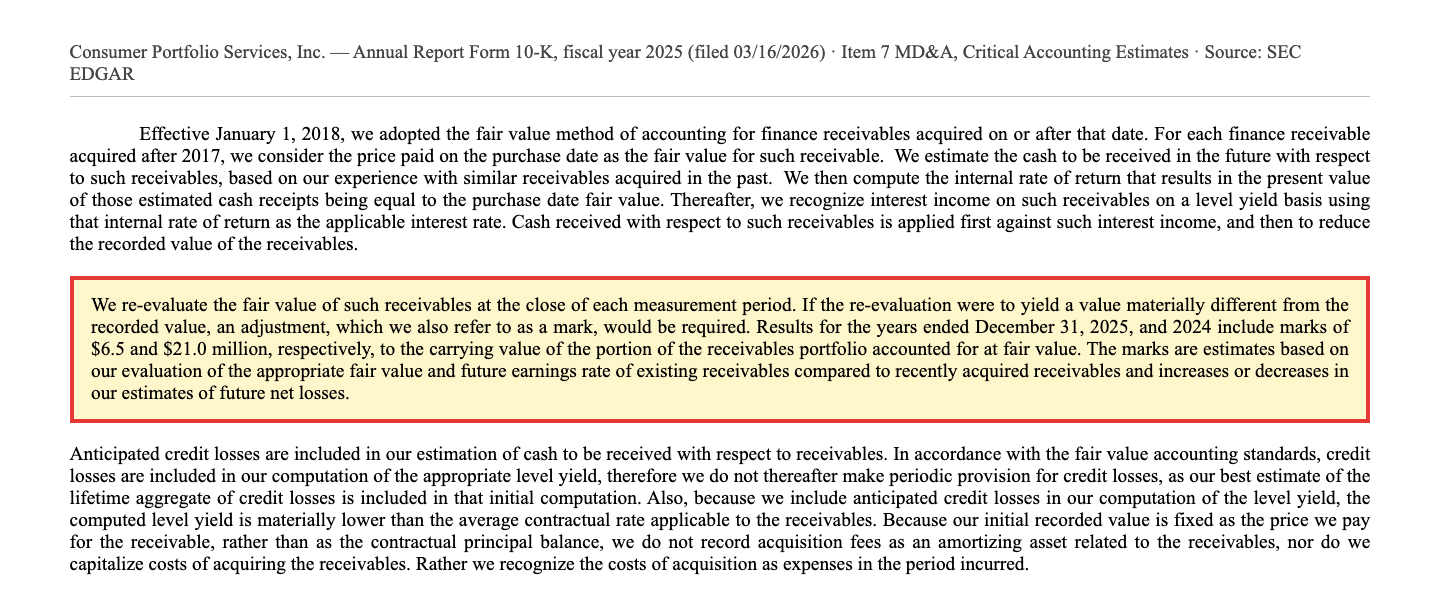

Die leiseste unbequeme Wahrheit steckt in der Buchhaltung. Seit 2018 bilanziert CPS neue Kredite zum Fair Value: Die Firma schätzt die künftigen Zahlungen inklusive erwarteter Ausfälle und schreibt die Erträge mit einem geglätteten Zinssatz gut. Klingt technisch, hat aber eine Pointe — regelmäßige Neubewertungen, „Marks" genannt, fließen direkt in den Umsatz:

„Results for the years ended December 31, 2025, and 2024 include marks of $6.5 and $21.0 million, respectively, to the carrying value of the portion of the receivables portfolio accounted for at fair value. The marks are estimates based on our evaluation of the appropriate fair value and future earnings rate of existing receivables compared to recently acquired receivables and increases or decreases in our estimates of future net losses."

Übersetzung: „Die Ergebnisse der Geschäftsjahre zum 31. Dezember 2025 und 2024 enthalten Neubewertungen („Marks") von 6,5 beziehungsweise 21,0 Millionen US-Dollar auf den Buchwert des zum Fair Value bilanzierten Teils des Forderungsportfolios. Die Marks sind Schätzungen auf Basis unserer Beurteilung des angemessenen Fair Value und der künftigen Ertragsrate bestehender Forderungen im Vergleich zu kürzlich erworbenen Forderungen sowie von Erhöhungen oder Senkungen unserer Schätzungen künftiger Nettoverluste."

— Consumer Portfolio Services, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Critical Accounting Estimates"

Jetzt die Gegenrechnung, die kein Screener anzeigt: Der Vorsteuergewinn betrug 28,0 Millionen US-Dollar (2025) und 27,4 Millionen (2024). Ohne die Marks — 6,5 beziehungsweise 21,0 Millionen — wären davon 21,5 Millionen (2025) und magere 6,4 Millionen (2024) übrig geblieben. Anders gesagt: 2024 stammten drei Viertel des Vorsteuergewinns aus einer Neubewertung des eigenen Kreditbuchs nach eigenen Schätzungen. Das ist legal, testiert und im Detail offengelegt; die Schätzannahmen (Höhe und Timing der Ausfälle, Abzinsung) stehen im Bericht, und im ersten Quartal 2026 fiel der Mark auf null — der Gewinn von 5,5 Millionen kam also erstmals seit Langem komplett ohne Aufwertung zustande, ein gutes Zeichen. Aber als Anleger solltest du wissen: Bei einer Fair-Value-Bilanz ist die Grenze zwischen „verdient" und „geschätzt" eine Management-Entscheidung — und dieselben Schätzungen, die den Gewinn heben, müssten ihn in einer Rezession senken. Verwechsle die Präzision der Kommastellen nicht mit Sicherheit.

Bewertung: 210 Millionen Börsenwert für 314 Millionen Buchwert — billig aus Gründen

Zum Datenstand 8. Juli 2026 kostete die CPSS-Aktie rund 9,50 US-Dollar, macht rund 210 Millionen US-Dollar Börsenwert bei 21,7 Millionen ausstehenden Aktien (31.03.2026). Dem stehen gegenüber: ein Buchwert von 314,4 Millionen US-Dollar oder 14,49 US-Dollar je Aktie (31.03.2026) — die Aktie handelt also bei rund 0,66-mal Buch — und ein 2025er-Gewinn von 0,80 US-Dollar je Aktie (verwässert), also etwa das 12-Fache des Gewinns; auf Basis des annualisierten ersten Quartals 2026 eher das 10-Fache. Das Kurs-Umsatz-Verhältnis von rund 0,5 ist bei einem Zinsgeschäft wenig aussagekräftig — die Umsätze sind Bruttozinsen, denen 232 Millionen Zinskosten gegenüberstehen. Warum der Abschlag zum Buchwert? Du kennst die Antworten jetzt: dreifach geschrumpfte Gewinne, eine Ausfallquote im Anstieg, ein Geschäftsmodell am Verbriefungs-Tropf und eine Gewinnqualität mit Schätz-Anteil. Dazu kommt stille Verwässerung: In die verwässerte Aktienzahl (24,1 Millionen) fließen gut 2 Millionen Aktien aus Optionen und Bezugsrechten ein — gut 10 Prozent Unterschied zwischen „basic" und „diluted". Auf der Habenseite: CPS kauft konsequent eigene Aktien zurück — 942.550 Stück im Jahr 2025 zu durchschnittlich 9,20 US-Dollar, also klar unter Buchwert, was den Buchwert je verbleibender Aktie rechnerisch erhöht; die Aktienzahl sank binnen eines Quartals von 21,84 auf 21,70 Millionen. Einen Schönheitsfehler hat das Programm allerdings — er steht im Kapitel über Geschäfte mit Nahestehenden: 2024 kaufte die Firma 120.000 Aktien direkt vom CEO, 2025 zweimal 100.000 Stück direkt von einem Verwaltungsrat, teils ohne die vorgeschriebene Vorab-Genehmigung des Prüfungsausschusses (nachträglich „ratifiziert"). Zum Gesamtbild passt, dass das Vergütungspaket des Managements 2025 nur 62 Prozent Zustimmung der Aktionäre erhielt. Kurz: Die Aktie ist messbar billig — aber sie ist es als Paket aus Zinshebel, Kreditrisiko und Governance-Geschmäckle, nicht als übersehene Cashflow-Perle.

Chancen und Risiken auf einen Blick

Was für CPSS spricht:

- Vierzehn profitable Geschäftsjahre in Folge (2012 bis 2025) in einer Branche, die Zyklen gnadenlos bestraft — plus 34 Jahre Führungskontinuität und ein seit 1994 in 107 Verbriefungen eingespieltes Refinanzierungs-Fließband (22,4 Milliarden US-Dollar).

- Das Rad dreht wieder schneller: Portfolio plus 73 Prozent seit Ende 2021 auf 3,9 Milliarden US-Dollar, Umsatz 2025 plus 10,4 Prozent, Q1 2026 mit plus 26 Prozent beim verwässerten Ergebnis je Aktie (0,24 US-Dollar) — und die Refinanzierung wird billiger: April-Verbriefung 2026 zu 5,51 Prozent nach 8,48 Prozent im Oktober 2022.

- Bewertungspolster: rund 0,66-mal Buchwert und rund das 12-Fache des 2025er-Gewinns (Datenstand 8. Juli 2026); Rückkäufe unter Buchwert (942.550 Aktien 2025 zu Ø 9,20 US-Dollar) erhöhen den Wert je Aktie.

- Der Scanner bestätigt zumindest den Trend: Stage-2-Aufwärtstrend, Kurs über 50- und 200-Tage-Linie, Power Trend, Piotroski 7 von 9 (Datenstand 8. Juli 2026).

- Q1 2026 kam ohne Fair-Value-Aufwertung aus (Mark: null) — die Gewinnqualität hat sich zuletzt verbessert, und die Kapital-One-Warehouse-Linie wurde im April 2026 von 167,5 auf 390 Millionen US-Dollar aufgestockt.

Was dagegen spricht:

- Die Scanner-Kennzahl ist hier eine Fehlmessung: „FCF/Market-Cap von 143 Prozent" beschreibt den Durchfluss eines schuldenfinanzierten Kreditbuchs — nicht ausschüttbares Geld; freie Kasse zum 31.03.2026: 6,9 Millionen US-Dollar.

- Extremer Hebel und Kapitalmarkt-Abhängigkeit: 3,67 Milliarden US-Dollar Schulden auf 314 Millionen Eigenkapital (rund 11,7-fach); vier Verbriefungen pro Jahr sind Pflichtprogramm — 2008 bis 2010 und im April 2020 war dieser Markt zeitweise zu.

- Kreditqualität unter Druck: Netto-Ausfälle 7,8 Prozent (2025) nach 6,5 Prozent (2023), 14,8 Prozent des Buchs überfällig oder in Rücknahme, rund 45 Prozent des Portfolios mit mindestens einer Stundung — in einer Rezession wirken alle drei Hebel gleichzeitig.

- Zins-Schere: Der Zinsaufwand stieg von 87,5 (2022) auf 232,0 Millionen US-Dollar (2025) und drückte den Nettogewinn von 86,0 auf 19,3 Millionen — die Erholung hängt an weiter sinkenden Refinanzierungssätzen, die niemand garantiert.

- Gewinnqualität und Governance: 2024 stammten rund drei Viertel des Vorsteuergewinns aus Fair-Value-Marks nach eigenen Schätzungen; Aktienrückkäufe direkt von CEO und Verwaltungsrat liefen ohne Vorab-Genehmigung (nachträglich ratifiziert), Say-on-Pay 2025 nur 62 Prozent Zustimmung.

Ein menschliches Fazit

Zurück zur Traumkennzahl-Falle vom Anfang. Ihr Kern ist nicht, dass Screener lügen — unser eigener hat CPSS ja korrekt ausgewiesen. Ihr Kern ist, dass eine Kennzahl immer einen Kontext hat, und dass die verlockendsten Zahlen genau dort entstehen, wo der Kontext fehlt. „Mehr freier Cashflow als Börsenwert" war bei CPSS kein verstecktes Geschenk, sondern ein Messfehler mit Ansage: ein Kreditgeber, dessen Wareneinkauf in der Investitionszeile verschwindet. Was nach dem Nachrechnen bleibt, ist eine ehrlichere und durchaus interessante Geschichte — ein seit 34 Jahren vom selben CEO geführter Subprime-Spezialist, der vierzehn Jahre in Folge Geld verdient hat, dessen Gewinn von der Zinswende auf ein Viertel zusammengedrückt wurde und der jetzt, da die Refinanzierung billiger wird, zu zwei Dritteln des Buchwerts zu haben ist. Dagegen stehen 7,8 Prozent Ausfälle mit steigender Tendenz, ein Buch, das zur Hälfte schon einmal Luft holen musste, und ein Fließband, das alle 90 Tage offene Kapitalmärkte braucht. Die ehrliche Frage an dich lautet deshalb nicht „Wie kann etwas mit 143 Prozent FCF-Rendite zu teuer sein?" — sondern: Würdest du diese Firma auch zu zwei Dritteln des Buchwerts kaufen, wenn der Scanner ihr gar keinen Cashflow-Orden verliehen hätte? Wenn ja, dann wegen Buchwert, Zinswende und Disziplin — mit dem Wissen, dass die nächste Rezession dieses Geschäftsmodell immer zuerst trifft. Wenn nein, hat dir die Traumkennzahl gerade eine Lehrstunde geschenkt, die billiger war als jede Fehlinvestition. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Consumer Portfolio Services, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 16. März 2026)

- Consumer Portfolio Services, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 12. März 2025)

- Consumer Portfolio Services, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- Vollständige SEC-Einreichungshistorie von Consumer Portfolio Services, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; FCF/Market-Cap-Platzierung verifiziert am 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in CPSS-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Erfolgsbilanz positiv

- Seit 1991 im Subprime-Autogeschäft, 24,7 Milliarden US-Dollar angekaufte Kredite, 107 Verbriefungen seit 1994, vierzehn profitable Geschäftsjahre in Folge (2012 bis 2025) und 34 Jahre Führungskontinuität — das Portfolio wuchs seit Ende 2021 um 73 Prozent auf 3,9 Milliarden US-Dollar (10-K 2025).

- Scanner-Kennzahl FCF/Market-Cap negativ

- Die rund 143 Prozent „FCF-Rendite" (Datenstand 8. Juli 2026) sind eine Fehlmessung des Geschäftsmodells: 289,0 Millionen operativer Cashflow (2025) stehen 1.639,0 Millionen Kreditkäufen im Investitions-Cashflow und 335,9 Millionen frischer Netto-Finanzierung gegenüber; freie Kasse zum 31.03.2026: 6,9 Millionen US-Dollar (10-K 2025, 10-Q Q1 2026).

- Ertragslage & Zinswende neutral

- Nettogewinn von 86,0 auf 19,3 Millionen US-Dollar gedrückt (2022 bis 2025), weil der Zinsaufwand auf 232,0 Millionen explodierte — aber die Refinanzierung wird seit 2024 billiger (April 2026: 5,51 Prozent nach 8,48 Prozent im Oktober 2022), und Q1 2026 lieferte plus 26 Prozent je Aktie ohne Fair-Value-Aufwertung.

- Kreditqualität & Hebel negativ

- Netto-Ausfälle 7,8 Prozent mit steigender Tendenz, 14,8 Prozent des Buchs überfällig oder in Rücknahme, rund 45 Prozent des Portfolios mindestens einmal gestundet — bei 3,67 Milliarden US-Dollar Schulden auf 314 Millionen Eigenkapital und einem Modell, das vier offene Verbriefungsfenster pro Jahr braucht (10-K 2025, 10-Q Q1 2026).

- Bewertung & Kapitalallokation neutral

- Rund 0,66-mal Buchwert und das 12-Fache des 2025er-Gewinns (Datenstand 8. Juli 2026) sind ein echter Abschlag, und Rückkäufe unter Buchwert (942.550 Aktien zu Ø 9,20 US-Dollar) schaffen Wert je Aktie — getrübt durch Rückkäufe direkt von CEO und Verwaltungsrat ohne Vorab-Genehmigung (nachträglich ratifiziert) und nur 62 Prozent Say-on-Pay-Zustimmung 2025 (10-K 2025, Item 13).

CPSS ist kein Cashflow-Wunder, sondern ein hochgehebelter Subprime-Spezialist mit ehrlichem Preisschild: Die Scanner-Kennzahl FCF/Market-Cap misst bei einem Kreditgeber den Durchfluss der Maschine, nicht freies Geld — real sind zwei Drittel Buchwert, vierzehn profitable Jahre, eine Zinswende, die gerade von Gegenwind auf Rückenwind dreht, und dagegen 7,8 Prozent Ausfälle, ein fast zwölffacher Schuldenhebel und ein Refinanzierungs-Fließband, das offene Kapitalmärkte voraussetzt. Wer die Aktie kauft, kauft das Paket — nicht die Kennzahl. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CPSS über Platz 14 im hauseigenen FCF/Market-Cap-Scanner (Stand 18. Juli 2026; Scanner-Daten vom 8. Juli 2026) — die Analyse zeigt bewusst, warum diese Kennzahl bei Kreditbuch-Firmen wie Banken und Konsumfinanzierern nicht als Kaufsignal taugt.

- Finanzwert-Besonderheit: Operativer Cashflow und „freier Cashflow" sind bei Kreditgebern keine Maßstäbe für ausschüttbares Geld, weil der Kreditankauf im Investitions-Cashflow läuft und über Schulden finanziert wird; maßgeblich sind Gewinn, Buchwert, Ausfallquoten und Refinanzierungskosten.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 9,50 US-Dollar, rund 210 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Consumer Portfolio Services (Nasdaq: CPSS) kauft seit 1991 Autokredite von US-Händlern, deren Kunden wegen schwacher oder beschädigter Bonität keine Bankfinanzierung bekommen (Subprime), und verwaltet sie selbst — zu 90 Prozent Gebrauchtwagen. Refinanziert wird über quartalsweise ABS-Verbriefungen (107 seit 1994, rund 22,4 Milliarden US-Dollar) plus drei Warehouse-Kreditlinien. Verwaltetes Portfolio Ende 2025: 3,9 Milliarden US-Dollar; Umsatz 2025: 434,5 Millionen (+10,4 Prozent).

Weil der Kredit-Einkauf — das eigentliche „Warenlager" eines Kreditgebers — im Investitions-Cashflow steht und aus dem „freien Cashflow" herausfällt. CPS wies 2025 zwar 289,0 Millionen US-Dollar operativen Cashflow aus, kaufte aber für 1.639,0 Millionen neue Kredite und stopfte die Lücke mit frischen Verbriefungsschulden (Finanzierungs-Cashflow: +335,9 Millionen). Die freie Kasse betrug zum 31. März 2026 nur 6,9 Millionen US-Dollar — die Traumkennzahl misst den Durchfluss, kein verfügbares Geld.

Deutlich riskanter als Bankkredite — laut eigenem Geschäftsbericht bergen sie „ein höheres Risiko der Nichterfüllung, höhere Zahlungsrückstände und höhere Verluste". Zum 31. Dezember 2025 waren 14,8 Prozent des Portfolios über 30 Tage überfällig oder in Rücknahme; die Netto-Ausfallquote lag 2025 bei 7,8 Prozent (2023: 6,5 Prozent). Konten mit rund 45 Prozent der Restschuld haben mindestens eine Zahlungsstundung („Extension") erhalten. Kompensiert wird das durch Portfolio-Zinsen von durchschnittlich 11,4 Prozent.

Fast vollständig über Schulden: Zum 31. März 2026 standen 3,67 Milliarden US-Dollar Verbindlichkeiten (2.992 Millionen Verbriefungsanleihen, 467 Millionen Warehouse-Linien, 181 Millionen Residual-Finanzierung, 28 Millionen nachrangige Notes) gegen 314 Millionen Eigenkapital — rund das 11,7-Fache. Der Großteil ist ohne Rückgriff auf die Muttergesellschaft besichert, aber das Modell braucht rund vier Verbriefungen pro Jahr; in den Krisen 2008 bis 2010 und im April 2020 war dieser Markt zeitweise zu.

Wegen der Zinswende: Der Zinsaufwand stieg von 87,5 Millionen US-Dollar (2022) auf 232,0 Millionen (2025), weil Nullzins-Kredite in der Hochzins-Ära refinanziert werden mussten — die Verbriefung vom Oktober 2022 kostete 8,48 Prozent nach 2,54 Prozent im Januar 2022. Der Nettogewinn fiel dadurch von 86,0 Millionen (2022) auf 19,3 Millionen US-Dollar (2025). Seit 2024 sinken die Sätze wieder (April 2026: 5,51 Prozent), und Q1 2026 zeigte plus 26 Prozent beim verwässerten Ergebnis je Aktie.

Neubewertungen des zum Fair Value bilanzierten Kreditbuchs, die direkt als Ertrag in die Gewinn- und Verlustrechnung fließen — auf Basis eigener Schätzungen künftiger Ausfälle. 2024 betrug der Mark 21,0 Millionen US-Dollar bei nur 27,4 Millionen Vorsteuergewinn (rund drei Viertel), 2025 noch 6,5 von 28,0 Millionen. Im ersten Quartal 2026 lag der Mark bei null — der Gewinn von 5,5 Millionen kam ohne Aufwertung zustande.

Optisch ja: rund 9,50 US-Dollar Kurs bei 14,49 US-Dollar Buchwert je Aktie (0,66-mal Buch) und etwa das 12-Fache des 2025er-Gewinns (Datenstand 8. Juli 2026); dazu Rückkäufe unter Buchwert. Der Abschlag hat aber Gründe: 11,7-facher Schuldenhebel, steigende Ausfallquoten, Kapitalmarkt-Abhängigkeit, Fair-Value-Gewinnanteile und Governance-Fragezeichen (Rückkäufe direkt von CEO und Verwaltungsrat ohne Vorab-Genehmigung, Say-on-Pay 2025 nur 62 Prozent).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.