Atlanticus-Aktie: +404 Prozent Umsatz — ein Datenartefakt

Der Scanner meldet dreistelliges Umsatzwachstum, doch bei Atlanticus ist das ein Messfehler: Die Datenreihe mischt Netto- und Bruttoerlöse. Sauber gerechnet stieg der Gesamtertrag im ersten Quartal 2026 um 96,9 Prozent — und zwei Drittel davon stammen aus einer Übernahme. Dahinter steckt ein seit sechs Jahren profitabler Kreditgeber für schwache Bonität: über 20 Prozent Eigenkapitalrendite, aber 406 Millionen Dollar Ausfälle im Quartal und ein Regulierungsrisiko, das das Geschäftsmodell im Kern trifft. Keine Anlageberatung — nur der zweite Blick, den diese Zahlen brauchen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Kombination, bei der viele Anleger schwach werden: hochprofitabel und dreistelliges Wachstum in einer einzigen Zeile. Wenn eine Firma seit Jahren Geld verdient, über 20 Prozent Eigenkapitalrendite abwirft — und der Screener obendrauf »+404 Prozent Umsatz« meldet, dann meldet sich im Kopf sofort dieselbe Stimme: Das ist die Fintech-Rakete, die du diesmal nicht verpassen darfst. Diese Stimme hat einen Namen — FOMO, die Angst, etwas zu verpassen. Und sie ist teuer, weil sie eine simple Frage überspringt: Stimmt die Zahl überhaupt? Genau deshalb machen wir einen Deal. Bevor du auch nur eine Aktie von Atlanticus Holdings (NASDAQ: ATLC) anfasst, schauen wir gemeinsam nach, was hinter den 404 Prozent steckt — anhand der Berichte an die US-Börsenaufsicht SEC. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Atlanticus erzählt er eine zweigeteilte Geschichte: ein echtes, ertragsstarkes Geschäft — und eine Wachstumszahl, die so gar nicht stimmt. Am Ende entscheidest du selbst.

Was Atlanticus eigentlich macht

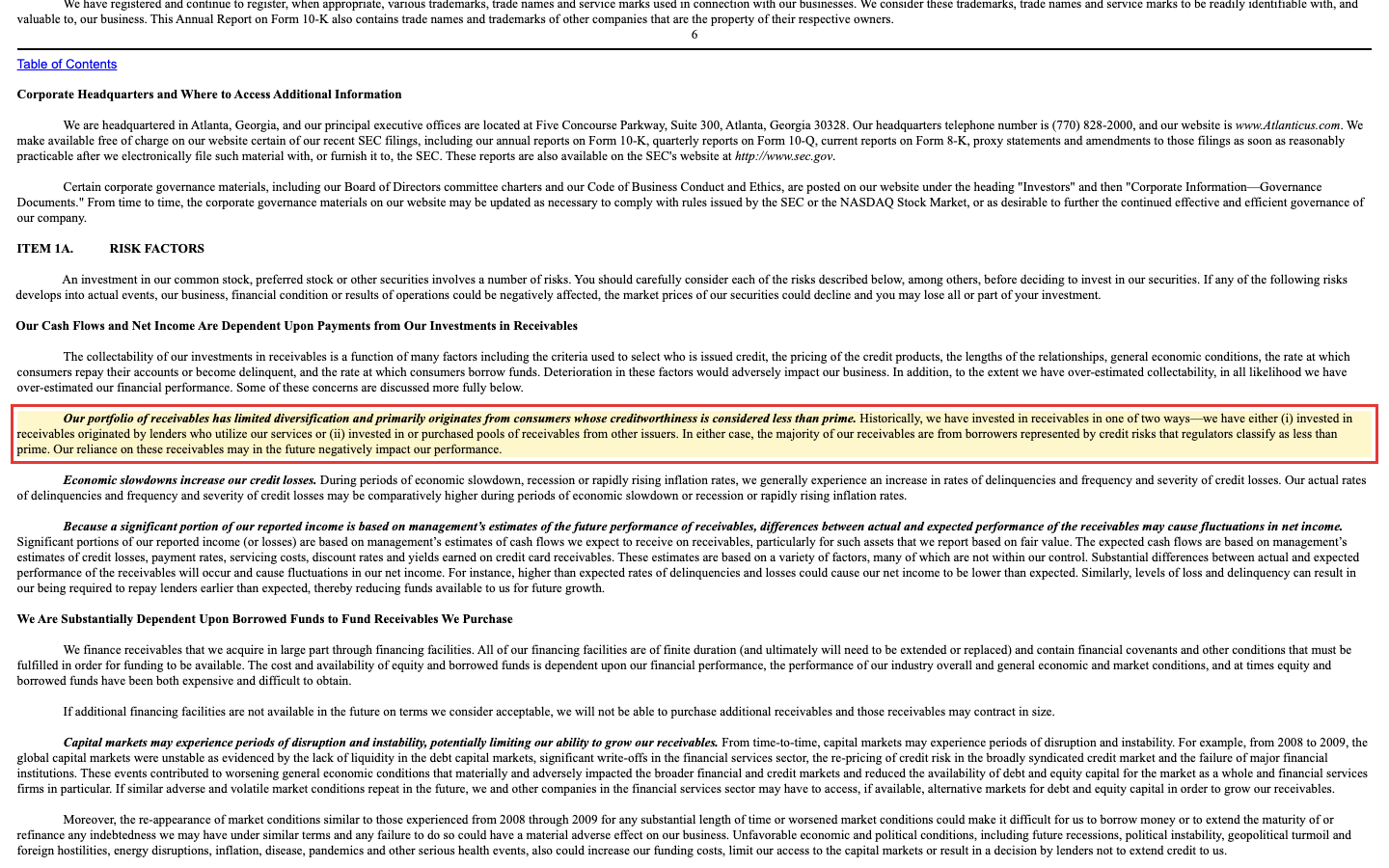

Atlanticus ist der Kreditgeber für Menschen, die bei der normalen Bank abblitzen. Über Partnerbanken vergibt das Unternehmen Kreditkarten und Ratenfinanzierungen an US-Konsumenten mit schwacher Bonität — im Fachjargon »less than prime«, umgangssprachlich Subprime. Man kann sich das wie einen Türsteher mit Preisliste vorstellen: Wer bei den großen Banken nicht reinkommt, bekommt hier trotzdem Kredit — aber zu einem Preis, der das hohe Ausfallrisiko einpreist. Der Jahresbericht sagt selbst, an wen sich das Geschäft richtet:

„Our portfolio of receivables has limited diversification and primarily originates from consumers whose creditworthiness is considered less than prime. […] In either case, the majority of our receivables are from borrowers represented by credit risks that regulators classify as less than prime."

Übersetzung: „Unser Forderungsportfolio ist wenig diversifiziert und stammt überwiegend von Verbrauchern, deren Kreditwürdigkeit als weniger als erstklassig gilt. […] In beiden Fällen stammt der Großteil unserer Forderungen von Kreditnehmern, die von Regulierern als unterhalb der Bonitätsstufe ‚prime' eingestuft werden."

— Atlanticus Holdings Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Der Preis für dieses Risiko steht schwarz auf weiß: Effektive Jahreszinsen von 19,99 bis 36 Prozent, Jahresgebühren bis 175 US-Dollar, Monatsgebühren bis 15 US-Dollar, bei Kreditrahmen von 350 bis 5.500 US-Dollar. Dazu kommen Finanzierungen direkt an der Ladenkasse (Möbel, Elektronik, Zahnarzt — über die Marke Curae), bei denen die Händler eine Gebühr von bis zu 65 Prozent des Kaufpreises zahlen, damit auch 0-Prozent-Aktionen für Atlanticus profitabel bleiben. Formal tritt Atlanticus dabei nicht selbst als Bank auf, sondern kauft die Forderungen, die Partnerbanken über seine Technologie-Plattform vergeben — ein Konstrukt, das regulatorisch angreifbar ist, wie wir gleich sehen. Wichtig für alles Weitere: Am 11. September 2025 übernahm Atlanticus mit Mercury Financial ein großes Kreditkartenprogramm für etwas bessere Bonitäten (»near-prime«) mit rund 3,08 Milliarden US-Dollar Forderungen. Damit hat sich das verwaltete Portfolio auf einen Schlag mehr als verdoppelt — und genau dieser Zukauf ist der Schlüssel zur Wachstumszahl.

Wo die Aktie in unserem Scanner auftaucht

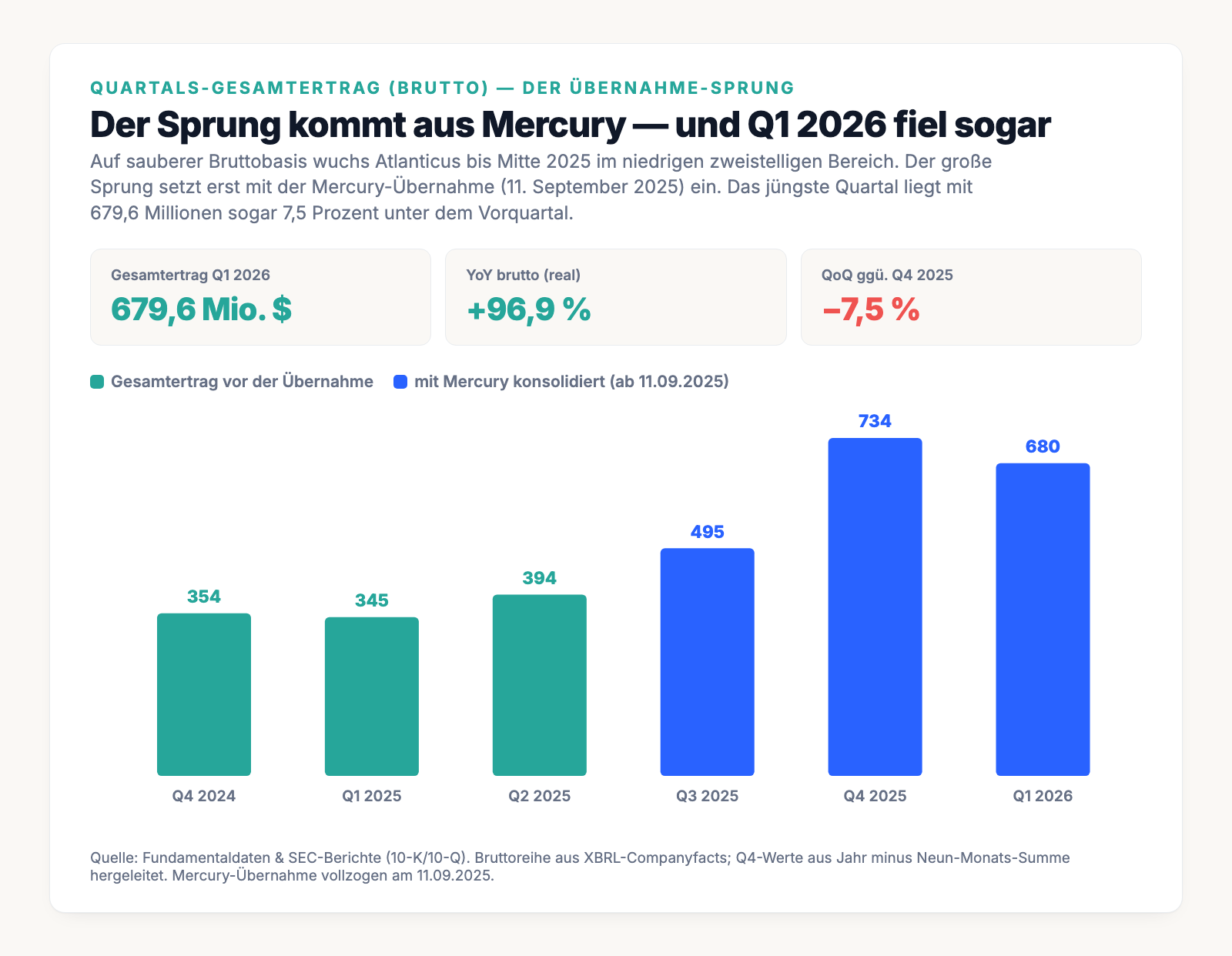

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Atlanticus schlägt gleich in 23 davon an — die meisten sind Momentum-Filter, denn die Aktie ist ein echter Kursleader (Relative-Stärke-Rang 90, neues Mehrjahreshoch, plus rund 106 Prozent in zwölf Monaten). Für diese Analyse zählt aber ein anderer: der Filter »Dreistelliges Umsatzwachstum« (Datenstand 8. Juli 2026). Er sucht Firmen, deren Quartalsumsatz sich gegenüber rund anderthalb Jahren zuvor mindestens verdoppelt hat und dabei Quartal für Quartal gestiegen ist. Auf der Datenreihe, die dem Scanner vorliegt, ist beides formal erfüllt: Der ausgewiesene Umsatz springt von 133 auf 680 Millionen US-Dollar, jede Stufe steigend, das jüngste Quartal steht bei +404,6 Prozent gegenüber dem Vorjahr.

Und hier müssen wir ehrlich sein: Diese Zahl hält dem Abgleich mit den Originalzahlen nicht stand. Auf einer sauberen, konsistenten Datenbasis wäre die Bedingung des Scanners gar nicht erfüllt — der Filter hätte hier eigentlich nicht anschlagen dürfen. Warum, das zeigt der Blick in die Originalzahlen. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile ATLC suchen. Merk dir dieses Spannungsfeld — die Firma verdient echtes Geld, aber die Wachstumszahl ist ein Messfehler. Es ist der rote Faden für alles, was jetzt kommt.

Der Blick in die echten Zahlen — brutto statt gemischt

Der Grund für die 404 Prozent ist unspektakulär und zugleich entscheidend: Die dem Scanner vorliegende Reihe mischt zwei verschiedene Erlösbasen. Der jüngste Wert (679,6 Millionen US-Dollar) entspricht exakt dem Brutto-Gesamtertrag aus dem Quartalsbericht — die früheren Quartalswerte (133 bis 248 Millionen) entsprechen dagegen einer Netto-Größe, also den Erlösen nach Abzug bestimmter Belastungen. Vergleicht man einen Brutto- mit lauter Netto-Werten, entsteht ein Sprung, den es real so nie gab. Rechnet man dagegen alle Quartale konsistent auf Bruttobasis (aus den XBRL-Rohdaten der SEC), sieht die Reihe völlig anders aus:

In Zahlen: Der Brutto-Gesamtertrag stieg von 345,2 Millionen US-Dollar (erstes Quartal 2025) auf 679,6 Millionen (erstes Quartal 2026) — ein reales Plus von 96,9 Prozent, nicht 404. Und gegenüber dem Vorquartal (734,3 Millionen) ging es sogar um 7,5 Prozent zurück, unter anderem, weil im Frühjahr viele Kunden ihre Kartenschulden mit der Steuererstattung tilgen. Die 2×-Bedingung des Scanners? Auf Bruttobasis erreicht das jüngste Quartal nur das 1,9-Fache des Vergleichsquartals — knapp verfehlt. Das ist immer noch ein starkes Geschäft. Aber es ist kein dreistelliges Wachstum, und schon gar keine Rakete.

Die unbequemen Wahrheiten

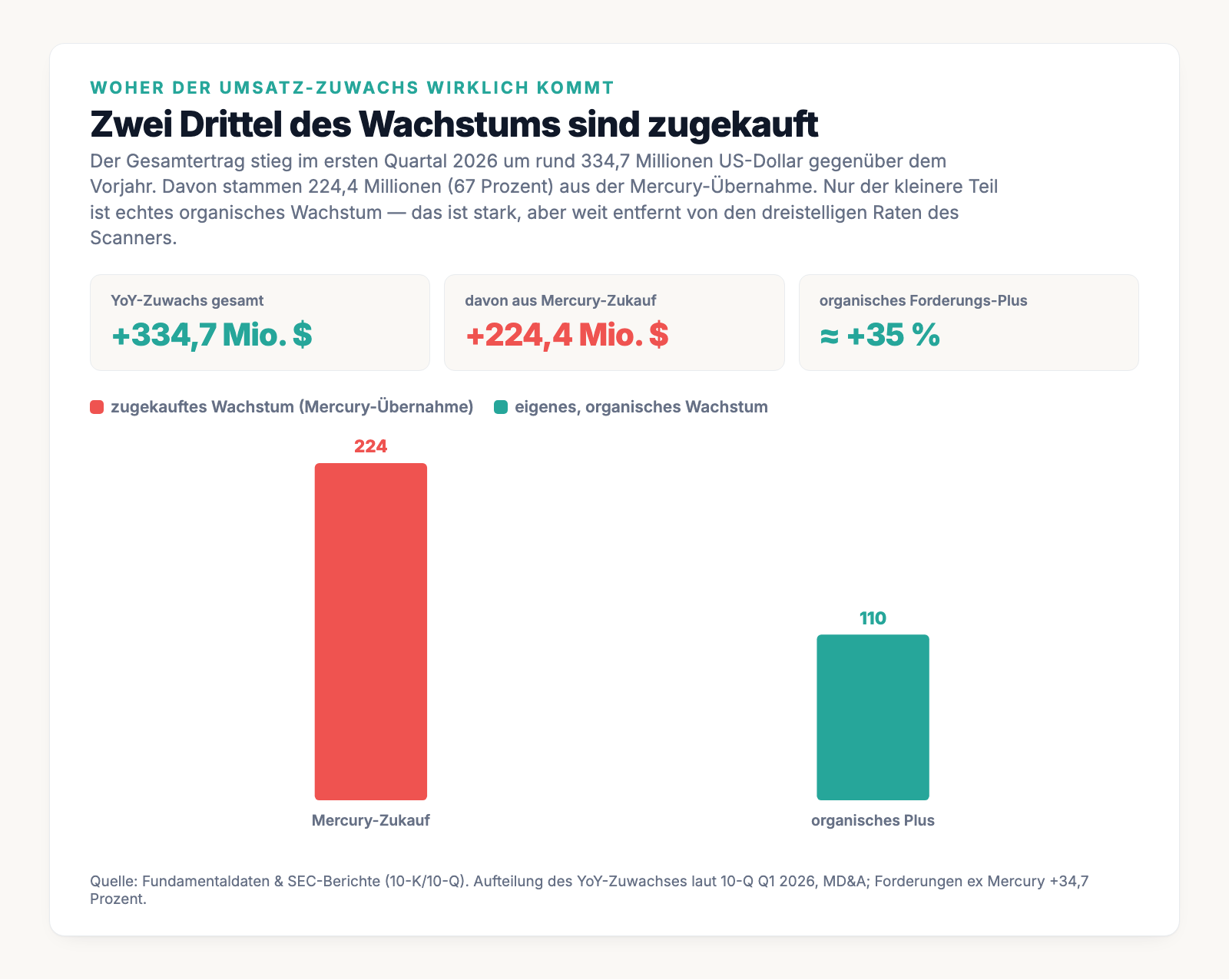

Unbequeme Wahrheit Nr. 1: Zwei Drittel des Wachstums sind zugekauft

Selbst die realen 96,9 Prozent muss man aufteilen — denn der größere Teil ist nicht gewachsen, sondern eingekauft. Von den rund 334,7 Millionen US-Dollar, um die der Gesamtertrag im ersten Quartal 2026 gegenüber dem Vorjahr zulegte, stammen 224,4 Millionen — zwei Drittel — aus der Mercury-Übernahme. Nur der Rest ist organisch aus dem eigenen Geschäft gewachsen:

Fairerweise: Das organische Wachstum darunter ist trotzdem beachtlich. Die Forderungen ohne Mercury stiegen um rund 35 Prozent, die Zahl der aktiven Konten wuchs um über 900.000. Das ist ein gesundes, echtes Wachstum — nur eben ein Bruchteil dessen, was der Scanner verspricht. Wie schnell ein Umsatzsprung, der in Wahrheit eine Übernahme ist, zur Falle wird, haben wir übrigens auch bei Uniti Group seziert: Dort verdreifachte sich der Umsatz allein durch eine Fusion, während die kombinierte Firma pro forma sogar schrumpfte.

Unbequeme Wahrheit Nr. 2: Jeder Dollar wächst — die Ausfälle wachsen mit

Ein Subprime-Kreditbuch verdient viel, weil es viel riskiert. Und das Risiko ist keine Theorie: Im ersten Quartal 2026 schrieb Atlanticus 406 Millionen US-Dollar an Brutto-Abschreibungen auf sein Kartenbuch ab — in einem einzigen Quartal, fast das Doppelte des Vorjahreswerts. Die annualisierte Netto-Ausfallquote im verwalteten Portfolio kletterte auf 17,1 Prozent (von 15,6 Prozent im Vorquartal), und 7,0 Prozent des Portfolios waren mehr als 90 Tage überfällig — Tendenz steigend (5,7 Prozent im September 2025). Am unangenehmsten ist die Kompression der Marge: Die Netto-Zinsmarge, also das, was nach Refinanzierungskosten von der Verzinsung übrig bleibt, fiel binnen eines einzigen Quartals von 12,1 auf 9,3 Prozent. Wächst das Buch schneller als die Qualität hält, frisst der Ausfall die Rendite — genau das ist der Punkt, den man bei einer »hochprofitablen Rakete« gern übersieht.

Unbequeme Wahrheit Nr. 3: 9,8-fach gehebelt und teuer refinanziert

Ein Kreditgeber ist immer auch ein Schuldner — er leiht sich Geld, um es teurer weiterzuverleihen. Bei Atlanticus stehen rund 6,3 Milliarden US-Dollar Finanzschulden gegen nur 0,65 Milliarden US-Dollar Eigenkapital, also etwa das 9,8-Fache. Der Bericht schlüsselt auf, wie dieser Berg zusammengesetzt ist:

„As of December 31, 2025, we had $934.9 million of recourse indebtedness outstanding and $5,629.6 million of indebtedness outstanding under warehouse facilities and asset backed securities, all of which is non-recourse indebtedness."

Übersetzung: „Zum 31. Dezember 2025 hatten wir 934,9 Millionen US-Dollar an Rückgriffs-Verbindlichkeiten ausstehen sowie 5.629,6 Millionen US-Dollar an Verbindlichkeiten aus Warehouse-Fazilitäten und forderungsbesicherten Wertpapieren, die allesamt ohne Rückgriff sind."

— Atlanticus Holdings Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

»Ohne Rückgriff« (non-recourse) klingt beruhigend — die Verbriefungsgläubiger können sich nicht am gesamten Konzern schadlos halten, sondern nur an den jeweiligen Kreditpaketen. Der Haken ist die Kehrseite: Verschlechtert sich das Kreditbuch, behalten genau diese Gläubiger zuerst die Zahlungsströme, bevor beim Konzern etwas ankommt. Und frisches Geld ist teuer geworden: Die jüngsten Senior Notes kosten 9,25 bis 9,75 Prozent Zins pro Jahr, der Zinsaufwand stieg im ersten Quartal 2026 um rund 158 Prozent gegenüber dem Vorjahr (von 47,5 auf 122,8 Millionen US-Dollar). Der Bericht kündigt selbst weiteren Kapitalbedarf an — das Wachstum muss laufend nachfinanziert werden.

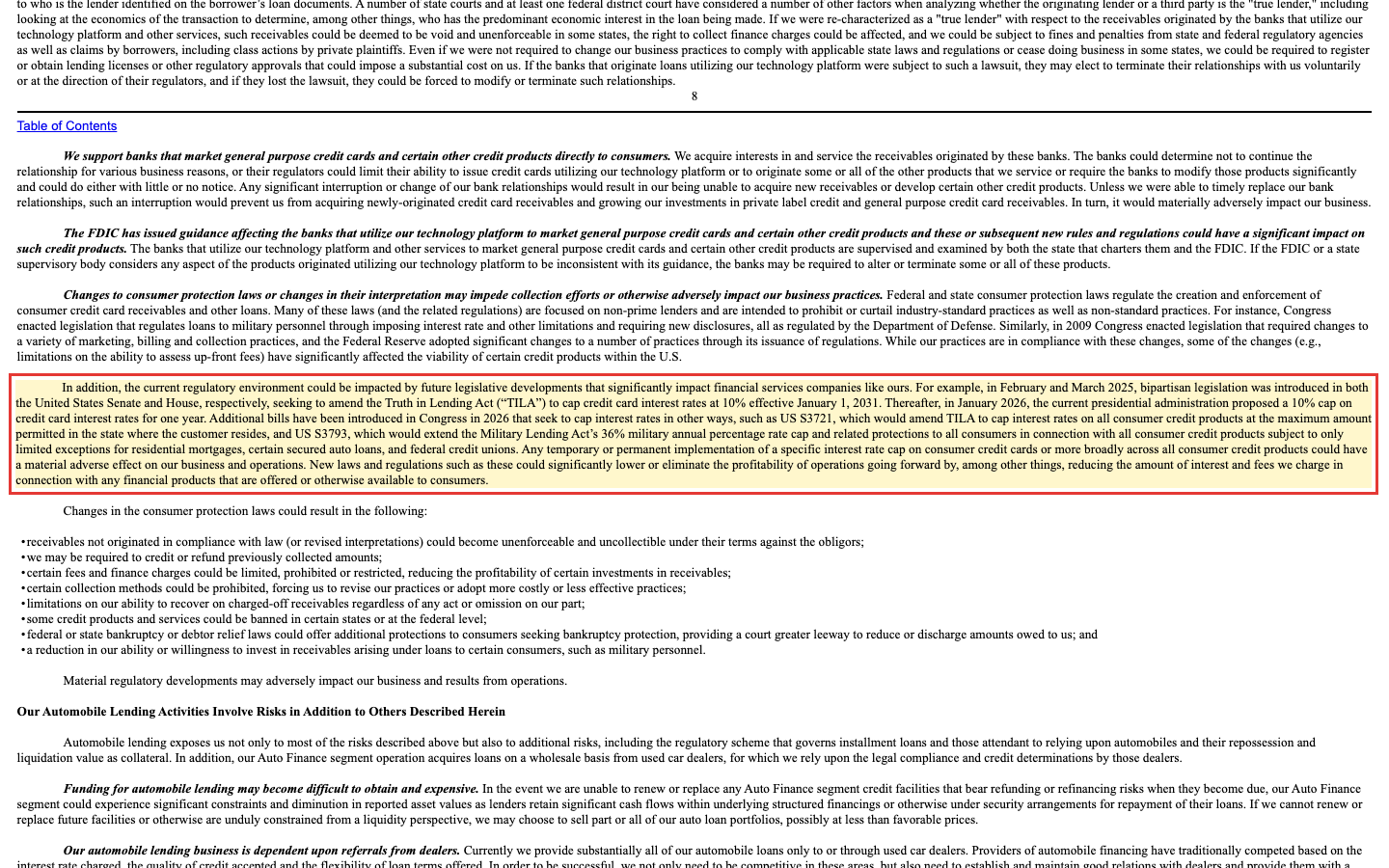

Unbequeme Wahrheit Nr. 4: Ein Federstrich in Washington kann das Modell im Kern treffen

Das gesamte Geschäft lebt von den 19,99 bis 36 Prozent Zins plus Gebühren. Genau daran setzt das größte externe Risiko an — und der 10-K benennt es ungewöhnlich konkret:

„For example, in February and March 2025, bipartisan legislation was introduced in both the United States Senate and House, respectively, seeking to amend the Truth in Lending Act (‚TILA') to cap credit card interest rates at 10% effective January 1, 2031. Thereafter, in January 2026, the current presidential administration proposed a 10% cap on credit card interest rates for one year. […] Any temporary or permanent implementation of a specific interest rate cap on consumer credit cards […] could have a material adverse effect on our business and operations."

Übersetzung: „Zum Beispiel wurde im Februar und März 2025 in beiden Kammern des US-Kongresses ein überparteilicher Gesetzentwurf eingebracht, der das Wahrheit-im-Kreditwesen-Gesetz (‚TILA') ändern und Kreditkartenzinsen ab dem 1. Januar 2031 auf 10 Prozent deckeln soll. Danach schlug im Januar 2026 die amtierende Regierung eine einjährige Deckelung der Kreditkartenzinsen auf 10 Prozent vor. […] Jede vorübergehende oder dauerhafte Einführung einer konkreten Zinsobergrenze für Verbraucher-Kreditkarten […] könnte erhebliche nachteilige Auswirkungen auf unser Geschäft und unsere Geschäftstätigkeit haben."

— Atlanticus Holdings Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

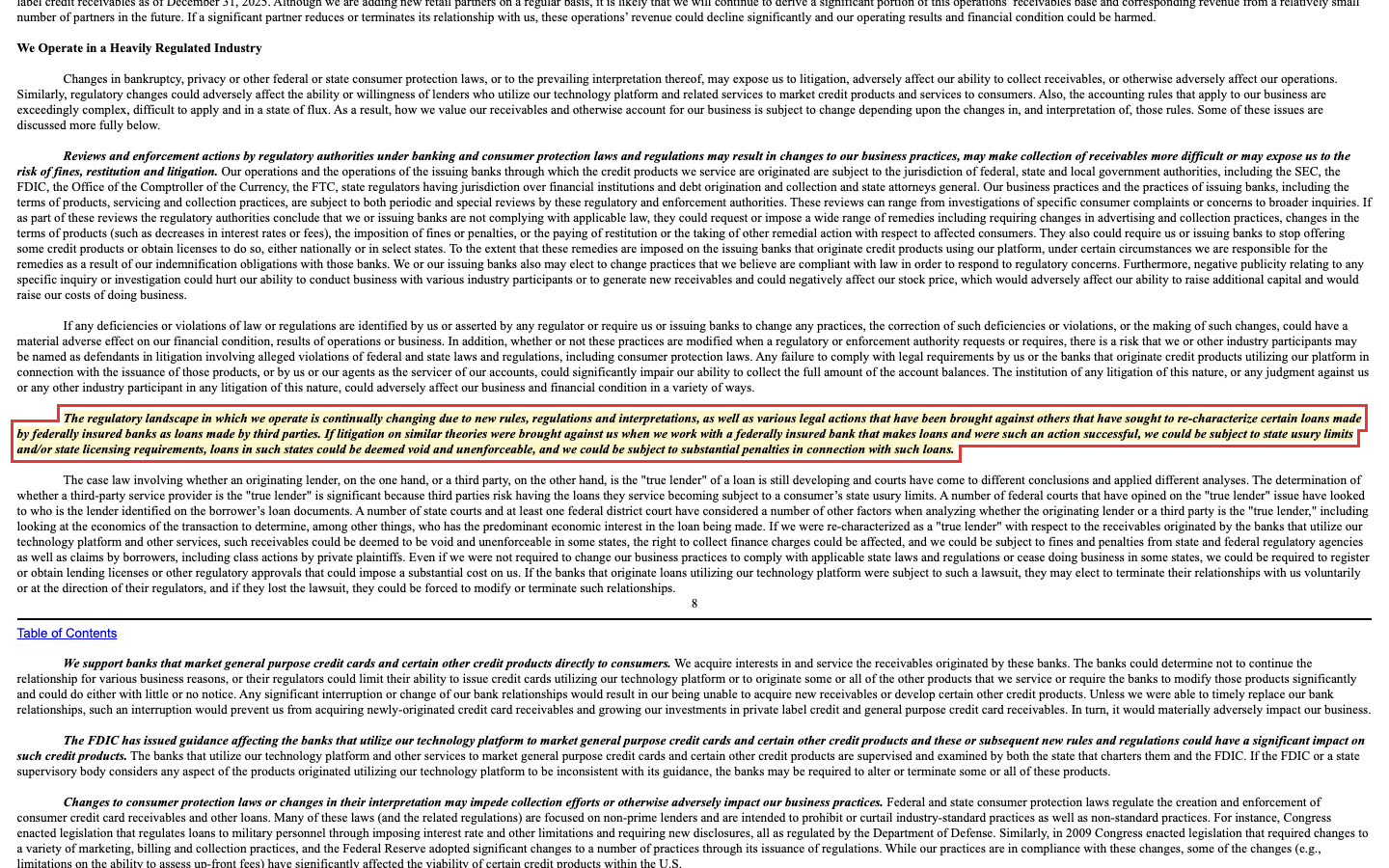

Ein Deckel bei 10 Prozent würde ein Geschäftsmodell, das 19,99 bis 36 Prozent verlangt, unmittelbar unrentabel machen. Ob ein solcher Vorschlag je Gesetz wird, ist offen — aber das Risiko ist real und benannt. Dazu kommt die zweite, juristische Front: die »True Lender«-Debatte. Weil formal die Partnerbanken die Kredite vergeben und Atlanticus sie nur aufkauft, klagen Kläger regelmäßig, in Wahrheit sei Atlanticus der eigentliche Kreditgeber — mit drastischen Folgen, falls ein Gericht ihnen recht gibt:

„If litigation on similar theories were brought against us when we work with a federally insured bank that makes loans and were such an action successful, we could be subject to state usury limits and/or state licensing requirements, loans in such states could be deemed void and unenforceable, and we could be subject to substantial penalties in connection with such loans."

Übersetzung: „Würde eine Klage nach ähnlichen Rechtsauffassungen gegen uns erhoben, während wir mit einer bundesstaatlich versicherten Bank zusammenarbeiten, die Kredite vergibt, und wäre eine solche Klage erfolgreich, könnten wir staatlichen Wucher-Obergrenzen und/oder staatlichen Lizenzpflichten unterliegen; Kredite in solchen Staaten könnten für nichtig und nicht durchsetzbar erklärt werden, und wir könnten in Verbindung mit solchen Krediten erheblichen Strafen ausgesetzt sein."

— Atlanticus Holdings Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Unbequeme Wahrheit Nr. 5: Winziger Streubesitz, große Insider, eingebaute Verwässerung

Die Aktie ist technisch leicht zu bewegen — in beide Richtungen. Insider halten 65,5 Prozent der Anteile, der frei handelbare Streubesitz umfasst nur rund 5,4 Millionen Aktien, und davon sind 22,9 Prozent leerverkauft (Datenstand 6.–8. Juli 2026). Ein so kleiner Streubesitz mit hoher Short-Quote heißt: Schon moderate Kauf- oder Verkaufswellen können den Kurs stark ausschlagen lassen. Dazu kommt eine eingebaute Verwässerung: Vorzugsaktien (Series A) im Wert von 40 Millionen US-Dollar sind zu 10 US-Dollar je Aktie wandelbar — bei einem Kurs weit darüber ein erheblicher rechnerischer Hebel. Das zeigt sich schon heute in der Ergebnisrechnung: Das verwässerte Ergebnis je Aktie liegt rund 20 Prozent unter dem unverwässerten. Und ein Teil des ausgewiesenen Vorsteuergewinns im ersten Quartal 2026 stammt aus weichen, annahmegetriebenen Buchungen — Anpassungen von Fair-Value-Annahmen und die Abwertung einer Kaufpreis-Verpflichtung aus der Mercury-Übernahme. Verdientes Geld ist das nicht im gleichen Sinn wie kassierte Zinsen.

Bewertung — verdient, aber nicht geschenkt

Anders als bei manch anderer Scanner-»Rakete« steht hier ein echtes Ergebnis dahinter, deshalb lässt sich sinnvoll bewerten. Auf Basis des verwässerten Zwölf-Monats-Gewinns von rund 6,70 US-Dollar je Aktie ergibt sich ein Kurs-Gewinn-Verhältnis von etwa 14 — nicht teuer für eine Firma, die über 20 Prozent Eigenkapitalrendite erzielt. Der Buchwert je Aktie liegt bei rund 37 bis 43 US-Dollar, das Kurs-Buchwert-Verhältnis also bei etwa 2,2. Für einen profitablen Kreditgeber ist das weder ein Schnäppchen noch ein Blasen-Multiple. Vorsicht ist bei den auffällig niedrigen Kennzahlen der Datenanbieter geboten: Ein Kurs-Cashflow-Verhältnis von rund 2 klingt spottbillig, ist bei einem Kreditbuch-Geschäft aber irreführend, weil der operative Cashflow das Kreditgeschäft selbst nicht sauber abgrenzt — als Kaufargument taugt diese Zahl nicht. Die entscheidende Frage ist nicht der Preis, sondern die Nachhaltigkeit: Lässt sich eine Eigenkapitalrendite von 21 Prozent bei fast zehnfachem Schuldenhebel und steigenden Ausfällen halten? Die Analysten trauen der Aktie im Schnitt ein Kursziel von rund 24 Prozent über dem Niveau von Anfang Juli 2026 zu — Zuversicht, die aber schon eine ganze Menge gutes Gelingen einpreist.

Chancen und Risiken auf einen Blick

Was für Atlanticus spricht:

- Durchgehend profitabel: sechs Gewinnjahre in Folge (94 bis 178 Millionen US-Dollar pro Jahr seit 2020), Eigenkapitalrendite rund 21 Prozent — auch im Zins-Schock 2022 bis 2024 nie rote Zahlen.

- Skalensprung mit Sicherheitsnetz: Mercury bringt ein großes Kreditkartenprogramm mit niedrigeren Ausfallraten als das Bestandsbuch; der Verkäufer trägt über einen Earn-out einen Teil des Kreditrisikos mit, und ein Repricing des Mercury-Buchs soll den Ertrag ab 2026 heben.

- Echtes organisches Wachstum darunter: ohne Mercury rund 35 Prozent mehr Forderungen, über 900.000 neue aktive Konten, eine 30-jährige Historie mit rund 52 Milliarden US-Dollar servicierten Krediten.

- Preissetzungsmacht in der Nische: Händlergebühren bis 65 Prozent und »limited loss«-Vereinbarungen verlagern Risiko auf die Handelspartner; die freie Liquidität liegt bei rund 651 Millionen US-Dollar.

Was dagegen spricht:

- Die Wachstumszahl ist ein Messfehler: real +96,9 Prozent brutto statt +404,6 Prozent, davon zwei Drittel zugekauft, gegenüber dem Vorquartal sogar minus 7,5 Prozent.

- Die Ausfälle steigen: 406 Millionen US-Dollar Brutto-Abschreibungen in einem Quartal, Ausfallquote 17,1 Prozent, Netto-Zinsmarge binnen eines Quartals von 12,1 auf 9,3 Prozent gefallen.

- Rund 6,3 Milliarden US-Dollar Schulden auf 0,65 Milliarden Eigenkapital (etwa 9,8-fach), neue Anleihen zu 9,25 bis 9,75 Prozent; das Wachstum muss laufend teuer nachfinanziert werden.

- Regulierungs- und Prozessrisiko im Kern des Modells (10-Prozent-Zinsdeckel, »True Lender«); winziger Streubesitz von 5,4 Millionen Aktien mit 22,9 Prozent Short-Quote macht den Kurs sehr volatil.

Ein menschliches Fazit

Erinnerst du dich an die FOMO vom Anfang — den Reflex, bei »hochprofitabel plus 404 Prozent« sofort zuzugreifen? Nach dem Blick in die Berichte weißt du jetzt: Die 404 Prozent gibt es nicht. Sie sind ein Messfehler, entstanden aus dem Vergleich von Brutto- mit Netto-Zahlen; real wuchs der Umsatz um 97 Prozent, und davon sind zwei Drittel zugekauft. Das ist die eine Hälfte der Wahrheit — die, die den Hype entzaubert.

Die andere Hälfte ist aber genauso echt: Unter der falschen Zahl steckt ein Unternehmen, das seit sechs Jahren Geld verdient, über 20 Prozent Eigenkapitalrendite abwirft, mit Mercury ein besseres Kreditbuch dazugekauft hat und organisch immer noch um 35 Prozent wächst. Anders als bei vielen Scanner-Treffern ist hier wirklich ein Geschäft, das trägt. Der Preis dafür steht in den Ausfällen: 406 Millionen Dollar pro Quartal, eine steigende Ausfallquote, ein fast zehnfacher Schuldenhebel — und ein Federstrich in Washington, der das Modell im Kern treffen könnte. Ähnlich zwiespältig, nur aus einem ganz anderen Grund, war die Geschichte bei ImmunityBio: auch dort eine große Wachstumszahl, hinter der man sehr genau hinschauen musste.

Atlanticus ist damit keine Rakete, sondern eine Wette darauf, dass ein hochprofitables, hochriskantes Kreditbuch die nächste Ausfallwelle und den nächsten Regulierungsvorstoß übersteht. Was du daraus machst, ist deine Entscheidung — und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: auf ein echtes Subprime-Geschäft mit realen Risiken, nicht auf die 404 Prozent aus dem Scanner.

Quellen

- Atlanticus Holdings Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 12.03.2026)

- Atlanticus Holdings Corporation — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 07.05.2026)

- Atlanticus Holdings Corporation — SEC-Quartalsbericht 10-Q, Q3 2025 (per 30.09.2025, eingereicht 10.11.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Profitabilität positiv

- Sechs Gewinnjahre in Folge (94 bis 178 Millionen US-Dollar pro Jahr seit 2020), Eigenkapitalrendite rund 21 Prozent — auch im Zins-Schock 2022 bis 2024 nie rote Zahlen. Anders als bei vielen Scanner-Treffern steht hier ein echtes, tragfähiges Geschäft dahinter.

- Umsatz-»Wachstum« negativ

- Die +404,6 Prozent im Scanner sind ein Datenartefakt: Die Reihe mischt Brutto- und Netto-Erlöse. Real wuchs der Gesamtertrag um 96,9 Prozent brutto, davon zwei Drittel aus der Mercury-Übernahme; gegenüber dem Vorquartal fiel er um 7,5 Prozent. Auf sauberer Datenbasis wäre die 2×-Bedingung des Scanners nicht erfüllt.

- Kreditqualität negativ

- 406 Millionen US-Dollar Brutto-Abschreibungen in einem Quartal, annualisierte Ausfallquote auf 17,1 Prozent gestiegen, 7,0 Prozent des Portfolios über 90 Tage überfällig. Die Netto-Zinsmarge fiel binnen eines Quartals von 12,1 auf 9,3 Prozent — die Ausfälle wachsen mit dem Buch mit.

- Verschuldung negativ

- Rund 6,3 Milliarden US-Dollar Finanzschulden auf nur 0,65 Milliarden Eigenkapital (etwa 9,8-fach); neue Senior Notes kosten 9,25 bis 9,75 Prozent, der Zinsaufwand stieg im ersten Quartal 2026 um rund 158 Prozent. Das Wachstum muss laufend teuer nachfinanziert werden.

- Regulierung & Aktienstruktur negativ

- Ein 10-Prozent-Zinsdeckel (Gesetzentwürfe im Kongress) und das »True Lender«-Prozessrisiko könnten das Modell im Kern treffen; Kredite könnten in einzelnen Staaten »void and unenforceable« werden. Insider halten 65,5 Prozent, der Streubesitz umfasst nur 5,4 Millionen Aktien bei 22,9 Prozent Short-Quote — sehr volatil.

Atlanticus ist keine 404-Prozent-Rakete, sondern ein seit sechs Jahren profitabler Subprime-Kreditgeber mit rund 21 Prozent Eigenkapitalrendite — verpackt in eine Wachstumszahl, die ein reiner Messfehler ist (Brutto gegen Netto gemischt; real +96,9 Prozent, davon zwei Drittel zugekauft). Dem echten Ertrag stehen steigende Ausfälle (17,1 Prozent), ein fast zehnfacher Schuldenhebel und ein Regulierungsrisiko gegenüber, das das Preismodell im Kern treffen könnte. Keine Anlageberatung.

Bitte beachten

- Die Scanner-Kennzahl »+404,6 Prozent Umsatzwachstum« beruht auf einer Datenreihe, die Brutto- und Netto-Erlöse mischt; auf konsistenter Bruttobasis wären es +96,9 Prozent (YoY) bzw. −7,5 Prozent (gegenüber dem Vorquartal). Die 2×-Bedingung des Filters wäre sauber gerechnet nicht erfüllt.

- Mercury Financial wurde am 11. September 2025 übernommen (rund 3,08 Milliarden US-Dollar Forderungen). Verhältniszahlen zur Kreditqualität sind seither periodenweise verzerrt, weil das Mercury-Buch mit einbezogen wird — das Unternehmen weist selbst darauf hin.

- Q4-Quartalswerte 2024 und 2025 sind aus dem Jahreswert minus der Neun-Monats-Summe hergeleitet. Alle Kreditqualitäts-Prozentsätze sind Non-GAAP-Kennzahlen des Unternehmens auf Basis der »managed receivables«.

Häufige Fragen

Atlanticus ist ein Kreditgeber für US-Konsumenten mit schwacher Bonität (»less than prime«, umgangssprachlich Subprime). Über Partnerbanken vergibt die Firma Kreditkarten und Ratenfinanzierungen zu Effektivzinsen von 19,99 bis 36 Prozent und kauft die Forderungen auf. Marken sind unter anderem Fortiva, Aspire und Curae; seit September 2025 gehört auch das Kreditkartenprogramm Mercury dazu. Das Geschäft ist seit sechs Jahren durchgehend profitabel.

Weil die zugrunde liegende Datenreihe zwei verschiedene Erlösbasen mischt: Der jüngste Wert ist ein Brutto-Gesamtertrag, die Vorquartale entsprechen einer Netto-Größe. Vergleicht man Brutto mit Netto, entsteht ein Sprung, den es real nie gab. Auf konsistenter Bruttobasis wuchs der Gesamtertrag im ersten Quartal 2026 um 96,9 Prozent gegenüber dem Vorjahr — und fiel gegenüber dem Vorquartal sogar um 7,5 Prozent. Die +404,6 Prozent sind ein Datenartefakt.

Beides. Vom Umsatz-Zuwachs im ersten Quartal 2026 (rund 334,7 Millionen US-Dollar) stammen zwei Drittel (224,4 Millionen) aus der Mercury-Übernahme vom 11. September 2025. Der organische Rest ist mit rund 35 Prozent Forderungswachstum und über 900.000 neuen aktiven Konten aber ebenfalls stark — nur eben kein dreistelliges Wachstum.

Hoch. Im ersten Quartal 2026 schrieb Atlanticus 406 Millionen US-Dollar an Ausfällen ab; die annualisierte Ausfallquote stieg auf 17,1 Prozent, 7,0 Prozent des Portfolios waren mehr als 90 Tage überfällig, und die Netto-Zinsmarge fiel binnen eines Quartals von 12,1 auf 9,3 Prozent. Dazu kommt ein Schuldenhebel von rund dem 9,8-Fachen des Eigenkapitals, refinanziert zu 9,25 bis 9,75 Prozent.

Das Geschäft lebt von 19,99 bis 36 Prozent Zins. Im Kongress liegen überparteiliche Vorschläge, Kreditkartenzinsen auf 10 Prozent zu deckeln (ab 2031), und die Regierung schlug Anfang 2026 eine einjährige 10-Prozent-Deckelung vor. Dazu kommt das »True Lender«-Prozessrisiko: Weil formal die Partnerbanken die Kredite vergeben, könnten Gerichte Atlanticus als eigentlichen Kreditgeber einstufen — Kredite könnten in einzelnen Staaten »void and unenforceable« werden.

Gemessen am verwässerten Zwölf-Monats-Gewinn liegt das Kurs-Gewinn-Verhältnis bei rund 14, das Kurs-Buchwert-Verhältnis bei etwa 2,2 — für einen Kreditgeber mit über 20 Prozent Eigenkapitalrendite weder billig noch überteuert. Die auffällig niedrigen Cashflow-Kennzahlen mancher Datenanbieter sind bei einem Kreditbuch-Geschäft irreführend und taugen nicht als Kaufargument. Entscheidend ist, ob die hohe Rendite bei fast zehnfachem Schuldenhebel und steigenden Ausfällen haltbar ist.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.