ASP-Isotopes-Aktie: Fünf Zukunftsgeschichten, 290 Millionen Kasse — und noch kein Dollar Umsatz mit angereicherten Isotopen

ASP Isotopes verspricht gleich mehrere Megatrends auf einmal: Nuklearmedizin, Silizium-28 für Quantencomputer, HALEU-Kernbrennstoff für TerraPower, dazu Helium aus Südafrika. Auf Reddit ist die Aktie gerade vom Rang 785 auf 233 der meistdiskutierten Titel gesprungen — bei bescheidenen 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die Merger-Unterlagen vom Juni 2026 gelesen: null Umsatz aus angereicherten Isotopen, 76 Prozent der Erlöse 2025 aus einem Straßenbau-Zweitgeschäft in Hongkong, 159,8 Millionen US-Dollar Verlust, eine Aktienzahl, die sich seit Ende 2023 mehr als verdoppelt hat — und eine prall gefüllte Kriegskasse. Keine Anlageberatung — nur eine Inventur, welche der fünf Geschichten schon Geld verdient.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders neugierige Menschen erwischt: die Sammelalbum-Falle. Sie funktioniert so: Eine Aktie bietet nicht eine Zukunftsgeschichte, sondern gleich fünf — Krebsmedizin! Quantencomputer! Kernkraft-Renaissance! Helium-Knappheit! —, und statt eine davon streng zu prüfen, klebt dein Kopf alle fünf ins Album und fühlt sich fünffach abgesichert. Dabei ist das Gegenteil wahr: Fünf Versprechen sind fünffache Prüfarbeit. Kaum ein Nebenwert füllt dieses Album im Sommer 2026 so eindrucksvoll wie ASP Isotopes Inc. (Nasdaq: ASPI) aus Dallas: ein Anreicherer seltener Isotope mit Anlagen in Südafrika, dessen Kundenliste TerraPower schmückt — die Atomfirma, hinter der Bill Gates steht. Auf Reddit ist die Aktie gerade vom Rang 785 auf Rang 233 der meistdiskutierten Titel gesprungen, wenn auch mit bescheidenen 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 17. Juli 2026) — ein Flüstern, das lauter wird. Deshalb machen wir einen Deal: Bevor du das Album vollklebst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025, den Quartalsbericht (10-Q) zum 31. März 2026 und die Fusions-Unterlagen vom Juni 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier enthält einen Satz, der das ganze Album auf den Kopf stellt: Mit angereicherten Isotopen hat die Firma bislang keinen einzigen Dollar verdient. Am Ende entscheidest du selbst.

Was ASP Isotopes eigentlich macht — und was nicht

Isotope sind Atome desselben Elements mit unterschiedlichem Gewicht — Kohlenstoff ist nicht gleich Kohlenstoff. Für viele Hightech-Anwendungen braucht man eine Sorte in extremer Reinheit, und genau darauf zielt ASP Isotopes: Das Unternehmen baut Sortiermaschinen für Atome. Die Technik dahinter — das „Aerodynamic Separation Process"-Verfahren (ASP) und die „Quantum Enrichment"-Technologie (QE) — stammt aus der Übernahme der Vermögenswerte der südafrikanischen Firma Klydon; zwei Anreicherungsanlagen in Pretoria haben laut Geschäftsbericht (10-K) für 2025 in der ersten Jahreshälfte 2025 die kommerzielle Produktion aufgenommen. Damit will die Firma drei Märkte gleichzeitig bedienen: Nuklearmedizin (Kohlenstoff-14 für die Medikamentenforschung, Ytterbium-176 als Ausgangsstoff des Krebstherapeutikums Lutetium-177 — dazu ein wachsendes Netz eigener Radiopharma-Apotheken in Südafrika und den USA, unter anderem die 51-Prozent-Beteiligung PET Labs), Halbleiter (Silizium-28, das als Wirtsmaterial für Quantencomputer gilt; drei Abnahmeverträge sind unterschrieben) und Kernbrennstoffe: Die Tochter Quantum Leap Energy (QLE) soll HALEU — höher angereichertes Uran für die neue Generation kleiner Reaktoren — und Lithium-6 produzieren, mit TerraPower als erstem Vertragskunden und einem eigenen Börsengang als erklärtem Plan. Seit Januar 2026 gehört obendrein der südafrikanische Helium- und LNG-Produzent Renergen zum Konzern (Virginia Gas Project) — der allerdings schon wieder auf dem Weg nach draußen ist, dazu später mehr. Klingt nach einem Bauchladen? Ist es in Teilen auch — 2025 gehörte sogar ein Hongkonger Straßenbauer dazu. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: ASP Isotopes hat echte Anlagen, echte Verträge und eine echte Kriegskasse — aber das Kerngeschäft, für das der Markt bezahlt, hat noch keinen Umsatz, und der Konzern baut sich schneller um, als ein Geschäftsbericht ihn abbilden kann. Wie schnell aus großen Erzählungen Verwässerung wird, haben wir bei Virgin Galactic seziert — und warum die Kernkraft-Renaissance auch bodenständiger geht, beim Nuklear-Dienstleister Perma-Fix.

Wo die Aktie in unserem Scanner auftaucht — und wo nicht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. ASP Isotopes kam über den Reddit-Hype-Lauf auf die Rechercheliste — und liefert dort ein bemerkenswertes Muster: nur 2 Erwähnungen in 24 Stunden, aber ein Sprung von Rang 785 auf Rang 233 (ApeWisdom, Stand 17. Juli 2026). Aufmerksamkeit im Aufbau, noch ohne Lärm. In den Ranking-Filtern unseres hauseigenen Aktien-Scanners taucht die Aktie dagegen in keinem einzigen auf (Datenstand 10. Juli 2026) — weder in den Qualitäts- noch in den Günstigkeits- noch in den Trend-Rankings. Die Kennzahlen der Aktienseite erklären, warum: Der Piotroski-F-Score — ein Neun-Punkte-Test für die Richtung der Bilanz — steht bei mageren 2 von 9, das Kurs-Umsatz-Verhältnis liegt um 30, ein Kurs-Gewinn-Verhältnis existiert mangels Gewinnen nicht. Der Altman-Z-Score (eine Insolvenz-Frühwarnung) liegt dank der prallen Kasse mit rund 4 über der Gefahrenzone, und die Fundamental-Note B verdankt die Aktie vor allem Bilanzpolster und Wachstumstempo, nicht der Ertragskraft. Auffällig noch zwei Dinge (beide Datenstand 10. Juli 2026): Institutionelle Investoren stockten zuletzt per Saldo auf (10 Aufstocker gegen 5 Reduzierer, rund 16 Millionen US-Dollar netto) — während die Insider-Daten 19 Verkäufe und keinen einzigen Kauf zeigen, darunter Verkäufe des CEO. Merke dir dieses Muster: Wenn eine Aktie in keinem Qualitäts-Ranking auftaucht, aber in aller Munde sein will, trägt die Geschichte die Bewertung — nicht die Bilanz.

Die Zahlen über die Jahre — ehrlich gewürdigt

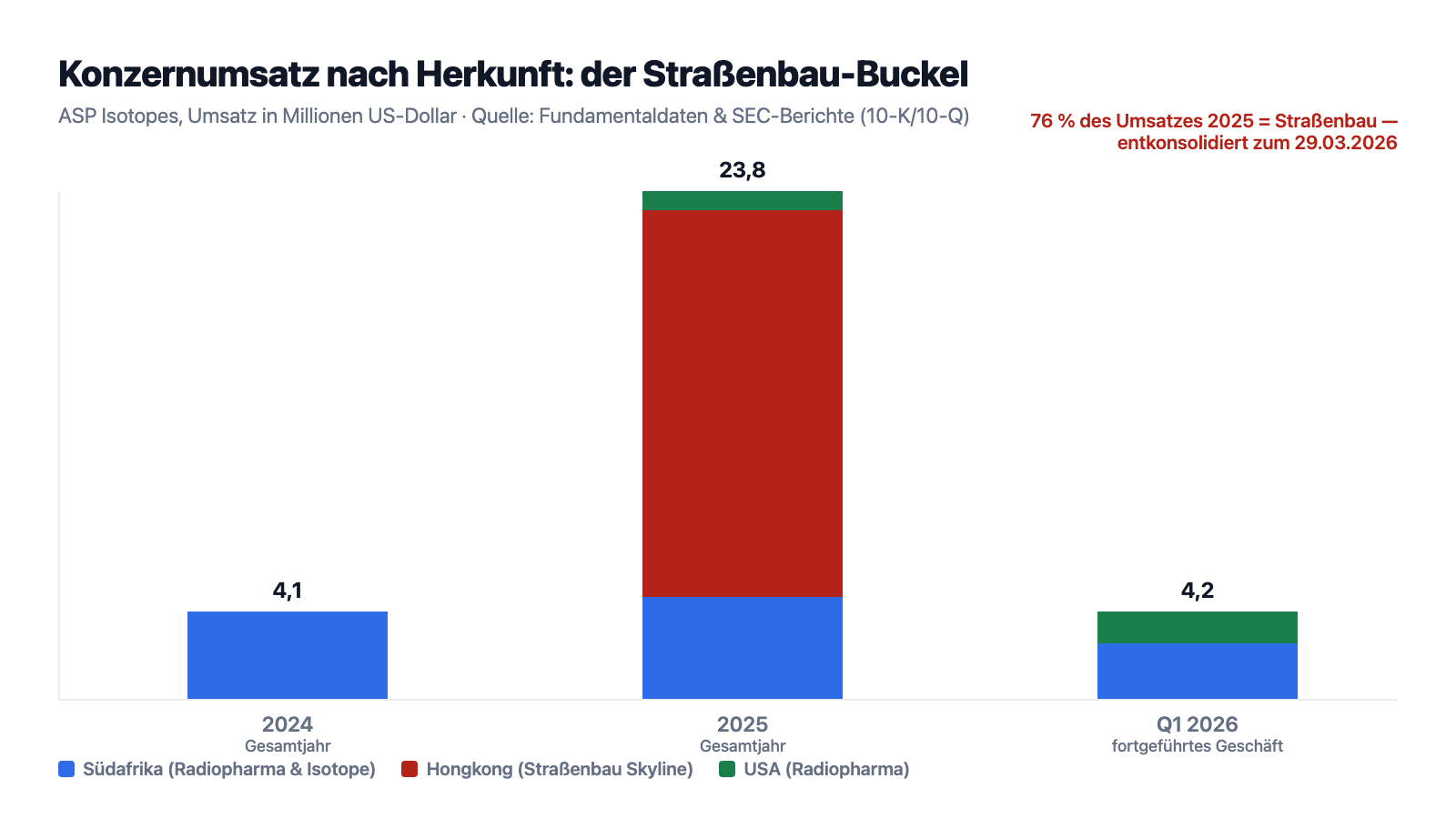

Erst das, was wirklich beeindruckt — und das ist hier nicht der Umsatz, sondern die Fähigkeit, Kapital einzusammeln und Anlagen hinzustellen. Allein 2025 flossen ASP Isotopes 371,6 Millionen US-Dollar aus Finanzierungen zu, darunter ein Aktienangebot im Oktober 2025 über netto 199,3 Millionen zu 12,25 US-Dollar je Aktie. Ergebnis: 285,6 Millionen Kasse plus 47,7 Millionen kurzfristige Anlagen zum 31. Dezember 2025 (zum 31. März 2026: 207,3 plus 83,2 Millionen — zusammen rund 290 Millionen). Beide Pretoria-Anlagen haben laut Geschäftsbericht in der ersten Jahreshälfte 2025 die kommerzielle Produktion aufgenommen; die ersten kommerziellen Auslieferungen von angereichertem C-14 sind für Mitte 2026 anvisiert, die von Si-28 für das zweite Quartal 2026 — der C-14-Abnahmevertrag mit einem kanadischen Kunden enthält eine „Take-or-pay"-Klausel über rund 2,5 Millionen US-Dollar pro Jahr. Auch der ausgewiesene Umsatz sprang: von 4,1 Millionen (2024) auf 23,8 Millionen US-Dollar (2025), im ersten Quartal 2026 lagen die fortgeführten Erlöse mit 4,2 Millionen fast beim Vierfachen des Vorjahresquartals (1,1 Millionen) — getragen von den Radiopharma-Zukäufen und erstmals Helium/LNG von Renergen. Wer nur diesen Absatz liest, sieht eine Wachstumsfirma kurz vor dem Durchbruch. Aber jetzt schau dir an, woraus dieser Umsatz bestand:

Und die Ergebnisseite? 2024 verlor der Konzern 32,4 Millionen US-Dollar, 2025 dann 159,8 Millionen — bei 23,8 Millionen Umsatz. Die Vertriebs- und Verwaltungskosten allein verdoppelten sich fast auf 48,2 Millionen, dazu kamen 12,4 Millionen Forschungsausgaben. Und selbst diese Zahlen erzählen die Geschichte nur halb, denn der größte Verlustposten war gar kein operativer — dazu gleich mehr. Merke dir den Rhythmus: Bei ASP Isotopes wachsen bisher vor allem drei Dinge zuverlässig — die Kasse, die Kostenbasis und die Aktienzahl. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Mit dem Kerngeschäft wurde noch kein Dollar verdient — drei Viertel des Umsatzes 2025 waren Straßenbau

Die wichtigste Zeile des gesamten Geschäftsberichts steht unscheinbar in der Finanzlage-Erörterung — und sie stellt klar, was ASP Isotopes trotz laufender Produktion bislang nicht ist: ein Isotopen-Verkäufer.

„We have not generated any revenue from the sale of our enriched isotopes, and our ability to generate product revenue from the sale of enriched isotopes sufficient to achieve profitability on a consolidated basis will depend on the continued successful development and commercialization of our current or future enriched isotopes."

Übersetzung: „Wir haben bislang keinen Umsatz aus dem Verkauf unserer angereicherten Isotope erzielt, und unsere Fähigkeit, mit dem Verkauf angereicherter Isotope genug Produktumsatz zu erzielen, um auf Konzernebene profitabel zu werden, wird von der weiteren erfolgreichen Entwicklung und Kommerzialisierung unserer aktuellen oder künftigen angereicherten Isotope abhängen."

— ASP Isotopes Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management’s Discussion and Analysis"

Woher kamen dann die 23,8 Millionen Umsatz? Zu 5,7 Millionen aus dem Produktgeschäft — im Wesentlichen nukleare Medikamentendosen der Radiopharma-Töchter in Südafrika und den USA. Und zu 18,2 Millionen aus Hongkong: Im August 2025 hatte die Kernbrennstoff-Tochter QLE eine 79-Prozent-Stimmrechtsmehrheit am Bauunternehmen Skyline Builders (Nasdaq: SKBL) übernommen, das Straßen- und Entwässerungsprojekte ausführt. Die Fußnote zu den Kundenkonzentrationen macht die Folge amtlich: „Revenues from two customers in our construction services segment represent approximately 32.2% ($7.7 million) and 13.7% ($3.3 million), respectively, of our consolidated revenues for the year ended December 31, 2025" (übersetzt: „Umsätze mit zwei Kunden unseres Bausegments machten etwa 32,2 Prozent (7,7 Millionen US-Dollar) beziehungsweise 13,7 Prozent (3,3 Millionen US-Dollar) unseres Konzernumsatzes im Geschäftsjahr 2025 aus"; 10-K 2025, Note 7). Fast die Hälfte des Konzernumsatzes eines Atomtechnik-Unternehmens hing 2025 also an zwei Baukunden in Hongkong — und seit dem 29. März 2026 ist Skyline schon wieder entkonsolidiert (Restanteil rund 8,6 Prozent, Buchgewinn 20,8 Millionen). Zur Fairness: Das fortgeführte Geschäft wächst real — im ersten Quartal 2026 fast vervierfacht auf 4,2 Millionen —, und die anvisierten C-14- und Si-28-Lieferungen ab Mitte 2026 könnten den ersten echten Isotopen-Umsatz bringen. Aber Stand der gelesenen Berichte gilt: Die fünf Geschichten des Sammelalbums haben zusammen weniger Umsatz erzeugt als eine einzige Straßenbaustelle in Hongkong.

Unbequeme Wahrheit Nr. 2: 159,8 Millionen Verlust — der größte Posten stammt aus den eigenen Wandelanleihen

Der Jahresfehlbetrag 2025 ist auf den ersten Blick eine Schockzahl: fast das Fünffache des Vorjahres, mehr als das Sechsfache des Umsatzes. Der Geschäftsbericht benennt sie nüchtern:

„For the years ended December 31, 2025 and 2024, we reported a net loss of $159.8 million and $32.4 million, respectively. As of December 31, 2025, we had an accumulated deficit of $231.3 million."

Übersetzung: „Für die Geschäftsjahre zum 31. Dezember 2025 und 2024 wiesen wir einen Nettoverlust von 159,8 Millionen beziehungsweise 32,4 Millionen US-Dollar aus. Zum 31. Dezember 2025 belief sich unser kumulierter Fehlbetrag auf 231,3 Millionen US-Dollar."

— ASP Isotopes Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Wichtig ist die Anatomie dieses Verlusts. Der operative Verlust betrug 59,9 Millionen US-Dollar — viel, aber für eine Firma im Anlagen-Aufbau nicht exotisch. Der größte Einzelposten steht darunter: 123,7 Millionen US-Dollar Bewertungsverlust auf die eigenen Wandelanleihen („change in fair value of convertible notes payable"). Übersetzt in ein Alltagsbild: Die Kernbrennstoff-Tochter QLE hat sich Geld über Anleihen geliehen, die später in Aktien getauscht werden — und weil der Marktwert dieser Tauschrechte mit den Kurshoffnungen stieg, muss der Konzern die eigene Schuld teurer bewerten und die Differenz als Verlust buchen. Das kostet keinen Cent Kasse, ist aber auch kein Buchhaltungs-Schönheitsfehler: Zum 31. Dezember 2025 standen diese Notes mit 199,3 Millionen US-Dollar in der Bilanz, und eingelöst werden sie in Anteilen — die Rechnung bezahlen künftige Aktionäre in Form von Verwässerung. Selbst die vom Unternehmen selbst berechnete bereinigte Kennzahl („Headline loss", nach südafrikanischer Berichtstradition) lag 2025 bei 69,2 Millionen US-Dollar Verlust. Und der operative Geldabfluss war mit 37,8 Millionen US-Dollar real (2024: 11,4 Millionen; im ersten Quartal 2026 allein 17,8 Millionen). Merke dir die Unterscheidung: Ein Verlust aus Fair-Value-Buchungen schont die Kasse — aber er ist das Preisschild dafür, dass Wachstum mit künftigen Aktien bezahlt wird.

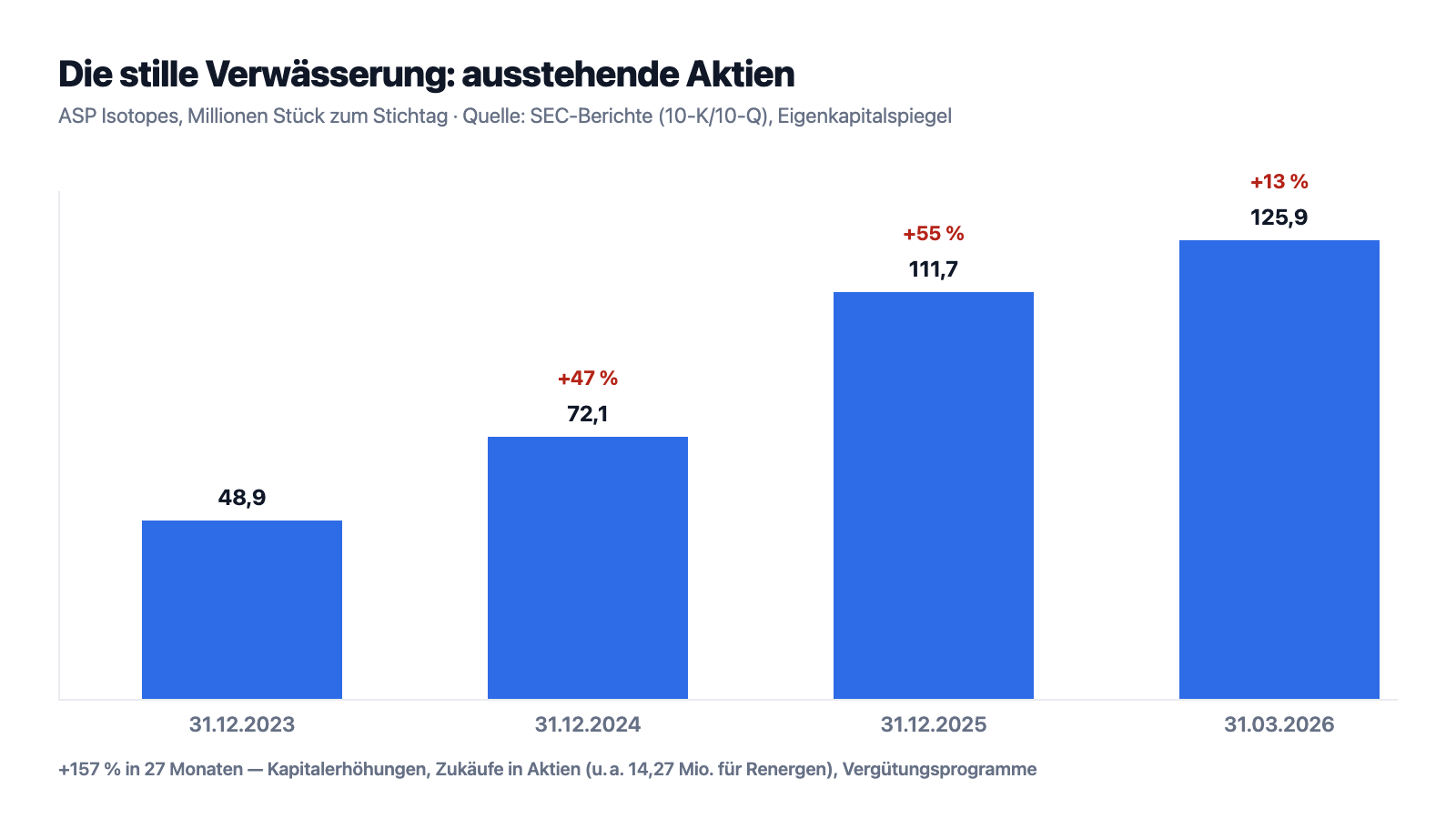

Unbequeme Wahrheit Nr. 3: Die Aktienzahl hat sich seit Ende 2023 mehr als verdoppelt

Womit wir bei der Währung wären, in der ASP Isotopes sein Wachstum tatsächlich bezahlt: eigenen Aktien. Die Reihe aus den Eigenkapitalspiegeln der Berichte liest sich wie ein Zeitraffer:

Vom 31. Dezember 2023 (48,9 Millionen Aktien) über den 31. Dezember 2024 (72,1 Millionen) und den 31. Dezember 2025 (111,7 Millionen) bis zum 31. März 2026 (125.903.447 Aktien) hat sich die Stückzahl mehr als verdoppelt — plus 157 Prozent in 27 Monaten. Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden: Wer Ende 2023 ein Prozent der Firma hielt, hält heute noch rund 0,4 Prozent. Der Verlust je Aktie lag 2025 bei 2,11 US-Dollar (2024: 0,63) — bei einem Aktienkurs, der zuletzt um 6,40 US-Dollar notierte (Datenstand 10. Juli 2026). Zur Fairness gehört: Ein Vorproduktions-Unternehmen muss sich über Aktien finanzieren, und ASP Isotopes hat das zu teils starken Konditionen getan — das Oktober-2025-Angebot brachte netto 199,3 Millionen zu 12,25 US-Dollar je Aktie, fast dem Doppelten des Kursniveaus vom Juli 2026. Das war aus Firmensicht kluges Timing. Nur solltest du wissen, auf welcher Seite dieser Transaktion du als Käufer stehst: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — hier wurde es zuletzt im Quartalsrhythmus bezahlt.

Unbequeme Wahrheit Nr. 4: Der Star-Kunde TerraPower darf jederzeit grundlos kündigen

Das stärkste Argument des Sammelalbums ist der Kernbrennstoff: TerraPower — das von Bill Gates mitgegründete Reaktor-Unternehmen — hat mit ASP Isotopes zwei Lieferverträge für HALEU geschlossen (höher angereichertes Uran, der Treibstoff der nächsten Reaktorgeneration) und im Mai 2025 ein Darlehen über bis zu 22 Millionen US-Dollar für den Bau einer Urananreicherungsanlage in Südafrika zugesagt (10 Prozent Zins, Laufzeit bis Mai 2032; die ersten Abrufe plant das Unternehmen ab dem dritten Quartal 2026). Das ist ein echter Vertrauensbeweis — ein Kunde, der dem Lieferanten die Fabrik mitfinanziert. Aber der Risikoteil desselben Geschäftsberichts hängt diesem Vertrauensbeweis ein Preisschild an:

„The HALEU supply agreements with TerraPower are terminable, for convenience, at TerraPower’s sole election; accordingly, QLE may never realize any revenue or profit as a result of these agreements."

Übersetzung: „Die HALEU-Lieferverträge mit TerraPower sind nach freiem Ermessen von TerraPower jederzeit ohne Angabe von Gründen kündbar; dementsprechend kann es sein, dass QLE aus diesen Verträgen niemals Umsatz oder Gewinn erzielt."

— ASP Isotopes Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors" (Quantum Leap Energy)

Dazu kommt die Standort-Frage, die der Bericht selbst aufwirft: Die Anreicherung soll in Südafrika stattfinden — HALEU-Produktion dort erfordert Lizenzen, Genehmigungen und politisches Wohlwollen auf mehreren Kontinenten, und die Darlehens-Auszahlungen von TerraPower sind ausdrücklich an solche Bedingungen geknüpft. Nichts davon macht die Verträge wertlos; Take-or-pay-Klauseln im C-14-Geschäft und die mitfinanzierte Fabrik sprechen dafür, dass die Partner es ernst meinen. Aber ein Vertrag, den der Kunde jederzeit folgenlos beenden kann, ist kein Auftragsbestand — er ist eine Absichtserklärung mit Unterschrift. Das Album klebt hier ein Versprechen ein, kein Ergebnis.

Unbequeme Wahrheit Nr. 5: Verspätete Berichte, eine Kontrollschwäche und eine Sammelklage

Wie belastbar ist das Zahlenwerk selbst? Der Geschäftsbericht für 2025 kam erst nach einer Fristverlängerung (NT 10-K) am 10. April 2026 — und musste am 30. April per 10-K/A nachgebessert werden; auch der Quartalsbericht zum 31. März 2026 wurde erst nach Fristverlängerung (NT 10-Q) am 20. Mai eingereicht. Das Management selbst attestiert dem eigenen Berichtswesen eine wesentliche Schwäche:

„The material weakness identified relates to the lack of formal control documentation and consistent execution of control procedures, and the lack of a sufficient complement of personnel within the finance and accounting function with an appropriate degree of knowledge, experience and training."

Übersetzung: „Die festgestellte wesentliche Schwäche betrifft das Fehlen formaler Kontrolldokumentation und einer konsistenten Ausführung von Kontrollverfahren sowie eine unzureichende Ausstattung der Finanz- und Rechnungswesen-Funktion mit Personal, das über angemessene Kenntnisse, Erfahrung und Ausbildung verfügt."

— ASP Isotopes Inc., SEC-Geschäftsbericht 10-K für 2025, Item 9A „Controls and Procedures"

Dazu kommt Rechtsgeschichte: Im November 2024 erschien ein Short-Seller-Report über das Unternehmen, der Kurs fiel — und am 4. Dezember 2024 reichte ein Aktionär eine Sammelklage beim Bundesbezirksgericht für den südlichen Distrikt von New York ein (Corredor v. ASP Isotopes Inc., Az. 1:24-cv-09253), die dem Unternehmen, dem CEO und dem Finanzchef irreführende Aussagen im Zeitraum 30. Oktober bis 26. November 2024 vorwirft; das Unternehmen weist die Vorwürfe zurück, der Ausgang ist offen. Und schließlich das Governance-Detail, das wir im Beifang vertiefen: CEO Paul Mann investierte im August 2025 privat 2,5 Millionen US-Dollar in denselben Hongkonger Baukonzern Skyline, den die Konzerntochter QLE parallel übernahm — offengelegt und legal, aber eine Doppelrolle, die zur ohnehin hohen Komplexität passt. Nichts davon ist für sich ein Urteil. Zusammengenommen heißt es aber: Ausgerechnet der Konzern, dessen Struktur am schnellsten rotiert, arbeitet mit einem Rechnungswesen, dem er selbst eine Schwäche bescheinigt.

Bewertung: 825 Millionen Börsenwert für fünf Optionen und 290 Millionen Kasse

Mitte Juli 2026 brachte ASP Isotopes rund 825 Millionen US-Dollar Börsenwert auf die Waage (Kurs um 6,40 US-Dollar, Datenstand 10. Juli 2026). Klassische Kennzahlen helfen hier nur begrenzt: Ein Kurs-Gewinn-Verhältnis existiert nicht (Verluste), das Kurs-Umsatz-Verhältnis liegt — bezogen auf die fortgeführten Erlöse — um 30, das Kurs-Buchwert-Verhältnis um 2,7. Rechnen wir anders: Zieht man die rund 290 Millionen US-Dollar Kasse und kurzfristigen Anlagen (31. März 2026) ab, bezahlt der Markt gut 535 Millionen für das operative Paket — also für fünf Optionen: die Radiopharma-Sparte (die einzige mit laufendem Umsatz), die ersten C-14- und Si-28-Lieferungen ab Mitte 2026, das HALEU-Projekt mit TerraPower samt geplantem QLE-Börsengang, den verbleibenden Renergen-Wert nach dem angekündigten Noble-Africa-Spin-out (ASP Isotopes soll 55,5 Millionen Class-B-Units der neuen NOBA halten; parallel sammelt Noble rund 50 Millionen bei Investoren zu 6,57 US-Dollar je Unit ein) und den 8,6-Prozent-Rest an Skyline. Jede dieser Optionen kann werthaltig sein; keine ist es heute nachweislich — die Analysten-Datenlage ist bei einem so jungen Konglomerat entsprechend dünn, die Schätzungen unterstellen für die kommenden zwölf Monate grob eine Vervielfachung des Umsatzes (Datenstand 10. Juli 2026). Und über allem steht die Verwässerungsmechanik aus Wahrheit Nr. 3: Die 199,3 Millionen US-Dollar Wandelanleihen der QLE wollen irgendwann in Anteile getauscht werden. Wer heute kauft, kauft eine gut gefüllte Kriegskasse plus ein Bündel Wetten — zum Preis von etwa dem 30-Fachen des fortgeführten Umsatzes.

Chancen und Risiken auf einen Blick

Was für ASP Isotopes spricht:

- Eine Kriegskasse, die Zeit kauft: 207,3 Millionen US-Dollar Kasse plus 83,2 Millionen kurzfristige Anlagen (31. März 2026) nach 371,6 Millionen Finanzierungszuflüssen 2025; das Unternehmen selbst erwartet Finanzierung für deutlich mehr als zwölf Monate (10-K 2025).

- Echte Anlagen statt Papierpläne: Beide ASP-Anreicherungsanlagen in Pretoria haben laut Geschäftsbericht in der ersten Jahreshälfte 2025 die kommerzielle Produktion aufgenommen; erste Auslieferungen von C-14 (Mitte 2026) und Si-28 (zweites Quartal 2026) sind terminiert, drei Si-28-Abnahmeverträge und ein C-14-Vertrag mit Take-or-pay-Klausel (~2,5 Millionen US-Dollar/Jahr) unterschrieben.

- Ein Kunde, der die Fabrik mitfinanziert: TerraPower zeichnete zwei HALEU-Lieferverträge und ein Darlehen über bis zu 22 Millionen US-Dollar (Mai 2025) für die geplante Urananreicherungsanlage — dazu die Option, die Tochter Quantum Leap Energy separat an die Börse zu bringen.

- Das fortgeführte Geschäft wächst schnell: 4,2 Millionen US-Dollar Umsatz im ersten Quartal 2026 nach 1,1 Millionen im Vorjahresquartal — getragen vom Radiopharma-Netz in Südafrika und den USA plus erstmals Helium/LNG; der Noble-Africa-Deal könnte den Renergen-Wert sichtbar machen (ASPI erhält 55,5 Millionen NOBA-Class-B-Units).

- Institutionelles Interesse wächst: per Saldo rund 16 Millionen US-Dollar institutionelle Zukäufe (10 Aufstocker, 5 Reduzierer) und starkes Kurs-Momentum über sechs Monate (Datenstand 10. Juli 2026).

Was dagegen spricht:

- Das Kerngeschäft hat noch keinen Umsatz: kein einziger Dollar aus angereicherten Isotopen (10-K 2025); 76 Prozent des Umsatzes 2025 kamen aus dem inzwischen wieder entkonsolidierten Hongkonger Straßenbau, fast die Hälfte hing an zwei Baukunden.

- Verlust- und Verwässerungsmaschine: 159,8 Millionen US-Dollar Nettoverlust 2025 (davon 123,7 Millionen Fair-Value auf eigene Wandelanleihen; „Headline loss" 69,2 Millionen; operativer Geldabfluss 37,8 Millionen), Aktienzahl von 48,9 auf 125,9 Millionen in 27 Monaten (+157 Prozent), 199,3 Millionen Wandelanleihen warten auf Umtausch.

- Der wichtigste Vertrag ist einseitig kündbar: TerraPower darf beide HALEU-Verträge jederzeit ohne Grund beenden — „QLE may never realize any revenue or profit as a result of these agreements" (10-K 2025).

- Governance-Ballast: wesentliche Schwäche der internen Kontrollen, verspätete Berichte (NT 10-K, NT 10-Q, 10-K/A), Sammelklage nach Short-Seller-Report (S.D.N.Y., seit Dezember 2024), CEO-Privatinvestment im Übernahmeziel Skyline, 19 Insider-Verkäufe ohne einen Kauf (Datenstand 10. Juli 2026).

- Dauerumbau statt Vergleichbarkeit: Skyline gekauft (August 2025) und entkonsolidiert (März 2026), Renergen gekauft (Januar 2026) und zur Abspaltung angemeldet (Juni 2026) — dazu Standort-, Genehmigungs- und Währungsrisiken in Südafrika; Piotroski-F-Score 2 von 9, Kurs-Umsatz-Verhältnis um 30 (Datenstand 10. Juli 2026).

Ein menschliches Fazit

Zurück zur Sammelalbum-Falle vom Anfang. Ihr Trick ist nicht, dass die Bilder gefälscht wären — Pretoria produziert, TerraPower hat unterschrieben, das Helium in Südafrika ist real. Ihr Trick ist, dass die Fülle selbst wie ein Beweis wirkt: Fünf Geschichten können doch nicht alle scheitern. Können sie nicht — aber sie müssen auch nicht alle gelingen, und bezahlt wird heute für alle fünf. Die Inventur aus den Berichten ist nüchterner: Eine Sparte verdient Geld im Kleinen (Radiopharmazie), eine wurde binnen sieben Monaten gekauft und wieder aussortiert (Straßenbau), eine ist gekauft und schon wieder auf dem Weg nach draußen (Helium), und die beiden großen — Si-28 und HALEU — stehen kurz vor der Bewährungsprobe, mit terminierten Erstlieferungen und einem Vertragspartner, der jederzeit aussteigen darf. Dazu ein Rechnungswesen mit attestierter Schwäche und eine Aktienzahl, die sich in gut zwei Jahren mehr als verdoppelt hat. Unsere ehrliche Übersetzung: Das hier ist kein Investment-Album, es ist ein Wettschein mit fünf Feldern — finanziert von einer Kriegskasse, die das Spiel noch lange am Laufen halten kann. Wenn Mitte 2026 tatsächlich die ersten C-14- und Si-28-Lieferungen fakturiert werden, bekommt das Album seine erste eingelöste Marke, und diese Analyse wird ein Update verdienen. Bis dahin gilt: Prüfe jede Geschichte einzeln, so wie es die Berichte tun — nicht im Bündel, wie es der Prospekt tut. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- ASP Isotopes Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 10. April 2026, nach Fristverlängerung NT 10-K; ergänzt durch 10-K/A vom 30. April 2026)

- ASP Isotopes Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 31. März 2025)

- ASP Isotopes Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 20. Mai 2026, nach Fristverlängerung NT 10-Q)

- ASP Isotopes Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 19. November 2025)

- ASP Isotopes Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 14. August 2025)

- ASP Isotopes Inc. — 8-K vom 25. Juni 2026: Agreement and Plan of Merger (Noble Africa / ENDRA Life Sciences)

- ASP Isotopes Inc. — Form 425 vom 17. Juli 2026 (Investoren-Webinar zum Noble-Africa-Spin-out)

- Vollständige SEC-Einreichungshistorie von ASP Isotopes Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in ASP-Isotopes-Aktien.

Unser Fazit auf einen Blick

- Liquidität & Kapitalzugang positiv

- 207,3 Millionen US-Dollar Kasse plus 83,2 Millionen kurzfristige Anlagen (31. März 2026) nach 371,6 Millionen Finanzierungszuflüssen 2025 — darunter ein Aktienangebot über netto 199,3 Millionen zu 12,25 US-Dollar (Oktober 2025). Die Kriegskasse trägt den Anlagenausbau laut 10-K deutlich länger als zwölf Monate.

- Kerngeschäft & Kommerzialisierung neutral

- Beide Pretoria-Anlagen produzieren seit der ersten Jahreshälfte 2025 kommerziell, drei Si-28-Verträge und ein C-14-Vertrag mit Take-or-pay-Klausel sind unterschrieben — aber Umsatz aus angereicherten Isotopen gibt es noch keinen; die terminierten Erstlieferungen (C-14 Mitte 2026, Si-28 Q2 2026) sind der eigentliche Lackmustest.

- Umsatzqualität & Konzernumbau negativ

- 76 Prozent des Umsatzes 2025 stammten aus dem Hongkonger Straßenbau-Zukauf Skyline (gekauft August 2025, entkonsolidiert 29. März 2026); Renergen wurde im Januar 2026 übernommen und im Juni 2026 zur Abspaltung als NOBA angemeldet. Ein Konzern, der schneller rotiert als seine Berichte, macht Vergleichbarkeit fast unmöglich (10-K 2025; 10-Q zum 31.03.2026; 8-K vom 25.06.2026).

- Verlust & Verwässerung negativ

- Nettoverlust 159,8 Millionen US-Dollar 2025 (davon 123,7 Millionen Fair-Value auf eigene Wandelanleihen; operativer Geldabfluss 37,8 Millionen); Aktienzahl von 48,9 auf 125,9 Millionen in 27 Monaten (+157 Prozent), weitere 199,3 Millionen Wandelanleihen der QLE warten auf Umtausch in Anteile.

- Governance & Berichtsqualität negativ

- Wesentliche Schwäche der internen Kontrollen (10-K 2025, Item 9A), 10-K und 10-Q erst nach Fristverlängerung eingereicht, Sammelklage nach Short-Seller-Report (S.D.N.Y., seit 04.12.2024), CEO-Privatinvestment von 2,5 Millionen US-Dollar im Übernahmeziel Skyline, 19 Insider-Verkäufe ohne einen Kauf (Datenstand 10. Juli 2026).

- Bewertung & Erwartungslast neutral

- Rund 825 Millionen US-Dollar Börsenwert (Datenstand 10. Juli 2026) für gut 535 Millionen operatives Paket nach Abzug der Kasse — beim etwa 30-Fachen des fortgeführten Umsatzes. TerraPower-Verträge (jederzeit kündbar), QLE-Börsengang und NOBA-Spin-out können Wert sichtbar machen; belegt ist davon heute nichts.

ASP Isotopes ist ein Wettschein mit fünf Feldern und einer echten Kriegskasse: rund 290 Millionen US-Dollar Liquidität, produzierende Anlagen in Pretoria und TerraPower als zahlungskräftiger Vertragspartner stehen gegen null Umsatz aus dem Kerngeschäft, 76 Prozent Fremd-Umsatz aus einem schon wieder verkauften Straßenbauer, 159,8 Millionen Verlust, eine seit Ende 2023 mehr als verdoppelte Aktienzahl, eine attestierte Kontrollschwäche und eine laufende Sammelklage. Die terminierten Erstlieferungen von C-14 und Si-28 ab Mitte 2026 sind der erste echte Beweistermin. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam ASPI über den Reddit-Hype-Scanner: nur 2 Erwähnungen in 24 Stunden, aber ein Sprung von Rang 785 auf Rang 233 der meistdiskutierten Aktien (ApeWisdom, Stand 17. Juli 2026) — Aufmerksamkeit im Aufbau, noch ohne Lärm. Im hauseigenen Aktien-Scanner taucht die Aktie in keinem Ranking-Filter auf (Datenstand 10. Juli 2026).

- Scanner-Kennzahlen (KUV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Skyline-Umsatz (konsolidiert August 2025 bis März 2026) steckt teilweise darin, die angekündigten Erstlieferungen und der NOBA-Spin-out naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 6,40 US-Dollar, rund 825 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Noble-Africa/ENDRA-Merger (Vertrag vom 25. Juni 2026) stand zum Redaktionsschluss noch unter Vorbehalt von Zustimmungen und Vollzugsbedingungen.

Häufige Fragen

ASP Isotopes Inc. (Nasdaq: ASPI, Sitz Dallas) entwickelt eine Plattform zur Anreicherung seltener Isotope mit Anlagen in Pretoria, Südafrika (ASP- und QE-Technologie). Zielmärkte sind Nuklearmedizin (C-14, Yb-176), Halbleiter und Quantencomputer (Si-28) sowie Kernbrennstoffe (HALEU, Li-6) über die Tochter Quantum Leap Energy. Laufenden Umsatz erzielt bislang vor allem das Radiopharma-Geschäft in Südafrika und den USA; 2025 kamen 23,8 Millionen US-Dollar Konzernumsatz zusammen.

Die beiden Anreicherungsanlagen in Pretoria haben laut Geschäftsbericht (10-K) für 2025 erst in der ersten Jahreshälfte 2025 die kommerzielle Produktion aufgenommen; die ersten kommerziellen Auslieferungen von C-14 sind für Mitte 2026 und von Si-28 für das zweite Quartal 2026 anvisiert. Bis zum Berichtsstichtag galt wörtlich: „We have not generated any revenue from the sale of our enriched isotopes" — der Kern der Investment-Story hat also noch keinen Umsatz erzeugt.

Der Konzernumsatz stieg 2025 von 4,1 auf 23,8 Millionen US-Dollar — davon stammten 18,2 Millionen (76 Prozent) aus dem Straßen- und Tiefbau des im August 2025 übernommenen Hongkonger Bauunternehmens Skyline Builders (Nasdaq: SKBL), das bereits zum 29. März 2026 wieder entkonsolidiert wurde. Das fortgeführte Geschäft (Radiopharmazie, ab Januar 2026 auch Helium/LNG) erlöste im ersten Quartal 2026 4,2 Millionen US-Dollar nach 1,1 Millionen im Vorjahresquartal.

TerraPower — das von Bill Gates mitgegründete Reaktor-Unternehmen — hat zwei Lieferverträge für HALEU (höher angereichertes Uran) mit ASP Isotopes geschlossen und im Mai 2025 ein Darlehen über bis zu 22 Millionen US-Dollar für den Bau einer Urananreicherungsanlage in Südafrika zugesagt (10 Prozent Zins, Laufzeit bis 2032). Wichtig laut 10-K 2025: Beide Lieferverträge sind für TerraPower jederzeit ohne Angabe von Gründen kündbar — einen garantierten Auftragsbestand gibt es dadurch nicht.

ASP Isotopes übernahm den südafrikanischen Helium- und LNG-Produzenten Renergen (Virginia Gas Project) am 6. Januar 2026 für 14,27 Millionen eigene Aktien im Wert von rund 92,9 Millionen US-Dollar. Am 25. Juni 2026 folgte ein Merger-Vertrag, nach dem Renergen über die Holding „Noble Africa" mit ENDRA Life Sciences fusioniert und als eigenständige Helium-Gesellschaft unter dem Ticker NOBA an der Nasdaq notieren soll; ASP Isotopes soll dafür 55,5 Millionen Class-B-Units erhalten, parallel sammelt Noble rund 50 Millionen US-Dollar zu 6,57 US-Dollar je Unit ein (Stand 17. Juli 2026).

Liquide ist der Konzern: 207,3 Millionen US-Dollar Kasse plus 83,2 Millionen kurzfristige Anlagen (31. März 2026) nach 371,6 Millionen Finanzierungszuflüssen 2025. Dem stehen 199,3 Millionen US-Dollar Wandelanleihen der Tochter QLE (Fair Value, 31. Dezember 2025), ein Nettoverlust von 159,8 Millionen im Jahr 2025 und 37,8 Millionen operativer Geldabfluss gegenüber. Die Aktienzahl wuchs von 48,9 Millionen (Ende 2023) auf 125,9 Millionen (31. März 2026).

Nach einem Short-Seller-Report im November 2024 reichte ein Aktionär am 4. Dezember 2024 eine Sammelklage beim Bundesbezirksgericht S.D.N.Y. ein (Corredor v. ASP Isotopes Inc., Az. 1:24-cv-09253); sie wirft dem Unternehmen, CEO und CFO irreführende Aussagen zwischen dem 30. Oktober und 26. November 2024 vor, das Unternehmen bestreitet das. Zudem attestiert der 10-K 2025 eine wesentliche Schwäche der internen Kontrollen, und sowohl der 10-K 2025 als auch der 10-Q zum 31. März 2026 wurden erst nach Fristverlängerung eingereicht.

Nach klassischen Maßstäben nein: rund 825 Millionen US-Dollar Börsenwert (Datenstand 10. Juli 2026) stehen etwa 4,2 Millionen fortgeführter Quartalsumsatz und anhaltende Verluste gegenüber — das Kurs-Umsatz-Verhältnis liegt um 30, ein Kurs-Gewinn-Verhältnis existiert nicht. Abzüglich der rund 290 Millionen Kasse und Anlagen bezahlt der Markt gut 535 Millionen für ein Bündel noch unbewiesener Optionen (Si-28, HALEU, QLE-Börsengang, NOBA-Anteile). Die Bewertung ist eine Wette auf die Erstlieferungen ab Mitte 2026, nicht auf die heutigen Zahlen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.