Hut-8-Aktie: Ein 9,8-Milliarden-Mietvertrag, 16.331 Bitcoin — und ein Ergebnis, das der Bitcoin-Kurs schreibt

Hut 8 baut Kraftwerke, Rechenzentren und Bitcoin-Mining zu einer Energie-Plattform zusammen — und lieferte in unserem Momentum-Lauf vom 17. Juli 2026 gleich 17 Scanner-Treffer, nach rund 150 Prozent Kursplus in drei Monaten. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und die Quartalsberichte (10-Q) bis zum 31. März 2026 gelesen: ein 15-Jahres-Mietvertrag über rund 9,8 Milliarden US-Dollar mit einem ungenannten Billionen-Konzern, eine Google-Absicherung für den zweiten Campus, 16.331 Bitcoin in der Bilanz — und eine Erfolgsrechnung, die 2024 plus 332 und 2025 minus 226 Millionen US-Dollar zeigte, weil die Bitcoin-Neubewertung sie dominiert. Keine Anlageberatung — nur ein Blick darauf, was übrig bleibt, wenn man den Bitcoin-Kurs aus der Erfolgsrechnung herausdreht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die im Sommer 2026 Hochkonjunktur hat: die Etiketten-Falle. Sie funktioniert so: Eine Firma, die man jahrelang unter einem Etikett abgelegt hatte („Bitcoin-Miner, zyklisch, spekulativ“), klebt sich ein neues auf („KI-Rechenzentren, Mietverträge mit Weltkonzernen“) — und der Kopf bewertet ab sofort das Etikett statt der Bilanz. Der Kurs steigt, das neue Etikett wirkt dadurch bestätigt, und irgendwann prüft niemand mehr, was hinten auf der Packung steht. Kaum eine Aktie füttert diese Falle gerade so kraftvoll wie Hut 8 Corp. (Nasdaq: HUT): rund 150 Prozent Kursplus in drei Monaten, gut 630 Prozent in zwölf (Datenstand 8. Juli 2026), dazu Schlagzeilen über Milliarden-Mietverträge fürs KI-Zeitalter. Deshalb machen wir einen Deal: Bevor du das neue Etikett kaufst, drehen wir gemeinsam die Schachtel um und lesen, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K, der geprüfte Jahresbericht) für 2024 und 2025 und die Quartalsberichte (10-Q) bis zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt zwei Geschichten gleichzeitig: eine über echte, unterschriebene Mega-Verträge — und eine über eine Erfolgsrechnung, die derzeit nicht das Management schreibt, sondern der Bitcoin-Kurs. Am Ende entscheidest du selbst.

Was Hut 8 eigentlich macht — und für wen

Hut 8 beschreibt sich im Geschäftsbericht als „Energie-Infrastruktur-Plattform“ — übersetzt: Die Firma sichert sich zuerst Strom (Kraftwerke, Netzanschlüsse, Standorte mit billiger Energie), baut darauf Rechenzentren und füllt diese dann mit dem Rechen-Geschäft, das gerade die beste Rendite verspricht — Bitcoin-Mining-Maschinen (sogenannte ASICs, Spezialchips, die nichts anderes können als Bitcoin schürfen) oder KI-Server. Entsprechend berichtet der Konzern in drei Segmenten: Power, Digital Infrastructure und Compute, zusammen 1.020 Megawatt Energie-Kapazität unter Management und weitere 1.560 Megawatt in Bau und Entwicklung (31.12.2025). Im Compute-Segment stecken drei Marken: erstens American Bitcoin — die Bitcoin-Mining- und Bitcoin-Sammel-Tochter, seit September 2025 selbst an der Nasdaq notiert (Kürzel ABTC), aber von Hut 8 konsolidiert; zweitens Hut 8 Canada mit fünf Rechenzentren und mehr als 200 Cloud-Kunden; drittens die KI-Cloud Highrise AI mit 1.000 Nvidia-H100- und 96 H200-Grafikprozessoren — Rechenleistung, die an KI-Entwickler vermietet wird. Wichtig für die Einordnung der Historie: Hut 8 Corp. ist eine junge US-Gesellschaft, gegründet im Januar 2023 in Delaware, entstanden aus dem Zusammenschluss des kanadischen Miners Hut 8 Mining und der US-Firma US Bitcoin Corp (vollzogen am 30. November 2023) — die Zahlenreihen davor sind deshalb nur eingeschränkt vergleichbar, 2023 war ein Rumpfzeitraum. Wie unterschiedlich Bitcoin-Miner diesen Umbau Richtung Rechenzentrum angehen, haben wir bei Riot Platforms und Bitdeer seziert. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Vorn auf der Packung stehen zwei Mega-Mietverträge mit Weltkonzern-Bonität ab 2027 — hinten steht eine Gewinn- und Verlustrechnung, die bis auf Weiteres der Bitcoin-Kurs diktiert.

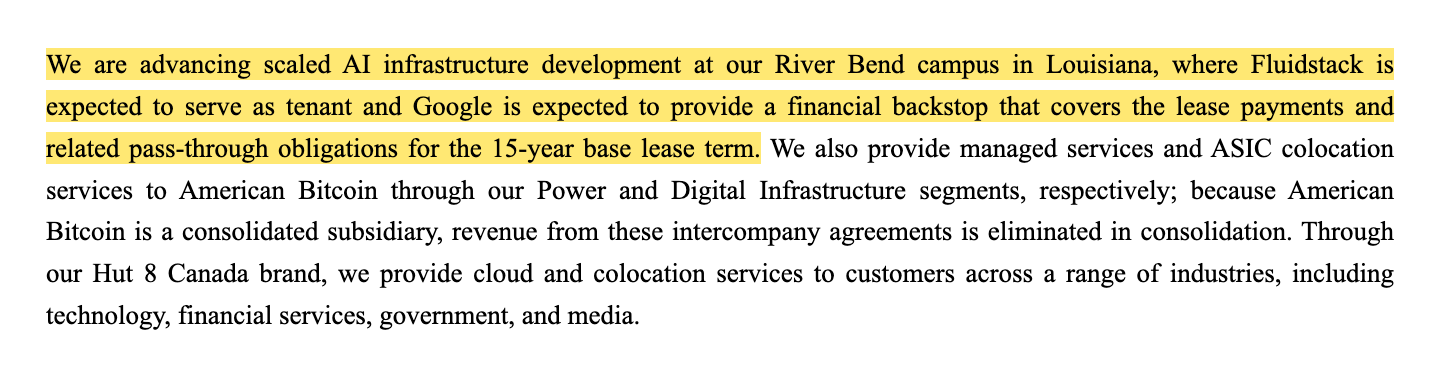

Die zwei Verträge muss man gesehen haben, denn sie sind der Treibstoff des Kursfeuerwerks. Vertrag Nummer eins, Dezember 2025: Für den River-Bend-Campus in Louisiana (245 Megawatt IT-Last, 330 Megawatt Netzkapazität) unterschrieb ein Mieter einen 15-jährigen Triple-Net-Mietvertrag — „triple-net“ heißt: Der Mieter trägt Steuern, Versicherung und Instandhaltung, der Vermieter kassiert die Kaltmiete wie ein Anleihe-Coupon. Der Geschäftsbericht nennt Ross und Reiter:

„We are advancing scaled AI infrastructure development at our River Bend campus in Louisiana, where Fluidstack is expected to serve as tenant and Google is expected to provide a financial backstop that covers the lease payments and related pass-through obligations for the 15-year base lease term."

Übersetzung: „Wir treiben die Entwicklung skalierter KI-Infrastruktur an unserem River-Bend-Campus in Louisiana voran; dort soll Fluidstack als Mieter auftreten, und Google soll eine finanzielle Absicherung stellen, die die Mietzahlungen und die zugehörigen Durchleitungsverpflichtungen für die 15-jährige Grundmietzeit abdeckt."

— Hut 8 Corp., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business“ (Customers and Partners)

Vertrag Nummer zwei, erstes Quartal 2026, ist noch größer — und sein Partner hat keinen Namen. Am Beacon-Point-Campus in Texas (352 Megawatt IT-Last in der ersten Ausbaustufe, genehmigt bis 1.000 Megawatt) unterschrieb laut Quartalsbericht ein „Technologiekonzern mit mehreren Billionen US-Dollar Börsenwert und sehr hoher Investment-Grade-Bonität“ einen Triple-Net-Vertrag mit einem Basisvolumen von rund 9,8 Milliarden US-Dollar über 15 Jahre, drei Verlängerungsoptionen à fünf Jahre inklusive — voll ausgeschöpft rund 25,1 Milliarden. Das erwartete Netto-Betriebsergebnis: im Schnitt rund 655 Millionen US-Dollar pro Jahr. Erstbezug: ab dem dritten Quartal 2027.

Zur Fairness gehört: Das ist keine Luftnummer. Die River-Bend-Finanzierung über 3,25 Milliarden US-Dollar ist platziert (dazu später mehr), die Ratingagenturen S&P und Fitch vergaben dafür Investment-Grade-Noten, und Hut 8 hat mit dem Vega-Standort in Texas bewiesen, dass es große Standorte schnell ans Netz bringt: binnen eines Jahres energetisiert, zu Entwicklungskosten von rund 455.000 US-Dollar je Megawatt, heute mit 17.280 Mining-Servern belegt. Aber merke dir für alles Weitere: Beide Mega-Verträge liefern ihren ersten Umsatz-Dollar frühestens 2027 — bis dahin verdient das heutige Geschäft das Geld. Und das heutige Geschäft heißt überwiegend: Bitcoin.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Hut 8 kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit 17 Treffern, einem der breitesten Trend-Fingerabdrücke dieser Serie. Die markantesten: Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie — die Zyklusphase, in der Trendfolger überhaupt erst zugreifen), gehört mit einer relativen Stärke von 98 zu den RS-Leadern über 90 (sie schlug also 98 Prozent aller Aktien über die letzten zwölf Monate), taucht bei den Oliver-Kell-Doublers und den Qullamaggie-Top-Gainers auf und erfüllt das Minervini-Trend-Template. Dahinter stehen rund plus 150 Prozent in drei Monaten, plus 124 in sechs und plus 631 in zwölf; die Aktie notiert nur noch rund 13 Prozent unter ihrem Allzeithoch (Datenstand 8. Juli 2026). Auch das Profis-Kriterium ist erfüllt: Gut 80 Prozent der Aktien liegen bei institutionellen Investoren. Die Fundamental-Brille desselben Scanners urteilt kühler: Fundamental-Note C, ein Piotroski-F-Score von 5 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 5 ist Mittelmaß), ein Altman-Z-Score um 3,4 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8 — hier kein Alarm, aber auch kein Bollwerk) und ein negatives nachlaufendes Kurs-Gewinn-Verhältnis, weil die letzten vier Quartale zusammen rote Zahlen lieferten. Und noch eine Zahl gehört in dieses Kapitel, weil sie das Risikoprofil beschreibt: Die durchschnittliche Tagesspanne der Aktie liegt um 9 Prozent — was an guten Tagen Momentum heißt, heißt an schlechten Tagen dasselbe. Zum Selbst-Nachmachen: Hut-8-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Merke dir: Ein Scanner misst, wie eine Aktie läuft — nicht, wovon sie lebt. Wovon Hut 8 lebt, steht in den Berichten.

Die Zahlen über die Jahre — ehrlich gewürdigt

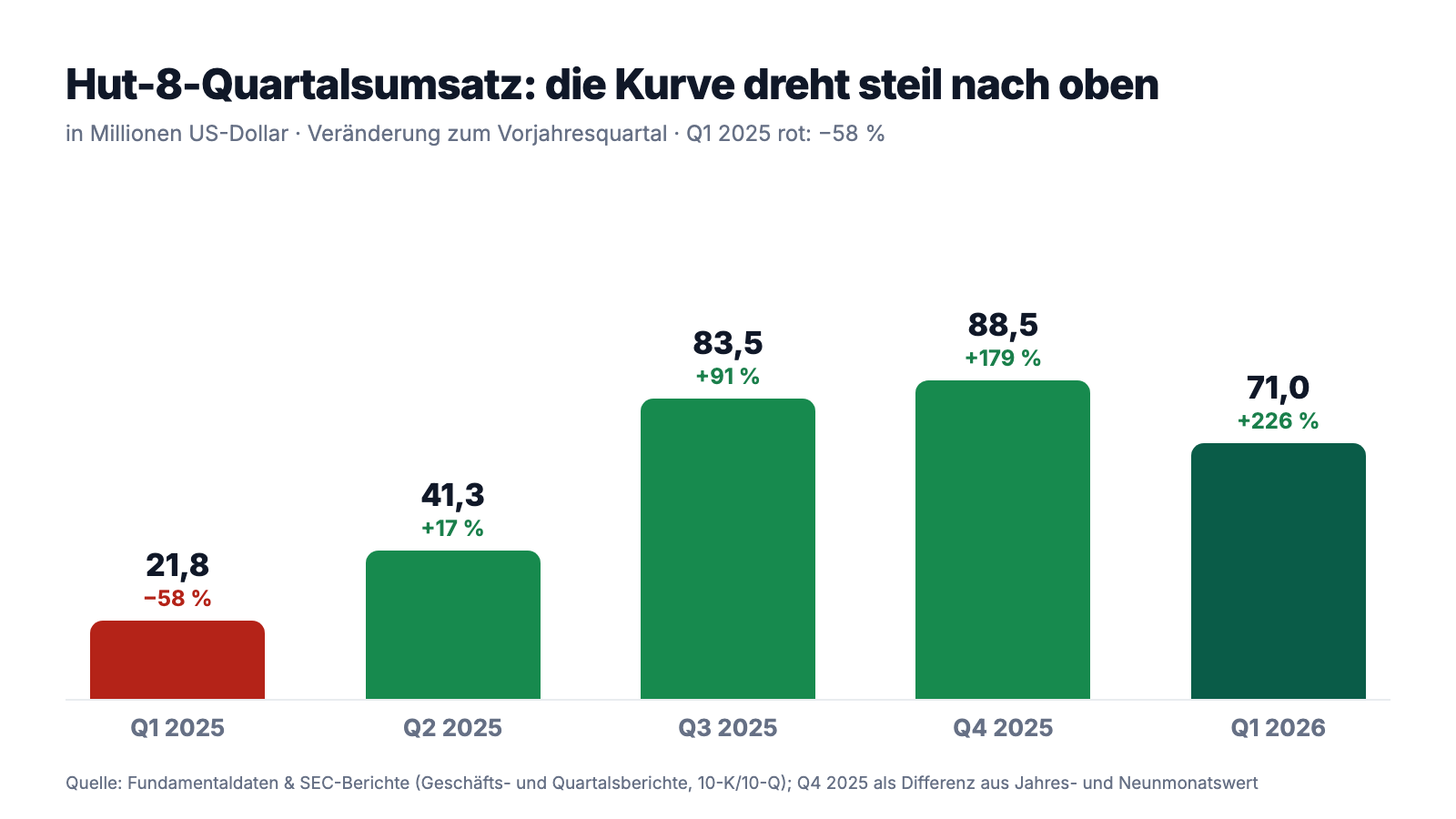

Erst das, was wirklich beeindruckt. Der Umsatz wächst steil: 2025 stieg er um 45 Prozent auf 235,1 Millionen US-Dollar (nach 162,4 Millionen 2024), und die Quartalsreihe zeigt, wie sich die Kurve im Jahresverlauf beschleunigte — von 21,8 Millionen im ersten Quartal 2025 auf 83,5 und 88,5 Millionen in den beiden Folgequartalen und 71,0 Millionen im ersten Quartal 2026, ein Plus von 226 Prozent gegenüber dem Vorjahresquartal. Treiber ist das Compute-Segment (2025: 202,3 nach 80,7 Millionen), vor allem das Bitcoin-Mining von American Bitcoin nach dem Hochfahren des Vega-Standorts. Auch operativ liefert die Plattform Belege statt nur Versprechen: Vega wurde binnen eines Jahres ans Netz gebracht, die Mining-Flotte wurde auf effizientere Maschinen umgestellt, und der Bitcoin-Bestand wuchs von 10.171 (31.12.2024) auf 16.331 Stück (31.03.2026) — Marktwert 1.114,2 Millionen US-Dollar. Dazu kommen die beiden Mietverträge aus dem vorigen Kapitel, die ab 2027 planbare Miete versprechen, und ein Kassenbestand, der nach der Anleihe-Platzierung und dem Verkauf der vier kanadischen Ontario-Kraftwerke (Far North, Buchgewinn 33,6 Millionen) auf 160,0 Millionen US-Dollar stieg (31.03.2026). Wer nur diesen Absatz liest, sieht eine Wachstumsfirma in Bestform. Jetzt schau auf den Rest der Rechnung:

Denn unter dem Umsatz wohnt eine zweite Wahrheit: 2025 endete trotz 45 Prozent Wachstum mit einem Nettoverlust von 226,1 Millionen US-Dollar (Anteil der Hut-8-Aktionäre), nach einem Nettogewinn von 331,9 Millionen im Jahr 2024 — und das erste Quartal 2026 legte gleich weitere 219,8 Millionen Verlust nach. Ein Geschäft, das denselben Kurs von Wachstum fährt, aber binnen zwölf Monaten vom dicken Gewinn in den dicken Verlust kippt? Das erklärt kein Betrieb — das erklärt eine Bilanzposition. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Erfolgsrechnung schreibt der Bitcoin-Kurs — in beide Richtungen

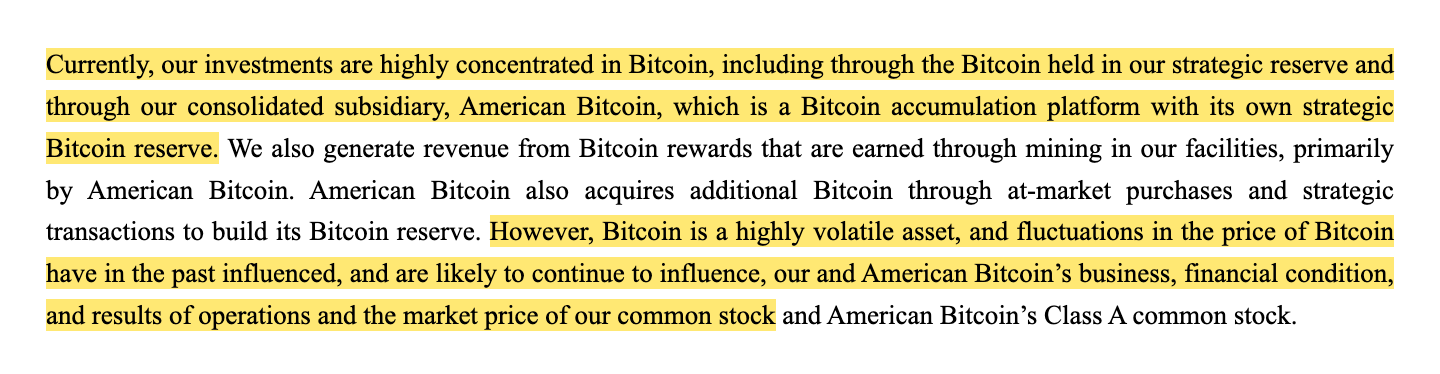

Hut 8 bewertet seine Bitcoin — wie seit 2024 vorgeschrieben — zum Marktwert („Fair Value“): Jede Kursbewegung der 16.331 Bitcoin landet sofort und in voller Höhe in der Gewinn- und Verlustrechnung, egal ob ein einziger Bitcoin verkauft wurde. Bei einem Bestand von über einer Milliarde US-Dollar ist dieser Posten größer als alles, was das operative Geschäft je Quartal verdient. Der Geschäftsbericht sagt das ohne Umschweife:

„Currently, our investments are highly concentrated in Bitcoin, including through the Bitcoin held in our strategic reserve and through our consolidated subsidiary, American Bitcoin, which is a Bitcoin accumulation platform with its own strategic Bitcoin reserve. […] However, Bitcoin is a highly volatile asset, and fluctuations in the price of Bitcoin have in the past influenced, and are likely to continue to influence, our and American Bitcoin's business, financial condition, and results of operations and the market price of our common stock and American Bitcoin's Class A common stock."

Übersetzung: „Derzeit sind unsere Investitionen stark auf Bitcoin konzentriert — unter anderem über die Bitcoin in unserer strategischen Reserve und über unsere konsolidierte Tochtergesellschaft American Bitcoin, eine Bitcoin-Akkumulationsplattform mit eigener strategischer Bitcoin-Reserve. […] Bitcoin ist jedoch ein hochvolatiler Vermögenswert, und Schwankungen des Bitcoin-Preises haben in der Vergangenheit unser Geschäft und das von American Bitcoin, unsere Finanzlage, unser Betriebsergebnis sowie den Börsenkurs unserer Stammaktien und der Class-A-Aktien von American Bitcoin beeinflusst — und werden dies voraussichtlich weiterhin tun."

— Hut 8 Corp., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors“

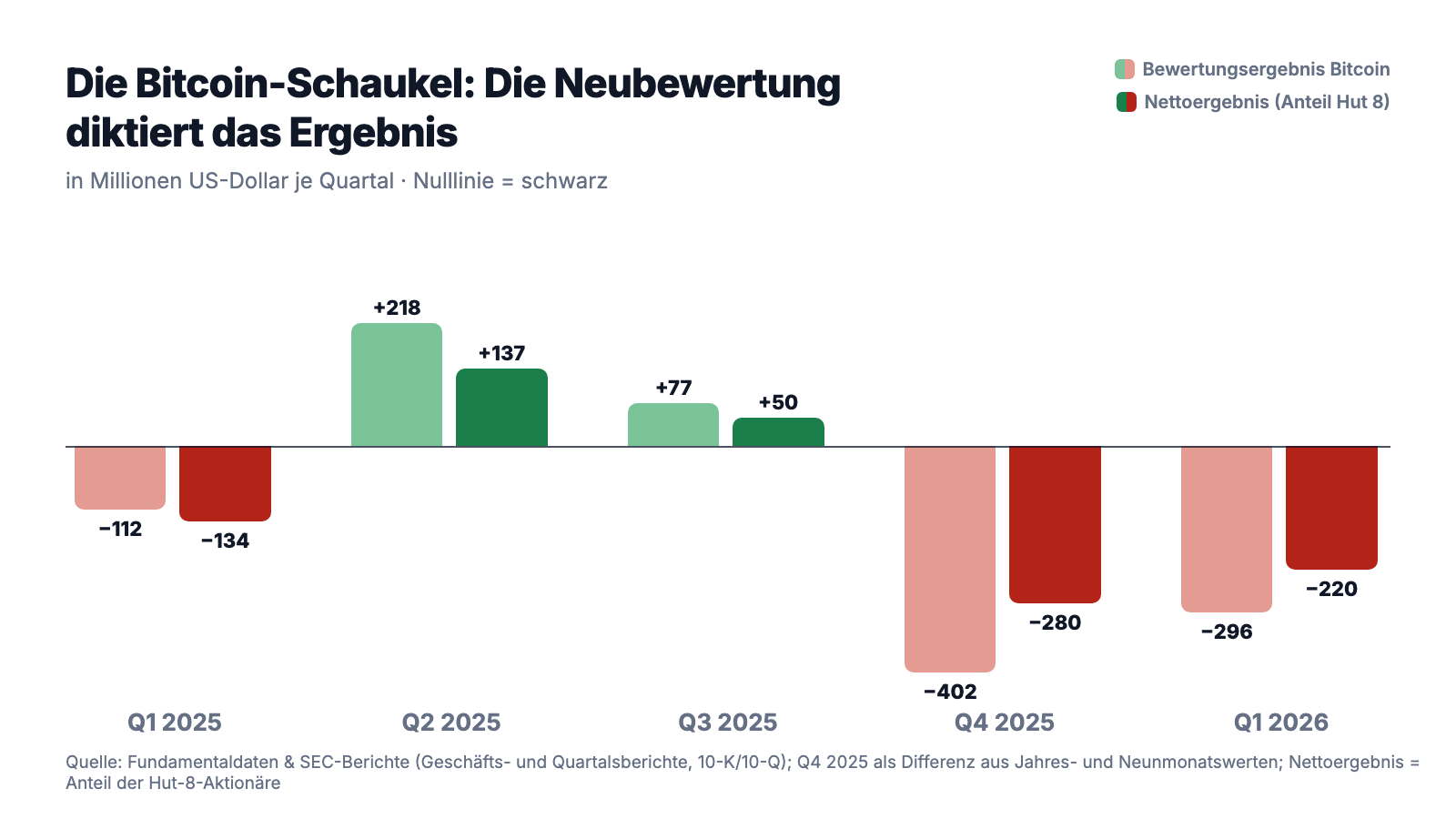

Wie stark diese Schaukel wirkt, zeigt die Quartalsreihe: Im zweiten Quartal 2025 bescherte die Bitcoin-Neubewertung ein Plus von 217,6 Millionen US-Dollar — Nettoergebnis: plus 137,3 Millionen. Im vierten Quartal 2025 drehte sie auf minus 401,9 Millionen — Nettoergebnis: minus 279,7 Millionen. Im ersten Quartal 2026 noch einmal minus 295,7 Millionen Bewertungsverlust, minus 219,8 Millionen Nettoergebnis. Rechnerisch fiel der bilanzierte Wert je Bitcoin von rund 93.000 US-Dollar (Ende 2024) auf rund 68.000 (31. März 2026). Das Jahr 2024 mit seinem Rekordgewinn von 331,9 Millionen war dieselbe Mechanik mit umgekehrtem Vorzeichen: ein Bewertungsgewinn von 509,3 Millionen. Merke dir das Muster: Wer die Hut-8-GuV liest, liest zuerst den Bitcoin-Chart — das operative Geschäft steht in der zweiten Zeile.

Unbequeme Wahrheit Nr. 2: Der Wachstumsmotor gehört Hut 8 nur noch zur guten Hälfte — und beim Verteilen saßen die eigenen Chefs auf beiden Seiten des Tischs

Der Umsatzsprung im Compute-Segment ist real — aber er entsteht fast vollständig bei American Bitcoin, und diese Tochter ist ein Konzern im Konzern: eigene Nasdaq-Notierung, eigener Vorstand, eigene Minderheitsaktionäre. Zum 31. Dezember 2025 hielten Dritte bereits 39,93 Prozent; laut dem eigenen Geschäftsbericht von American Bitcoin lag der Hut-8-Anteil am 25. März 2026 noch bei rund 55,3 Prozent — Tendenz über die Zeit: sinkend, denn die Tochter bezahlt Bitcoin-Käufe und Expansion auch mit eigenen Aktien. Für dich als Hut-8-Aktionär heißt das: Vom Mining-Gewinn (und -Verlust) gehört dir nur der Anteil, und der 10-K benennt die Grauzone dazwischen ungewohnt offen: „Conflicts of interest may arise between us and minority shareholders or other stakeholders, and the resolution of such conflicts may not be favorable to us“ (übersetzt: „Zwischen uns und Minderheitsaktionären oder anderen Beteiligten können Interessenkonflikte entstehen, und die Lösung solcher Konflikte könnte für uns ungünstig ausfallen"; Item 1A „Risk Factors“). Wie konkret so etwas aussehen kann, protokolliert derselbe Bericht in der Fußnote zu Geschäften mit nahestehenden Personen:

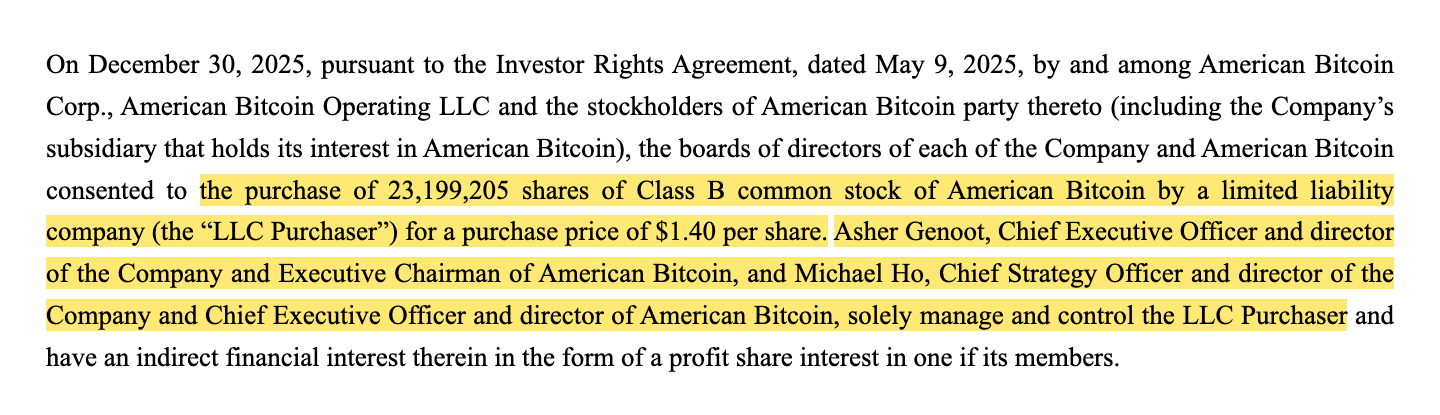

„[…] the boards of directors of each of the Company and American Bitcoin consented to the purchase of 23,199,205 shares of Class B common stock of American Bitcoin by a limited liability company (the ‚LLC Purchaser') for a purchase price of $1.40 per share. Asher Genoot, Chief Executive Officer and director of the Company and Executive Chairman of American Bitcoin, and Michael Ho, Chief Strategy Officer and director of the Company and Chief Executive Officer and director of American Bitcoin, solely manage and control the LLC Purchaser […]"

Übersetzung: „[…] stimmten die Verwaltungsräte des Unternehmens und von American Bitcoin dem Kauf von 23.199.205 Class-B-Aktien von American Bitcoin durch eine Gesellschaft mit beschränkter Haftung (der ‚LLC-Käufer') zu einem Kaufpreis von 1,40 US-Dollar je Aktie zu. Asher Genoot, Chief Executive Officer und Verwaltungsrat des Unternehmens sowie Executive Chairman von American Bitcoin, und Michael Ho, Chief Strategy Officer und Verwaltungsrat des Unternehmens sowie Chief Executive Officer und Verwaltungsrat von American Bitcoin, verwalten und kontrollieren den LLC-Käufer allein […]"

— Hut 8 Corp., SEC-Geschäftsbericht 10-K für 2025, Related-Party-Fußnote (Investor Rights Agreement)

Ohne Skandalisierung: Der Vorgang ist offengelegt, von beiden Verwaltungsräten genehmigt, und Doppelrollen sind in Mutter-Tochter-Konstruktionen nicht illegal. Aber als Anleger solltest du die Architektur verstehen: Das am schnellsten wachsende Stück des Konzerns ist eine separat notierte Einheit mit schrumpfendem Hut-8-Anteil, deren Führung personell identisch mit der des Mutterkonzerns ist — und die im Zweifel zwei Aktionärsgruppen gleichzeitig dienen muss. Stell dir einen Bäcker vor, dessen bestlaufende Filiale eine eigene Kasse, eigene Miteigentümer und denselben Geschäftsführer hat wie der Hauptladen: Es kann gut gehen. Aber wenn es knirscht, entscheidet nicht mehr allein deine Quittung.

Unbequeme Wahrheit Nr. 3: Das Wachstum ist geliehen — 3,25 Milliarden Anleihen, laufende Aktienverkäufe und ein Lombardkredit auf Bitcoin

Eine Plattform, die Kraftwerke und Rechenzentren baut, verbrennt in der Bauphase Geld — das ist kein Vorwurf, sondern Physik des Geschäftsmodells. Bei Hut 8 liest sich das so: Der operative Cashflow war 2025 mit minus 139,2 Millionen US-Dollar negativ (2024: minus 68,5 Millionen), in die Investitionen flossen 754,2 Millionen — davon allein 405,1 Millionen in Bitcoin-Käufe der Tochter —, und die Lücke schloss die Finanzierungsseite mit 856,1 Millionen. Die Werkzeuge dafür solltest du kennen. Erstens der Aktien-Verkaufsautomat: Über das laufende ATM-Programm („at the market“ — Aktienverkäufe direkt in den Börsenhandel) stieg die Aktienzahl 2025 von 99,5 auf 110,1 Millionen (+10,7 Prozent), allein im ersten Quartal 2026 kamen weitere 2,1 Millionen Aktien für 120,1 Millionen US-Dollar dazu — dein Stück vom Kuchen wird laufend etwas kleiner geschnitten. Zweitens die große Anleihe: Im April 2026 platzierte die Projektgesellschaft Hut 8 DC LLC 3,25 Milliarden US-Dollar vorrangig besicherte Anleihen zu 6,192 Prozent, fällig am 15. November 2042 — „non-recourse“, also ohne Rückgriff auf die Muttergesellschaft: Scheitert das Projekt, verlieren die Anleihegläubiger, nicht automatisch Hut 8. Das ist klug strukturiert und zugleich teuer: gut 200 Millionen US-Dollar Zinsen pro Jahr, die der River-Bend-Mieter erst einmal einspielen muss. Drittens der Lombardkredit: Im Mai 2026 nahm der Konzern bei FalconX 200 Millionen US-Dollar gegen Verpfändung von Bitcoin auf — Zins 7,0 Prozent, anfängliche Besicherung 143 Prozent, Nachschusspflicht ab 130, Zwangsverwertung ab 105 Prozent. Übersetzt: Fällt der Bitcoin-Kurs stark, muss Hut 8 Bitcoin oder Geld nachschießen — die Schaukel aus Wahrheit Nr. 1 wirkt dann nicht nur in der GuV, sondern auch in der Liquidität. Der Geschäftsbericht ordnet das selbst ein: „We may experience liquidity constraints and may need to raise additional capital“ (übersetzt: „Wir könnten Liquiditätsengpässe erleben und zusätzliches Kapital aufnehmen müssen“; 10-K für 2025, Item 1A). Zur fairen Gegenrechnung: 160,0 Millionen US-Dollar Kasse (31.03.2026), 1,11 Milliarden in Bitcoin und zwei Investment-Grade-geratete Projektfinanzierungen sind kein Bild einer klammen Firma — aber eines, dessen Spielräume am selben Vermögenswert hängen, der auch die Erfolgsrechnung schreibt.

Bewertung: 13 Milliarden Börsenwert — bezahlt wird die Miete von übermorgen

Anfang Juli 2026 kostete die Hut-8-Aktie rund 117,70 US-Dollar, macht etwa 13,0 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). An der Gegenwart gemessen ist das eine Ansage: Der Umsatz der letzten vier Quartale summiert sich auf rund 284 Millionen US-Dollar — der Markt bezahlt also etwa das 46-Fache des nachlaufenden Umsatzes; das Kurs-Buchwert-Verhältnis liegt um 9,5, ein Kurs-Gewinn-Verhältnis existiert mangels nachlaufender Gewinne nicht. Was der Markt offenkundig rechnet, ist die Zukunft ab 2027/2028: Beacon Point mit im Schnitt rund 655 Millionen US-Dollar erwartetem Netto-Betriebsergebnis pro Jahr, dazu River Bend (durch die 3,25-Milliarden-Anleihe vorfinanziert, mit Google-Absicherung hinter dem Mieter), dazu 16.331 Bitcoin im Wert von zuletzt rund 1,11 Milliarden und die Mehrheit an der separat notierten American Bitcoin. Rechnet man so, wird aus dem Kurs eine Wette auf Termintreue: Beide Campusse müssen 2027 pünktlich und im Budget ans Netz, der ungenannte Billionen-Mieter muss Mieter bleiben, und der Bitcoin darf den Umbau bis dahin nicht über die GuV und die Kreditklauseln sabotieren. Die Analysten sind mehrheitlich zuversichtlich — 15 Häuser decken den Wert ab, der Konsens steht auf „Kaufen“ (Datenstand 8. Juli 2026) —, aber zur Ehrlichkeit gehört: Bei einem Papier, das in zwölf Monaten mehr als versechsfacht hat, ist der Konsens Teil des Momentums, nicht dessen Beweis. Rund 9,3 Prozent der Aktien liegen bei Insidern; die jüngste gemeldete Insider-Aktivität waren fünf Verkäufe und kein Kauf (Quelle: Fundamentaldaten, Datenstand 8. Juli 2026).

Chancen und Risiken auf einen Blick

Was für Hut 8 spricht:

- Zwei unterschriebene Mega-Mietverträge mit langer Laufzeit: Beacon Point (rund 9,8 Milliarden US-Dollar Basisvolumen über 15 Jahre mit einem Billionen-Konzern, erwartetes Netto-Betriebsergebnis im Schnitt rund 655 Millionen pro Jahr, Optionen bis rund 25,1 Milliarden) und River Bend (245 MW, Fluidstack als erwarteter Mieter mit Google-Absicherung) — beides Triple-Net-Strukturen mit Anleihe-ähnlichem Cashflow-Profil (10-Q zum 31.03.2026, 10-K für 2025).

- Bewiesene Bau-Geschwindigkeit: Der Vega-Standort (205 MW) wurde binnen eines Jahres energetisiert, zu rund 455.000 US-Dollar je Megawatt — im Wettrennen um KI-Kapazität ist Ausführungstempo die härteste Währung.

- Kluge Finanzierungsarchitektur: 3,25 Milliarden US-Dollar Projektanleihen ohne Rückgriff auf die Mutter (6,192 Prozent, fällig 2042, Investment-Grade-Ratings), dazu 160,0 Millionen Kasse und 1,11 Milliarden in Bitcoin (31.03.2026).

- Steiles, breit abgestütztes Wachstum: Umsatz 2025 plus 45 Prozent, Q1 2026 plus 226 Prozent; 1.020 MW unter Management, 1.560 MW in Bau und Entwicklung; KI-Cloud Highrise AI mit gut 1.000 Nvidia-GPUs als drittes Standbein.

- Lehrbuch-Momentum: 17 Scanner-Treffer im Lauf vom 17. Juli 2026, relative Stärke 98, Stage-2-Trend, gut 80 Prozent institutionelle Eigentümer.

Was dagegen spricht:

- Die Erfolgsrechnung hängt am Bitcoin-Kurs: Bewertungsschwankungen von plus 509,3 Millionen US-Dollar (2024) über minus 401,9 Millionen (allein Q4 2025) bis minus 295,7 Millionen (Q1 2026) drehen das Konzernergebnis schneller, als das operative Geschäft wachsen kann.

- Verluste und Kapitalverbrauch heute: Nettoverlust 226,1 Millionen US-Dollar (2025) plus 219,8 Millionen (Q1 2026), operativer Cashflow 2025 minus 139,2 Millionen; die Lücke füllen Aktienverkäufe (Aktienzahl +10,7 Prozent in zwölf Monaten, ATM läuft weiter) und Schulden.

- Konzern-im-Konzern-Risiko: Das Mining sitzt in der separat notierten American Bitcoin (Drittanteil 39,93 Prozent zum 31.12.2025, Hut-8-Anteil laut ABTC-10-K noch rund 55,3 Prozent im März 2026), mit dokumentierten Interessenkonflikt-Warnungen und einem genehmigten Insider-Aktienkauf zu 1,40 US-Dollar je Aktie.

- Terminrisiko der Story: Beide Mega-Verträge liefern erste Mieten frühestens 2027 (River Bend ab Q2, Beacon Point ab Q3 2027); der Beacon-Point-Mieter ist öffentlich namenlos, bei River Bend stehen Fluidstack und Google im Bericht ausdrücklich im „expected“-Modus.

- Sportliche Bewertung mit Hebel: rund das 46-Fache des nachlaufenden Umsatzes, Kurs-Buchwert um 9,5, dazu ein Bitcoin-Lombardkredit mit Zwangsverwertung ab 105 Prozent Deckung und rund 200 Millionen US-Dollar Anleihezinsen pro Jahr ab 2026.

Ein menschliches Fazit

Zurück zur Etiketten-Falle vom Anfang. Ihr Kern ist nicht, dass neue Etiketten lügen — manchmal stimmen sie, und Hut 8 hat mehr geliefert als die meisten Umbau-Geschichten: zwei unterschriebene Verträge, eine platzierte Milliarden-Finanzierung, einen Standort, der beweist, dass diese Firma schnell bauen kann. Ihr Kern ist, dass das neue Etikett das alte nicht ablöst, sondern überklebt. Unter dem Aufkleber „KI-Vermieter mit Weltkonzern-Mietern“ arbeitet bis mindestens 2027 ein Konzern, dessen Quartalsergebnis der Bitcoin-Kurs schreibt, dessen bestes Stück nur noch zu gut der Hälfte ihm selbst gehört und dessen Wachstum laufend mit neuen Aktien und Schulden bezahlt wird. Beide Etiketten sind wahr. Die ehrliche Frage an dich ist deshalb nicht „Ist die KI-Story echt?“ (sie ist es, mit Konjunktiven), sondern: Welches der beiden Etiketten bepreist der Kurs bei rund dem 46-Fachen des Umsatzes — und welches bekommst du, wenn der Bitcoin das nächste Mal in ein hässliches Quartal dreht? Wenn Beacon Point und River Bend 2027 pünktlich ans Netz gehen und die Mieten fließen, bekommt die Aktie ein Fundament, das mit dem heutigen Kurs verhandeln kann. Bis dahin kauft jeder Käufer beides: den Mietvertrag von übermorgen und die Bitcoin-Schaukel von heute. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Hut 8 Corp. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 25. Februar 2026)

- Hut 8 Corp. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 3. März 2025)

- Hut 8 Corp. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 6. Mai 2026; Beacon-Point-Vertrag, 3,25-Mrd.-Anleihe, FalconX-Kredit)

- Hut 8 Corp. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 4. November 2025)

- Hut 8 Corp. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Hut 8 Corp. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 8. Mai 2025)

- American Bitcoin Corp. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 27. März 2026; Hut-8-Anteil ca. 55,3 % zum 25.03.2026)

- Vollständige SEC-Einreichungshistorie von Hut 8 Corp.: EDGAR-Übersicht (sec.gov); American Bitcoin Corp. (ex Gryphon/Akerna/MTech): EDGAR-Übersicht CIK 1755953 (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten — Quartalsumsätze und Ergebnisreihen wegen Fair-Value-Artefakten der Anbieterdaten direkt aus den Filings abgeleitet.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Momentum-Lauf vom 17. Juli 2026; Kurs- und Bewertungsdaten mit Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Hut-8-Aktien.

Unser Fazit auf einen Blick

- Mega-Verträge & Projektpipeline positiv

- Beacon Point (rund 9,8 Milliarden US-Dollar Basisvolumen über 15 Jahre mit einem Billionen-Konzern, erwartetes Netto-Betriebsergebnis im Schnitt rund 655 Millionen pro Jahr) und River Bend (245 MW, Fluidstack/Google als erwartete Partner, 3,25-Milliarden-Finanzierung platziert) geben der Aktie erstmals ein kontrahiertes Zukunftsfundament — Übergaben ab Q2/Q3 2027 (10-Q zum 31.03.2026, 10-K für 2025).

- Ergebnisqualität & Bitcoin-Abhängigkeit negativ

- Die Fair-Value-Bilanzierung der 16.331 Bitcoin diktiert das Konzernergebnis: +331,9 Millionen US-Dollar (2024), −226,1 Millionen (2025), −219,8 Millionen (Q1 2026) bei Bewertungsschwankungen von +509,3 bis −401,9 Millionen je Periode — der 10-K nennt die Konzentration auf Bitcoin ausdrücklich als zentrales Risiko (Item 1A).

- Governance & Konzernstruktur negativ

- Der Wachstumstreiber American Bitcoin ist separat notiert, der Hut-8-Anteil sank auf rund 55,3 Prozent (ABTC-10-K, 25.03.2026); der 10-K warnt vor Interessenkonflikten mit Minderheitsaktionären und protokolliert einen von beiden Boards genehmigten Kauf von 23,2 Millionen ABTC-Class-B-Aktien zu 1,40 US-Dollar durch eine LLC der beiden Konzernchefs (Related-Party-Fußnote).

- Finanzierung & Verwässerung neutral

- Klug strukturierte Projektschulden (3,25 Milliarden US-Dollar non-recourse, Investment-Grade-Ratings) treffen auf negativen operativen Cashflow (−139,2 Millionen 2025), laufende ATM-Verwässerung (Aktienzahl +10,7 Prozent in 2025, +120,1 Millionen US-Dollar Erlös im Q1 2026) und einen Bitcoin-Lombardkredit mit Nachschusspflicht ab 130 Prozent Besicherung (FalconX, Mai 2026).

- Bewertung & Markttechnik neutral

- 17 Scanner-Treffer, relative Stärke 98 und Stage-2-Trend treffen auf rund das 46-Fache des nachlaufenden Umsatzes, Kurs-Buchwert um 9,5 und fehlende nachlaufende Gewinne (Datenstand 8. Juli 2026) — der Markt bepreist die Mieten ab 2027, nicht die Gegenwart; die durchschnittliche Tagesspanne um 9 Prozent macht die Aktie in beide Richtungen schnell.

Hut 8 ist die seltene Umbau-Geschichte mit unterschriebenen Belegen: zwei Triple-Net-Mega-Mietverträge, eine platzierte 3,25-Milliarden-Projektfinanzierung und ein Standort, der die Bau-Geschwindigkeit beweist. Aber bis die Mieten ab 2027 fließen, schreibt der Bitcoin-Kurs die Erfolgsrechnung (−226,1 Millionen US-Dollar 2025 nach +331,9 Millionen 2024), das beste Stück des Konzerns gehört Hut 8 nur noch zu gut der Hälfte, und das Wachstum wird laufend mit neuen Aktien und Schulden bezahlt — zum 46-Fachen des nachlaufenden Umsatzes. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam HUT über den Momentum-/Stage-2-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026 (17 Treffer, u. a. Stan Weinstein Stage 2, RS-Leader 90, Oliver Kell Doublers, Qullamaggie Top Gainers 6M); Kurs- und Bewertungsdaten tragen den Datenstand 8. Juli 2026.

- Die Quartalsreihen des Marktdaten-Anbieters enthalten bei HUT Fair-Value-Artefakte (u. a. einen „negativen Umsatz“ für Q4 2025); Umsatz- und Ergebnisreihen dieser Analyse sind deshalb direkt aus den SEC-Berichten abgeleitet, Q4 2025 als Differenz aus Jahres- und Neunmonatswerten.

- Analysen sind evergreen, Tageskurse sind kein Kaufargument: Kurs (~117,70 US-Dollar) und Börsenwert (~13,0 Milliarden) datiert auf den 8. Juli 2026; Bitcoin-Bestand und Bilanz per 31.03.2026. Hut 8 Corp. existiert als US-Gesellschaft erst seit 2023 — längere Zeitreihen sind wegen des Zusammenschlusses nur eingeschränkt vergleichbar.

Häufige Fragen

Hut 8 Corp. (Nasdaq: HUT, Sitz Miami) betreibt eine Energie- und Rechenzentrums-Plattform mit drei Segmenten: Power (Kraftwerke, Stromverträge), Digital Infrastructure (Rechenzentren, 1.020 MW unter Management zum 31.12.2025) und Compute. Dort sitzen die konsolidierte Bitcoin-Mining-Tochter American Bitcoin (Nasdaq: ABTC), die KI-Cloud Highrise AI (rund 1.100 Nvidia-GPUs) und der Cloud-Anbieter Hut 8 Canada. Umsatz 2025: 235,1 Millionen US-Dollar (+45 Prozent).

Der Momentum-Treiber sind zwei Mega-Mietverträge: Im Dezember 2025 wurde der River-Bend-Campus (245 MW, Louisiana) für 15 Jahre vermietet — laut Geschäftsbericht mit Fluidstack als erwartetem Mieter und einer finanziellen Absicherung durch Google —, im ersten Quartal 2026 folgte Beacon Point (Texas) mit einem ungenannten Technologiekonzern mit Billionen-Börsenwert: rund 9,8 Milliarden US-Dollar Basisvolumen über 15 Jahre. Die Aktie legte in zwölf Monaten gut 630 Prozent zu (Datenstand 8. Juli 2026).

Weil die 16.331 Bitcoin (31.03.2026) zum Marktwert bilanziert werden: Jede Kursbewegung landet sofort in der Gewinn- und Verlustrechnung. 2024 brachte die Neubewertung plus 509,3 Millionen US-Dollar (Nettogewinn 331,9 Millionen), 2025 minus 220,0 Millionen (Nettoverlust 226,1 Millionen), allein im vierten Quartal 2025 minus 401,9 Millionen. Das operative Geschäft ist je Quartal deutlich kleiner als dieser Bewertungsposten.

American Bitcoin (Nasdaq: ABTC) ist die Bitcoin-Mining- und Bitcoin-Sammel-Tochter von Hut 8 und wird voll konsolidiert. Zum 31. Dezember 2025 hielten Dritte 39,93 Prozent; laut ABTC-Geschäftsbericht lag der Hut-8-Anteil am 25. März 2026 noch bei rund 55,3 Prozent der Aktien plus Stimmenmehrheit. Hut 8 verdient zusätzlich als exklusiver Infrastruktur- und Betriebspartner der Tochter; diese konzerninternen Umsätze werden in der Konzernrechnung eliminiert.

Laut Quartalsbericht (10-Q) zum 31. März 2026 hat Hut 8 am Beacon-Point-Campus in Texas einen Triple-Net-Mietvertrag mit einem nicht namentlich genannten „Technologiekonzern mit mehreren Billionen US-Dollar Börsenwert" geschlossen: Basisvolumen rund 9,8 Milliarden US-Dollar über 15 Jahre mit 3 Prozent jährlicher Mietsteigerung, erwartetes Netto-Betriebsergebnis im Schnitt rund 655 Millionen pro Jahr, drei Fünf-Jahres-Optionen bis rund 25,1 Milliarden. Erste Übergabe: ab dem dritten Quartal 2027.

Über drei Kanäle: laufende Aktienverkäufe (ATM-Programm; Aktienzahl 2025 von 99,5 auf 110,1 Millionen gestiegen, im ersten Quartal 2026 weitere 120,1 Millionen US-Dollar Erlös), Projektschulden (3,25 Milliarden US-Dollar Anleihen der Hut 8 DC LLC zu 6,192 Prozent, fällig 2042, ohne Rückgriff auf die Mutter) und Kredite gegen Bitcoin (200 Millionen US-Dollar bei FalconX, 7,0 Prozent, Nachschusspflicht ab 130 Prozent Besicherung). Der operative Cashflow war 2025 mit minus 139,2 Millionen negativ.

Nach klassischen Maßstäben nein: Rund 13,0 Milliarden US-Dollar Börsenwert stehen etwa dem 46-Fachen des Umsatzes der letzten vier Quartale (rund 284 Millionen) gegenüber, das Kurs-Buchwert-Verhältnis liegt um 9,5, nachlaufende Gewinne fehlen (Datenstand 8. Juli 2026). Der Markt bezahlt die erwarteten Mieteinnahmen ab 2027 (Beacon Point: im Schnitt rund 655 Millionen US-Dollar Netto-Betriebsergebnis pro Jahr), den Bitcoin-Bestand von zuletzt 1,11 Milliarden und die ABTC-Mehrheit — also die Zukunft, nicht die Gegenwart.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.