SpaceX-Aktie: Der 1,77-Billionen-Börsengang — Starlink zahlt, xAI verbrennt, und Elon Musk behält 82 Prozent der Stimmen

Im Juni 2026 hat Space Exploration Technologies (Nasdaq: SPCX) das größte Börsendebüt der Geschichte hingelegt: 75 Milliarden US-Dollar eingesammelt, rund 1,77 Billionen US-Dollar Bewertung zum IPO-Preis von 135 US-Dollar. Doch wer SPCX kauft, kauft nicht nur die Rakete: Der Prospekt konsolidiert SpaceX, xAI und X (ehemals Twitter) zu einem Konzern — 18,7 Milliarden Umsatz (2025), 4,9 Milliarden Nettoverlust, und nur das Starlink-Segment verdient Geld. Wir haben den 424B4-Prospekt, die Anleihe-8-Ks und das Kleingedruckte zu Stimmrechten, Mars-Klauseln und Capex gelesen. Keine Anlageberatung — nur die Zutatenliste eines Pakets, auf dem außen „Rakete" steht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die stärker ist als jede andere, weil sie sich nicht wie Gier anfühlt, sondern wie Vernunft: die Jahrhundertchance-Falle. Sie flüstert dir zu, dass es Momente gibt, in denen die Börse ausnahmsweise eine Tür öffnet, die sonst verschlossen ist — Amazon 1997, Google 2004 — und dass man an dieser Tür nicht kleinlich nach dem Preis fragt. Im Juni 2026 hat diese Falle einen neuen Namen: SPCX. SpaceX, die Firma, die Raketen landen lässt wie andere Leute Fahrräder abstellen, ist an der Börse — nach 24 Jahren als Privatfirma, mit dem größten Börsengang der Geschichte: 555.555.555 Aktien zu 135 US-Dollar, rund 75 Milliarden US-Dollar Erlös, etwa 1,77 Billionen US-Dollar Bewertung. Wer wollte da nach dem Preis fragen? Genau deshalb machen wir einen Deal: Bevor du das Ticket für die Jahrhundertchance löst, lesen wir gemeinsam, was Space Exploration Technologies Corp. der US-Börsenaufsicht SEC gemeldet hat — den 439-seitigen IPO-Prospekt (Formular 424B4 vom 12. Juni 2026) und die Anleihe-Berichte (8-K) vom Juni. Ein SEC-Prospekt ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine Geschichte, die in kaum einer Schlagzeile stand: Du kaufst nicht die Rakete. Du kaufst ein Dreierpaket — und zwei der drei Teile verlieren Milliarden. Am Ende entscheidest du selbst.

Was im SPCX-Paket wirklich steckt — Rakete, Satellitennetz und ein KI-Konzern

Die wichtigste Zeile des ganzen Prospekts steht nicht auf dem Deckblatt, sondern in Anmerkung 1 des Konzernabschlusses:

„On February 2, 2026, the Company completed its acquisition of X.AI Holdings Corp. (‚xAI') … Prior to the xAI Merger, on March 28, 2025, xAI completed its acquisition of X Holdings Corp. … The Mergers have been accounted for as reorganizations of entities under common control as Mr. Elon Musk had a controlling financial interest in the Company, xAI and X."

Übersetzung: „Am 2. Februar 2026 schloss das Unternehmen die Übernahme der X.AI Holdings Corp. (‚xAI') ab … Zuvor hatte xAI am 28. März 2025 die Übernahme der X Holdings Corp. abgeschlossen … Die Zusammenschlüsse wurden als Reorganisation von Einheiten unter gemeinsamer Beherrschung bilanziert, da Herr Elon Musk eine beherrschende Finanzbeteiligung an dem Unternehmen, xAI und X hielt."

— Space Exploration Technologies Corp., SEC-IPO-Prospekt 424B4 vom 12. Juni 2026, Konzernanhang Note 1

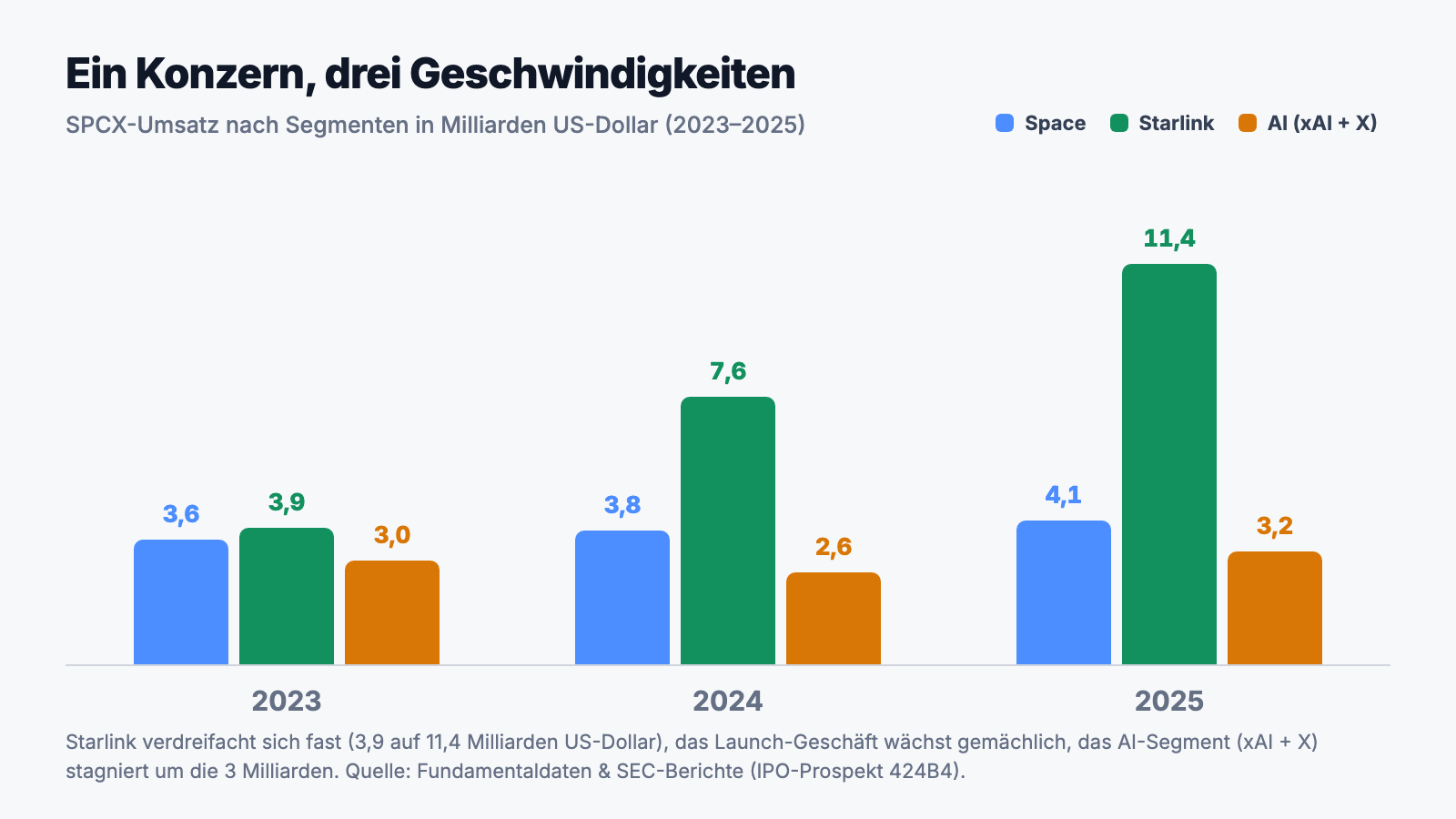

Übersetzt in Alltagssprache: Bevor SpaceX an die Börse ging, hat Elon Musk seine Firmen ineinandergeschoben — xAI (die KI-Firma hinter dem Sprachmodell Grok) kaufte erst X (ehemals Twitter), dann kaufte SpaceX xAI. Weil überall derselbe Eigentümer das Sagen hatte, gelten die Deals bilanziell als bloße Umsortierung („common control") — und der Prospekt tut so, als hätten alle drei Firmen schon immer zusammengehört: Die Zahlen für 2023, 2024 und 2025 sind rückwirkend zusammengerechnet. Börsennotiert ist also ein Konglomerat mit drei Berichts-Segmenten: Space (Raketenstarts mit Falcon 9, Falcon Heavy und dem Riesenprojekt Starship — 170 Starts allein 2025), Connectivity (Starlink, das Satelliten-Internet mit rund 9.600 Satelliten und 10,3 Millionen Abonnenten zum 31. März 2026) und AI (Grok, die X-Plattform und ein rasant wachsender Park aus GPU-Rechenzentren). Damit ist das Spannungsfeld dieser Analyse benannt, und es zieht sich durch jedes Kapitel: Die Rakete funktioniert, Starlink verdient Geld — aber der Börsengang verkauft dir dazu einen KI-Konzern, der Milliarden verbrennt, verpackt in eine Aktie, bei der dein Stimmrecht praktisch keine Rolle spielt.

Wo die Aktie in unserem Scanner auftaucht — nämlich noch gar nicht

Normalerweise zeigen wir dir an dieser Stelle, in welchen Rankings unseres hauseigenen Aktien-Scanners eine Aktie auftaucht. Bei SPCX müssen wir ehrlich sein: Die Aktie ist zum Datenstand 18. Juli 2026 in keinem einzigen Ranking — weil sie es noch gar nicht sein kann. Unsere Scanner messen Dinge wie die Weinstein-Trendphase, das Relative-Stärke-Rating oder die Trend-Vorlage — und all das braucht Kurshistorie: mindestens Monate, besser ein Jahr. Eine Aktie, die seit fünf Wochen handelt, hat keine 200-Tage-Linie, kein Sechs-Monats-Momentum und keine Volumenmuster. Auch die Fundamental-Seite (Piotroski-F-Score, Altman-Z) lebt von mehrjährigen Berichtsreihen, die es erst ab dem ersten 10-K geben wird. Das ist keine Schwäche des Scanners, sondern eine Information für dich: Wer heute SPCX kauft, kauft ohne die Werkzeuge, mit denen man sonst Qualität und Trend prüft — es gibt nur den Prospekt. Gut, dass der 439 Seiten dick ist. Alle Kennzahlen in dieser Analyse haben wir deshalb direkt aus den SEC-Dokumenten gerechnet, nicht aus dem Scanner.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist bei diesem Unternehmen eine Menge. Der Umsatz wächst steil und beschleunigt: 10,387 Milliarden US-Dollar (2023), 14,015 Milliarden (2024), 18,674 Milliarden (2025) — plus 33 Prozent im letzten Jahr. Die Bruttomarge stieg dabei von 41,2 auf 49,4 Prozent: Für ein Unternehmen, das Raketen baut und Satelliten ins All schießt, ist das eine bemerkenswert software-ähnliche Marge. Der Treiber hat einen Namen: Starlink. Das Connectivity-Segment hat seinen Umsatz in zwei Jahren fast verdreifacht — von 3,869 auf 11,387 Milliarden US-Dollar — und die Abonnentenzahl von 2,3 auf 8,9 Millionen (Ende 2025) bzw. 10,3 Millionen (31. März 2026) mehr als vervierfacht. Im Orbit-Transportmarkt ist die Firma praktisch konkurrenzlos: 170 Starts im Jahr 2025, 2.213 Tonnen Nutzlast in den Orbit — mehr als der Rest der Welt zusammen. Und der Auftragsbestand von 28,377 Milliarden US-Dollar (31. Dezember 2025) plus eine Kasse von rund 100,8 Milliarden US-Dollar nach IPO und Anleihen (19. Juni 2026) geben dem Ganzen ein Fundament, von dem andere Raumfahrtfirmen träumen. So sieht das Wachstum im Detail aus:

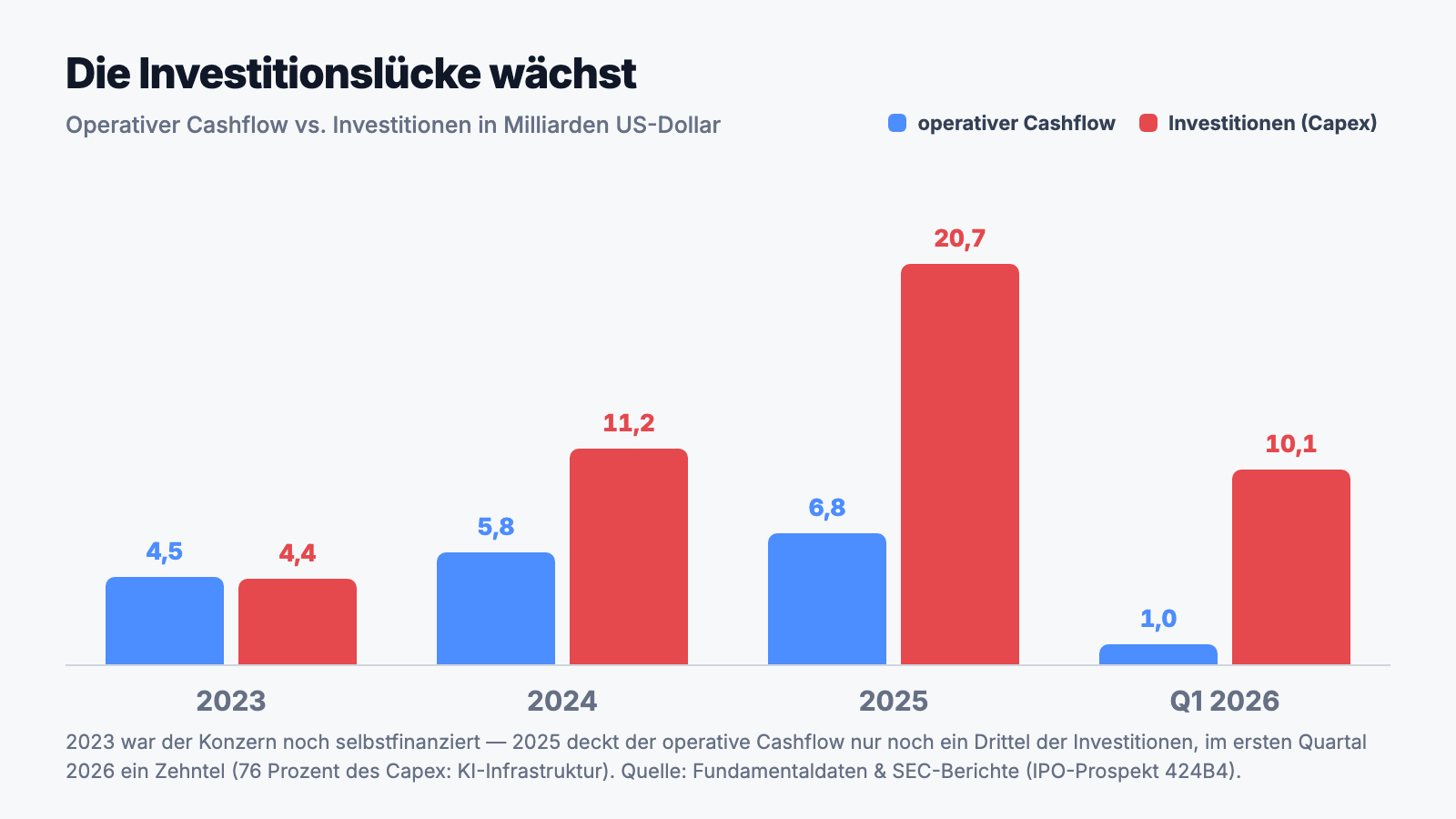

Jetzt die andere Seite der Kurve. Unterm Strich stand 2025 ein Nettoverlust von 4,937 Milliarden US-Dollar (2024: +791 Millionen Gewinn; 2023: −4,628 Milliarden), und das erste Quartal 2026 legte mit −4,276 Milliarden in nur drei Monaten ein noch höheres Verlusttempo vor. Der Grund steht in der Forschungszeile: Die F&E-Ausgaben explodierten 2025 um 149,5 Prozent auf 8,643 Milliarden US-Dollar — davon entfielen laut Prospekt allein 3,888 Milliarden Mehrkosten auf das AI-Segment (GPU-Abschreibungen, Cloud-Kosten) und 1,169 Milliarden auf Starship. Der kumulierte Verlustvortrag („accumulated deficit") erreichte zum 31. März 2026 41,311 Milliarden US-Dollar. Und beim Blick auf den Kapitaleinsatz wird aus der Wachstumsstory eine Kapitalstory: 2025 investierte der Konzern 20,737 Milliarden US-Dollar — das Dreifache des operativen Cashflows von 6,785 Milliarden. Im ersten Quartal 2026 war es fast das Zehnfache (10,107 zu 1,047 Milliarden), und 76 Prozent davon flossen in KI-Infrastruktur. Merke dir den Rhythmus: Das operative Geschäft finanziert nicht einmal die Hälfte der Investitionen — den Rest zahlen Kapitalgeber: erst private, jetzt du.

Was im Prospekt steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Nur eines der drei Geschäfte verdient Geld — und das teuerste hat ein offiziell unbewiesenes Geschäftsmodell

Die Segmentrechnung des Prospekts ist das ehrlichste Dokument der ganzen Börsenstory. Ergebnis 2025 nach Segmenten: Connectivity (Starlink) +4,423 Milliarden US-Dollar, Space −657 Millionen, AI −6,355 Milliarden. Das Starlink-Segment verdient prächtig — und das AI-Segment verbrennt alles, was Starlink verdient, plus zwei Milliarden obendrauf. Im ersten Quartal 2026 dasselbe Bild: +1,188 Milliarden Connectivity, −662 Millionen Space, −2,469 Milliarden AI. Und zum KI-Geschäft schreibt der Prospekt einen Satz, den man bei einer 1,77-Billionen-Bewertung zweimal lesen sollte:

„While industry interest in AI has grown substantially, the commercial value proposition of frontier AI models remains largely unproven, and long-term market acceptance of our AI products and services is uncertain. … Our AI segment has incurred significant operating losses since inception, and we may not achieve profitability in this segment, or, if achieved, sustain it."

Übersetzung: „Obwohl das Branchen-Interesse an KI erheblich gewachsen ist, bleibt der kommerzielle Nutzen von Frontier-KI-Modellen weitgehend unbewiesen, und die langfristige Marktakzeptanz unserer KI-Produkte und -Dienste ist ungewiss. … Unser AI-Segment hat seit seiner Gründung erhebliche operative Verluste verzeichnet, und es kann sein, dass wir in diesem Segment keine Profitabilität erreichen — oder sie, falls erreicht, nicht halten können."

— Space Exploration Technologies Corp., SEC-IPO-Prospekt 424B4 vom 12. Juni 2026, Item „Risk Factors"

Dazu kommt eine leise Erosion im Vorzeigegeschäft: Der Monats-Erlös je Starlink-Abonnent fiel von 99 US-Dollar (2023) über 91 und 81 auf 66 US-Dollar im ersten Quartal 2026 — ein Drittel weniger in gut zwei Jahren, laut Prospekt wegen internationaler Expansion und günstigerer Tarife. Das ist strategisch gewollt (Masse schlägt Marge), aber es bedeutet: Starlink muss immer schneller Kunden gewinnen, nur um das Umsatzwachstum zu halten. Und das Launch-Geschäft — die eigentliche Weltmarktführerschaft — schrumpfte im ersten Quartal 2026 sogar um 28,4 Prozent, weil Kundenstarts fehlten. Merke dir das Muster: Die Börsenstory heißt „Rakete und KI" — die Gewinn- und Verlustrechnung sagt „Satelliten-Internet zahlt für beides".

Unbequeme Wahrheit Nr. 2: Deine Aktie hat eine Stimme — Elon Musk hat 82 Prozent

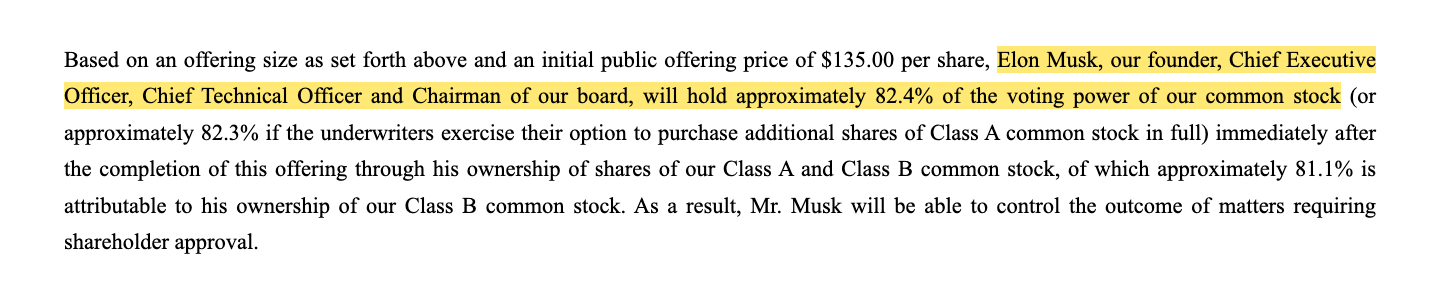

Das Deckblatt des Prospekts sagt es ohne Umschweife:

„Elon Musk, our founder, Chief Executive Officer, Chief Technical Officer and Chairman of our board, will hold approximately 82.4% of the voting power of our common stock … immediately after the completion of this offering … As a result, Mr. Musk will be able to control the outcome of matters requiring shareholder approval."

Übersetzung: „Elon Musk, unser Gründer, Chief Executive Officer, Chief Technical Officer und Vorsitzender unseres Boards, wird unmittelbar nach Abschluss dieses Angebots etwa 82,4 Prozent der Stimmrechte unserer Stammaktien halten … Infolgedessen wird Herr Musk das Ergebnis aller Angelegenheiten bestimmen können, die die Zustimmung der Aktionäre erfordern."

— Space Exploration Technologies Corp., SEC-IPO-Prospekt 424B4 vom 12. Juni 2026, Deckblatt

Die Konstruktion dahinter: Deine Class-A-Aktie hat eine Stimme, Musks Class-B-Aktien haben zehn — und die Class B wählt als eigene Klasse zusätzlich 51 Prozent des Boards, solange auch nur eine einzige Class-B-Aktie existiert. Musk kann laut Satzung nur durch die Class-B-Aktionäre — also im Wesentlichen sich selbst — aus Board und Ämtern entfernt werden. SPCX nutzt als „controlled company" ausdrücklich Nasdaq-Ausnahmen von den üblichen Governance-Regeln. Und der Prospekt legt noch drei Schichten obendrauf: Es gibt keine Key-Person-Versicherung auf Musk; er widmet dem Konzern ausdrücklich nicht seine volle Zeit („he does not devote his full time and attention to our businesses" — er ist parallel Tesla-CEO und bei Neuralink und The Boring Company engagiert); und die Satzung verzichtet auf Geschäftschancen, die Musk und bestimmten Direktoren zufliegen („we renounce certain corporate opportunities"). Übersetzt in ein Alltagsbild: Du steigst in ein Flugzeug, dessen Kapitän unbestritten der beste der Branche ist — aber er fliegt gleichzeitig drei andere Maschinen, niemand darf ihn ablösen, und die Bordregeln erlauben ihm, attraktive Fracht auf seine anderen Flüge umzuladen. Mit Tesla laufen bereits Milliardenprojekte an (die KI-Plattform „Macrohard", die Chipfabrik „Terafab") — ohne definitive Verträge, wie der Prospekt einräumt. Merke dir den Satz: Bei SPCX kaufst du wirtschaftliche Beteiligung, keine Mitsprache.

Unbequeme Wahrheit Nr. 3: Der allererste Risikofaktor heißt Starship — und die ganze Wachstumsstory hängt daran

Prospekt-Autoren sortieren Risikofaktoren nicht alphabetisch: Was zuerst steht, hält das Unternehmen selbst für das Wichtigste. Bei SPCX ist das nicht die Konkurrenz, nicht die Regulierung, nicht einmal die KI-Wette — es ist die eigene Riesenrakete:

„If we are unable to successfully complete the development, testing, and deployment of Starship at scale in accordance with our anticipated schedule, or at all, or if we are unable to achieve sufficient launch cadence, reusability, and capability, our ability to execute our growth strategy (such as the deployment of our next-generation V3 satellites, V2 satellite-to-mobile connectivity, and providing orbital AI compute infrastructure) would be materially and adversely affected."

Übersetzung: „Wenn es uns nicht gelingt, Entwicklung, Tests und Einsatz von Starship im großen Maßstab gemäß unserem vorgesehenen Zeitplan — oder überhaupt — erfolgreich abzuschließen, oder wenn wir keine ausreichende Startfrequenz, Wiederverwendbarkeit und Leistungsfähigkeit erreichen, würde unsere Fähigkeit, unsere Wachstumsstrategie umzusetzen (etwa den Aufbau unserer V3-Satelliten der nächsten Generation, die V2-Satellit-zu-Mobilfunk-Anbindung und die Bereitstellung orbitaler KI-Recheninfrastruktur), wesentlich und nachteilig beeinträchtigt."

— Space Exploration Technologies Corp., SEC-IPO-Prospekt 424B4 vom 12. Juni 2026, Item „Risk Factors" (erster Risikofaktor)

Warum das Nadelöhr so eng ist, steht einen Absatz weiter: „Our current operational rockets, including Falcon 9 and Falcon Heavy, are not capable of deploying V3 satellites and V2 Mobile satellites" — die heutigen Raketen können die nächste Starlink-Generation schlicht nicht transportieren. Ohne Starship also keine V3-Satelliten, kein flächendeckendes Satellit-zu-Handy-Geschäft, keine „orbitalen KI-Rechenzentren" — praktisch nichts von dem, was die 1,77-Billionen-Bewertung erzählt. Gleichzeitig steht im Prospekt ein bemerkenswert offener Satz zur Priorisierung: Um die eigenen Orbital-Computing-Ziele zu erreichen, könnte SPCX eigene Nutzlasten vor Regierungs- und Kundenaufträge ziehen („we may prioritize our own launch payloads over additional U.S. government contracts or third-party customers") — bei einem Kunden, der rund ein Fünftel des Umsatzes stellt (US-Regierung: NASA, das „Department of War", Geheimdienste), eine bemerkenswerte Ansage. Finanziert wird das alles inzwischen auch mit Fremdkapital: Im Juni 2026 platzierte der Konzern seine ersten Anleihen überhaupt — 25 Milliarden US-Dollar in fünf Tranchen mit Kupons von 5,35 bis 6,65 Prozent —, um einen 20-Milliarden-Überbrückungskredit abzulösen, der wiederum Altschulden von X und xAI refinanziert hatte (darunter besicherte xAI-Anleihen mit 12,5 Prozent Zins). Dazu kommen 9,1 Milliarden US-Dollar Verbindlichkeiten aus KI-Rechenzentren, die als „failed sale-leaseback" in der Bilanz stehen. Die Kasse von 100,8 Milliarden ist ein gewaltiges Polster — aber bei einem Investitionstempo von zuletzt 10 Milliarden pro Quartal ist sie kein Dauerzustand, sondern eine Startbahn: lang, aber endlich.

Unbequeme Wahrheit Nr. 4: Auf deinem Aktienpaket lasten 2 Milliarden zusätzliche Aktien — eine davon vestet bei einer Mars-Kolonie

Zum IPO-Preis von 135 US-Dollar und 13,091 Milliarden ausstehenden Aktien ist SPCX rund 1,767 Billionen US-Dollar schwer. Aber die Aktienzahl von heute ist nicht die von morgen. Der Prospekt listet einen ganzen Schwarm künftiger Aktien: 1,302 Milliarden unvestete Aktien aus zwei CEO-Awards für Elon Musk (Januar 2026), rund 262 Millionen Aktien für den Spektrum-Kauf von EchoStar (19,6 Milliarden US-Dollar in Aktien und Cash — mehr dazu in unserer EchoStar-Analyse), eine Kaufoption auf den KI-Coding-Anbieter Cursor für 60 Milliarden US-Dollar in Aktien (beim IPO-Preis weitere ~444 Millionen Aktien) und ~645 Millionen Optionen und RSUs. Die Vesting-Bedingung des größten Pakets muss man im Original lesen, um sie zu glauben:

„… the Company's establishment of a permanent human colony on Mars with at least one million inhabitants, in each case, subject to Mr. Musk's continued employment (‚SpaceX CEO Award')."

Übersetzung: „… die Errichtung einer permanenten menschlichen Kolonie auf dem Mars mit mindestens einer Million Einwohnern durch das Unternehmen, jeweils vorbehaltlich der fortgesetzten Beschäftigung von Herrn Musk (‚SpaceX CEO Award')."

— Space Exploration Technologies Corp., SEC-IPO-Prospekt 424B4 vom 12. Juni 2026, Anhang „Share-Based Compensation"

Der SpaceX CEO Award (1,0 Milliarden Class-B-Aktien) vestet bei Marktkapitalisierungs-Meilensteinen zwischen 500 Milliarden und 7,5 Billionen US-Dollar und der Mars-Kolonie; der AI CEO Award (302,1 Millionen Aktien) hängt unter anderem an Rechenzentren außerhalb der Erde mit 100 Terawatt Jahreskapazität. Buchhalterisch sind beide Meilensteine als „improbable" eingestuft — es wurde noch kein Cent Vergütungsaufwand gebucht. Verwässerung ist hier also keine Nebenwirkung, sondern eingebauter Plan: Zusammengerechnet warten gut 2,6 Milliarden mögliche Zusatzaktien (rund 20 Prozent der heutigen Basis) auf Auslösung — je erfolgreicher die Story, desto kleiner dein Stück vom Kuchen. Übersetzt: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — hier ist es der Vergütungsplan. Fairerweise: Das Underwriting war mit 500 Millionen US-Dollar (0,67 Prozent) historisch günstig, es gab keinen Alt-Aktionärs-Ausstieg (alle 555,6 Millionen Aktien waren neue Primäraktien), und der Lock-up läuft 180 Tage — der Prospekt behandelt Kleinanleger an diesen Stellen fairer als mancher kleinere Börsengang. Aber kurz vor dem IPO kaufte der Konzern noch für 3,838 Milliarden US-Dollar eigene Aktien zurück — zu 105,32 US-Dollar je Aktie, 22 Prozent unter dem IPO-Preis, den du sechs Wochen später bezahlt hättest.

Bewertung: das 90-Fache des Umsatzes — die teuerste Größenordnung der Börsengeschichte

Rechnen wir das Etikett nach, Stand IPO (11. Juni 2026): 13,091 Milliarden Aktien × 135 US-Dollar = rund 1,767 Billionen US-Dollar Marktkapitalisierung — mehr als das Bruttoinlandsprodukt Spaniens, für ein Unternehmen mit 18,674 Milliarden US-Dollar Umsatz. Das Kurs-Umsatz-Verhältnis liegt damit je nach Aktienbasis zwischen 85 und 95; auch auf Basis des annualisierten ersten Quartals 2026 ändert sich daran nichts (~94). Ein Kurs-Gewinn-Verhältnis existiert nicht — es gibt keinen Gewinn, sondern 4,9 Milliarden Verlust. Selbst wenn man nur das profitable Starlink-Segment nimmt und ihm die gesamte Bewertung zuschreibt, bezahlte der IPO-Preis etwa das 155-Fache des Segmentumsatzes und das 400-Fache des Segmentergebnisses. Zum Vergleich: Nvidia — der profitabelste Profiteur des KI-Booms — kostete zur Jahresmitte 2026 grob das 23-Fache seines Umsatzes, bei 56 Prozent Nettomarge statt 26 Prozent Nettoverlustmarge. Was bekommt man für den Aufpreis? Ein echtes Monopol im Orbit-Transport (2.213 Tonnen Nutzlast 2025), das am schnellsten wachsende Telekom-Geschäft der Welt, 28,4 Milliarden Auftragsbestand, 100,8 Milliarden Kasse — und die Optionen: Starship, Satellit-zu-Handy (das Spektrum dafür kommt vom 19,6-Milliarden-EchoStar-Deal), Orbital-Computing, Grok. Der Prospekt selbst beziffert den adressierbaren Markt auf 28,5 Billionen US-Dollar — inklusive Asteroiden-Bergbau. Genau hier trennt sich Analyse von Andacht: Ein Preis, der das 90-Fache des Umsatzes beträgt, kapitalisiert nicht das Geschäft von heute (das wäre selbst bei üppigen Multiples ein Bruchteil), sondern die Erzählung von morgen. Analysten-Konsens im klassischen Sinn gibt es fünf Wochen nach Erstnotiz noch nicht — die Underwriter-Research-Sperrfrist lief zum Datenstand noch. Merke dir die Proportion: Von 135 US-Dollar Kaufpreis entfallen — großzügig gerechnet — vielleicht 20 bis 30 auf das heutige Geschäft. Der Rest ist Zukunft auf Treu und Glauben.

Chancen und Risiken auf einen Blick

Was für SPCX spricht:

- Faktisches Monopol im Orbit-Transport: 170 Starts und 2.213 Tonnen Nutzlast 2025 — mehr als der Rest der Welt; wiederverwendbare Falcon-Raketen mit über einem Jahrzehnt Betriebsvorsprung.

- Starlink ist ein Ausnahme-Geschäft: Umsatz von 3,869 auf 11,387 Milliarden US-Dollar in zwei Jahren, 10,3 Millionen Abonnenten (31. März 2026), Segmentergebnis +4,423 Milliarden (2025) — mit Satellit-zu-Handy als nächster Stufe (EchoStar-Spektrum, FCC-Freigabe 12. Mai 2026).

- Kriegskasse und Auftragsbuch: rund 100,8 Milliarden US-Dollar Kasse (19. Juni 2026), 28,377 Milliarden Auftragsbestand, dazu erstmals langfristiges Fremdkapital zu Investment-Grade-nahen Kupons (5,35–6,65 Prozent).

- Bruttomarge von 49,4 Prozent (2025, von 41,2 Prozent 2023) und beschleunigtes Umsatzwachstum (+33 Prozent) — der Konzern skaliert, während er investiert.

- Der IPO war anlegerfreundlich konstruiert: nur Primäraktien (kein Insider-Exit), 0,67 Prozent Underwriting-Gebühr, 180 Tage Lock-up.

Was dagegen spricht:

- Nur ein Segment verdient: Connectivity +4,423 Milliarden, Space −657 Millionen, AI −6,355 Milliarden Segmentergebnis (2025); Nettoverlust 4,937 Milliarden (2025) und 4,276 Milliarden allein im ersten Quartal 2026; 41,311 Milliarden kumulierte Verluste.

- Kapitalverbrennung im Rekordtempo: Capex 20,737 Milliarden (2025) bei 6,785 Milliarden operativem Cashflow; im Q1 2026 fast 10:1 — 76 Prozent der Investitionen fließen in ein Segment mit laut Prospekt „weitgehend unbewiesenem" Geschäftsmodell.

- Governance ohne Gegengewicht: 82,4 Prozent der Stimmen bei Musk, Class B wählt 51 Prozent des Boards, keine Key-Person-Versicherung, kein Vollzeit-CEO, Verzicht auf Geschäftschancen per Satzung, Milliarden-Geschäfte mit Tesla und dem Board-Umfeld (Valor-Leases über 20,2 Milliarden).

- Alles hängt am Starship-Zeitplan (erster Risikofaktor; Falcon kann V3-Satelliten nicht transportieren) und an einem Großkunden US-Regierung (~20 Prozent vom Umsatz), dessen Aufträge SPCX offen nachrangig priorisieren könnte; dazu Geopolitik bis hin zu Anti-Satelliten-Waffen und dem Brasilien-Präzedenzfall.

- Bewertung und Verwässerung: KUV 85–95 zum IPO-Preis, kein Gewinn, ARPU-Erosion bei Starlink (99 → 66 US-Dollar); gut 2,6 Milliarden mögliche Zusatzaktien (CEO-Awards, EchoStar, Cursor-Option, Optionen/RSUs) als Overhang.

Ein menschliches Fazit

Zurück zur Jahrhundertchance-Falle vom Anfang. Ihr Trick ist, dass sie die richtige Beobachtung mit der falschen Schlussfolgerung verdrahtet. Die Beobachtung stimmt ja: SpaceX ist ein Jahrhundert-Unternehmen — kein anderes Privatunternehmen hat je den Zugang zum Orbit monopolisiert, ein globales Telekomnetz in drei Jahren hochgezogen und nebenbei die Startkosten der Raumfahrt um Größenordnungen gesenkt. Aber die Schlussfolgerung — „also ist die Aktie zu jedem Preis ein Kauf" — hat der Prospekt selbst widerlegt, in 439 Seiten Klartext: Du kaufst ein Paket, in dem das Jahrhundert-Geschäft (Starlink) die Verluste eines KI-Konzerns subventioniert, dessen Geschäftsmodell „weitgehend unbewiesen" ist. Du zahlst das 90-Fache des Umsatzes für ein Unternehmen, das im letzten Quartal 4,3 Milliarden verlor. Und du gibst deine Stimme an der Garderobe ab — an einen genialen Kapitän, der drei andere Maschinen fliegt und dessen größtes Aktienpaket erst bei einer Million Mars-Bewohnern vestet. Vielleicht geht diese Wette auf; verrückt genug klangen auch die Wetten von 2002 (Raketen landen nicht) und 2015 (Satelliten-Internet rechnet sich nie), und beide hat diese Firma gewonnen. Aber die ehrliche Frage an dich lautet nicht „Ist SpaceX ein Jahrhundert-Unternehmen?" — sie lautet: Würdest du dieses Zahlenwerk auch dann kaufen, wenn keine Rakete draufstünde? Wenn ja, hast du eine These. Wenn nein, hattest du Fernweh. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Space Exploration Technologies Corp. — SEC-IPO-Prospekt 424B4 (Prospektdatum 11. Juni 2026, eingereicht 12. Juni 2026)

- Space Exploration Technologies Corp. — SEC-Bericht 8-K vom 22. Juni 2026 (Start des Anleihe-Angebots, Kassenstand 100,8 Milliarden US-Dollar per 19. Juni 2026)

- Space Exploration Technologies Corp. — SEC-Bericht 8-K vom 23. Juni 2026 (Preisfestsetzung der 25-Milliarden-Anleihen, fünf Tranchen)

- Space Exploration Technologies Corp. — SEC-Bericht 8-K vom 26. Juni 2026 (Abschluss der Anleiheemission, Indenture)

- Space Exploration Technologies Corp. — SEC-Registrierung S-1/A vom 3. Juni 2026 (Festpreis 135,00 US-Dollar)

- Vollständige SEC-Einreichungshistorie von Space Exploration Technologies Corp.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten: sämtliche Finanzzahlen dieser Analyse stammen direkt aus dem IPO-Prospekt (Summary Financial Data, MD&A, Segmentberichterstattung, Konzernanhang); XBRL-Kennzahlenreihen existieren für SPCX noch nicht (kein 10-K/10-Q vor dem IPO).

- Hauseigener Aktien-Scanner: SPCX zum Datenstand 18. Juli 2026 noch ohne Kurshistorie und daher in keinem Ranking enthalten (im Text erläutert).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in SPCX-Aktien.

Unser Fazit auf einen Blick

- Marktstellung & Technologie positiv

- Faktisches Monopol im Orbit-Transport (170 Starts, 2.213 Tonnen Nutzlast 2025 — mehr als der Rest der Welt), über ein Jahrzehnt Vorsprung bei Wiederverwendbarkeit, dazu Starlink mit ~9.600 Satelliten in 164 Ländern — technologisch ist SPCX ohne ernsthaften Rivalen (IPO-Prospekt 424B4, Juni 2026).

- Starlink-Wachstum & Auftragsbuch positiv

- Connectivity-Umsatz fast verdreifacht in zwei Jahren (3,869 → 11,387 Mrd. $), 10,3 Mio. Abonnenten (31.03.2026), Segmentergebnis +4,423 Mrd. $ (2025); Auftragsbestand 28,377 Mrd. $ und ~100,8 Mrd. $ Kasse nach IPO und Anleihen (19.06.2026) — das profitable Kerngeschäft ist real und wächst.

- Ergebnisqualität & Kapitalverbrennung negativ

- Nettoverlust 4,937 Mrd. $ (2025) und 4,276 Mrd. $ allein im Q1 2026; nur eines von drei Segmenten verdient (AI: −6,355 Mrd.); Capex 20,737 Mrd. $ = 3× operativer Cashflow (2025), im Q1 2026 fast 10:1 — 76 % davon für ein laut Prospekt „weitgehend unbewiesenes" KI-Geschäftsmodell; ARPU-Erosion bei Starlink (99 → 66 $).

- Governance & Schlüsselperson negativ

- 82,4 % der Stimmen bei Elon Musk, Class B wählt separat 51 % des Boards, Absetzung nur durch Class-B-Aktionäre; „controlled company" mit Nasdaq-Ausnahmen, keine Key-Person-Versicherung, kein Vollzeit-CEO; Satzung verzichtet auf Geschäftschancen; Related-Party-Geflecht (Tesla-Projekte ohne definitive Verträge, 20,2 Mrd. $ GPU-Leases beim Board-Mitglied-Vehikel Valor).

- Bewertung & Verwässerungs-Overhang negativ

- KUV 85–95 zum IPO-Preis (1,767 Bio. $ für 18,674 Mrd. $ Umsatz), kein KGV mangels Gewinn; selbst Starlink-only gerechnet ~155× Segmentumsatz; dazu gut 2,6 Mrd. mögliche Zusatzaktien (1,302 Mrd. CEO-Awards inkl. Mars-Klausel, 262 Mio. EchoStar, ~444 Mio. Cursor-Option, ~645 Mio. Optionen/RSUs) und Vor-IPO-Rückkäufe zu 105,32 $ — 22 % unter dem IPO-Preis.

SPCX ist der größte Börsengang der Geschichte und zugleich die Jahrhundertchance-Falle in Reinform: ein echtes Jahrhundert-Unternehmen (Orbit-Monopol, Starlink mit +4,4 Mrd. $ Segmentergebnis, 100,8 Mrd. Kasse) — verpackt in ein Konglomerat, in dem ein KI-Segment mit „weitgehend unbewiesenem" Geschäftsmodell 6,4 Milliarden verbrennt, bewertet mit dem 85- bis 95-Fachen des Umsatzes, gesteuert von einem Teilzeit-CEO mit 82,4 Prozent der Stimmen und einem Vergütungspaket, das erst bei einer Mars-Kolonie voll vestet. Wer kauft, kauft die Erzählung von morgen, nicht das Geschäft von heute. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- SPCX handelt erst seit Mitte Juni 2026: keine Kurshistorie, kein Scanner-Befund, noch kein Analysten-Konsens (Research-Sperrfrist der Underwriter lief zum Datenstand 18. Juli 2026 noch) — diese Analyse stützt sich ausschließlich auf den IPO-Prospekt 424B4 und die Juni-8-Ks.

- Alle Zahlen rückwirkend konsolidiert (SpaceX + xAI + X, „common control") — Vergleiche mit früher kolportierten reinen SpaceX-Zahlen führen in die Irre; das Geschäftsjahr 2023 enthält zudem 3,775 Mrd. $ Twitter-Marken-Abschreibung.

- Bewertungsangaben datiert: 1,767 Bio. $ Marktkapitalisierung und KUV 85–95 beziehen sich auf den IPO-Preis vom 11. Juni 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Greenshoe-Ausübung (83,3 Mio. Aktien) war bis zum 18. Juli 2026 nicht per 8-K gemeldet.

Häufige Fragen

Nein. Space Exploration Technologies Corp. (Nasdaq: SPCX) umfasst seit den Fusionen von 2025/2026 drei Geschäfte: das Raketen-Geschäft SpaceX (Falcon, Starship), das Satelliten-Internet Starlink und das AI-Segment aus xAI (Sprachmodell Grok) und der Plattform X (ehemals Twitter). xAI übernahm X am 28. März 2025, SpaceX übernahm xAI am 2. Februar 2026; der IPO-Prospekt konsolidiert alle drei rückwirkend, weil Elon Musk überall die Kontrolle hielt („common control").

Es war der größte Börsengang der Geschichte: 555.555.555 neue Class-A-Aktien zum Festpreis von 135,00 US-Dollar, rund 75,0 Milliarden US-Dollar Bruttoerlös (netto ~74,4 Milliarden), Bewertung beim IPO-Preis etwa 1,77 Billionen US-Dollar. Gelistet ist SPCX an der Nasdaq und der Nasdaq Texas (Erstnotiz um den 12. Juni 2026). Im selben Monat platzierte der Konzern zusätzlich 25,0 Milliarden US-Dollar Debüt-Anleihen in fünf Tranchen (Kupons 5,35 bis 6,65 Prozent).

Als Konzern nein: 2025 stand bei 18,674 Milliarden US-Dollar Umsatz ein Nettoverlust von 4,937 Milliarden, im ersten Quartal 2026 weitere 4,276 Milliarden Verlust; kumuliert stehen 41,311 Milliarden US-Dollar Verluste in der Bilanz (31. März 2026). Profitabel ist nur das Starlink-Segment (+4,423 Milliarden Segmentergebnis 2025); das Space-Segment lag bei −657 Millionen, das AI-Segment bei −6,355 Milliarden. 2024 war der Konzern mit +791 Millionen kurz netto positiv.

Laut Prospekt-Deckblatt hält Musk nach dem IPO rund 82,4 Prozent der Stimmrechte: Seine Class-B-Aktien haben zehn Stimmen je Aktie (Class A: eine), und die Class B wählt als eigene Klasse zusätzlich 51 Prozent des Boards, solange eine einzige Class-B-Aktie existiert. Aus Board und CEO-Amt kann Musk nur durch die Class-B-Aktionäre entfernt werden. SPCX nutzt als „controlled company" Nasdaq-Governance-Ausnahmen; eine Key-Person-Versicherung auf Musk gibt es nicht, und er führt parallel Tesla.

Zum IPO-Preis von 135 US-Dollar kostete der Konzern rund 1,767 Billionen US-Dollar — das 85- bis 95-Fache des Jahresumsatzes 2025 (18,674 Milliarden). Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Selbst wenn man die gesamte Bewertung nur dem profitablen Starlink-Segment zuschreibt, entspricht das etwa dem 155-Fachen des Segmentumsatzes. Der Preis kapitalisiert damit im Wesentlichen die Zukunftsstory: Starship, Satellit-zu-Handy, orbitale KI-Rechenzentren (Stand: Prospekt vom 11. Juni 2026).

Elon Musk erhielt im Januar 2026 zwei Aktienpakete über zusammen 1,302 Milliarden Class-B-Aktien. Das größere (1,0 Milliarden Aktien) vestet nur bei Marktkapitalisierungs-Meilensteinen zwischen 500 Milliarden und 7,5 Billionen US-Dollar und — wörtlich — bei „Errichtung einer permanenten menschlichen Kolonie auf dem Mars mit mindestens einer Million Einwohnern". Das zweite Paket hängt u. a. an Rechenzentren außerhalb der Erde mit 100 Terawatt Jahreskapazität. Beide Meilensteine gelten buchhalterisch als „unwahrscheinlich" — es wurde noch kein Vergütungsaufwand gebucht.

Der durchschnittliche Monats-Erlös je Starlink-Abonnent (ARPU) sank laut Prospekt von 99 US-Dollar (2023) über 91 (2024) und 81 (2025) auf 66 US-Dollar im ersten Quartal 2026 — rund ein Drittel in gut zwei Jahren. Der Konzern nennt als Gründe die internationale Expansion und günstigere Tarife. Die Abonnentenzahl wuchs im selben Zeitraum von 2,3 auf 10,3 Millionen; Starlink tauscht also bewusst Marge gegen Masse — das Umsatzwachstum muss dadurch immer stärker über Neukunden kommen.

Weil die Aktie erst seit Mitte Juni 2026 handelt. Trend- und Momentum-Kennzahlen (Weinstein-Phase, Relative-Stärke-Rating, 200-Tage-Linie) brauchen Monate bis Jahre Kurshistorie, Fundamental-Scores wie Piotroski oder Altman-Z mehrjährige Berichtsreihen — das erste 10-K erscheint erst Anfang 2027. Bis dahin gibt es als Datengrundlage nur den IPO-Prospekt und die 8-Ks; genau daraus sind alle Zahlen dieser Analyse gerechnet (Datenstand 18. Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.