Porsche-Aktie: 3,1 Milliarden Euro für den Rückwärtsgang — und eine Traummarge, die auf 1,1 Prozent fiel

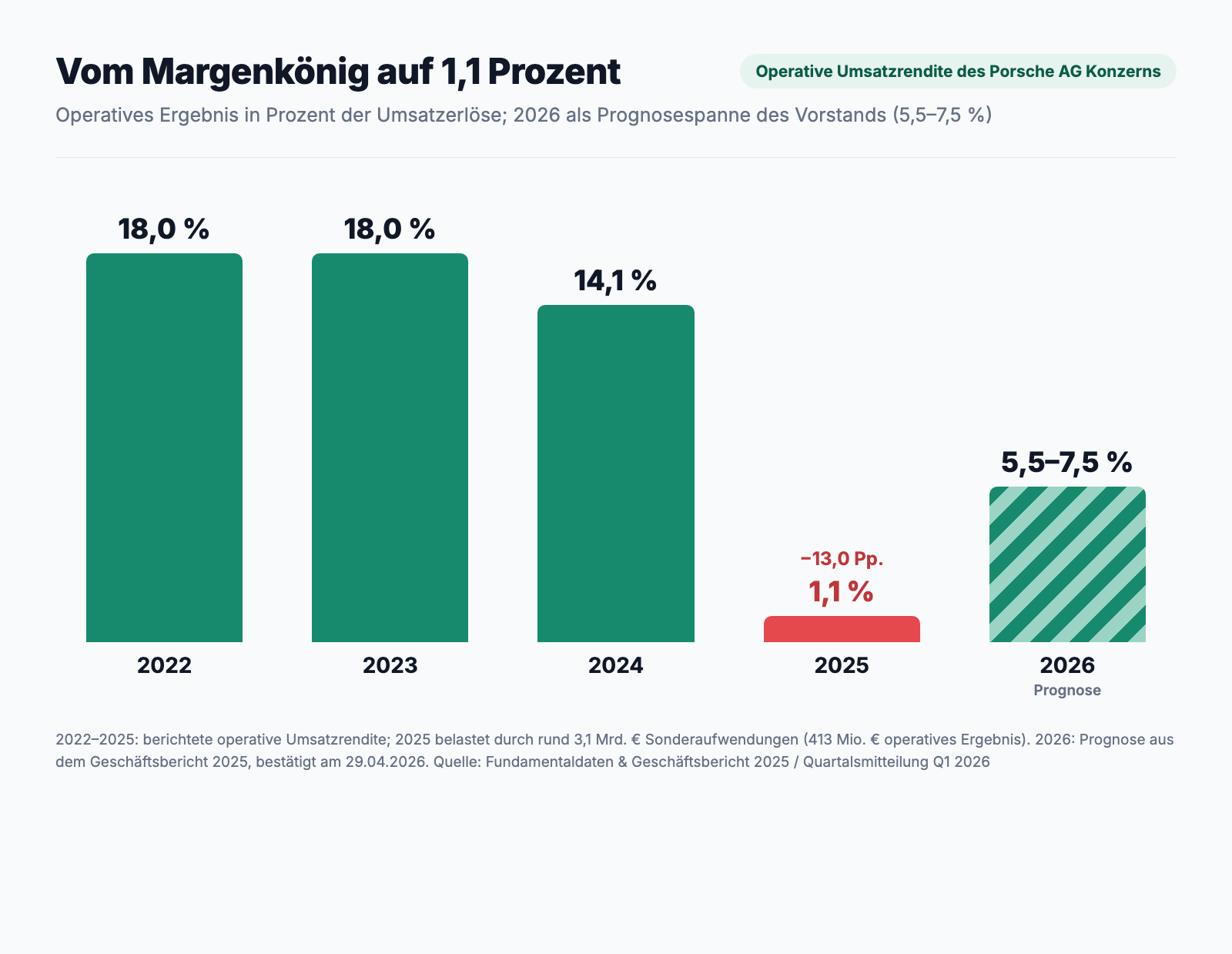

Die Dr. Ing. h.c. F. Porsche AG war beim Börsengang 2022 der Margenkönig der Autowelt: 18 Prozent operative Umsatzrendite. 2025 blieben davon 1,1 Prozent — 413 Millionen Euro operatives Ergebnis nach 5,6 Milliarden im Vorjahr. Wir haben den Geschäftsbericht 2025 und die Quartalsmitteilung zum ersten Quartal 2026 gelesen: rund 3,1 Milliarden Euro Belastungen für die Rückkehr zu Verbrenner und Hybrid, ein China-Geschäft, das sich seit 2021 mehr als halbiert hat, US-Zölle ohne eigenes US-Werk — und eine Bilanz, die das alles trägt. Keine Anlageberatung, sondern eine Probefahrt durch das Kleingedruckte: was vom Mythos übrig bleibt, wenn man ihn in Euro je Aktie umrechnet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt Aktien, die man nicht analysiert, sondern liebt. Ein Elfer rollt vorbei, der Sechszylinder-Boxer brabbelt, und irgendetwas in dir sagt: Diese Firma kann gar nicht schlecht sein. Psychologen nennen das den Anker-Effekt — Peter Lynch hat daraus sogar eine Anlageregel gemacht: „Kauf, was du kennst." Nur wird aus der Regel schnell eine Falle, wenn das Bekannte ein Mythos ist: Man kauft dann nicht die Aktie, sondern das Motorengeräusch. Genau diese Falle lauert bei der Dr. Ing. h.c. F. Porsche AG (Xetra: P911). Deshalb machen wir einen Deal: Wir lassen den Mythos auf dem Parkplatz stehen und lesen gemeinsam, was der Sportwagenhersteller selbst in seinen testierten Geschäftsbericht 2025 geschrieben hat — so wie zuletzt beim Hamburger Familienkonzern Bijou Brigitte gilt auch hier: Eine deutsche AG hat keine SEC-Berichte, aber einen testierten Konzernabschluss, und der ist erfreulich schonungslos. Dort steht die Geschichte einer Traummarge, von der 1,1 Prozent übrig blieben, eines 3,1-Milliarden-Euro-Rückwärtsgangs zurück zum Verbrenner — und einer Bilanz, die diesen teuren Schwenk aushält. Am Ende entscheidest du selbst, was dir das Brabbeln wert ist.

Was die Porsche AG eigentlich macht — und was sie nicht ist

Zuerst das Verwechslungsrisiko, denn an der Börse fahren zwei „Porsches": Die Porsche AG (P911) baut die Autos — 911, 718, Macan, Cayenne, Panamera, Taycan, dazu Finanzdienstleistungen rund ums Fahrzeug. Die Porsche Automobil Holding SE (PAH3) dagegen ist die Beteiligungsgesellschaft der Familien Porsche und Piëch, die vor allem die Stimmrechtsmehrheit an Volkswagen hält. Wer „die Porsche-Aktie" kaufen will, sollte wissen, welche der beiden er meint — diese Analyse behandelt den Sportwagenbauer. Dessen Geschäft ist im Kern ein Luxusgeschäft im Autokostüm: 2025 wurden 279.449 Fahrzeuge ausgeliefert — Toyota schafft das in gut einer Woche —, aber zu Preisen und (normalerweise) Margen, von denen Massenhersteller träumen. Beim Börsengang im September 2022 galt genau das als Verkaufsargument: ein Autobauer, der wie ein Luxuskonzern verdient, mit 18 Prozent operativer Umsatzrendite. Der Geschäftsbericht zitiert bis heute Firmengründer Ferry Porsche: „Am Anfang schaute ich mich um, konnte aber den Wagen, von dem ich träumte, nicht finden. Also beschloss ich, ihn mir selbst zu bauen." Ein schöner Satz. Die unbequeme Frage des Jahres 2025 lautete allerdings: Welchen Wagen — Verbrenner oder Elektro? Die Antwort darauf wurde teuer.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen, und P911 taucht dort an zwei Stellen auf, die man beide erst übersetzen muss (Datenstand 10. Juli 2026). Erstens in der GpA-Beschleunigung: Der Scanner prüft, ob das Gewinnwachstum je Aktie im letzten Quartal höher war als im Vorquartal. Klingt nach Aufschwung — heißt bei Porsche aber nur: Im ersten Quartal 2026 fiel der Gewinn „nur" noch um rund 23 Prozent, nach minus 63 Prozent im Schlussquartal 2025. Es wird also langsamer schlimmer. Das ist tatsächlich die Definition eines beginnenden Turnarounds, aber eben kein Wachstum. Zweitens steht die Aktie im Scanner Profis 80%, der Titel listet, die zu über 80 Prozent von Institutionellen und Insidern gehalten werden. Auch hier lohnt die Übersetzung: Bei Porsche sind die „Profis" kein eingesammeltes Smart Money — es ist schlicht der Volkswagen-Konzern mit 75,4 Prozent des Grundkapitals. Merk dir dieses Spannungsfeld, es ist der rote Faden dieser Analyse: Die Marke ist gesund, die Bilanz ist stark — aber das Jahr 2025 war das schwächste seit dem Börsengang, und wer die Aktie kauft, ist Juniorpartner ohne Stimme. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der beiden Scanner öffnen und die Zeile P911.DE suchen.

Die Zahlen: Vom Margenkönig in den Maschinenraum

Erst das Lob, es ist verdient. Porsche kam mit Rekorden an die Börse und hat sie zwei Jahre lang bestätigt: 2022 rund 37,6 Mrd. € Umsatz und 6,8 Mrd. € operatives Ergebnis, 2023 dann 40,5 Mrd. € Umsatz und 7,3 Mrd. € operatives Ergebnis — beides Mal 18,0 Prozent operative Umsatzrendite, ein Wert, den weltweit nur eine Handvoll Autohersteller erreicht. Und selbst im Krisenjahr 2025 zeigt der Maschinenraum Substanz: Die Netto-Liquidität im Segment Automobile lag Ende 2025 bei 7,3 Mrd. €, der operative Cashflow des Konzerns bei 3,6 Mrd. € — im Segment Automobile sogar 4,8 Mrd. € —, und das erste Quartal 2026 brachte einen Netto-Cashflow Automobile von 514 Mio. € (Vorjahr: 198 Mio. €). Ein Unternehmen mit Geldsorgen sieht anders aus.

Aber dann der Bruch: 2024 fiel die Marge auf 14,1 Prozent, 2025 auf 1,1 Prozent — von 5.637 Mio. € operativem Ergebnis blieben 413 Mio. €, vom Ergebnis nach Steuern 310 Mio. €, das Ergebnis je Vorzugsaktie schrumpfte von 3,95 € auf 0,48 €. Der Umsatz sank um 9,5 Prozent auf 36,3 Mrd. €, produziert wurden mit 261.341 Fahrzeugen 13,7 Prozent weniger. Ein bemerkenswertes Detail versteckt sich in der Modelltabelle: Ausgerechnet die Ikone 911 legte 2025 sogar zu (51.583 nach 50.941 Auslieferungen), auch der Macan wuchs (84.328) — eingebrochen sind Cayenne (−21,4 %), Taycan (−21,6 %) und der 718 (−21,4 %), Letzterer auch, weil die Verbrenner-Version wegen EU-Cybersicherheitsvorschriften vom europäischen Markt musste. Die Krise trifft also nicht den Kern des Mythos, sondern die Verbreiterung darum herum. Und das erste Quartal 2026 zeigt die Richtung der Erholung: 8,4 Mrd. € Umsatz (−5,2 %), 595 Mio. € operatives Ergebnis, 7,1 Prozent Marge — deutlich besser als der 2025er-Durchschnitt, klar schlechter als die alte Welt.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Rückwärtsgang kostete rund 3,1 Milliarden Euro

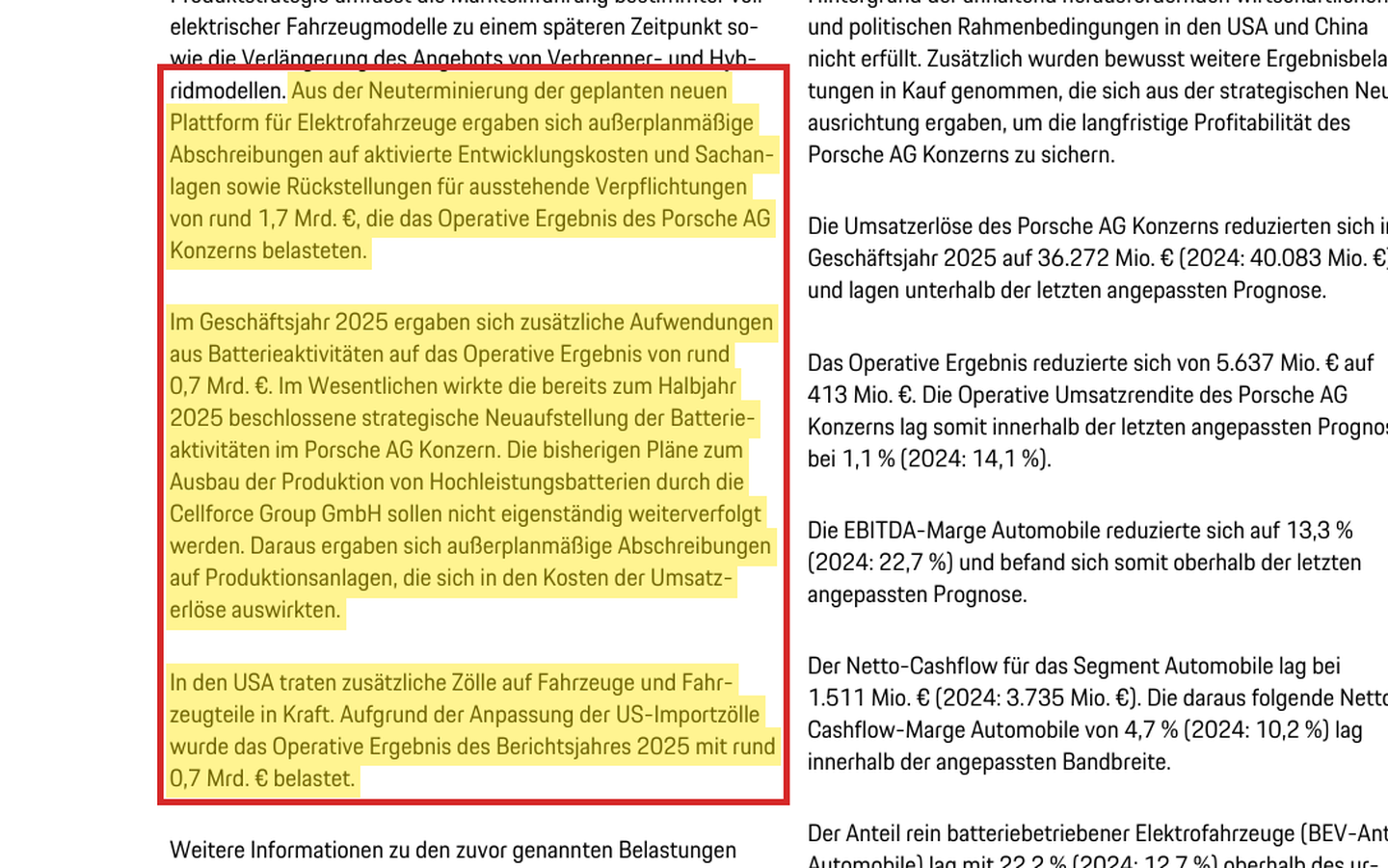

2025 war nicht deshalb so schwach, weil niemand mehr Porsche kaufen wollte — sondern weil der Vorstand die eigene Elektro-Strategie teilweise zurückgebaut hat. Im dritten Quartal 2025 beschloss das Unternehmen, bestimmte Elektromodelle später zu bringen und Verbrenner wie Hybride länger anzubieten. Der Geschäftsbericht beziffert die Rechnung nüchtern:

„Aus der Neuterminierung der geplanten neuen Plattform für Elektrofahrzeuge ergaben sich außerplanmäßige Abschreibungen auf aktivierte Entwicklungskosten und Sachanlagen sowie Rückstellungen für ausstehende Verpflichtungen von rund 1,7 Mrd. €, die das Operative Ergebnis des Porsche AG Konzerns belasteten."

— Dr. Ing. h.c. F. Porsche AG, Geschäftsbericht 2025, Zusammengefasster Lagebericht — Gesamtaussage zum Geschäftsverlauf (S. 103)

Dazu kam der Batterie-Rückzug — die Tochter Cellforce sollte einmal Hochleistungszellen in Serie fertigen:

„Die bisherigen Pläne zum Ausbau der Produktion von Hochleistungsbatterien durch die Cellforce Group GmbH sollen nicht eigenständig weiterverfolgt werden. Daraus ergaben sich außerplanmäßige Abschreibungen auf Produktionsanlagen, die sich in den Kosten der Umsatzerlöse auswirkten."

— Dr. Ing. h.c. F. Porsche AG, Geschäftsbericht 2025, Zusammengefasster Lagebericht — Gesamtaussage zum Geschäftsverlauf (S. 103)

Zusammen mit rund 0,7 Mrd. € Zollbelastung (dazu gleich mehr) summieren sich die drei Blöcke auf rund 3,1 Mrd. € — mehr, als Porsche 2025 insgesamt operativ verdient hat. Man kann das positiv lesen: Einmalkosten verschwinden, das Problem ist eingepreist, der neue CEO Michael Leiters — seit 1. Januar 2026 im Amt, davor McLaren-Chef und Ferrari-Technikvorstand — kündigte im März 2026 an: „Wir werden Porsche umfassend neu aufstellen, das Unternehmen schlanker, schneller und die Produkte noch begehrlicher machen." Man muss aber auch die zweite Hälfte der Wahrheit lesen: Der Finanzvorstand stellte für 2026 weitere Einmaleffekte „in hoher dreistelliger Millionenhöhe" in Aussicht, und ein Teil der abgeschriebenen Milliarden war schlicht Lehrgeld für eine Elektro-Wette, die der Markt (noch) nicht honoriert — der Taycan verlor 2025 erneut 21,6 Prozent Absatz. Bei Porsche ist der Unterschied zu manch anderem Umsteiger: Man kann sich den Rückwärtsgang leisten. Merke: Eine Abschreibung ist bezahltes Lehrgeld — die Frage ist nur, ob der Kurs die Lektion schon enthält.

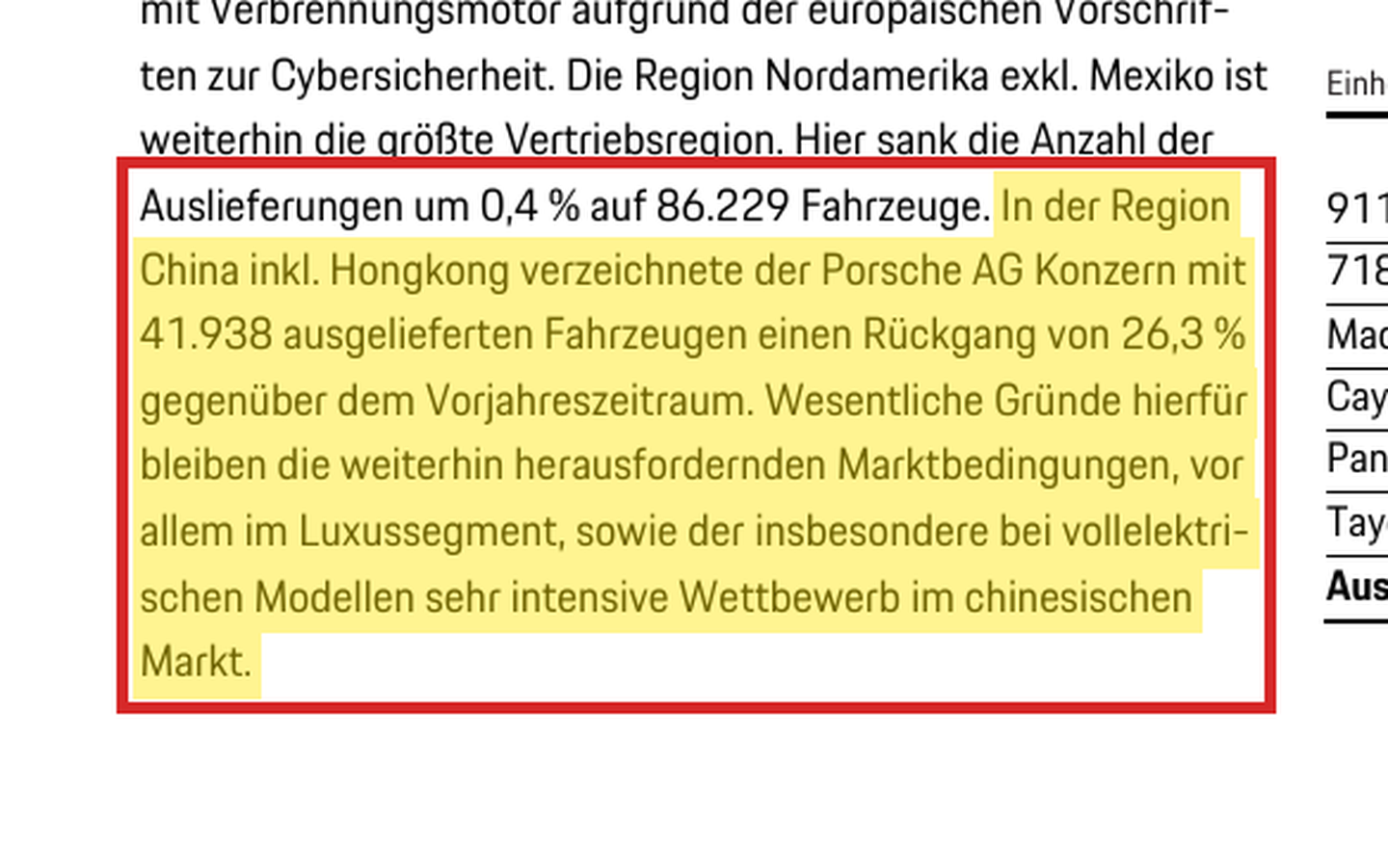

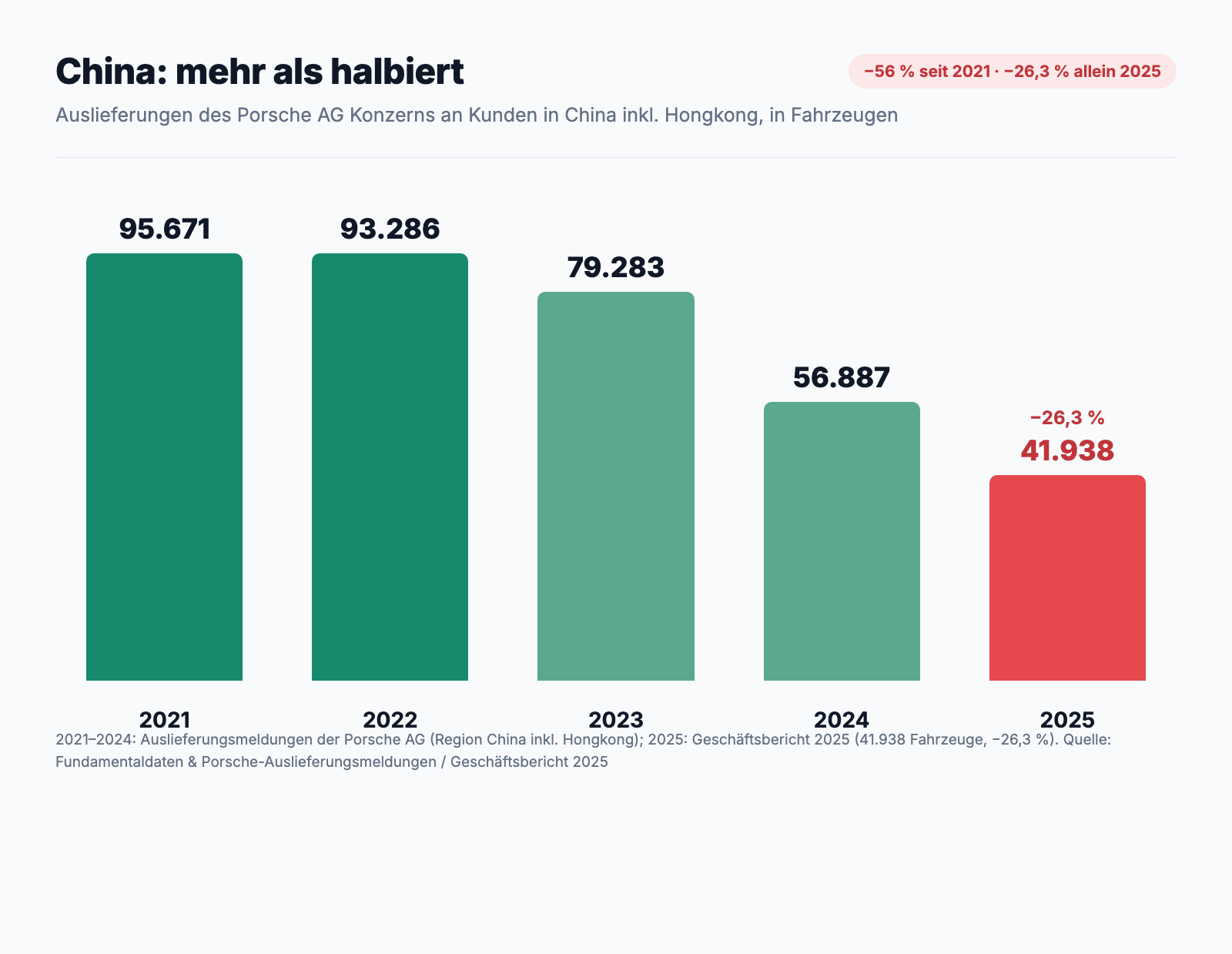

Unbequeme Wahrheit Nr. 2: China hat sich seit 2021 mehr als halbiert

Der tiefere, strukturelle Grund für die Krise steht im Kapitel Geschäftsverlauf — und er verschwindet nicht mit den Einmalkosten:

„In der Region China inkl. Hongkong verzeichnete der Porsche AG Konzern mit 41.938 ausgelieferten Fahrzeugen einen Rückgang von 26,3 % gegenüber dem Vorjahreszeitraum. Wesentliche Gründe hierfür bleiben die weiterhin herausfordernden Marktbedingungen, vor allem im Luxussegment, sowie der insbesondere bei vollelektrischen Modellen sehr intensive Wettbewerb im chinesischen Markt."

— Dr. Ing. h.c. F. Porsche AG, Geschäftsbericht 2025, Zusammengefasster Lagebericht — Auslieferungen an Kunden (S. 100)

2021 war China mit 95.671 Fahrzeugen noch der größte Einzelmarkt der Marke — 2025 sind es 41.938, und der Bericht macht wenig Hoffnung auf schnelle Wende: Der Preiskampf tobt ausgerechnet dort, wo Porsche mit dem Taycan elektrisch antreten wollte, gegen lokale Hersteller, die Hochleistungs-Elektroautos zu Bruchteilen des Porsche-Preises anbieten. Porsche antwortet mit „wertorientiertem Absatz" — übersetzt: lieber weniger Autos als niedrigere Preise, dazu wird das Händlernetz gestrafft. Das schützt die Restmarge und den Wiederverkaufswert, kostet aber Volumen, Jahr für Jahr. Die Region ist übrigens auch der Grund, warum man die 2026er-Prognose nicht einfach fortschreiben darf: Ein Heimatmarkt-Comeback des Luxussegments in China hat Porsche selbst nicht unterstellt.

Unbequeme Wahrheit Nr. 3: Zölle treffen Porsche härter als fast jeden Konkurrenten

Porsches größte Vertriebsregion ist inzwischen Nordamerika — 86.229 Auslieferungen 2025, nahezu stabil (−0,4 %). Das klingt beruhigend, hat aber einen Haken, den der Geschäftsbericht knapp protokolliert:

„In den USA traten zusätzliche Zölle auf Fahrzeuge und Fahrzeugteile in Kraft. Aufgrund der Anpassung der US-Importzölle wurde das Operative Ergebnis des Berichtsjahres 2025 mit rund 0,7 Mrd. € belastet."

— Dr. Ing. h.c. F. Porsche AG, Geschäftsbericht 2025, Zusammengefasster Lagebericht — Gesamtaussage zum Geschäftsverlauf (S. 103)

Der Haken heißt: Porsche hat kein US-Werk. Jeder 911, jeder Macan, jeder Cayenne für amerikanische Kunden wird in Zuffenhausen, Leipzig oder Bratislava gebaut und über den Atlantik verschifft — BMW und Mercedes produzieren ihre US-SUVs dagegen in South Carolina und Alabama. Porsche steht damit als reiner Importeur auf der teuren Seite einer Rechnung, der andere Hersteller mit lokalen Werken zumindest teilweise ausweichen können. Ein Importzoll wirkt deshalb bei Porsche wie eine Sondersteuer auf 100 Prozent des US-Geschäfts, und die Region ist ausgerechnet die, die das China-Loch stopfen soll. Kurzfristig hilft nur ein Dreiklang aus Preiserhöhungen, Kostendisziplin und der Hoffnung auf Handelsdiplomatie; ein eigenes US-Werk wäre die strukturelle Antwort, wäre aber Jahre und Milliarden entfernt — bei einer Marke, deren Kunden „Made in Germany" mitbezahlen. Das ist keine akute Gefahr, aber ein dauerhafter Margen-Bremsklotz, den Anleger seit 2025 schwarz auf weiß beziffert bekommen.

Unbequeme Wahrheit Nr. 4: Deine Aktie hat kein Stimmrecht — und flog deshalb aus dem DAX

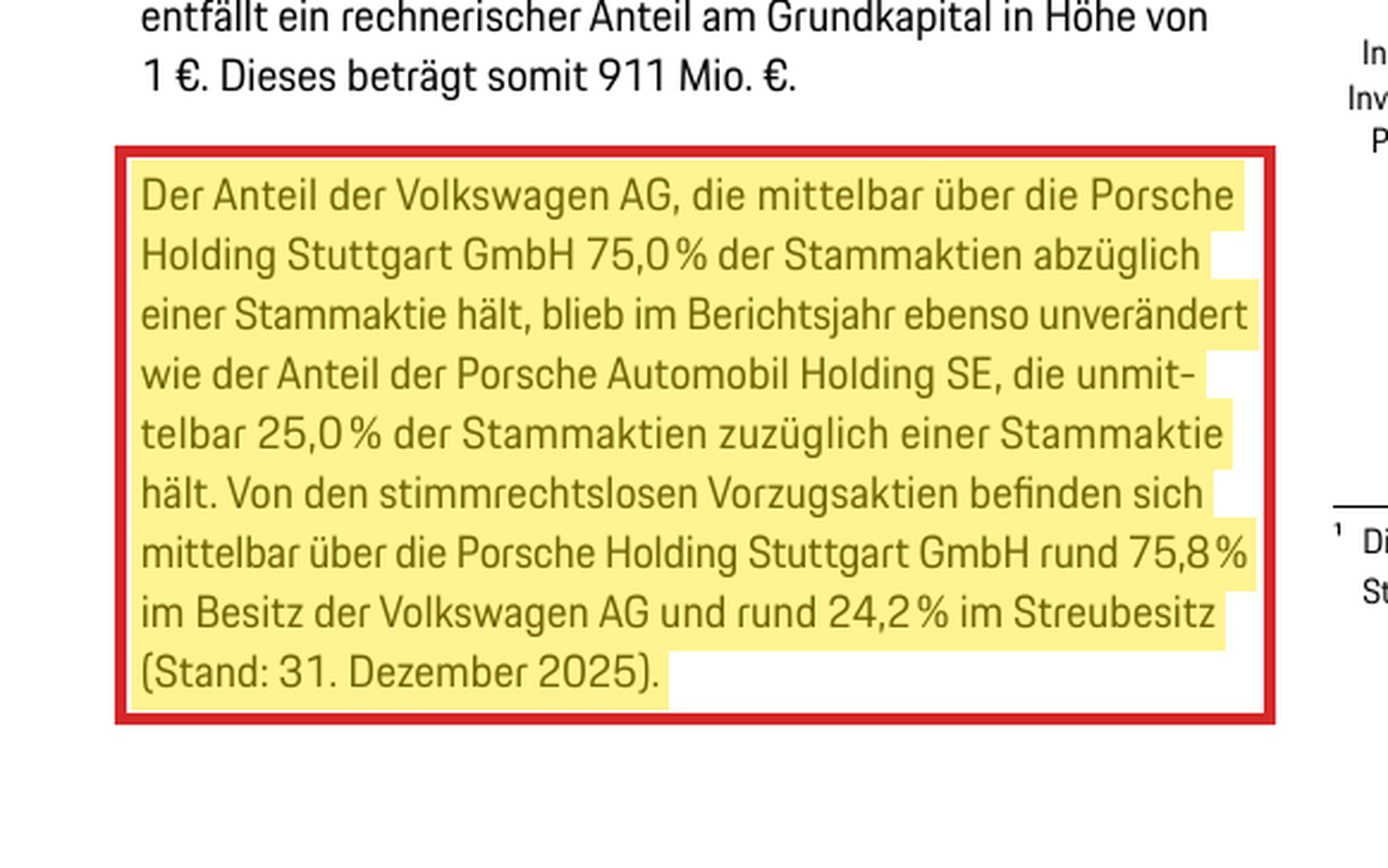

Zum Schluss die Wahrheit, die nicht im Ergebnis steht, sondern in der Kapitelüberschrift „Grundkapital und Aktionärsstruktur":

„Der Anteil der Volkswagen AG, die mittelbar über die Porsche Holding Stuttgart GmbH 75,0 % der Stammaktien abzüglich einer Stammaktie hält, blieb im Berichtsjahr ebenso unverändert wie der Anteil der Porsche Automobil Holding SE, die unmittelbar 25,0 % der Stammaktien zuzüglich einer Stammaktie hält. Von den stimmrechtslosen Vorzugsaktien befinden sich mittelbar über die Porsche Holding Stuttgart GmbH rund 75,8 % im Besitz der Volkswagen AG und rund 24,2 % im Streubesitz (Stand: 31. Dezember 2025)."

— Dr. Ing. h.c. F. Porsche AG, Geschäftsbericht 2025, An unsere Aktionäre — Porsche am Kapitalmarkt (S. 34)

Übersetzt: Die Stammaktien mit Stimmrecht teilen sich Volkswagen und die Porsche SE komplett unter sich auf — an der Börse handelbar sind ausschließlich Vorzugsaktien ohne Stimmrecht, und selbst von denen hält Volkswagen drei Viertel. Auf das Grundkapital gerechnet: 75,4 Prozent Volkswagen, 12,5 Prozent Porsche SE, 12,1 Prozent echter Streubesitz. Wer P911 kauft, wird also Beifahrer im Wortsinn: voll am Risiko beteiligt, ohne je das Lenkrad zu berühren. Dieselbe Arithmetik hatte im September 2025 eine sehr sichtbare Folge: „Im September 2025 passte die Deutsche Börse die Zusammensetzung der deutschen Aktienindizes an. In diesem Zuge wechselte die Porsche AG vom DAX in den MDAX. Grundlage für die Neueinstufung waren die Regularien zur Marktkapitalisierung im Streubesitz (Free-Float Market Cap)", protokolliert der Bericht — nur drei Jahre nach dem Rekord-Börsengang und dem schnellsten DAX-Aufstieg der Index-Geschichte; Indexfonds auf den DAX mussten verkaufen. Was Börsengang-Superlative versprechen und was davon bleibt, haben wir übrigens gerade erst beim Billionen-IPO von SpaceX auseinandergenommen — bei Porsche kennt man nach drei Jahren die Antwort. Und noch eine Governance-Fußnote gehört hierher: Bis Ende 2025 führte Oliver Blume Porsche und Volkswagen gleichzeitig — eine Doppelrolle, die Investoren jahrelang kritisierten und die erst mit der Bestellung von Michael Leiters zum 1. Januar 2026 endete.

Bewertung — was der Markt für das Comeback bezahlt

Zum Jahresschluss 2025 notierte die Vorzugsaktie bei 45,62 € — eine Marktkapitalisierung von rund 41,6 Mrd. € (Jahreshoch 62,80 €, Jahrestief 39,67 €). Auf das 2025er-Ergebnis von 0,48 € je Aktie gerechnet ist das ein Kurs-Gewinn-Verhältnis jenseits der 90 — diese Zahl ist aber weniger eine Bewertung als ein Denkmal für das Krisenjahr. Ehrlicher rechnet man nach vorn, und da liegt die Messlatte des Vorstands bei 5,5 bis 7,5 Prozent operativer Marge auf 35 bis 36 Mrd. € Umsatz: grob 2 bis 2,7 Mrd. € operatives Ergebnis, nach Steuern und je Aktie in der Größenordnung von 1,5 bis 2 € — die per Mitte Juli 2026 erfassten Analystenschätzungen (Fundamentaldaten, Datenstand 10. Juli 2026) sehen rund 1,80 € für 2026. Beim Kursniveau von rund 46 € (gleicher Datenstand) bezahlst du also etwa das 25-Fache eines Gewinns, den es erst wieder geben muss — und etwa das Elffache der alten 2023er-Welt (3,95 €), an die kurzfristig niemand glaubt. Dazu kommt die auf 1,01 € je Vorzugsaktie gekürzte Dividende (Vorjahr: 2,31 €; beschlossen auf der Hauptversammlung am 23. Juni 2026) — gut 2 Prozent Rendite, immerhin 50 Prozent Ausschüttungsquote des HGB-Bilanzgewinns. Der Markt preist damit weder Untergang noch Comeback voll ein, sondern kauft dem Vorstand ungefähr die Hälfte der versprochenen Erholung ab. Alles darüber — die alte 18-Prozent-Welt — bekommst du derzeit gratis dazu, weil kaum jemand mehr daran glaubt. Genau so entsteht übrigens Chance und Falle des Marken-Ankers.

Chancen und Risiken auf einen Blick

Was für die Porsche AG spricht:

- Eine der wertvollsten Automarken der Welt mit intaktem Kern: Die Ikone 911 wuchs selbst im Krisenjahr 2025 (51.583 Auslieferungen, +1,3 %), der Macan legte zu — Preissetzungsmacht, die kaum ein Hersteller hat.

- Bilanz mit Sicherheitsgurt: 7,3 Mrd. € Netto-Liquidität Automobile (31.12.2025), 3,6 Mrd. € operativer Konzern-Cashflow 2025 (Segment Automobile: 4,8 Mrd. €), Netto-Cashflow Automobile im ersten Quartal 2026 bereits 514 Mio. € (Vorjahresquartal: 198 Mio. €).

- Die Prognose 2026 (35–36 Mrd. € Umsatz, 5,5–7,5 % operative Marge) wurde in der Quartalsmitteilung vom 29. April 2026 bestätigt; Q1 lieferte mit 7,1 % Marge bereits das obere Ende der Spanne.

- Neustart mit Rückenwind statt Doppelrolle: Seit Januar 2026 führt mit Michael Leiters (Ex-McLaren-CEO, Ex-Ferrari-Technikchef) erstmals seit Jahren wieder ein Vollzeit-CEO; die Modelloffensive (u. a. neuer Cayenne Electric, verlängerte Verbrenner-Palette) bedient beide Antriebswelten.

Was dagegen spricht:

- Das strukturelle China-Problem: Auslieferungen von 95.671 (2021) auf 41.938 (2025) mehr als halbiert, minus 26,3 % allein im letzten Jahr — gegen lokale Elektro-Konkurrenz zu Bruchteilspreisen gibt es keine schnelle Antwort.

- Volle Zoll-Exponierung: kein US-Werk, rund 0,7 Mrd. € Belastung 2025 — ausgerechnet in der größten und stabilsten Vertriebsregion (86.229 Auslieferungen).

- Die Erholung ist versprochen, nicht geliefert: 2026 bringt laut Finanzvorstand weitere Einmaleffekte „in hoher dreistelliger Millionenhöhe", der Umsatz soll sogar leicht unter 2025 liegen; das KGV von rund 25 auf erhoffte 2026er-Gewinne lässt wenig Raum für Enttäuschungen.

- Minderheitsaktionär ohne Stimme: stimmrechtslose Vorzugsaktien, 75,4 % Volkswagen, 12,1 % Streubesitz, DAX-Abstieg im September 2025 — die Interessen des Großaktionärs (VW braucht Porsches Dividenden) müssen nicht immer deine sein; die Dividende wurde für 2025 trotzdem von 2,31 € auf 1,01 € gekürzt.

Ein menschliches Fazit

Zurück zum Anker vom Anfang — zum Elfer am Straßenrand. Der Mythos ist echt: Die Marke wächst dort, wo sie am meisten Porsche ist, die Bilanz ist grundsolide, und ein Konzern, der sich einen 3,1-Milliarden-Euro-Strategiewechsel leisten kann, ohne zu wanken, hat Substanz. Aber die Aktie ist nicht das Auto. Wer heute kauft, kauft ein Übergangsjahr: eine halbierte China-Präsenz, einen Zoll-Bremsklotz ohne US-Werk, weitere angekündigte Einmalkosten, eine gekürzte Dividende — und ein Stimmrecht, das er nicht bekommt. Bezahlt wird dafür das rund 25-Fache eines Gewinns, den der Vorstand erst wieder verdienen muss.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Der nächste Realitätstest ist präzise datiert: Mit dem Halbjahresfinanzbericht Ende Juli 2026 zeigt sich, ob die 5,5 bis 7,5 Prozent Marge Bestand haben, wie teuer die zusätzlichen Restrukturierungsschritte wirklich werden — und ob China Boden findet. Achte weniger auf das Brabbeln des Boxers und mehr auf drei Zahlen: China-Auslieferungen, operative Marge, Netto-Cashflow. Der Marken-Anker in dir wird beim nächsten Elfer wieder ziehen. Du weißt jetzt, was du ihn zuerst fragen lässt: Wie viel Mythos ist schon im Kurs?

Quellen

- Dr. Ing. h.c. F. Porsche AG — Geschäfts- und Nachhaltigkeitsbericht 2025 (IFRS-Konzernabschluss, unterzeichnet 22.02.2026), darin insbesondere der Zusammengefasste Lagebericht und „An unsere Aktionäre" (Porsche am Kapitalmarkt)

- Quartalsmitteilung Q1 2026 des Porsche AG Konzerns (29.04.2026) — inkl. Prognosebestätigung und geplanter Veräußerung der Rimac-/Bugatti-Beteiligungen

- Porsche Newsroom: Hauptversammlung 2026 — Dividende 1,00 €/1,01 € beschlossen (23.06.2026) und CEO-Wechsel zu Dr. Michael Leiters (Mitteilung vom 17.10.2025)

- Porsche Newsroom: Auslieferungen 2024 (Regionaldaten, 13.01.2025) und Jahrespressekonferenz zum Geschäftsjahr 2023 (Umsatz/Ergebnis 2022–2023)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenschätzungen); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Marke & Geschäftsmodell positiv

- Eine der stärksten Automarken der Welt mit Luxus-Ökonomie: kleine Stückzahlen, hohe Preise, in normalen Jahren 14–18 Prozent operative Marge. Der Kern hält selbst in der Krise — die Ikone 911 wuchs 2025 auf 51.583 Auslieferungen (+1,3 %), der Macan auf 84.328.

- Bilanz & Cashflow positiv

- Netto-Liquidität Automobile von 7,3 Mrd. € (31.12.2025), 3,6 Mrd. € operativer Konzern-Cashflow 2025 trotz Krisenjahr (Segment Automobile: 4,8 Mrd. €), Q1 2026 mit 514 Mio. € Netto-Cashflow Automobile (Vorjahresquartal 198 Mio. €). Der Konzern kann sich den Umbau leisten.

- Strategie & Einmalkosten negativ

- Der Schwenk zurück zu Verbrenner/Hybrid kostete 2025 rund 3,1 Mrd. €: ~1,7 Mrd. € E-Plattform-Neuterminierung, ~0,7 Mrd. € Cellforce-Stopp, ~0,7 Mrd. € Zölle. Für 2026 sind weitere Einmaleffekte „in hoher dreistelliger Millionenhöhe" angekündigt — der Umbau ist bezahltes Lehrgeld ohne Fertigstellungsgarantie.

- China & Absatz negativ

- Auslieferungen insgesamt −10,1 % auf 279.449; China von 95.671 (2021) auf 41.938 (2025) mehr als halbiert, allein 2025 −26,3 %. Der Bericht nennt Luxus-Schwäche und Elektro-Preiskampf als anhaltende Gründe — eine schnelle Wende ist nicht unterstellt.

- Zölle & Kostenniveau negativ

- Rund 0,7 Mrd. € US-Zollbelastung 2025 bei voller Import-Exponierung (kein US-Werk) — ausgerechnet in der größten Vertriebsregion Nordamerika (86.229 Auslieferungen, −0,4 %). Dazu ein strukturell hohes Kosten- und Abschreibungsniveau, das der Prognosebericht selbst als Belastung nennt.

- Eigentümer & Governance neutral

- Stimmrechtslose Vorzugsaktien, 75,4 % Volkswagen, 12,1 % Streubesitz, DAX-Abstieg 09/2025 (Free-Float-Regel). Positiv: Die Doppelrolle Blume endete; seit 01.01.2026 führt Vollzeit-CEO Michael Leiters. Die Dividende wurde verantwortungsvoll, aber deutlich gekürzt (1,01 € nach 2,31 € je Vorzugsaktie).

Die Porsche AG bleibt eine Ausnahme-Marke mit Festungs-Bilanz — aber 2025 war mit 1,1 Prozent operativer Marge (413 Mio. € statt 5,6 Mrd. €) das schwächste Jahr seit dem Börsengang: 3,1 Mrd. € Sonderlasten für den Rückwärtsgang bei E-Plattform und Batteriefertigung, ein halbierter China-Markt, volle US-Zoll-Exponierung ohne eigenes Werk, gekürzte Dividende. Für 2026 verspricht der Vorstand 5,5–7,5 Prozent Marge; Q1 lieferte 7,1 Prozent. Wer kauft, zahlt rund das 25-Fache dieser erhofften Erholung — und erhält keine Stimmrechte. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Verwechslungsgefahr: Diese Analyse behandelt die Dr. Ing. h.c. F. Porsche AG (P911, Sportwagenhersteller) — nicht die Porsche Automobil Holding SE (PAH3), die als Beteiligungsholding vor allem die VW-Stimmrechtsmehrheit hält.

- Deutsche Gesellschaft ohne SEC-Filings: Alle Belegzitate sind deutsche Originale aus dem Geschäfts- und Nachhaltigkeitsbericht 2025 (unterzeichnet 22.02.2026) und der Quartalsmitteilung Q1 2026 (29.04.2026); Kennzahlen der Analystenerwartung stammen aus Fundamentaldaten mit Datenstand 10. Juli 2026.

- Börsennotiert sind ausschließlich stimmrechtslose Vorzugsaktien (455,5 Mio. Stück von 911 Mio. Aktien insgesamt); alle Kurs- und Bewertungsangaben beziehen sich auf die Vorzugsaktie (Jahresschlusskurs 2025: 45,62 €, Marktkapitalisierung 41,6 Mrd. €).

Häufige Fragen

Die Dr. Ing. h.c. F. Porsche AG (Xetra: P911) ist der Sportwagenhersteller aus Stuttgart — sie baut 911, 718, Macan, Cayenne, Panamera und Taycan. Die Porsche Automobil Holding SE (PAH3) ist die Beteiligungsgesellschaft der Familien Porsche/Piëch; ihr wichtigster Besitz ist die Stimmrechtsmehrheit an Volkswagen sowie 12,5 % am Grundkapital der Porsche AG. Zwei verschiedene Aktien, zwei völlig verschiedene Investments.

Das operative Ergebnis fiel 2025 von 5.637 auf 413 Mio. € (operative Umsatzrendite 1,1 % nach 14,1 %). Hauptgründe laut Geschäftsbericht: rund 1,7 Mrd. € Abschreibungen und Rückstellungen aus der Neuterminierung der E-Plattform, rund 0,7 Mrd. € aus dem Stopp des Cellforce-Batterieausbaus, rund 0,7 Mrd. € US-Importzölle — dazu 10,1 % weniger Auslieferungen, vor allem in China (−26,3 %).

Die Hauptversammlung vom 23. Juni 2026 beschloss 1,00 € je Stammaktie und 1,01 € je Vorzugsaktie — zusammen 916 Mio. € Ausschüttung und rund 50 % des HGB-Bilanzgewinns. Im Vorjahr flossen noch 2,30 €/2,31 € (2.100 Mio. €). Auf einen Kurs von rund 46 € (Datenstand 10. Juli 2026) entspricht die neue Dividende gut 2 % Rendite.

Die Prognose aus dem Geschäftsbericht 2025: Umsatzerlöse von 35 bis 36 Mrd. € und eine operative Umsatzrendite von 5,5 bis 7,5 % (nach 1,1 % im Jahr 2025), dazu 15–17 % EBITDA-Marge Automobile und ein BEV-Anteil von 24–26 %. In der Quartalsmitteilung vom 29. April 2026 wurde diese Prognose bestätigt; das erste Quartal 2026 erreichte bereits 7,1 % operative Marge.

Im September 2025 stufte die Deutsche Börse die Porsche AG vom DAX in den MDAX zurück. Ausschlaggebend war die Marktkapitalisierung im Streubesitz: Nur 12,1 % des Grundkapitals sind frei handelbar (stimmrechtslose Vorzugsaktien), 75,4 % hält Volkswagen, 12,5 % die Porsche SE — zusammen mit dem Kursrückgang fiel der Free-Float-Börsenwert unter die DAX-Anforderungen.

Auf das Krisenergebnis 2025 (0,48 € je Vorzugsaktie) wirkt die Aktie mit einem KGV jenseits der 90 extrem teuer; auf die erwartete Erholung 2026 (rund 1,80 € je Aktie laut Analystenschätzungen, Datenstand 10. Juli 2026) sind es etwa das 25-Fache — bei rund 46 € Kurs und 41,6 Mrd. € Marktkapitalisierung zum Jahresschluss 2025 (45,62 €). Der Markt bezahlt damit einen Teil des versprochenen Comebacks im Voraus, nicht die alte 18-Prozent-Welt.

Ja. Im dritten Quartal 2025 beschloss der Vorstand, bestimmte vollelektrische Modelle später auf den Markt zu bringen und das Angebot an Verbrenner- und Hybridmodellen zu verlängern; der Ausbau der eigenen Batteriezellfertigung (Cellforce) wird nicht eigenständig weiterverfolgt. Die Elektro-Modelle Taycan und Macan Electric bleiben im Programm; 2025 lag der BEV-Anteil bei 22,2 %, für 2026 werden 24–26 % erwartet.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.