SmartStop-Aktie: Frisch an der NYSE, 1,60 Dollar Dividende — und ein operativer Cashflow, der 2025 dafür nicht reichte

SmartStop Self Storage vermietet Lagerräume in den USA und Kanada, hat im April 2025 den Sprung an die NYSE geschafft — und taucht in unserem FCF/Market-Cap-Scanner unter den Top 20 auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 durchgearbeitet und sagen ehrlich, was wir fanden: einen ordentlich wachsenden Lagerraum-Vermieter mit 92,5 Prozent Belegung — aber auch einen Scanner-Treffer, der einer lückenhaften Datenreihe zu verdanken ist, einen Bilanzverlust von 194 Millionen Dollar und Ausschüttungen, die 2025 den gesamten operativen Cashflow beanspruchten. Keine Anlageberatung — nur die Probe aufs Exempel, was ein Screener-Treffer wert ist, wenn die Datenreihe dahinter erst ein gutes Jahr alt ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders gern bei Börsenneulingen zuschnappt: die Datenlücken-Falle. Sie funktioniert so: Eine Aktie ist erst seit Kurzem an der Börse, die Datenanbieter haben ihre Historie noch nicht sauber befüllt — und ein Screener, der mit diesen Lücken rechnet, spuckt Fabelwerte aus. Dein Hirn liest den Treffer als Bestätigung („sogar der Scanner hat sie gefunden!"), dabei hat es nur eine leere Zelle mit einem Schnäppchen verwechselt. Genau das ist hier passiert: SmartStop Self Storage REIT (NYSE: SMA), erst seit April 2025 börsennotiert, stand am 18. Juli 2026 auf Platz 16 unseres FCF/Market-Cap-Rankings — einer Liste, auf der eigentlich nur Firmen landen sollen, deren Börsenwert höchstens das Vierfache ihres freien Jahres-Cashflows beträgt. Nachgerechnet kostet SmartStop eher das 18-Fache. Deshalb machen wir einen Deal: Wir nehmen den Scanner-Treffer nicht als Kaufsignal, sondern als Anlass — und lesen gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat, im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei einem REIT — einem steuerbegünstigten Immobilientrust, der fast seinen ganzen Gewinn ausschütten muss — erzählt er eine Geschichte, für die die üblichen Kennzahlen-Brillen nicht gebaut sind. Am Ende entscheidest du selbst.

Was SmartStop eigentlich macht

SmartStop vermietet Lagerräume an Privatleute und Firmen — „Self Storage": der Umzugskarton-Himmel, in dem Amerikaner alles parken, was nicht mehr in Keller, Garage oder Leben passt. Das Geschäftsmodell ist herrlich unglamourös und gerade deshalb robust: Tausende Mieter zahlen monatlich kündbare Mieten für Blechboxen, die kaum Personal, kaum Instandhaltung und keine Küchen brauchen; die Verträge laufen von Monat zu Monat, was Preiserhöhungen erleichtert; dazu verkauft der Betreiber Schlösser, Kartons und vor allem eine hauseigene „Mieter-Schutz"-Versicherung. Nach dieser Logik ist SmartStop groß geworden: Zum 31. Dezember 2025 gehörten dem Konzern 177 Lagerhäuser mit rund 122.000 Einheiten und 13,9 Millionen Quadratfuß Mietfläche in 19 US-Bundesstaaten, Washington D.C. und Kanada — laut Geschäftsbericht ist er damit der zehntgrößte Self-Storage-Eigentümer und -Betreiber der USA. Dazu kommt ein Zweitgeschäft, das leicht übersehen wird: SmartStop verwaltet zusätzlich 273 fremde Anlagen (rund 140.000 Einheiten, 20,4 Millionen Quadratfuß) — teils für selbst aufgelegte, nicht börsengehandelte Schwester-REITs, deren Sponsor SmartStop ist, teils seit Oktober 2025 über den zugekauften Drittverwalter Argus. Die Firmengeschichte erklärt, warum diese Struktur so verschachtelt aussieht: Gegründet 2013 als Strategic Storage Trust II, sammelte SmartStop jahrelang als nicht börsengehandelter REIT Geld bei Privatanlegern ein, benannte sich 2019 um — und wagte erst am 2. April 2025 den Sprung an die NYSE. Geführt wird der Konzern von Gründer H. Michael Schwartz als Chairman und CEO, mit mehr als 1.000 Beschäftigten. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: SmartStop ist ein real wachsender Vermieter mit 92,5 Prozent Belegung und echtem Cash-Strom — aber der Scanner-Treffer, der uns herführte, ist ein Datenartefakt, unterm GAAP-Strich steht ein Bilanzverlust von 194 Millionen Dollar, und die neue Börsen-Dividende beansprucht bereits heute praktisch den gesamten operativen Cashflow. Wie man REITs stattdessen liest, haben wir am Pflegeheim-Vermieter CareTrust und am Gewerbe-Vermieter CTO Realty Growth durchdekliniert — SmartStop ist der Neuzugang in dieser Reihe.

Wo die Aktie in unserem Scanner auftaucht — und warum genau hier Vorsicht gilt

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. SMA lieferte zum Datenstand 8. Juli 2026 6 Treffer, und die Trend-Seite ist durchaus respektabel: Kurs über der 50- und der 200-Tage-Linie, Power Trend, dazu die Vertrauens-Scanner „CEO kauft" und „Institutionen + CEO kaufen" — die Insider-Daten verzeichnen binnen zwölf Monaten einen Aktienkauf des CEO, und mehr Fonds stockten auf, als reduzierten. Zum Selbst-Nachmachen: die SMA-Aktienseite öffnen oder den FCF/Market-Cap-Scanner durchsuchen. Und dann ist da eben jener sechste Treffer, der diese Analyse ausgelöst hat: Platz 16 im FCF/Market-Cap-Ranking (Stand 18. Juli 2026) — ein Scanner, der nur Firmen zeigen soll, deren Marktkapitalisierung höchstens das 4-Fache der letzten vier Free-Cashflow-Quartale beträgt. Jetzt die ehrliche Ansage, die uns wichtiger ist als jeder Treffer: Bei SmartStop ist diese Platzierung ein Messfehler mit Ansage. Erstens fehlte in der Datenreihe des jungen Börsengangs zum Datenstand schlicht die Marktkapitalisierung — und ein leeres Feld besteht jeden Größenvergleich. Rechnet man mit echten Zahlen, kostete SmartStop am 8. Juli 2026 rund 1,8 Milliarden US-Dollar bei rund 98,7 Millionen operativem Cashflow der vier Quartale bis zum 31. März 2026 — das 18-Fache, nicht das 4-Fache. Zweitens misst „freier Cashflow" bei einem REIT grundsätzlich das Falsche: Die eigentlichen Investitionen — 2025 flossen netto 380,8 Millionen US-Dollar in Zukäufe und Beteiligungen — laufen über den Investitions-Cashflow und tauchen in der Kennzahl gar nicht auf; und was operativ hereinkommt, ist beim REIT nicht „frei", sondern größtenteils für die gesetzlich erwartete Ausschüttung verplant. Merke dir das Bild: Ein Screener mit Datenlücke ist wie eine Waage, auf der ein Gewicht fehlt — sie zeigt nicht „leicht", sie zeigt Unsinn. Genau deshalb rechnen wir jetzt mit den SEC-Zahlen nach.

Die Zahlen über die Jahre — ehrlich gewürdigt

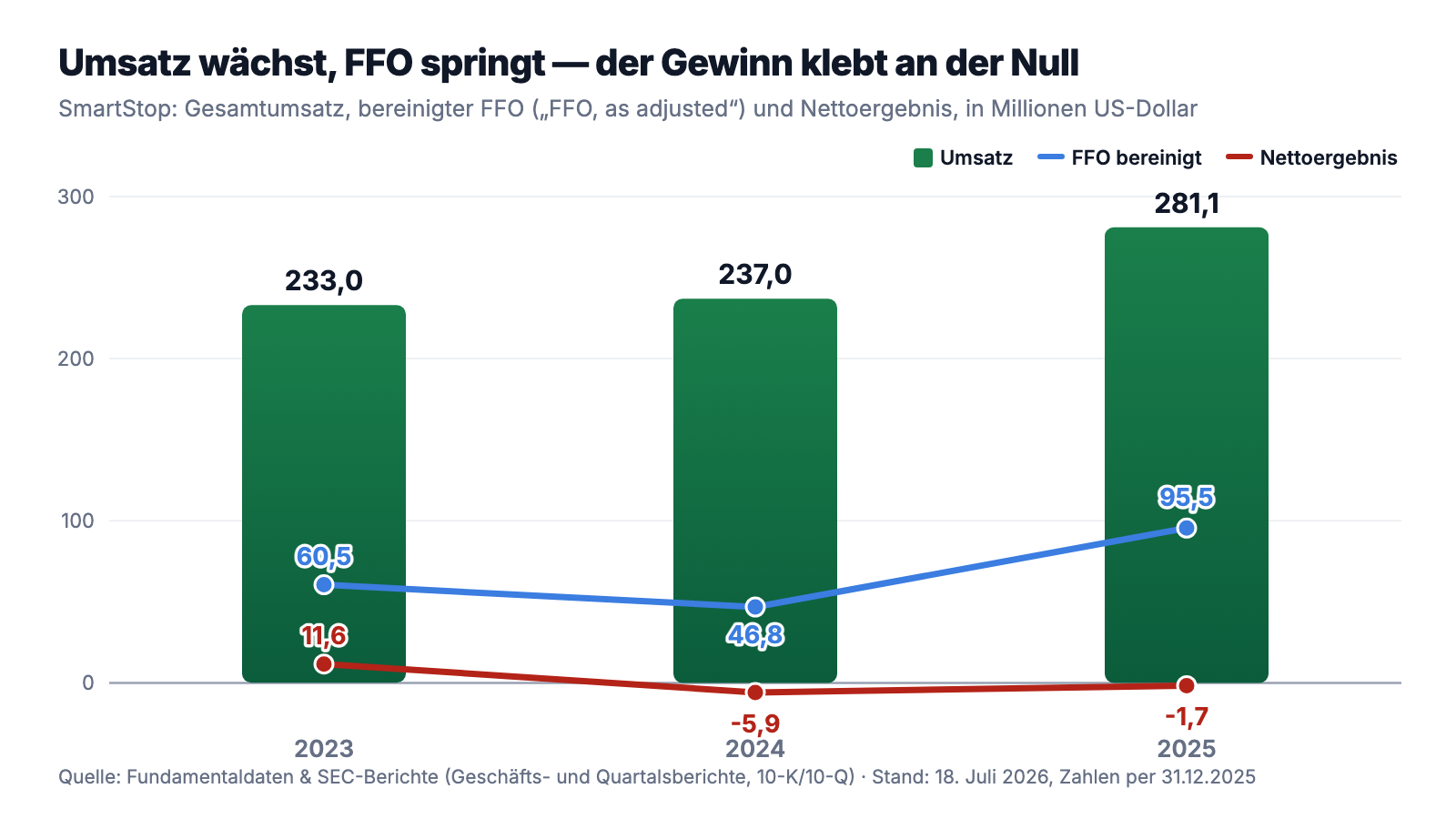

Erst das, was wirklich beeindruckt. SmartStop wächst verlässlich: Der Gesamtumsatz stieg von 233,0 Millionen US-Dollar (2023) über 237,0 Millionen (2024) auf 281,1 Millionen US-Dollar im Jahr 2025 — plus 18,6 Prozent —, und das erste Quartal 2026 legte mit 78,3 Millionen (+19,7 Prozent) nach. Die Substanz dahinter ist solide vermietet: 92,5 Prozent der Fläche waren 2025 im Schnitt belegt, die Miete je belegtem Quadratfuß lag bei 20,03 US-Dollar, und das Betriebsergebnis der Immobilien (NOI) wuchs um 11,9 Prozent auf 157,8 Millionen. Der Börsengang hat zudem die Bilanz spürbar entgiftet: Mit den Emissionserlösen wurden 647,1 Millionen US-Dollar teure Altschulden getilgt und 200 Millionen Vorzugskapital abgelöst; zwei kanadische Anleihen über zusammen 700 Millionen CAD zu 3,91 und 3,89 Prozent ersetzten Bankschulden mit rund 5,9 Prozent — der Zinsaufwand fiel von 22,0 Millionen (Q1 2025) auf 13,1 Millionen US-Dollar (Q1 2026), und die Ratingagentur KBRA hob die Bonität im Juli 2025 auf BBB an. So sieht das im Bild aus — und die blaue Linie zeigt zugleich, welche Kennzahl bei einem REIT wirklich zählt:

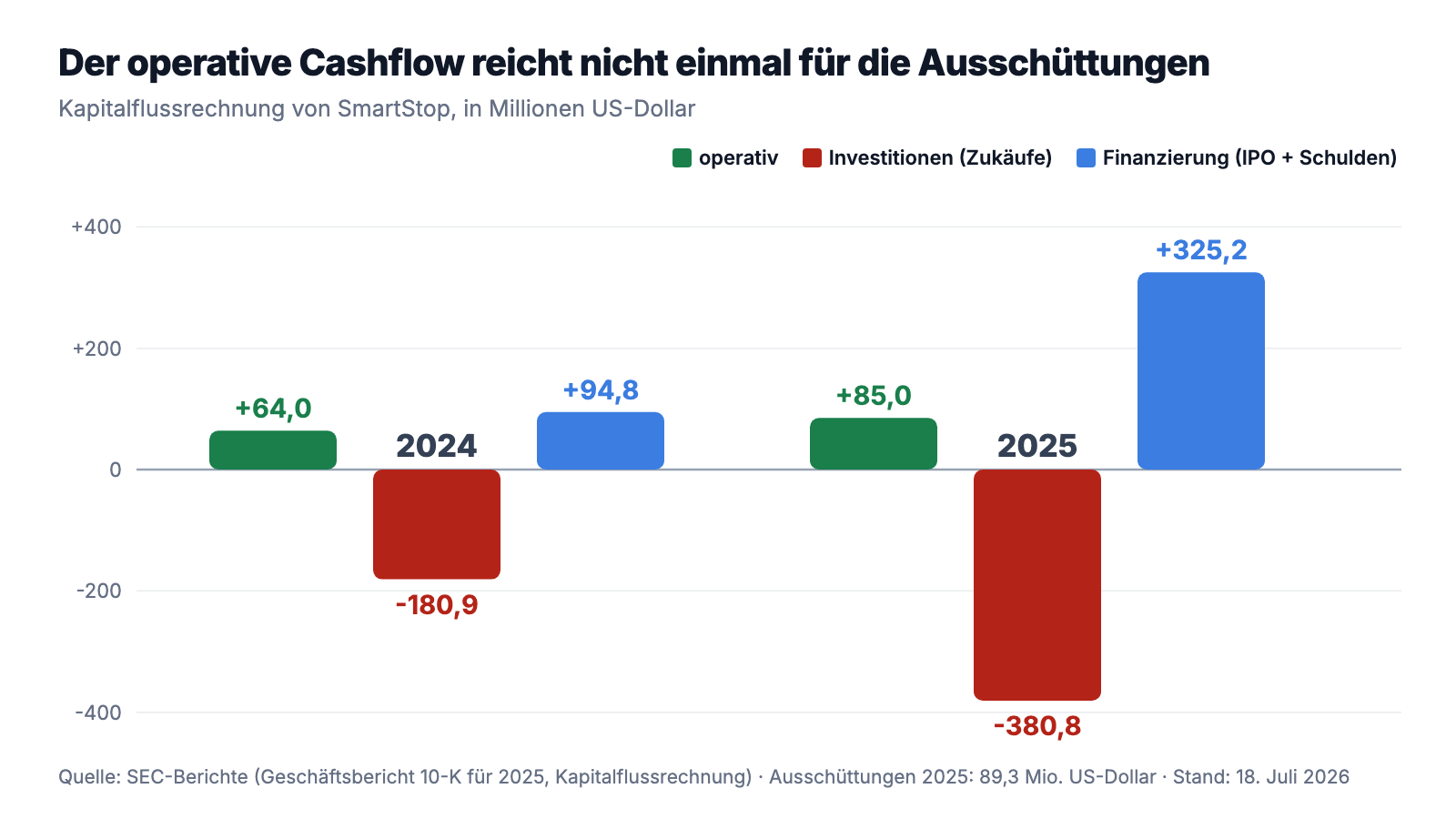

Jetzt die ehrliche Einordnung des Wachstums: Es ist überwiegend gekauft, nicht organisch. Von den 30,5 Millionen Umsatzplus im Self-Storage-Geschäft 2025 kamen 25,8 Millionen von 17 neu erworbenen Lagerhäusern; die vergleichbaren Bestandsobjekte („Same-Store") wuchsen nur um 1,6 Prozent beim Umsatz und um magere 0,6 Prozent beim Betriebsergebnis — im ersten Quartal 2026 waren es 1,5 und 2,0 Prozent. Der US-Lagermarkt verdaut gerade ein Überangebot aus dem Bauboom der Corona-Jahre; auch die Belegungsquote trat mit 92,5 Prozent auf der Stelle (Vorjahr: 92,2 Prozent im Jahresschnitt). Die zweite Grafik zeigt, was das für die Kasse bedeutet — und warum die Scanner-Kennzahl hier ins Leere greift:

Merke dir dieses Muster: Bei einem REIT beschreibt der operative Cashflow nicht, was übrig bleibt — sondern was gleich wieder ausgeschüttet wird. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

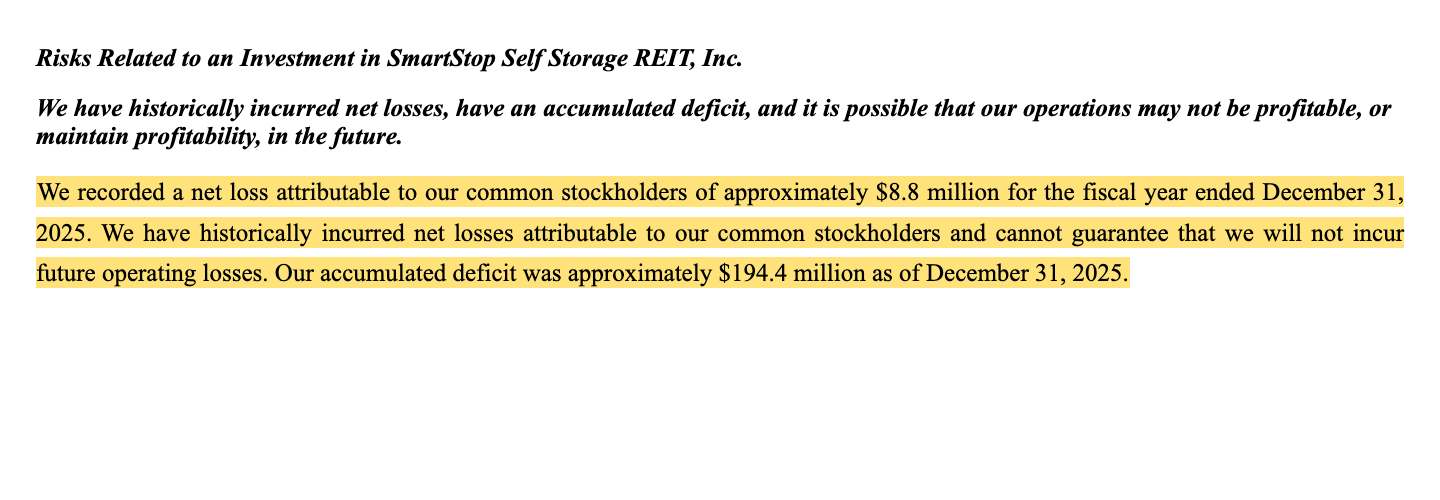

Unbequeme Wahrheit Nr. 1: Unterm GAAP-Strich steht ein Verlust — und ein Loch von 194 Millionen Dollar

Wer nur auf die Screener-Spalte „Gewinn" schaut, sieht bei SmartStop je nach Datenstand ein groteskes KGV von rund 100 — oder gar keins. Der Geschäftsbericht erklärt, warum, und zwar erfrischend schonungslos im eigenen Risikokapitel:

„We recorded a net loss attributable to our common stockholders of approximately $8.8 million for the fiscal year ended December 31, 2025. We have historically incurred net losses attributable to our common stockholders and cannot guarantee that we will not incur future operating losses. Our accumulated deficit was approximately $194.4 million as of December 31, 2025."

Übersetzung: „Für das Geschäftsjahr zum 31. Dezember 2025 verzeichneten wir einen den Stammaktionären zurechenbaren Nettoverlust von etwa 8,8 Millionen US-Dollar. Wir haben in der Vergangenheit Nettoverluste für unsere Stammaktionäre verzeichnet und können nicht garantieren, dass wir nicht auch künftig operative Verluste erleiden. Unser kumulierter Bilanzverlust betrug zum 31. Dezember 2025 etwa 194,4 Millionen US-Dollar."

— SmartStop Self Storage REIT, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur fairen Einordnung gehört: Bei Immobilien-REITs ist ein GAAP-Verlust oft Buchhaltung, nicht Blutung. Der größte Aufwandsposten — 2025 immerhin 73,2 Millionen US-Dollar Abschreibungen — ist kein Geldabfluss, sondern die Fiktion, dass Lagerhäuser jedes Jahr planmäßig an Wert verlieren. Deshalb rechnet die Branche auf FFO um („Funds from Operations"): Nettoergebnis plus Immobilien-Abschreibungen, nach dem Standard des REIT-Verbands NAREIT. So gerechnet verdiente SmartStop 2025 65,0 Millionen US-Dollar, bereinigt um Einmaleffekte wie die IPO-Aktiengrants sogar 95,5 Millionen („FFO, as adjusted") — nach 46,8 Millionen im Vorjahr; im ersten Quartal 2026 kamen 28,8 Millionen dazu. Das ist die richtige Brille, und durch sie sieht die Firma ordentlich aus. Aber zwei Dinge solltest du trotzdem festhalten: Erstens macht der 194-Millionen-Fehlbetrag sichtbar, dass die Nicht-Börsen-Ära dieses REITs (2014 bis 2025) den Anlegern per Saldo keinen bilanziellen Gewinn erwirtschaftet hat — die Ausschüttungen jener Jahre waren zu großen Teilen Rückgabe von Kapital. Und zweitens warnt die Firma selbst davor, FFO mit verfügbarem Geld zu verwechseln — wörtlich: „FFO and FFO, as adjusted, are not necessarily indicative of cash flow available to fund cash needs" (übersetzt: „FFO und bereinigter FFO sind nicht notwendigerweise ein Indikator für den Cashflow, der zur Deckung des Finanzbedarfs zur Verfügung steht"; 10-K 2025). Warum diese Warnung so praktisch relevant ist, zeigt die nächste Wahrheit.

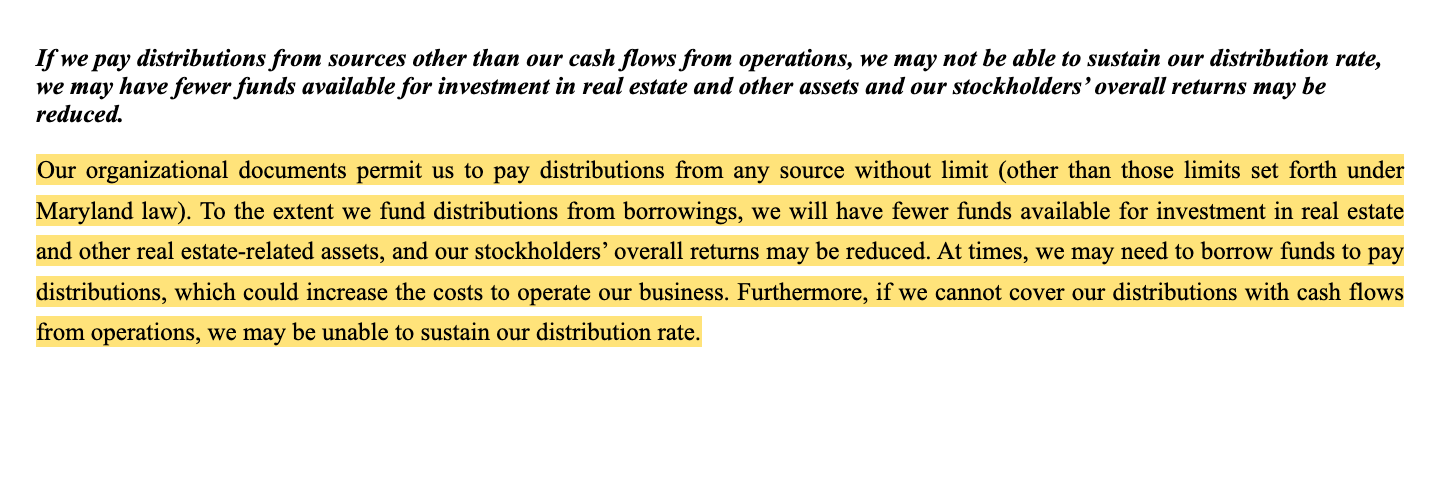

Unbequeme Wahrheit Nr. 2: Die 1,60-Dollar-Dividende beanspruchte 2025 mehr als den gesamten operativen Cashflow

Seit dem Börsengang zahlt SmartStop monatliche Ausschüttungen von annualisiert 1,60 US-Dollar je Aktie — beim Kurs vom 8. Juli 2026 (rund 32,80 US-Dollar) eine Rendite von knapp 5 Prozent und für viele Käufer das Argument. Jetzt die Gegenrechnung aus der Kapitalflussrechnung: 2025 zahlte SmartStop 89,3 Millionen US-Dollar an Ausschüttungen (74,8 Millionen an Stammaktionäre, 7,1 Millionen an die Halter von Partnerschafts-Einheiten, 7,0 Millionen an den Vorzugs-Investor, 0,4 Millionen an weitere Minderheiten) — bei einem operativen Cashflow von 85,0 Millionen. Im ersten Quartal 2026 standen 23,9 Millionen Ausschüttungen gegen 24,2 Millionen operative Einnahmen: eine Auslastung von 99 Prozent, bevor auch nur ein Dollar in Instandhaltung, Zukäufe oder Schuldentilgung geflossen ist. Was passiert, wenn es nicht reicht, regelt der Risikobericht mit bemerkenswerter Offenheit:

„Our organizational documents permit us to pay distributions from any source without limit (other than those limits set forth under Maryland law). To the extent we fund distributions from borrowings, we will have fewer funds available for investment in real estate and other real estate-related assets, and our stockholders’ overall returns may be reduced. At times, we may need to borrow funds to pay distributions, which could increase the costs to operate our business. Furthermore, if we cannot cover our distributions with cash flows from operations, we may be unable to sustain our distribution rate."

Übersetzung: „Unsere Satzungsdokumente erlauben es uns, Ausschüttungen ohne Begrenzung aus jeder beliebigen Quelle zu zahlen (abgesehen von den Grenzen des Rechts von Maryland). Soweit wir Ausschüttungen aus Kreditaufnahmen finanzieren, stehen uns weniger Mittel für Investitionen in Immobilien und andere immobiliennahe Vermögenswerte zur Verfügung, und die Gesamtrendite unserer Aktionäre kann sinken. Zeitweise müssen wir womöglich Geld aufnehmen, um Ausschüttungen zu zahlen, was die Kosten unseres Geschäftsbetriebs erhöhen könnte. Und wenn wir unsere Ausschüttungen nicht aus dem operativen Cashflow decken können, sind wir möglicherweise nicht in der Lage, unsere Ausschüttungshöhe zu halten."

— SmartStop Self Storage REIT, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Ehrenrettung zwei Relativierungen. Erstens: Gemessen am bereinigten FFO ist die Dividende knapp gedeckt — 89,3 Millionen Ausschüttungen gegen 95,5 Millionen FFO (2025) sind eine Quote von 93 Prozent, im ersten Quartal 2026 waren es 83 Prozent (23,9 gegen 28,8 Millionen); der Unterschied zum operativen Cashflow lag 2025 vor allem an ungünstigen Verschiebungen im Umlaufvermögen. Zweitens gehörten 7,0 der 89,3 Millionen dem inzwischen abgelösten Vorzugs-Investor — diese Last ist seit April 2025 Geschichte. Aber die Richtung bleibt: Ein Puffer, der zwischen 1 und 17 Prozent schwankt, ist kein Puffer, sondern eine Wette auf ungestörten Betrieb. Der 10-K sagt zudem ausdrücklich, dass solche Zahlungen „a return of investors’ capital" darstellen können — eine Rückgabe deines eigenen Kapitals, verpackt als Rendite. Ein Bild dafür: Ein Vermieter, der jeden Monat die komplette Mieteinnahme an seine Geldgeber weiterreicht, hat nichts zurückgelegt, wenn das Dach neu muss — er muss dann anschreiben lassen.

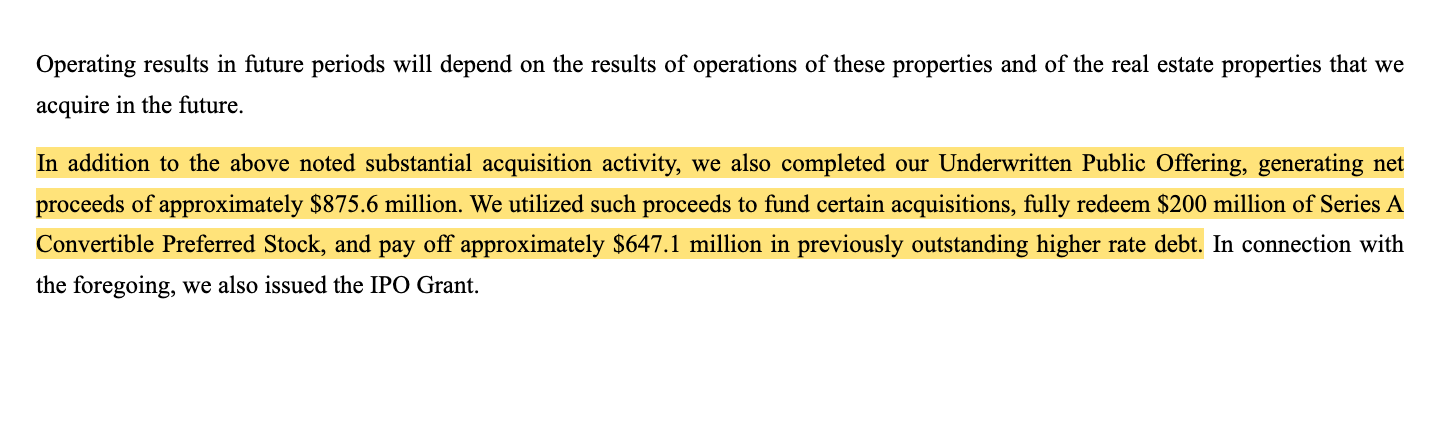

Unbequeme Wahrheit Nr. 3: Das Wachstum ist gekauft — bezahlt aus 931 Millionen Dollar frischem Anlegergeld

Das Umsatzplus von 18,6 Prozent im Jahr 2025 sieht nach Aufbruch aus. Die Quelle steht im Bericht:

„In addition to the above noted substantial acquisition activity, we also completed our Underwritten Public Offering, generating net proceeds of approximately $875.6 million. We utilized such proceeds to fund certain acquisitions, fully redeem $200 million of Series A Convertible Preferred Stock, and pay off approximately $647.1 million in previously outstanding higher rate debt."

Übersetzung: „Zusätzlich zu der oben beschriebenen umfangreichen Zukauf-Aktivität haben wir auch unseren börslichen Aktienverkauf abgeschlossen, der Nettoerlöse von etwa 875,6 Millionen US-Dollar erbrachte. Wir verwendeten diese Erlöse, um bestimmte Zukäufe zu finanzieren, die Series-A-Wandelvorzugsaktien über 200 Millionen US-Dollar vollständig zurückzuzahlen und zuvor ausstehende, höher verzinste Schulden von etwa 647,1 Millionen US-Dollar zu tilgen."

— SmartStop Self Storage REIT, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis"

Das ist kein Vorwurf — Schuldenabbau mit Aktienerlösen ist solide Bilanzpolitik, und der halbierte Zinsaufwand ist der Hauptgrund, warum der FFO 2025 so deutlich sprang. Aber du solltest die Mechanik durchschauen: 17 zugekaufte Lagerhäuser lieferten 25,8 der 30,5 Millionen Umsatzplus; aus eigener Kraft wuchsen die Bestandsobjekte nur um 1,6 Prozent, ihr Betriebsergebnis um 0,6 Prozent — Miete je Quadratfuß: plus 0,3 Prozent. Anders gesagt: Der Wachstumsmotor 2025 war der Kapitalmarkt, nicht der Lagermarkt. Das Muster hat System, denn schon die Vorgeschichte dieses REITs war eine Kette von Kapitalmaßnahmen: 2014 bis 2017 sammelte die damalige Strategic Storage Trust II rund 566 Millionen bei Privatanlegern ein, 2019 kaufte man den eigenen Sponsor, 2019/2020 kam das 200-Millionen-Vorzugspaket von Extra Space (verzinst mit zuletzt 7,0 Prozent), im März 2025 folgte ein 1-für-4-Reverse-Split, im April 2025 der Börsengang zu 30,00 US-Dollar. Für Neuaktionäre ist das Ergebnis in Ordnung — sie kauften eine entschuldete Bilanz. Die Frage, die bleibt: Was passiert mit dem Wachstum, wenn das IPO-Geld investiert ist und neue Zukäufe zu heutigen Zinsen finanziert werden müssen? Die Kreditlinie über 600 Millionen und künftige Aktienausgaben stehen bereit — aber jede dieser Quellen kostet, und die Bestandsobjekte allein tragen das Wachstumstempo derzeit nicht.

Unbequeme Wahrheit Nr. 4: 700 Millionen CAD Schulden, eine Fälligkeitswand 2028 — und ein Quartalsgewinn mit Einmal-Zutaten

Bleibt der Blick auf die Schulden und die Qualität des jüngsten Gewinns. Netto stand SmartStop zum 31. Dezember 2025 mit 1.098,2 Millionen US-Dollar in der Kreide — nach 1.317 Millionen ein Jahr zuvor, und dank der Umschuldung sind jetzt 94 Prozent fest verzinst. So weit die gute Nachricht. Die weniger gute: 608,3 Millionen US-Dollar davon lauten auf kanadische Dollar — vor allem die beiden Anleihen über 500 und 200 Millionen CAD —, und der 10-K rechnet selbst vor, dass eine Abwertung des US-Dollar um 10 Prozent gegenüber dem CAD einen nicht zahlungswirksamen Verlust von rund 51,1 Millionen US-Dollar in die Gewinn- und Verlustrechnung drücken würde. Wie beweglich diese Position ist, zeigte ausgerechnet das Vorzeige-Quartal: Im ersten Quartal 2026 meldete SmartStop erstmals seit dem IPO einen ordentlichen GAAP-Gewinn von 10,2 Millionen US-Dollar (0,17 US-Dollar je Aktie) — darin steckten aber 5,4 Millionen Währungs- und Derivate-Gewinne, 1,2 Millionen aus einer Versicherungserstattung für einen Brandschaden und 0,9 Millionen aus einem Rechtsvergleich. Die Firma selbst rechnet diese Posten aus ihrem bereinigten FFO wieder heraus — ein Grund mehr, auf diese Kennzahl statt auf den Quartalsgewinn zu schauen. Dazu kommt der Kalender: 2028 werden auf einen Schlag 459,0 Millionen US-Dollar fällig — die 500-Millionen-CAD-Anleihe und weitere Kredite —, also rund 42 Prozent aller Schulden in einem einzigen Jahr, das dann zu den dann gültigen Zinsen refinanziert werden muss. Ein Bild dafür: SmartStop hat seine Hypothek klug umgeschuldet — aber die Zinsbindung läuft in großen Blöcken aus, und ein Teil des Hauses steht in einer anderen Währung.

Bewertung: das 18-Fache des Cashflows, das 16-Fache des FFO — und 5 Prozent Rendite als Anker

Zum Datenstand 8. Juli 2026 kostete die SMA-Aktie rund 32,80 US-Dollar; bei 55,4 Millionen ausstehenden Aktien (Stand 18. Februar 2026) sind das rund 1,8 Milliarden US-Dollar Börsenwert — die Partnerschafts-Einheiten der Altgesellschafter kommen noch obendrauf. Gemessen am annualisierten bereinigten FFO des ersten Quartals 2026 (rund 115 Millionen US-Dollar) handelt die Aktie etwa beim 16-Fachen des FFO — für Self-Storage-REITs kein Schnäppchen, aber auch kein Ausreißer; die großen Branchennamen kosteten zuletzt Ähnliches, wachsen organisch aber ebenfalls kaum. Das „KGV" von rund 100 aus den Rohdaten (Datenstand 8. Juli 2026) kannst du getrost ignorieren — es misst die Abschreibungs-Fiktion, nicht die Ertragskraft. Interessant ist der Blick der Profis: Elf Analysten-Schätzungen ergaben zum Datenstand einen Konsens nahe „Kaufen" — wobei du inzwischen weißt, dass Konsens bei einem Börsenneuling oft mehr über die Konsortialbanken als über die Firma verrät. Bleibt die Dividendenrendite von knapp 5 Prozent als ehrlichster Anker: Sie ist real, monatlich, und derzeit von einem FFO-Puffer von 7 bis 17 Prozent gedeckt — aber eben auch der Grund, warum kaum Geld im Haus bleibt. Aktienrückkäufe oder Nettotilgung aus eigener Kraft sind bei dieser Ausschüttungsquote Illusion; jedes künftige Wachstum wird neues Kapital brauchen. Kurz: Du bekommst einen fair bepreisten, sauber durchfinanzierten Lagerraum-Vermieter mit verlässlicher Monatsdividende — aber kein übersehenes Cashflow-Schnäppchen, denn das war ein Rechenfehler der Datenlage.

Chancen und Risiken auf einen Blick

Was für SMA spricht:

- Robustes, wiederkehrendes Geschäft: zehntgrößter Self-Storage-Betreiber der USA, 92,5 Prozent Belegung, monatlich kündbare Verträge mit Preissetzungsmacht — plus ein kapitalleichtes Verwaltungsgeschäft mit 273 fremden Anlagen (Stand 31.12.2025).

- Der Börsengang hat die Bilanz repariert: 647,1 Millionen US-Dollar teure Schulden getilgt, 200 Millionen Vorzugskapital (7,0 Prozent) abgelöst, 700 Millionen CAD zu 3,89 bis 3,91 Prozent fest refinanziert — Zinsaufwand im Quartal von 22,0 auf 13,1 Millionen fast halbiert, Rating-Anhebung auf BBB (KBRA, Juli 2025).

- FFO-Sprung mit Substanz: bereinigter FFO 2025 plus 104 Prozent auf 95,5 Millionen US-Dollar, Q1 2026: 28,8 nach 11,2 Millionen — getragen von Zinsersparnis und Zukäufen, die nun ganzjährig wirken.

- Monatliche Ausschüttung von annualisiert 1,60 US-Dollar (Rendite knapp 5 Prozent, Datenstand 8. Juli 2026), gedeckt aus dem bereinigten FFO (Quote 83 Prozent im Q1 2026); dazu Insider-Vertrauen: der CEO kaufte binnen zwölf Monaten Aktien zu (Scanner „CEO kauft", Datenstand 8. Juli 2026).

- Kanada als Wachstumsschiene mit Partner SmartCentres (13 Joint-Venture-Standorte, drei in Entwicklung) — ein Markt mit dünnerer Self-Storage-Versorgung als die USA.

Was dagegen spricht:

- Der Scanner-Fund ist ein Datenartefakt: real kostete SmartStop rund das 18-Fache des operativen Jahres-Cashflows (Datenstand 8. Juli 2026) statt „höchstens das 4-Fache" — und bei REITs misst „freier Cashflow" ohnehin das Falsche, weil Zukäufe im Investitions-Cashflow laufen und der Rest ausgeschüttet wird.

- Ausschüttungen am Anschlag: 2025 überstiegen die gezahlten 89,3 Millionen US-Dollar den operativen Cashflow (85,0 Millionen); Q1 2026: 99 Prozent Auslastung. Die Satzung erlaubt Ausschüttungen „ohne Begrenzung aus jeder Quelle" — notfalls auf Kredit, was der 10-K als eigenes Risiko führt.

- Mageres organisches Wachstum: Same-Store-Umsatz plus 1,6 Prozent (2025) bzw. plus 1,5 Prozent (Q1 2026), Betriebsergebnis plus 0,6 bzw. 2,0 Prozent, Miete je Quadratfuß nahezu unverändert — das Umsatzplus kommt aus Zukäufen mit frischem Kapital.

- GAAP-Verlustjahr 2025 (minus 8,8 Millionen für Stammaktionäre) und 194,4 Millionen kumulierter Bilanzverlust aus der Nicht-Börsen-Ära; der Q1-2026-Gewinn enthielt 5,4 Millionen Währungs-/Derivategewinne plus 2,1 Millionen weitere Einmalposten.

- Refinanzierungs- und Währungsrisiko: 459,0 Millionen US-Dollar — rund 42 Prozent der Schulden — werden 2028 fällig; 608,3 Millionen lauten auf CAD, wo 10 Prozent Wechselkursbewegung rechnerisch 51,1 Millionen Buchverlust bedeuten (10-K 2025).

Ein menschliches Fazit

Zurück zur Datenlücken-Falle vom Anfang. Ihr Kern ist nicht, dass Screener lügen — unser eigener hat SMA ja gefunden, nur eben aus dem falschen Grund. Ihr Kern ist, dass ein Treffer immer nur so gut ist wie die Datenreihe dahinter, und die ist bei einem Börsenneuling naturgemäß löchrig. Wer den Platz 16 im Cashflow-Ranking als Kaufsignal gelesen hätte, hätte eine Kennzahl gekauft, die es nie gab. Was nach dem Nachrechnen bleibt, ist trotzdem keine schlechte Firma: ein unaufgeregter Lagerraum-Vermieter mit 92,5 Prozent Belegung, einer klug genutzten IPO-Milliarde, fast halbiertem Zinsaufwand und einer monatlichen Dividende, die derzeit — knapp — aus dem bereinigten FFO gedeckt ist. Dagegen stehen ein Wachstum, das bislang der Kapitalmarkt bezahlt, eine Ausschüttung ohne nennenswerten Puffer, eine Schuldenwand im Jahr 2028 und 608 Millionen Dollar in fremder Währung. Die ehrliche Frage an dich lautet deshalb nicht „Wie kann ein Scanner-Treffer mit 5 Prozent Dividende falsch sein?" — sondern: Würdest du diesen REIT auch kaufen, wenn der Scanner ihn nie ausgespuckt hätte — zum 16-Fachen des FFO, mit 1,6 Prozent organischem Wachstum und einer Dividende, die den Cashflow praktisch aufbraucht? Wenn ja, dann wegen der Monatsrendite und der sanierten Bilanz — im Wissen, dass Wachstum hier verwässert oder auf Kredit gekauft wird. Wenn nein, hat dich die Datenlücken-Falle gerade gelehrt, jeden Screener-Fund einmal gegen die Originalberichte zu halten — eine Übung, die billiger ist als jede Fehlinvestition. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SmartStop Self Storage REIT, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 27. Februar 2026)

- SmartStop Self Storage REIT, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 12. März 2025)

- SmartStop Self Storage REIT, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- Vollständige SEC-Einreichungshistorie von SmartStop Self Storage REIT, Inc. (inklusive der Umbenennung von Strategic Storage Trust II): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; FCF/Market-Cap-Platzierung verifiziert am 18. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in SMA-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Portfolio positiv

- Zehntgrößter Self-Storage-Betreiber der USA mit 177 eigenen Lagerhäusern (92,5 Prozent Belegung, monatlich kündbare Verträge) plus kapitalleichtem Verwaltungsgeschäft über 273 fremde Anlagen — ein robustes, kleinteiliges Vermietgeschäft ohne Klumpenmieter (10-K 2025).

- Scanner-Kennzahl FCF/Market-Cap negativ

- Platz 16 (Stand 18. Juli 2026) ist ein Datenartefakt des jungen Listings: real kostete die Aktie rund das 18-Fache des operativen Jahres-Cashflows (rund 1,8 Milliarden zu 98,7 Millionen US-Dollar, Datenstand 8. Juli 2026) statt maximal des 4-Fachen — und bei REITs erfasst „freier Cashflow" weder die Zukäufe (2025: netto 380,8 Millionen im Investitions-Cashflow) noch die Ausschüttungspflicht.

- Ertragslage: GAAP vs. FFO neutral

- GAAP-Verlust von 8,8 Millionen US-Dollar für Stammaktionäre (2025) bei 194,4 Millionen kumuliertem Bilanzverlust — aber bereinigter FFO von 95,5 Millionen (+104 Prozent) und 28,8 Millionen im Q1 2026, getragen von fast halbiertem Zinsaufwand; der Q1-GAAP-Gewinn von 10,2 Millionen enthielt 5,4 Millionen Währungs-/Derivategewinne und 2,1 Millionen weitere Einmalposten (10-K 2025, 10-Q Q1 2026).

- Ausschüttungsdeckung negativ

- Gezahlte Ausschüttungen von 89,3 Millionen US-Dollar überstiegen 2025 den operativen Cashflow von 85,0 Millionen; im Q1 2026 lag die Auslastung bei 99 Prozent (23,9 zu 24,2 Millionen), gemessen am bereinigten FFO bei 83 Prozent — und die Satzung erlaubt Ausschüttungen ausdrücklich ohne Begrenzung aus jeder Quelle, notfalls aus Krediten (10-K 2025, Item 1A).

- Bilanz & Refinanzierung neutral

- IPO-Erlöse tilgten 647,1 Millionen teure Schulden und 200 Millionen Vorzugskapital; Netto-Schulden sanken auf 1.098,2 Millionen (94 Prozent fest, Rating BBB) — dagegen stehen 459,0 Millionen Fälligkeiten im Jahr 2028 und 608,3 Millionen in kanadischen Dollar mit rechnerisch 51,1 Millionen Buchverlust je 10 Prozent Wechselkursbewegung (10-K 2025).

- Bewertung & Wachstumsquelle neutral

- Rund das 16-Fache des annualisierten bereinigten FFO und knapp 5 Prozent Dividendenrendite (Datenstand 8. Juli 2026) sind branchenüblich — aber das Umsatzplus von 18,6 Prozent stammt fast vollständig aus kapitalmarktfinanzierten Zukäufen, während die Bestandsobjekte nur 1,6 Prozent zulegten; weiteres Wachstum erfordert neues Kapital (10-K 2025).

SMA ist kein Cashflow-Schnäppchen, sondern ein fair bepreister Börsen-Neuling mit sauber genutzter IPO-Milliarde: Der Scanner-Treffer beruhte auf einer Datenlücke, real kostet der REIT rund das 16-Fache des bereinigten FFO. Dahinter steht ein robustes Vermietgeschäft mit 92,5 Prozent Belegung, fast halbiertem Zinsaufwand und knapp 5 Prozent Monatsdividende — aber auch mageres organisches Wachstum, Ausschüttungen nahe 100 Prozent des operativen Cashflows, eine Schuldenwand 2028 und 608 Millionen Dollar in kanadischer Währung. Wer die Aktie kauft, kauft die Dividende und die Disziplin des Managements — nicht die Kennzahl. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam SMA über Platz 16 im hauseigenen FCF/Market-Cap-Scanner (Stand 18. Juli 2026; Scanner-Daten vom 8. Juli 2026) — die Analyse legt bewusst offen, dass dieser Treffer auf einer lückenhaften Datenreihe des jungen Börsengangs beruht und die Kennzahl bei REITs generell nicht als Kaufsignal taugt.

- REIT-Besonderheit: Maßgeblich sind FFO/bereinigter FFO, Ausschüttungsdeckung, Same-Store-Wachstum und Refinanzierungskosten — Kurs-Gewinn-Verhältnis und „freier Cashflow" werden durch Immobilien-Abschreibungen und die Ausschüttungspflicht systematisch verzerrt.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 32,80 US-Dollar, rund 1,8 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

SmartStop Self Storage REIT (NYSE: SMA) vermietet Lagerräume („Self Storage") an Privatleute und Firmen: 177 eigene Lagerhäuser mit rund 122.000 Einheiten und 13,9 Millionen Quadratfuß in 19 US-Bundesstaaten, Washington D.C. und Kanada (31.12.2025) — laut Geschäftsbericht der zehntgrößte Betreiber der USA. Dazu verwaltet der Konzern 273 fremde Anlagen als Fondssponsor und Drittverwalter. Gesamtumsatz 2025: 281,1 Millionen US-Dollar (+18,6 Prozent).

Doppelt: Erstens fehlte beim Börsenneuling (NYSE-Listing April 2025) zum Datenstand 8. Juli 2026 die Marktkapitalisierung in der Screener-Datenreihe — der Treffer im FCF/Market-Cap-Scanner war ein Datenartefakt. Real kostete die Aktie rund das 18-Fache des operativen Jahres-Cashflows (1,8 Milliarden gegen 98,7 Millionen US-Dollar), nicht höchstens das 4-Fache. Zweitens laufen bei REITs die Zukäufe (2025: netto 380,8 Millionen) über den Investitions-Cashflow, und der operative Rest wird weitgehend ausgeschüttet — „frei" ist daran wenig.

Sie ist eng kalkuliert: 2025 überstiegen die gezahlten Ausschüttungen von 89,3 Millionen US-Dollar den operativen Cashflow von 85,0 Millionen; im ersten Quartal 2026 beanspruchten 23,9 Millionen rund 99 Prozent der operativen 24,2 Millionen. Gemessen am bereinigten FFO war die Quote mit 93 Prozent (2025) bzw. 83 Prozent (Q1 2026) knapp gedeckt. Der Risikobericht erlaubt Ausschüttungen ausdrücklich „ohne Begrenzung aus jeder Quelle" — notfalls aus Krediten; eine Garantie gibt es nicht.

Wegen der Immobilien-Buchhaltung: 2025 standen 73,2 Millionen US-Dollar (nicht zahlungswirksame) Abschreibungen in der Rechnung — für die Stammaktionäre blieb ein Nettoverlust von 8,8 Millionen, der kumulierte Bilanzverlust betrug 194,4 Millionen. Die REIT-Branche rechnet deshalb auf FFO um: bereinigt verdiente SmartStop 2025 95,5 Millionen US-Dollar (2024: 46,8 Millionen) und 28,8 Millionen im ersten Quartal 2026. Ein „KGV" von rund 100 misst hier die Abschreibungs-Fiktion, nicht das Geschäft.

Der Verkauf von 31,05 Millionen Aktien zu je 30,00 US-Dollar brachte brutto 931,5 und netto 875,6 Millionen US-Dollar. Damit wurden Zukäufe finanziert, die 200 Millionen Series-A-Vorzugsaktien des Konkurrenten Extra Space Storage (zuletzt 7,0 Prozent Dividende) für 203,6 Millionen zurückgezahlt und 647,1 Millionen teure Altschulden getilgt. Der Zinsaufwand fiel von 22,0 (Q1 2025) auf 13,1 Millionen US-Dollar (Q1 2026); die Netto-Schulden sanken 2025 von 1.317 auf 1.098 Millionen.

Kaum: Die vergleichbaren Bestandsobjekte (Same-Store) steigerten den Umsatz 2025 um 1,6 Prozent und das Betriebsergebnis um 0,6 Prozent, im ersten Quartal 2026 um 1,5 bzw. 2,0 Prozent; die Belegung lag stabil bei 92,5 Prozent, die Miete je belegtem Quadratfuß bei 20,03 US-Dollar (+0,3 Prozent). Das ausgewiesene Umsatzplus stammt überwiegend aus 17 zugekauften Lagerhäusern, die mit IPO-Erlösen und Krediten bezahlt wurden.

Netto-Schulden von 1.098,2 Millionen US-Dollar (31.12.2025), davon 94 Prozent fest verzinst — aber 459,0 Millionen (rund 42 Prozent) werden 2028 auf einen Schlag fällig, vor allem die 500-Millionen-CAD-Anleihe. Insgesamt lauten 608,3 Millionen US-Dollar der Schulden auf kanadische Dollar; laut 10-K würde eine Wechselkursbewegung von 10 Prozent rechnerisch 51,1 Millionen US-Dollar nicht zahlungswirksamen Verlust in die Ergebnisrechnung drücken.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.